bumi serta Yesus Kristus Sang Al-masih Juruselamat ku satu-satunya sebagai

pembimbing sejati atas segala ketidak sempurnaan yang penulis miliki, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Strata-1 Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak baik secara langsung maupun tidak, baik materiil maupun non-materiil hingga

penyusunan skripsi ini dapat terealisasikan. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. H. R. Teguh Soedarto, MP, Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Dhani Ichsanudin Nur, MM, Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Sri Trisnaningsih, Msi, Ketua Jurusan Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

tak kan pernah terlupakan.

6. Para pengurus GKI, Khususnya Pak Eko, Pak Imam, Mbak Diana, Bu Sonya, Bu Rita, Pak Winston, Mbak Dona, Dll yang tidak dapat penulis ungkapkan.

7. Keluargaku Terkasih : Mami, Papi, Almarhuma Mama, Mbak Olyn, Kyno, Putri, kedua Jantung hatiku Raffael Jonathan Putra Nathaniel (Raja) dan Radita Bintang Putra Nathaniel (Enthong) serta Phie2 ku tersayang yang senantiasa memberikan doa penyertaan tanpa henti dan bantuan baik materiil maupun moril dalam menyelesaikan kuliahku hingga akhir penyusunan skripsi ini (aku akan berusaha membalas semua kebaikan kalian)

Semoga TUHAN senantiasa menyertai dan memberikan rahmat-Nya kepada semua pihak tersebut di atas.Dalam penyusunan skripsi ini penulis menyadari bahwa tidak ada yang sempurna di dunia ini dan banyaknya keterbatasan yang dimiliki, sehingga penulis menghargai segala kritik dan saran yang membangun untuk menyempurnakan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat bagi referensi pendidikan dan kita

semua yang membacanya.

Surabaya, November 2009

DAFTAR ISI………... iii

DAFTAR TABEL……….. vi

DAFTAR GAMBAR………. vii

DAFTAR LAMPIRAN………. viii

ABSTRAKSI……….. ix

BAB I : PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah……… 6

1.3. Tujuan Penelitian……… 7

1.4. Manfaat Penelitian……….. 7

1.5. Ruang Lingkup Pembahasan………... 8

BAB II : TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu………. 9

2.1.1. Persamaan dan Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu………... 11

2.2. Organisasi / Lembaga………... 12

2.2.1. Organisasi Nirlaba………... 15

2.2.2. Organisasi Nirlaba Keagamaan Gereja……….. 15

2.2.2.1. Pengertian dan Definisi Gereja………... 15

2.2.2.2. Administrasi Gereja………... 16

2.2.2.3. Manajemen Gereja………. 19

2.3. Pengertian dan Proses Akuntansi………... 20

2.4.2. Sifat dan Keterbatasan Laporan Keuangan………. 28

2.4.3. Karakteristik Kualitatif Laporan Keuangan……… 29

2.4.4. Tujuan Pelaporan Keuangan………... 31

2.5. Laporan Keuangan Organisasi Nirlaba………. 32

2.5.1. Fungsi Laporan Keuangan Organisasi Nirlaba………... 32

2.5.2. Tujuan Laporan Keuangan Organisasi Nirlaba………... 34

2.5.3. Basis Pencatatan Akuntansi Organisasi Nirlaba………. 35

2.5.4. Laporan Keuangan Gereja………... 36

2.5.4.1. Penerapan Prinsip-Prinsip Akuntansi Dalam Gereja.. 36

2.5.4.2. Bentuk Laporan Keuangan Gereja………. 37

2.5.4.3. Para Pemakai Laporan Keuangan Gereja…………... 38

2.6. Pernyataan PSAK Nomor 45 Tahun 2008……… 40

2.7. Model Proses Efektivitas……….. 43

2.8. Auditing dan Pengendalian Internal………. 45

BAB III : METODE PENILITIAN 3.1. Jenis Penelitian………. 49

3.2. Lokasi Penelitian……….. 52

3.3. Penentuan Informan………. 53

3.4. Sumber Data dan Jenis Data……… 54

3.5. Teknik Pengumpulan Data……….. 55

4.2. Sejarah GKI ………. 67

4.3. Organisasi GKI PTI………... 71

4.4. Visi dan Misi GKI PTI………... 72

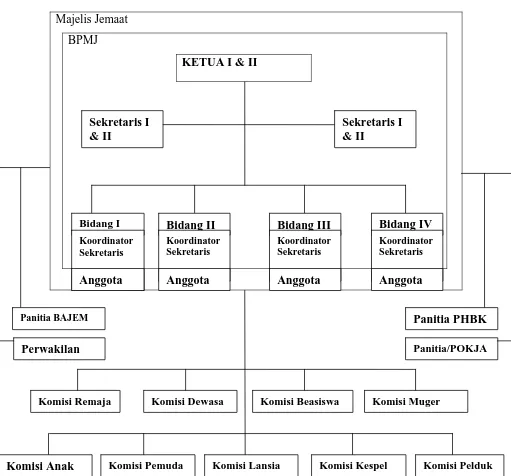

BAB V : PENERAPAN AKUNTANSI PADA PELAPORAN KEUANGAN GKI PTI 5.1. Struktur Organisasi Gereja………. 74

5.2. Program Kerja dan Anggaran Gereja………... 76

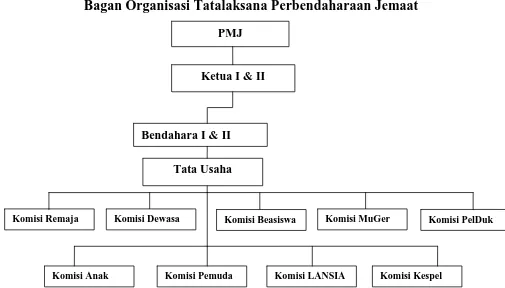

5.3. Sistem Akuntansi Gereja……… 78

5.4. Bentuk Laporan Keuangan GKI PTI………... 93

5.5. Penerapan Audit Dalam Gereja……….. 108

5.6. Efektivitas Laporan Keuangan Dalam Gereja……… 112

BAB VI : KESIMPULAN DAN SARAN 6.1. Program Kerja dan Anggaran Gereja………... 116

6.2. Sistem Akuntansi Gereja……… 116

6.3. Bentuk Laporan Keuangan GKI PTI………... 117

6.4. Penerapan Audit Dalam Gereja……….. 118

6.5. Efektivitas Laporan Keuangan Dalam Gereja……… 118

6.6. Saran………... 119

DAFTAR TABEL

Tabel 3.1. Desain Studi 1 ……… 63

Tabel 3.2. Desain Studi 2 ……… 64

Tabel 3.3. Desain Studi 3 ……… 65

Gambar 2.1. Proses Akuntansi ………..…………. 24

Gambar 5.1. Bagan Struktur Organisasi ..………..

75

Gambar 5.2. Bagan Organisasi Perbendaharaan ………..……..

78

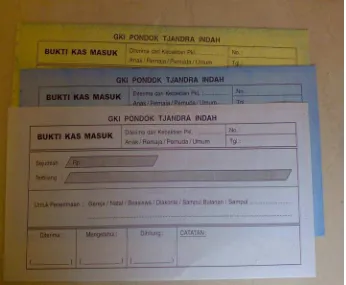

Gambar 5.3. Bukti Kas Masuk dan Kas Keluar ………..………...

81

Gambar 5.4. Buku Besar ………... 83

Gambar 5.5. Penerimaan Persembahan Kebaktian ………. 86

Gambar 5.6. Sistem akuntansi GKI PTI ……….……. 91

Lampiran I

: Surat Ijin Penelitian dari GKI PTI Sidoarjo

Lampiran II

: Laporan Keuangan Tahunan GKI PTI Sidoarjo

Lampiran III

: Laporan Transaksi Kas Bulanan GKI PTI Sidoarjo

Lampiran IV

: Foto – foto Penelitian Lapangan

Lampiran V

:Transkripsi penelitian

Oleh

Ian Raynald Perkasa 0513010108/FE/AK

ABSTRAK

Gereja Kristen Indonesia adalah suatu gereja yang sangat berkembang, gereja ini telah memiliki banyak cabang diseluruh Indonesia dan bahkan sampai dengan keluar negeri. Dimana semua Gereja ini selalu memiliki pembagian komisi-komisi yang memiliki tugas masing-masing guna melaksanakan berbagai program pelayanannya.

Penelitian ini merupakan penelitian kualitatif. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan alternative dengan variasi pendekatan interpretif.Informan yang digunakan dalam penelitian ini berjumlah 6 orang. Jumlah tersebut ditetapkan dengan menggunakan teknik snow-ball, yaitu penggalian data melalui wawancara mendalam dari satu responden ke responden lainnya dan seterusnya sampai peneliti menemui bahwa data tersebut sudah jenuh.

Kesimpulan dari penelitian ini adalah bahwa GKI PTI Sidoarjo telah memiliki program kerja dan anggaran yang dibentuk oleh komisi-komisi gereja dan system akuntansi yang sesuai dengan teori akuntansi yang ada. Sebagai organisasi nirlaba yang bersifat keagamaan,GKI PTI juga telah menghasilkan Laporan Keuangan berupa Laporan Keuangan Mingguan, Bulanan dan Tahunan. Namun GKI PTI dalam hal pengauditan belum memiliki badan atau Tim yang memadai, hal ini disebabkan oleh kesalahan penugasan oleh tim Verifikasi tersebut, dimana seharusnya Tim tersebut bertugas untuk memeriksa Laporan Keuangan GKI namun justru mereka bertugas untuk membentuk Laporan Keuangan GKI PTI agar sesuai dengan PSAK No.45 Tahun 2008. GKI PTI juga seharusnya menempatkan orang-orang yang benar-benar memiliki latar belakang yang sesuai dengan tugas mereka dalam kepengurusan Gereja.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada awalnya akuntansi merupakan bagian dari ilmu pengetahuan yang berhubungan dengan masalah hukum alam dan perhitungan yang bersifat akumulatif, maka setiap penemuan metode baru dalam akuntansi akan menambah dan memperkaya ilmu akuntansi tersebut. Bahkan pemikiran akuntansi pada awal perkembangannya merupakan seorang ahli matematika seperti Luca Paciolli dan Musa Al-Khawarizmy.

Di zaman globalisasi ini peranan akuntansi sebagai alat pembantu dalam pengambilan keputusan-keputusan ekonomi dan keuangan semakin disadari oleh semua pihak dari segala aspek, baik dalam perusahaan yang bertujuan mencari laba maupun dalam organisasi-organisasi yang tidak mencari laba. Salah satu penyebabnya adalah karena hal ini diatur dalam Undang-Undang. Alasan utama mengapa akuntansi digunakan dalam berbagai organisasi adalah karena semakin rumitnya variabel-variabel yang dihadapi, terutama didalam organisasi nirlaba.

harus dan berhak untuk membuat laporan keuangan dan melaporkan kepada para pemakai laporan keuangan.

Organisasi nirlaba dipandang amat berbeda dengan organisasi komersial oleh pelanggan, donator, sukarelawan, pemerintah, anggota organisasi dan karyawan organisasi nirlaba. Para pengurus organisasi ini yang terseleksi secara ideal mempunyai tujuan tulus untuk mendukung organisasi, guna mencapai tujuannya, walaupun pada kenyataanny tidsk selalu demikian karena bagi Stakeholders, akuntansi dan laporan keuangan bertugas meminta pertanggungjawaban pengurus sebab bagi mereka akuntansi bertugas menginformasikan kesinambungan hidup organisasi sebagai tempat kepentingan. Para anggota diasumsikan secara serius ikut serta dalam suatu organisasi nirlaba untuk mencapai suatu tujuan tertentu organisasi bersangkutan yang sejalan dengan aspirasinya. Maka laporan keuangan diharapkan memberikan informasi berkelanjutan yang berguna memberikan gambaran apakah tujuan itu dapat atau sudah terrealisasikan.

akan datang, dan pihak-pihak lain yang berkepentingan untuk mengambil keputusan rasional dalam pengalokasian sumber daya kepada entitas nirlaba.

Organisasi nirlaba dalam penelitian ini adalah gereja, karena gereja dapat dikatakan merupakan bagian dari sumber daya manusia, keuangan dan sumber daya lain dari masyarakat sebagai salah satu entitas keagamaan.

Seperti yang telah dipaparkan diatas bahwa organisasi keagamaan juga merupakan organisasi nirlaba, maka dapat dikatakan bahwa gereja sebagai salah satu organisasi keagamaan juga berhak untuk membuat dan melaporkan laporan keuangan yang diperuntukkan terutama bagi jemaatnya yang diharapkan dapat menunjukan tingkat akuntabilitasnya, tidak hanya pada TUHAN, tetapi juga kepada para donator dari pihak luar, sehingga dengan akuntabilitas yang memadai, maka semakin meyakinkan umat dan donator untuk mempercayakan bantuan amalnya kepada gereja.

keuangan tersebut dibuat berdasarkan pengolahan manajemen sebagai bentuk tangung jawab dan transparansi gereja yang berorientasi moral dan iman.

Gereja harus mempunyai orang-orang yang mengatur keuangan untuk keperluan dikonia atau pelayanan sebagai manifestasi iman percaya kepada Mesias seperti yang dilakukan para rasul, seperti tertulis dalam Kisah Para Rasul 4:34b-35 : “ Karena semua orang yang mempunyai tanah atau rumah, menjual kepunyaannya itu, dan hasil penjualan itu mereka bawa, 35 dan mereka letakkan di depan kaki rasul-rasul; lalu

dibagi-bagikan kepada setiap orang sesuai dengan keperluannya”.

Dengan demikian, semakin jelas bahwa gereja memerlukan orang-orang yang bertugas mengatur dalam manajemen dan administrasi gereja dan melaporkan secara tertulis aktivitas tersebut berupa laporan keuangan.

Secara jelas menurut sejarah gereja, rumpun gereja besar di dunia ada tiga yaitu gereja ortodoks, gereja Katholik, dan gereja Protestan. Menurut Aritonang yang dikutip oleh Daniel Sopamena(2003), gereja Protestan sekarang ini terbagi menjadi 13 aliran gereja, dan dari 13 aliran tersebut ada 9 aliran yang masuk dan berkembang di Indonesia yang didominasi gereja Kharismatik dan Non-Kharismatik.

jawabkan atas setiap dana-dana yang diterima kepada donator gereja yaitu jemaat gereja.

Sesungguhnya sudah mulai terasa bahwa masyarakat sedang mendesak kepada organisasi nirlaba agar turut memberikan pertanggung jawaban atas dana-dana yang diperoleh dari masyarakat, walaupun dana tersebut bersifat sukarela. Apalagi dana itu terus-menerus bertambah sebagai akibat dari meningkatnya pendapatan masyarakat. Kalangan pemerintah sendiri mensyaratkan bahwa bantuan yang berasal dari pemerintah harus dipertanggung jawabkan. Demikian pula dengan para donator perorangan. Mereka telah mulai meminta kepada organisasi yang dibantu untuk memberi pertanggung jawaban atas penggunaan bantuan yang mereka terima (Mahsun,2007:219).

sebagian kecil rezekinya untuk kemuliaan ALLAH. Dengan asumsi segala sesuatu yang diberikan untuk memasyurkan Kemuliaan ALLAH yang mutlak harus dilakukan dengan hati ikhlas yang dimanifestasikan dengan tanpa meminta hasil pertanggung jawaban kolekte yang diberikan baik secara lisan maupun tulisan dan akhirnya dapat mengakibatkan manajemen gereja membuat laporan keuangan secara asal-asalan.

Berdasarkan fenomena tersebut peneliti tertarik untuk melakukan analisa tentang implementasi akuntansi dalam pelaporan keuangan pada objek penelitian Gereja Kristen Indonesia Pondok Tjandra Indah Surabaya.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang terjadi di dalam organisasi non profit yang telah diuraikan pada sub bab diatas, maka berikut ini dibuat suatu perumusan masalah yang dapat dituangkan dalam sebuah main research question, yaitu ;

“Bagaimana penerapan akuntansi pelaporan keuangan pada organisasi gereja?” Permasalahan tersebut dapat diselesaikan dengan menjawab beberapa pertanyaan mini research question berikut:

1. Bagaimana system akuntansi dalam gereja? 2. Bagaimana bentuk laporan keuangan gereja? 3. Bagaimana penerepan audit dalam gereja?

1.3. Tujuan Penelitian

Setelah melakukan kajian masalah organisasi non profit, yang selanjutnya dilakukan rumusan atas permasalahan yang telah terjadi, berikut ini akan dibuat suatu tujuan dari penelitian berikut ini antara lain adalah ;

1. Untuk menguji dan menganalisis gambaran mengenai pelaporan keuangan dalam gereja khususnya GKI PTI Sidoarjo.

2. Untuk menguji dan menganalisis penerapan system akuntansi yang digunakan dalam gereja khususnya dalam GKI PTI Sidoarjo.

3. Untuk menguji dan menganalisis bentuk laporan keuangan gereja khususnya GKI PTI Sidoarjo.

4. Untuk menguji dan menganalisis penerapan audit dalam geraja khususnya GKI PTI Sidoarjo.

5. Untuk menguji dan menganalisis efektivitas pelaporan gerja khususnya GKI PTI Sidoarjo.

1.4. Manfaat Penelitian

Dari hasil penelitian tersebut diharapkan akan diperoleh manfaat sebagai berikut yaitu ;

1. Bagi Akademis

Menambah pengetahuan mengenai pelaporan keuangan dalam gereja sehingga dapat menambah kepustakaan di bidang akuntansi khususnya akuntansi dalam gereja untuk penelitian berikutnya.

Sebagai bahan informasi tambahan untuk penyempurnaan dalam perbaikan/peningkatan kinerja administrasi gereja dan pertimbangan mengambil keputusan di masa yang akan dating terutama yang berkaitan dengan pelaporan keuangan atau akuntansi dalam gereja.

3. Bagi Peneliti

Dapat memahami secara jelas gambaran tentang pelaporan keuangan atau akuntansi dalam gereja serta dapat membandingkan teori yang telah diterima di bangku perkuliahan dengan kenyataan yang ada.

1.5. Ruang Lingkup Pembahasan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

A. Penelitian mengenai Akutansi dalam Gereja sebelumnya pernah

dilakukan oleh Booth (1993) dengan judul “ Accounting in Churches : A Research Framework and Agenda”.

2. Tujuan penelitian ini adalah untuk meninjau literature studi organisasi tentang gereja dan organisasi nirlaba keagamaan lain untuk mengembangkan kerangka gagasan sebagai dasar untuk penelitian lebih lanjut tentang praktek akuntansi dalam gereja dengan cara mengevaluasi kontribusi literature penelitian tentang praktek akuntansi dalam gereja dan untuk menguraikan secara terperinci beberapa kerangka acuan untuk menambah literature dan memperbaiki literature yang lama.

3. Kesimpulan yang dihasilkan dari penelitian terdahulu adalah :

Kerangka gagasan yang didasarkan pada tiga rangkaian konsep utama adalah tingkat sentralitasnya doktrin dan paradigma umat agama dalam berkegiatan dan bertindak dalam organisasi keagamaan, peranan tindakan para anggota dan kelompok dalam gereja terhadap kepercayaan yang dapat mempengaruhi mereka, pentingnya kuantitas anggota dan sumber daya keuangan sebagai unsure yang menyebabkan timbulnya permasalahan.

B. Selain itu, pernah dilakukan pula penelitian yang dilakukan oleh

Billy Franklyn Joseph (2008), yang dilakukan di GPIB jemaat Eben-Heizer Surabaya sebagai dasar pembuatan “ Implementasi Akuntansi Pada Organisasi Keagamaan “.

secara iman. Dimana banyak sekali pikiran atau paradigma konvensional yang menyatakan hal tersebut justru menunjukkan ketidak ikhlasan dan kepercayaan donator ( jemaat ) kepada pengelolah sumbangan dalam gereja.

2. Tujuan penelitian ini adalah untuk menganalisa secara jelas gambaran mengenai pelaporan keuangan dan penerapan system akuntansi yang digunakan dalam gereja khususnya GPIB Eben – Heizer Surabaya.

3. Kesimpulan yang dihasilkan dari penelitian ini adalah telah ada standar akuntansi, perbendaharaan dan anggaran dalam Gereja Protestan Indonesia Barat yang ditetapkan oleh Surat Keputusan Majelis Sinode GPIB tahun 2005, namun secara teknis tiap gereja dalam GPIB di Indonesia dalam memberlakukannya masih terdapat perbedaan satu sama lain walaupun tidak melenceng dari aturan yang telah ada.

2.1.1 Persamaan dan Perbedaan Penelitian Sekarang Dengan Penelitian

Terdahulu

Apabila dibandingkan antara penelitian atau skripsi terdahulu dengan penelitian saat ini terdapat perbedaan dan persamaan

Persaman :

Perbedaan :

Sedangkan perbedaan dalam peniltian ini terletak pada tempat penelitian, waktu diadakannya penelitian. Jadi penelitian ini bukanlah replica dari penelitian sebelumnya.

2.2. Organisasi / Lembaga

Organisasi atau lembaga dapat diberi definisi atau pengertian yang berbeda-beda tergantung dari sudut pandang orang yang memberi definisi. Pengertian yang diberikan oleh ahli administrasi Negara tentu akan lain dengan yang diberikan oleh sosiolog, ahli ekonomi, psikolog, dan lain-lain. Menurut Syamsi (1983 : 9) organisasi / lembaga dapat dibedakan juga dalam arti statis dan dalam arti dinamis. Dalam arti statis, lembaga adalah kerangka atau wadah segenap kegiatan sekelompok orang untuk mencapai tujuan tertentu. Sedangkan dalam arti dinamis, organisasi adalah segenap proses kegiatan yang akan menetapkan dan membagi pekerjaan yang akan dilakukan, pembatasan wewenang, tugas, dan tanggung jawab, serta penetapan hubungan anta unit – unit atau pejabat – pejabatnya dalam rangka mencapai tujuan tertentu yang telah ditetapkan.

Menurut Syamsi (1983:10) dikutip dari Talcott Parson, organisasi berdasarkan kebutuhan social dibedakan antara lain :

Bertujuan mendapatkan keuntungan dari produk / jasa yang dihasilkan, tanpa melupakan segi social ( CSR ). Contoh : Pabrik Rokok Djarum yang mengadakan beasiswa untuk pelajar yang berprestasi dalam bidang olah raga khususnya bulutangkis.

2. Organisasi Politik ( Politic Organization )

Berkegiatan di bidang pembagian kekuasaan, pengambilan keputusan, pengaruh – mempengaruhi pemerintahan. Contoh : Partai Politik ( PDI-Perjuangan, Golkar, Demokrat, dll)

3. Organisasi Pengabdian Masyarakat ( Integrative Organization )

Bertujuan mengabdikan diri untuk kepentingan masyarakat. Contoh : Runah Sakit, Yayasan social ( yatim-piatu, panti jompo, dll )

4. Organisasi Pelestarian ( Pattern Maintenance Organization )

Bertujuan untuk melestarikan dan memelihara kesenian, pendidikan, kebudayaan, dan lain – lain. Misalnya : Museum, kebun binatang, cagar alam, dinas purbakala.

Sedangkan menurut Nainggolan (2005 : 2 ) yang dikutip dari Rosenbaum, salah satu pengategorian lembaga atau organisasi adalah berdasarkan sumber dana ( sources of funding ). Untuk itu, setiap bentuk lembaga akan terbagi sebagai berikut :

1. Lembaga Komersial, yaitu lembaga yang dibiayai oleh laba atau keuntungan dari kegiatannya.

2. Lembaga Pemerintahan, yaitu lembaga yang dibiayai oleh masyarakat

3. Lembaga Nirlaba, yaitu lembaga yang dibiayai oleh masyarakat lewat donasi atau sumbangan.

Dari semua penjelasan diatas, secara sederhana karakteristik organisasi pada umumnya dapat diketahui. Menurut James. G. March dan Herbert. A. Simon seperti yang dikutip Syamsi ( 1983 : 28 ) karakteistik oranisasi adalah :

1. Bahwa setiap organisasi pasti memiliki tujuan. 2. Merupakan kumpulan sekelompok orang.

3. Hubungannya lebih bersifat nonpribadi ( Seconary relationship)

4. Membutuhkan keahlian tertentu dengan sasaran yang terbatas tertentu pula.

5. Membutuhkan kerjasama untuk mempertahankan kelangsungan hidup organisasi dan dirinya.

6. Terpadu dalam lingkungan system social yang lebih luas. 7. Menghasilkan barang dan atau jasa bagi masyarakat. 8. Sangat terpengaruh oleh perubahan lingkungan.

Kedelapan cirri – cirri tersebut berlaku untuk organisasi pada umunya, sedangkan untuk organisasi public perlu ditambah dengan satu ciri lagi yaitu :

2.2.1. Organisasi Nirlaba

Organisasi nonprofit atau biasanya disebut sebagai organisasi sector public, sebagaimana didefinisikan dalam hukum adalah organisasi yang tidak dapat mendistribusikan aktiva atau labanya kepada, atau untuk manfaat dari anggotanya, pejabatnya, maupun direkturnya. Namun dapat memberikan kompensasi pada para karyawan, termasuk para pejabat atau para anggotanya yang memasok atau menyerahkan jasa kepada organisasi.

Dari definisi diatas, dapat berarti tidak menghalangi atau melarang organisasi nirlaba untuk mencari dan memperoleh “ Laba “ ( selisih antara pendapatan atas beban ), tetapi hanya melarang distribusian dari laba tersebut.

Menurut Supriyono ( 2000 : 276 ) organisasi nirlaba dibagi menjadi dua kelompok besar, yaitu entitas pemerintah dan entitas nirlaba nonpemerintah.

2.2.2. Organisasi Nirlaba Keagamaan Gereja

2.2.2.1. Pengertian dan Definisi Gereja

Gereja dikatakan bersifat keagamaan secara jelas dan nyata gereja menggunakan agama sebagai salah satu dasar pendiriannya dan gereja berdiri untuk kepentingan agama, sehingga gereja merupakan salah satu pusat keagamaan, dan gereja merupakan bagian dari sumberdaya manusia, keuangan dan sumberdaya lain dari masyarakat. Gereja dapat diklasifikasikan sebagai organisasi nirlaba karena memperoleh sumberdaya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya dari sumbangan para anggota ( jemaat / umat ) dan penyumbang lainnya dengan tidak mengharapkan imbalan berupa apapun dari gereja tersebut.

2.2.2.2. Administrasi Gereja

Ditengah segala macam penafsiran tentang pertanggungjawaban pemimpin gereja, muncul istilah “ Administrasi Gereja “ istilah yang sejak lahirnya sudah sulit untuk ditafsirkan, apalagi diformulasikan. Terutama karena konteksnya salah dan pendekatannya tidak tepat. Sehingga hal ini menyebabkan administrasi gereja di-anak tiri kan disatu gereja, dimanjakan di gereja lain, tapi yang lebih parah hampir disemua gereja, administrasi gereja telah dimusnahkan,hanya namanya saja yang tersisa. Menurut Susabda (1997:2) bahwa pada hakikatnya administrasi gereja adalah pertanggung jawaban pemimpin –pemimpin gereja atas seluruh kehidupan pelayan gereja dalammenyediakan wadah yang tepat bagi pelayan – pelayan Kristus.Ada lima langkah sebagai pertanggung jawaban administrasi yang harus diperhatikan dalam setiap program dan aktivitas gereja. Dan kelima langkah tersebut bersifat “ Sequential “, artinya tiap – tiap langkah sangat tergantung pada keberhasilan dari langkah sebelumnya.

Kelima langkah tersebut adalah : 1. Mengenali kebutuhan yang ada.

Langkah awal yang harus diambil dalam proses pertanggungjawaban administrasi gereja adalah mengenali adanya kebutuhan – kebutuhan yang konkrit dalam jemaat. Dan menurut pengamatan, ada tiga bagian penting dalam hal ini :

Pemimpin gereja mengerti tentang konkritnya kebuthan

Pemimpin gereja harus berani menilai dan mengevaluasi apakah usul usul dari jemaat ataupun ide – idenya sendiri tentang kebutuhan jemaat, adalah betul – betul suatu kebutuhan yang konkrit.

Jemaat mengerti tentang konkritnya kebutuhan itu.

Pemimpin – pemimpin gereja harus menolong jemaat ( melalui khotbah, rapat majelis terbuka, ataupun media – media gereja seperti warta gereja dalam bentuk tulisan dan lisan )

Seluruh jemaat merasakan konkritny kebutuhan itu.

Banyak anggota jemaat yang mengerti dan mengakui tentang konkritnya suatu kebutuhan, tetapi tidak merasaknya, karena itu mereka tetap setengah hati dalam menyokong usaha untuk memenuhi kebutuhan tersebut.

2. Perencanaan.

Langkah kedua dalam proses pertanggung jawabanan administrasi gereja adalah perencanaan tentang bagaimana kebutuhan – kebutuhan dari gereja itu dapat dipenuhi.

3. Pengorganisasian

Adalah pertanggung jawaban administrasi yang mengatur sehingga perencanaan atau hal – hal yang sudah direncanakan dapat berhasil. 4. Perangsangan.

pemimpin gereja sebenarnya tetap tidak boleh lepas tangan sama sekali. Mereka harus terus – menerus mendorong dan merangsang kerja setiap personel.

5. Pengevaluasian.

Langkah terakhir dari pertanggung jawaban administrasi gereja adalah evaluasi, langkah ini sebetulnya bertujuan untuk menciptakan suatu diskusi terbuka untuk program yang sedang dan telah dilaksanakan, demi untuk sesuatu yang lebih baik.

2.2.2.3. Manajemen Gereja

Manajemen Gereja adalah sebagai suatu himpunan usaha sinodal secara menyeluruh, yang memadukan manajemen sebagai perilaku atau proses yang juga merupakan factor upaya, yang menggunakan organisasi sebagai sarana dan wahana, serta administrasi sebagai factor pemberi arah, dan perpaduan dalam merumuskan, mengendalikan pelaksanaan, dan mengawasi serta menilai hasil pelaksanaan kebijaksanaan, kepemimpinan demi tercapainya tujuan sinodal yang ditetapkan.

2.3. Pengertian dan proses Akuntansi

2.3.1. Badan Usaha Manajemen

Sebelum kita menjelaskan pengertian dan proses akuntansi ada baiknya dijelaskan obyek dari akuntansi atau laporan keuangan tersebut. Objeknya ada dua kelompok besar :

1. Perusahaan yang mencari laba

2. Lembaga pemerintahan atau organisasi yang bukan mencari laba ( Nirlaba )

Menurut Harahap (1997:24) Badan usaha, lembaga, atau organisasi adalah merupakan lembaga ekonomi yang memiliki tujuan tertentu bisa untuk tujuan laba maupun untuk tujuan nirlab (non profit) untuk mencapai tujuan ini maka pemilik menugaskan manajemen untuk bertugas mencapainya.Manajemen dalam melaksanakan tugasnya memerlukan informasi mengenai bisnis atau lembaga yang dipimpinnya. Informasi ini dimaksudkan untuk dua hal :

1. Untuk pertimbangan dalam pengambilan keputusan (Decision Making)

2. Untuk mempertanggung jawabkan pengelolaan perusahaan (accountability).

Untuk memenuhi tujuan inilah akuntansi berperan. Akuntansi memberikan informasi yang sangat dibutuhkan manajemen dalam melaksanakan fungsi – fungsinya yaitu

2. Pengorganisasian (Organizing) 3. Pengarahan (Actuating)

4. Pengawasan (Controlling)

Akuntansi sebagai bagian dari informasi merupakan bagian yang tidak terpisahkan dari gugusan tugas manajemen dalam mencapai tujuannya. Disini akuntansi merupakan alat pembantu untuk memperlancar tugas – tugas manajemen (facilitating function) terutama dalam fungsi perencanaan dan pengawasan.

2.3.2. Fungsi Akuntansi

Sebelum membahas fungsi dari akuntansi, sebaiknya kita terlebih dahulu mengetahui arti dari akuntansi terlebih dahulu. Akuntansi adalah merupakan bahasa bisnis yang dapat memberikan informasi atau mengkomunikasikan kondisi bisnis yang dapat memberikan informasi atau mengkomunikasikan kondisi bisnis dan hasil usahanya pada suatu waktu atau pada suatu periode tertentu. Beberapa pengertian akuntansi dapat kita lihat dibawah ini.

Menurut Suwardjono, akuntansi adalah “seni pencatatan, penggolongan, dan peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara yang berdaya guna dalam bentuk satuan uang, dan penginterprestasian hasil proses tersebut” dikutip oleh (Ulum,2004:2).

Menurut Ulum (2004:2) dalam arti sempit dan dari sudut proses atau kegiatan praktik, akuntansi dapat diartikan sebagai “proses pengindetifikasian, pengukuran, pengakuan(pencatatan), pengklasifikasian, penggabungan, peringkasan, dan penyajian data keuangan dasar yang terjadi dari kejadian – kejadian, transaksi – transaksi, atau kegiatan operasi saat unit organisasi dengan cara tertentu untuk menghasilkan informasi yang relevan bagi pihak yang berkepentingan.”

dapat menjadi dasar bagi pihak ekstern dan intern untuk mengambil keputusan. Sehingga akuntansi juga dapat disebut sebagai bahasa bisnis karena akuntansi mengukur dan mengkomunikasikan informasi keuangan dan lainnya kepada pembuatan keputusan.

Ada beberapa kelompok, orang / pihak yang berkepentingan terhadap informasi yang dihasilkan oleh akuntansi. Laporan keuangan yang merupakan hasil proses dari akuntansi dijadikan sebagai dasar bagi pihak – pihak yang berkepentingan didalam pengambilan keputusan. Bagi para pemakainya, akuntansi menyediakan informasi yang diperlukan untuk melaksanakan aktivitas secara efesien serta mengevaluasi aktivitas – aktivitas suatu unit organisasi.

Menurut Suwaldiman (2005:18) terdapat dua fungsi pokok informasi yang dihasilkan akuntansi, yaitu :

1. Untuk dasar dalam membuat perencanaan yang efektif, pengawasan dan pengambilan keputusan oleh manajemen.

2. Sebagai alat pertanggung jawaban organisasi kepada investor, kriditur, badan pemerintah, dsb.

2.3.3 Proses Akuntansi

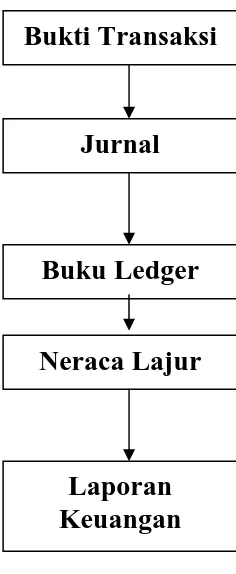

Hasil dari proses akuntansi adalah laporan keuangan, untuk mengetahui bagaimana proses lahirnya laporan akuntansi maka dibawah ini akan dijelaskan mulai dari adanya transaksi sebagai input sampai lahir laporan keuangan sebagai output. Hal ini dapat dilihat dari gambar : Gambar 2.1. Proses Akuntansi

INPUT

PROSES

OUTPUT

Sumber : Harahap (1997:26)

Kegiatan – kegiatan untuk menghasilkan output berupa laporan keuangan dapat dijelaskan sebagai berikut :

1. Transaksi

Transaksi adalah setiap kejadian yang mengubah posisi keuangan atau hasil usaha entity yang dilaporkan (perusahaan / lembaga).

Bukti Transaksi

Jurnal

Neraca Lajur

Buku Ledger

Kejadian yang terjadi dalam perusahaan yang tidak mempengaruhi posisi harta / utang / modal dan hasil usaha perusahaan bukan merupakan transaksi yang dicatat dalam akuntansi. Kejadian yang dicatat dan dibukukan hanya kejadian yang dapat dikategorikan sebagai transaksi. Setiap transaksi harus mempunyai bukti (evidence), baik dari luar misalnya faktur pembelian, rekening listrik maupun dari dalam misalnya daftar gaji, alokasi penyusutan,dan sebagainya.

2. Buku harian / Jurnal

Dalam system pembukuan Belanda,transaksi dicatat secra kronologis dalam buku harian tandpa melakukan klasifikasi atau penggolongan lain terhadap transaksi tersebut. Dalam sisitem akuntansi amerika, pencatatan transaksi itu dilakukan ke buku jurnal sekaligus setelah dilakukan pengolahan, mana yang dikelompokan sebagai transaksi yang akan mempengaruhi perkiraan disebelah debet dan mana transaksi yang akan mempengaruhi perkiraan disebelah debet dan mana transaksi yang akan mempengaruhi perkiraan sebelah kredit, sehingga buku harian dan jurnal digabungkan dalam satu buku yang disebut jurnal.

3. Buku Besar (General Ledger)

jurnal dimasukkan kedalam buku besar dengan cara memindah bukukan jurnal (posting) ke buku besar

4. Neraca Lajur (Worksheet)

Untuk memudahkan menyusun laporan keuangan biasanya dibuat neraca lajur. Dalam neraca lajur ini semua perkiraan dijumlahkan dan didaftar, dan kemudian dilakukan penjurnalan, baik jurnal penyesuaian, maupun jurnal penutup. Dari hasil penjualan ini, maka akan diperoleh angka yang menggambarkan posisi keuangan dan hasil usaha yang up to date. Dari angka – angka inilah disusun laporan keuangan.

2.4 Laporan Keuangan

2.4.1. Pengertian Laporan Keuangan

Menurut Ngumar (2000:18), laporan keuangan (Financial Statement) adalah laporan yang memberikan informasi keuangan yang

dapat dipercaya mengenai hak dan kewajiban perusahaan atau organisasi.

keuangan menyajikan informasi mengenai perusahaan yang meliputi aktiva, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, dan arus kas.

Menurut PSAK No. 1 Tahun2008 komponen-komponen laporan keuangan terdiri dari neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Menurut Ngumar (2000:36), adapun pengertiannya adalah sebagai berikut :

1. Laporan Neraca (Balance Sheet) yang disebut pula laporan posisi keuangan, menunjukkan likuiditas dan kelancaran operasi suatu perusahaan.

2. Laporan Rugi Laba atau Income Statement, yaitu suatu laporan yang menggambarkan kemampuan perusahaan memperoleh laba, atau dapat pula disebut suatu laporan yang menunjukkan hasil operasi perusahaan.

3. Laporan Perubahan Modal atau Capital Statement yaitu suatu laporan yang menunjukkan perubahan modal pemilik, sebagai hasil operasi perusahaan.

5. Catatan Atas Laporan Keuangan adalah bentuk penjelasan atas laporan keuangan yang terdiri atas lembar-lembar atau halaman-halaman tersendiri tetapi merupakan bagian yang tidak terpisahkan dengan laporan keuangan utama.

2.4.2 Sifat dan Keterbatasan Laporan Keuangan

Menurut Prinsip Akuntansi Indonesia 2008 yang dikutip oleh Suwaldiman (2005:20) sifat dan keterbatasan laporan keuangan adalah sebagai berikut :

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap sebagai satu – satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak luput dari taksiran dan berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material. Demikian pula,

penerapan prinsip akuntansi terhadap suatu fakta pos tertentu mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternative yang menghasilkan laba bersih atau nilai aktiva yang paling kecil. 6. Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa / transaksi daripada bentuk hukumnya (formalitasnya).

7. Laporan keuangan disusun dengan menggunakan istilah – istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi – informasi yang dihasilkan.

8. Adanya berbagai alternative metode akuntansi yang dapat digunakan menimbulkan rasa variasi dalam pengukuran sumber – sumber ekonomis dan tingkat kesuksesan antar perusahaan.

9. Informasi yang kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

2.4.3 Karakteristik Kualitatif Laporan Keuangan

Menurut Prastowo (2005:7) Karakteristik kualitatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam pengambilan keputusan ekonomi. Karakteristik kualitatif laporan keuangan ini meliputi karakteristik dapat dipahami, relevan, keandalan dan dapat diperbandingkan.

1. Dapat Dipahami.

untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, sulitnya memahami informasi yang kompleks jangan dijadikan alasan untuk tidak memasukan informasi tersebut dalam laporan keuangan.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan para pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengkoreksi hasil evaluasi mereka dimasa lalu.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi mempunyai kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat Dibandingkan

perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relative.

2.4.4. Tujuan Pelaporan Keuangan

Tujuan dari laporan keuangan sesuai dengan PSAK No. 1 tahun 2008 adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Sehingga dalam rangka pencapaian tujuan tersebut suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi aktiva, kewajiban, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian serta arus kas.

yang merasa mempunyai kepentingan terhadap aktivitas perusahaan tidak lagi puas dengan pertanggung jawaban manjemen melalui media laporan akuntansi keuangan, maka kepercayaan masyarakat terhadap akuntansi akan berkurang.

2.5. Laporan Keuangan Organisasi Nirlaba

2.5.1. Fungsi Laporan Keuangan Organisasi Nirlaba

Menurut PSAK No. 45 Tahun 2008, laporan keuangan organisasi nirlaba meliputi laporan posisi keuangan pada periode laporan, laporan aktivitas serta laporan arus kas untuk suatu periode pelaporan dan catatan atas laporan keuangan.

Menurut Nainggolan (2005:71) yayasan atau organisasi nirlaba melakukan Laporan terhadap pihak ekstern dan terutama ditujukan kepada pihak intern yaitu :

1. Manajemen Lembaga. 2. Penanggung Jawab program 3. Dewan Pembina.

4. Dewan pengawas. 5. Pegawai, dsb

Salah satu tugas pokok dari akuntan atau bagian keuangan lembaga adalah mempersiapkan informasi dari data – data yang diproses dari transaksi – transaksi keuangan menjadi informasi. Informasi akan dipakai oleh pemakai laporan untuk keperluan pengambilan keputusan, perbaikan suatu keadaan atau tindakan korektif atau tindakan yang diras perlu.

Berdarkan periode penerbitannya, laporan – laporan yang diproduksi oleh lembaga dapat dikategorikan berdasarkan urutan sebagai berikut :

1. Pelaporan setiap bulan. 2. Pelaporan setiap kuartal. 3. Pelaporan setiap tahun.

akuntabilitas. Dengan demikian, akuntansi sebagai salah satu sarana akuntabilitas merupakan bagian integral dari organisasi, dan pemahaman terhadap akuntansi suatu entitas selalu menuju kepada pemahaman yang lebih dalam tentang entitas tesebut.

Pembangunan koordinasi dan pengendalian akan terkait pada tiga bagian taksonomi penggambaran karakteristik organisasi apapun, yaitu (1)pengukuran kinerja dan system evaluasi, (2) system imbalan dan hukuman, (3) system pembagian hak pengambilan keputusan diantara partisipan organisasi. Bagi organisasi nirlaba, akuntansi diminta untuk memberikan sumbanghan pada butir yang pertama. Akuntansi sebagai media komunikasi dengan teknologi isyarat nonverbal berpengaruh pada efektivitas sumber. Makin tinggi keahlian dan reputasi komunikator (akuntan, auditor) maka makin tinggi pula dampak wibawa dan tingkat handal informasi atau pesan.

2.5.2. Tujuan Laporan Keuangan Organisasi Nirlaba

Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva bersih selama satu periode, sedangkan tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

2.5.3. Basis Pencatatan Akuntansi Organisasi Nirlaba

Menurut Nainggolan (2005:33) salah satu konsep akuntansi yang harus dipahami oleh praktisi keuangan nirlaba dan pemakai informasi adalah konsep basis kas dan basis akrual. Kedua basis ini membedakan cara pencatatan pendapatan dan biaya dalam laporan pendapatan dan biaya secara signifikan.

Terdapat dua basis pencatatan dalam akuntansi yaitu : 1. Cash Basis

2. Accrual Basis

Basis accrual melakukan pencatatan berdasarkan apa yang seharusnya menjadi pendapatan dan biaya organisasi nirlaba pada suatu periode. Apa yang seharusnya menjadi pendapatan organisasi nirlaba adalah semua pendapatan yang menjadi hak organisasi nirlaba terlepas apakah hak ini telah diwujudkan dalam bentuk penerimaan kas atau tidak.

2.5.4. Laporan Keuangan Gereja

2.5.4.1. Penerapan Prinsip-Prinsip Akutansi dalam Gereja

Penerapan prinsip-prinsip akuntansi dalam gereja sangatlah penting karena berkaitan dengan pelaporan keuangan yang dilakukan oleh gereja setiap minggu/bulan atau setiap tahun.

Kurangnya literatur tentang akuntansi dalam gereja menyebabkan minimnya pengetahuan yang diperoleh, sehingga dalam melaporkan laporan keuangannya, gereja-gereja masih menggunakan akuntansi sederhana. Sebab lain adalah tidak diaturnya secara jelas mengenai akuntansi pada organisasi nirlaba khususnya untuk gereja dalam Pernyataan Standar Akuntansi Keuangan (PSAK).

2.5.4.2. Bentuk Laporan Keuangan Gereja

Menurut Mahsun (2007:246), laporan keuangan dalam organisasi nirlaba terutama gereja, minimal terdiri hasil-beban, laporan pemasukan-pengeluaran (perubahan kas/cash flow) serta neraca sederhana dalam format yang telah ditentukan. Laporan ditandatangani oleh bendahara dan pastor/pendeta.

Umumnya, laporan keuangan pada gereja dilaporkan setiap minggu. Laporan keuangan tersebut masih menggunakan akuntansi yang masih sederhana, yaitu hanya terdapat penerimaan dan pengeluaran. Dalam laporan keuangan tersebut tidak ada laba atau rugi, pengeluaran harus sama dengan penerimaan. Apabila terdapat lebih atau sisa, maka disebut saldo pada minggu berjalan.

WARTA KEUANGAN GEREJA “XYZ” SURABAYA

Tanggal 26 juli 2009 s/d 02 juli 2009

Saldo kas per 30 Juli 2009 XXX

PENERIMAAN :

KEBAKTIAN MINGGU XXX

PERSEMBANAN JEMAAT XXX

BIAYA ADMINISTRASI PERNIKAHAN XXX

PENDAPATAN USAHA DAN JASA XXX

DANA TERSEDIA XXX

PENERIMAAN LAIN-LAIN XXX

Jumlah Penerimaan XXX

PENGELUARAN :

BIAYA PERSONIL XXX

JAMINAN SOSIAL PEGAWAI/KARYAWAN XXX

BARANG KEPERLUAN KANTOR XXX

BIAYA EKSPLOITASI DAN BARANG XXX

PEMELIHARAAN XXX

TRANSPORT TUGAS RUTIN XXX

PERJALANAN DINAS XXX

KEWAJIBAN JEMAAT XXX

ORGANISASI DAN KOMUNIKASI (ORKOM) XXX GEREJA DAN MASYARAKAT (GERMAS) XXX PELAYANAN DAN KESAKSIAN (PELKES) XXX

DAYA DAN DANA XXX

BIDANG PELAYANAN KATEGORIAL XXX

BANK XXX

Jumlah Pengeluaran XXX

Saldo Kas XXX

(Sumber : Warta Jemaat, 09 juli 2009)

2.5.4.3. Para Pemakai Laporan Keuangan Gereja

Berikut ini adalah para pemakai laporan keuangan gereja yang sekaligus sebagai salah satu unsure utama Sismenger :

1. Jemaat

Menurut kamus alkitab, jemaat berarti persekutuan orang-orang yang percaya kepada Yesus Kristus baik disatu tempat maupun keseluruhan persekutuan kristen sebagai tubuh Kristus. Jemaat disini membutuhkan laporan keuangan untuk mengetahui beberapa informasi yang dibutuhkan, seperti misalnya dana yang diperoleh berasal dari mana serta dana tersebut digunakan untuk keperluan apa. 2. Penyumbang/Donatur

Penyumbang/Donatur adalah perorangan atau atas nama lembaga/instansi/perusahaan tertentu yang memberikan sumbangan atau bantuan berupa materi untuk keperluan pendanaan gereja. Para donatur memerlukan laporan keuangan gereja untuk mengetahui penggunaan dana yang sudah disumbangkan tersebut.

3. Pengurus Gereja (Pendeta, Majelis dan Administrasi)

4. Akuntan Pemerintah (Government Accounting)

Akuntan pemerintahan adalah akuntan yang bekerja pada lembaga pemerintah, seperti pada kantor pajak, Badan Pemeriksa Keuangan (BPK) dan Badan Pengawas Keuangan dan Pembangunan (BPKP). Mereka menduduki jabatan sebagai pemeriksa (auditor), sebagai kepala biro atau jabatan lainnya. Akuntan pemerintah biasanya bekerja pada organisasi non profit. Tugasnya adalah merekayasa akuntansi, yang meliputi tujuan pelaporan keuangan, prinsip laporan yang sesuai dengan sistem akuntansi pemerintah (Ngumar, 2000:7).

2.6. Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45

PSAK No.45 tahun 2008 tentang pelaporan keuangan organisasi nirlaba diterbitkan oleh Ikatan Akuntan Indonesia (IAI) untuk memfasilitasi seluruh organisasi nirlaba nonpemerintah. Diluar itu, PSAK dapat menyusun standar khusus nirlaba, misalnya akuntansi untuk koperasi. Dalam PSAK 45, karakteristik entitas nirlaba ditandai dengan perolehan sumbangan untuk sumber daya utama (asset), penyumbang bukan pemilik entitas dan tidak berharap akan hasil, imbalan atau keuntungan komersial.

memperoleh laba. Dengan demikian, entitas nirlaba tak pernah membagi laba dalam bentuk apapun kepada pemilik entitas. Laporan keuangan entitas nirlaba bertugas mengukur jasa atau manfaat entitas dan menjadi sarana pertanggung jawaban harta – hutang (neraca), pertanggung jawaban kas (Laporan Arus Kas) dan laporan aktivitas.

Neraca diharapkan memberi sinyal kelanjutan hidup entitas dimasa depan. Laporan utama adalah laporan posisi keuangan, laporan aktivitas, laporan arus kas, catatan atas perubahan aktiva bersih setara ekuitas, bila merujuk PSAK 1 laporan keuangan revisi 2008. sasaran utama laporan keuangan itu adalah para penyumbang, laporan keuangan memisahkan asset terikat dan dibatasi syarat – syarat khusus oleh penyumbang, laporan keuangan memisahkan asset terikat dan dibatasi syarat – syarat khusus oleh penyumbang bila ada yang menyiratkan keterbukaan, pertanggung jawaban dan kepatuhan kepada penyumbang. Hal ini penting karena organisasi nirlaba brlandaskan moral, yang sering bertujuan memperbaiki kualitas kehidupan disatu pihak, ketika kepuasan penyandang dana atas laporan keuangan berpengaruh langsung pada sumbangan masa depan, sehingga berpengaruh pula terhadap keseimbang entitas di pihak lain.

memberi jasa sesuai misi dimasa depan, dan menjadi pertanggung jawaban mahajemen entitas.

Menurut Mahsun (2007:221) berbeda dengan organisasi komersial yang memberi manfaat bagi diri sendiri berupa laba, organisasi nirlaba memberi keuntungan bagi pihak lain (antara lain anggotanya atau bukan anggota) dari kinerja manajemen, dampak suatu program, keluaran tertentu, bahkan eksistensi organisasi itu sendiri. Pendapatan nirlaba ada yang terikat dan tidak terikat, terkait pada aktiva bersih terikat. Beban dan kerugian investasi adalah pengurang aktiva bersih tidak terikat, sementara sumbangan adalah penambah aktiva bersih tidaka terikat.

2.7. Model Proses Efektivitas

Topik efektivitas ini bersifat abstrik, maka diajukan model sebagai usaha memperlancar kita mengenai efektivitas organisasi. Model ini menekankan proses – proses pokok yang berhubungan dengan efektivitas, dan tidak memandang efektivitas sebagai keadaan akhir. Dengan demikian model ini mengakui bahwa baik organisasi maupun lingkungannya terus berubah. Lagipula model ini mengimplikasikan bahwa peranan penting dari manajemen adalah memahami bagaimana berbagai komponen organisasi saling berhubungan satu sama lain dan bagaimana saling hubungan ini dapat memperbesar kemungkinan berhasilnya organisasi.

Menurut Steers (1977:208) tiga dimensi utama dari model ini adalah :

1. Optimisasi Tujuan.

memaksimalkan tujuan tertentu (seperti produk) sekalipun mereka menghendakinya. Sebaliknya, berdasarkan pengakuan akan adanya faktor – faktor pembatas terhadap tingkah laku dan prestasi organisasi, para manajer yang efektif dianggap menentukan dan mengejar tujuan yang optimal. Jadi optimisasi adalah sarana pengimbang berbagai tujuan yang bertentangan, sehingga setiap tujuan menerima cukup perhatian dan sumber daya selaras dengan tingkat kepentingan bagi organisasi. Dikemukakan didisini bahwa efektivitas harus dinilai terhadap tujuan yang bisa dilaksanakan ini, dan bukan konsep tujuan yang maksimum.

2. Prespektif Sistem

Penggunaan perspektif sistem menekankan pentingnya arti interaksi organisasi lingkungan. Perspektif sistem ini memusatkan perhatian pada hubungan antara komponen – komponen baik yang terdapat didalam mauoun diluar organisasi sementara komponen komponen ini secara bersama – sama mempengaruhi keberhasilan atau kegagalan organisasi. Jika hubungan ini dikenal dengan jelas, akan lebih mudah bagi manajer mengambil tindakan tegas untuk memperlancar pencapaian tujuan berkat bertambahnya pengertian mereka mengenai dinamika organisasi.

3. Tekanan pada perilaku

dengan pengaruhgnya pada prestasi organisai. Dengan perkataan lain, jika kita ingin mendapat gambaran yang lebih jelas mengenai faktor – faktor penentu efektivitas, kita harus meneliti perilaku pekerja. Jika para anggota organisasi menyetujui sasaran pemimpin mereka, maka dapat diperkirakan bahwa tingkat usaha yang mereka tujukan untuk mencapai sasaran ini akan tinggi. Dipihak lain, jika sasaran organisasi sebagiab besar tidak cocok dengan kebutuhan dan tujuan pekerja, sulit untuk percaya bahwa mereka akan memaksimalkan kontribusi mereka. Jadi, bila kita membahas efektivitas organisasi yang tidak kalah pentingnya untuk dibahas adalah hubungan antara apa yang diinginkan organisasi. Jika kedua rangkaian kebutuhan dn tujuan ini relatif homogen, kemungkinan untuk meningkatkan prestasi keseluruhan organisasi sangat besar.

2.8 Auditing dan Pengendalian Internal

menyediakan laporan yang objektif dan independen atas keandalan informasi.

Menurut The American Acconting Association Committee on Basic Auditing Concepts yang dikutip oleh Simamora (2002:4) mendefisnisikan auditing sebagai proses sisitematik pencarian dan pengevaluasian secara objektif bukti mengenai asersi tentang peristiwa dan tindakan ekonomik untuk meyakinkan kadar kesesuaian antara asersi tersebut dengan kriteria yang ditetapkan, dan mengkomunikasikan hasilnya kepada pemakai yang berkepentingan. Tujuan audit bukanlah untuk memberikan informasi tambahan tetapi audit dimaksudkan untuk memungkinkan pemakai laporan keuangan lebih bergantung pada informasi (dalam hal ini berupa laporan keuangan) yang disusun oleh pihak lain.

Menurut Booth (1993:40) Organisasi nirlaba keagaamaan jarang sekali menggunakan jasa auditor eksternal (akuntan publik) dan biasanya hanya terdapat di negara – negara yang sudah maju seperti di eropa dan amerika sebab pada umumnya organisasi nirlaba melakukan proses audit dilakukan oleh internal auditor sebagai salah satu aktivitas pengendalian internal.

entitas yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tiga tujuan berikut : (a)keandalan pelaporan keuangan, (b)efektivitas daan efisiensi operasi, (c)kepatuhan terhadap hukum dan kebijakan yang berlaku.

Menurut Tampubolon (2005:33) dari definisi pengendalian internal terdapat beberapa kata kunci yang harus diperhatikan yaitu :

1. Pengendalian internal difungsikan oleh orang – orang dari berbagai level organisasi. Sampai batas tertentu individu – individu mulai dari direktur sampai operator dilevel bawah bertanggung jawab atas berfungsinya kontrol.

2. Dalam hubungannya dengan pencapaian tujuan organisasi, pengendalian internal hanya dapat memberikan jaminan yang wajar dan bukan jaminan mutlak.

3. Pengendalian internal yang efektif akan membantu organisasi memenuhi tujuan – tujuan operasional, pelaporan keuangan / non keuangan, dan kepatuhan.

1. Integritas dan nilai etis

2. Komitmen terhadap kompetensi 3. Dewan direksi dan komite audit 4. Filosofi manajemen dan gay operasi 5. Struktur organisasional

6. Pelimpahan wewenang dan tanggung jawab 7. Praktik dan kebijakan sumber daya manusia

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Memilih metode yang tepat dalam penelitian, ditentukan oleh maksud dan tujuan penelitian. Berdasarkan tujuan penelitian, Metode penelitian yang digunakan adalah penelitian deskriptif. Menurut Efferin dkk (2004:9), Penelitian deskriptif bertujuan memberikan gambaran tentang detail-detail sebuah situasi, lingkungan sosial, atau hubungan. Penelitian kualitatif adalah penelitian yang dilakukan dengan pendekatan yang menekankan pada deskripsi yang terjadi secara alamiah, apa adanya dalam situasi normal yang tidak dimanipulasi keadaan dan kondisinya.

Dalam penelitian kualitatif yang bersifat holistik dan lebih menekankan pada proses, maka penelitian kualitatif dalam melihat hubungan antar variabel pada obyek yang diteliti lebih bersifat interaktif yaitu saling mempengaruhi (reciprocal/interaktif), sehingga tidak diketahui mana variabel independen dan dependennya (Sugiyono, 2005:7).

Disisi lain penelitian ini lebih mempunyai emik. Prespektif emik yaitu data yang dikumpulkan diupayakan untuk dideskripsikan berdasarkan ungkapan, bahasa, cara berpikir, pandangan subyek penelitian. Sehingga mengungkapkan apa yang menjadi pertimbangan di balik tindakan akuntansi dalam pembuatan laporan keuangan untuk akuntabilitas dalam gereja. Deskripsi informasinya atau sajian datanya harus menghindari adanya evaluasi dan interprestasi dari peneliti. Jika terdapat evaluasi atau interprestasi itu pun harus berasal dari subjek penelitian.

Menurut Efferin dkk (2004:22-25), terdapat dua pendekatan dalam penelitian ilmiah, yaitu positivis/kualitatif dan alternative/kualitatif. Positivism adalah pendekatan yang diadopsi dari

bukan pada objektivitas hasil studi yang diperoleh, namun lebih ke pengenalan secara mendalam atau fenomena yang diteliti (peneliti harus dapat menyelami pengalaman subjektif para pelakunya). Pendekatan alternative mempunyai banyak variasi, diantaranya yang sering dijumpai adalah variasi pendekatan interpretive dan critical.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan alternative. Menurut Efferin dkk (2004:24-25), Pendekatan alternative menggunakan peneliti sendiri sebagai alat untuk mencapai

setting alamiahnya, dalam rangka memperoleh suatu pemahaman bagaimanan suatu lingkungan sosial tercipta dan bekerja.

3.2. Lokasi Penelitian

Lokasi dalam penelitian ini adalah kota Sidoarjo, Jawa Timur. Dalam penelitian ini kita akan menganalisa pelaporan keuangan dalam gereja, Khususnya penerapan akuntansi dalam pelaporan keuangan gereja dalam lingkup Gereja Kristen Indonesia Pondok Tjandra Indah (GKI). Lokasi ini dipilih atas hasil pengamatan peneliti atas perkembangan gereja-gereja di Surabaya. Selama dua tahun terakhir ini di Surabaya dan Sidoarjo terjadi peningkatan penganut umat Kristen, dan juga terjadi peningkatan pembangunan-pembangunan tempat-tempat ibadah (gereja) di kota Sidoarjo., hal ini dibuktikan dengan data yang diperoleh dari BPS (Badan Pusat Statistik) Jawa Timur.

awal/pertama.Dan selanjutnya diakhiri dengan bagian kedua yakni dari tanggal 22 februari 1934 hingga tanggal 17 April 1954 . Penyemaian Injil di Sidoarjo dipelopori oleh Oei Sioe Tiong dimana sejak ia dibaptiskan lalu dipelihara dan ditingkatkan penghayatan dan pendalaman imannya ia wujud kan dengan ketekunannya mengunjungi Jemaat Jawa di Mlaten(dekat Porong) dan atau di Surabaya). Setelah itu di Sidoarjo sendiri diadakan kebaktian dua minggu sekali yang dilayani antara lain oleh Matheus (Senior) dari Surbaya. Pelayanan itu kemudian dilanjutkan oleh Matheus Jr (Junior), anak Matheus Sr. Dengan situasi seperti ini maka peneliti sangat tertarik untuk menganalisa tentang penerapan akuntansi pelaporan keuangan dalam gereja, khususnya pada Gereja Kristen Indonesia Pondok Tjandra Indah Sidoarjo, meliputi sisitem akuntansi, bentuk laporan keuangan, penerapan audit, serta efektivitas pelaporan keuangan.

3.3. Penentuan Informan

Jumlah informan ditetapkan dengan menggunakan teknik snowball sampling. Menurut Sumarsono (2004:52) snowball sampling

responden tersebut semakin besar, ibarat bola salju yang jika menggelinding semakin lama semakin besar.

Informan yang dipilih sebagai kunci dari informasi adalah Bpk.Eko Pudjo SE selaku Bendahara 1 di GKI PTI. Selanjutnya diteruskan kepada informan – informan lain yang direkomendasikan oleh informan kunci serta informan yang oleh peneliti dianggap berhubungan langsung dalam proses pelaporan keuangan dalam gereja. Total Keseluruhan jumlah informan yang digunakan dalam penelitian ini sejumlah tujuh orang.

3.4. Sumber Data dan Jenis Data

Unit (satuan) analisis data penelitian ini pertama adalah pengurus gereja, dengan kriteria :

1. Menguasai keorganisasian gereja.

2. Mengetahui kondisi, serta visi-misi gereja. 3. Memahami manajemen organisasi gereja.

4. Mengetahui dan memahami pencatatan akuntansi dalam membuat

santai di kantor informan atau di kantor gereja pada waktu mereka secara kebetulan mempunyai waktu senggang.

Data yang diperoleh adalah data primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari responden atau narasumber. Menurut Bungin (2005:122), data primer adalah data yang langsung diperoleh dari sumber data pertama di lokasi penelitian atau objek penelitian. Dalam penelitian ini, data primer diperoleh dengan cara wawancara langsung dengan pemimpin gereja dan karyawan bagian keuangan gereja.

Menurut Bungin (2005:122), data sekunder adalah data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang dibutuhkan. Data sekunder dalam penelitian ini adalah data yang sudah ada atau disusun oleh pengurus administrasi gereja, seperti sejarah gereja, struktur organisasi dalam gereja, laporan keuangan gereja dan lain-lain. Pada intinya data sekunder ini yang memberikan gambaran umum mengenai keadaan gereja-gereja di Sidoarjo.

3.5. Teknik Pengumpulan Data

Dengan teknik ini akan digali bagaimana proses akuntansi dalam gereja, khususnya dalam pembuatan laporan keuangan sebagai akuntabilitas dalam gereja, sehingga diharapkan dapat mengungkap baik pengalaman dan pengetahuan eksplisit maupun yang tersembunyi di balik itu, termasuk informasi yang berkaitan dengan masa lampau, sekarang maupun harapan dan cita-cita (visi-misi) gereja terhadap kemajuan akuntabilitas gereja di masa depan.

Dengan demikian peneliti sebagai instrument dituntut bagaimana membuat responden lebih terbuka dan leluasa dalam memberi informasi atau data, untuk mengemukakan pengetahuan dan pengalamannya terutama yang berkaitan dengan informasi sebagai jawaban terhadap permasalahan penelitian, sehingga terjadi semacam diskusi, obrolan santai, spontanitas (alamiah) dengan subjek peneliti sebagai pemecah masalah dan peneliti sebagai pemancing timbulnya permasalahan agar muncul wacana detail. Disini wawancara diharapkan berjalan secara tidak terstuktur (terbuka, bicara apa saja) dalam garis besar yang terstuktur (mengarah menjawab permasalahan penelitian).

Teknik kedua digunakan adalah observasi terhadap tindakan dalam proses akuntansi gereja. Observasi tersebut dapat dimulai dari perencanaan (planning), pengorganisasian (organizing), pengarahan (actuating), pengawasan (controlling), dan juga pada saat mereka

Semua yang didengar dan dilihat oleh peneliti sebagai aktivitas observasi ketika para responden atau informan melakukan kegiatan ini, diceritakan kembali atau dicatat sehingga merupakan data atau informan yang berasal dari wawancara.

Ada 3 (tiga) teknik yang akan digunakan dalam pengumpulan data. Yaitu wawancara mendalam, observasi dan dokumentasi. Ketiga teknik tersebut dapat diuraikan sebagai berikut :

a. Wawancara mendalam

Wawancara jenis ini tidak dilaksanakan dengan struktur ketat, tetapi dengan pertanyaan yang semakin memfokus pada permasalahan sehingga informasi yang dikumpulkan cukup mendalam. Kelonggaran semacam ini mampu mengorek kejujuran informan untuk memberikan informasi yang sebenarnya, terutama yang berkenaan dengan kompetensi pembuatan laporan keuangan dan tingkat efektivitas pelaporan keuangan yang dilakukan.Teknik wawancara semacam ini dilakukan dengan semua informan yang ada pada lokasi penelitian terutama untuk mendapat data yang valid guna menjawab masalah penelitian.

b. Observasi

c. Dokumentasi

Teknik dokumentasi dilakukan untuk mendapatkan bukti – bukti penelitian yang dilakukan pada gereja – gereja GKI Surabaya dan Sidoarjo yang dilembagakan dan diotonomisasi oleh Persatuan Gereja Indonesia (PGI).

3.6. Analisis Data

Analisis data dalam penelitian kualitatif, dilakukan pada saat pengumpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode tertentu. Pada saat wawancara, peneliti sudah melakukan analisis terhadap jawaban yang diwawancarai. Bila jawaban yang diwawancarai setelah dianalisis terasa belum memuaskan, maka peneliti akan melanjutkan pertanyaannya lagi, sampai tahap tertentu, diperoleh data yang dianggap kredibel. Dikutip dari Sugiyono (2005::91-99), Miles and Humberman (1984), mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan secara terus-menerus sampai tuntas, sehingga datanya sudah jenuh. Aktivitas dalam analisis data :

1. Data Reduction (Reduksi Data)

Data yang diperoleh dari lapangan jumlahnya cukup banyak, untuk itu perlu dicatat secara teliti dan rinci.

2. Data Dispay (Penyajian Data)

menyatakan yang paling sering digunakan untuk penyajian data dalam penelitian kualitatif adalah dengan teks yang bersifat naratif. 3. Conclusion Drawing / Verification

Langkah ketiga dalam analisis data kualitatif menurut Miles dan Humberman adalah penarikan kesimpulan dan verifikasi.

3.7. Keabsahan Data

Dalam setiap penelitian memerlukan standar untuk melihat derajat kepercayaan atas kebenaran dari hasil penelitian. Dalam penelitian kualitatif standar tersebut dengan keabsahan data :

1. Derajat Kepercayaan (Kredibility)

Uji kredibility atau kepercayaan terhadap data penelitian kualitatif antara lain dilakukan dengan perpanjangan pengamatan,peningkatan ketekunan dalam penelitian, tringulasi.

a. Perpanjangan pengamatan

Dalam perpanjangan pengamatan untuk menguji kredibilitas data penelitian ini, sebaiknya difokuskan pada pengujian terhadap data yang diperoleh, apakah data yang telah diperoleh itu setelah dicek kembali ke lapangan benar atau tidak, berubah atau tidak. Bila setelah dicek kembali kelapangan data sudah benar berarti kredibel, maka waktu perpanjangan pengamatan dapat diakhiri. b. Meningkatkan ketekunan

Meningkatkan ketekunan berarti melakukan pengamatan secara lebih cermat dan berkesinambungan. Dengan cara tersebut maka kepastian data dan urutan peristiwa akan dapat direka secara pasti dan sistematis. Dalam peningkatan ketekunan peneliti dapat melakukan pengecekan kembali apakah data yang telah ditemukan itu salah atau tidak. Demikian juga dengan ketekunan maka, peneliti dapat memberikan deskripsi data yang akurat dan sistematis tentang apa yang diamati.

c. Triangulasi

Triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan data dari sumber dengan berbagai cara, dan berbagai waktu. Dengan demikian terdapat tringulasi sumber, tringulasi teknik pengumpulan data, dan waktu.

2. Pengujian Transferability

menunjukkan derajat ketetapan atau dapat diterapkannya hasil penelitian ke populasi dimana sampel tersebut diambil.

Nilai transfer ini berkenaan dengan pertanyaan, hingga mana hasil penelitian dapat diterapkan atau digunakan dalam situasi lain. Bagi peneliti naturalistik, nilai transfer bergantung pada pada pemakai, hingga manakah hasil penelitian tersebut dapat digunakan dalam konteks dan situasi sosial lain. Peneliti sendiri tidak menjamin “validitas eksternal” ini. Oleh karena itu, supaya orang lain dapat memahami hasil penelitian kualitatif sehingga ada kemungkinan untuk menerapkan hasil penelitian tersebut, maka peneliti dalam membuat laporan harus memberikan uraian yang rinci, jelas sistematis, dan dapat dipercaya. Dengan demikian maka pembaca menjadi jelas atas hasil penelitian tersebut, sehingga dapat memutuskan dapat atau tidaknya untuk mengaplikasikan hasil penelitian tersebut di tempat lain. Bila pembaca laporan penelitian memperoleh gambaran yang sedemikan jelasnya, “semacam apa” suatu hasil penelitian dapat diberlakukan (transferabiliy), maka laporan tersebut memenuhi standar transferabilitas (Faisal, 1990). 3. Pengujian Dependability

dependabilitynya. Kalau proses penelitian tidak dilakukan tetapi

datanya ada, maka peneliti tersebut tidak reliabel atau dependable. Untuk itu pengujian dependability dilakukan dengan cara melakukan audit terhadap keseluruhan proses penelitian.

4. Pengujian Konfirmability

BAB IV

DESKRIPSI OBJEK PENELITIAN

4.1. Pendahuluan

Peneliti mengambil lokasi penelitian di Gereja Kristen Indonesia Pondok Tjandra Indah Sidoarjo yang bertempat di Jl. Taman Asri Utara No. 1 Sidoarjo. Jumlah penganut kristen yang tergabung dalam GKI PTI ini berjumlah 1538 orang jemaat. GKI PTI dipilih karena menurut survey dilapangan yang dilakukan peneliti, mayoritas gereja ini belum berhasil membuat laporan keungan yang dianggap layak dan sesuai serta kurangnya transparansi kepada para donatur yang hampir keseluruhannya adalah jemaat gereja.

Dengan situasi seperti ini maka peneliti sangat tertarik untuk menganalisa tentang penerapan akuntansi pelaporan keuangan dalam gereja, khususnya pada Gereja Kristen Indonesia Pondok Tjandra Indah Sidoarjo, meliputi sistem akuntansi, bentuk laporan keuangan, penerapan audit, serta efektivitas pelaporan keuangan.

4.2. Sejarah Gereja Kristen Indonesia

mencukupi untuk memahami GKI hingga kini. Tentu ada sebab-sebabnya mengapa gereja-gereja tidak senang dikuasai atau sekurang-kurangnya berada dalam pengawasan ketat pemerintah kolonial. Ketidaksenangan itulah antara lain menyebabkan gereja-gereja berjuang untuk berdiri sendiri. Maka jika kita berbicara tentang sejarah GKI, kita berbicara tentang suatu gereja yang mandiri dan dewasa membangun dirinya.

Suatu penilaian tentang Gereja Kristen Indonesia di Jatim dahulu diberikan oleh Drs. Pranata Gunawan dalam bukunya yang berjudul “ Benih Yang Tumbuh GKI Jatim”. Beliau menjelaskan bahwa pada zaman Vereenigde Oost-Indische Compagnie (VOC) sebenarnya sudah ada beberapa gereja berbahasa melayu. Gereja tersebut berada di Jakarta (1619), di Semarang (1753), di Depok dan Tugu. Melalui gereja-gereja tersebut kemudian berkembanglah pelayanan hingga ke Cirebon dan Banten tapi dikhususkan untuk orang-orang Eropa.

Aneh tapi nyata, Kehadiran Gereja tersebut hingga tahun 1815 (VOC diambil alih) tidak membawa dampak bagi usaha penginjilan di pulau jawa. Karena itu cukup beralasan jika dikatakan bahwa gereja-gereja tersebut hanya lah “Gereja Boneka VOC”. Sebab mereka tidak terutama berakar pada dan bertumbuh dari kuasa Ilahi, melainkan sangat bergantung bahkan tunduk pada kemauan VOC.