KOMITMEN ORGANISASI DAN ASIMETRI INFORMASI SEBAGAI PEMODERASI PENGARUH KEJELASAN SASARAN ANGGARAN

PADA SENJANGAN ANGGARAN

(Studi Empiris Pada Pemerintah Daerah Kabupaten Badung)

SKRIPSI

Oleh:

I Wayan Adi Wiguna NIM: 1206305099

FAKULTAS EKONOMI DAN BISNIS

KOMITMEN ORGANISASI DAN ASIMETRI INFORMASI SEBAGAI PEMODERASI PENGARUH KEJELASAN SASARAN ANGGARAN

PADA SENJANGAN ANGGARAN

(Studi Empiris Pada Pemerintah Daerah Kabupaten Badung)

SKRIPSI

Oleh:

I Wayan Adi Wiguna NIM: 1206305099

FAKULTAS EKONOMI DAN BISNIS

KOMITMEN ORGANISASI DAN ASIMETRI INFORMASI SEBAGAI PEMODERASI PENGARUH KEJELASAN SASARAN ANGGARAN

PADA SENJANGAN ANGGARAN

(Studi Empiris Pada Pemerintah Daerah Kabupaten Badung)

SKRIPSI

Oleh:

I Wayan Adi Wiguna NIM: 1206305099

KOMITMEN ORGANISASI DAN ASIMETRI INFORMASI SEBAGAI PEMODERASI PENGARUH KEJELASAN SASARAN ANGGARAN

PADA SENJANGAN ANGGARAN

(Studi Empiris Pada Pemerintah Daerah Kabupaten Badung)

SKRIPSI

Oleh:

I Wayan Adi Wiguna NIM: 1206305099

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas Udayana Denpasar

2016

KOMITMEN ORGANISASI DAN ASIMETRI INFORMASI SEBAGAI PEMODERASI PENGARUH KEJELASAN SASARAN ANGGARAN

PADA SENJANGAN ANGGARAN

(Studi Empiris Pada Pemerintah Daerah Kabupaten Badung)

SKRIPSI

Oleh:

I Wayan Adi Wiguna NIM: 1206305099

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas Udayana Denpasar

2016

KOMITMEN ORGANISASI DAN ASIMETRI INFORMASI SEBAGAI PEMODERASI PENGARUH KEJELASAN SASARAN ANGGARAN

PADA SENJANGAN ANGGARAN

(Studi Empiris Pada Pemerintah Daerah Kabupaten Badung)

SKRIPSI

Oleh:

I Wayan Adi Wiguna NIM: 1206305099

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas Udayana Denpasar

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh pembimbing, serta diuji pada tanggal: 22 April 2016

Tim Penguji Tanda tangan

1. Ketua :Dr.I Putu Sudana, SE., MSAcc., Ak. .

2. Sekretaris : I Wayan Pradnyantha Wirasedana,M.Com. .

3. Anggota : Komang Ayu Krisnadewi, SE., M.Si., Ak. . .

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 22 April 2016 Mahasiswa,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena berkat rahmat-Nya, penulis dapat menyelesaikan skripsi yang berjudul Komitmen Organisasi dan Asimetri Informasi Sebagai Pemoderasi Pengaruh Kejelasan Sasaran Anggaran pada Senjangan Anggaran (Studi Empiris pada Pemerintah Daerah Kabupaten Badung) . Dalam kesempatan ini penulis menyampaikan terima kasih yang setulus-tulusnya kepada:

1. Dr. I Nyoman Mahendra Yasa,SE.,M.Si., Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S, Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Prof. Dr. Ni Luh Putu Wiagustini, SE., M.Si, Pembantu Dekan II Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Dr. I Dewa Gede Dharma Suputra, SE., M.Si., Ak, Pembantu Dekan III Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Dr. I Dewa Nyoman Badera, SE., M.Si, dan Dr.I Gst Ngr. Agung Suaryana, SE., MSi., Akmasing-masing sebagai Ketua dan Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

6. Dra. Ni Kt. Lely A. Merkusiwati, M.Si., Ak.,sebagai Pembimbing Akademik. 7. I Wayan Pradnyantha Wirasedana, M.Com., selaku dosen pembimbing atas

waktu, bimbingan, masukan serta motivasi selama penyelesaian Skripsi ini. 8. Komang Ayu Krisnadewi, SE., M.Si. Ak., selaku dosen pembahas dalam

seminar UP dan dosen penguji skripsi atas waktu, bimbingan, masukan serta motivasi selama penyelesaian Skripsi ini.

11. Keluarga tercinta, Bapak I Made Suasa dan Ibu Ni Nyoman Pasek selaku orang tua yang memberi arahan baik moral maupun materi selama menempuh kuliah serta adik I Made Juana Putra yang selalu memberi semangat dalam proses penyusunan Skripsi ini.

12. Teman-teman seperjuangan dari Jurusan Akuntansi maupun jurusan lain angkatan 2012 yang telah banyak memberi motivasi dalam menyelesaikan skripsi ini.

13. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak memeberikan motivasi dan perhatian sehingga skripsi ini dapat diselesaikan.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab terhadap semua isi skripsi. Penulis berharap semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Denpasar, 22 April 2016

Judul :Komitmen Organisasi dan Asimetri Informasi Sebagai Pemoderasi Pengaruh Kejelasan Sasaran Anggaran pada Senjangan Anggaran ( Studi Empiris Pada Pemerintah Daerah Kabupaten Badung)

Nama :I Wayan Adi Wiguna

NIM :1206305099

Abstrak

Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik.Penelitian ini bertujuan untuk menguji pengaruh kejelasan sasaran anggaran pada senjangan anggaran dan untuk mengetahui komitmen organisasi dan asimetri informasi dalam memoderasi pengaruh kejelasan sasaran anggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung.

Penelitian pada 36 SKPD Kabupaten Badung. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Jumlah responden sebanyak 108 orang yang terdiri dari 36Kepala SKPD, 36Kepala Sub. Bagian Umum dan Perencanaan dan 36Kepala sub. Bagian Keuangan. Pengumpulan data dilakukan melalui kuesioner. Teknik analisis yang digunakan dalam penelitian ini adalah Moderated Regression Analysis. Hasil penelitian menemukan bahwa kejelasan sasaran anggaran berpengaruh negatif pada senjangan anggaran, komitmen organisasi memperkuat pengaruh kejelasan sasaran anggaran pada senjangan anggaran, dan asimetri informasi memperlemah pengaruh kejelasan sasaran anggaran pada senjangan anggaran.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah Penelitian ... 7

1.3. Tujuan Penelitian... 7

1.4. Kegunaan Penelitian... 8

1.5. Sistematika Penulisan... 9

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1. Landasan Teori ... 11

2.1.1. Teori Kontijensi ... 11

2.1.2. Teori Keagenan... 12

2.1.3. Teori Penetapan Tujuan... 13

2.1.4. Anggaran ... 14

2.1.5. Karaktersistik Anggaran Sektor Publik ... 15

2.1.6. Prinsip Anggaran Sektor Publik ... 16

2.1.7. Jenis jenis Anggaran Sektor Publik ... 17

2.1.8. Fungsi dan Tujuan Anggaran Sektor Publik... 18

2.1.9. Proses Penyusunan Anggaran Sektor Publik... 21

2.1.10.Partisipasi Anggaran ... 23

2.1.12.Kejelasan Sasaran Anggaran... 25

2.1.13.Asimetri Informasi ... 26

2.1.14.Komitmen Organisasi... 27

2.2. Hipotesis Penelitian ... 28

2.2.1. Pengaruh Kejelasan Sasaran Anggaran Pada Senjangan Anggaran ... 28

2.2.2. Komitmen Organisasi Memoderasi Pengaruh Kejelasan Sasaran Anggaran pada Senjangan Anggaran ... 29

2.2.3. Asimetri Informasi Memoderasi Pengaruh Kejelasan Sasaran Anggaran pada Senjangan Anggaran ... 29

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 31

3.2. Lokasi atau Ruang Lingkup Wilayah Penelitian ... 32

3.3. Obyek Penelitian ... 32

3.4. Identifikasi Variabel ... 32

3.5. Definisi Operasional Variabel ... 33

3.6. Jenis dan Sumber Data ... 36

3.6.1. Jenis Data... 36

3.6.2. Sumber Data ... 37

3.7. Populasi, Sampel, dan Metode Penentuan Sampel... 37

3.8. Metode Pengumpulan Data ... 39

3.9. Teknik Analisis Data ... 40

3.9.1. Uji Statistik Deskriptif ... 40

3.9.2. Uji Intrumen Penelitian ... 40

3.9.3. Uji Asumsi Klasik ... 41

3.9.4. Koefisien Determinasi (R2) ... 43

3.9.5. Analisis MRA (Moderated Regression Analysis)... 43

4.2. Data Penelitian ... 48

4.2.1. Responden Penelitian ... 48

4.2.2. Profil Responden ... 48

4.3. Statistik Deskriptif... 51

4.4. Pengujian Istrumen Penelitian... 52

4.4.1. Uji Validitas Instrumen ... 52

4.4.2. Uji Reliabilitas Instrumen ... 54

4.5. Uji Asumsi Klasik ... 54

4.5.1. Uji Normalitas ... 54

4.5.2. Uji Heterokedastisitas... 55

4.5.3. Uji Multikolinearitas... 56

4.6. MRA ... 57

4.6.1. Koefisien Determinasi ... 58

4.6.2. Uji Kelayakan Model (Uji F)... 59

4.6.3. Uji Hipotesis (Uji t) ... 59

4.7. Pembahasan Hasil Penelitian... 60

4.8.1. Pengaruh Kejelasan Sasaran Anggaran pada Senjangan Anggaran ... 60

4.8.2. Komitmen Organisasi Memoderasi Pengaruh Kejelasan Sasaran Anggaran pada Senjangan Anggaran ... 61

4.8.3. Asimetri Informasi dalam Memoderasi Pengaruh Kejelasan Sasaran Anggaran pada Senjangan Anggaran ... 62

BAB V SIMPULAN DAN SARAN 5.1. Simpulan... 63

5.2. Saran ... 64

DAFTAR RUJUKAN ... 65

DAFTAR TABEL

No. Tabel Halaman

1.1 Ringkasan Realisasi Anggaran Pemerintah Kabupaten Badung Tahun

Anggaran 2010-2014 (dalam jutan rupiah) ... 6

1.2 Ringkasan Pendapatan Daerah Seluruh Kabupaten di Provinsi Bali Tahun 2013 (dalam jutan rupiah) ... 7

3.1 Ringkasan Pembagian Sampel ... 38

4.2 Ringkasan Pengiriman dan Pengembalian Kuesioner... 48

4.3 Demografi Responden... 49

4.4 Descriptive Statistics ... 51

4.5 Hasil Uji Validitas Instrumen... 52

4.6 Hasil Uji Reliabilitas Instrumen... 54

4.7 Hasil Uji Normalitas ... 55

4.8 Hasil Uji Heterokedastisitas ... 55

4.9 Hasil Uji Multikolinearitas... 56

DAFTAR GAMBAR

No. Gambar Halaman

DAFTAR LAMPIRAN

No. Lampiran Halaman

1 Kuesioner Penelitian ... 71

2 Tabulasi Data Kuesioner ... 78

3 Tabulasi Data Interval ... 88

4 Hasil Uji Statistik Deskriptif ... 98

5 Hasil Uji Validitas Instrumen... 99

6 Hasil Uji Reliabilitas Instrumen... 103

7 Hasil Uji Normalitas ... 107

8 Hasil Uji Heterokedastisitas... 108

9 Hasil Uji Multikolinearitas... 108

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Diberlakukannya UU No. 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, berdampak pada sistem pemerintahan yaitu pelaksanaan otonomi daerah dan desentralisasi yang luas kepada pemerintah daerah. Sehubungan dengan hal tersebut, daerah dituntut untuk benar-benar mempersiapkan diri baik secara kelembagaan, sumber daya manusia dan teknologi untuk dapat mewujudkan otonomi dan desentralisasi secara nyata, bertanggungjawab dan dinamis.

Reformasi sektor publik berarti juga adanya reformasi keuangan daerah. Reformasi keuangan daerah dalam pelaksanaannya akan berdampak juga terhadap reformasi anggaran (budgeting reform) yang meliputi proses penyusunan, pengesahan, pelaksanaan dan pertanggungjawaban anggaran. Jika pada mulanya, pertanggungjawaban Anggaran Pendapatan dan Belanja Daerah (APBD) propinsi memerlukan pengesahan Menteri Dalam Negeri dan APBD kabupaten/kota dengan pengesahan Gubernur, maka saat ini pertanggungjawaban APBD hanya memerlukan pengesahan dari Dewan Perwakilan Rakyat Daerah (DPRD) melalui Peraturan Daerah (Perda) (Mardiasmo, 2009:15).

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial (Mardiasmo,2009:61). Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik (Mardiasmo, 2009:61). Anggaran tidak hanya penting bagi perusahaan swasta tetapi juga penting dalam pelaksanaan program-program pemerintah. Dalam organisasi sektor publik, penganggaran merupakan suatu proses politis. Jika pada sektor swasta anggaran merupakan bagian dari rahasia perusahaan yang tertutup untuk publik, tetapi sebaliknya pada sektor publik anggaran justru harus diinformasikan kepada masyarakat untuk dikritik, didiskusikan dan diberi masukan.

mudah dicapai padahal kapasitas sesungguhnya masih jauh lebih tinggi. Banyak pembuat anggaran cenderung untuk menganggarkan pendapatan agak lebih rendah dan pengeluaran agak lebih tinggi dari estimasi terbaik mereka mengenai jumlah-jumlah tersebut. Oleh karena itu, anggaran yang dihasilkan adalah target yang lebih mudah bagi mereka untuk dicapai.Penelitian sebelumnya yang menguji hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran menunjukan hasil yang tidak konsisten. Penelitian yang dilakukan oleh Biantara (2014) mengenai pengaruh kejelasan sasaran anggaran pada senjangan anggaran menunjukan hasil kejelasan sasaran anggaran berpengaruh secara positif pada senjangan anggaran. Sedangkan penelitian yang dilakukan oleh Bulan (2011) dan Agusti (2013) menunjukan bahwa kejelasan sasaran anggaran berpengaruh secara negatif pada senjangan anggaran. Perbedaan hasil penelitian tersebut dapat diselesaikan melalui pendekatan kontijensi (contingency approach). Penggunaan pendekatan kontijensi memungkinkan adanya variabel-variabel lain yang bertindak sebagai faktor moderating atau intervening yang memengaruhi hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran. Dalam penelitian ini, digunakan variabel komitmen organisasi dan asimetri informasi sebagai variabel moderasi dalam menguji hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran.

mempermudah dalam mempertanggungjawabkan keberhasilan dan kegagalan dari suatu pelaksanaan tugas yang telah dilaksanakan dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Penelitian yang dilakukan oleh Pitasari dkk (2014), Agusti (2013) menunjukan bahwa kejelasan sasaran anggaran berpengaruh negatif pada senjangan anggaran sehingga kejelasan sasaran anggaran dapat mengurangi adanya senjangan anggaran. Penelitian yang dilakukan oleh Biantara dan Putri (2014) menunjukan hasil yang berbeda yaitu kejelasan sasaran berpengaruh positif pada senjangan anggaran yang artinya semakin jelas sasaran anggaran maka kemungkinan terjadinya senjangan anggaran semakin besar. Penelitian yang dilakukan oleh Kridawan dan Mahmud (2014) menunjukan bahwa kejelasan sasaran anggaran tidak berpengaruh terhadap senjangan anggaran.

organisasi (Porter et al,1974 dalam Darlis 2001).Penelitian yang dilakukan oleh Suhartono dan Solichin (2006) dan Agusti (2013) menunjukan bahwa komitmen organisasi berpengaruh negatif terhadap hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran. Penelitian yang dilakukan oleh Rahman (2009) menunjukan hasil yang berbeda yaitu komitmen organisasi tidak berpengaruh terhadap hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran.

yang berbeda yaitu asimetri informasi tidak berpengaruh terhadap hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran.

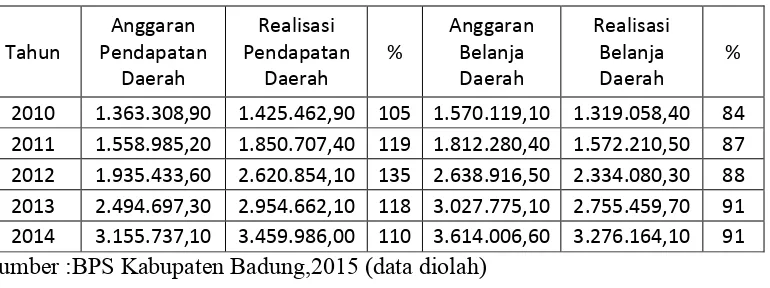

Penelitian ini akan dilakukan pada organisasi sektor publik dengan obyek penelitian pada Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Badung. Pemilihan lokasi ini dikarenakanlaporan realisasi APBD Kabupaten Badung menunjukan bahwa realisasi dari anggaran pendapatan daerah dari tahun 2010 -2014 lebih tinggi dari yang dianggarkan sedangkan untuk anggaran belanja, realisasinya lebih rendah dari yang dianggarkan,dapat dilihat pada Tabel 1.1 Dapat disimpulkan adanya perbedaan jumlah anggaran dan estimasi terbaik, di indikasikan bahwa terjadi senjangan anggaran.

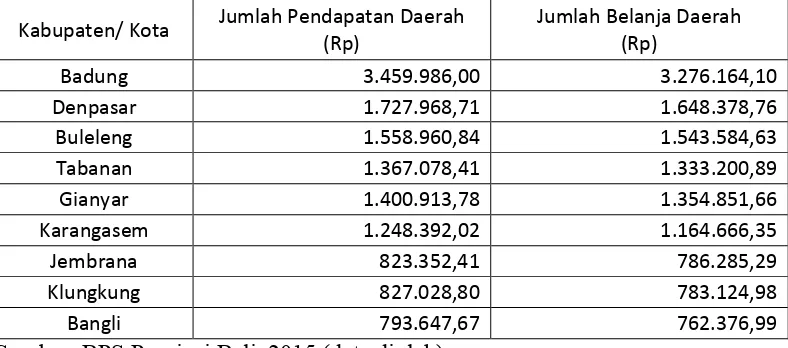

[image:19.595.121.506.512.656.2]Selain itu alasan melakukan penelitian ini di pemerintah daerah Kabupaten Badung karena merupakan organisasi sektor publik dengan pendapatan daerah terbesar di Bali dapat dilihat pada Tabel 1.2, sehingga memerlukan penanganan yang baik.

Tabel 1.1Ringkasan Realisasi Anggaran Pemerintah Kabupaten Badung Tahun Anggaran 2010-2014 (dalam jutaan rupiah)

Tahun Anggaran Pendapatan Daerah Realisasi Pendapatan Daerah % Anggaran Belanja Daerah Realisasi Belanja Daerah %

2010 1.363.308,90 1.425.462,90 105 1.570.119,10 1.319.058,40 84

2011 1.558.985,20 1.850.707,40 119 1.812.280,40 1.572.210,50 87

2012 1.935.433,60 2.620.854,10 135 2.638.916,50 2.334.080,30 88

2013 2.494.697,30 2.954.662,10 118 3.027.775,10 2.755.459,70 91

2014 3.155.737,10 3.459.986,00 110 3.614.006,60 3.276.164,10 91

Tabel 1.2 Ringkasan Pendapatan Daerah Seluruh Kabupaten di Provinsi Bali Tahun 2014 (dalam jutaan rupiah)

Kabupaten/ Kota Jumlah Pendapatan Daerah

(Rp)

Jumlah Belanja Daerah (Rp)

Badung 3.459.986,00 3.276.164,10

Denpasar 1.727.968,71 1.648.378,76

Buleleng 1.558.960,84 1.543.584,63

Tabanan 1.367.078,41 1.333.200,89

Gianyar 1.400.913,78 1.354.851,66

Karangasem 1.248.392,02 1.164.666,35

Jembrana 823.352,41 786.285,29

Klungkung 827.028,80 783.124,98

Bangli 793.647,67 762.376,99

Sumber: BPS Provinsi Bali, 2015 (data diolah)

1.2. Rumusan Masalah Penelitian

Adapun rumusan masalah dalam penelitian ini, yakni:

1) Apakah kejelasan sasaran anggaran berpengaruh pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung?

2) Apakah komitmen organisasi memoderasi pengaruh kejelasan sasaran

anggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung? 3) Apakah asimetri informasi memoderasi pengaruh kejelasan sasaran anggaran

pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah sebagai berikut:

2) Untuk mengetahui pengaruh komitmen organisasi terhadap pengaruh kejelasan sasasran anggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung.

3) Untuk mengetahui pengaruh asimetri informasi terhadap pengaruh kejelasan sasaran anggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung.

1.4. Kegunaan Penelitian

Kegunaan yang dapat diperoleh melalui pelaksanaan penelitian ini adalah sebagai berikut.

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat memperluas pengetahuan dan wawasan bagi mahasiswa/I serta dapat digunakan sebagai bahan kajian penelitian selanjutnya mengenai faktor-faktor yang memengaruhi senjangan anggaran.

2) Kegunaan Praktis

1.5. Sistematika Penulisan

Penulisan skripsi ini terdiri atas beberapa bab dan sub bab yang tersusun sebagai berikut:

Bab I Pendahuluan

Pada bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian, serta sistematika penulisan. Bab II Kajian Pustaka dan Hipotesis Penelitian

Pada bab ini diuraikan tentang teori-teori yang menunjang pembahasan terhadap masalah dalam penelitian ini yakni teori kontijensi,teori keagenan, teori penetapan tujuan, pengertian aggaran, karaktersistik anggaran sektor publik, prinsip anggaran sektor publik, jenis-jenis anggaran sektor publik,fungsi dan tujuan anggaran sektor publik, proses penyusunan anggaran sektor publik, partisipasi anggaran,senjangan anggaran, kejelasan sasaran anggaran, komitmen organisasi dan asimetri informasi serta hipotesis penelitian.

Bab III Metode Penelitian

Pada bab ini diuraikan tentang desain penelitian, lokasi penelitian, obyek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, populasi, sampel, metode penentuan sampel, metode pengumpulan data, dan teknik analisis data.

Bab IV Data dan Pembahasan Hasil Penelitian

asumsi klasik, hasil analisis regresi moderasi dan pembahasan hasil penelitian.

Bab V Simpulan dan Saran

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1. Landasan Teori 2.1.1. Teori Kontijensi

Pendekatan kontijensi merupakan perkembangan penting dari akuntansi manajerial. Menurut Otley (1980) para peneliti telah menerapkan pendekatan kotinjensi guna menganalisa dan mendisain system control, khususnya dibidang system akuntansi manajemen, pendekatan kontijensi melakukan pengujian untuk melihat hubungan variabel-variabel konteksual seperti ketidakpastian lingkungan, ketidakpatian tugas, struktur dan kultur organisasional, ketidakpastian strategi dengan desain system akuntansi manajemen. Pendekatan kontijensi diperlukan untuk mengevaluasi faktor-faktor kondisional yang menyebabkan sistem akuntansi manajemen menjadi lebih efektif.

2.1.2. Teori Keagenan

Konsep senjangan anggaran dapat dimulai dengan pendekatan teori keagenan. Dalam teori keagengan, hubungan agensi muncul ketika satu pihak atau lebih (principal) memperkerjakan pihak lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang kepada agen tersebut untuk membuat suatu keputusan (Anthony dan Govindajaran, 2006).Hubungan keagenan didefinisikan sebagai suatu kontrak yang terjadi pada saat prinsipal mulai mempekerjakan agen dan kemudian prinsipal mendelegasikan wewenangnya untuk pengambilan keputusan kepada agen (Jensen dan Meckling, 1979). Prinsipal dan agen diasumsikan mempunyai kepentingan sendiri dan perbedaan kepentingan yang dimiliki oleh prinsipal dan agen dapat memicu terjadinya konflik.

pemerintah daerah Implikasi teori keagenan muncul dalam proses penyusunan anggaran dilihat dari dua perspektif yaitu hubungan antara rakyat dengan legislatif, dan legislatif dengan eksekutif. Ditinjau dari perspektif hubungan keagenan antara legislatif dengan eksekutif, eksekutif adalah agent dan legislatif adalah principal (Halim dan Abdullah, 2006).

2.1.3. Teori Penetapan Tujuan

Teori penetapan tujuan atau goal setting theory awalnya dikemukakan oleh Locke (1968), yang menunjukkan adanya keterkaitan antara tujuan dan kinerja seseorang terhadap tugas. Teori ini menjelaskan bahwa perilaku seseorang ditentukan oleh dua buah cognition yaitu content (values) dan intentions (tujuan). Orang telah menentukan goal atas perilakunya di masa depan dan goal tersebut akan mempengaruhi perilaku yang sesungguhnya terjadi. Perilakunyaakan diatur oleh ide (pemikiran) dan niatnya sehingga akan mempengaruhi tindakan dan konsekuensi kinerjanya. Umumnya, manajer menerima penetapan tujuan sebagai hal yang sangat berarti untuk meningkatkan dan mempertahankan kinerja (Dubrin, 2012 dalam Badiyah dkk, 2013).

kemudian menentukan dimana posisinya saat itu. Goal-setting mengijinkan individu untuk melihat hasil kerja disaat ini dan membandingkannya dengan hasil kerja dimasa lalu. Hal ini akanmenimbulkan sebuah motivasi tersendiri bagi individu untuk lebih berusaha lebih baik lagi.

Latham, et al (2008) dalam Mirayanti (2012) menemukan bahwa goal-setting berpengaruh pada kinerja pegawai dalam organisasi publik. Salah satu bentuk nyata dari penerapan goal-setting ini adalah anggaran. Sebuah anggaran tidak hanya mengandung rencana dan jumlah nominal yang dibutuhkan untuk melakukan kegiatan, tetapi juga mengandung sasaran yang spesifik yang ingin dicapai organisasi. Berdasarkan penelitian-penelitian yang telah dilakukan, temuan utama dari goal setting theory adalah bahwa orang yang diberi tujuan yang spesifik, sulit tapi dapat dicapai, memiliki kinerja yang lebih baik dibandingkan orang-orang yang menerima tujuan yang mudah dan spesifik atau tidak ada tujuan sama sekali. Pada saat yang sama, seseorang juga harus memiliki kemampuan yang cukup, menerima tujuan yang ditetapkan dan menerima umpan balik yang berkaitan dengan kinerja (Latham, 2003 dalam Badiyah dkk, 2013). Dalam penelitian ini teori penetapan tujuan digunakan untuk menganalisis hubungan antara variabel kejelasan sasaran anggaran dengan senjangan anggaran.

2.1.4. Anggaran

berisi rencana yang dipresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter atau dalam bentuk sederhana. Anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas.

Menurut Mardiasmo (2009:63) anggaran sektor publik penting karena: 1) Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan

sosial-ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat.

2) Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumber daya

3) Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat sehingga anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada.

2.1.5. Karaktersistik Anggaran Sektor Publik

Untuk memperoleh konsep yang lebih jelas mengenai anggaran sektor publik, berikut karakteristik anggaran yang dikemukakan Sumarsono (2010:48): 1) Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan. 2) Anggaran umumnya mencakup jangka waktu tertentu, satu atau beberapa

tahun.

4) Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran;

5) Sekali disetujui, anggaran hanya dapat diubah di bawah kondisi tertentu.

Karakteristik anggaran sektor publik sebenarnya tidak jauh berbeda dengan anggaran secara konvensional yaitu mengukur anggaran dalam satuan keuangan maupun non-keuangan, yang dibuat oleh manajemen sebagai bentuk komitmen dalam pencapaian tujuan organisasi yang umumnya mencakup jangka waktu satu tahun.

2.1.6. Prinsip Anggaran Sektor Publik

Menurut Mardiasmo (2009:67-68), prinsip-prinsip anggaran sektor publik meliputi:

1) Otorisasi oleh Legislatif. Anggaran publik harus mendapatkan otorisasi dari legislatif terlebih dahulu sebelum eksekutif dapat membelanjakan anggaran tersebut.

2) Komprehensif. Anggaran harus menunjukkan semua penerimaan dan pengeluaran pemerintah. Oleh karena itu, adanya dananonbudgetair pada dasarnya menyalahi prinsip anggaran yang bersifat komprehensif.

3) Keutuhan anggaran. Semua penerimaan dan belanja pemerintah harus terhimpun dalam dana umum.

6) Akurat. Estimasi anggaran hendaknya tidak memasukkan cadangan yang tersembunyi (hidden reserve) yang dapat dijadikan sebagai kantong-kantong pemborosan dan inefisiensi anggaran serta dapat mengakibatkan munculnya underestimatependapatan danoverestimatepengeluaran.

7) Jelas. Anggaran hendaknya sederhana, dapat dipahami masyarakat, dan tidak membingungkan.

8) Diketahui publik. Anggaran harus diinformasikan kepada masyarakat luas

2.1.7. Jenis jenis Anggaran Sektor Publik

Menurut Mardiasmo (2009:66-67) Anggaran sektor publik dibagai menjadi dua, yaitu:

1) Anggaran Operasional

Anggaran operasional digunakan untuk merencanakan kebutuhan sehari-hari dalam menjalankan pemerintahan. Pengeluaran pemerintah yang dapat dikategorikan dalam anggaran operasional adalah belanja rutin. Belanja rutin (recurrent expenditure) adalah pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak dapat menambah aset atau kekayaan bagi pemerintah. Secara umum, pengeluaran yang masuk kategori anggaran operasional antara lain; belanja administrasi umum dan belanja operasi dan pemeliharaan.

2) Anggaran Modal

cenderung melebihi satu tahun anggaran dan akan menambah aset atau kekayaan pemerintah dan selanjutnya akan menambah anggaran rutin untuk biaya operasional dan pemeliharaannya. Anggaran dibagi menjadi dua jenis yaitu anggaran operasional atau anggaran rutin karena sifatnya pengeluaran yang berulang untuk kebutuhan sehari-hari dalam menjalankan pemerintahan dan anggaran modal yang menunjukan rencana jangka panjangdan pembelanjaan aktiva tetap.

2.1.8. Fungsi dan Tujuan Anggaran Sektor Publik

Fungsi anggaran di lingkungan pemerintah mempunyai pengaruh penting dalam akuntansi dan pelaporan keuangan, antara lain karena (SAP KK-4 Paragraf 13, 2005) :

1) Anggaran merupakan pernyataan kebijakan publik.

2) Anggaran merupakan target fiskal yang menggambarkan keseimbangan antara belanja, pendapatan, dan pembiayaan yang diinginkan.

3) Anggaran menjadi landasan pengendalian yang memiliki konsekuensi hukum. 4) Anggaran memberi landasan penilaian kinerja pemerintah.

5) Hasil pelaksanaan anggaran dituangkan dalam laporan keuangan pemerintah sebagai pernyataan pertanggungjawab pemerintah kepada publik.

Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan hasil apa yang diperoleh dari belanja pemerintah tersebut. Anggaran sebagai alat perencanaan digunakan juga untuk merumuskan tujuan dan sasaran kebijakan agar sesuai dengan visi misi, merencanakan program dan kegiatan serta alternatif sumber pembiayaannya, mengalokasikan dana pada program yang telah disusun, menentukan indikator kinerja dan tingkat pencapaian strategi.

2) Anggaran Sebagai Alat Pengendalian (Control Tool)

Anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggung jawabkan kepada publik. Tanpa anggaran, pemerintah tidak dapat mengendalikan pemborosan-pemborosan pengeluaran. Anggaran sebagai instrumen kontrol digunakan untuk menghindari adanya over spending,underspending dan salah sasaran (misappropriation) dalam alokasi pada bidang yang bukan prioritas. 3) Anggaran Sebagai Alat Koordinasi Dan Komunikasi (Coordination And

Communication Tool)

Anggaran publik merupakan alat koordinasi antar bagian dalam pemerintahan, sehingga mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi serta berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan eksekutif dan dikomunikasikan ke seluruh bagian untuk dilaksanakan.

Anggaran merupakan wujud komitmen dari budget holder (eksekutif) kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Anggaran berfungsi sebagai alat pengendali dan penilaian kinerja yang efektif.

5) Anggaran Merupakan Alat Kebijakan Fiskal (Fiscal Tool)

Anggaran sebagai alat kebijakan fiskal digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi karena melalui anggaran tersebut dapat diketahui arah kebijakan fiskal pemerintah sehingga dapat dilakukan prediksi dan estimasi ekonomi. Anggaran juga bermanfaat untuk mendorong, memfasilitasi, dang mengkoordinasi kegiatan ekonomi masyarakat untum mempercepat ekonomi.

6) Anggaran Sebagai Alat Motivasi (Motivation Tool)

Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif, dan efisien dalam pencapaian target dan tujuan organisasi yang telah ditetapkan. Penetapan target anggaran hendaknya jangan terlalu tinggi sehingga tidak dapat dipenuhi, namun tidak juga terlalu rendah sehingga terlalu mudah dicapai.

7) Anggaran Merupakan Alat Politik (Political Fiscal)

Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat dan DPRD. Masyarakat, LSM, dan berbagai organisasi kemasyarakatan harus terlibat dalam proses penganggaran publik. Kelompok masyarakat yang terorganisir akan mencoba mempengaruhi anggaran pemerintah untuk kepentingan mereka. Kelompok masyarakat yang tidak terorganisir akan mempercayakan aspirasinya melalui proses politik sehinggaakan dengan mudah dan tidak berdaya mengikuti tindakan pemerintah. Jika tidak ada alat untuk menyampaikan aspirasi mereka, maka akan terjadi tindakan massa yang tidak diinginkan.

2.1.9. Proses Penyusunan Anggaran Sektor Publik

Penyusunan dan pelaksanaan anggaran tahunan merupakan rangkaian proses anggaran. Proses penyusunanan anggaran mempunyai empat tujuan (Mardiasmo, 2009: 68), yaitu :

1) Membantu pemerintah mencapai tujuan fiskal dan meningkatkan koordinasi antarbagian dalam lingkungan pemerintah.

2) Membantu menciptakan efisiensi dan keadilan dalam menyediakan barang dan jasa publik melalui proses pemrioritasan.

3) Memungkinkan bagi pemerintah untuk memenuhi prioritas belanja.

4) Meningkatkan transparansi dan pertanggungjawaban pemerintah kepada DPR/DPRD dan masyarakat luas.

Sedangkan faktor dominan yang terdapat dalam proses penganggaran adalah :

2) Ketersediaan sumber daya (faktor-faktor produksi yang dimiliki pemerintah). 3) Waktu yang dibutuhkan untuk mencapai tujuan dan target.

4) Faktor-faktor lain yang mempengaruhi anggaran, seperti munculnya peraturan pemerintah yang baru, fluktuasi pasar, perubahan sosial dan politik, bencana alam dan sebagainya.

Mardiasmo (2009:68). Anggaran Pendapatan dan Belanja Negara/Daerah yang dipresentasikan setiap tahun oleh eksekutif memberi informasi terperinci kepada DPRD/DPR dan masyarakat tentang program-program yang direncanakan pemerintah untuk meningkatkan kualitas kehidupan rakyat, dan bagaimana program-program tersebut dibiayai. Penyusunan dan pelaksanaan anggaran tahunan merupakan rangakaian proses anggaran. Dalam penyusunan anggaran ada empat siklus anggaran yang meliputi empat tahapan sebagai berikut :

1) Tahap Persiapan Anggaran

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas dasar taksiran pendapatan yang tersedia. Terkait dengan masalah tersebut, yang perlu diperhatikan adalah sebelum menyetujui taksiran pengeluaran, hendaknya dilakukan penaksiran pendapatan secara lebih akurat. Selain itu, harus disadari adanya masalah yang cukup berbahaya jika anggaran pendapatan diestimasi pada saat bersamaan dengan pembuatan keputusan tentang anggaran pengeluaran.

skill, namun juga harus mempunyai political skill, salesman ship, dan coalitionbuilding yang menandai. Integritas dan kesiapan mental yang tinggi dari eksekutif sangat penting dalam tahap ini, hal tersebut penting karena dalam tahap ini pimpinan eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atas segala pertanyaan dan bantahan dari pihak legislatif.

3) Tahap implementasi/pelaksanaan anggaran

Dalam tahap ini yang paling penting dan yang harus diperhatikan oleh manajer keuangan publik adalah dimilikinya sistem (informasi) akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalam hal ini bertanggung jawab untuk menciptakan sistem akuntansi yang memadai dan andal untuk perencanaan dan pengendalian anggaran yang telah disepakati, dan bahkan dapat diandalkan untuk tahap penyusunan anggaran periode berikutnya. Sistem akuntansi yang baik meliputi pula dibuatnya sistem pengendalian intern yang memadai.

4) Tahap pelaporan dan evaluasi anggaran

Tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas. Jika tahap implementasi telah didukung dengan sistem akuntansi dan sistem pengendalian manajemen yang baik, maka diharapkan tahap pelaporan dan evaluasi anggaran tidak akan menemukan banyak masalah.

2.1.10. Partisipasi Anggaran

kedepan bagi suatu organisasi (Falikhatun, 2007). Partisipasi secara luas pada dasarnya merupakan suatu proses organisasional dimana para anggota organisasi ikut serta dan mempunyai pengaruh dalam suatu pembuatan keputusan yang berkepentingan dengan mereka.

Partisipasi penganggaran memiliki tiga potensi masalah, yaitu menetapkan standar yang terlalu tinggi atau rendah, membuat kelonggaran dalam anggaran, dan partisipasi semu (Hansen dan Mowen,2009:448). Partisipasi dalam proses penyusunan anggaran memberikan kewenangan kepada para amanajer pusat pertanggungjawaban untuk menetapkan isi anggaran. Kewenangan ini memberikan peluang bagi para manajer untuk menyalahgunakan kewenangan yang dimiliki dengan mempermudah pencapaian anggaran sehingga dapat merugikan organisasi (Aprila dan Selvi, 2012). Menurut (Chin-Chun dan Feng-Yu 2013), ketika manajer ikut serta dalam penyusunan anggaran, maka kecenderungan untuk melakukan senjangan anggaran akan meningkat

2.1.11. Senjangan Anggaran

(Ozer dan Yilmaz, 2011).Terjadinya senjangan anggaran dalam suatu organisasi dikarenakan seringkali anggaran digunakan sebagai alat untuk mengukur kinerja dari karyawan. Keberhasilan pencapaian anggaran akan menjadi indikator bahwa karyawan telah bekerja dengan baik. Hal ini menyebabkan timbulnya perilaku dari pelaksana anggaran untuk menciptakan suatu senjangan dengan tujuan untuk meningkatkan prospek kompensasi ke depannya (Suartana, 2010:138). Kecenderungan untuk melakukan senjangan anggaran akan lebih rendah apabila terdapat sikap dan motivasi yang tinggi dari pelaksana anggaran (Lu, 2011).

2.1.12. Kejelasan Sasaran Anggaran

Kejelasan sasaran anggaran merupakan sejauh mana anggaran diterapkan secara jelas dan spesifik dengan tujuan agar anggaran tersebut dapat dimengerti oleh orang yang bertanggungjawab atas pencapaian sasaran anggaran tersebut (Kenis, 1979). Menurut Suhartono dan Solichin (2006) kejelasan sasaran anggaran adalah sejauh mana anggaran dapat ditetapkan secara jelas agar anggaran dapat dimengerti dan sasaran anggaran dapat tercapai. Dapat disimpulkan bahwa kejelasan sasaran anggaran adalah sejauh mana anggaran yang disusun diterapkan secara spesifik dan jelas agar anggaran tersebut mudah dipahami dan sasaran anggaran dan tujuan anggaran dapat tercapai.

lingkungan menjadi tidak pasti sehingga pelaksana anggaran menjadi bingung dan tidak puas dalam bekerja (Suhartono dan Solichin, 2006).

2.1.13. Asimetri Informasi

memberikan wewenang kepada agen untuk mengatur perusahaan atau organisasi. Menurut teori keagenan, agen mempunyai lebih banyak informasi tentang kinerja aktual, motivasi dan tujuan yang ingin dicapai.

Adanya asimetri informasi merupakan salah satu faktor yang menimbulkan perilaku negatif dalam hal ini adalah budgetary slack, dijelaskan oleh Suartana (2010: 139), bahwa konsep asimetri informasi yaitu atasan mungkin mempunyai pengetahuan dan wawasan yang lebih daripada bawahan, ataupun sebaliknya. Bila kemungkinan yang pertama terjadi, akan muncul tuntutan atau motivasi yang lebih besar dari atasan kepada bawahan mengenai pencapaian target anggaran yang menurut bawahan terlalu tinggi. Namun bila kemungkinan yang kedua terjadi, bawahan akan menyatakan target lebih rendah daripada yang dimungkinkan untuk dicapai. Keadaan dimana salah satu pihak mempunyai pengetahuan dan informasi lebih daripada yang lainnya terhadap sesuatu hal disebut asimetri informasi.

2.1.14. Komitmen Organisasi

komitmen tinggi akan mempergunakan anggaran untuk mengejar tujuan organisasi, sedangkan karyawan dengan komitmen yang rendah akan menggunakan anggaran untuk mengejar kepentingan dirinya sendiri. Menurut pengertian yang dikemukakan oleh Porter, Mowday dan Steers, konsep komitmen organisasi memiliki tiga aspek yaitu seseorang dikatakan memiliki komitmen terhadap organisasi apabila:

1) Percaya dan menerima tujuan dan nilai organisasi 2) Rela berusaha mencapai tujuan organisasi

3) Memiliki keinginan yang kuat untuk tetap menjadi anggota organisasi

2.2. Hipotesis Penelitian

2.2.2. Komitmen Organisasi Memoderasi Pengaruh Kejelasan Sasaran Anggaran pada Senjangan Anggaran

Komitmen organisasi merupakan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran yang ingin dicapai organisasi. Pada konteks pemerintah daerah, aparat yang merasa sasaran anggarannya jelas, akan lebih bertanggungjawab jika didukung dengan komitmen aparat yang tinggi terhadap organisasi pemerintah daerah. Hal ini akan mendorong aparat untuk menyusun anggaran sesuai dengan sasaran yang dicapai oleh organisasi sehingga akan mengurangi senjangan anggaran. Manajer yang memiliki tingkat komitmen organisasi yang tinggi akan memiliki pandangan positif dan berusaha berbuat yang terbaik demi kepentingan organisasi. Komitmen organisasi yang tinggi tidak akan menimbulkan senjangan. Hal ini sesuai dengan hasil penelitian yang dilakukan Agusti (2013) dan Suhartono dan Solichin (2006) yang menunjukan bahwa komitmen organisasi berpengaruh negatif terhadap hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran.Berdasarkan uraian tersebut maka hipotesis dari penelitian ini adalah:

H2: Komitmen organisasi memoderasi pengaruh kejelasan sasaran anggaran pada

senjangan anggaran

2.2.3. Asimetri Informasi Memoderasi Pengaruh Kejelasan Sasaran Anggaran pada Senjangan Anggaran

informasi yang terjadi dalam suatu organisasi maka semakin rendah tingkat kejelasan sasaran anggaran yang berdampak pada meningkatnya senjangan anggaran. Penelitian yang dilakukan oleh agusti (2013) menyatakan bahwa asimetri informasi berpengaruh positif terhadap hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran, karena seorang bawahan apabila memberikan informasi yang bias kepada atasannya dalam membuat sasaran anggaran maka akan menimbullkan senjangan anggaran.Berdasarkan uraian tersebut maka hipotesis dari penelitian ini adalah:

H3 :Asimetri informasi memoderasi pengaruh kejelasan sasaran anggaran pada

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Diberlakukannya UU No. 32 Tahun 2004 tentang Pemerintahan Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, berdampak pada sistem pemerintahan yaitu pelaksanaan otonomi daerah dan desentralisasi yang luas kepada pemerintah daerah. Sehubungan dengan hal tersebut, daerah dituntut untuk benar-benar mempersiapkan diri baik secara kelembagaan, sumber daya manusia dan teknologi untuk dapat mewujudkan otonomi dan desentralisasi secara nyata, bertanggungjawab dan dinamis.

Reformasi sektor publik berarti juga adanya reformasi keuangan daerah. Reformasi keuangan daerah dalam pelaksanaannya akan berdampak juga terhadap reformasi anggaran (budgeting reform) yang meliputi proses penyusunan, pengesahan, pelaksanaan dan pertanggungjawaban anggaran. Jika pada mulanya, pertanggungjawaban Anggaran Pendapatan dan Belanja Daerah (APBD) propinsi memerlukan pengesahan Menteri Dalam Negeri dan APBD kabupaten/kota dengan pengesahan Gubernur, maka saat ini pertanggungjawaban APBD hanya memerlukan pengesahan dari Dewan Perwakilan Rakyat Daerah (DPRD) melalui Peraturan Daerah (Perda) (Mardiasmo, 2009:15).

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial (Mardiasmo,2009:61). Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik (Mardiasmo, 2009:61). Anggaran tidak hanya penting bagi perusahaan swasta tetapi juga penting dalam pelaksanaan program-program pemerintah. Dalam organisasi sektor publik, penganggaran merupakan suatu proses politis. Jika pada sektor swasta anggaran merupakan bagian dari rahasia perusahaan yang tertutup untuk publik, tetapi sebaliknya pada sektor publik anggaran justru harus diinformasikan kepada masyarakat untuk dikritik, didiskusikan dan diberi masukan.

mudah dicapai padahal kapasitas sesungguhnya masih jauh lebih tinggi. Banyak pembuat anggaran cenderung untuk menganggarkan pendapatan agak lebih rendah dan pengeluaran agak lebih tinggi dari estimasi terbaik mereka mengenai jumlah-jumlah tersebut. Oleh karena itu, anggaran yang dihasilkan adalah target yang lebih mudah bagi mereka untuk dicapai.Penelitian sebelumnya yang menguji hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran menunjukan hasil yang tidak konsisten. Penelitian yang dilakukan oleh Biantara (2014) mengenai pengaruh kejelasan sasaran anggaran pada senjangan anggaran menunjukan hasil kejelasan sasaran anggaran berpengaruh secara positif pada senjangan anggaran. Sedangkan penelitian yang dilakukan oleh Bulan (2011) dan Agusti (2013) menunjukan bahwa kejelasan sasaran anggaran berpengaruh secara negatif pada senjangan anggaran. Perbedaan hasil penelitian tersebut dapat diselesaikan melalui pendekatan kontijensi (contingency approach). Penggunaan pendekatan kontijensi memungkinkan adanya variabel-variabel lain yang bertindak sebagai faktor moderating atau intervening yang memengaruhi hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran. Dalam penelitian ini, digunakan variabel komitmen organisasi dan asimetri informasi sebagai variabel moderasi dalam menguji hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran.

mempermudah dalam mempertanggungjawabkan keberhasilan dan kegagalan dari suatu pelaksanaan tugas yang telah dilaksanakan dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. Penelitian yang dilakukan oleh Pitasari dkk (2014), Agusti (2013) menunjukan bahwa kejelasan sasaran anggaran berpengaruh negatif pada senjangan anggaran sehingga kejelasan sasaran anggaran dapat mengurangi adanya senjangan anggaran. Penelitian yang dilakukan oleh Biantara dan Putri (2014) menunjukan hasil yang berbeda yaitu kejelasan sasaran berpengaruh positif pada senjangan anggaran yang artinya semakin jelas sasaran anggaran maka kemungkinan terjadinya senjangan anggaran semakin besar. Penelitian yang dilakukan oleh Kridawan dan Mahmud (2014) menunjukan bahwa kejelasan sasaran anggaran tidak berpengaruh terhadap senjangan anggaran.

organisasi (Porter et al,1974 dalam Darlis 2001).Penelitian yang dilakukan oleh Suhartono dan Solichin (2006) dan Agusti (2013) menunjukan bahwa komitmen organisasi berpengaruh negatif terhadap hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran. Penelitian yang dilakukan oleh Rahman (2009) menunjukan hasil yang berbeda yaitu komitmen organisasi tidak berpengaruh terhadap hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran.

yang berbeda yaitu asimetri informasi tidak berpengaruh terhadap hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran.

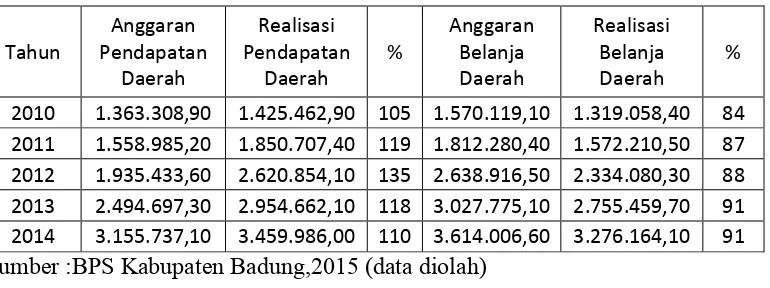

Penelitian ini akan dilakukan pada organisasi sektor publik dengan obyek penelitian pada Satuan Kerja Perangkat Daerah (SKPD) Kabupaten Badung. Pemilihan lokasi ini dikarenakanlaporan realisasi APBD Kabupaten Badung menunjukan bahwa realisasi dari anggaran pendapatan daerah dari tahun 2010 -2014 lebih tinggi dari yang dianggarkan sedangkan untuk anggaran belanja, realisasinya lebih rendah dari yang dianggarkan,dapat dilihat pada Tabel 1.1 Dapat disimpulkan adanya perbedaan jumlah anggaran dan estimasi terbaik, di indikasikan bahwa terjadi senjangan anggaran.

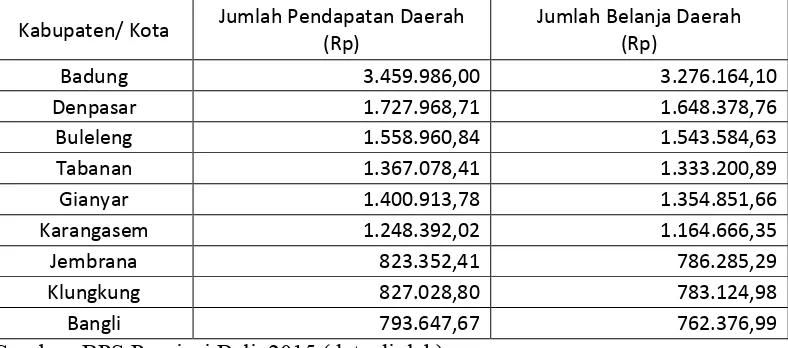

[image:49.595.121.506.512.656.2]Selain itu alasan melakukan penelitian ini di pemerintah daerah Kabupaten Badung karena merupakan organisasi sektor publik dengan pendapatan daerah terbesar di Bali dapat dilihat pada Tabel 1.2, sehingga memerlukan penanganan yang baik.

Tabel 1.1Ringkasan Realisasi Anggaran Pemerintah Kabupaten Badung Tahun Anggaran 2010-2014 (dalam jutaan rupiah)

Tahun Anggaran Pendapatan Daerah Realisasi Pendapatan Daerah % Anggaran Belanja Daerah Realisasi Belanja Daerah %

2010 1.363.308,90 1.425.462,90 105 1.570.119,10 1.319.058,40 84

2011 1.558.985,20 1.850.707,40 119 1.812.280,40 1.572.210,50 87

2012 1.935.433,60 2.620.854,10 135 2.638.916,50 2.334.080,30 88

2013 2.494.697,30 2.954.662,10 118 3.027.775,10 2.755.459,70 91

2014 3.155.737,10 3.459.986,00 110 3.614.006,60 3.276.164,10 91

Tabel 1.2 Ringkasan Pendapatan Daerah Seluruh Kabupaten di Provinsi Bali Tahun 2014 (dalam jutaan rupiah)

Kabupaten/ Kota Jumlah Pendapatan Daerah

(Rp)

Jumlah Belanja Daerah (Rp)

Badung 3.459.986,00 3.276.164,10

Denpasar 1.727.968,71 1.648.378,76

Buleleng 1.558.960,84 1.543.584,63

Tabanan 1.367.078,41 1.333.200,89

Gianyar 1.400.913,78 1.354.851,66

Karangasem 1.248.392,02 1.164.666,35

Jembrana 823.352,41 786.285,29

Klungkung 827.028,80 783.124,98

Bangli 793.647,67 762.376,99

Sumber: BPS Provinsi Bali, 2015 (data diolah)

1.2. Rumusan Masalah Penelitian

Adapun rumusan masalah dalam penelitian ini, yakni:

1) Apakah kejelasan sasaran anggaran berpengaruh pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung?

2) Apakah komitmen organisasi memoderasi pengaruh kejelasan sasaran

anggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung? 3) Apakah asimetri informasi memoderasi pengaruh kejelasan sasaran anggaran

pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah sebagai berikut:

2) Untuk mengetahui pengaruh komitmen organisasi terhadap pengaruh kejelasan sasasran anggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung.

3) Untuk mengetahui pengaruh asimetri informasi terhadap pengaruh kejelasan sasaran anggaran pada senjangan anggaran di Pemerintah Daerah Kabupaten Badung.

1.4. Kegunaan Penelitian

Kegunaan yang dapat diperoleh melalui pelaksanaan penelitian ini adalah sebagai berikut.

1) Kegunaan Teoritis

Penelitian ini diharapkan dapat memperluas pengetahuan dan wawasan bagi mahasiswa/I serta dapat digunakan sebagai bahan kajian penelitian selanjutnya mengenai faktor-faktor yang memengaruhi senjangan anggaran.

2) Kegunaan Praktis

1.5. Sistematika Penulisan

Penulisan skripsi ini terdiri atas beberapa bab dan sub bab yang tersusun sebagai berikut:

Bab I Pendahuluan

Pada bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian, serta sistematika penulisan. Bab II Kajian Pustaka dan Hipotesis Penelitian

Pada bab ini diuraikan tentang teori-teori yang menunjang pembahasan terhadap masalah dalam penelitian ini yakni teori kontijensi,teori keagenan, teori penetapan tujuan, pengertian aggaran, karaktersistik anggaran sektor publik, prinsip anggaran sektor publik, jenis-jenis anggaran sektor publik,fungsi dan tujuan anggaran sektor publik, proses penyusunan anggaran sektor publik, partisipasi anggaran,senjangan anggaran, kejelasan sasaran anggaran, komitmen organisasi dan asimetri informasi serta hipotesis penelitian.

Bab III Metode Penelitian

Pada bab ini diuraikan tentang desain penelitian, lokasi penelitian, obyek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, populasi, sampel, metode penentuan sampel, metode pengumpulan data, dan teknik analisis data.

Bab IV Data dan Pembahasan Hasil Penelitian

asumsi klasik, hasil analisis regresi moderasi dan pembahasan hasil penelitian.

Bab V Simpulan dan Saran

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1. Landasan Teori 2.1.1. Teori Kontijensi

Pendekatan kontijensi merupakan perkembangan penting dari akuntansi manajerial. Menurut Otley (1980) para peneliti telah menerapkan pendekatan kotinjensi guna menganalisa dan mendisain system control, khususnya dibidang system akuntansi manajemen, pendekatan kontijensi melakukan pengujian untuk melihat hubungan variabel-variabel konteksual seperti ketidakpastian lingkungan, ketidakpatian tugas, struktur dan kultur organisasional, ketidakpastian strategi dengan desain system akuntansi manajemen. Pendekatan kontijensi diperlukan untuk mengevaluasi faktor-faktor kondisional yang menyebabkan sistem akuntansi manajemen menjadi lebih efektif.

2.1.2. Teori Keagenan

Konsep senjangan anggaran dapat dimulai dengan pendekatan teori keagenan. Dalam teori keagengan, hubungan agensi muncul ketika satu pihak atau lebih (principal) memperkerjakan pihak lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang kepada agen tersebut untuk membuat suatu keputusan (Anthony dan Govindajaran, 2006).Hubungan keagenan didefinisikan sebagai suatu kontrak yang terjadi pada saat prinsipal mulai mempekerjakan agen dan kemudian prinsipal mendelegasikan wewenangnya untuk pengambilan keputusan kepada agen (Jensen dan Meckling, 1979). Prinsipal dan agen diasumsikan mempunyai kepentingan sendiri dan perbedaan kepentingan yang dimiliki oleh prinsipal dan agen dapat memicu terjadinya konflik.

pemerintah daerah Implikasi teori keagenan muncul dalam proses penyusunan anggaran dilihat dari dua perspektif yaitu hubungan antara rakyat dengan legislatif, dan legislatif dengan eksekutif. Ditinjau dari perspektif hubungan keagenan antara legislatif dengan eksekutif, eksekutif adalah agent dan legislatif adalah principal (Halim dan Abdullah, 2006).

2.1.3. Teori Penetapan Tujuan

Teori penetapan tujuan atau goal setting theory awalnya dikemukakan oleh Locke (1968), yang menunjukkan adanya keterkaitan antara tujuan dan kinerja seseorang terhadap tugas. Teori ini menjelaskan bahwa perilaku seseorang ditentukan oleh dua buah cognition yaitu content (values) dan intentions (tujuan). Orang telah menentukan goal atas perilakunya di masa depan dan goal tersebut akan mempengaruhi perilaku yang sesungguhnya terjadi. Perilakunyaakan diatur oleh ide (pemikiran) dan niatnya sehingga akan mempengaruhi tindakan dan konsekuensi kinerjanya. Umumnya, manajer menerima penetapan tujuan sebagai hal yang sangat berarti untuk meningkatkan dan mempertahankan kinerja (Dubrin, 2012 dalam Badiyah dkk, 2013).

kemudian menentukan dimana posisinya saat itu. Goal-setting mengijinkan individu untuk melihat hasil kerja disaat ini dan membandingkannya dengan hasil kerja dimasa lalu. Hal ini akanmenimbulkan sebuah motivasi tersendiri bagi individu untuk lebih berusaha lebih baik lagi.

Latham, et al (2008) dalam Mirayanti (2012) menemukan bahwa goal-setting berpengaruh pada kinerja pegawai dalam organisasi publik. Salah satu bentuk nyata dari penerapan goal-setting ini adalah anggaran. Sebuah anggaran tidak hanya mengandung rencana dan jumlah nominal yang dibutuhkan untuk melakukan kegiatan, tetapi juga mengandung sasaran yang spesifik yang ingin dicapai organisasi. Berdasarkan penelitian-penelitian yang telah dilakukan, temuan utama dari goal setting theory adalah bahwa orang yang diberi tujuan yang spesifik, sulit tapi dapat dicapai, memiliki kinerja yang lebih baik dibandingkan orang-orang yang menerima tujuan yang mudah dan spesifik atau tidak ada tujuan sama sekali. Pada saat yang sama, seseorang juga harus memiliki kemampuan yang cukup, menerima tujuan yang ditetapkan dan menerima umpan balik yang berkaitan dengan kinerja (Latham, 2003 dalam Badiyah dkk, 2013). Dalam penelitian ini teori penetapan tujuan digunakan untuk menganalisis hubungan antara variabel kejelasan sasaran anggaran dengan senjangan anggaran.

2.1.4. Anggaran

berisi rencana yang dipresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter atau dalam bentuk sederhana. Anggaran publik merupakan suatu dokumen yang menggambarkan kondisi keuangan suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas.

Menurut Mardiasmo (2009:63) anggaran sektor publik penting karena: 1) Anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan

sosial-ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup masyarakat.

2) Anggaran diperlukan karena adanya kebutuhan dan keinginan masyarakat yang tidak terbatas dan terus berkembang, sedangkan sumber daya yang ada terbatas. Anggaran diperlukan karena adanya masalah keterbatasan sumber daya

3) Anggaran diperlukan untuk meyakinkan bahwa pemerintah telah bertanggung jawab terhadap rakyat sehingga anggaran publik merupakan instrumen pelaksanaan akuntabilitas publik oleh lembaga-lembaga publik yang ada.

2.1.5. Karaktersistik Anggaran Sektor Publik

Untuk memperoleh konsep yang lebih jelas mengenai anggaran sektor publik, berikut karakteristik anggaran yang dikemukakan Sumarsono (2010:48): 1) Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan. 2) Anggaran umumnya mencakup jangka waktu tertentu, satu atau beberapa

tahun.

4) Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran;

5) Sekali disetujui, anggaran hanya dapat diubah di bawah kondisi tertentu.

Karakteristik anggaran sektor publik sebenarnya tidak jauh berbeda dengan anggaran secara konvensional yaitu mengukur anggaran dalam satuan keuangan maupun non-keuangan, yang dibuat oleh manajemen sebagai bentuk komitmen dalam pencapaian tujuan organisasi yang umumnya mencakup jangka waktu satu tahun.

2.1.6. Prinsip Anggaran Sektor Publik

Menurut Mardiasmo (2009:67-68), prinsip-prinsip anggaran sektor publik meliputi:

1) Otorisasi oleh Legislatif. Anggaran publik harus mendapatkan otorisasi dari legislatif terlebih dahulu sebelum eksekutif dapat membelanjakan anggaran tersebut.

2) Komprehensif. Anggaran harus menunjukkan semua penerimaan dan pengeluaran pemerintah. Oleh karena itu, adanya dananonbudgetair pada dasarnya menyalahi prinsip anggaran yang bersifat komprehensif.

3) Keutuhan anggaran. Semua penerimaan dan belanja pemerintah harus terhimpun dalam dana umum.

6) Akurat. Estimasi anggaran hendaknya tidak memasukkan cadangan yang tersembunyi (hidden reserve) yang dapat dijadikan sebagai kantong-kantong pemborosan dan inefisiensi anggaran serta dapat mengakibatkan munculnya underestimatependapatan danoverestimatepengeluaran.

7) Jelas. Anggaran hendaknya sederhana, dapat dipahami masyarakat, dan tidak membingungkan.

8) Diketahui publik. Anggaran harus diinformasikan kepada masyarakat luas

2.1.7. Jenis jenis Anggaran Sektor Publik

Menurut Mardiasmo (2009:66-67) Anggaran sektor publik dibagai menjadi dua, yaitu:

1) Anggaran Operasional

Anggaran operasional digunakan untuk merencanakan kebutuhan sehari-hari dalam menjalankan pemerintahan. Pengeluaran pemerintah yang dapat dikategorikan dalam anggaran operasional adalah belanja rutin. Belanja rutin (recurrent expenditure) adalah pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak dapat menambah aset atau kekayaan bagi pemerintah. Secara umum, pengeluaran yang masuk kategori anggaran operasional antara lain; belanja administrasi umum dan belanja operasi dan pemeliharaan.

2) Anggaran Modal

cenderung melebihi satu tahun anggaran dan akan menambah aset atau kekayaan pemerintah dan selanjutnya akan menambah anggaran rutin untuk biaya operasional dan pemeliharaannya. Anggaran dibagi menjadi dua jenis yaitu anggaran operasional atau anggaran rutin karena sifatnya pengeluaran yang berulang untuk kebutuhan sehari-hari dalam menjalankan pemerintahan dan anggaran modal yang menunjukan rencana jangka panjangdan pembelanjaan aktiva tetap.

2.1.8. Fungsi dan Tujuan Anggaran Sektor Publik

Fungsi anggaran di lingkungan pemerintah mempunyai pengaruh penting dalam akuntansi dan pelaporan keuangan, antara lain karena (SAP KK-4 Paragraf 13, 2005) :

1) Anggaran merupakan pernyataan kebijakan publik.

2) Anggaran merupakan target fiskal yang menggambarkan keseimbangan antara belanja, pendapatan, dan pembiayaan yang diinginkan.

3) Anggaran menjadi landasan pengendalian yang memiliki konsekuensi hukum. 4) Anggaran memberi landasan penilaian kinerja pemerintah.

5) Hasil pelaksanaan anggaran dituangkan dalam laporan keuangan pemerintah sebagai pernyataan pertanggungjawab pemerintah kepada publik.

Anggaran sektor publik dibuat untuk merencanakan tindakan apa yang akan dilakukan oleh pemerintah, berapa biaya yang dibutuhkan, dan hasil apa yang diperoleh dari belanja pemerintah tersebut. Anggaran sebagai alat perencanaan digunakan juga untuk merumuskan tujuan dan sasaran kebijakan agar sesuai dengan visi misi, merencanakan program dan kegiatan serta alternatif sumber pembiayaannya, mengalokasikan dana pada program yang telah disusun, menentukan indikator kinerja dan tingkat pencapaian strategi.

2) Anggaran Sebagai Alat Pengendalian (Control Tool)

Anggaran memberikan rencana detail atas pendapatan dan pengeluaran pemerintah agar pembelanjaan yang dilakukan dapat dipertanggung jawabkan kepada publik. Tanpa anggaran, pemerintah tidak dapat mengendalikan pemborosan-pemborosan pengeluaran. Anggaran sebagai instrumen kontrol digunakan untuk menghindari adanya over spending,underspending dan salah sasaran (misappropriation) dalam alokasi pada bidang yang bukan prioritas. 3) Anggaran Sebagai Alat Koordinasi Dan Komunikasi (Coordination And

Communication Tool)

Anggaran publik merupakan alat koordinasi antar bagian dalam pemerintahan, sehingga mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam pencapaian tujuan organisasi serta berfungsi sebagai alat komunikasi antar unit kerja dalam lingkungan eksekutif dan dikomunikasikan ke seluruh bagian untuk dilaksanakan.

Anggaran merupakan wujud komitmen dari budget holder (eksekutif) kepada pemberi wewenang (legislatif). Kinerja eksekutif akan dinilai berdasarkan pencapaian target anggaran dan efisiensi pelaksanaan anggaran. Anggaran berfungsi sebagai alat pengendali dan penilaian kinerja yang efektif.

5) Anggaran Merupakan Alat Kebijakan Fiskal (Fiscal Tool)

Anggaran sebagai alat kebijakan fiskal digunakan untuk menstabilkan ekonomi dan mendorong pertumbuhan ekonomi karena melalui anggaran tersebut dapat diketahui arah kebijakan fiskal pemerintah sehingga dapat dilakukan prediksi dan estimasi ekonomi. Anggaran juga bermanfaat untuk mendorong, memfasilitasi, dang mengkoordinasi kegiatan ekonomi masyarakat untum mempercepat ekonomi.

6) Anggaran Sebagai Alat Motivasi (Motivation Tool)

Anggaran dapat digunakan sebagai alat untuk memotivasi manajer dan stafnya agar bekerja secara ekonomis, efektif, dan efisien dalam pencapaian target dan tujuan organisasi yang telah ditetapkan. Penetapan target anggaran hendaknya jangan terlalu tinggi sehingga tidak dapat dipenuhi, namun tidak juga terlalu rendah sehingga terlalu mudah dicapai.

7) Anggaran Merupakan Alat Politik (Political Fiscal)

Anggaran publik tidak boleh diabaikan oleh kabinet, birokrat dan DPRD. Masyarakat, LSM, dan berbagai organisasi kemasyarakatan harus terlibat dalam proses penganggaran publik. Kelompok masyarakat yang terorganisir akan mencoba mempengaruhi anggaran pemerintah untuk kepentingan mereka. Kelompok masyarakat yang tidak terorganisir akan mempercayakan aspirasinya melalui proses politik sehinggaakan dengan mudah dan tidak berdaya mengikuti tindakan pemerintah. Jika tidak ada alat untuk menyampaikan aspirasi mereka, maka akan terjadi tindakan massa yang tidak diinginkan.

2.1.9. Proses Penyusunan Anggaran Sektor Publik

Penyusunan dan pelaksanaan anggaran tahunan merupakan rangkaian proses anggaran. Proses penyusunanan anggaran mempunyai empat tujuan (Mardiasmo, 2009: 68), yaitu :

1) Membantu pemerintah mencapai tujuan fiskal dan meningkatkan koordinasi antarbagian dalam lingkungan pemerintah.

2) Membantu menciptakan efisiensi dan keadilan dalam menyediakan barang dan jasa publik melalui proses pemrioritasan.

3) Memungkinkan bagi pemerintah untuk memenuhi prioritas belanja.

4) Meningkatkan transparansi dan pertanggungjawaban pemerintah kepada DPR/DPRD dan masyarakat luas.

Sedangkan faktor dominan yang terdapat dalam proses penganggaran adalah :

2) Ketersediaan sumber daya (faktor-faktor produksi yang dimiliki pemerintah). 3) Waktu yang dibutuhkan untuk mencapai tujuan dan target.

4) Faktor-faktor lain yang mempengaruhi anggaran, seperti munculnya peraturan pemerintah yang baru, fluktuasi pasar, perubahan sosial dan politik, bencana alam dan sebagainya.

Mardiasmo (2009:68). Anggaran Pendapatan dan Belanja Negara/Daerah yang dipresentasikan setiap tahun oleh eksekutif memberi informasi terperinci kepada DPRD/DPR dan masyarakat tentang program-program yang direncanakan pemerintah untuk meningkatkan kualitas kehidupan rakyat, dan bagaimana program-program tersebut dibiayai. Penyusunan dan pelaksanaan anggaran tahunan merupakan rangakaian proses anggaran. Dalam penyusunan anggaran ada empat siklus anggaran yang meliputi empat tahapan sebagai berikut :

1) Tahap Persiapan Anggaran

Pada tahap persiapan anggaran dilakukan taksiran pengeluaran atas dasar taksiran pendapatan yang tersedia. Terkait dengan masalah tersebut, yang perlu diperhatikan adalah sebelum menyetujui taksiran pengeluaran, hendaknya dilakukan penaksiran pendapatan secara lebih akurat. Selain itu, harus disadari adanya masalah yang cukup berbahaya jika anggaran pendapatan diestimasi pada saat bersamaan dengan pembuatan keputusan tentang anggaran pengeluaran.

skill, namun juga harus mempunyai political skill, salesman ship, dan coalitionbuilding yang menandai. Integritas dan kesiapan mental yang tinggi dari eksekutif sangat penting dalam tahap ini, hal tersebut penting karena dalam tahap ini pimpinan eksekutif harus mempunyai kemampuan untuk menjawab dan memberikan argumentasi yang rasional atas segala pertanyaan dan bantahan dari pihak legislatif.

3) Tahap implementasi/pelaksanaan anggaran

Dalam tahap ini yang paling penting dan yang harus diperhatikan oleh manajer keuangan publik adalah dimilikinya sistem (informasi) akuntansi dan sistem pengendalian manajemen. Manajer keuangan publik dalam hal ini bertanggung jawab untuk menciptakan sistem akuntansi yang memadai dan andal untuk perencanaan dan pengendalian anggaran yang telah disepakati, dan bahkan dapat diandalkan untuk tahap penyusunan anggaran periode berikutnya. Sistem akuntansi yang baik meliputi pula dibuatnya sistem pengendalian intern yang memadai.

4) Tahap pelaporan dan evaluasi anggaran

Tahap pelaporan dan evaluasi terkait dengan aspek akuntabilitas. Jika tahap implementasi telah didukung dengan sistem akuntansi dan sistem pengendalian manajemen yang baik, maka diharapkan tahap pelaporan dan evaluasi anggaran tidak akan menemukan banyak masalah.

2.1.10. Partisipasi Anggaran

kedepan bagi suatu organisasi (Falikhatun, 2007). Partisipasi secara luas pada dasarnya merupakan suatu proses organisasional dimana para anggota organisasi ikut serta dan mempunyai pengaruh dalam suatu pembuatan keputusan yang berkepentingan dengan mereka.

Partisipasi penganggaran memiliki tiga potensi masalah, yaitu menetapkan standar yang terlalu tinggi atau rendah, membuat kelonggaran dalam anggaran, dan partisipasi semu (Hansen d