TUGAS AKHIR

ANALISIS RASIO KEUANGAN PADA PT. ALAM SUTERA REALTY TBK PERIODE 2015-2017

OLEH :

SHEILA RAMADHANTY BARUS 162101021

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III PROGRAM STUDI DIPLOMA III KEUANGAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, karena atas berkat dan rahmat-Nya peneliti mampu menyelesaikan Tugas Akhir ini tepat pada waktunya sekaligus sebgai titik akhir dari sebuah proses pembelajaran di Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti menulis Tugas Akhir ini dengan judul “ Analisis Rasio Keuangan Pada PT. Alam Sutera Realty Tbk Periode 2015-2017 ”

Selama proses penyelesaian Tugas Akhir, peneliti telah banyak menerima masukan dan bimbingan dari banyak pihak. Peneliti juga menyadari bahwa segala kerja keras peneliti tidak akan berhasil tanpa bantuan dan bimbingan dari berbagai pihak. Untuk itu pada kesempatan ini dengan segala kerendahan hati serta rasa hormat perkenankanlah peneliti mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, M.Si, selaku Ketua Program StudiD III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP, MBA, selaku Sekretaris Program Studi D III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai Dosen Penguji saya yang telah meluangkan waktu dan memberikan saran serta masukan dalam penulisan tugas akhir ini.

4. Ibu Inneke Qamariah SE, M.Si, selaku Dosen Pembimbing yang telah memberikan bimbingan dan arahan yang sangat membantu bagi peneliti dalam menyelesaikan tugas akhir ini.

5. Teristimewa untuk Ayahanda Drs. Bastar Barus, SH, dan Ibunda saya tercinta Njileken br Ginting, yang telah banyak berkorban memberikan kasih sayang, perhatian dan dukungan yang tiada hentinya untuk masa depan saya.

6. Kepada semua sahabat-sahabat saya dan teman-teman Magang, Lusyana, Erma Surya, Maria Purba dan Ali Anshori, yang sudah memberikan semangat, saran dan kritik dalam penulisan tugas akhir ini.

7. Kepada semua teman-teman Keuangan 2016 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara khususnya Grup A yang tidak bisa disebut satu persatu namanya. Sukses buat kita semua.

Peneliti menyadari bahwa Laporan Tugas Akhir ini masih jauh dari kata sempurna, dan masih banyak kekurangan yang harus diperbaiki. Tetapi peneliti berharap semoga Tugas Akhir ini dapat berguna dan bermanfaat bagi pihak-pihak berkepentingan.

Medan, 31 Juli 2019

Peneliti

Sheila Ramadhanty Barus NIM 162101021

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Jadwal Survei/Observasi ... 5

1.6 Sistematika Penulisan ... 5

BAB II PROFIL PT. ALAM SUTERA REALTY TBK 2.1 Sejarah PT. Alam Sutera Realty Tbk ... 7

2.2 Visi dan Misi Perusahaan ... 9

2.3 Struktur Organisasi PT. Alam Sutera Tbk ... 9

2.4 Uraian Pekerjaan PT. Alam Sutera Realty Tbk ... 14

2.5 Kinerja Usaha Terkini PT. Alam Sutera Realty Tbk... 16

BAB III PEMBAHASAN 3.1 Pengertian Laporan Keuangan ... 18

3.2 Jenis-Jenis Laporan Keuangan... 19

3.3 Pengertian Dan Jenis-Jenis Rasio Keuangan... 21

3.4 Laporan Keuangan PT. Alam Sutera Realty Tbk... 27

3.5 Analisis Rasio Keuangan PT. Alam Sutera Realty Tbk... 32

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan... 43

4.2 Saran... 44

DAFTAR PUSTAKA ... 46

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 : Jadwal Kegiatan ... 5 Tabel 3.1 : Laporan Neraca PT. Alam Sutera Realty Tbk Untuk

Tahun Berakhir 31 Desember 2015-2017 ... 27 Tabel 3.2 : Laporan Neraca PT. Alam Sutera Realty Tbk Untuk

Tahun Berakhir 31 Desember 2015-2017 ... 28 Tabel 3.3 : Laporan Neraca PT. Alam Sutera Realty Tbk Untuk

Tahun Berakhir 31 Desember 2015-2017 ... 29 Tabel 3.4 : Laporan Neraca PT. Alam Sutera Realty Tbk Untuk

Tahun Berakhir 31 Desember 2015-2017 ... 30 Tabel 3.5 : Laporan Laba Rugi PT. Alam Sutera Realty Tbk Untuk

Tahun Berakhir 31 Desember 2015-2017 ... 31 Tabel 3.6 : Laporan Perhitungan Current Ratio PT. Alam Sutera

Realty Tbk Tahun 2015-2017 ... 32 Tabel 3.7 : Laporan Perhitungan Quick Ratio PT. Alam Sutera

Realty Tbk Tahun 2015-2017 ... 33 Tabel 3.8 : Laporan Perhitungan Cash Ratio PT. Alam Sutera

Realty Tbk Tahun 2015-2017 ... 34 Tabel 3.9 : Laporan Perhitungan Debt Assets Ratio PT. Alam

Sutera Realty Tbk Tahun 2015-2017 ... 35 Tabel 3.10 : Laporan Perhitungan Debt to Equity Ratio PT. Alam

Sutera Realty Tbk Tahun 2015-2017 ... 36 Tabel 3.11 : Laporan Perhitungan Inventory Turnover PT. Alam

Sutera Realty Tbk Tahun 2015-2017 ... 37 Tabel 3.12 : Laporan Perhitungan Total Assets Turnover PT. Alam

Sutera Realty Tbk Tahun 2015-2017... 38 Tabel 3.13 : Laporan Perhitungan Gross Profit Margin PT. Alam

Sutera Realty Tbk Tahun 2015-2017 ... 39 Tabel 3.14 : Laporan Perhitungan Net Profit Margin PT. Alam

Sutera Realty Tbk Tahun 2015-2017 ... 40 Tabel 3.15 : Laporan Perhitungan Return On Equity PT. Alam

Sutera Realty Tbk Tahun 2015-2017... 41 Tabel 3.16 : Rasio Keuangan PT. Alam Sutera Realty Tbk Tahun

2015-2017 ... 42

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 : Struktur Organisasi PT. Alam Sutera Realty Tbk... 10

BAB I PENDAHULUAN 1.1 Latar Belakang

Pada era globalisasi seperti sekarang ini di dunia usaha atau bisnis, pelaporan keuangan merupakan sumber informasi yang digunakan untuk pengambilan keputusan. Khususnya perusahaan-perusahaan yang sudah go public diharuskan untuk menyusun laporan keuangan setiap periodenya sesuai dengan standar akuntansi keuangan dan telah diaudit oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal (BAPEPAM). Badan Pengawas Pasar Modal mewajibkan laporan keuangan harus diaudit karena laporan keuangan sebagai bentuk pertanggungjawaban manajemen kepada pemilik saham dan juga bagi pengambilan keputusan.

Menurut Harahap (2010:105), menyatakan bahwa “Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah: Neraca atau Laporan Laba/Rugi, atau hasil usaha, Laporan Arus Kas, Laporan Perubahan Posisi Keuangan”.

Menurut Pernyataan Standar Akutansi Keuangan (PSAK) No. 1 (revisi 2009) paragraf 09 menyatakan bahwa “Laporan Keuangan merupakan suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Laporan keuangan merupakan output dari seluruh transaksi yang terjadi selama suatu periode tertentu yang berisikan seluruh informasi keuangan perusahaan dalam periode tertentu”.

Salah satu informasi yang penting bagi pemakai yang berkaitan dengan laporan keuangan adalah informasi dengan menggunakan rasio keuangan. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Dengan menggunakan alat analisis berupa rasio keuangan dapat menjelaskan dan memberikan gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan dari suatu periode ke periode berikutnya. Untuk mendapatkan hasil yang diinginkan melalui analisis keuangan dapat dihitung dengan analisis rasio. Rasio yang digunakan yakni likuiditas, aktivitas, profitabilitas, dan leverage.

Rasio keuangan dapat digunakan untuk mengevaluasi kondisi keuangan perusahaan dan kinerjanya. Dengan membandingkan rasio keuangan perusahaan dapat menentukan kenaikan atau penurunan kondisi dan kinerja perusahaan selama periode tersebut serta membantu mengidentifikasi adanya penyimpangan.

Dari uraian tersebut, mendorong peneliti untuk melakukan analisis mengenai variabel-variabel seperti likuiditas, aktivitas, profitabilitas, dan leverage. Dalam penelitian ini peneliti menggunakan perusahaan PT. Alam Sutera Realty Tbk yang merupakan jenis perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI). Industri real estate dan property merupakan bidang yang menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk property serta adanya usaha-usaha untuk menarik investor yang dilakukan pemerintah.

3

PT. Alam Sutera Realty Tbk mengalami penurunan kinerja pada Kuartal ketiga tahun 2014, dengan turunnya pendapatan sebesar 7,6 persen secara tahunan menjadi Rp 2,82 Triliun. Laba bersih juga merosot 5,61 persen menjadi Rp 818,91 miliar dari periode yang sama tahun sebelumnya sebesar Rp 867,66 miliar. Pos beban tercatat tumbuh 27,04 persen dari Rp 120,54 miliar ke Rp 141,43 miliar (Margrit:2014). Salah satu penyebebab dari penurunan laba PT. Alam Sutera Realty Tbk adalah karena timbulnya peningkatan beban pokok dan beban kerugian selisih kurs, kondisi ini menimbulkan penurunan kinerja keuangan perusahaan yang tergambar melalui laba yang berkurang dari tahun sebelumnya.

Akibatnya pertumbuhan perusahaan menjadi terganggu hal ini juga diiringi dengan menurunnya nilai perusahaan yang tergambar dari harga penutupan saham.

Berdasarkan uraian sebelumnya, Peneliti membuat laporan Tugas Akhir ini dengan judul “Analisis Rasio Keuangan Pada PT. Alam Sutera Realty Tbk Periode 2015-2017”.

1.2 Rumusan Masalah

Berdasarkan uraian dilatar belakang, maka rumusan masalah dalam penelitian ini adalah “Bagaimana kinerja keuangan PT. Alam Sutera Realty Tbk yang diukur dari rasio likuiditas, aktivitas, profitabilitas dan leverage selama periode 2015-2017?”.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui dan menganalisis kinerja keuangan PT. Alam Sutera Realty Tbk yang diukur dari rasio likuiditas, aktivitas, profitabilitas dan leverage selama periode 2015-2017.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Bagi PT. Alam Sutera Realty Tbk

Sebagai bahan masukan dan pertimbangan bagi PT. Alam Sutera Realty Tbk dalam pengambilan keputusan dalam meningkatkan kinerja keuangan perusahaan tersebut pada masa yang akan datang.

2. Bagi Pihak Lain

Sebagai bahan masukan dan informasi bagi pihak lain tentang bagaimana kinerja keuangan PT. Alam Sutera Realty Tbk periode 2015-2016 diukur dari rasio likuiditas, aktivitas, profitabilitas dan leverage.

3. Bagi Peneliti

Untuk menambah wawasan dan pengetahuan mengenai rasio keuangan dalam praktek yang sebenarnya, dengan menerapkan teori-teori selama dalam perkuliahan.

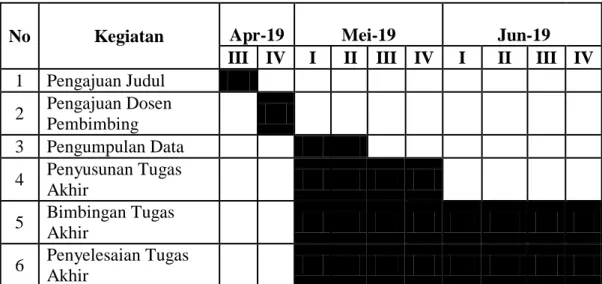

1.5 Jadwal Survei / Observasi

Penelitian ini dilakukan oleh peneliti pada PT. Alam Sutera Realty Tbk.

Penelitian ini berlangsung mulai tanggal 22 April 2019 sampai 28 Juni 2019.

Dapat dilihat dari tabel 1.1 berikut:

5

Tabel 1.1 Jadwal Kegiatan

No Kegiatan Apr-19 Mei-19

# Jun-19

III IV I II III IV I II III IV

1 Pengajuan Judul

2 Pengajuan Dosen

Pembimbing

3 Pengumpulan Data

4 Penyusunan Tugas

Akhir

5 Bimbingan Tugas

Akhir

6 Penyelesaian Tugas

Akhir

1.6 Sistematika Penulisan

Untuk memudahkan uraian berikutnya, maka penulisan Tugas Akhir ini dibuat dalam empat Bab dengan rincian sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisikan latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian dan rencana penulisan.

BAB II : PROFIL PERUSAHAAN

Bab ini berisikan sejarah singkat perusahaan / instansi, visi dan misi perusahaan / instansi, serta job description.

BAB III : PEMBAHASAN

Bab ini memaparkan dan mengevaluasi data-data yang diperoleh dari perusahaan / instansi serta menguraikan kesimpulan dari

masalah-masalah yang timbul dari beberapa saran berdasarkan hasil dari penelitian dan pembahasan.

BAB IV: KESIMPULAN DAN SARAN

Dalam bab ini penulis akan mengambil kesimpulan dari penelitian yang dilakukan pada PT. Alam Sutera Realty Tbk dan beberapa saran yang mungkin akan bermanfaat bagi PT. Alam Sutera Realty Tbk.

BAB II

PROFIL PT. ALAM SUTERA REALTY TBK

2.1 Sejarah PT. Alam Sutera Realty Tbk.

Alam Sutera Realty Tbk adalah anak perusahaan dari grup Agro Manunggal yang bergerak di bidang property developer, didirikan oleh Harjanto Tirtohadiguno pada 3 November 1993. Awalnya perusahaan ini bernama PT.

Adhihutama Manunggal, kemudian berganti nama menjadi PT. Alam Sutera Realty Tbk pada 19 September 2007. Pada tahun 1994 Perusahaan mulai mengembangkan proyek pertama di sebuah kawasan terpadu bernama Alam Sutera yang terletak di Serpong Utara, Tangerang Selatan, provinsi Banten dan berlanjut hingga saat ini. Selain itu Alam Sutera juga melakukan pengembangan ke daerah Riau, Batam, Cianjur, dan Bali. Perusahaan ini menjadi perusahaan publik dan tercatat di Bursa Efek Indonesia sejak tanggal 18 Desember 2007.

Perjalanan sebagai perusahaan pengembang terdepan di Indonesia diawali dengan pembangunan proyek pertama di kawasan terpadu bernama Alam Sutera pada tahun 1994. Kawasan ini berada di lahan seluas lebih dari 800 hektar di wilayah Serpong, Tangerang. Hingga akhir tahun 2016, di kawasan Alam Sutera telah meluncurkan 37 cluster perumahan dan 2 apartemen. Setiap cluster terdiri dari 150 – 300 unit rumah dan didukung oleh berbagai fasilitas premium, meliputi: pendidikan, hiburan, kesehatan, serta pusat perbelanjaan yang dapat menghadirkan kenyamanan hidup.

Pada tahun 2009, Perusahaan meluncurkan akses tol Alam Sutera di km 15,4 tol Jakarta-Merak, yang semakin mempermudah masyarakat untuk

mencapai kawasan Alam Sutera. Seiring kesuksesan Alam Sutera, Perusahaan kemudian mengembangkan proyek kota mandiri Suverna Sutera yang berlokasi di Pasar Kemis Tangerang yang mempunyai izin pengembangan seluas seluas 2.600 ha. Proyek ini semakin mengukuhkan keunggulan model bisnis Perusahaan dalam menyediakan hunian terpadu untuk memberikan kehidupan yang berkualitas pada konsumen. Sampai 2016, di dalam kota mandiri tersebut, Perusahaan telah menyelesaikan proyek pengembangan super cluster Suvarna Padi serta sedang mengembangkan super cluster Suvarna Padma dan Suvarna Sari.

Perusahaan pun makin mengembangkan jajaran lini usaha bisnisnya.

Tidak hanya perumahan (landed houses), namun juga kawasan komersial, apartemen, gedung perkantoran, kawasan industri, pusat perbelanjaan, dan area rekreasi. Sampai tahun 2016, Perusahaan telah menyelesaikan gedung perkantoran The Prominence dan apartemen Paddington Heights yang terletak di kota mandiri Alam Sutera. Perusahaan juga sedang mengembangkan proyek di Cikokol yaitu Kota Ayodhya, termasuk di dalamnya adalah pembangunan Jade Tower, Coral Tower, Sienna Tower, dan Indigo Tower. Proyek yang terletak di pusat bisnis Jakarta adalah proyek gedung perkantoran The Tower yang telah diselesaikan pada tahun 2016 . Sementara itu, proyek di kawasan Ungasan, Bali yang akan menjadi ikon dan kebanggaan Indonesia adalah Taman Garuda Wisnu Kencana (GWK).

9

2.2 Visi dan Misi Perusahaan 1. Visi Perusahaan

Menjadi pengembang properti nasional yang terkemuka dengan mengutamakan peningkatan nilai tambah bagi seluruh pemangku kepentingan.

2. Misi Perusahaan

Memposisikan Perusahaan menjadi pengembang properti yang mengutamakan pelayanan prima dan produk inovatif sesuai kebutuhan konsumen dan memaksimalkan potensi setiap properti yang dikembangkan.

2.3 Struktur Organisasi PT. Alam Sutera Realty Tbk.

Adapun struktur organisasi PT. Alam Sutera Realty Tbk menggunakan sistem organisasi garis dan staff. Berikut ini dapat dilihat susunan atau struktur organisasi dari PT. Alam Sutera Realty Tbk.

Sumber: PT. Alam Sutera Realty Tbk, 2019 Gambar 2.1

Stuktur Organisasi PT. Alam Sutera Realty Tbk

11

Tugas dan wewenang masing-masing fungsi dalam struktur organisasi PT.Alam Sutera Realty Tbk secara umum adalah sebagai berikut :

1. Dewan Komisaris

Dewasa ini Komisaris Perusahaan berjumlah 5 orang, termasuk 2 orang Komisaris Independen. Sesuai dengan anggaran dasar perusahaan, Dewan Komisaris diangkat oleh Rapat Umum Pemegang Saham untuk masa jabatan selama 2 tahun dan dapat diangkat kembali. Tugas utama Komisaris adalah melakukan pengawasan atas kebijaksanaan Direksi dalam menjalankan Perusahaan serta memberikan nasihat kepada Direksi. Dalam melakukan fungsi pengawasan, Komisaris dibantu oleh Komite Audit. Komisaris mempunyai akses penuh terhadap semua laporan dan informasi yang dimiliki perusahaan serta berhak mendapatkan penjelasan atas laporan dan informasi tersebut. Dewan Komisaris, setiap waktu dan dengan menyebutkan alasannya, berhak memberhentikan untuk sementara seorang atau lebih anggota Direksi apabila anggota Direksi tersebut bertindak bertentangan dengan anggaran dasar dan atau peraturan perundang-undangan yang berlaku.

2. Dewan Direksi

Dewasa ini Direksi Perusahaan berjumlah 5 orang, termasuk 1 orang Direksi Tidak Terafiliasi. Sesuai anggaran dasar perusahaan, Direksi diangkat oleh Rapat Umum Pemegang Saham untuk masa jabatan selama 2 tahun dan dapat diangkat kembali. Tugas utama Direksi adalah melaksanakan tugasnya untuk kepentingan perusahaan dalam mencapai maksud dan tujuannya. Direktur Utama dan salah seorang Direktur, atau minimal dua orang Direktur dalam hal Direktur

Utama berhalangan, bersama-sama berhak dan bertindak untuk dan atas nama Direksi serta mewakili Perusahaan.

3. Rapat Dewan Komisaris dan Direksi

Selama menjalankan tugasnya, anggota direksi bertemu secara berkala atau jika diperlukan, pada tahun 2008 Dewan Komisaris dan Direksi mengadakan masing-masing empat kali rapat untuk mengevaluasi sasaran bisnis dan mendiskusikan masalah tertentu berkenan dengan perkembangan perusahaan.

4. Komite Audit

Komite Audit dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris. Pembentukan komite ini ditujukan untuk membantu pelaksanaan tugas dan fungsi Dewan Komisaris, antara lain: memastikan kebenaran laporan keuangan Perusahaan, mengawasi kepatuhan Perusahaan terhadap peraturan perundangan berlaku, serta menjaga independensi sekaligus mengefektifkan fungsi dan program kerja audit, baik auditor eksternal maupun internal. Komite Audit minimal terdiri atas tiga orang, termasuk satu orang ketua. Ketua Komite Audit dirangkap oleh Komisaris Independen yang ditunjuk oleh Dewan Komisaris. Komite Audit mengadakan rapat minimal satu kali dalam sebulan dan wajib menyampaikan laporan tahunan atas kegiatan komite kepada Dewan Komisaris.

5. Sekretaris Perusahaan

Sekretaris Perusahaan bertanggung jawab kepada Dewan Direksi. Berikut ini adalah fungsi dan peran Sekretaris Perseroan:

1. Sebagai koordinator dalam merencanakan melaksanakan dan melakukan evaluasi terhadap semua aspek yang berkaitan dengan hubungan antara

13

Perusahaan dan Stakeholders untuk terciptanya pemahaman, hubungan yang harmonis dan dukungan masyarakat terhadap Perusahaan.2.

2. Sebagai penghubung antara Perusahaan, khususnya dalam membangun komunikasi dengan pihak–pihak eksternal, sehingga mampu meminimalisasi kerancuan atau kebingungan yang dapat mempengaruhi kinerja dan citra Perusahaan.

3. Merencanakan dan melaksanakan Rapat Komisaris, Direksi, dan Komite Audit; menyelenggarakan Rapat Umum Pemegang Saham (RUPS) dan paparan publik serta pengaturan pertemuan dengan Pemegang Saham, investor dan analis.

4. Menyimpan dan mendokumentasikan semua kegiatan Perusahaan.

5. Mengikuti perkembangan pasar modal, khususnya peraturan-peraturan berlaku, dan memberikan masukan kepada Direksi dan Komisaris tentang ketentuan pasar modal.

6. Mengkomunikasikan informasi yang akurat dan lengkap mengenai prospek, kinerja dan perkembangan Perusahaan kepada Pemegang Saham dan Investor, serta masyarakat pasar modal untuk memberikan pemahaman yang utuh terhadap Perusahaan, serta menciptakan hubungan yang baik antara Perusahaan dengan otoritas pasar modal dan bursa, Pemegang Saham, investor serta analis.

6. Pengendalian Internal

Manajemen percaya sepenuhnya bahwa dalam rangka mengawasi operasional dan juga mengamankan kekayaan Perusahaan, diperlukan sistem pengendalian internal sebagai alat bantu. Sistem pengendalian internal tersebut dinyatakan dalam bentuk kebijakan dan prosedur yang jelas sehingga mampu secara efektif melakukan fungsi pengendalian sekaligus meminimalisasi resiko yang mungkin timbul. Manajemen menyadari bahwa sistem pengendalian internal yang sudah diterapkan ini tidak menjamin tidak ada risiko penyelewengan ataupun risiko lainnya. Manajemen pun berkomitmen untuk terus meningkatkan sistem pengendalian internal agar dapat meningkatkan kinerja Perusahaan pada umumnya.

2.4 Uraian Pekerjaan PT. Alam Sutera Realty Tbk.

Secara garis besar tugas dan tanggung jawab dari masing-masing departemen adalah sebagai berikut:

1. Finance & Accounting

a. Menjurnal seluruh transaksi kegiatan perusahaan b. Membuat laporan keuangan perusahaan

c. Memberikan infomasi mengenai keadaan keuangan perusahaan sebagai alat untuk menentukan langkah dan strategi perusahaan

d. Menjaga kelancaran seluruh kegiatan dalam segi keuangan secara terkoordinasi dan terkendali.

15

2. Marketing Department

a. Mencari konsumen baru untuk perusahaan b. Merencanakan target penjualan

c. Melakukan kegiatan promosi untuk meningkatkan penjualan

d. Melakukan kegiatan pengembangan dalam kegiatan pemasaran dan sumber daya manusia.

3. Project Department

a. Melakukan kegiatan pembangunan

b. Melakukan perencanaan atas pembangunan rumah yang akan dipasarkan

c. Membuat anggaran biaya untuk kegiatan pembangunan yang akan dilakukan oleh perusahaan.

4. General Affairs

a. Mengurus perizinan atas tanah dan bangunan yang akan di kelola b. Mengurus sertifikat atas tanah dan rumah

c. Mengurus pajak atas bangunan (PBB) dan persuratan atas kepemilikan rumah setelah rumah dibeli konsumen.

5. Strategic business unit

a. Merencanakan pembangunan atas rumah yang dipasarkan dengan model yang menarik

b. Membangun fasilitas atas perumahan seperti taman, sport center dan pasar modern

c. Melakukan pengembangan dan pemeliharaan atas fasilitas yang dibangun di kawasan perumahan tersebut.

2.5 Kinerja Usaha Terkini PT. Alam Sutera Realty Tbk.

Kinerja usaha pada dasarnya merupakan tolak ukur dalam menilai suatu perusahaan baik atau tidak. Kinerja usaha dapat dilihat dari banyak faktor dan tergantung dari sudut pandang pihak yang melakukan penilaian. Adapun kinerja usaha terkini yang telah dicapai oleh PT. Alam Sutera Realty Tbk antara lain:

1. PT Jasa Marga (Persero) Tbk bekerja sama dengan PT Alam Sutera Realty Tbk dan Panin Bank menggelar acara penanaman pohon trembesi di sekitar akses tol Alam Sutera di KM 15+400 Tol Jakarta Merak. Sebanyak 100 pohon trembesi ditanam di lahan sekitar pintu masuk tol Alam Sutera. Penanaman 100 pohon trembesi ini, sebagai tanda dimulainya program sistem manajemen lingkungan di ruas tol yang telah dikelola. Ini masih tahap awal. Direncanakan sampai tahun ini sebanyak 1.000 pohon di sepanjang 26,4 kilometer.

2. Alam Sutera merupakan sebuah kawasan terpadu (mixed-use development) yang berdiri di atas lahan seluas lebih dari 700 hektar di wilayah Serpong Tangerang. Kawasan yang mulai dikembangkan sejak tahun 1994 lalu ini telah menjelma menjadi sebuah kota mandiri yang mapan, dinamis dan menjadi primadona di wilayah barat Jakarta. Hadirnya akses tol Alam Sutera di km 15 tol Jakarta-Merak, yang diluncurkan September 2009 membuat Alam Sutera menjadi lebih dekat dan mudah dijangkau dari Jakarta. Tak hanya itu, aksesibiltas yang baik tersebut juga mampu menyediakan manfaat baik dari aspek sosial maupun ekonomi bagi kawasan Alam Sutera dan sekitarnya.

17

3. Sebagai kawasan yang memiliki komitmen tinggi terhadap lingkungan, seluruh proses perencanaan maupun pelaksanaan dalam pengembangan kawasan merupakan implementasi dari ecological planning method, di mana dalam setiap pengembangannya Alam Sutera selalu mengedepankan kondisi alam sekitar, meliputi faktor topografi, hidrologi, akses, hingga demografi. Melalui seluruh proses ini, Alam Sutera telah berhasil dalam menciptakan lingkungan yang berkelanjutan dan memberikan banyak manfaat bagi seluruh warganya.

4. Terhitung hingga hari ini terdapat sekitar 32 (tiga puluh dua) cluster perumahan di Alam Sutera, masing-masing terdiri dari 150 hingga 300 unit rumah. Jumlah populasi pun tercatat sekitar 4.500 keluarga dan akan terus bertambah sesuai dengan perkembangan kawasan yang pesat.

5. Bagi Alam Sutera, melakukan diversifikasi usaha dengan membangun properti yang akan mendatangkan pendapatan sewa, menjaga dan meningkatkan nilai properti yang dikembangkan perusahaan secara berkesinambungan dan menjaga serta meningkatkan kualitas produk dan kepuasan pelanggan. Selain itu faktor lingkungan bukan hanya sebatas strategi pemasaran melainkan sebuah komitmen yang harus konsisten dilaksanakan.

Menurut Rodoni dan Ali (2014:13), “Laporan keuangan adalah sebuah laporan yang diterbitkan oleh perusahaan untuk para pemegang sahamnya”.

Laporan ini memuat laporan keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan pendapat mengenai prospek-prospek perusahaan dimasa mendatang. Didalam laporan keuangan ada dua jenis informasi yang diberikan.

Pertama, yaitu bagian verbal seringkali disajikan sebagai surat dari direktur utama, yang menguraikan hasil operasi perusahaan selama setahun dan membahas perkembangan-perkembangan baru yang akan mempengaruhi operasi dimasa mendatang. Kedua, laporan tahunan yang menyajikan empat laporan keuangan dasar, yaitu laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas dan laporan arus kas.

Menurut Syahyunan (2015:28), “Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaaan sumber daya dan sumber dana yang dipercayakan kepadanya”. Secara umum laporan ini menyediakan posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan perusahaan.Sebagai sumber informasi, laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya ataupun antara perusahaan sejenis.

19

Laporan keuangan yang disajikan perusahaan berisi informasi sangat penting bagi manajemen dan pemilik perusahaan atau pemegang saham.

Disamping itu, banyak pihak yang memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat perusahaan seperti masyarakat, pemerintah, pemasok, kreditur, investor, pelanggan dan karyawan yang diperlukan secara tetap untuk mengukur kondisi dan efisiensi operasi perusahaan. Dalam praktiknya laporan keuangan perusahaan tidak dibuat secara serampangan, tetapi harus dibuat dan disusun sesuai dengan aturan atau standar yang berlaku.

3.2 Jenis-Jenis Laporan Keuangan 1. Neraca

Menurut Rodoni dan Ali (2014:14), “Neraca merupakan laporan yang menggambarkan posisi atau kondisi dari suatu perusahaan. Laporan ini terdiri dari asset atau kekayaan, liability atau kewajiban, dan ekuitas atau modal”. Artinya, dari suatu neraca akan tergambar berapa jumlah harta, kewajiban, dan modal suatu perusahaan”. Neraca akan memberikan gambaran secara umum tentang kondisi kekayaan, kewajiban dan modal dari suatu perusahaan. Neraca merupakan salah satu laporan keuangan yang terpenting bagi perusahaan. Setiap perusahaan diharuskan untuk menyajikan laporan keuangan dalam bentuk neraca. Neraca biasanya disusun pada periode tertentu, misalnya satu tahun.

2. Laporan Laba Rugi

Menurut Harahap (2010:4), “Laporan laba rugi menggambarkan jumlah hasil, biaya, laba/rugi perusahaan pada suatu periode tertentu”. Laba rugi menggambarkan hasil yang diterima perusahaan selama suatu periode tertentu

serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut serta labanya.

Laporan laba rugi memuat jenis-jenis pendapatan yang diperoleh perusahaan disamping jumlahnya (nilai uangnya) dalam satu periode. Kemudian melaporkan jenis-jenis biaya yang dikeluarkan berikut jumlahnya (nilai uangnya) dalam periode yang sama.

3. Laporan Perubahan Modal

Menurut Rodoni dan Ali (2014:18), “Laporan perubahan modal adalah laporan yang menggambarkan perubahan ekuitas dari awal periode sampai akhir periode”. Laporan ini terdiri dari modal awal, laba atau rugi, prive, atau pengambilan pribadi dan modal akhir. Laporan ini berfungsi untuk mengetahui sejauh mana perkembangan modal dari suatu perusahaan. Komponen laba yang ada di laporan in merupakan laba yang dihasilkan dari perhitungan laporan laba rugi. Saldo akhir dari modal akan dimasukkan ke dalam laporan posisi keuangan.

Setiap komponen dari laporan keuangan pada dasarnya merupakan rangkaian laporan yang saling berkaitan.

4. Laporan Arus Kas

Menurut Rodoni dan Ali (2014:18), “Laporan arus kas merupakan laporan yang menggambarkan aliran masuk dan keluarnya akun kas suatu perusahaan”.

Laporan ini berfungsi untuk mengetahui penggunaan kas suatu perusahaan.

Laporan ini terdiri dari kegiatan pendanaan, investasi dan operasi. Beberapa pihak beranggapan bahwa laporan keuangan inilah yang paling dapat menggambarkan kondisi perusahaan karena laporan ini memuat seluruh rangkaian keluar-

21

masuknya kas perusahaan. Keluar-masuknya kas akan memberikan pengaruh terhadap akun-akun lainnya sehingga laporan ini dianggap oleh beberapa pihak merupakan laporan keuangan yang lebih akurat menggambarkan kondisi perusahaan yang sebenarnya.

5. Laporan Catatan Atas Laporan Keuangan

Menurut Rodoni dan Ali (2014:18), “Catatan atas laporan keuangan yaitu catatan yang menggambarkan secara keseluruhan tentang perusahaan dan kebijakan-kebijakannya”. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya agar pengguna laporan keuangan menjadi jelas akan data yang disajikan.

3.3 Pengertian dan Jenis-Jenis Rasio Keuangan

Menurut Harahap (2014:297), “Rasio Keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan”. Misalnya antara Hutang dan Modal, antara Kas dan Total Aset, antara Harga Pokok Produksi dengan Total Penjualan, dan sebagainya. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan suatu perusahaan.

Menurut Harmono (2011:104) Analisis laporan keuangan merupakan alat analisis bagi manajemen keuangan perusahaan yang bersifat menyeluruh, dapat digunakan untuk mendeteksi / mendiagnosis tingkat kesehatan perusahaan.

1. Rasio Likuiditas

Menurut Rodoni dan Ali (2014:26), Rasio Likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendek pada saat jatuh tempo”. Dalam analisis rasio likuiditas yang digunakan adalah sebagai berikut:

a. Rasio Lancar (Current Ratio)

Menurut Kasmir (2012:45), “Rasio Lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban lancarnya. Semakin besar perbandingan aktiva lancar dengan hutang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Rumusnya adalah sebagai berikut:

Current Ratio = Aktiva Lancar (Current Assets) Utang Lancar (Current Liabilities)

b. Rasio Cepat (Quick Ratio)

Menurut Harahap (2010:302), “Rasio Cepat menunjukkan sejauh mana kemampuan aktiva lancar yang paling likuid mampu menutupi utang lancar”.

Semakin besar rasio ini semakin baik. Rasio ini disebut juga Acid Test Ratio.

Rumusnya adalah sebagai berikut:

Quick Ratio = Aset Lancar – Persediaan Utang Lancar (Current Liabilities)

23

c. Rasio Kas (Cash Ratio)

Menurut Harahap (2010:302), “Rasio Kas menunjukkan porsi kas yang dapat menutupi utang lancar”. Dengan kata lain, Cash Ratio merupakan rasio yang digunakan untuk mengukur kemampuan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan surat berharga yang segera dapat diuangkan.

Rumusnya adalah sebagai berikut:

Cash Ratio = Kas + surat berharga Current Liabilities

2. Rasio Leverage

Menurut Harahap (2010:308), “Rasio Leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset”. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar daripada hutang.

Dalam analisis rasio leverage yang digunakan adalah sebagai berikut:

a. Rasio Total Hutang Terhadap Total Aktiva (Debt Ratio)

Menurut Syahyunan (2015:97), “Debt Ratio mengukur jumlah aset perusahaan yang dibiayai oleh hutang atau modal yang berasal dari kreditur”.

Rumusnya adalah sebagai berikut:

Debt Ratio = Total Liabilities (Total Hutang) Total Asset (Total Aset)

b. Rasio Total Hutang Terhadap Total Ekuitas (Debt to Equity Ratio) Menurut Syahyunan (2015:97), “Debt to Equity Ratio menunjukkan perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri prusahaan untuk memenuhu seluruh kewajibannya”.

Rumusnya adalah sebagai berikut:

Debt to Equity Ratio = Total Liabilities (Total Hutang) Total Equity (Total Ekuitas)

3. Rasio Aktivitas

Menurut Harahap (2010:308), “Rasio Aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan laninnya”. Dalam analisis rasio aktivitas yang digunakan adalah sebagai berikut:

a. Rasio Perputaran Persediaan (Inventory Turnover)

Menurut Harahap (2010:308), “Inventory Turnover menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal”. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

Rumusnya adalah sebagai berikut:

Inventory Turnover = Harga Pokok Penjualan Persediaan (inventory)

25

b. Rasio Perputaran Aktiva (Total Asset Turnover)

Menurut Harahap (2010:309), “ Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan”. Semakin tinggi rasio ini semakin baik.

Rumusnya adalah sebagai berikut:

Total Asset Turnover = Penjualan (Sales) Total Aset

4. Rasio Profitabilitas

Menurut Harahap (2010:304), “Rasio profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya”. Dalam analisis rasio profitabilitas yang digunakan adalah sebagai berikut:

a. Margin Laba kotor (Gross Profit Margin)

Menurut Syahyunan (2015:98), “Gross Profit Margin mengukur efisiensi pengendalian harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien”. Rumusnya adalah sebagai berikut:

Gross Profit Margin = Gross Profit (Laba Kotor)

Sales (Penjualan)

b. Margin Laba Bersih (Net Profit Margin)

Menurut Hanafi (2014:76), “Net Profit Margin mengukur kemampuan perusahaan dalam menghasilkan laba bersih sebelum pajak ditinjau dari volume penjualannya”. Rumusnya adalah sebagai berikut:

Net Profit Margin = Net Profit (Laba Bersih) Sales (Penjualan)

c. Return On Equity (Pengembalian Atas Ekuitas)

Menurut Syahyunan (2015:98), “Return On Equity mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan”.

Rumusnya adalah sebagai berikut:

Return On Equity = Net Profit (Laba Bersih) Equity (Modal)

27

3.4 Laporan Keuangan PT. Alam Sutera Realty Tbk Periode 2015-2017 Berikut ini laporan keuangan PT. Alam Sutera Realty Tbk periode 2015-2017.

Tabel 3.1

LAPORAN POSISI KEUANGAN (NERACA) PT. ALAM SUTERA REALTY TBK

Per tanggal 31 Desember 2015-2017 (dalam jutaan rupiah)

Uraian 2015 2016 2017

Aset

Aset Lancar

Kas dan setara kas 638.388.319 1.189.458.923 718.086.444

Deposito Berjangka 300.071.397 246.274.874 -

Aset keuangan lancar lainnya

6.358.646 143.773.560 318.290.663 Piutang usaha pihak

ketiga

117.787.380 178.047.235 200.701.605

Pihak berelasi 2.000.564 22.639 9.567.717

Piutang lain-lain 30.821.165 18.600.280 21.899.607 Piutang pada pihak

berelasi

2.515.000 2.691.000 1.076.000 Persediaan 1.156.083.239 1.208.483.784 960.844.008 Pajak dibayar dimuka 439.814.100 90.163.775 79.545.260 Biaya dibayar dimuka 2.550.938 3.824.420 6.603.801 Uang dibayar dimuka 2.526.811 968.761 1.343.177

Total Aset Lancar 2.698.917.559 3.082.309.251 2.317.958.282 Sumber: PT.Alam Sutera Realty Tbk, 2019 (Data Diolah)

Tabel 3.2

LAPORAN POSISI KEUANGAN (NERACA) PT. ALAM SUTERA REALTY TBK

Per tanggal 31 Desember periode 2015-2017 (lanjutan) (dalam jutaan rupiah)

Uraian 2015 2016 2017

Aset Tidak Lancar

Aset Keuangan tidak lancar 751.240.688 654.374.472 682.813.651

Lainnya

Persediaan 4.394.110.055 4.781.874.341 4.541.580.553 Pajak dibayar dimuka 83.142.206 29.038.738 8.003.082

Tanah untuk dikembangkan 8.480.756.343 9.169.626.393 -

Uang muka pembelian 97.694.338 161.250.547 325.778.530

Tanah

Properti investasi 1.042.474.035 1.007.923.565 1.037.453.281

(setelah dikurangi

akumulasi penyusustan)

Aset tetap (setelah dikurangi 1.097.189.789 1.148.604.050 1.225.363.874

akumulasi penyusutan)

Aset lain-lain 64.345.113 151.129.325 10.589.479.234

Total Aset Tidak Lancar 16.010.952.567 17.103.821.431 18.410.472.205 TOTAL ASET 18.709.870.126 20.186.130.682 20.728.430.487 Sumber: PT.Alam Sutera Realty Tbk, 2019 (Data Diolah)

29

Tabel 3.3

LAPORAN POSISI KEUANGAN (NERACA) PT. ALAM SUTERA REALTY TBK Per tanggal 31 Desember 2015-2017 (lanjutan)

(dalam jutaan rupiah)

URAIAN 2015 2016 2017

LIABILITAS

Liabilitas jangka pendek

Utang jangka pendek

-

- 100.000.000

Utang Usaha

Pihak ketiga 1.030.861.687 345.657.177 198.274.290 Pihak

berelasi 2.159.212 1.961.079 2.974.794

Utang lain-lain

Pihak ketiga 244.682.275 273.602.075 353.843.069

Pihak

berelasi 10.247.865 10.247.865 9.078.395

Utang Pajak 49.885.428 111.327.899 44.341.667

Beban masih harus dibayar 246.896.279 160.107.108 163.055.026

Pendapatan diterima dimuka 62.205.842 53.998.092 36.398.086

Utang pihak berelasi 180.887.635 142.387.635

-

Uang muka penjualan 1.847.401.403 2.012.345.592 1.758.941.410

Bagian lancar atas utang

bank jangka panjang 77.239.587 322.587.574 434.622.386

Utang pihak berelasi jangka pendek

-

- 41.950.000

Total liabilitas jangka pendek 3.752.467.213 3.434.222.096 3.143.479.123

Liabilitas jangka panjang

Liabilitas pajak tangguhan 13.688.835 10.136.843 8.088.809

Utang bank jangka panjang 1.072.259.758 1.189.270.234 788.494.935

Uang muka penjualan 948.721.317 669.675.700 515.092.818

Utang obligasi 6.218.261.186 6.321.930.900 6.405.680.614

Uang jaminan yang

dapat dikembalikan 40.588.987 1.304.447.923 1.211.342.259

Liabilitas imbalan

kerja 61.473.168 68.601.905 83.560.349

Total liabilitas jangka panjang 8.354.993.251 9.564.063.505 9.012.259.784 TOTAL

LIABILITAS 12.107.460.464 12.998.285.601 12.155.738.907 Sumber: PT. Alam sutera Realty Tbk, 2019 (Data Diolah)

Tabel 3.4

LAPORAN POSISI KEUANGAN (NERACA) PT. ALAM SUTERA REALTY TBK

Per tanggal 31 Desember 2015-2017 (dalam jutaan rupiah)

URAIAN 2015 2016 2017

EKUITAS

Modal saham 1.964.941.189 1.964.941.189 1.964.941.189 Tambahan modal disetor 553.153.878 637.207.927 676.623.405 Selisih nilai

transaksi

restrukturisasi entitas

non sepengendali (124.820.709) (99.755.450) (99.755.450)

Saldo laba yang

ditentukan penggunaannya 4.000.000 5.000.000 6.000.000

Saldo laba yang belum

ditentukan penggunaannya 4.057.176.580 4.575.276.672 5.917.605.512

Jumlah ekuitas yang dapat

didistribusikan kepada

pemilik entitas

induk 6.454.450.938 7.082.670.338 8.465.414.656 Kepentingan non-

pengendali 147.958.724 105.174.743 107.276.924

Total Ekuitas 6.602.409.662 7.187.845.081 8.572.691.580

TOTAL LIABILITAS &

EKUITAS 18.709.870.126 20.186.130.682 20.728.430.487 Sumber: PT. Alam Sutera Realty Tbk, 2019 (Data Diolah)

31

Tabel 3.5

LAPORAN POSISI KEUANGAN (LAPORAN LABA RUGI) PT. ALAM SUTERA REALTY TBK

Per tanggal 31 Desember 2015-2017 (dalam jutaan rupiah)

URAIAN 2015 2016 2017

Penjualan 2.783.700.318 2.715.688.780 3.917.107.098 Beban Pokok Penjualan 727.637.014 1.250.829.709 1.541.083.916 Laba Kotor 2.056.063.304 1.464.859.071 2.376.023.182

Beban penjualan (121.811.707) (78.390.227) (93.508.181)

Beban umum dan

administrasi (306.536.503) (290.021.943) (296.983.699) Beban pajak final (142.770.592) (132.139.369) - Pendapatan Bunga 38.052.016 53.143.753 42.715.169 Beban bunga (158.904.136) (225.606.812) (411.526.204) Beban premi lindung

nilai (91.092.286) (86.275.367)

Provisi dan administrasi

bank (2.783.562) (4.873.458) - Beban pembelian

kembali

Obligasi (58.815.372) (220.917.535) - Laba/(rugi) penjualan

aset Tetap

119.148 134 236.184

Laba/(rugi) selisih kurs

Bersih (438.178.336) 157.368.649 (31.776.255) Lainnya (14.384.680) (45.793.487) (140.515.765)

Jumlah (1.297.106.010) (873.505.662) (931.358.751)

Laba sebelum beban

pajak 758.957.294 591.353.409 1.444.664.431

Beban Pajak 74.669.541 81.110.130 59.475.254

LABA BERSIH 684.287.753 510.243.279 1.385.189.177 Sumber: PT. Alam Sutera Realty Tbk, 2019 (Data Diolah)

3.5 Analisis Rasio Keuangan PT. Alam Sutera Realty Tbk Periode 2015-2017

Berdasarkan penngertian dan penggolongan rasio keuangan sebelumnya, maka dapat dianalisis beberapa rasio keuangan tersebut untuk melihat tingkat perkembangan seluruh aktivitas perusahaan.

1. Analisis Rasio Likuiditas

a. Rasio Lancar (Current Ratio)

Current Ratio = Aktiva Lancar (Current Assets) Utang Lancar (Current Liabilities)

Tabel 3.6

Perhitungan Current Ratio

Tahun 2015-2017 (dalam jutaan rupiah)

Tahun Aktiva Lancar Hutang Lancar Current Ratio 2015 2.698.917.559 3.752.467.213 71,92%

2016 3.082.309.251 3.434.222.096 89,75%

2017 2.317.958.282 3.143.479.123 73,74%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.6 Current Ratio PT. Alam Sutera Realty Tbk, Current Ratio tahun 2015 sebesar 71,92%, tahun 2016 sebesar 89,75% dan tahun 2017 sebesar 73,74%. Hal ini berarti setiap Rp. 100,- hutang lancar dijamin oleh aktiva lancar sebesar Rp. 73,74,- pada tahun 2017, Rp. 89,75,- pada tahun 2016 dan Rp. 71,92,- pada tahun 2015. Nilai current ratio dari tahun 2016 ke tahun 2017 mengalami penurunan sebesar 16,01%, hal ini berarti kemampuan

33

perusahaan dalam membayar kewajiban jangka pendeknya dengan aset lancar mengalami penurunan.

b. Rasio Cepat (Quick Ratio)

Quick Ratio = Aset Lancar - Persediaan

Utang Lancar (Current Liabilities)

Tabel 3.7

Perhitungan Quick Ratio

Tahun 2015-2017 (dalam jutaan rupiah)

Tahun Aktiva lancar Persediaan Hutang Lancar Quick Ratio 2015 2.698.917.559 1.156.083.239 3. 752.467.213 41,11%

2016 3.082.309.251 1.208.483.784 3. 434.222.096 54,56%

2017 2.317.958.282 960.844.008 3. 143.479.123 43,17%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.7 Quick Ratio PT. Alam sutera Realty Tbk, Quick Ratio tahun 2015 sebesar 41,11%, tahun 2016 sebesar 54,56% dan tahun 2017 sebesar 43,17%. Hal tersebut berarti setiap Rp. 100,- hutang lancar dijamin oleh kas atau piutang sebesar Rp. 43,17,- pada tahun 2017, pada tahun 2016 Rp.

54,56,- dan Rp. 41,11,- pada tahun 2015.

Quick Ratio dari tahun 2016 ke tahun 2017 mengalami penurunan sebesar 11,39%

hal ini berarti kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya mengalami penurunan, meskipun pada tahun sebelumnya dari tahun 2015 ke tahun 2016 meningkat.

c. Rasio Kas (Cash Rasio)

Cash Ratio = Kas + surat berharga Current Liabilities

Tabel 3.8

Perhitungan Cash Ratio

Tahun 2015-2017 (dalam jutaan rupiah)

Tahun Kas Hutang Lancar Cash Ratio 2015 638.388.319 3. 752.467.213 17,01%

2016 1.189.458.923 3. 434.222.096 34,63%

2017 718.086.444 3. 143.479.123 22,84%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.8 Cash Ratio PT. Alam Sutera Realty Tbk, Cash Ratio tahun 2015 sebesar sebesar 17,01%, pada tahun 2016 sebesar 34,63% dan pada tahun 2017 sebesar 22,84%. Hal tersebut berarti setiap Rp. 100,- hutang lancar dijamin oleh kas dan surat-surat berharga sebesar Rp. 17,01,- untuk tahun 2015, Rp. 34,63,- untuk tahun 2016, dan Rp. 22,84 untuk tahun 2017.

Cash Ratio pada tahun 2016 ke tahun 2017 mengalami penurunan sebesar 11,79%. Kondisi ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya mengalami penurunan.

2. Analisis Rasio Leverage

a. Rasio Total Hutang Terhadap Aktiva

Debt Ratio = Total Liabilities (Total Hutang) Total Asset (Total Aset)

35

Tabel 3.9

Perhitungan Debt Assets Ratio Tahun 2015-2017 (dalam jutaan rupiah)

Tahun Total Hutang Total Aktiva Debt Ratio 2015 12.107.460.464 18.709.870.126 64,71%

2016 12.998.285.601 20.186.130.682 64,39%

2017 12.155.738.907 20.728.430.487 58,64%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.9 Debt Assets Ratio PT. Alam Sutera Realty Tbk, Debt Assets Ratio pada tahun 2015 sebesar 64,71% berarti setiap 64,71% total hutang mampu dijamin 100% dengan total aktiva atau setiap Rp.1,- total aktiva mampu menjamin Rp. 0,64 total hutang perusahaan. Pada tahun 2016 Debt Assets Ratio sebesar 64,39% berarti setiap 64,39% total hutang mampu dijamin 100%

dengan total aktiva atau setiap Rp. 1,- total aktiva perusahaan dibiayai Rp. 0,64,- hutang. Pada tahun 2017 Debt Assets Ratio sebesar 58,64% berarti setiap 58,64%

total hutang mampu dijamin 100% dengan total aktiva atau setiap Rp. 1,- total aktiva perusahaan mampu membayar Rp. 0,58,- seluruh hutang perusahaan.

Persentase rasio dari tahun 2016 sampai tahun 2017 menunjukkan kondisi perusahaan yang membaik karena semakin sedikit aktiva yang dijaminkan untuk membayar hutang.

b. Rasio Total Hutang Terhadap Ekuitas

Debt to Equity Ratio = Total Liabilities (Total Hutang) Total Equity (Total Ekuitas)

Tabel 3.10

Perhitungan Debt to Equity Ratio Tahun 2015-2017 (dalam jutaan rupiah)

Tahun Total Hutang Modal Sendiri Debt to Equity Ratio 2015 12.107.460.464 6.602.409.662 183,38%

2016 12.998.285.601 7.187.845.081 180,84%

2017 12.155.738.907 8.572.691.580 141,80%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.10 Debt to Equity Ratio PT. Alam Sutera Realty Tbk, Debt to Equity Ratio pada tahun 2015 sebesar 183,38% berarti setiap 183,38%

total hutang mampu dijamin 100% dengan modal sendiri perusahaan atau setiap Rp. 1,83,- total hutang mampu dibayar Rp. 1,- dengan modal sendiri perusahaan.

Pada tahun 2016 Debt to Equity Ratio sebesar 180,84% berarti setiap 180,84%

total hutang mampu dijamin 100% dengan modal sendiri perusahaan atau setiap Rp. 1,- modal sendiri perusahaan menjamin Rp. 1,80,- hutang. Debt to Equity Ratio pada tahun 2017 sebesar 141,80% berarti setiap 141,81% total hutang mampu dijamin 100% dengan modal sendiri perusahaan atau setiap Rp. 1,41,- total hutang mampu dibayar Rp.1,- dengan modal sendiri perusahaan.

Persentase 183,38% pada tahun 2015 menunjukkan bahwa kondisi perusahaan lebih buruk dibandingkan tahun 2016 sampai tahun 2017, meskipun pada tahun tersebut persentasenya tinggi akan tetapi modal sendiri perusahaan masih mampu menjamin seluruh kewajibannya. Pada tahun 2016 sampai tahun 2017 persentasenya menurun menunjukkan kondisi perusahaan membaik.

37

3. Analisis Rasio Aktivitas

a. Rasio Perputaran Persediaan (Inventory Turnover)

Inventory Turnover = Harga Pokok Penjualan Persediaan (inventory)

Tabel 3.11

Perhitungan Inventory Turnover Tahun 2015-2017 (dalam jutaan rupiah)

Tahun HPP Persediaan InventoryTurnover 2015 727.637.014 1.156.083.239 0,62%

2016 1.250.829.709 1.208.483.784 1,03%

2017 1.541.083.916 960.844.008 1,60%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.11 Inventory Turnover PT. Alam Sutera Realty Tbk, Inventory Turnover diperoleh sebesar 0,62 kali pada tahun 2015 yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 0,62 kali dalam setahun. Artinya setiap Rp. 1,- persediaan perputarannya 0,62 kali. Rasio perputaran persediaan pada tahun 2016 sebesar 1,03 kali yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 1,03 kali dalam setahun. Pada tahun 2017, rasio perputaran persediaan sebesar 1,60 kali yang berarti perusahaan mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 1,60 kali dalam setahun. Artinya setiap Rp. 1,- persediaan perputarannya 1,60 kali.

Jika dibandingkan rasio perputaran persediaan pada tahun 2015 sampai tahun 2017, setiap tahunnya terjadi peningkatan rasio. Hal ini terjadi karena peningkatan tingkat penjualan.

b. Rasio Perputaran Total Aktiva (Total Assets Turnover)

Total Asset Turnover = Penjualan (Sales) Total Aset

Tabel 3.12

Perhitungan Total Assets Turnover Tahun 2015-2017 (dalam jutaan rupiah)

Tahun Penjualan Total Aset Total Assets Turnover 2015 2.783.700.318 18.709.870.126 0,14%

2016 2.715.688.780 20.186.130.682 0,13%

2017 3.917.107.098 20.728.430.487 0,18%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.12 Total Assets Turnover PT. Alam Sutera Realty Tbk, Total Assets Turnover pada tahun 2015 sebesar 0,14 kali berarti setiap satu kali penjualan bersih, aktiva berputar sebanyak 0,14 kali dalam setahun. Pada tahun 2016 Total Assets Turnover sebesar 0,13 kali yang berarti setiap satu kali penjualan bersih, aktiva berputar sebanyak 0,13 kali. Atau setiap Rp. 1,- aktiva dapat berputar 0,13 kali dalam setahun. Perputaran aktiva dari tahun 2015 ke tahun 2016 menurun 0,01 kali. Hal ini menggambarkan kondisi perusahaan yang kurang baik karena semakin kecil perputaran aktiva maka semakin berkurang

39

aktiva menghasilkan laba bagi perusahaan. Jika dibandingkan perputaran aktiva yang terjadi ditahun 2016 ke tahun 2017 yang mengalami peningkatan 0,05 kali.

4. Analisis Rasio Profitabilitas a. Gross Profit Margin

Gross Profit Margin = Gross Profit (Laba Kotor)

Sales (Penjualan)

Tabel 3.13

Perhitungan Gross Profit Margin Tahun 2015-2017 (dalam jutaan rupiah)

Tahun Laba Kotor Penjualan Gross Profit Margin 2015 2.056.063.304 2.783.700.318 73,86%

2016 1.464.859.071 2.715.688.780 53,94%

2017 2.376.023.182 3.917.107.182 60,65%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.12 Gross Profit Margin PT. Alam Sutera Realty Tbk, Gross Profit Margin pada tahun 2015 sebesar 73,86% yang berarti setiap Rp. 1,- penjualan menghasilkan Rp. 0,73 laba kotor. Rasio margin laba kotor pada tahun 2016 sebesar 53,94% yang berarti setiap Rp. 1,- penjualan menghasilkan Rp. 0,53 laba kotor. Jika dibandingkan tahun 2016 ke tahun 2017 terjadi kenaikan rasio margin laba kotor sebesar 6,71% yang disebabkan adanya kenaikan laba kotor dan kenaikan pendapatan operasional lebih kecil.

Pada tahun 2015 ke tahun 2016 terjadi penurunan 19,92% menunjukkan berkurangnya kemampuan perusahaan menghasilkan laba kotor dari setiap penjualan bersih.

b. Margin Laba Bersih ( Net Profit Margin )

Net Profit Margin = Net Profit (Laba Bersih) Sales (Penjualan

Tabel 3.14

Perhitungan Net Profit Margin Tahun 2015-2017 (dalam jutaan rupiah)

Tahun Laba Bersih Penjualan Net Profit Margin 2015 684.287.753 2.783.700.318 24,58%

2016 510.243.279 2.715.688.780 34,83%

2017 1.385.189.177 3.917.107.182 35,36%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.14 Net Profit Margin PT. Alam sutera Realty Tbk, Net Profit Margin pada tahun 2015 diperoleh sebesar 24,58% yang berarti setiap Rp. 1,- penjualan menghasilkan Rp. 0,2458 laba bersih. Pada tahun 2016 Rasio margin laba bersih diperoleh sebesar 34,83% yang berarti setiap Rp. 1,- penjualan menghasilkan Rp. 0,3483 laba bersih. Rasio margin laba bersih pada tahun 2017 diperoleh sebesar 35,36% yang berarti setiap Rp. 1,- penjualan menghasilkan Rp.

0,3536 laba bersih

Rasio margin laba bersih dari tahun 2015 sampai tahaun 2017 setiap tahunnya meningkat yang disebabkan adanya kenaikan laba bersih dan kinerja

41

perusahaan yang baik dalam menjalankan aktivitasnya untuk menghasilkan keuntungan netto dari setiap penjualan perusahaan

c. Return on Equity (Pengembalian Atas Ekuitas)

Return On Equity = Net Profit (Laba Bersih) Equity (Modal)

Tabel 3.15

Perhitungan Return On Equity Tahun 2015-2017 (dalam jutaan rupiah)

Tahun Laba Bersih Total Ekuitas Return On Equity 2015 684.287.753 6.602.409.662 10,36%

2016 510.243.279 7.187.845.081 7,09%

2017 1.385.189.177 8.572.691.580 16,15%

Sumber: Tahun 2019, (Data Diolah)

Berdasarkan Tabel 3.15 Return On Equity PT. Alam Sutera Realty Tbk, Return On Equity pada tahun 2015 sebesar 10,36%, pada tahun 2016 sebesar 7,09% dan pada tahun 2017 sebesar 16,15%. Setiap Rp. 1,- total ekuitas yang dimiliki perusahaan akan menghasilkan Rp. 0,1036 laba bersih setelah pajak pada tahun 2015, Rp. 0,709 laba bersih setelah pajak pada tahun 2016 dan Rp. 0,1615 laba bersih setelah pajak pada tahun 2017. Return on equity pada tahun 2015 ke tahun 2016 mengalami penurunan sebesar 3,27%. Tetapi pada tahun 2016 ke tahun 2017 meningkat sebesar 9,06%.

Tabel 3.16

PT. ALAM SUTERA REALTY TBK Rasio Keuangan

Tahun 2015-2017

Rasio 2015 2016 2017

Rata-Rata 1. Rasio

Likuiditas

a. Current Ratio 71,92% 89,75% 73,74% 78,47%

b. Quick ratio 41,11% 54,56% 43,17% 46,28%

c. Cash ratio 17,01% 34,63% 22,84% 24,82%

2. Rasio

Leverage

a. Debt to Assets 64,71% 64,39% 58,64% 62,58%

b. Debt to Equity 183,38% 180,84% 141,80% 168,67%

3. Rasio

Aktivitas

a. Inventory Turnover 0,62% 1,03% 1,03% 1,08%

b. Total Assets Turnover 0,14% 0,13% 0,13% 0,15%

4. Rasio Profitabilitas

a. Gross Profit Margin 73,86% 53,94% 53,94% 62,82%

b. Net Profit

Margin 24,58% 34,83% 34,83% 31,59%

c. Return On

Equity 10,36% 7,09% 16,15% 11,20%

Sumber: Hasil Penelitian, 2019 (Data Diolah)

BAB IV

KESIMPULAN DAN SARAN 4.1 Kesimpulan

Dari hasi analisis rasio keuangan pada PT. Alam Sutera Realty Tbk, maka dapat disimpulkan sebagai berikut:

1. Dilihat dari rasio likuiditas posisi keuangan PT. Alam Sutera Realty Tbk menunjukkan kenaikan dan penurunan. Rasio lancar pada tahun 2015 adalah 71,92% dan mengalami kenaikan di tahun berikutnya menjadi 89,75%, namun pada tahun 2017 terjadi penurunan kembali menjadi 73,74%. Demikian juga pada rasio cepatnya, pada tahun 2015 sebesar 41,11% dan mengalami kenaikan di tahun berikutnya menjadi 54,56%, namun pada tahun 2017 kembali menurun menjadi 43,17%. Angka ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya cukup baik, meskipun masih terjadi penurunan tetapi tidak terlalu besar.

2. Berdasarkan rasio leverage perusahaan, perusahaan dalam kondisi yang tidak aman dalam beroperasi. Besarnya persentase rasio hutang atas modal sendiri dan rasio hutang atas aktiva mencerminkan banyaknya penggunaan hutang yang tidak seimbang dengan modal dan aktiva yang dimiliki.3.

3. Dilihat dari segi rasio aktivitasnya, dapat disimpulkan bahwa perputaran persediaan PT. Alam Sutera Realty Tbk memperlihatkan aktivitas operasional yang baik karena terjadi peningkatan setiap tahunnya. Begitu juga dengan perputaran total aktiva pada PT. Alam Sutera Realty Tbk juga

memperlihatkan peningkatan yang walaupun pada tahun sebelumnya mengalami penurunan.

4. Dari segi profitabilitas perusahaan, dapat disimpulkan bahwa tingkat kemampuan perusahaan dalam laba kotor dan laba bersih terlihat secara keseluruhan mengalami kenaikan, walaupun terlihat sedikit mengalami penurunan. Hal ini terjadi karena perusahaan mampu melakukan efisiensi terhadap biaya-biaya sehingga rasio terus mengalami kenaikan.

4.2 Saran

Dari hasil penelitian, maka penulis memberikan beberapa saran kepada PT. Alam Sutera Realty Tbk yang dapat digunakan sebagai bahan pertimbangan sebagai berikut:

1. Rasio likuiditas masih dianggap baik oleh teori tetapi masih cenderung mengalami fluktuasi, hendaknya perusahaan tetap memperhatikan aktiva lancarnya sehingga modal kerja perusahaan mengalami kenaikan, dan sebaiknya manajemen perusahaan membuat suatu kebijakan dimasa yang akan datang untuk meningatkan aktiva lancar. Misalnya dengan mendapatkan tambahan modal sendiri dan mendapatkan hutang jangka panjang.

2. Pada rasio leverage, perusahaan disarankan mengurangi penggunaan hutang dalam operasionalnya dan menambah modal sendiri dan lebih mengoptimalkan aset yang dimiliki untuk memperoleh laba agar rasio leverage perusahaan mengalami peningkatan.3.

45

3. Dalam aktivitasnya, perusahaan disarankan agar meningkatkan perputaran aktiva dan mengurangi penjualan secara kredit serta lebih efektif dalam pengumpulan piutang.4.

4. Untuk meningkatkan profitabilitas, perusahaan disarankan untuk meningkatkan produktifitas dan volume penjualan serta meminimalkan biaya operasi dan biaya lain-lain agar tidak mengurangi laba kotor dan menekan angka kerugian yang dialami perusahaan.