Se

r

t

i

f

i

kat

Dr

.

Lel

a

Nurl

ael

a

Wat

i

,

SE,

MM

DIBERIKAN KEPADA

atas partisipasinya sebagaipresenterdalam

Semi

nar

Nasi

onal

dan

Call

For

Paper

2021

“INOVASIKEWIRAUSAHAAN DAN PEMANFAATAN

TEKNOLOGIINFORMASIKEUANGAN DIMASA PANDEMICOVID-19”

STIE Muhammadiyah Jakarta Jakarta,20 Maret2021

Co Host

Sekolah TinggiIlmu Ekonomi Muhammadiyah Jakarta

Ketua

STIE Muhammadiyah Jakarta

Dr.Lela Nurlaela Wati,SE,MM

Ketua Panitia SeminarNasional dan CallforPaper2021 STIE Muhammadiyah Jakarta

SEMINAR NASIONAL STIEMJ 2021 20 Maret, 2021

Jl. Minangkabau No. 60 - Manggarai

Jakarta Selatan Telp (021) 835.4683, Fax (021) 829.6108

Presenter:

1. Tasya Farikhatunnissa

2. Dr. Lela Nurlaela Wati, SE, MM. STIE Muhammadiyah Jakarta

IKATI STIEMJ

SEMINAR NASIONAL STIEMJ

PENGARUH KINERJA KEUANGAN DAN CORPORATE GOVERNANCE TERHADAP KECENDERUNGAN

TERJADINYA KONDISI FINANCIAL DISTRESS

LOGO AFILIASI

Overview

Following contents may be included:

1. Judul 2. Abstrak

3. Pendahuluan

4. Rumusan masalah/ Tujuan 5. Teori/Kerangka Berfikir 6. Hipotesis

7. Methodology

8. Population, sample, 9. Metode Analysis Data 10. Hasil dan Pembahasan 11. Kesimpulan dan Saran 12. Referensi

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan dan

corporate governance terhadap kecenderungan terjadinya kondisi financial

distress pada perusahaan manufaktur. Sampel adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2015-2019, yang diambil

dengan teknik purposive sampling. Teknik analisis yang digunakan adalah

regresi logistik menggunakan SPSS. Hasil pengujian hipotesis menunjukan

bahwa solvabilitas, aktivitas, dan kepemilikan institusional berpengaruh

positif dan signifikan terhadap kecenderungan terjadinya kondisi financial

distress, likuiditas, profitabilitas, komite audit, dan komisaris independen

berpengaruh negatif dan tidak signifikan terhadap kecenderungan terjadinya

kondisi financial distress.

Pendahuluan

Financial distress selaku

keadaan dimana perseroan alami delisted akibat laba bersih serta nilai buku ekuitas negatif berturut- turut dan perseroan tersebut sudah dimerger. (Luciana, et.al, 2004).

Kode

Saham Nama Perusahaan Tanggal LPO DelistingTanggal SOBI Sorini Agro Asia Corpotindo Tbk Agustus199203 03 Juli 2017

SIAP Sekawan Intipratama Tbk 17 Okt 2018 17 Juni 2019

DAJK PT Dwi Aneka Jaya Kemasindo Tbk 14 Mei 2014 18 Mei 2018

JPRS Jaya Pari Steel Tbk 04 Ags 1989 08 Okt 2018

Apakah mekanisme GCG yang diukur oleh

kepemilikan institusional, komisaris independen, dan komite audit berpengaruh terhadap financial distress?

• Apakah kinerja perusahaan yang terdiri dari

likuiditas, solvabilitas, profitabilitas, dan aktivitas berpengaruh terhadap financial distress?

Rumusan

Masalah

TEORI

Financial Distress

Kinerja Keuangan

Corporate Governance

Tahap proses penyusutan keadaan keuangan sebelum perseroan alami keadaan yang lebih buruk lagi ( bangkrut ataupun likuidasi).

Hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara efektif selama periode tertentu.

Secara umum diartikan sebagai sistem, proses dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan

Kerangka Berpikir

Kinerja Keuangan - Likuiditas - Profitabilitas - Solvabilitas - Aktivitas Corporate Governance - Kepemilikan Institusional - Komisaris Independen - Komite Audit Financial DistressHipotesis

• H1a : Rasio likuiditas berpengaruh negatif terhadap kecenderungan terjadinya kondisi financial distress.

• H1b : Rasio solvabilitas berpengaruh negatif terhadap kecenderungan terjadinya kondisi financial distress.

• H1c : Rasio profitabilitas berpengaruh negatif terhadap kecenderungan terjadinya kondisi financial distress.

• H1d : Rasio aktivitas berpengaruh positif terhadap kecenderungan terjadinya kondisi financial distress.

• H2a : Kepemilikan institusional berpengaruh negatif tehadap terjadinya kondisi financial distress.

• H2b : Independen komisaris berpengaruh negatif terhadap terjadinya kondisi financial distress.

• H2c : Komite audit nerpengaruh positif terhadap terjadinya financial distress.

• H3 : Model prediksi financial distress memiliki tingkat akurasi yang baik.

Metodologi

Penelitian ini menggunakan data keuangan selama 5 tahun pada periode

pengamatan dari tahun 2015 sampai dengan tahun 2019 dengan

menggunakan data sekunder, data yang diperoleh secara tidak langsung

(diperoleh dan dicatat pihak lain), yaitu laporan keuangan dan laporan

Populasi dan Sampel

•

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar

di BEI. Dengan jumlah 169 perusahaan manufaktur.

•

Penentuan pemilihan sampel dalam penelitian ini dengan menggunakan

non probability sampling dengan teknik purposive sampling. Sehingga

hanya 71 perusahaan yang terpilih dalam penelitian ini.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI. Dengan jumlah 169 perusahaan manufaktur.

Penentuan pemilihan sampel dalam penelitian ini dengan menggunakan non probability sampling dengan teknik purposive sampling. Sehingga hanya 71 perusahaan yang terpilih dalam penelitian ini

Total sampel selama periode penelitian ada 355

Metode Analisis Data

Pengujian statistik dilakukan untuk

memberikan deskripsi variabel-variabel dalam penelitian.

Pengujian hipotesis penelitian ini dilakukan dengan menggunakan model logit, dimana model ini digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan

variabel bebasnya.

UJI DESKRIPTIF

PENGUJIAN REGRESI LOGISTIK

Hasil dan Pembahasan

STATISTIK DESKRIPTIF

Variabel Min Max Mean St. Dev

BOARD_INDEP 0,200 6,000 0,55863 0,879069 KOM_AUDIT 2 5 3,06 0,411 Kepemilikan Institusional 0,000 7,240 0,68495 0,568958 ROA -1,131 0,921 0,02723 0,133299 DAR 0,131 70,194 0,90539 4,908474 CR 0,014 7,656 2,46357 1,479435 TATO 0,000 582,390 7,15381 56,873748

UJI REGRESI LOGISTIK

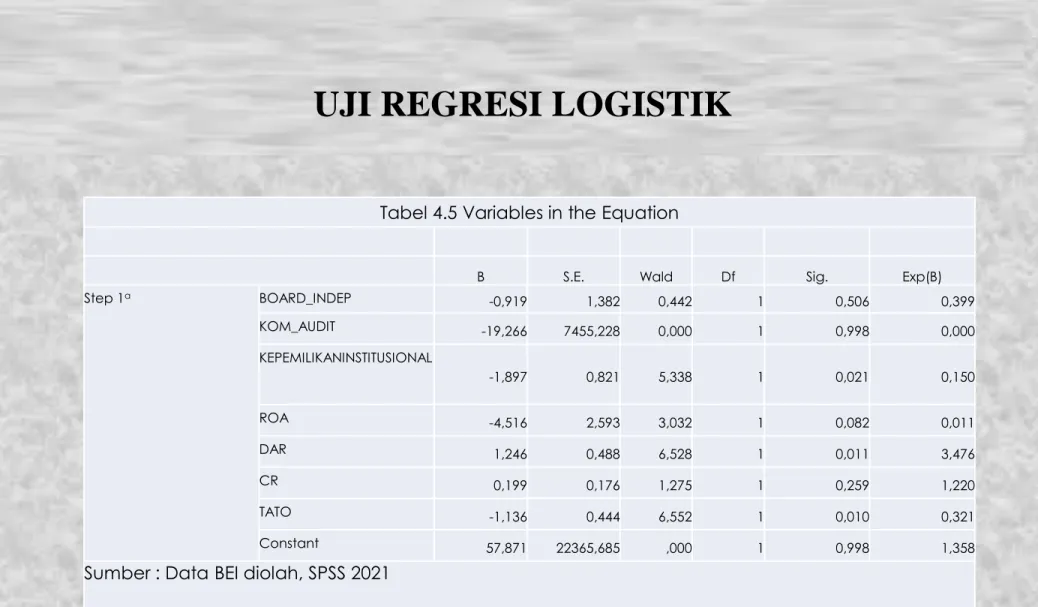

Tabel 4.5 Variables in the Equation

B S.E. Wald Df Sig. Exp(B) Step 1a BOARD_INDEP -0,919 1,382 0,442 1 0,506 0,399 KOM_AUDIT -19,266 7455,228 0,000 1 0,998 0,000 KEPEMILIKANINSTITUSIONAL -1,897 0,821 5,338 1 0,021 0,150 ROA -4,516 2,593 3,032 1 0,082 0,011 DAR 1,246 0,488 6,528 1 0,011 3,476 CR 0,199 0,176 1,275 1 0,259 1,220 TATO -1,136 0,444 6,552 1 0,010 0,321 Constant 57,871 22365,685 ,000 1 0,998 1,358

• Hasil pengujian hipotesis menunjukan bahwa solvabilitas, aktivitas, dan kepemilikan institusional berpengaruh positif dan signifikan terhadap kecenderungan terjadinya kondisi financial distress.

penelitian ini sama dengan penelitian Bhimani et al(2009), Sipahutar (2014), hanifah (2013)

• Hasil pengujian hipotesis menunjukan likuiditas, profitabilitas, komite audit, dan komisaris independen berpengaruh negatif dan tidak signifikan terhadap kecenderungan terjadinya kondisi

financial distress.

penelitian ini sama dengan penelitian Rani (2017), Rahmawati dan Khoiruddin (2017), Fathonah (2016)

Kesimpulan

Kinerja keuangan perusahaan yang diukur oleh likuiditas dan profitabilitas

berpengaruh nagatif dan signifikan terhadap financial distress. Namun solvabilitas dan aktivitas berpengaruh positif dan signifikan terhadap financial distress.

Mekanisme corporate governance yang diukur oleh komite audit dan komisaris independen berpengaruh negatif dan signifikan terhadap financial distress. Namun kepemilikan institusional berpengaruh signifikan terhadap financial distress.

Saran

Adapun saran yang disampaikan pada bagi perusahaan publik diharapkan

untuk memperhatikan faktor yang dapat mengakibatkan financial distress

perusahaan, sehingga jika terdapat indikasi perusahaan mengalami

financial distress, perusahaan dapat cepat mengambil tindakan untuk

memperbaiki kondisi keuangan perusahaan.

Referensi

• Altman, E. I. (1968). Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy. The Journal of Finance. Vol. 23, No. 4 , 589-609.

• ASTUTI, P. a. (2015). ANALISIS PENGARUH OPINI GOING

CONCERN,LIKUIDITAS,SOLVABILITAS,ARUS KAS,UMUR PERUSAHAAN DAN UKURAN PERUSAHAAN TERHADAP KEMUNGKINAN FINANCIAL DISTRESS ( Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 – 2013 ). Undergraduate thesis, Fakultas Ekonomika

dan Bisnis, 1-74.

• Baklouti, N., Gautier, F., & Affes, H. (2016). Corporate Governance and Financial Distress of European Commercial Banks. Journal of Business Studies Quarterly, 75.

• Eliezer M. Fich, S. L. (2008). Can corporate governance save distressed firms from bankruptcy? An empirical analysis. Review of Quantitative Finance and Accounting