46

EVALUASI PERENCANAAN PENJUALAN MELALUI ANALISIS BIAYA VOLUME LABA DAN PERBANDINGANNYA

DENGAN PENGAMATAN HISTORIS PENJUALAN PADA PT. BAJA UTAMA WIRASTA INTI GROUP INDONESIA, MEDAN

HILMAN LUBIS

UNIVERSITAS TJUT NYAK DHIEN

ABSTRACT

The Data needed for this study came from a document research object that included the company's history, organizational structure and task description, sales budget data, fixed cost budget, variable cost budget, and 2015 profit budget, and sales realization data, Fixed cost realization, variable cost realization, and the profit covered were 2013, 2014, and 2015 data. The data collection is used in the literature and field study techniques that include observation, interviews, and documentation.

The type of research used is descriptive. From the results of the analysis, obtained that sales planning through historical observation of sales can not provide an abstract/picture of the amount of sales planning that is more precise and realistic to be achieved so that the current in the company is planning a sale that the company does too large so that the company is not able to implement well. Sales planning through historical observations of sales cannot provide a sales planning that supports the achievement of the company's profit target. It can be known by considerable deviation between the target profit and the realization of the profit that the company can achieve. Total sales of the entire product in the year 2015 is Rp.

85,401,123,100 or 566,688 units, while to reach the profit target of Rp. 87,418,617,700, the company needs to seek sales of Rp. 88,682,845,517 or 590,459 units.

Keywords : Sales Planning, Cost Of Volume Analysis, Historical Observation Of Sales PENDAHULUAN

Latar Belakang Masalah

Perencanaan penjualan merupakan kegiatan merencanakan jumlah penjualan yang ingin dicapai dalam suatu periode.

Perencanaan penjualan perlu dilandasi oleh penerapan analisis yang tepat agar hasil perencanaan penjualan dapat diimplementasikan dengan baik oleh perusahaan. Salah satu analisis yang dapat digunakan perusahaan dalam melakukan perencanaan penjualan adalah analisis biaya volume laba. Analisis biaya volume laba merupakan suatu analisis yang dapat digunakan untuk membantu perusahaan dalam merencanakan jumlah penjualan yang perlu direncanakan untuk mendukung pencapaian target laba. Dalam penerapan analisis biaya volume laba memerlukan data penjualan, data biaya tetap, dan data biaya variabel. Perencanaan penjualan melalui analisis biaya volume laba efektif dibandingkan dengan pengamatan historis penjualan karena melalui analisis biaya volume laba, perusahaan akan memperoleh suatu abstrak/gambaran mengenai jumlah perencanaan penjualan yang lebih tepat dan realistis untuk dicapai, sedangkan jika melalui pengamatan historis penjualan akan memicu terjadinya kelebihan dan kekurangan jumlah penjualan yang direncanakan karena perencanaan penjualan melalui pengamatan historis penjualan tanpa menggunakan suatu analisis atau perhitungan melainkan berdasarkan kebijakan manajer perusahaan, sehingga risiko ketidakakuratan perencanaan penjualan akan besar dibandingkan dengan melalui suatu analisis. PT. Baja Utama Wirasta Inti Group Indonesia, Medan merupakan perusahaan yang bergerak di bidang penjualan besi beton. Perencanaan penjualan dilakukan perusahaan dengan menyusun anggaran penjualan. Hal ini dikarenakan anggaran penjualan merupakan kunci yang perlu terlebih dahulu disusun sebelum anggaran lainnya. Setelah itu, perusahaan akan menyusun anggaran biaya operasional dan menentukan target laba yang ingin dicapai. Perencanaan penjualan melalui anggaran penjualan dilakukan perusahaan dengan mengamati data historis penjualan periode sebelumnya (3 tahun sebelumnya) tanpa didukung oleh suatu analisis. Hal ini menyebabkan perencanaan penjualan yang dilakukan perusahaan tidak akurat seperti terlalu besar atau terlalu kecil volume penjualan, sehingga tidak

47

mendukung pencapaian target laba. Selain itu, perusahaan tidak memiliki gambaran atau acuan dalam melakukan perencanaan penjualan yang mendukung pencapaian laba. Salah satu cara untuk membantu perusahaan mengatasi permasalahan ini adalah dengan menerapkan analisis biaya volume laba untuk membantu perusahaan dalam merencanakan penjualan agar perusahaan dapat mengetahui jumlah perencanaan penjualan yang lebih akurat untuk mendukung pencapaian target laba.

TINJAUAN PUSTAKA

Pengertian Biaya Dan Klasifikasi Biaya

Menurut Maher dan Deakin (2010:34), “Biaya diartikan sebagai suatu sumber daya yang dikorbankan untuk mencapai tujuan tertentu”. Sedangkan Hansen dan Mowen (2010:47) menyatakan “Biaya adalah aset kas atau nonkas yang dikorbankan untuk barang dan jasa yang diharapkan keuntungannya bagi perusahaan pada masa sekarang atau masa yang akan datang”. Dengan demikian, dapat disimpulkan bahwa biaya merupakan suatu pengorbanan sumber daya ekonomis seperti aset kas atau nonkas untuk memperoleh sumber daya ekonomi lainnya. Menurut Halim dan Supomo (2010:22) :

Berdasarkan perilaku biaya, biaya dapat diklasifikasi menjadi :

1. Jumlahnya tetap, meskipun volume kegiatan berubah (biaya tetap).

2. Jumlahnya berubah secara proporsional dengan perubahan volume kegiatan (biaya variabel).

3. Jumlahnya berubah tidak sebanding dengan perubahan volume kegiatan (biaya semi variabel).

Menurut Halim dan Supomo (2010:22), “Biaya semi variabel merupakan biaya yang jumlahnya berubah tidak sebanding dengan perubahan volume kegiatan”. Dalam konsep biaya semi variabel, suatu biaya yang berpengaruh terhadap perubahan volume kegiatan memiliki unsur biaya tetap dan biaya variabel dan dilakukan pemisahan pencatatan menjadi 2 (dua) kelompok, yaitu biaya tetap dan biaya variabel.

Analisis Biaya, Volume, Dan Laba

Menurut Sugiri (2012:107), “Analisis biaya volume laba merupakan sebuah teknik atau alat yang digunakan untuk mempelajari hubungan antara volume, biaya total, pendapatan total dan laba”. Oleh karena analisis biaya volume laba menekankan keterkaitan antara biaya, kuantitas yang terjual dan harga, maka semua informasi keuangan perusahaan terkandung di dalamnya. Dalam perencanaan penjualan dengan analisis biaya volume laba melibatkan analisis impas.

Menurut Halim dan Supomo (2010:50), “Impas merupakan jumlah penghasilan perusahaan sama besarnya dengan jumlah biaya perusahaan”. Hansen dan Mowen (2010:274) mendefinisikan ”Titik impas merupakan titik di mana total pendapatan sama dengan total biaya atau titik di mana laba sama dengan nol”. Hansen dan Mowen (2010:232) juga mendefinisikan bahwa ”Analisis impas merupakan suatu cara untuk mengetahui volume penjualan minimum agar suatu usaha tidak mengalami kerugian, tetapi juga belum memperoleh laba”.

Analsis impas dapat mendukung kegiatan evaluasi prestasi kerja perusahaan karena dengan adanya analisis ini, perusahaan dapat mengetahui posisi tidak untung dan tidak rugi perusahaan. Dengan diketahuinya posisi ini, perusahaan dapat mengupayakan agar prestasi kerja perusahaan berada di atas posisi impas agar diperoleh laba yang maksimal.

Analisis titik impas dapat dihitung dengan menggunakan metode persamaan (equation method) dan metode marjin kontribusi (marjin kontribusi method), di mana kedua metode tersebut adalah sama. Adapun kedua metode tersebut adalah : 1. Metode Persamaan (Equation Method)

Metode persamaan memanfaatkan data dari laporan laba rugi yang disusun dengan format berupa persamaan berikut : Laba = Penjualan – (Biaya Variabel + Biaya Tetap)

atau

Penjualan = Biaya Variabel + Biaya Tetap + Laba Sumber : Garrison dan Noreen (2012: 259)

48 2. Metode Marjin Kontribusi (Marjin Kontribusi Method)

Metode marjin kontribusi pada dasarnya adalah metode singkat dari metode persamaan. Pendekatan ini memusatkan pada ide bahwa setiap unit yang terjual, memberikan marjin kontribusi yang dapat digunakan untuk menutupi biaya tetap. Adapun formulanya sebagai berikut :

Biaya Tetap

Marjin Kontribusi/Unit Penjualan

Biaya Tetap

Rasio Marjin kontribusi Marjin kontribusi Total Penjualan

Sumber : Garrison dan Noreen (2012: 259)

Laba dipengaruhi oleh penjualan, biaya tetap, dan biaya variabel, sehingga dapat dibuat persamaan sebagai berikut : Laba = Penjualan - Biaya Variabel - Biaya Tetap

Untuk memberikan ilustrasi, maka dibuat suatu contoh. Misalnya data perusahaan PT. X sebagai berikut : Biaya tetap total selama 1 periode = Rp. 20.000

Biaya variabel per unit produk = Rp. 600 Harga jual produk per unit = Rp. 1.000

Jika X adalah jumlah unit produk yang dijual, maka laba yang diperoleh dengan menggunakan persamaan di atas adalah sebagai berikut :

Laba = 1.000X - 600X - 20.000

Pada persamaan di atas, penjualan total adalah perkalian harga jual per unit dengan volume penjualan, yaitu 1.000X. Biaya variabel total adalah perkalian antara biaya variabel per unit dengan volume penjualan yaitu 600X. Adapun biaya tetap total adalah konstan Rp. 20.000, karena tidak tergantung pada volume penjualan. Dalam kondisi impas laba adalah nol (0) sebagai berikut :

0 = 1.000X - 600X - 20.000

Jadi X (penjualan) pada titik impas dapat dicari dengan menyelesaikan persamaan di atas sebagai berikut : 20.000 = 400X

X = 20.000/400

X = 50

0 = 1.000(50) – 600(50) - 20.000

Jadi impas tercapai pada volume penjualan sebanyak 50 unit produk. Ini terbukti dari perhitungan berikut : Penjualan 50 unit @ Rp. 1.000 Rp. 50.000

Biaya variabel 50 unit @ Rp.600 Rp. 30.000 (-)

Marjin kontribusi Rp. 20.000

Biaya tetap Rp. 20.000 (-)

Laba bersih Rp. 0

=

= Titik impas (Unit)

Titik impas (Jual)

=

=

=

Rasio marjin kontribusi

49

Marjin kontribusi dapat digunakan untuk menutup biaya tetap dan bila masih tersisa, maka sisanya merupakan laba. Jika manajemen ingin mengetahui kuantitas penjualan impas, maka ia harus sadar bahwa marjin kontribusi total jumlahnya harus sama dengan biaya tetap total. Keadaan ini akan tercapai bila kuantitas penjualan adalah sebanyak biaya tetap total dibagi dengan marjin kontribusi (CM) per unit. Adapun formulanya sebagai berikut :

Biaya Tetap CM per Unit

Sumber : Sugiri (2012:107)

Dari contoh PT. X di atas, maka dapat dihitung titik impasnya yaitu : Biaya Tetap

(Marjin Kontribusi/Unit Penjualan) 20.000

(20.000/50 unit) Titik impas = 50 unit

Setiap tambahan satu unit produk yang terjual di atas titik impas, maka laba akan bertambah sebesar marjin kontribusi per unit produk seperti berikut:

Penjualan 51 unit @ Rp. 1.000 Rp. 51.000 Biaya variabel 51 unit @ Rp.600 Rp. 30.600 (-)

Marjin kontribusi Rp. 20.400

Biaya tetap Rp. 20.000 (-)

Laba bersih Rp. 400

Pendekatan persamaan dan marjin kontribusi per unit yang telah diuraikan di atas menghitung titik impas dan tingkat dalam unit produk yang terjual. Akan tetapi, volume penjualan tidak selalu diukur dalam unit produk. Oleh karena itu, harus menggunakan rasio marjin kontribusi, yang merupakan perbandingan antara marjin kontribusi dengan penjualan.

Rasio ini menunjukkan persentase tiap satuan rupiah penjualan yang dapat digunakan untuk menutup biaya tetap dan laba.

Dengan demikian, formula rasio marjin kontribusi adalah :

Marjin Kontribusi Penjualan Sumber : Sugiri (2012:115)

Sehingga formula titik impas adalah sebagai berikut : Biaya Tetap Rasio Marjin Kontribusi Sumber : Sugiri (2012:115)

Pada contoh PT. X di atas, maka rasio marjin kontribusi diperoleh sebesar 40% diperoleh dari : Marjin Kontribusi

Penjualan 20.000

50.000

=

=

=

=

=

=

= Rasio marjin kontribusi

Titik impas

Rasio marjin kontribusi Rasio marjin kontribusi

Titik impas

Titik impas Titik impas

x 100%

x 100%

x 100%

50 Rasio marjin kontribusi = 0.4 atau 40%

Sehingga titik impas dapat dihitung sebagai berikut : 20.000

0.4 Titik impas = Rp. 50.000

Dasar-dasar analisis biaya volume laba memanfaatkan marjin kontribusi. Menurut Sugiri (2012:107), “Marjin kontribusi merupakan selisih antara hasil penjualan dan seluruh komponen biaya variabel (produksi, administrasi dan penjualan)”.

Marjin kontribusi positif menunjukkan kelebihan dari hasil penjualan terhadap total biaya variabel. Selisih positif tersebut menunjukkan dana yang tersedia untuk menutup biaya. Apabila marjin kontribusi melebihi jumlah biaya tetap total, maka kelebihan merupakan laba. Berikut ini akan dibuat suatu ilustrasi, misalnya :

PT. X LABA RUGI PRODUK PERIODE YANG BERAKHIR DESEMBER 2015

Total per Unit

Penjualan (10.000 unit) Rp. 3.000.000 Rp. 300

Biaya variabel Rp. 1.200.000 (-) Rp. 120 (-)

Marjin kontribusi Rp. 1.800.000 Rp. 180

Biaya tetap Rp. 720.000 (-)

Laba bersih Rp. 1.080.000

Jika diperhatikan, maka marjin kontribusi per unit yang besarnya Rp. 180, maka kita dapat menganalisis bahwa setiap unit barang terjual mempunyai kontribusi untuk menutup biaya tetap sebesar Rp. 180. Biaya tetap pada laporan di atas menunjukkan jumlah Rp. 720.000. Dengan memperhatikan makna marjin kontribusi per unit, maka dapat dengan cepat mengetahui berapa unit barang harus terjual agar seluruh biaya tetap tadi tertutup. Dengan kata lain, dapat menentukan titik impasnya. Agar seluruh biaya tetap tertutup tanpa memperoleh laba, maka jumlah marjin kontribusi total harus sebesar Rp.

720.000. Ini tercapai apabila jumlah produk yang terjual adalah 4.000 unit, biaya tetap total dibagi dengan marjin kontribusi per unit (Rp. 720.000/180). Pada contoh di bawah ini, menunjukkan titik impas apabila penjualannya adalah 4.000 unit PT. X LABA RUGI PRODUK PERIODE YANG BERAKHIR DESEMBER 2015

Total per Unit

Penjualan (4.000 unit) Rp. 1.200.000 Rp. 300

Biaya variabel Rp. 480.000 (-) Rp. 120 (-) Marjin kontribusi Rp. 720.000 Rp. 180

Biaya tetap Rp. 720.000 (-)

Laba bersih Rp. 0

Dengan memperhatikan makna titik impas dan marjin kontribusi per unit, maka dapat dianalisis lebih lanjut bahwa setiap penjualan satu unit di atas titik impas akan memberi laba sebesar marjin kontribusi per unit tersebut. Analisis seperti ini memudahkan manajer untuk merencanakan jumlah unit yang harus dijual di atas titik impas untuk mencapai sejumlah laba tertentu. Seandainya manajer merencanakan untuk mencapai laba Rp. 1.800., maka manajer akan menargetkan penjualan 10 unit di atas titik impas, seperti contoh berikut ini :

Titik impas

=

51

PT. X LABA RUGI PRODUK PERIODE YANG BERAKHIR DESEMBER 2015

Total per Unit

Penjualan (4.010 unit) Rp. 1.203.000 Rp. 300 Biaya variabel Rp. 481.200 (-) Rp. 120 (-) Marjin kontribusi Rp. 721.800 Rp. 180

Biaya tetap Rp. 720.000 (-)

Laba bersih Rp. 1.800

Dengan menggunakan konsep dasar yang telah diuraikan di atas, akuntan dapat menyediakan informasi yang berguna bagi manajemen untuk mencapai target laba.

Kerangka Berpikir

Bagan alur kerangka berpikir pada penelitian ini seperti berikut : Bagan Alur Kerangka Berpikir Penelitian

Anggaran Biaya

Anggaran Laba

Perencanaan Penjualan Melalui Analisis

Biaya Volume Laba Analisis Biaya

Volume Laba

Anggaran Biaya

Anggaran Laba

Perencanaan Penjualan Melalui Historis

Penjualan Historis Realisasi Penjualan

Perbandingan

Jumlah Perencanaan

Penjualan

Jumlah Perencanaan

Penjualan Anggaran

Penjualan Anggaran

Penjualan

52

Dari bagan alur kerangka berpikir di atas dapat dijelaskan bahwa dalam perencanaan penjualan yang dibahas dalam penelitian ini adalah perencanaan penjualan melalui analisis biaya volume laba yang penulis lakukan dan melalui pengamatan historis penjualan yang dilakukan oleh perusahaan. Hasil perencanaaan penjualan dari kedua metode ini akan dibandingkan untuk mengetahui metode mana yang lebih menghasilkan jumlah perencanaan penjualan yang mendukung pencapaian anggaran/target laba.

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Perencanaan penjualan dilakukan perusahaan dengan menyusun anggaran penjualan dengan mengamati data historis penjualan periode sebelumnya. Setelah itu, perusahaan akan menyusun anggaran biaya operasional dan menentukan target laba yang ingin dicapai. Adapun data historis/realisasi penjualan pada perusahaan tahun 2013 seperti pada Tabel.

Tabel Data Historis/Realisasi Penjualan PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2013 Jenis Besi Beton Qty (unit) Harga Jual (Rp.) Sub Total (Rp.) Besi Beton Polos D-12 70,740 65,000 4,598,100,000 Besi Beton Polos D-16 70,816 118,000 8,356,288,000 Besi Beton Polos D-19 71,026 180,000 12,784,680,000 Besi Beton Polos D-22 70,604 230,000 16,238,920,000 Besi Beton Ulir D-13 65,821 77,000 5,068,217,000 Besi Beton Ulir D-16 65,680 118,200 7,763,376,000 Besi Beton Ulir D-19 66,080 156,000 10,308,480,000 Besi Beton Ulir D-22 66,148 237,000 15,677,076,000

Total 546,915 80,795,137,000

Sumber : PT. Baja Utama Wirasta Inti Group Indonesia, Medan (2016)

Dari data historis penjualan di atas diketahui realisasi penjualan pada tahun 2013 adalah sebesar Rp. 80.795.137.000.

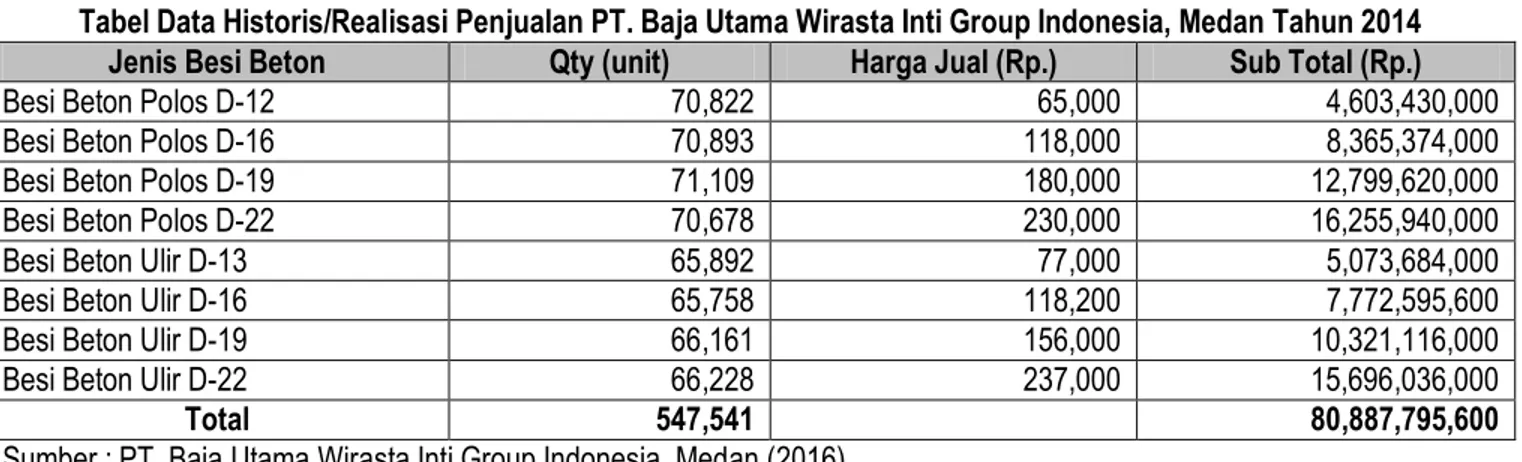

Adapun data historis/realisasi penjualan pada perusahaan tahun 2014 seperti pada Tabel.

Tabel Data Historis/Realisasi Penjualan PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2014

Jenis Besi Beton Qty (unit) Harga Jual (Rp.) Sub Total (Rp.)

Besi Beton Polos D-12 70,822 65,000 4,603,430,000 Besi Beton Polos D-16 70,893 118,000 8,365,374,000 Besi Beton Polos D-19 71,109 180,000 12,799,620,000 Besi Beton Polos D-22 70,678 230,000 16,255,940,000 Besi Beton Ulir D-13 65,892 77,000 5,073,684,000 Besi Beton Ulir D-16 65,758 118,200 7,772,595,600 Besi Beton Ulir D-19 66,161 156,000 10,321,116,000 Besi Beton Ulir D-22 66,228 237,000 15,696,036,000

Total 547,541 80,887,795,600

Sumber : PT. Baja Utama Wirasta Inti Group Indonesia, Medan (2016)

Dari data historis penjualan di atas diketahui realisasi penjualan pada tahun 2014 adalah sebesar Rp. 80.887.795.600.

Adapun data historis/realisasi penjualan pada perusahaan tahun 2015 seperti pada Tabel.

53

Tabel Data Historis/Realisasi Penjualan PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2015

Jenis Besi Beton Qty (unit) Harga Jual (Rp.) Sub Total (Rp.)

Besi Beton Polos D-12 72,789 67,000 4,876,863,000

Besi Beton Polos D-16 71,376 120,000 8,565,120,000

Besi Beton Polos D-19 72,714 182,000 13,233,948,000

Besi Beton Polos D-22 72,789 232,000 16,887,048,000

Besi Beton Ulir D-13 68,615 80,000 5,489,200,000

Besi Beton Ulir D-16 67,298 120,200 8,089,219,600

Besi Beton Ulir D-19 70,517 158,500 11,176,944,500

Besi Beton Ulir D-22 70,590 242,000 17,082,780,000

Total 566,688 85,401,123,100

Sumber : PT. Baja Utama Wirasta Inti Group Indonesia, Medan (2016)

Dari data historis penjualan di atas diketahui realisasi penjualan pada tahun 2015 adalah sebesar Rp. 85.401.123.100.

Adapun data realisasi biaya tetap pada perusahaan tahun 2013 seperti pada Tabel.

Tabel Data Realisasi Biaya Tetap PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2013

Nama Biaya Jumlah Biaya (Rp.)

Biaya Sewa Gedung 40,000,000

Biaya Asuransi Perusahaan 60,000,000

Biaya Papan Iklan Perusahaan 30,000,000

Biaya Penyusutan Kendaraan 17,210,000

Biaya Penyusutan Inventaris Ktr 14,770,000

Biaya Keamanan Bulanan 5,000,000

Biaya Sewa Bus Karyawan 6,000,000

Total Realisasi Biaya Rp. 172,980,000 Sumber : PT. Baja Utama Wirasta Inti Group Indonesia, Medan (2016)

Dari tabel di atas diketahui realisasi biaya tetap perusahaan pada tahun 2013 adalah sebesar Rp. 172.980.000.

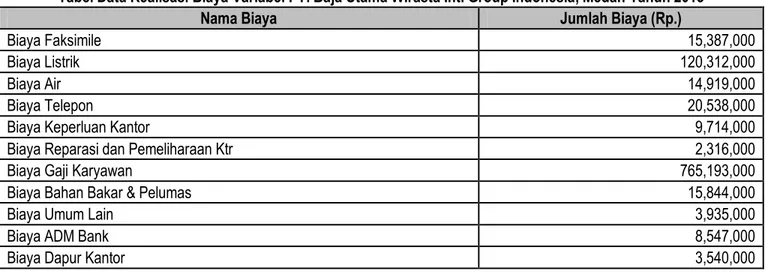

Adapun data realisasi biaya variabel pada perusahaan tahun 2013 seperti pada Tabel.

Tabel Data Realisasi Biaya Variabel PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2013

Nama Biaya Jumlah Biaya (Rp.)

Biaya Faksimile 15,387,000

Biaya Listrik 120,312,000

Biaya Air 14,919,000

Biaya Telepon 20,538,000

Biaya Keperluan Kantor 9,714,000

Biaya Reparasi dan Pemeliharaan Ktr 2,316,000

Biaya Gaji Karyawan 765,193,000

Biaya Bahan Bakar & Pelumas 15,844,000

Biaya Umum Lain 3,935,000

Biaya ADM Bank 8,547,000

Biaya Dapur Kantor 3,540,000

54

Biaya Iklan 826,000

Biaya Pengangkutan 16,148,000

Total Anggaran Biaya Rp. 997,219,000

Sumber : PT. Baja Utama Wirasta Inti Group Indonesia, Medan (2016)

Dari tabel di atas diketahui realisasi biaya variabel perusahaan pada tahun 2013 adalah sebesar Rp. 997.219.000.

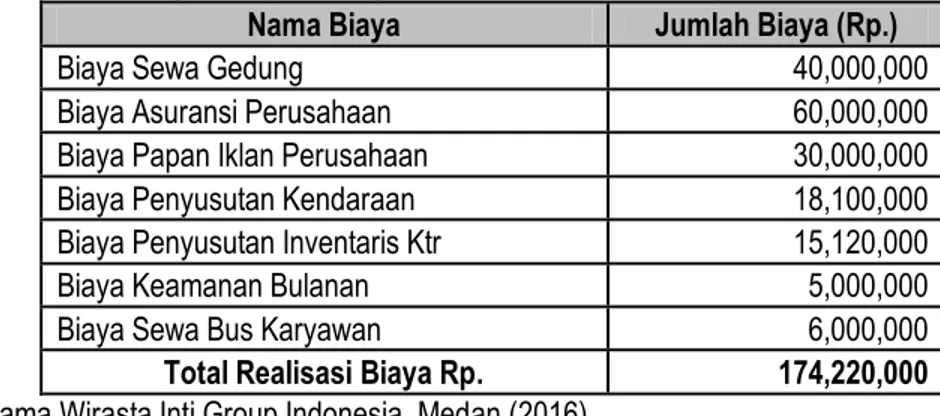

Adapun data realisasi biaya tetap pada perusahaan tahun 2014 seperti pada Tabel 4.6.

Tabel Data Realisasi Biaya Tetap PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2014

Nama Biaya Jumlah Biaya (Rp.)

Biaya Sewa Gedung 40,000,000

Biaya Asuransi Perusahaan 60,000,000

Biaya Papan Iklan Perusahaan 30,000,000

Biaya Penyusutan Kendaraan 18,100,000

Biaya Penyusutan Inventaris Ktr 15,120,000

Biaya Keamanan Bulanan 5,000,000

Biaya Sewa Bus Karyawan 6,000,000

Total Realisasi Biaya Rp. 174,220,000 Sumber : PT. Baja Utama Wirasta Inti Group Indonesia, Medan (2016)

Dari tabel di atas diketahui realisasi biaya tetap perusahaan pada tahun 2014 adalah sebesar Rp. 174.220.000.

Pembahasan Hasil Penelitian

Sebelum melakukan evaluasi perencanaan penjualan dengan analisis biaya volume laba, maka perlu diuraikan data anggaran dan realisasi biaya tetap dan biaya variabel per produk tahun 2015, agar dapat diketahui jumlah target laba dan realisasi laba pada masing-masing produk. Berikut ini akan diuraikan data anggaran biaya tetap per produk Tahun 2015 seperti pada Tabel.

Tabel Data Anggaran Biaya Tetap per Produk PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2015 Jenis Besi Beton Jumlah Biaya (Rp.)

Besi Beton Polos D-12 22,425,346 Besi Beton Polos D-16 22,425,346 Besi Beton Polos D-19 22,425,346 Besi Beton Polos D-22 22,425,346 Besi Beton Ulir D-13 22,063,404 Besi Beton Ulir D-16 22,063,404 Besi Beton Ulir D-19 22,063,404 Besi Beton Ulir D-22 22,063,404 Total Biaya Rp. 177,955,000

Misalnya jumlah anggaran biaya tetap untuk produk Besi Beton Polos D-12 sebesar Rp. 22.425.346, diperoleh dari perhitungan :

55 Qty Jual

Total Qty Jual 74.350 unit 590.000 unit Biaya Tetap = Rp. 22.425.346

Berikut ini akan diuraikan data anggaran biaya variabel per produk seperti pada Tabel.

Tabel Data Anggaran Biaya Variabel per Produk PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2015 Jenis Besi Beton Jumlah Biaya (Rp.)

Besi Beton Polos D-12 129,669,210 Besi Beton Polos D-16 129,669,210 Besi Beton Polos D-19 129,669,210 Besi Beton Polos D-22 129,669,210 Besi Beton Ulir D-13 127,576,365 Besi Beton Ulir D-16 127,576,365 Besi Beton Ulir D-19 127,576,365 Besi Beton Ulir D-22 127,576,365 Total Biaya Rp. 1,028,982,300

Misalnya jumlah anggaran biaya variabel untuk produk Besi Beton Polos D-12 sebesar Rp. 129.669.210, diperoleh dari perhitungan :

Qty Jual Total Qty Jual 74.350 unit 590.000 unit Biaya Var = Rp. 129.669.210

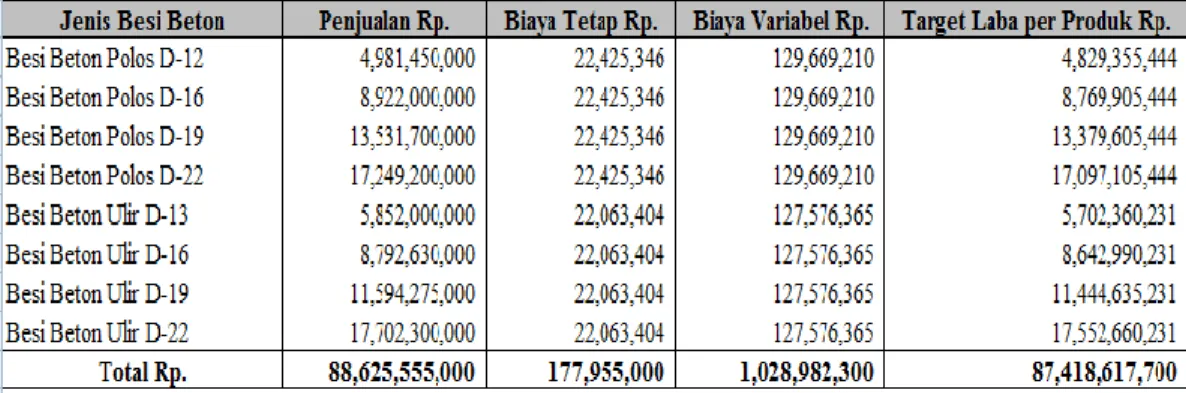

Berdasarkan data anggaran biaya tetap dan biaya variabel per produk, maka dapat diketahui jumlah target laba per produk pada tahun 2015 seperti pada Tabel.

Tabel Data Target Laba per Produk PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2015

Sumber : Hasil Olahan Penulis

Biaya Tetap = x Total Biaya Tetap

x Rp. 177.955.000 Biaya Tetap =

Biaya Var = x Total Biaya Variabel

x Rp. 1.028.982.300

Biaya Var =

56

Dari tabel di atas, diketahui total target laba per produk adalah sama dengan target laba perusahaan tahun 2015.

Perhitungan target laba masing-masing produk diperoleh dengan cara pengurangan penjualan dengan biaya variabel dan biaya tetap. Berikut ini akan diuraikan data realisasi biaya tetap per produk seperti pada tabel.

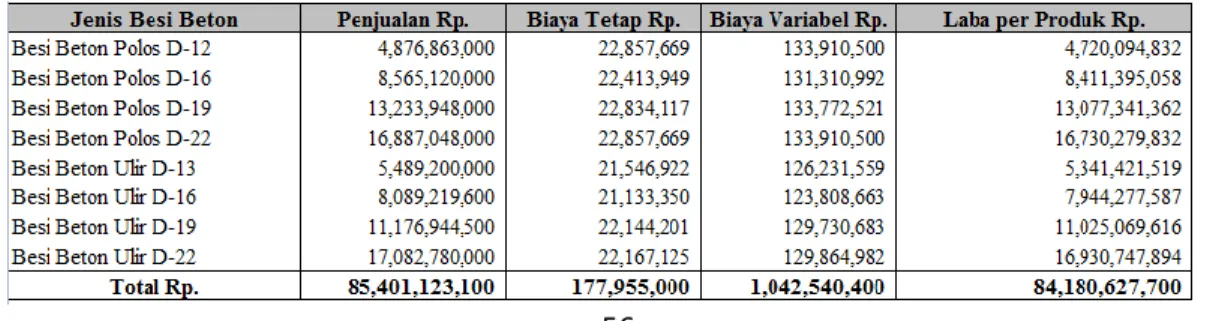

Tabel Data Realisasi Biaya Tetap per Produk PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2015 Jenis Besi Beton Jumlah Biaya (Rp.)

Besi Beton Polos D-12 22,857,669 Besi Beton Polos D-16 22,413,949 Besi Beton Polos D-19 22,834,117 Besi Beton Polos D-22 22,857,669 Besi Beton Ulir D-13 21,546,922 Besi Beton Ulir D-16 21,133,350 Besi Beton Ulir D-19 22,144,201 Besi Beton Ulir D-22 22,167,125 Total Biaya Rp. 177,955,000 Sumber : Hasil Olahan Penulis

Berikut ini akan diuraikan data realisasi biaya variabel per produk seperti pada Tabel.

Tabel Data Realisasi Biaya Variabel per Produk PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2015 Jenis Besi Beton Jumlah Biaya (Rp.)

Besi Beton Polos D-12 133,910,500 Besi Beton Polos D-16 131,310,992 Besi Beton Polos D-19 133,772,521 Besi Beton Polos D-22 133,910,500 Besi Beton Ulir D-13 126,231,559 Besi Beton Ulir D-16 123,808,663 Besi Beton Ulir D-19 129,730,683 Besi Beton Ulir D-22 129,864,982 Total Biaya Rp. 1,042,540,400 Sambungan…

Dari data realisasi biaya tetap dan biaya variabel per produk, dapat diketahui jumlah realisasi laba per produk pada Tahun 2015 seperti pada Tabel.

Tabel Data Realisasi Laba per Produk PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2015

57

Dari tabel di atas, diketahui total laba per produk adalah sama dengan perolehan laba perusahaan tahun 2015.

Berikut ini akan ditentukan titik impas penjualan perusahaan seperti pada tabel.

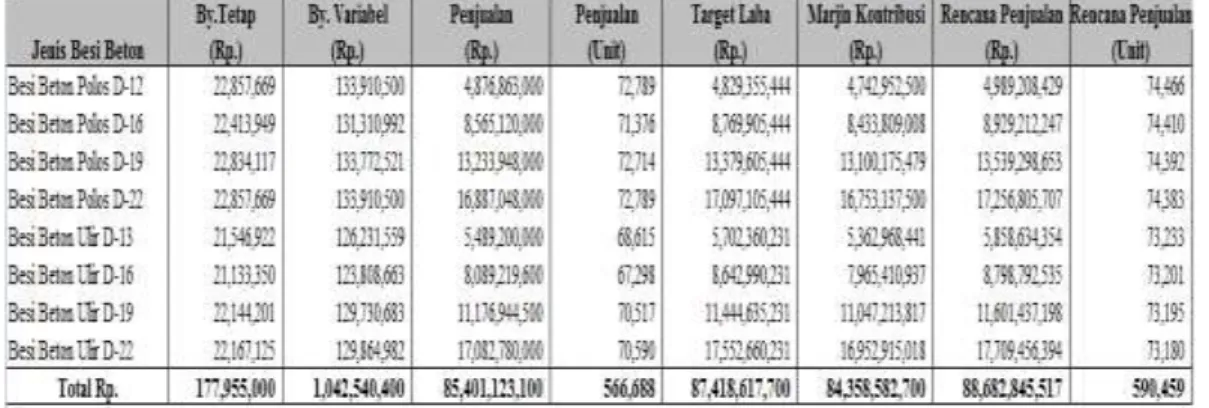

Tabel Titik Impas Penjualan PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2015

Adapun penjelasan perhitungan titik impas di atas, misalnya :

1. Marjin kontribusi produk Besi Beton Polos D-12 sebesar Rp. 4.742.929.500 diperoleh dari pengurangan realisasi Penjualan dengan Biaya Variabel, yaitu Rp. 4.876.863.000 – Rp. 133.910.500.

2. Rasio marjin kontribusi produk Besi Beton Polos D-12 sebesar 97% diperoleh dari pembagian Marjin Kontribusi dengan Penjualan, yaitu Rp. 4.742.952.500 / Rp. 4.876.863.000.

3. Titik impas produk Besi Beton Polos D-12 sebesar Rp. 23.564.607 diperoleh dari pembagian Biaya Tetap dengan Rasio Marjin Kontribusi, yaitu Rp. 22.857.669 / 97%.

Dari perhitungan titik impas penjualan ini dapat dijelaskan bahwa:

1. Nilai marjin kontribusi perusahaan cukup besar dan ini mencerminkan total penjualan produk pada perusahaan jauh lebih besar dibandingkan pengeluaran biaya variabelnya.

2. Titik impas penjualan jauh lebih kecil dibandingkan total penjualan.

3. Perusahaan telah memperoleh laba dari kegiatan penjualannya, karena titik impas penjualan lebih kecil dari total penjualan.

Setelah diperoleh titik impas penjualan, maka dapat diuraikan jumlah perencanaan penjualan yang perlu diupayakan perusahaan untuk mendukung pencapaian target laba seperti pada Tabel.

Tabel Perencanaan Penjualan Untuk Mendukung Pencapaian Target Laba PT. Baja Utama Wirasta Inti Group Indonesia, Medan Tahun 2015

Sumber : Hasil Olahan Penulis

58

Adapun penjelasan perhitungan perencanaan penjualan di atas, misalnya :

Perencanaan penjualan untuk mencapai target laba pada produk Besi Beton Polos D-12 sebesar Rp. 4.989.208.429 atau 74.466 unit diperoleh dari perhitungan:

(Biaya Tetap + Target laba) (Marjin Kontribusi/Penjualan)

(Rp. 22.857.669 + Rp. 4.829.355.444) (Rp.4.742.952.500/4.876.863.000) Perencanaan Penjualan = Rp. 4.989.208.429

Atau

Perencanaan Penjualan = Rp. 4.989.208.429 / Harga Jual Perencanaan Penjualan = Rp. 4.989.208.429 / Rp. 67.000 Perencanaan Penjualan = 74.466 unit besi beton

Dengan demikian, dapat diketahui bahwa untuk mencapai target laba pada produk Besi Beton Polos D-12 sebesar Rp.

4.829.355.444, maka jumlah penjualan yang perlu diupayakan perusahaan adalah sebesar Rp. 4.989.208.429 atau 74.466 unit besi beton, sedangkan penjualan produk Besi Beton Polos D-12 tahun 2015 hanya sebesar Rp. 4.876.863.000 atau 72.789. Hal ini yang menjadi salah satu penyebab target laba pada produk ini tidak tercapai.

Dari perhitungan perencanaan penjualan dalam mencapai target laba ini dapat dijelaskan bahwa :

1. Total penjualan keseluruhan produk pada tahun 2015 jauh lebih kecil dibandingkan dengan hasil perhitungan perencanaan penjualan dalam mencapai target laba.

2. Total penjualan keseluruhan produk pada tahun 2015 adalah sebesar Rp. 85.401.123.100 atau 566.688 unit, sedangkan untuk mencapai target laba sebesar Rp. 87.418.617.700, perusahaan perlu mengupayakan penjualan sebesar Rp. 88.682.845.517 atau 590.459 unit.

Perencanaan penjualan melalui analisis biaya volume laba efektif dibandingkan dengan pengamatan historis penjualan karena :

1. Perencanaan penjualan melalui pengamatan historis penjualan tidak dapat memberikan suatu abstrak/gambaran mengenai jumlah perencanaan penjualan yang lebih tepat dan realistis untuk dicapai sehingga yang terjadi saat ini di perusahaan adalah perencanaan penjualan yang dilakukan perusahaan terlalu besar sehingga perusahaan tidak mampu mengimplementasikan dengan baik.

2. Perencanaan penjualan melalui pengamatan historis penjualan tidak dapat memberikan suatu perencanaan penjualan yang mendukung pencapaian target laba perusahaan. Hal ini dapat diketahui dengan penyimpangan yang cukup besar antara target laba dengan realisasi laba yang mampu dicapai perusahaan.

3. Untuk mendukung pencapaian target laba menurut hasil analisis biaya volume laba, perusahaan perlu mengupayakan penjualan sebesar Rp. 88.682.845.517 atau 590.459 unit pada tahun 2015, sedangkan realisasi penjualan yang dicapai perusahaan pada tahun 2015 hanya sebesar Rp. 85.401.123.100 atau 566.688 unit.

Dari hasil analisis yang telah dilakukan ini, maka dapat dinyatakan bahwa hipotesis penelitian yang dikemukakan pada bab terdahulu diterima.

KESIMPULAN DAN SARAN Kesimpulan

1. Perencanaan penjualan melalui analisis biaya volume lebih efektif dibandingkan dengan pengamatan histori penjualan pada PT. Baja Utama Wirasta Inti Group Indonesia, Medan, karena :

a. Perencanaan penjualan melalui pengamatan historis penjualan tidak dapat memberikan suatu abstrak/gambaran mengenai jumlah perencanaan penjualan yang lebih tepat dan realistis untuk dicapai sehingga yang terjadi saat ini

Perencanaan Penjualan =

Perencanaan Penjualan =

59

di perusahaan adalah perencanaan penjualan yang dilakukan perusahaan terlalu besar sehingga perusahaan tidak mampu mengimplementasikan dengan baik.

b. Perencanaan penjualan melalui pengamatan historis penjualan tidak dapat memberikan suatu perencanaan penjualan yang mendukung pencapaian target laba perusahaan. Hal ini dapat diketahui dengan penyimpangan yang cukup besar antara target laba dengan realisasi laba yang mampu dicapai perusahaan.

2. Total penjualan keseluruhan produk pada tahun 2015 adalah sebesar Rp. 85.401.123.100 atau 566.688 unit, sedangkan untuk mencapai target laba sebesar Rp. 87.418.617.700, perusahaan perlu mengupayakan penjualan sebesar Rp.

88.682.845.517 atau 590.459 unit.

Saran

1. Perusahaan perlu memanfaatkan analisis biaya volume laba dalam perencanaan penjualan, karena dapat memberikan suatu gambaran/acuan kepada perusahaan mengenai jumlah perencanaan penjualan yang lebih tepat dan realistis untuk dicapai agar mendukung pencapaian target laba.

2. Perusahaan perlu memperbaiki fungsi penjualan seperti memperbaiki strategi penjualan, meningkatkan kemampuan staf penjualan dalam menjual, meningkatkan kegiatan promosi, dan lainnya agar realisasi penjualan dapat mendukung pencapaian target laba.

3. Perusahaan perlu mengawasi dengan baik pengeluaran beban khusunya beban variabel agar beban dikeluarkan sesuai kebutuhan dan terarah untuk mendukung pencapaian target laba.

DAFTAR PUSTAKA

Adisaputro dan Asri. 2012. Anggaran Perusahaan. Jakarta: PT. Gramedia Pustaka Utama

Anthony, Robert N. dan Vijay Govindarajan. 2010. Management Control System (Sistem Pengendalian Manajemen), Edisi Ke-1, Buku Ke-11. Jakarta: Salemba Empat

Arikunto, Suharsimi. 2010. Prosedur Penelitian. Jakarta: PT. Rineka Cipta.

Christina. 2012. Anggaran Perusahaan: Suatu Pendekatan Praktis. Jakarta: PT. Gramedia Pustaka Utama.

Garrison, Ray H. dan Noreen, Eric W. 2012. Akuntansi Manajerial, Diterjemahkan oleh A. Tot Budisantoso, Buku Ke-1.

Jakarta: Salemba Empat.

Halim, Abdul dan Supomo, Bambang. 2010. Akuntansi Manajemen, Cetakan Ke-15. Yogyakarta: BPFE.

Hansen dan Mowen. 2010. Management Accounting, Penerjemah Dewi Fitriasari dan Deny Arnos Kwary. Jakarta: Penerbit Salemba Empat.

Ikatan Akuntan Indonesia. 2012. Standar Akuntansi Keuangan per 1 Januari 2012. Jakarta: Salemba Empat.

Kotler, Philip dan Gary Amstrong. 2010. Prinsip-Prinsip Pemasaran, Edisi Ke-13. Jakarta: Erlangga .

Maher dan Deakin. 2010. Akuntansi Biaya, Penerjemah Dina Sulastri, Edisi-4, Jilid Ke-1. Jakarta: Erlangga . Halim, Abdul dan Supomo, Bambang. 2010. Akuntansi Manajemen, Cetakan Ke-15. Yogyakarta: BPFE.

Hansen dan Mowen. 2010. Management Accounting, Penerjemah Dewi Fitriasari dan Deny Arnos Kwary, Edisi-7, Buku-2.

Jakarta: Salemba Empat.

60

Mulyadi. 2012. Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa, Edisi-3. Jakarta: Salemba Empat.

Nafarin, M. 2010. Penganggaran Perusahaan, Edisi Revisi. Jakarta: Salemba Empat . Rudianto. 2011. Penganggaran: Konsep dan Teknik Penyusunan Anggaran. Jakarta: Erlangga.

Sjahrial, Dermawan dan Djahotman Purba. 2012. Akuntansi Manajemen, Edisi-1. Jakarta: Mitra Wacana Media.

Skousen, Stice, Stice. 2010. Akuntansi Intermediate. Jakarta: Salemba Empat.

Sugiri, Slamet. 2012. Akuntansi Manajemen. Yogyakarta: UPP Amp YPKN.

Suwardjono. 2008. Teori Akuntansi, Perekayasaan Pelaporan Keuangan. Yogyakarta: BPFE.

Swastha, Basu dan Irawan. 2010. Asas-asas Marketing. Yogyakarta: Liberty.