7

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

A. Kajian Pustaka 1. Biaya

1.1 Pengertian Biaya

Pengertian biaya dalam akuntansi biaya mengandung makna yang sangat penting. Menurut Mulyadi (2012: 8): “Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu.”. Dari definisi ini, ada empat unsure pokok dalam biaya, yaitu:

1) Biaya merupakan pengorbanan sumber ekonomi 2) Diukur dalam satuan uang

3) Yang telah terjadi atau kemungkinan akan terjadi

4) Pengorbanan tersebut untuk memperoleh manfaat saat ini dan/atau mendatang

Dengan demikian, biaya adalah pengorbanan sumber ekonomis yang diukur dengan satuan uang, untuk memperoleh barang atau jasa yang diharapkan memberikan manfaat saat ini maupun akan datang. Pengorbanan sumber ekonomis tersebut bisa merupakan biaya historis dan biaya masa yang akan datang. Sedangkan dalam arti sempit biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva atau secara tidak langsung untuk memperoleh penghasilan, disebut dengan harga pokok.

8

1.2 Penggolongan Biaya

Menurut Mulyadi (2012: 13) biaya dapat digolongkan berdasarkan : 1. Penggolongan Biaya Menurut Obyek Pengeluaran

Dalam cara ini, nama obyek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama obyek pengeluaran adalah bahan bakar, maka semua pengeluaran yg berhubungan dengan bahan bakar disebut biaya bahan bakar. 2. Penggolonan Biaya Menurut Fungsi Pokok Dalam Perusahaan

Dalam perusahaan manufaktur ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh karena itu dalam perusahaan manufaktur, biaya dapat dikelompokkan menjadi tiga kelompok:

a) Biaya Produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut obyek pengeluarannya, biaya produksi dapat dibagi menjadi: biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

b) Biaya Pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

c) Biaya Administrasi dan Umum merupakan biaya-biaya yang terjadi untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

3. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang dibiayai. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan:

a) Biaya Langsung (direct cost), yaitu biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai.

9

b) Biaya Tidak Langsung (indirect cost), yaitu biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik.

4. Penggolongan Biaya Menurut Perilakunya Dalam Hubungannya dengan Perubahan Volume Kegiatan. Menurut cara penggolongan ini, biaya dapat digolongkan menjadi empat, diantaranya:

a) Biaya variabel, adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan.

b) Biaya semi variabel, adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Dalam biaya semi variable mengandung unsur biaya tetap dan unsur biaya variabel.

c) Biaya semifixed, adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d) Biaya tetap, adalah biaya yang tetap jumlah totalnya dalam kisar volume kegiatan tertentu. Contohnya: biaya gaji direktur produksi.

5. Penggolongan Biaya Menurut Jangka Waktu Manfaatnya

Menurut jangka waktu manfaatnya, biaya dapat dibagi menjadi dua, yaitu: a) Pengeluaran modal (capital expenditure), adalah biaya yang mempunyai

manfaat lebih dari satu periode akuntansi. Contohnya: pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva, biaya depresiasi, biaya amortisasi.

10

b) Pengeluaran pendapatan, adalah biaya yang hanya mempunyaimanfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Contohnya: biaya iklan, biaya tenaga kerja.

2. Biaya Kualitas 2.1 Pengertian Kualitas

Kualitas atau mutu diartikan sebagai tingkat atau kadar keunggulan suatu

produk. Kualitas juga dapat diartikan sebagai ukuran keunggulan suatu produk secara relative. Menurut Carter dan Usry (2006:198) menyatakan bahwa biaya kualitas adalah biaya yang tidak hanya untuk mencapai kualitas, tetapi juga biaya yang terjadi karena kualitas yang buruk.

Secara operasional, kualitas suatu produk atau jasa adalah sesuatu yang memenuhi atau melebihi harapan pelanggan. Harapan pelanggan dapat dijelaskan dengan atribut-atribut kualitas atau apa yang disebut dengan sebagai dimensi-dimensi kualitas untuk menganalisis karakteristik kualitas suatu barang, yaitu sebagai berikut:

1. Performa (performance) berkaitan dengan aspe fungsional dari produk dan merupakan karateristik utama yang mempertimbangkan pelanggan ketika ingin membeli suatu produk.

2. Features, merupakan aspek kedua dari performansi yang menambah fungsi dasar berkaitan dengan pilihan-pilihan dan pengembangannya. 3. Kehandalan (reability), berkaitan dengan kemungkinan suatu produk

berfungsi secara berhasil dalam periode waktu tertentu di bawah kondisi

11

tertentu atau dengan kata lain merupakan refleksi dari kemungkinan tingkat keberhasilan dalam penggunaan suatu produk.

4. Konformasi (conformance), berkaitan dengan tingkat kesesuaian produk terhadap spesifikasi yang telah ditetapkan sebelumnya berdasarkan keinginan pelanggan. Konformasi merefleksikan derajat dimana karakteristik desain produk dan karakteristik operasi memenuhi standar yang telah ditetapkan, serta sering didefinisikan sebagai konformansi terhadap kebutuhan (conformance to requirements ).

5. Daya tahan (durability), merupakan ukuran masa pakai suatu produk. Karakteristik ini berkaitan dengan daya tahan dari produk itu.

6. Kemampuan pelayanan (service ability), merupakan karakteristik yang berkaitan dengan kecepatan, kompetensi, kemudahan serta akurasi perbaikan.

7. Estetika (aesthetics), merupakan karaktistik mengenai keindahan yang bersifat subyektif sehingga berkaitan dengan pertimbangan pribadi dan refleksi dari preferensi atau pilihan individual.

8. Kualitas yang dipersepsikan (percieved quality), bersifat subyektif, berkaitan dengan perasaan pelanggan dalam mengkonsumsi produk. Jadi, perbaikan kualitas berarti memperbaiki satu atau lebih dari delapan dimensi kualitas tetapi tetap memepertahankan kinerja dimensi-dimensi lainnya. Keempat dimensi pertama menjelaskan atribut-atribut kualitas yang penting, tapi sulit untuk diukur. Walaupun kedelapan dimensi tersebut sangat penting dan dapat mempengaruhi kepuasan pelanggan, atribut kualitas yang dapat diukur cenderung mendepatkan penekanan yang lebih. Kesesuaian kualitas khususnya sangat

12

ditekankan. Kesesuaian dengan kualitas setidaknya adalah dasar untuk mendefinisikan apa yang dimaksud dengan suatu produk yang cacat.

Produk cacat adalah produk yang tidak dapat memenuhi spesifikasinya. Cacat nihil berarti bahwa semua produk sesuai dengan spesifikasinya. Pandangan kualitas yang sehat tentang kesesuaian kualitas menekankan kecocokan dengan kegunaan. Keadaan yang sehat berarti mencapai nilai sasaran setiap waktu.

2.1.1 Alasan Penerapan Biaya Kualitas

Menurut Gaspersz (2005:166), menyatakan bahwa perusahaan-perusahaan menerapkan biaya kualitas untuk beberapa alasan, yaitu:

1. Untuk meningkatkan komunikasi antara manajer menengah dengan manajer puncak tentang ukuran dan masalah dari kualitas produk. 2. Untuk mengurangi ketidakpuasan pelanggan atas produk yang

dihasilkan.

3. Untuk mengetahui besarnya biaya dengan adanya produk yang berkualitas buruk yang merupakan hasil dari kegagalan produk setelah penjualan.

2.1.2 Sumber Kualitas

Ada lima sumber kualitas yang biasa dijumpai menurut Fandy Tjiptono dan Anastasia Diana (2001: 34), yaitu :

1. Program, kebijakan, dan sikap yang melibatkan komitmen dari

manajemen puncak.

13

2. Sistem informasi yang menekankan ketepatan, baik pada waktu

maupun detail.

3. Desain produk yang menekankan keandalan dan perjanjian ekstensif produk sebelum dilepas ke pasar.

4. Kebikjakan produksi dan tenaga kerja yang menekankan peralatan yang terpelihara baik, pekerja yang terlatih baik, dan penemuan penyimpangan secara cepat.

1.2. Pengertian Biaya Kualitas

Biaya kualitas merupakan biaya-biaya yang timbul karena kualitas buruk mungkin dan memang ada. Sehingga diperlukan aktivitsas perbaikan yang memerlukan biaya. Menurut Hansen dan Mowen yang telah dialih bahasakan oleh Deny Arnos Kwary (2009: 272), biaya kuallitas adalah: “Biaya-biaya yang timbul karena adanya kualitas yang rendah mungkin atau telah terjadi”.

Dari pengertian tersebut dapat disimpulkan bahwa biaya kualitas adalah biaya yang menjadi beban perusahaan karena kemungkinan terjadi kualitas yang buruk. Biaya kualitas berkaitan dengan dua subkategori dari aktivitas-aktivitas yang berkaitan dengan kualitas yaitu aktivitas kontrol dan aktivitas gagal.

Aktivitas kontrol adalah aktivitas yang dilakukan oleh sebuah organisasi untuk menghindari atau mendeteksi kualitas buruk. Jadi aktivitas kontrol terdiri dari aktivitas pencegahan dan aktivitas penilaian. Dan biaya kontrol adalah biaya yang ditimbulkan akibat dari dilakukannya aktivitas kontrol.

Aktivitas gagal adalah aktivitas yang dilakukan oleh sebuah organisasi atau pelanggannya dalam menanggapi kualitas buruk. Dalam menanggapi kualitas yang muncul sebelum pengiriman suatu produk yang jelek ke pelanggan, aktivitas

14

ini diklasifikasikan sebagai aktivitas gagal internal, jika tidak demikian maka aktivitas tersebut diklasifikasikan sebagai aktivitas gagal eksternal. Biaya kegagalan adalah biaya yang dikeluarkan atau dimunculkan oleh sebuah organisasi karena dilakukannya aktivitas gagal.

Menurut Blocher (2012:486), biaya kualitas terdiri dari beberapa jenis, yaitu: a. Prevention Cost

Biaya yang dikeluarkan agar barang yang akan dihasilkan tidak berkualitas rendah Misal : biaya program pelatihan kualitas, pemilihan supplier,dll b. Appraisal Cost

Biaya yang dikeluarkan untuk memastikan bahwa produk yang dihasilkan sesuai dengan keinginan konsumen, sehingga jangan sampai terjadi barang rusak yang dikirim ke konsumen. Misal : biaya pengujian dan inspeksi bahan baku, inspeksi dan pengujian peralatan,dll.

c. Internal Failure Cost

Biaya yang dikeluarkan karena produk yang dihasilkan tidak sesuai dengan keinginan konsumen. Misal : biaya pengerjaan ulang (rework), penghentian mesin, inspeksi ulang,dll.

d. External Failure Cost

Biaya yang dikeluarkan karena produk yang dihasilkan tidak sesuai dengan keinginan konsumen setelah produk tersebut dikirim ke konsumen Misal : biaya penarikan kembali, jaminan, perbaikan, kehilangan pangsa pasar, dll.

15

2.2.1 Pengklasifikasian Biaya

Biaya kualitas berhubungan dengan dua sub kategori dari kegiatan yang berhubungan dengan kualitas antara lain (Hansen dan Mowen, 2005:443):

a. Aktivitas Pengendalian (Control Activities)

Kegiatan yang dilakukan oleh perusahaan untuk mencegah dan mendeteksi kualitas yang buruk (karena kualitas yang buruk mungkin terjadi). Kegiatan pengendalian terdiri dari kegiatan pencegahan dan kegiatan penilaian.

b. Aktivitas karena Kegagalan (Failure Activities)

Kegiatan yang dilakukan oleh perusahaan atau konsumen untuk merespon kualitas yang buruk (kualitas yang buruk memang telah terjadi). Kegiatan karena kegagalan terdiri dari kegiatan karena kegagalan internal dan kegagalan eksternal.

2.2.2 Pengukuran Biaya Kualitas

Sebelum kualitas itu dapat diukur, perlu dipahami mengenai pengertian kualitas. Dalam hal ini Krismiaji (2011:390) mengartikan kualitas suatu produk sebagai suatu produk yang sesuai dengan harapan pelanggan. Pada umumnya dikenal ada dua tipe kualitas, yaitu kualitas rancangan (quality of design) dan kualitas kesesuaian (quality of conformance), yang dibahas sebagai berikut:

1. Kualitas rancangan (quality of design) merupakan fungsi dari sebuah spesifikasi produk. Misalnya fungsi dari sebuah jam adalah memungkinkan seseorang mengetahui jam berapa saat ini. Kualitas rancangan akan berbeda antara satu produk dengan produk yang lain.

16

Kualitas rancangan sangat dipengaruhi oleh variasi komponen produk, baik dari sisi kualitas, jenis bahan baku, harga, nilai artistik, dan lain-lain. Dalam hal ini, semakin tinggi kualitas rancangan yang biasanya direfleksikan dalam biaya manufaktur yang tinggi, semakin tinggi pula harga jualnya.

2. Kualitas kesesuaian (quality of conformance) merupakan sebuah ukuran bagaimana sebuah produk memenuhi sebuah persyaratan atau spesifikasi rancangan, maka produk tersebut dapat digunakan secara baik.

Dari dua tipe kualitas di atas, kualitas kesesuaian yang seharusnya lebih diutamakan. Karena produk yang tidak memenuhi kualitas kesesuaianlah yang sering kali menimbulkan masalah bagi perusahaan. Biaya kualitas dievaluasi dengan membandingkan biaya sesungguhnya dengan biaya yang dianggarkan. Pembandingan biaya kualitas tetap menggunakan jumlah absolut biaya yang sesungguhnya dibelanjakan dengan yang dianggarkan. Sedangkan biaya kualitas variabel dapat dibandingkan dengan menggunakan persentase dari penjualan, atau jumlah rupiah biaya, atau kedua-duanya. Apabila manajer terbiasa berhadapan dengan jumlah absolut atau jumlah rupiah, maka pendekatan yang terbaik adalah dengan membandingkan jumlah rupiah biaya dengan dilengkapi ukuran persentase.

Setelah biaya kualitas diidentifikasi dan disusun sesuai dengan kategori pengelompokannya, maka biaya kualitas dapat dianalisis untuk dijadikan sebagai dasar dalam pengambilan keputusan yang sesuai. Proses analisis ini terdiri dari pemeriksaan setiap unsur-unsur biaya lain dan totalnya. Proses tersebut juga membandingkan operasi satu periode dengan periode sebelumnya. Dan

17

pembandingan itu akan lebih berarti jika biaya kualitas tersebut dibandingkan dengan aktivitas lain dalam perusahaan.

Agar biaya kualitas yang terlibat dikaitkan dengan sedikitnya tiga dasar volume yang berbeda. Dasar yang diseleksi tersebut dapat bervariasi, tergantung pada produk dan jenis pabrik untuk suatu bisnis tertentu. Contoh-contoh dasar volume yang harus dipertimbangkan adalah tenaga kerja langsung, tenaga kerja langsung yang produktif, bengkel masukan, bengkel keluaran, biaya-pembikinan keluaran, nilai yang dikontribusikan, unit-unit keluaran produktif yang ekuivalen, dan hasil penjualan bersih. Kemudian untuk menunjukkan dengan tepat bidang-bidang yang patut mendapatkan prioritas tertinggi dari upaya kualitas, suatu rincian tentang keseluruhan biaya kualitas yang terlibat berdasarkan lini produk utama atau bidang aliran proses sering diperlukan (Feigenbaum, 2007:115).

Sedangkan menurut Gaspersz (2005:98) perusahaan mengukur dan menganalisis biaya kualitas sebagai indikator keberhasilan program perbaikan kualitas, yang dapat dihubungkan dengan ukuran-ukuran biaya lain yaitu :

a) Biaya kualitas dibandingkan dengan nilai penjualan, semakin rendah nilai ini menunjukkan program perbaikan kualitas semakin sukses.

b) Biaya kualitas dibandingkan dengan keuntungan, semakin rendah nilai ini menunjukkan program perbaikan kualitas semakin sukses.

c) Biaya kualitas dibandingkan dengan harga pokok penjualan (cost of goods sold), diukur berdasarkan persentase biaya kualitas total terhadap nilai harga pokok penjualan, dimana semakin rendahnya nilai ini menunjukkan semakin suksesnya program perbaikan kualitas.

18

2.2.3 Pelaporan Informasi Biaya Kualitas

Sistem pelaporan biaya kualitas adalah esensial jika sebuah organisasi serius dalam memperbaiki dan mengendalikan biaya kualitas. Tahap pertama dan paling sederhana dalam pembuatan laporan ini adalah hanya mencantumkan biaya kualitas yang terjadi untuk tahun berjalan. Jika informasi pada laporan tersebut dapat diklasifikasikan ke dalam empat klasifikasi biaya kualitas, maka informasi tersebut akan memberikan dua manfaat. Pertama, laporan tersebut memudahkan manajer mengukur financial impact-nya. Kedua, laporan tersebut memungkinkan manajer mengakses manfaat relatif setiap kategori (Krismiaji, 2011:392).

Suatu sistem pelaporan biaya kualitas menjadi penting jika organisasi tersebut serius dengan biaya perbaikan dan pengontrolan kualitas. Menurut Garrison, Noreen dan Brewer (2006:147) pelaporan biaya kualitas memiliki kegunaan:

a. Informasi biaya kualitas membantu para manajer melihat keuntungan financial dari cacat.

b. Informasi biaya kualitas membantu para manajer mengidentifikasikan pentingnya masalah-masalah kualitas yang dihadapi perusahaan.

c. Informasi biaya kualitas membantu para manajer melihat apakah biaya-biaya kualitas di perusahaan mereka didistribusikan secara tidak baik.

2.2.4 Laporan Biaya Kualitas

Signifikansi finansial dari biaya kualitas dapat dinilai secara lebih mudah dengan mengekspresikan biaya-biaya ini sebagai persentasi penjualan aktual.

19

Menurut Hansen dan Mowen (2005: 14) terdapat dua pandangan tentang biaya kualitas yakni:

1. Pandangan Tradisional

Pandangan tradisional menyatakan bahwa terdapat trade-off antara biaya produk gagal, biaya pencegahan, dan biaya penilaian. Trade-off ini menghasilkan tingkat optimal yang disebut tingkat kualitas yang dapat diterima yaitu tingkat dimana jumlah produk cacat yang diijinkan meminimalisasi total biaya kualitas. Ketika biaya pengendalian meningkat, biaya kegagalan seharusnya menurun. Selama penurunan biaya kegagalan lebih besar daripada kenaikan biaya pengendalian, perusahaan harus terus meningkatkan usahanya untuk mencegah atau mendeteksi unit-unit yang tidak sesuai. Pada akhirnya, akan dicapai suatu titik di mana kenaikan tambahan biaya dalam upaya tersebut menimbulkan biaya yang lebih besar daripada penurunan biaya kegagalan. Titik ini mewakili tingkat minimum dari total biaya kualitas. Hal ini merupakan perbandingan optimal antara biaya pengendalian dan biaya kegagalan, serta mendefinisikan apa yang dikenal sebagai tingkat kualitas yang dapat diterima (acceptable quality level – AQL). Sudut pandang AQL ini mengasumsikan bahwa terdapat perbandingan terbalik antara biaya pengendalian dan biaya kegagalan. Ketika biaya pengendalian meningkat, biaya kegagalan seharusnya turun. Selama kondisi ini, perusahaan harus terus meningkatkan usahanya untuk mencegah unit-unit yang tidak sesuai. Sehingga dicapai suatu titik di mana kenaikan tambahan biaya kualitas tersebut menimbulkan biaya

20

yang lebih besar dari pada penurunan biaya kegagalan. Titik ini mewakili tingkat minimum dari total biaya kualitas dan merupakan perbandingan optimal dari biaya pengendalian dan biaya kegagalan mendefinisikan tingkat kualitas yang dapat diterima

2. Pandangan Kontemporer

Pandangan kontemporer mengandalkan pada pengendalian kualitas total, yaitu menegaskan bahwa konflik di antara biaya kegagalan, penilaian, dan pencegahan adalah lebih bersifat dugaan daripada rill; tingkat cacat optimal aktual adalah tingkat cacat nol; karena itu perusahaan harus berusaha mencapai tingkat kualitas ini. Model cacat nol menekankan pada biaya kualitas dan potensi penghematan dari upaya yang lebih besar untuk meningkatkan kualitas. Tingkat optimal dari biaya kualitas adalah keadaan di mana produk-produk yang diproduksi memenuhi nilai targetnya. Upaya dalam menemukan cara mencapai nilai target menciptakan sebuah dunia kualitas yang dinamis, berlawanan dengan dunia kualitas statis pada AQL. Meskipun biaya kualitas tidak hilang pada tingkat ini, namun biaya tersebut akan jauh lebih rendah dari biaya kualitas optimal menurut pandangan tradisional.

2.2.5 Laporan Biaya Kualitas

Penggunaan perhitungan biaya kualitas memiliki beberapa manfaat dalam upaya perbaikan atau peningkatan dari pengurangan biaya dan meningkatkan penghasilan penjualan. Beberapa manfaat yang mungkin dicapai adalah:

21

a. Mengurangi biaya kesalahan (error). Penghematan yang diharapkan tentunya harus berdasarkan rencana peningkatan yang spesifik. Dalam

mengestimasikan present cost, jangan membesarkan atau

menggelembungkan present cost dengan memasukkan perdebatan atau batasan-batasan.

b. Meningkatkan kemampuan proses. Penghematan diharapkan datang dari pengurangan dalam variasi karakteristik produk atau karakteristik proses dan proses yang hilang lainnya seperti pemilahan inspeksi, operasi berlebihan, mengambil informasi yang terlewatkan, dan berbagai kegiatan lainnya yang tidak bernilai tambah.

c. Mengurangi ketidakpuasan konsumen. Indikator awal ketidaksukaan konsumen bisa dilihat dari respon pasar dengan memberikan pertanyaan kepada pasar, “Apakah anda mau membeli barang ini lagi?”. Jika dari hasil penelitian tersebut memperlihatkan ketidakpuasan konsumen maka perlu dilakukan peningkatan untuk mengurangi ketidakpuasan bahkan ketidaksukaan konsumen. Parameter-parameternya termasuk efek ekonomi dari kehilangan konsumen selama masa “customer life” untuk mempertahankan konsumen yang ada sekarang, dan efek retensi kualitas dari penanganan keluhan konsumen.

d. Peningkatan konsumen baru. Peningkatan barang atau jasa yang menarik konsumen akan meningkatan penghasilan penjualan tetapi jumlah dan waktunya tergantung pada banyak tindakan internal dan kekuatan pasar eksternal. Karena biaya kualitas berkurang, sumberdaya tambahan tersedia

22

untuk membiayai barang atau jasa tanpa meningkatkan harga. Hasilnya bisa menjadi peningkatan dramatis dalam jumlah pangsa

3. Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menciptakan laba dalam satu periode tertentu dan melihat sejauh mana efektivitas pengelolaan perusahaan secara keseluruhan (Susanto Iman, 2008:509). Sedangkan menurut Harmono (2011:109) profitabilitas merupakan rasio yang mengukur efisisensi penggunaan aktiva perusahaan (sekelompok aktiva perushaan) yang dikaitkan dengan penjualan yang berhasil diciptakan. Dan ada pula yang mengatakan bahwa Profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja didalamnya (Sutrisno, 2012:222).

Menurut Sutrisno (2012:222) indikator profitabilitas adalah sebagai berikut: 1) Profit Margin

Profit Margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai. Rumus yang digunakan adalah:

2) Return On Asset

Return On Asset sering juga disebut sebagai rentabilitas ekonomi merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan dalam hal ini laba

23

sebelum bunga dan pajak atau Earning Before Interest Tax (EBIT). Rumus yang digunakan:

3) Return On Equity

Return On Equity ini sering disebut dengan Rate Of Return On Net Worth yaitu kemempuan perusahaan dalam menghasilkan keuntungan dengan modal sendiriyang dimiliki sehingga Return On Equity ini ada pula yang menyebutnya sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dihitung pajak Earning after Tax (EAT). Rumus yang di gunakan:

4) Return On Investment

Return On Investment merupakan kemampuan perusahaan untuk menghasilkan keuntungan yang digunakan untuk menutup investasi yang dikeluarkan. Laba yang digunakan untuk mengukur rasio ini adalah laba bersih setelah bunga dan pajak atau Earning After Tax (EAT).

Rumus yang digunakan:

5) Earning Per Share

Earning Per Share merupakan ukuran kemempuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan

24

sebagai ukuran adalah laba bagi pemilik atau Earning After Tax (EAT). Rumus yang digunakan:

Dari pemaparan diatas ada beberapa indikator profitabilitas perusahaan diantaranya Profit Margin, Return On Asset, Return On Equity, Return On Investment, Earning Per Share. Penelitian ini menetapkan Return On Investment (ROI) sebagai indikator profitabilitas yang didasarkan suatu pertimbangan karena ROI dapat mengukur efektifitas perusahaan dalam mengahasilkan laba bersih dengan memanfaatkan asset yang dimiliki untuk menghasilkan laba tersebut, sehingga dapat menjadi indiktor keberhasilan perusahaan.

4. Hubungan Kualitas dan Biaya

Kualitas adalah sesuatu yang dapat diukur. Namun tanpa standard yang obyektif untuk dapat membandingkan antara pencapaian dengan harapan, tentu mustahil untuk mengukur tingkat kualitas tersebut. Tanpa adanya kemampuan mengukur kualitas, upaya mengendalikan atau mengelola kualitas adalah hal yang tidak mungkin. Bagaimanapun juga sebuah entitas bisnis dibangun dari modal dan hutang dan bertujuan memperoleh laba sebanyak-banyaknya, dan seluruh kinerja bisnis diukur dalam satuan moneter. Semakin dalam kita menganalisis tingkat kualitas berdasarkan satuan moneter, semakin jelas terlihat bahwa mengembangkan kualitas dan mencegah kerusakan atau kegagalan output merupakan sarana untuk menghemat biaya, dimana kesalahan, penundaan, atau produk-produk yang di bawah standard adalah sumber pemborosan biaya.

25

5. Tinjauan Penelitian Terdahulu

Penerapan biaya kualitas di suatu perusahaan dapat menyebabkan peningkatan laba perusahaan yang menyebabkan peningkatan profitabilitas perusahaan yang juga ikut meningkat. unsur biaya kualitas terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan internal, dan biaya kegagalan ekternal.

1. Menurut penelitian oleh Budi Susanto (2005:104) mengatakan bahwa biaya kegagalan dapat dikurangi ketika adanya pengalokasian dana yang lebih pada aktifitas pengendalian dan dari hasil penelitian mengemukakan bahwa biaya pengendalian yang terdiri dari biaya pencegahan dan penialan memiliki pengaruh yang segnifikan terhadap profitabilitas perusahaan oleh sebab itu dugaan sementara atau hiptesis dalam penelitian ini yaitu biaya penilaian memiliki pengaruh yang segnifikan terhadap tingkat profitabilitas perusahaan.

2. Maidin (2011:7) dalam penelitian yang berjudul: Analisis Biaya Kualitas Terhadap Profitabilitas Unit Perawatan VIP Rumah Sakit Stella Maris Makassar Hasil penelitian maidin ini adalah biaya kualitas yang terdiri dari biaya pencegahan, biaya penilaian, biaya kegagalan internal dan kegagalan eksternal, memiliki pengaruh yang segnifikan terhadap profitabilitas unit perawatan VIP rumah sakit Stella Maris Makassar oleh sebab itu dugaan hipotesis dalam kelima dalam penelitian ini yaitu biaya kualitas memiliki pengaruh yang segnifikan terhadap tingkat profitabilitas perusahaan.

3. Penelitian Winarti Apriani tahun 2006 meneliti Peranan Biaya Pencegahan Dalam Meningkatkan Return On Investment (ROI) (Suatu Kasus Terhadap

26

PT PINDAD (Persero) Divisi Tempa dan Cor ) . Hasil penelitian menunjukkan bahwa biaya pencegahan berperan signifikan dalam meningkatkan Return On Investment (ROI).

4. Penelitian Dewi Puji tahun 2006 meneliti Pengaruh Biaya Kualitas terhadap Penjualan pada PT Industri Sandang Nusantara Unit Pabrikteks Tegal yang menyatakan bahwa biaya kualitas berpengaruh terhadap penjualan sebesar 63,3%.

5. Penelitian Rahmat Nurcahyo dan Amalia Suzanti tahun 2007 meneliti Pengaruh perhitungan dan analisis biaya kualitas pada rumah sakit “X” dari penelitaian tersebut dapat disimpulkan bahwa alokasi biaya kualitas yang tepat akan memberikan manfaat optimal yang berupa turunnya tingkat kegagalan. Peningkatan alokasi dana untuk biaya pencegahan akan menurunkan biaya kegagalan internal yang dikeluarkan rumah sakit “X”.

B. Kerangka Pemikiran

Kualitas merupakan hal dasar yang menyakut suatu produk, baik produk barang atau jasa. Sejauh mana produk sesuai dengan kebutuhan pemakainya ditunjukkan dengan kualitas yang dimiliki. Masalah kualitas akan timbul ketika produk tidak dapat memberikan fungsinya secara tepat dan sesuai dengan standar yang telah ditetapkan. Peningkatan kualitas dapat mengarah pada keunggulan pasar yang dapat meningkatkan profitabilitas dan memberikan kesejahteraan jangka panjang.

Kualitas suatu produk dapat diukur secara finansial maupun non finansial. Kuantifikasi kualitas kedalam satuan uang yang memuncukan adanya istilah biaya

27

kualitas. Sebagaimana yang telah dipaparkan sebelumnya bahwa biaya kualitas adalah biaya yang timbul karena mungkin atau telah terdapat produk yang buruk kualitasnya, selanjutnya di jelaskan pula dalam kegiatan ini berimplikasi pada biaya kualitas yang berhubungan dengan dua sub kategori yang tekait dengan kualitas yaitu kegiatan pengendalian dan kegiatan karena kegagalan (Hansen dan Mowen, 2005:7).

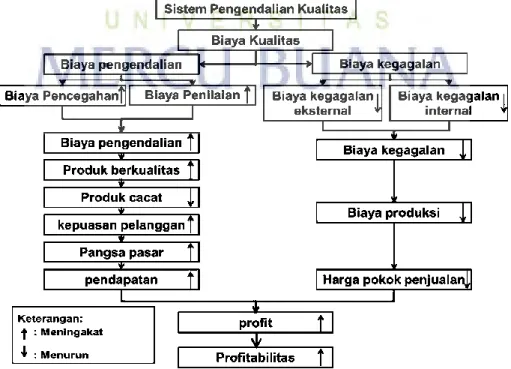

Penggolongan kualitas kedalam empat kategori yaitu biaya penilaian, biaya pencegahan, biaya kegagalan internal, dan biaya kegagalan eksternal adalah sebagai perangkat bagi manajemen atau pihak lain untuk mempermudah melakukan analisis terhadap elemen-elemen biaya kualitas baik itu dari segi sifat maupun hubungan antar masing-masing elemen dalam biaya tersebut. Empat penggolongan biaya diatas kemudian dikelompokkan menjadi dua kelompok yaitu biaya pengendalian yang terdiri dari biaya penilaian dan biaya pencegahan serta biaya kegagalan yang terdiri dari biaya kegagalan internal dan biaya kegagalan eksternal. Semakin besar investasi perusahaan pada aktivitas pengendalian maka semekin kecil biaya kegagalan yang akan terjadi.

Meningkatnya biaya pencegahan yang dilakukan oleh perusahaan akan menyebabkan biaya penilaian juga meningkat. Hal itu disebabkan kerena kedua biaya yang dikeluarkan tersebut merupakan sutu kesatuan biaya pengendalian yang dilakukan untuk meningkatkan kualitas. Upaya peningkatan kualitas yang dilakukan tersebut akan menyebabkan berkurangkan jumlah produk cacat yang yang dihasilkan. Dengan pengurangan jumlah produk cacat inilah yang akan berakibat pada penghematan biaya untuk perbaikan kembali terhadap

28

produk yang cacat dan akan mengakibatkan berkurangnya jumlah pengeluaran untuk biaya kegagalan baik internal maupun eksternal yang ada dalam perusahaan. Berkurangnya biaya kegagalan inilah yang menjadi salah satu indikasi bahwa produk berkualitas yang dihasilkan perusahaan mengalami peningkatan. Produk yang berkualitas merupakan produk yang memiliki nilai (value) yang tinggi yang berdampak pada kepuasan pelanggan akan produk tersebut. Kepuasan pelanggan memungkinkan perusahaan untuk mendapatkan pangsa pasar yang lebih luas. Dengan pangsa pasar yang lebih luas maka hal tersebut dapat meningkatkan pendapatan. Pendapatan yang lebih tinggi dengan biaya yang lebih rendah mendorong profitabilitas yang dilihat dari peningkatan laba (profit) perusahaan.

Untuk memperjelas dari pemaparan diatas, maka akan digambarkan bagan hubungan biaya kualitas dan profitabilitas sebagai berikut:

Gambar 2.1 Kerangka Pemikiran