183

Jurnal Ilmiah Administrasi Publik (JIAP)

UR L: h ttp s : / / j i ap . ub . ac . i d/ i n dex. ph p/ j i ap

Analisis Penerimaan Software Akuntansi Accurate dengan Pendekatan Technology Acceptance Model (TAM) pada Badan Usaha Non Akademik Universitas Brawijaya

Ferdilla Puspita Dewi a

a Universitas Brawijaya, Malang, Jawa Timur, Indonesia

———

Corresponding author. Tel.: +62-819-3777-4344; e-mail: [email protected]

I N F O R M A S I A R T I K E L A B S T R A C T

Article history:

Dikirim tanggal: 08 Agustus 2020 Revisi pertama tanggal: 17 Juni 2021 Diterima tanggal: 01 Agustus 2021 Tersedia online tanggal: 20 Agustus 2021

BUNA is a unit at Brawijaya University that implements accounting information systems, Software Accurate in its business activities. Through Technology Acceptance Model, this study tries to examine the factors that influence the acceptance of the use of Accurate software. The collected data were analyzed using SmartPLS 3.0 software. The results of the study proved that task suitability had no significant effect on perceived benefits & ease of use, while complexity affected the benefits of use. 29.3% of perceived benefits of use are influenced by task suitability, experience, complexity & perceived ease of use. 31% perception of ease of use is influenced by task suitability, experience, complexity.70.5% of the perception of attitude towards use are influenced by the perception of the benefits of use & the perception of ease of use. And 36.8% of usage is influenced by attitudes towards use. The GoF value of 90.91% means that the model is feasible to use in predictions. For the implementation of Accurate software to be accepted by BUNA employees, it is necessary to increase the effectiveness of its use to avoid the productivity paradox.

INTISARI

BUNA merupakan satuan kerja di Universitas Brawijaya yang mengimplementasikan sistem informasi akuntansi Software Accurate dalam aktivitas bisnisnya. Melalui model Technology Acceptance Model, penelitian ini mencoba mengkaji faktor yang mempengaruhi penerimaan penggunaan software Accurate. Data yang terkumpul dianalisis dengan Partial Least Squares (PLS) menggunakan software SmartPLS 3.0.

Nilai R-square mencerminkan kekuatan prediksi dari keseluruhan model. Sebesar 29,3%

persepsi manfaat penggunaan dipengaruhi kesesuaian tugas, pengalaman, kompleksitas

& persepsi kemudahan penggunaan. Sebesar 31% persepsi kemudahan penggunaan dipengaruhi kesesuaian tugas, pengalaman, kompleksitas. Sebesar sebesar 70.5%

persepsi sikap terhadap penggunaan dipengaruhi persepsi manfaat penggunaan &

persepsi kemudahan penggunaan. Serta sebesar 36.8% penggunaan senyatanya dipengaruhi sikap terhadap penggunaan. Hasil penelitian terbukti bahwa kesesuaian tugas tidak berpengaruh signifikan terhadap persepsi manfaat & kemudahan penggunaan, sedangkan kompleksitas berpengaruh terhadap manfaat penggunaan. Nilai goodness of fit sebesar 90,91% artinya model layak dipergunakan dalam prediksi. Agar implementasi software akuntansi Accurate dapat diterima karyawan BUNA, perlu dilakukan peningkatan efektivitas penggunaannya agar terhindar dari productivity paradox.

2021 FIA UB. All rights reserved.

Keywords: Software Akuntansi Accurate, Technology Acceptance Model, BUNA

JIAP Vol 7, No 2, pp 183-191, 2021

© 2021 FIA UB. All right reserved ISSN 2302-2698 e-ISSN 2503-2887

184 1. Pendahuluan

Berdasarkan Keputusan Menteri Keuangan Nomor 361/KMK.05/2008 tanggal 17 Desember 2008, Universitas Brawijaya secara resmi berstatus sebagai Badan Layanan Umum (BLU) secara penuh yang menerapkan manajemen keuangan berbasis pada hasil atau kinerja. Sebagai Badan Layanan Umum, setiap satuan kerja di Universitas Brawijaya wajib membuat dua jenis laporan keuangan dan dengan standar yang berbeda.

Standar tersebut adalah: Standar Akuntansi Keuangan dan Standar Akuntansi Pemerintah. Hal tersebut tertuang jelas pada Peraturan Pemerintah Nomor 23 Tahun 2005 yang mengatur tentang pengelolaan keuangan pada Badan Layanan Umum.

Menurut Fahmi (2012), laporan keuangan di- definisikan sebagai suatu informasi yang menggambarkan kondisi perusahaan, dimana selanjutnya akan menjadi informasi yang menggambarkan tentang kinerja dari suatu perusahaan. Menurut Khotmi & Amrul (2017), Laporan keuangan pada umumnya terdiri dari neraca, laporan laba rugi, perubahan equitas, dan laporan aliran kas (Khotmi & Amrul, 2017).

Adanya dua jenis standar laporan keuangan yang harus dikerjakan tersebut menimbulkan permasalahan baru bagi pengguna dan penyedia laporan keuangan.

Berdasarkan sudut pandang pengguna laporan keuangan, dua jenis standar laporan keuangan dapat menimbulkan bias dalam mengintepretasikan laporan keuangan itu sendiri. Sedangkan dari sudut pandang penyedia laporan keuangan hal tersebut merupakan bentuk inefisiensi bagi satuan kerja BLU termasuk didalamnya Badan Usaha Non Akademikn (BUNA) Universitas Brawijaya.

Berdasarkan studi lapang yang dilakukan oleh penulis bahwa, penyusunan laporan keuangan dengan dua jenis standar tersebut membutuhkan waktu yang lebih lama serta sumber daya manusia yang lebih banyak dan harus memiliki kompetensi dibidang penyusunan laporan keuangan yang baik. Sedangkan penyusunan laporan keuangan yang baik sendiri nantinya akan memberikan informasi mengenai posisi keuangan, kinerja keuangan, arus kas entitas yang natinya dapat memberikan manfaat dalam proses pengambilan keputusan. Selain itu, informasi yang didapatkan dari laporan keuangan juga sangat berguna bagi pengguna laporan keuangan untuk meramalkan, membandingkan dan menilai keuangan(Riswan & Kesuma, 2014).

Di era globalisasi ini, kemajuan teknologi berkembang dengan pesat, salah satunya adalah media elektronik (Khotmi & Amrul, 2017). Segala kegiatan melalui media elektronik menjadi lebih mudah mulai dari penerimaan informasi, pengolahan data mulai dari input, output, dan outcome serta bisa mengambil keputusan yang ditempuh. Begitupun pada proses penyusunan laporan keuangan yang telah banyak dilakukan secara komputerisasi dengan menggunakan bantuan software

akuntansi yang dapat mengolah transaksi keuangan dari suatu perusahaan atau organisasi sesuai dengan kebutuhannya.

Menurut Mahmudi (2009) terdapat beberapa pertimbangan dalam penggunaan software sebagai alat yang membantu proses pekerjaan akuntansi supaya menjadi lebih cepat, tepat, akurat, dan mampu mendokumentasikan data digital dengan baik. Software akuntansi tersebut diantaranya: MS. Excel, Zahir, MYOB, Accurate, DEA, ACL, Value Plus, dan Bee Accounting. Berdasarkan berbagai jenis software tersebut, Accurate merupakan salah satu jenis software akuntansi yang paling sering kita dengar. Menurut Sipahutar (2013) Accurate Accounting Software merupakan perangkat lunak akuntansi yang memiliki kemampuan yang handal, didukung oleh teknologi clinet/

server dan realtime processing, sehingga laporan yang dihasilkan setiap saat mampu mencerminkan informasi yang up to date.

Atas dasar kehandalan software accurate tersebut maka, dalam kaitannya untuk memudahkan penyusunan dan menghasilkan laporan keuangan yang baik, BUNA memutuskan untuk menggunakan aplikasi tersebut dalam aktivitas bisnisnya. Penggunaan Software Accurate mencakup sampai pada tingkat operasional dan dengan tujuan meningkatkan produktivitas. Implementasi Software Accurate diharapkan dapat diterima, dipergunakan dengan baik dan memberikan manfaat bagi seluruh karyawan terkait dalam organisasi, sehingga investasi besar yang telah dilakukan melalui pengadaan software Accurate dapat diimbangi dengan produktivitas yang besar atau terhindar dari “productivity paradox”, yaitu investasi yang mahal dibidang sistem informasi tetapi menghasilkan return yang rendah.

Seperti yang diungkapkan pada banyak penelitian terdahulu terkait penggunaan sistem informasi, pengguna merupakan faktor penting yang harus dipertimbangankan sebelum implementasi teknologi informasi dilakukan dalam suatu organisasi. Melalui pendekatan Technology Acceptance Model (TAM), penelitian ini mencoba untuk mengkaji kembali bagaimana penerimaan teknologi informasi yaitu penggunaan software akuntansi Accurate di BUNA dengan penggunaan senyatanya sebagai variabel dependen. Sedangkan untuk variabel independen digunakan tiga konstruk TAM dari Davis (1989), yaitu persepsi manfaat (perceived usefulness), persepsi kemudahan penggunaan (perceived ease of use), dan sikap penggunaan (attitude toward using).

Berdasarkan uraian yang telah disampikan diatas, maka tujuan dalam penelitian ini adalah menganalisis penerimaan penggunaan software akuntansi Accurate dengan menggunakan pendekatan TAM (Technology Acceptance Model). Untuk selanjutnya hasil dari penelitian ini diharapkan dapat digunakan sebagai rekomendasi untuk pengembangan sistem informasi

185 sehingga dapat pula meningkatkan kinerja pegawai BUNA Universitas Brawijaya.

2. Teori

2.1 Technology Acceptance Model (TAM)

Untuk pertama kalinya Technology Acceptance Model (TAM) dikembangkan oleh Davis (1989) adalah salah satu dari banyak yang sering digunakan dalam penelitian-penelitian tentang sistem informasi, karena model TAM lebih sedehana dan mudah diterapkan. Davis (1989) mengemukakan bahwa TAM merupakan teori tentang sistem informasi yang dibangun guna memberikan penjelasan dan gambaran bagaimana sebuah teknologi informasi dapat dimengerti dan digunakan oleh pengguna. TAM menggunakan Theory of Reasoned Action (TRA) dari Ajzen & Fishbein (1980) untuk melihat bagaimana tingkat adopsi responden dalam menerima teknologi informasi. Sebelumnya, penelitian menggunakan pendekatan TAM untuk penelitian yang terkait dengan teknologi informasi serta penerapannya pada rahan akuntansi, antara lain adalah penelitian oleh Dehbini et al. (2015), Fedorko et al. (2018), Ardiyanto &

Kusumadewi (2019), dan Rekka dkk, (2019).

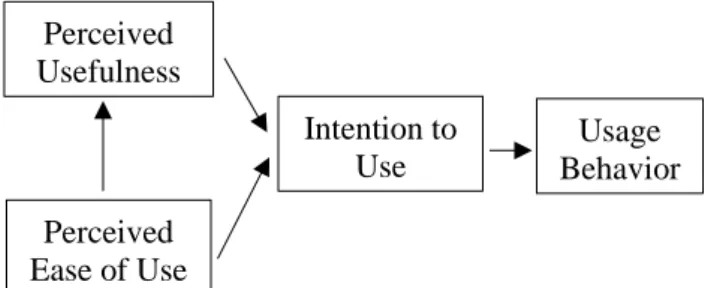

Model TAM memiliki tujuan untuk memberikan penjelasan dan prediksi terhadap sikap atas penerimaan dari pengguna pada suatu teknologi. Menurut Dehbini et al. (2015) dalam Ardiyanto & Kusumadewi (2019), TAM merupakan pengembangan dari TRA yang memprediksi penerimaan pengguna terhadap teknologi berdasarkan pengaruh dari faktor persepsi manfaat penggunaan (perceived usefulness) dan persepsi kemudahan penggunaan (perceived ease of use). Meskipun demikian, terdapat empat konstruk utama Model Penerimaan Teknologi sebagai berikut:

Gambar 1 Konstruk Model Penerimaan Teknologi Sumber: Venkatesh & Davis, 2000

Persepsi Kegunaan (Perceived Usefulness) didefinisikan sebagai tingkat kepercayaan individu yang menggunakan sistem tertentu bahwa akan dapat meningkatkan kinerja dari pekerjaan mereka (Ardiyanto

& Kusumadewi, 2019). Dengan kata lain, mampu memberikan manfaat ketika digunakan karena dapat berfungsi sesuai dengan tujuannya. Sedangkan Persepsi Kemudahan Penggunaan (Perceived Ease of Use) memiliki peran yang tidak kalah penting dibandingkan

dengan persepsi kegunaan, dimana hal tersebut Hal tersebut berkaitan dengan istilah “user-friendliness”.

2.2 Sistem Informasi

Informasi merupakan kebutuhan mendasar bagi organisasi khususnya dalam proses pengambilan keputusan. Salah satu manfaat dari informasi adalah mengurangi terjadinya ketidakpastian dalam pengambilan keputuasan tentang suatu keadaan. Sistem informasi dapat menghasilkan suatu hubungan atau keterkaitan antara informasi dengan pengambilan keputusan atau yang sering disebut dengan Information Processing System.

Bodnar & Hopwood (1995) mengartikan sistem dari sudat pandang sistem informasi sebagai suatu sumber daya yang mampu bekerja sama untuk menuntaskan tujuan tertentu. Dalam Hall (2001, h.7), sistem informasi adalah serangkaian prosedur yang formal dimana data terkumpul untuk selanjutnya diproses menjadi informasi lalu didistribusikan pada user. Sistem informasi merupakan kegiatan dari kumpulan prosedur-prosedur yang terorganisir, bila dieksekusikan akan menghasilkan informasi yang mampu menunjang proses pengambilan keputusan dan pengawasan organisasi (Lucas, 1987).

2.3 Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan sistem yang diimplementasikan dengan tujuan menghimpun, mengidentifikasi, menyimpan, dan mengelola data yang dapat menghasilkan kumpulan informasi yang berguna untuk menunjang proses pengambilan keputusan (Romney & Steinbart, 2015, h. 10)

Sitem informasi akuntansi dapat mencakup individu, prosedur dan instruksi data perangkat lunak, pengendalian internal infrastruktur teknologi informasi serta dan ukuran kemanan.

Menurut Romney & Steinbart (2009), fungsi dari sistem informasi akuntansi adalah sebagai berikut:

a) Menghimpun dan menyimpan data yang terkait aktivitas dan transaksi; dan

b) Memproses data untuk menjadi informasi yang memiliki nilai manfaat guna menunjang proses pengambilan keputusan.

2.4 Software Akuntansi Accurate

Software Akuntansi Accurate adalah software komputer yang dirancang dengan tujuan untuk mempermudah kegiatan pencatatan dan pengelolaan keuangan perusahaan baik yang bergerak dibidang jasa, perdagangan maupun manufaktur. Implementasi software akuntansi Accurate menawarkan fasilitas bagi pemilik perusahaan hingga pada jajaran manajernya untuk mengetahui tentang posisi keuangan dan historis aktivitas perusahaan dengan lebih cepat, tepat serta hasil yang akurat.

Perceived Usefulness

Perceived Ease of Use

Usage Behavior Intention to

Use

186 Program Accurate, merupakan software yang dapat didukung pada perangkat berbasis windows yang dapat digunakan untuk pembuatan laporan keuangan berbagai jenis usaha, memiliki fasilitas memadai untuk memudahkan penggunanya menghasilkan informasi keuangan yang memiliki standar yang berlaku secara umum di Indonesia. Program Accurate diciptakan oleh PT. Cipta Piranti Sejahtera yang lebih dikenal dengan CPSSoft yang merupakan produksi anak bangsa.

Program Accurate telah mengeluarkan beberapa versi dengan pembaharuan sesuai dengan peningkatan kebutuhan akan laporan keuangan berkualitas.

3. Metode Penelitian

Penelitian dilakukan dengan menggunakan metode kuantitatif dengan jenis penelitian deskriptif dan mempergunakan data primer dari kuesioner yang diisi oleh responden. Lokasi penelitian ini dilakukan di BUNA Universitas Brawijaya beserta unit bisnis yang ada dibawahnya yang terdiri dari: Griya Brawijaya, UB Kantin. UB Media, UB Sport Center, UB Coffee, UB Guest House, dan Sekretariat BUNA. Teknik pengumpulan data dengan menggunakan kuesioner dan studi literasi.

Teknik analisis data menggunakan Partial Least Square (PLS). Tahapan dalam analisa dengan menggunakan Partial Least Square (PLS): merancang model struktural (inner model), merancang model pengukuran (outer model), membuat diagram jalur, konversi diagram jalur kedalam sistem persamaan, estimasi model, evaluasi model yang meliputi evaluasi model pengukuran dan evaluasi model struktural, intepretasi model yang didasarkan pada hipotesis penelitian.

4. Hasil Penelitian dan Pembahasan

Penelitian dilakukan dengan menganalisis 102 kuesioner yang disebarkan secara online dengan membagikan link kuesioner dari google form melalui Aplikasi Whatsapp kepada karyawan Badan Usaha Non Akademik, dengan profil responden sebagaimana ditunjukkan pada Tabel 1 berikut:

Tabel 1 Profil Responden Frekuensi Profil

Responden Prosentase Unit Kerja

• Sekretariat Buna

• UBGH

• Griya Brawijaya

• UB Kantin

• UBSC

• UB Media

• UB Coffee Masa Kerja

• 1 – 5 tahun

• 6 – 10 tahun

• 11 – 15 tahun

11 15 30 18 13 6 9 69 31 2

10,8%

14,7%

29,4%

17,6%

12,7%

6%

8,8%

69%

30,9%

2%

Lama

Menggunakan Software

• 1 – 2 tahun

• 3 – 4 tahun Usia

• 20 – 30 tahun

• 31 – 40 tahun

• 41 – 50 tahun

• 51 – 60 tahun

77 25 53 41 4 4

75,5%

24,5%

52%

40,2%

4,2%

3,6%

Sumber: Hasil Analisis, 2020 4.1 Evaluasi Model Pengukuran

Evaluasi model pengukuran adalah penilaian terhadap hubungan antara indikator dengan konstruk atau variabel laten. Dengan teridentifikasinya korelasi tersebut maka sebuah model akan diketahui pula validitas dan reliabilitasnya.

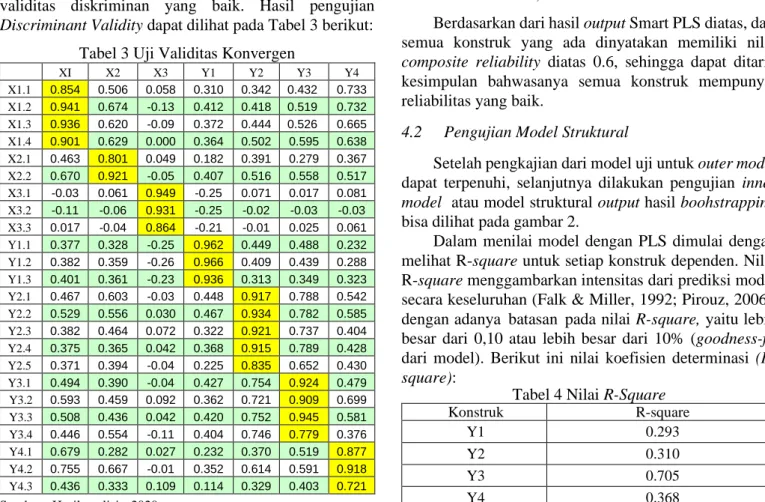

4.1.1 Validitas Konvergen (Convergent Validity) Uji validitas konvergen dapat diukur dengan menggunakan dua kriteria, yaitu berdasarkan penilaian atas””koefisien”outer loading”dan nilai” Average Variance Extracted”(AVE). Indikator reflektif dikatakan mempunyai korelasi dengan variabel yang diukur jika memiliki koefisien loading factor >0,7 (Ghozali, 2014).

Menurut Sarwono (2014) nilai outer loading factor 0,6 dapat digolongkan cukup. Sedangkan nilai AVE >0,5 mengindikasikan bahwa variabel yang diukur mempunyai validitas konvergen yang memadai (Sarwono, 2014).

Tabel 2 Uji Validitas Konvergen

AVE Item

Indicator Muatan Keterangan 0.825 “X1.1

“X1.2

“X1.3

“X1.4

0.854 0.941 0.936 0.901

Valid”

Valid”

Valid”

Valid”

0.745 “X2.1

“X2.2 0.801 0.921

Valid”

Valid”

0.838 “X3.1

“X3.2

“X3.3

0.949 0.931 0.864

Valid”

Valid”

Valid”

0.912 “Y1.1

“Y1.2

“Y1.3

0.962 0.966 0.936

Valid”

Valid”

Valid”

0.820 “Y2.1

“Y2.2

“Y2.3

“Y2.4

“Y2.5

0.917 0.934 0.921 0.915 0.835

Valid”

Valid”

Valid”

Valid”

Valid 0.795 “Y3.1

“Y3.2

“Y3.3

“Y3.4

0.924 0.909 0.945 0.779

Valid Valid Valid Valid 0.710 “Y4.1

“Y4.2

“Y4.3

0.877 0.918 0.721

Valid Valid Valid Sumber: Hasil analisis, 2020

187 Outer model adalah satu model dimana hubungan antara variabel laten dispesifikasikan dengan indikatornya atau dapat pula diungkapkan bahwa outer model menginteepretasikan bagaimana tiap-tiap indikator memiliki hubungan dengan variabel latennya (Ghozali,”2014). Berdasarkan hasil uji validitas konvergen diatas menunjukkan bahwa seluruh nilai outer model >0.7 dengan nilai AVE >0.5, sehingga dapat disimpulkan bahwa semua indikator valid secara konvergen.

4.1.2 Discriminant Validity

Discriminant Validity dilakukan dengan tujuan memastikan bahwa setiap konsep dari masing-masing variabel berbeda dengan variabel lainnya. Menurut Formel & Larcker (dalam Ghozali, 2014), Discriminant Validity dapat dilihat pada nilai cross loading dengan konstruk variabel. Jika korelasi varibel dengan item pengukuran lebih besar dari ukuran variabel lain, ini menunjukkan bahwa variabel laten tersebut memiliki validitas diskriminan yang baik. Hasil pengujian Discriminant Validity dapat dilihat pada Tabel 3 berikut:

Tabel 3 Uji Validitas Konvergen

XI X2 X3 Y1 Y2 Y3 Y4

X1.1 0.854 0.506 0.058 0.310 0.342 0.432 0.733 X1.2 0.941 0.674 -0.13 0.412 0.418 0.519 0.732 X1.3 0.936 0.620 -0.09 0.372 0.444 0.526 0.665 X1.4 0.901 0.629 0.000 0.364 0.502 0.595 0.638 X2.1 0.463 0.801 0.049 0.182 0.391 0.279 0.367 X2.2 0.670 0.921 -0.05 0.407 0.516 0.558 0.517 X3.1 -0.03 0.061 0.949 -0.25 0.071 0.017 0.081 X3.2 -0.11 -0.06 0.931 -0.25 -0.02 -0.03 -0.03 X3.3 0.017 -0.04 0.864 -0.21 -0.01 0.025 0.061 Y1.1 0.377 0.328 -0.25 0.962 0.449 0.488 0.232 Y1.2 0.382 0.359 -0.26 0.966 0.409 0.439 0.288 Y1.3 0.401 0.361 -0.23 0.936 0.313 0.349 0.323 Y2.1 0.467 0.603 -0.03 0.448 0.917 0.788 0.542 Y2.2 0.529 0.556 0.030 0.467 0.934 0.782 0.585 Y2.3 0.382 0.464 0.072 0.322 0.921 0.737 0.404 Y2.4 0.375 0.365 0.042 0.368 0.915 0.789 0.428 Y2.5 0.371 0.394 -0.04 0.225 0.835 0.652 0.430 Y3.1 0.494 0.390 -0.04 0.427 0.754 0.924 0.479 Y3.2 0.593 0.459 0.092 0.362 0.721 0.909 0.699 Y3.3 0.508 0.436 0.042 0.420 0.752 0.945 0.581 Y3.4 0.446 0.554 -0.11 0.404 0.746 0.779 0.376 Y4.1 0.679 0.282 0.027 0.232 0.370 0.519 0.877 Y4.2 0.755 0.667 -0.01 0.352 0.614 0.591 0.918 Y4.3 0.436 0.333 0.109 0.114 0.329 0.403 0.721 Sumber : Hasil analisis, 2020

Berdasarkan hasil uji validitas diskriminan diatas menunjukkan bahwa konstruk laten memprediksi inkator pada blok mereka lebih baik dibandingkan dengan indikator pada blok lainnya, sehingga dapat disimpulkan bahwa konstruk Kesesuaian Tugas (X1), Pengalaman (X2), Kompleksitas (X3), Persepsi Manfaat (Y1), Persepsi Kemudahan (Y2), Sikap Penggunaan (Y3), dan Penggunaan Senyatanya (Y4) merupakan model yang

baik, sehingga semua konstruk dalam model yang diestimasi telah memenuhi Creteria Discriminant Validity.

4.1.3 Composite Reliability

Composite reliability adalah pengujian terhadap nilai reliabilitas yang ada diantara antara blok indikator dari kontruk bentukkannya. Suatu konstruk dianggap reliable bila memiliki nilai composite reliability di atas 0.6. Berikut ialah table output composite reliability dari PLS:

Tabel 3 Composite Reliability Composite Reliability

X1 0.950

X2 0.854

X3 0.939

Y1 0.969

Y2 0.958

Y3 0.939

Y4 0.879

Sumber: Hasil analisis, 2020

Berdasarkan dari hasil output Smart PLS diatas, dari semua konstruk yang ada dinyatakan memiliki nilai composite reliability diatas 0.6, sehingga dapat ditarik kesimpulan bahwasanya semua konstruk mempunyai reliabilitas yang baik.

4.2 Pengujian Model Struktural

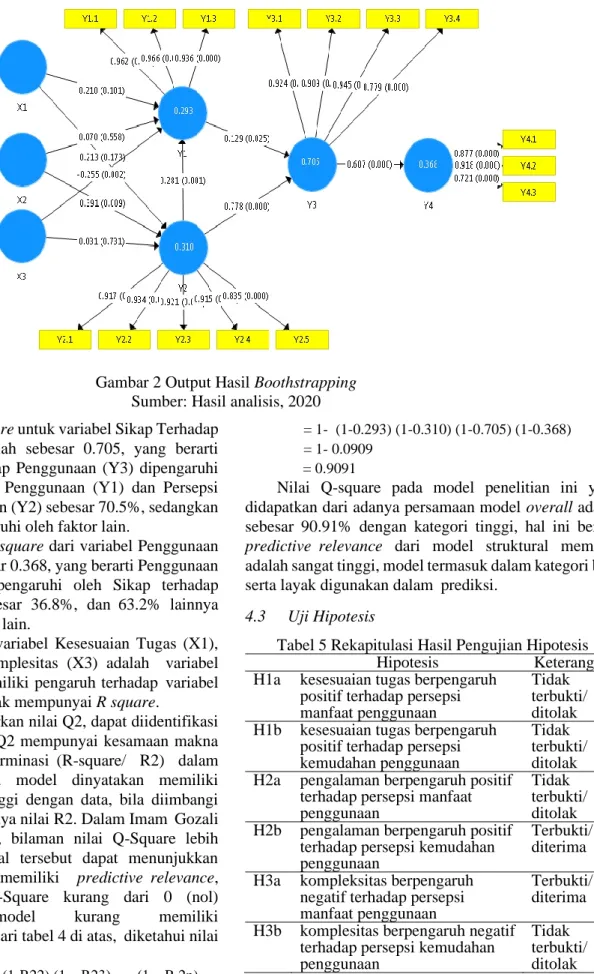

Setelah pengkajian dari model uji untuk outer model dapat terpenuhi, selanjutnya dilakukan pengujian inner model atau model struktural output hasil boohstrapping bisa dilihat pada gambar 2.

Dalam menilai model dengan PLS dimulai dengan melihat R-square untuk setiap konstruk dependen. Nilai R-square menggambarkan intensitas dari prediksi model secara keseluruhan (Falk & Miller, 1992; Pirouz, 2006), dengan adanya”batasan”pada nilai R-square, yaitu lebih besar dari 0,10 atau lebih besar dari 10% (goodness-fit dari model). Berikut ini nilai koefisien determinasi (R- square):

Tabel 4 Nilai R-Square

Konstruk R-square

Y1 0.293

Y2 0.310

Y3 0.705

Y4 0.368

Sumber: Hasil analisis, 2020

Berdasarkan tabel diatas diketahui bahwa R-square untuk Variabel Persepsi Manfaat Penggunaan (Y1) adalah sebesar 0.293, yang berarti Persepsi Manfaat Penggunaan (Y1) dipengaruhi oleh Kesesuaian Tugas (X1), Pengalaman (X2), Kompleksitas (X3), dan Persepsi Kemudahan Penggunaan (Y2) sebesar 29.3%, sedangkan 70.7% lainnya dipengaruhi oleh faktor lain. Untuk nilai

188 R-square untuk variabel Persepsi Kemudahan Penggunaan (Y2) adalah sebesar 0.310, yang berarti Persepsi Kemudahan Penggunaan (Y2) dipengaruhi oleh

Kesesuaian Tugas (X1), Pengalaman (X2), Kompleksitas (X3) sebesar 31.0%, sedangkan 69.0% lainnya dipengaruhi oleh faktor lain.

Untuk nilai R-square untuk variabel Sikap Terhadap Penggunaan (Y3) adalah sebesar 0.705, yang berarti Persepsi Sikap Terhadap Penggunaan (Y3) dipengaruhi oleh Persepsi Manfaat Penggunaan (Y1) dan Persepsi Kemudahan Penggunaan (Y2) sebesar 70.5%, sedangkan 29.5% lainnya dipengaruhi oleh faktor lain.

Kemudian nilai R-square dari variabel Penggunaan Senyatanya (Y4) sebesar 0.368, yang berarti Penggunaan Senyatanya (Y4) dipengaruhi oleh Sikap terhadap Penggunaan (Y3) sebesar 36.8%, dan”63.2% lainnya dipengaruhi oleh faktor lain.

Sementara untuk variabel Kesesuaian Tugas (X1), Pengalaman (X2), Komplesitas (X3) adalah “variabel independen” yang memiliki pengaruh terhadap”variabel dependen, sehingga tidak mempunyai R square.

Pada PLS berdasarkan nilai Q2, dapat diidentifikasi Goodness of fit. Nilai Q2 mempunyai kesamaan makna dengan”koefisien determinasi”(R-square/ R2) dalam analisis”regresi. Suatu model dinyatakan memiliki tingakatan fit yang tinggi dengan data, bila diimbangi dengan semakin tingginya nilai R2. Dalam Imam"Gozali (2006:26) menyatakan, bilaman nilai Q-Square lebih besar dari 0 (nol), hal tersebut dapat menunjukkan bahwasanya model memiliki predictive”relevance, namun jika nilai Q-Square kurang dari 0 (nol) mengindikasikan model kurang memiliki predictive”relevance. Dari tabel 4 di atas,”diketahui nilai Q2 sebagai berikut:

Nilai Q2 = 1 – (1 – R21 ) (1-R22) (1 – R23) …. (1 – R 2n)

= 1- (1-0.293) (1-0.310) (1-0.705) (1-0.368) = 1- 0.0909

= 0.9091

Nilai Q-square pada model penelitian ini yang didapatkan dari adanya persamaan model overall adalah sebesar 90.91% dengan kategori tinggi, hal ini berarti predictive”relevance dari model struktural memiliki adalah sangat tinggi, model termasuk dalam kategori baik serta layak digunakan dalam”prediksi.

4.3 Uji Hipotesis

Tabel 5 Rekapitulasi Hasil Pengujian Hipotesis

Hipotesis Keterangan

H1a kesesuaian tugas berpengaruh positif terhadap persepsi manfaat penggunaan

Tidak terbukti/

ditolak H1b kesesuaian tugas berpengaruh

positif terhadap persepsi kemudahan penggunaan

Tidak terbukti/

ditolak H2a pengalaman berpengaruh positif

terhadap persepsi manfaat penggunaan

Tidak terbukti/

ditolak H2b pengalaman berpengaruh positif

terhadap persepsi kemudahan penggunaan

Terbukti/

diterima H3a kompleksitas berpengaruh

negatif terhadap persepsi manfaat penggunaan

Terbukti/

diterima H3b komplesitas berpengaruh negatif

terhadap persepsi kemudahan penggunaan

Tidak terbukti/

ditolak Gambar 2 Output Hasil Boothstrapping

Sumber: Hasil analisis, 2020

189 H4 persepsi kemudahan

penggunaan berpengaruh positif terhadap persepsi manfaat penggunaan

Terbukti/

diterima

H5a persepsi manfaat penggunaan berpengaruh positif terhadap sikap penggunaan

Terbukti/

diterima H5b persepsi kemudahan

penggunaan berpengaruh positif terhadap sikap penggunaan

Terbukti/

diterima H6 sikap penggunaan berpengaruh

positif terhadap penggunaan senyatanya

Terbukti/

diterima Sumber: Hasil analisis, 2020

Hasil dari estimasi”inner”model untuk pengaruh langsung variabel Kesesuaian Tugas (X1) terhadap variabel Persepsi Manfaat Penggunaan (Y1) menunjukkan nilai koefisien path sebesar 0.210 dengan nilai p-value sebesar 0.101 yang lebih besar dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik dibawah 1.96 yakni 1.644, dimana hal ini menunjukkan pengaruh langsung varibael Kesesuaian Tugas (X1) terhadap variabel Persepsi Manfaat Penggunaan (Y1) adalah tidak signifikan, sehingga H1a dalam penelitian ini ditolak.

Hasil dari estimasi”inner model untuk pengaruh langsung variabel kesesuaian tugas (X1) terhadap variabel persepsi kemudahan penggunaan (Y2) menunjukkan nilai koefisien path sebesar 0.213 dengan nilai p-value sebesar 0.173 yang lebih besar dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik dibawah 1.96, yakni 1.365, dimana hal ini menunjukkan pengaruh langsung variabel kesesuaian tugas (X1) terhadap variabel persepsi kemudahan penggunaan (Y2) adalah tidak signifikan, sehingga hipotesis H1b pada penelitian ini ditolak.

Hasil dari estimasi”inner model untuk pengaruh langsung variabel pengalaman (X2) terhadap variabel persepsi manfaat penggunaan (Y1) menunjukkan nilai koefisien path sebesar 0.070 dengan nilai p-value sebesar 0.558 yang lebih besar dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik dibawah 1.96 yakni 0.587, dimana hal ini menunjukkan pengaruh langsung variabel pengalaman (X2) terhadap variabel persepsi manfaat penggunaan (Y1) adalah tidak signifikan, sehingga Hipotesis H2a dalam penelitian ini ditolak.

Hasil estimasi inner model untuk pengaruh langsung variabel pengalaman (X2) terhadap variabel persepsi kemudahan penggunaan (Y2) menunjukkan nilai koefisien path sebesar 0.391 dengan nilai p-value sebesar 0.009 yang lebih kecil dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik diatas 1.96 yakni 2.636, dimana hal ini menunjukkan pengaruh langsung variabel pengalaman (X2) terhadap variabel persepsi kemudahan penggunaan (Y2) adalah signifikan. Sehingga Hipotesis H2b dalam penelitian ini diterima.

Hasil estimasi inner model untuk pengaruh langsung variabel komplesitas (X3) terhadap variabel persepsi

manfaat penggunaan (Y1) menunjukkan nilai koefisien path sebesar -0.255 dengan nilai p-value sebesar 0.002 yang lebih kecil dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik diatas 1.96 yakni 3.075, dimana hal ini menunjukkan pengaruh langsung variabel komplesitas (X3) terhadap variabel persepsi manfaat penggunaan (Y1) adalah signifikan. Sehingga Hipotesis H3a dalam penelitian ini diterima.

Hasil estimasi inner model untuk pengaruh langsung variabel komplesitas (X3) terhadap variabel persepsi kemudahan penggunaan (Y2) menunjukkan nilai koefisien path sebesar 0.031 dengan nilai p-value sebesar 0.731 yang lebih besar dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik dibawah 1.96 yakni 0.344, dimana hal ini menunjukkan pengaruh langsung variabel komplesitas (X3) terhadap variabel persepsi kemudahan penggunaan (Y2) adalah positif tidak signifikan.

Sehingga hipotesis H3b dalam penelitian ini ditolak.

Hasil estimasi inner model untuk pengaruh langsung variabel persepsi kemudahan penggunaan (Y2) terhadap variabel persepsi manfaat penggunaan (Y1) menunjukkan nilai koefisien path sebesar 0.281 dengan nilai p-value sebesar 0.001 yang lebih kecil dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik diatas 1.96 yakni 3.212, dimana hal ini menunjukkan pengaruh langsung variabel persepsi kemudahan penggunaan (Y2) terhadap variabel persepsi manfaat penggunaan (Y1) adalah signifikan. Sehingga hipotesis H4 dalam penelitian ini yang menyatakan diterima.

Hasil estimasi inner model untuk pengaruh langsung variabel persepsi manfaat penggunaan (Y1) terhadap variabel sikap terhadap penggunaan (Y3) menunjukkan nilai koefisien path sebesar 0.129 dengan nilai p-value sebesar 0.025 yang lebih kecil dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik diatas 1.96 yakni 2.246, dimana hal ini menunjukkan pengaruh langsung variabel persepsi manfaat penggunaan (Y1) terhadap variabel sikap terhadap penggunaan (Y3) adalah signifikan. Sehingga hipotesis H5a dalam penelitian ini diterima.

Hasil estimasi inner model untuk pengaruh langsung variabel persepsi kemudahan penggunaan (Y2) terhadap variabel sikap terhadap penggunaan (Y3) menunjukkan nilai koefisien path sebesar 0.778 dengan nilai p-value sebesar 0.000 yang lebih kecil dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik diatas 1.96 yakni 13.326, dimana hal ini menunjukkan pengaruh langsung variabel Persepsi Kemudahan Penggunaan (Y2) terhadap variabel Sikap Terhadap Penggunaan (Y3) adalah signifikan. Sehingga hipotesis H5b dalam penelitian ini yang menyatakan diterima.

Hasil estimasi inner model untuk pengaruh langsung variabel Sikap Penggunaan (Y3) terhadap variabel Penggunaan Senyatanya (Y4) menunjukkan nilai koefisien path sebesar 0.607 dengan nilai p-value sebesar

190 0.000 yang lebih kecil dari alpha 0.05 (taraf kesalahan α=5%) dan nilai T-statistik diatas 1.96 yakni 5.239, dimana hal ini menunjukkan pengaruh langsung variabel sikap penggunaan (Y3) terhadap variabel penggunaan senyatanya (Y4) adalah signifikan. Sehingga hipotesis H6 dalam penelitian ini yang menyatakan diterima.

5. Kesimpulan dan Saran

5.1 Kesimpulan

Berdasarkan hasil analisis data pada penelitian ini, maka dapat diambil kesimpulan sebagai jawaban atas pokok permasalahan dan tujuan dari penelitian yang diajukan dalam penelitian ini, yaitu sebagai berikut:

a) Kesesuaian tugas (job fit) tidak memiliki pengaruh pada persepsi manfaat penggunaan (perceived of usefulness) software akuntansi Accurate, sehingga dapat ditarik kesimpulan manfaat yang ada pada implementasi software akuntansi Accurate dirasa kurang dapat membantu menyelesaikan pekerjaan meskipun terdapat kesesuaian tugas dengan pengguna software akuntansi Accurate;

b) Kesesuaian tugas (job fit) tidak memiliki pengaruh terhadap persepsi kemudahan penggunaan (perceived ease of use) software akuntansi Accurate, hal ini menunjukkan bahwa kemudahan penggunaan software akuntansi Accurate tidak dapat memenuhi kebutuhan pengguna sehingga tidak dapat disesuaikan dengan tugas yang dimiliki;

c) Pengalaman (experience) tidak berpengaruh terhadap persepsi manfaat penggunaan (perceived of usefulness) software akuntansi Accurate, hal ini dapat disebabkan adanya persepsi bahwa Accurate adalah sistem yang baru diimplementasikan, sehingga pengguna belum banyak mengetahui manfaat secara detail dari software akuntansi Accurate;

d) Pengalaman (experience) berpengaruh terhadap persepsi kemudahan penggunaan (perceived ease of use) software akuntansi Accurate, sehingga dapat disimpulkan pengalaman yang dimiliki oleh pengguna dapat memberikan kemudahan menggunakan software akuntansi Accurate;

e) Kompleksitas (complexity) memiliki pengaruh pada persepsi manfaat penggunaan (perceived ease of use) software akuntansi Accurate, ini menunjukkan bahwa user merespon penggunaan software akuntansi Accurate adalah rumit, sehingga mengurangi nilai manfaat dari software;

f) Kompleksitas (complexity) tidak memiliki pengaruh pada persepsi kemudahan penggunaan (perceived of usefulness) software akuntansi Accurate, sehingga dapat disimpulkan beragam kemudahan yang ditawarkan dalam penggunaan software akuntansi Accurate tidak merubah persepsi pengguna bahwa implemetasi software akuntansi Accurate adalah rum persepsi kemudahan penggunaan (perceived ease of

use) berpengaruh terhadap persepsi manfaat penggunaan (perceived of usefulness) software akuntansi Accurate, dengan kata lain bahwa kemudahan penggunaan software akuntansi Accurate yang dirasakan oleh pengguna dapat mempengaruhi manfaat dari penggunaan software akuntansi Accurate;

g) Persepsi manfaat penggunaan (perceived of usefulness) berpengaruh terhadap sikap penggunaan (attitude) software akuntansi Accurate, hal ini berarti bahwa pengguna mempersepsikan penggunaan software akuntansi Accurate dapat memberikan manfaat sehingga mengaktualisasikan ke dalam sikap dalam penggunaan software akuntansi Accurat;

h) Adanya pengaruh persepsi kemudahan penggunaan (perceived ease of use) terhadap sikap penggunaan (attitude) software akuntansi Accurate, sehingga dapat disimpulkan bahwa pengguna mempersepsikan software akuntansi Accurate mudah dipelajari, mudah digunakan dan dipahami sehingga membentuk sikap pengguna menjadi merasa nyaman dan senang menggunakan software akuntansi Accurate untuk selanjutnya proses penyelesaian pekerjaannya menjadi lebih mudah;

i) Sikap penggunaan (attitude) software akuntansi Accurate memiliki pengaruh terhadap penggunaan senyatanya (actual use) software akuntansi Accurate, hal ini dapat digambarkan bahwa ketika pengguna software akuntansi Accurate merasa puas menggunakan software dengan alasan karena mereka yakin bahwa sistem tersebut mudah digunakan, memberikan manfaat dan selanjutnya mampu meningkatkan produktifitas dan hal tersebut tercermin dari kondisi, yaitu penggunaan software akuntansi Accurate secara nyata; dan

j) Sikap penggunaan (attitude) software akuntansi Accurate memiliki pengaruh yang signifikan terhadap penggunaan senyatanya (actual use) software akuntansi Accurate, hal ini dapat digambarkan bahwa ketika pengguna software akuntansi Accurate merasa puas menggunakan software dengan alasan karena mereka yakin bahwa sistem tersebut mudah digunakan, memberikan manfaat, dan selanjutnya mampu meningkatkan produktifitas dan hal tersebut tercermin dari kondisi, yaitu penggunaan software akuntansi Accurate secara nyata.

5.2 Saran

Berdasarkan hasil penelitian dan simpulan yang telah ditarik, maka saran yang dapat diberikan pada penelitian ini, yakni sebagai berikut:

a) Untuk Badan Usaha Non Akademik Universitas Brawijaya, agar implementasi software akuntansi Accurate dapat diterima oleh pengguna maka perlu dilakukan peningkatan efektivitas penggunaannya

191 misalnya dengan memberikan pelatihan untuk pengguna atau operator software akuntansi Accurate, mengingat pengguna yang memiliki pengalaman menggunakan software lebih merasa bahwa software akuntansi Accurate mudah untuk digunakan dan juga menunjang pekerjaannya;

b) Untuk penelitian selanjutnya sebaiknya sampel yang digunakan memiliki karakteristik yang lebih beragam dengan ukuran sampel yang lebih besar dari penelitian ini;

c) Data pada penelitian ini dipergunakan data primer yang dihasilkan dari kuesioner berupa google form mengenai persepsi responden yang disebarkan melalui aplikasi WhatsAap. Tentunya hal ini bisa menimbulkan masalah jika persepsi responden berbeda dengan kondisi yang sesungguhnya.

Sehingga diharapkan untuk penelitian selanjutnya menggunakan metode pengamatan langsung atau observasi;

d) Untuk penelitian selanjutnya diharapkankan menggunakan variabel lain seperti menambahkan atau mengganti variabel eksternal dan juga memperluas wilayah penelitian untuk mengetahui lebih jauh pengujian dari Teori Technology Acceptance Model (TAM) guna memprediksi penerimaan sistem informasi; dan

e) Untuk penelitian selanjutnya bisa menggabungkan model dari teori perilaku yang lain misalnya seperti The Unified Theory of Acceptance and Use Of Technology (UTAUT), Theory of Planned Behavior (TPB), Task Technology Fit (TIF) untuk mendapatkan hasil penelitian yang lebih relevan dan mendalam.

Daftar Pustaka

Ajzen, I., & Fishbein, M. (1980). Understanding Attitudes and predicting Social Behavior.

Englewood Clifft, New Jersey: Prentice Hall.

Ardiyanto, F., & Kusumadewi, H. (2019).

Pengintegrasian Technology Acceptance Model (TAM) dan Kepercayaan Konsumen pada Marketplace Online Indonesia. Jurnal Inspirasi Bisnis dan Manajemen, 3(2), 177-192.

Bodnar, G.H., & William S. H. (1995) Accounting Information System (6 th. Ed). New Jersey:

Prentice Hall International.

Davis, F. D. (1989). Perceived Usefulness, Perceive Ease of Use, and User Acceptance Information Technology Usefulness. MIS Quarterly, 13(3), 319-340.

Fahmi, I. (2012). Analisis Kinerja Keuangan. Bandung:

Alfabeta.

Falk R. F., & Miller, N. B. (1992). A Primer for Soft Modeling. Akron, Ohio: The University of Akron Press.

Fedorko, I., Bacik, R., & Gavurova, B. (2018).

Technology Acceptance Model in E-commerce Segment. Management & Marketing. Challenges for the Knowledge Society, 13(4), 1242–1256.

Ghozali, I. (2014). Structural Equation Modeling Metode Alternatif dengan Partial Least Square, Semarang:

Penerbit Universitas Diponegoro.

Hall, J. A. (2001). Sistem Informasi Akuntansi (Edisi Pertama). Jakarta: Salemba Empat.

Khotmi, H., & Amrul, R. (2017). Penerapan Aplikasi Accurate dalam Penyusunan Laporan Keuangan UMKM (Studi pada UKM PT. Tri Utami Jaya Mataram). Jurnal Valid, 14(1), 61-70.

Lucas, H. C. Jr. (1987). Analisis, Desain dan Implementasi Sistem Informasi. Jakarta: Erlangga.

Mahmudi, A. (2009). MYOB Accounting & Premier (Edisi Kedua). Jakarta: PT Gramedia Widiasarana Indonesia.

Pirouz, D. M. (2006). An Overview of Partial Least Squares. CA: The Paul Merage School of Business University of California.

Rekka, R., Totanan, C., Sudirman & Mayapada, A.G.

(2019). Analisis Faktor Penerimaan dan Penggunaan Software Accurate dalam Perspektif Technologi Accpetance Model (Studi empiris pada mahasiswa program studi S1 Jurusan Akuntansi Fakultas Ekonomi Universitas Tadulako. Jurnal Akun Nabelo, 1(2), 1-11.

Riswan., & Kesuma, Y.F. (2014). Analisis Laporan Keuangan sebagai Dasar dalam Penilaian kinerja keuangan PT. Budi Satria Wahana Motor. Jurnal Akuntansi dan Keuangan, 5(1), 93-121.

Romney, M. B., & Steinbart, P. J. (2015). Sistem Informasi Akuntansi (Edisi 13). Jakarta: Salemba Empat.

Romney, M. B., & Steinbart, P. J. (2009). Accounting Information System (11th edition). New Jersey:

Prentice Hall.

Sarwono, J. (2014). Path Analysis dengan SPSS. Jakarta:

Elex Media Komputindo.

Sipahutar, M. M. Y. (2013). Belajar Sendiri Accurate Versi 4. Jakarta: Penerbit Bisnis.

Venkatesh, V., & Davis, F. D. (2000). A Theoretical Extension of the Technology Acceptance Model:

Four Longitudinal Field Studies. Management Science, 46(2), 186–204.