1

PEMERINTAH KABUPATEN ROKAN HULU

PERATURAN DAERAH KABUPATEN ROKAN HULU NOMOR 7 TAHUN 2012

TENTANG

PENGELOLAAN ZAKAT

DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI ROKAN HULU,

Menimbang : a. bahwa menunaikan zakat merupakan kewajiban umat Islam yang mampu dan pengumpulan zakat merupakan sumberdana yang potensial sebagai salah satu upaya mengurangi angka kemiskinan;

b. bahwa dalam rangka mengoptimalkan pengelolaan zakat di Kabupaten Rokan hulu, maka diperlukan pengelolaan zakat secara profesional dan bertanggung jawab ;

c. bahwa berdasarkan pertimbangan sebagaimana huruf a dan huruf b di atas, perlu menetapkan Peraturan Daerah Kabupaten Rokan Hulu tentang pengelolaan zakat.

Mengingat : 1. Undang-undang Republik Indonesia Nomor 7 Tahun 1989 tentang Peradilan Agama (Lembaran Negara Republik Indonesia Tahun 1989 Nomor 49 Tambahan Lembaran Negara Republik Indonesia Nomor 3400) sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Republik Indonesia Nomor 50 tahun 2009 Tentang perubahan kedua atas Undang- Undang Nomor 7 Tahun 1989 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 159 Tambahan Lembaran Negara Republik Indonesia Nomor 5078);

2. Undang-undang Nomor 53 Tahun 1999 tentang Pembentukkan Kabupaten Pelalawan, Kabupaten Rokan Hulu, Kabupaten Rokan Hilir, Kabupaten Siak, Kabupaten Karimun, Kabupaten Natuna, Kabupaten Kuantan Singingi dan Kota Batam (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 181, Tambahan Lembaran Negara Republik Indonesia Nomor 4139) sebagaimana telah diubah beberapa kali, terakhir dengan Undang-undang Nomor 34 Tahun 2008, tentang Perubahan Ketiga Atas Undang-undang Republik Indonesia Nonmor 53 Tahun 1999 (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 107, Tambahan Lembaran Negara Republik Indonesia Nomor 4880);

2 3. Undang-undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437) sebagaimana telah diubah beberapa kali, terakhir dengan Undang- undang Republik Indonesia Nomor 12 Tahun 2008 Tentang Perubahan Kedua Atas Undang-undang Republik Indonesia Nomor 32 Tahun 2004 (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

4. Undang-undang Nomor 12 Tahun 2011 Tentang Pembentukan Peraturan Perundang-undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 5234);

5. Undang-undang Nomor 23 Tahun 2011 Tentang Pengelolaan Zakat (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 115, Tambahan Lembaran Negara Republik Indonesia Nomor 5255);

6. Peraturan Pemerintah Republik Indonesia Nomor 38 Tahun 2007 Tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten / Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

7. Peraturan Pemerintah Republik Indonesia Nomor 60 tahun 2010 Tentang Zakat atau Sumbangan Keagamaan yang sifatnya wajib yang dapat dikurangkan dari Penghasilan Bruto (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 98, Tambahan Lembaran Negara Republik Indonesia Nomor 5148);

8. Peraturan Presiden Republik Indonesia Nomor 81 Tahun 2008 Tentang Organisasi dan Tata Kerja Instansi Vertikal Departemen Agama;

Dengan Persetujuan Bersama

DEWAN PERWAKILAN RAKYAT DAERAH KABUPATEN ROKAN HULU dan

BUPATI ROKAN HULU MEMUTUSKAN :

Menetapkan : PERATURAN DAERAH TENTANG PENGELOLAAN ZAKAT

3 BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Daerah ini yang dimaksud dengan : 1. Daerah adalah kabupaten Rokan Hulu.

2. Provinsi adalah Provinsi Riau.

3. Pemerintah Daerah adalah Bupati dan perangkat daerah sebagai unsur penyelenggara pemerintahan daerah Kabupaten Rokan Hulu.

4. Bupati adalah Bupati Rokan Hulu.

5. Dewan Perwakilan Rakyat Daerah yang selanjutnya disingkat dengan DPRD adalah Dewan Perwakilan Rakyat Daerah Kabupaten Rokan Hulu.

6. Menteri adalah Menteri yang ruang lingkup tugas dan tanggung jawabnya meliputi bidang agama.

7. Kepala Kantor Kementerian Agama adalah Kepala Kantor Kementerian Agama Kabupaten Rokan Hulu.

8. Badan Amil Zakat Nasional Kabupaten Rokan Hulu yang selanjutnya disebut BAZNAS Kabupaten adalah lembaga yang melakukan pengelolaan zakat secara Nasional di Kabupaten Rokan Hulu.

9. BAZNAS Kabupaten Rokan Hulu adalah organisasi Pengelola Zakat yang dibentuk oleh Pemerintah terdiri dari unsur masyarakat dan pemerintah dengan tugas mengumpulkan, mendistribusikan dan mendayagunakan zakat sesuai dengan ketentuan agama Islam dan peraturan perundang-undangan yang berlaku.

10. Zakat adalah harta yang wajib dikeluarkan oleh seorang muslim atau badan usaha milik orang Islam untuk diberikan kepada yang berhak menerimanya, sesuai dengan syariat Islam.

11. Muzakki adalah seorang muslim atau badan usaha milik orang islam yang wajib menunaikan zakat

12. Mustahiq adalah orang yang berhak menerima zakat.

13. Infaq adalah harta yang dikeluarkan oleh seseorang atau badan usaha diluar zakat untuk kemaslahatan umum yang tidak tergantung pada jumlah dan waktu.

14. Shodaqoh adalah harta atau non harta yang dikeluarkan oleh seseorang atau badan usaha diluar zakat untuk kemaslahatan umum.

15. Mutashoddiq adalah orang yang memberikan shodaqoh.

16. Munfiq adalah orang yang memberikan infaq

17. Aghniya adalah orang atau badan usaha yang kaya atau mempunyai harta lebih dari cukup.

18. Fakir adalah orang tidak mempunyai barang yang berharga dan tidak mempunyai kekayaan dan usaha sehingga sangat perlu ditolong keperluannya.

19. Miskin adalah orang yang mempunyai barang yang berharga atau pekerjaan yang dapat menutup sebahagian hajatnya akan tetapi tidak mencukupinya.

4 20. Amil adalah orang yang ditunjuk untuk mengumpulkan zakat,

menyimpannya, membaginya kepada yang berhak dan mengerjakan pembukuannya.

21. Mualaf adalah golongan yang perlu dijinakkan hatinya kepada islam agar lebih memantapkan keyakinannya kepada islam;

22. Riqab adalah pembebasan budak belian dan usaha menghilangkan segala bentuk perbudakan;

23. Gorimin adalah orang yang mempunyai hutang untuk kemaslahatan dirinya sendiri dalam melaksanakan ketaatan dan kebaikan atau untuk kemaslahatan masyarakat;

24. Sabilillah adalah usaha dan kegiatan perorangan atau badan yang bertujuan untuk menegakkan kepentingan agama atau kemaslahatan umat;

25. Ibnusabil adalah orang lain untuk melintasi diri satu daerah ke daerah lain untuk melakukan perjalanan yang kehabisan bekalnya bukan untuk maksud maksiat tetapi demi kemaslahatan umum yang manfaatnya kembali kepada masyarakat dan agama islam;

26. Nisab adalah batasan minimal harta yang wajib dikeluarkan zakatnya.

27. Haul adalah masa kepemilikan harta kekayaan selama 12 bulan Qomariyah, tahun Qomariyah, panen atau pada saat menemukan rikaz.

28. Pengelolaan zakat, infaq dan shodaqoh, yang selanjutnya disingkat dengan ZIS adalah suatu kegiatan perencanaan, pengorganisasian, pelaksanaan, pengadministrasian dan pengawasan terhadap pemungutan, pendistribusian dan pendayagunaan ZIS.

29. Hibah adalah pemberian uang atau barang oleh seseorang atau oleh badan yang dilaksanakan pada waktu orang itu hidup kepada BAZNAS Kabupaten Rokan Hulu.

30. Wasiat adalah pesan untuk memberikan sesuatu barang kepada BAZNAS Kabupaten Rokan Hulu. Pesan itu baru dilaksanakan sesudah pemberi wasiat meninggal dunia dan sesudah menyelesaikan penguburannya dan pelunasan hutang-hutangnya, jika ada.

31. Waris adalah harta peninggalan seseorang yang beragama islam yang diserahkan kepada BAZNAS Kabupaten Rokan Hulu berdasarkan ketentuan perundang-undangan yang berlaku.

32. Kafarat adalah denda wajib yang dibayarkan kepada BAZNAS Kabupaten Rokan Hulu oleh seseorang yang melanggar ketentuan agama.

33. Rikaz adalah harta temuan yang wajib dikeluarkan zakatnya.

BAB II

ASAS, MAKSUD DAN TUJUAN Pasal 2

Pengelolaan zakat berasaskan:

a. syariat Islam;

b. amanah;

c. kemanfaatan;

d. keadilan;

5 e. kepastian hukum;

f. terintegrasi;

g. transparansi; dan h. akuntabilitas

Pasal 3

Maksud ditetapkannya Peraturan Daerah tentang Pengelolaan Zakat ini adalah untuk memberikan pelayanan, perlindungan dan pembinaan kepada para Muzakki, Mustahiq, Mustashoddig, Munfiq, Aghniya serta BAZNAS Kabupaten Rokan Hulu.

Pasal 4

Pengelolaan Zakat di Kabupaten Rokan Hulu, bertujuan :

a. Meningkatkan efektifitas dan efisiensi pelayanan dalam pengelolaan zakat, sehingga berhasil guna, tepat guna dan berdaya guna;

b. Meningkatkan manfaat zakat untuk mewujudkan kesejahteraan masyarakat dan penanggulangan kemiskinan;

c. Meningkatkan pelayanan bagi masyarakat dalam menunaikan zakat serta pelayanan kepada mustahiq, sesuai dengan hukum Islam;

BAB III

KEWAJIBAN ZAKAT Pasal 5

Zakat merupakan kewajiban bagi umat Islam yang mampu baik perseorangan maupun badan usaha milik orang Islam.

Pasal 6

Zakat adalah harta yang wajib disisihkan oleh seseorang muslim atau badan usaha milik orang Islam sesuai dengan ketentuan hukum Islam untuk diberikan kepada yang berhak menerimanya.

Pasal 7

Setiap warga muslim yang mampu dan atau badan usaha yang dimiliki oleh orang muslim di Kabupaten Rokan Hulu, menunaikan zakatnya melalui BAZNAS Kabupaten.

Pasal 8

(1). Kewajiban zakat terdiri dari dua klasifikasi yaitu zakat Mal dan zakat fitrah

(2). Zakat Mal sebagaimana dimaksud pada ayat (1) adalah bagian harta yang dikeluarkan oleh seorang muslim atau badan usaha milik orang Islam sesuai dengan ketentuan Hukum Islam untuk diberikan kepada yang berhak menerimanya, meliputi:

a. emas, perak dan logam mulia lainnya;

b. uang dan surat berharga lainnya;

c. perdagangan dan perusahaan (perniagaan);

d. hasil pertanian, perkebunan dan kehutanan;

6 e. peternakan dan perikanan;

f. hasil pertambangan;

g. hasil perindustrian;

h. hasil pendapatan dan jasa; dan i. rikaz.

(3) Zakat fitrah sebagaimana dimaksud pada ayat (1) adalah sejumlah bahan makanan pokok yang dikeluarkan pada bulan Ramadhan oleh setiap orang muslim bagi dirinya dan bagi orang yang ditanggungnya yang memiliki kelebihan makanan pokok untuk sehari pada hari raya Idul Fitri.

(4) Syarat dan tatacara penghitungan zakat Mal dan zakat Fitrah menurut nisab dan haulnya, ditetapkan berdasarkan Hukum Islam.

(5) Jenis zakat dan pedoman menghitung zakat sebagaimana tercantum dalam lampiran dan merupakan bagian yang tidak terpisahkan dari Peraturan Daerah ini.

BAB IV

NAMA, OBJEK DAN SUBJEK ZAKAT Pasal 9

Pengelola zakat di Kabupaten Rokan Hulu diberi nama BAZNAS Kabupaten Rokan Hulu dengan kegiatan perencanaan, pengorganisasian dan pengawasan terhadap pengumpulan dan pendistribusian serta pendayagunaan Zakat.

Pasal 10

Objek Zakat adalah Zakat yang dikumpulkan dan diterima untuk diberikan kepada yang berhak menerimanya sesuai dengan ketentuan agama Islam.

Pasal 11

(1) Subjek Zakat adalah orang islam atau badan usaha milik orang islam.

(2) Muzakki dapat melakukan penghitungan sendiri hartanya dan kewajiban zakatnya berdasarkan ketentuan Agama Islam.

(3) Dalam hal tidak dapat menghitung sendiri harta dan kewajiban zakatnya sebagaimana dimaksud pada ayat (1), muzakki dapat meminta bantuan kepada BAZNAS Kabupaten.

Pasal 12

Pengelompokan muzakki dilihat dari sisi obyek dan subyek zakat, sebagai berikut :

a. Muzakki yang berpendapatan gaji atau jasa profesi, yaitu muzakki dengan obyek zakat berupa pendapatan gaji/ jasa sebagai profesi Pegawai Negeri Sipil, Bupati dan Wakil Bupati, Anggota Legislatif, anggota satuan TNI / POLRI , pegawai / karyawan swasta / perusahaan, BUMN / BUMD/ Perbankan.

b. Muzakki yang berpenghasilan jasa profesi khusus, yaitu muzakki dengan obyek zakat berupa penghasilan / pendapatan dengan profesi khusus, yaitu, dokter praktek, notaris, konsultan, pengacara, dan semacamnya.

7 c. Muzakki yang berpenghasilan dari hasil usaha / perusahaan dan / atau perdagangan, yaitu muzakki dengan obyek zakat keuntungan bersih hasil usaha.

d. Muzakki dengan obyek zakat harta, emas, perak, uang, harta bergerak dan harta tak bergerak yang belum dizakati.

e. Muzakki dengan obyek zakat hasil pertanian, perkebunan, perikanan, peternakan .

Muzakki dengan obyek zakat hasil Mineral Bukan Logam dan Batuan

Pasal 13

(1) BAZNAS Kabupaten dapat menerima harta selain ZIS, seperti wakaf, hibah, wasiat, waris, kafarat, dan dana sosial keagamaan lainnya.

(2) Tata laksana pengumpulan dan atau pemungutan sebagaimana dimaksud pada ayat (1), ditetapkan dengan Peraturan Bupati atau pejabat yang ditunjuk, berdasarkan Hukum Islam.

Pasal 14

Pemerintah Daerah berkewajiban memberikan perlindungan, pembinaan dan pelayanan kepada Muzakki, Mustahiq, Munfiq dan Amil Zakat.

BAB V

ORGANISASI DAN TATA KERJA Bagian Kesatu

Organisasi Pasal 15

(1) Dalam rangka pelaksanaan pengelolaan zakat pada tingkat Kabupaten, dibentuk BAZNAS Kabupaten.

(2) BAZNAS Kabupaten sebagaimana dimaksud pada ayat (1) dibentuk oleh Menteri atau pejabat yang ditunjuk atas usul Bupati setelah mendapat pertimbangan BAZNAS Provinsi.

(3) Usul Bupati sebagaimana dimaksud pada ayat (2) berdasarkan usul Kepala Kantor Kementerian Agama.

(4) Dalam hal Bupati tidak mengusulkan pembentukan BAZNAS Kabupaten, Menteri atau pejabat yang ditunjuk dapat membentuk BAZNAS Kabupaten setelah mendapat Pertimbangan BAZNAS Provinsi.

Pasal 16

(1) Dalam melaksanakan tugas dan fungsinya BAZNAS Kabupaten dapat membentuk UPZ di Instansi Pemerintah, DPRD, Badan Usaha Milik Negara, Badan Usaha Milik Daerah, Perusahaan Swasta, Perguruan Tinggi, UPZ Tingkat Kecamatan, Kelurahan/Desa, Mesjid/Langgar/Mushalla/Surau dan Majlis Ta’lim dan tempat lainnya.

(2) Unit Pengumpul Zakat (UPZ) dibentuk dengan keputusan BAZNAS Kabupaten.

8 (3) Lingkup tugas UPZ diatur oleh BAZNAS Kabupaten.

(4) Ketentuan lebih lanjut mengenai organisasi dan tata kerja BAZNAS Kabupaten diatur dengan Peraturan Pemerintah.

Pasal 17

(1) Badan Pelaksana BAZNAS Kabupaten terdiri atas 11 (sebelas) orang anggota.

(2) Keanggotaan BAZNAS Kabupaten sebagaimana dimaksud pada ayat (1) terdiri atas 8 (delapan) orang dari unsur masyarakat dan 3 (tiga) orang dari unsur pemerintah.

Pasal 18

(1) Unsur masyarakat terdiri atas unsur ulama, tenaga profesional, dan tokoh masyarakat Islam.

(2) Penunjukan unsur masyarakat sebagaimana dimaksud pada ayat (1) ditetapkan oleh Kementerian Agama atas dasar tim seleksi yang terdiri dari Kementerian agama, Pemerintah Daerah, DPRD dan MUI.

Pasal 19

(1) Unsur Pemerintah dapat ditunjuk dari Kementerian/Instansi yang berkaitan dengan pengelolaan zakat.

(2) Penunjukan unsur pemerintah sebagaimana dimaksud pada ayat (1) ditetapkan oleh Bupati atas usul Kepala Kantor Kementerian Agama.

Pasal 20

Struktur Organisasi BAZNAS Kabupaten terdiri dari Dewan Penasehat, Komisi Pengawas dan Badan Pelaksana.

Bagian Kedua Tata Kerja

Pasal 21

(1) Dewan Penasehat mempunyai tugas memberikan nasehat berkenaan dengan pelaksanaan pengumpulan, pendistribusian dan pendayagunaan Zakat kepada Badan Pelaksana, baik diminta maupun tidak diminta.

(2) Ketua Dewan Penasehat dijabat secara otomatis (ex officio) oleh Bupati Rokan Hulu. Sedangkan Sekretaris dijabat secara otomatis (ex officio) oleh Kepala Kantor Kementerian Agama.

Pasal 22

(1) Ketua Komisi Pengawas selanjutnya menyusun dan menetapkan kelengkapan unit organisasi Komisi Pengawas dan menunjuk anggotanya dalam unit organisasi yang ditetapkan, dengan memperhatikan saran dan pertimbangan anggota Komisi Pengawas.

9 (2) Hasil pelaksanaan tugas Komisi Pengawas disampaikan kepada Badan

Pelaksana untuk ditinjak lanjuti.

(3) Komisi Pengawas mempunyai tugas menyelenggarakan pengawasan atas pelaksanaan pengumpulan, pendistribusian dan pendayagunaan Zakat oleh Badan Pelaksana.

(4) Komisi Pengawas dapat meminta bantuan akuntan publik dalam melaksanakan tugas pemeriksaan keuangan.

Pasal 23

Ketua Komisi Pengawas dijabat secara otomatis (ex officio) oleh inspektur Kabupaten.

Pasal 24

(1) Badan Pelaksana mempunyai tugas melaksanakan pengumpulan, pendistribusian dan pendayagunaan Zakat sesuai dengan ketentuan agama dan tugas lain yang berkaitan dengan pengelolaan Zakat sesuai dengan peraturan perundang-undangan yang berlaku.

(2) Dalam menjalankan tugasnya, Badan Pelaksana melaksanakan nasehat yang disampaikan oleh Dewan Penasehat.

(3) Badan Pelaksana harus menindaklanjuti setiap hasil pemeriksaan yang ditemukan oleh Komisi Pengawas.

Pasal 25

(1) Badan Pelaksana BAZNAS Kabupaten dipimpin oleh seorang Ketua dan seorang Wakil Ketua.

(2) Ketua dan Wakil Ketua Badan Pelaksana dipilih oleh dan dari anggota Badan Pelaksana BAZNAS Kabupaten.

Pasal 26

(1) Kepengurusan lengkap Badan Pelaksana yang meliputi Sekretaris, Wakil Sekretaris, Bendahara dan seksi-seksi

(2) Mekanisme pemilihan kepengurusan lengkap sebagaimana pada ayat (1) dipilih oleh dan dari anggota Badan Pelaksana BAZNAS Kabupaten.

Pasal 27

Persyaratan untuk dapat diangkat sebagai anggota BAZNAS Kabupaten, paling sedikit harus memiliki kriteria sebagai berikut :

a. warga Negara Indonesia;

b. beragama Islam;

c. bertakwa kepada Allah SWT;

d. berakhlak mulia;

e. berusia minimal 40 (empat puluh) tahun;

f. sehat jasmani dan rohani;

g. pendidikan minimal Sarjana S1/sederajat;

h. tidak menjadi anggota partai politik;

i. berdomisili di Kabupaten;

j. memiliki kompetensi dibidang pengelolaan zakat;

10 k. tidak pernah dihukum karena melakukan tindak pidana kejahatan yang

diancam dengan pidana penjara paling singkat 5 (lima) tahun.

Pasal 28

Anggota BAZNAS Kabupaten diberhentikan apabila:

a. meninggal dunia;

b. habis masa jabatan;

c. mengundurkan diri;

d. tidak dapat melaksanakan tugas selama 3 (tiga) bulan secara terus menerus; atau

e. tidak memenuhi syarat lagi sebagai anggota.

Pasal 29

Ketentuan lebih lanjut mengenai tata cara pengangkatan dan pemberhentian anggota BAZNAS Kabupaten diatur dalam Peraturan Pemerintah.

Pasal 30

(1) Dalam melaksanakan tugasnya, BAZNAS Kabupaten dibantu oleh sekretariat.

(2) Ketentuan lebih lanjut mengenai tata kerja sekretariat BAZNAS kabupaten sebagaimana dimaksud pada ayat (1) diatur dalam Peraturan Pemerintah.

Pasal 31

(1) Dalam melaksanakan tugasnya BAZNAS Kabupaten bertanggungjawab kepada BAZNAS Provinsi, Bupati dan Dewan Perwakilan Rakyat Daerah.

(2) Sedikitnya 1 (satu) kali dalam setahun, harus diadakan audit terhadap pengelolaan keuangan yang dilakukan oleh Komisi Pengawas dan atau Akuntan Publik yang ditunjuk oleh Komisi Pengawas.

BAB VI

MASA BAKTI DAN HUBUNGAN KERJA Bagian Kesatu

Masa Kerja Pasal 32

Masa Kerja anggota BAZNAS Kabupaten dijabat selama 5 (lima) tahun dan dapat dipilih kembali untuk 1 (satu) kali masa jabatan.

Pasal 33

(1) Masa bakti pengurus UPZ adalah selama 3 (tiga) tahun

(2) Masa bakti pengurus UPZ sebagaimana dimaksud pada ayat (1) dapat diangkat kembali atas usul dari Lembaga/Instansi yang bersangkutan.

11 Bagian Kedua

Hubungan Kerja Pasal 34

BAZNAS Kabupaten merupakan satu kesatuan Lembaga Pengelola Zakat di Kabupaten yang harus menerapkan prinsip koordinasi, integrasi, sinkronisasi serta melakukan konsultasi dan memberikan informasi dalam upaya memaksimalkan pengumpulan dan pendayagunaan dana zakat untuk kesejahteraan masyarakat.

BAB VII

KETENTUAN ZAKAT Pasal 35

(1) Setiap muzakki yang hartanya telah mencapai nisab dan haul wajib menunaikan zakatnya sesuai dengan ketentuan hukum Islam.

(2) Pembayaran zakat sebagaimana dimaksud pada ayat (1) dilakukan melalui BAZNAS Kabupaten atau UPZ yang dibentuk oleh BAZNAS Kabupaten.

Pasal 36

Bagi umat Islam yang hartanya tidak memenuhi nisab dan haul, dapat berinfaq dan shadaqoh melalui BAZNAS Kabupaten atau UPZ yang dibentuk oleh BAZNAS Kabupaten.

BAB VIII

PENGUMPULAN, PENDISTRIBUSIAN, PENDAYAGUNAAN DAN PELAPORAN

Bagian Kesatu Pengumpulan

Pasal 37

(1) Dalam rangka pengumpulan zakat, muzakki melakukan penghitungan sendiri atas kewajiban zakatnya.

(2) Dalam hal tidak dapat menghitung sendiri kewajiban zakatnya, muzakki dapat meminta bantuan BAZNAS Kabupaten.

Pasal 38

Untuk memudahkan pelayanan kepada muzakki dalam penghitungan zakat, BAZNAS Kabupaten membuka pelayanan konsultasi zakat.

Pasal 39

Zakat yang dibayarkan oleh muzakki kepada BAZNAS Kabupaten, dikurangkan dari penghasilan kena pajak.

12 Pasal 40

(1) BAZNAS Kabupaten wajib memberikan bukti setoran zakat kepada setiap muzakki.

(2) Bukti setoran zakat sebagaimana dimaksud pada ayat (1) digunakan sebagai pengurang penghasilan kena pajak.

Pasal 41

BAZNAS Kabupaten mengumpulkan zakat dari Muzakki yang sudah cukup nisab dan haulnya.

Pasal 42

Lingkup kewenangan pengumpulan zakat oleh BAZNAS Kabupaten termasuk harta selain zakat seperti infaq, shadaqah, wakaf, hibah, wasiat, waris, kafarat dan dana sosial keagamaan lainnya.

Bagian Kedua Pendistribusian

Pasal 43

Zakat wajib didistribusikan kepada mustahiq sesuai syariat Islam, yaitu:

a. fakir;

b. miskin;

c. amil;

d. muallaf;

e. riqab;

f. gharim;

g. sabilillah dan h. ibnu sabil.

Pasal 44

Pendistribusian zakat, sebagaimana dimaksud dalam Pasal 42 dilakukan berdasarkan prinsip pemerataan dan keadilan.

Bagian Ketiga Pendayagunaan

Pasal 45

(1) Zakat dapat didayagunakan untuk usaha produktif dalam rangka pemberdayaan fakir miskin dan peningkatan kualitas umat.

(2) Pendayagunaan zakat untuk usaha produktif sebagaimana dimaksud pada ayat (1) dilakukan apabila kebutuhan dasar mustahik telah terpenuhi.

(3) Ketentuan lebih lanjut mengenai pendayagunaan zakat untuk usaha produktif sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Peraturan Menteri.

13 Bagian Keempat

Pengelolaan Infak, Sedekah dan Dana Sosial Keagamaan Lainnya

Pasal 46

(1) Selain menerima zakat, BAZNAS Kabupaten juga dapat menerima infak, sedekah, dan dana sosial keagamaan lainnya.

(2) Pendistribusian dan pendayagunaan infak, sedekah, dan dana sosial keagamaan lainnya sebagaimana dimaksud pada ayat (1) dilakukan sesuai dengan syariat Islam dan dilakukan sesuai dengan peruntukan yang diikrarkan oleh pemberi.

(3) Pengelolaan infak, sedekah, dan dana sosial keagamaan lainnya harus dicatat dalam pembukuan tersendiri.

Bagian Kelima Pelaporan

Pasal 47

(1) BAZNAS Kabupaten wajib menyampaikan laporan secara berkala atas pelaksanaan pengelolaan zakat, infak, sedekah, dan dana sosial keagamaan lainnya kepada BAZNAS Provinsi, Pemerintah Daerah dan DPRD.

(2) Laporan neraca tahunan BAZNAS Kabupaten diumumkan melalui media cetak atau media elektronik.

BAB IX

KEMITRAAN BAZNAS

KABUPATEN DENGAN INSTANSI PEMERINTAH DAN LEMBAGA LAINNYA DALAM PENGELOLAAN ZAKAT

Pasal 48

(1) BAZNAS Kabupaten melakukan kesepakatan dengan pimpinan instansi/lembaga dalam rangka pengelolaan zakat berdasarkan perundang-undangan zakat.

(2) Hubungan kerja sama yang dimaksud ayat (1) diatas adalah hubungan kemitraan untuk mensinergikan pengelolaan zakat secara teknis untuk mencapai tujuan zakat, baik pengumpulan, pendistribusian, pendayagunaan maupun pemberdayaan mustahiq untuk mencapai tujuan zakat.

(3) Prioritas pendayagunaan dana zakat yang diperoleh dari daerah operasional BAZNAS Kabupaten ditujukan untuk pemberdayaan mustahiq yang ada dalam wilayah operasional BAZNAS Kabupaten.

(4) Instansi / lembaga dapat mengajukan usul / permintaan atau saran kepada BAZNAS Kabupaten:

a. mengusulkan nama mustahiq baik perorangan maupun lembaga yang memenuhi syarat mustahiq untuk mendapatkan hak dana zakat berdasarkan program pemberdayaan mustahiq yang ada.

14 b. Instansi / lembaga dapat memberi masukan dan saran-saran program yang berhubungan dengan pengembangan program pemberdayaan mustahiq di Kabupaten.

BAB X PEMBIAYAAN

Pasal 49

Anggaran Kegiatan BAZNAS Kabupaten dalam melaksanakan tugasnya bersumber dari dana Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten, Anggaran Pendapatan dan Belanja Daerah (APBD) Propinsi dan Anggaran Pendapatan Belanja Negara (APBN) dan Hak Amil Zakat.

BAB XI

PEMBINAAN DAN PENGAWASAN Bagian Kesatu

Pembinaan Pasal 50

(1) Dalam rangka tertib organisasi dan tertib pengelolaan terhadap setiap organisasi dan institusi pengelolaan zakat sebagaimana yang diamanatkan Undang-Undang nomor 23 tahun 2011 tentang pengelolaan zakat, maka Kepala Kementerian Agama berkewajiban memberikan perlindungan, pembinaan, pengawasan BAZNAS Kabupaten.

(2) Pembinaan sebagaimana dimaksud pada ayat (1) meliputi fasilitasi, sosialisasi, edukasi dan administrasi.

Pasal 51

Kementerian Agama, berfungsi sebagai motivator, fasilitator, dan koordinator dalam pengelolan zakat, Infaq dan Shodaqoh.

Bagian Kedua Pengawasan

Pasal 52

(1) Pengawasan terhadap pelaksanaan BAZNAS Kabupaten, dilakukan oleh Komisi pengawas.

(2) Pengawasan dapat juga dilakukan oleh Pemerintah Daerah dan DPRD.

(3) Masyarakat muslim dapat berperan serta dalam pengawasan BAZNAS Kabupaten.

15 BAB XII

PERAN SERTA MASYARAKAT Pasal 53

(1) Masyarakat dapat berperan serta dalam pembinaan dan pengawasan terhadap BAZNAS Kabupaten.

(2) Pembinaan sebagaimana dimaksud pada ayat (1) dilakukan dalam rangka:

a. meningkatkan kesadaran masyarakat untuk menunaikan zakat melalui BAZNAS Kabupaten.

b. memberikan saran untuk peningkatan kinerja BAZNAS Kabupaten.

(3) Pengawasan sebagaimana dimaksud pada ayat (1) dilakukan dalam bentuk :

a. Akses terhadap informasi tentang pengelolaan zakat yang dilakukan oleh BAZNAS Kabupaten.

b. Penyampaian informasi apabila terjadi penyimpangan dalam pengelolaan zakat yang dilakukan oleh BAZNAS Kabupaten

BAB XIII

SANKSI ADMINISTRATIF Pasal 54

(1) Pelanggaran terhadap ketentuan sebagaimana dimaksud dalam Pasal 46 ayat (2) dan ayat (3), Pasal 47 ayat (1) dan ayat (2), dikenai sanksi administratif berupa:

a. peringatan tertulis;

b. penghentian sementara dari kegiatan; dan/atau c. Pemberhentian dari anggota BAZNAS Kabupaten.

(2) Ketentuan lebih lanjut mengenai sanksi administrasi sebagaimana dimaksud pada ayat (1) diatur dalam Peraturan Pemerintah.

BAB XIV LARANGAN

Pasal 55

Setiap orang dilarang melakukan tindakan memiliki, menjaminkan, menghibahkan, menjual, dan/atau mengalihkan zakat, infak, sedekah, dan/atau dana sosial keagamaan lainnya yang ada dalam pengelolaannya.

Pasal 56

Setiap orang dilarang dengan sengaja bertindak selaku amil zakat melakukan pengumpulan, pendistribusian, atau pendayagunaan zakat tanpa izin pejabat yang berwenang.

16 BAB XV

KETENTUAN PIDANA Pasal 57

Setiap orang yang dengan sengaja melawan hukum tidak melakukan pendistribusian zakat sesuai dengan ketentuan Pasal 43 dikenai sanksi pidana penjara paling lama 5 (lima) tahun dan/atau pidana denda paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah).

Pasal 58

Setiap orang yang dengan sengaja dan melawan hukum melanggar ketentuan sebagaimana dimaksud dalam Pasal 56 dipidana dengan pidana penjara paling lama 5 (lima) tahun dan/atau pidana denda paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah).

Pasal 59

Setiap orang yang dengan sengaja dan melawan hukum melanggar sebagaimana dimaksud dalam Pasal 57 dipidana dengan pidana kurungan paling lama 1 (satu) tahun dan/atau pidana denda paling banyak Rp.

50.000.000,00 (lima puluh juta rupiah).

Pasal 60

(1) Tindak pidana sebagaimana dimaksud dalam Pasal 58 dan Pasal 59 merupakan kejahatan.

(2) Tindak pidana sebagaimana dimaksud dalam Pasal 60 merupakan pelanggaran.

BAB XVI

KETENTUAN PENYIDIKAN Pasal 61

(1) Pejabat Penyidik POLRI dan Pejabat Pegawai Negeri sipil tertentu di lingkungan Pemerintah Daerah diberi wewenang khusus sebagai Penyidik untuk melakukan penyidikan tindak pidana di bidang Zakat, sebagaimana dimaksud dalam Undang-Undang Hukum Acara Pidana.

(2) Penyidik sebagaimana dimaksud pada ayat (1) adalah pejabat pegawai negeri sipil tertentu di lingkungan Pemerintah Daerah yang diangkat oleh pejabat yang berwenang sesuai dengan ketentuan peraturan perundang- undangan.

17 (3) Penyidik sebagaimana dimaksud pada ayat (1) memberitahukan dimulaikannya penyidikan dan menyampaikan hasil penyidikannya kepada Penuntut Umum melalui Penyidik Pejabat Polisi Negara Republik Indonesia, sesuai dengan ketentuan yang diatur dalam Undang-undang Hukum Acara Pidana.

BAB XVII

KETENTUAN PERALIHAN Pasal 62

Badan Amil Zakat Kabupaten yang telah ada sebelum Peraturan Daerah ini berlaku tetap menjalankan tugas dan fungsinya sebagai BAZNAS Kabupaten berdasarkan Peraturan Daerah ini sampai terbentuknya BAZNAS Kabupaten yang baru sesuai dengan Peraturan Daerah ini.

BAB XVIII

KETENTUAN PENUTUP Pasal 63

Pada saat Peraturan Daerah ini mulai berlaku, Peraturan Bupati Rokan Hulu Nomor 2 tahun 2011 Tentang Pengelolaan Zakat Dalam Wilayah Operasional Badan Amil Zakat Kabupaten Rokan Hulu dicabut dan dinyatakan tidak berlaku.

Pasal 64

Peraturan Daerah ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Daerah ini dengan penempatannya dalam Lembaran Daerah Kabupaten Rokan Hulu.

Ditetapkan di Pasirpengaraian

Pada tanggal 11 Desember 2012

BUPATI ROKAN HULU, ttd

H. A C H M A D Diundangkan di Pasir Pengaraian

Pada Tanggal 11 Desember 2012 SEKRETARIS DAERAH

KABUPATEN ROKAN HULU, ttd

DAMRI

LEMBARAN DAERAH KABUPATEN ROKAN HULU TAHUN 2012 NOMOR 7

18 LAMPIRAN : PERATURAN DAERAH KABUPATEN ROKAN HULU

NOMOR : 7 TAHUN 2012.

TANGGAL : 11 DESEMBER 2012.

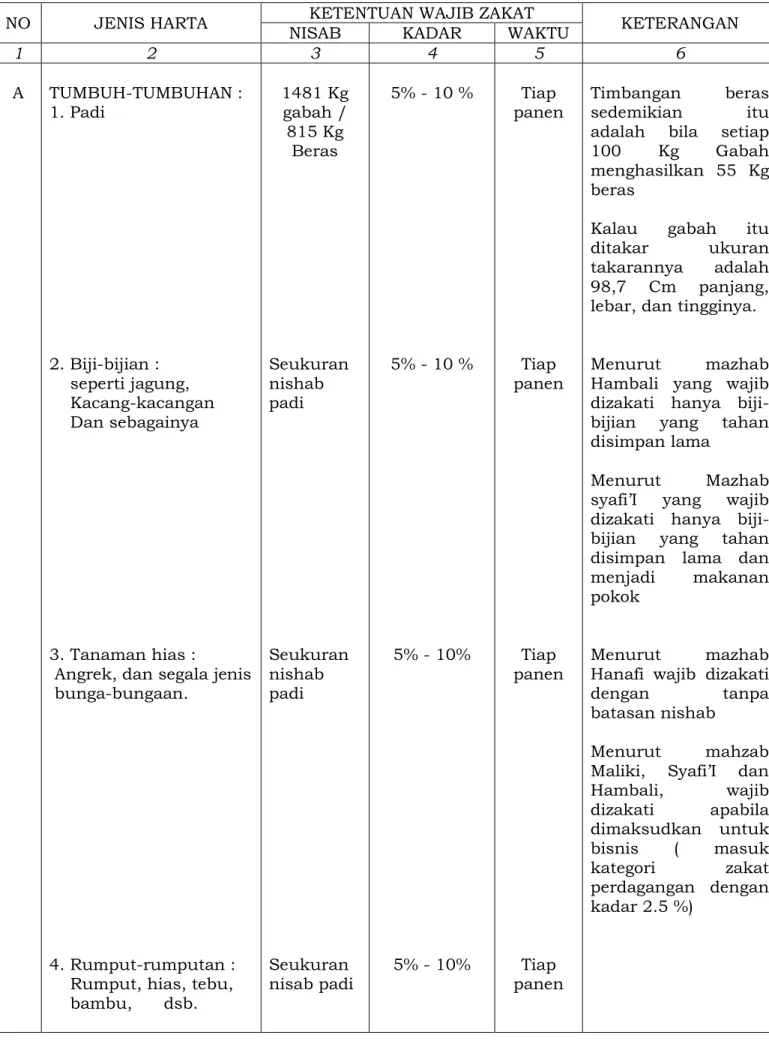

TABEL JENIS ZAKAT DAN PEDOMAN MENGHITUNG ZAKAT SENDIRI

NO JENIS HARTA NISAB KETENTUAN WAJIB ZAKAT KADAR WAKTU KETERANGAN

1 2 3 4 5 6

A TUMBUH-TUMBUHAN :

1. Padi

2. Biji-bijian : seperti jagung, Kacang-kacangan Dan sebagainya

3. Tanaman hias :

Angrek, dan segala jenis bunga-bungaan.

4. Rumput-rumputan : Rumput, hias, tebu, bambu, dsb.

1481 Kg gabah / 815 Kg

Beras

Seukuran nishab padi

Seukuran nishab padi

Seukuran nisab padi

5% - 10 %

5% - 10 %

5% - 10%

5% - 10%

Tiap panen

Tiap panen

Tiap panen

Tiap panen

Timbangan beras sedemikian itu adalah bila setiap 100 Kg Gabah menghasilkan 55 Kg beras

Kalau gabah itu ditakar ukuran takarannya adalah 98,7 Cm panjang, lebar, dan tingginya.

Menurut mazhab Hambali yang wajib dizakati hanya biji- bijian yang tahan disimpan lama

Menurut Mazhab syafi’I yang wajib dizakati hanya biji- bijian yang tahan disimpan lama dan menjadi makanan pokok

Menurut mazhab Hanafi wajib dizakati

dengan tanpa

batasan nishab

Menurut mahzab Maliki, Syafi’I dan Hambali, wajib dizakati apabila dimaksudkan untuk bisnis ( masuk kategori zakat perdagangan dengan kadar 2.5 %)

19 B

5. Buah-buahan : Kurma, mangga,

jeruk, pisang,

kelapa, rambutan, durian, dsb

6. Sayur-sayuran : Bawang, Wortel,

Cabe, dsb

7. segala jenis tumbuh- tumbuhan yang lainnya yang bernilai ekonomis

EMAS DAN PERAK : 1. Emas murni

2.Perhiasan,perabotan/

perlengkapan rumah tangga dari emas

3. Perak

4. Perhiasan, perabotan perlengkapan rumah tangga dari perak.

5. Logam mulia selain perak seperti platina, dan sebagainya

Seukuran nisab padi

Seukuran nisab padi

Seukuran nisab padi

Senilai 85 gram Emas murni Senilai 85 gram emas murni

Senilai 642 Gram perak Seniali 642 Gram perak

Senilai 85 gram emas murni

5% - 10%

5% - 10%

5 % - 10 %

2.5 %

2.5 %

2.5%

2.5%

2.5%

Tiap panen

Tiap panen

Tiap panen

Tiap tahun

Tiap tahun

Tiap tahun

Tiap tahun

Tiap tahun

Menurut mahzab Maliki, Syafi’I dan Hambali, selain kurma dan anggur kering (kismis) wajib dizakati apabila dimaksudkan untuk bisnis (masuk kategori zakat perdagangan dengan kadar zakat 2.5%) Menurut mahzab Maliki, Syafi’I dan Hambali, tidak wajib dizakati. Kecuali dimaksudkan untuk bisnis (masuk kategori zakat perdagangan)

Sesuai pendapat Yusuf Al-Qardawi

Perhiasan yang dipakai dalam ukuran yang wajar dan halal, menurut mahzab Maliki, Syafi’I dan Hambali tidak wajib dizakati

Menurut Mahzab Hanafi Nisabnya senilai 700 gr

Perhiasan yang dipakai dalam ukuran yang wajar dan halal, menurut mahzab Maliki, Syafi’I dan Hambali tidak wajib dizakati.

Menurut mahzab Hanafi, Maliki dan Syafi’I, tidak wajib dizakati kecuali diperdagangkan (diketegorikan zakat perdagangan)

20 C

D

6. Batu Permata seperti Intan, Berlian dan sebagainya

PERUSAHAAN PERDAGANGAN PENDAPATAN DAN JASA :

1. Industri seperti semen, pupuk tekstil dan sebagainya.

2. Usaha perhotelan, hiburan, restoran dan sebagainya.

3. Perdagangan, ekspor/impor, kontraktor, real estate,

percetakan/penerbita n,

swalayan/supermarke t,dsb.

4. jasa, konsultan, notaries,

komisioner,travel, biro, salon,

transportasi, pergudangan, perbengkelan,

akutansi, dokter,dsb.

5. pendapatan, gaji, honorarium, jasa produksi, lembur dan sebagainya.

6. Usaha Perkebunan, Perikanan dan peternakan.

7. Uang, Simpanan, Deposito, Giro, dsb

BINATANG TERNAK 1. Kambing, Domba dan

Kambing Kacang

Senilai 85 Gram emas murni

Senilai 85 Gram emas murni Senilai 85 Gram emas emas murni Senilai 85 Gram emas emas murni

Senilai 85 Gram emas emas murni

Senilai 85 Gram emas emas murni Senilai 85 Gram emas emas murni Senilai 85 Gram emas emas murni

40 – 120 ekor

2,5%

2.5%

2.5%

2.5%

2.5%

2.5%

2.5%

2.5%

1 ekor

domba umur 1 tahun / kambing kacang umur 2 tahun

Tiap tahun

Tiap tahun

Tiap tahun

Tiap tahun

Tiap tahun

Tiap tahun

Tiap tahun

Tiap tahun

Tiap tahun

Sesuai pendapat Yusuf Al-Qardawi.

Setiap bertambah 100 ekor, zakatnya tambah 1 ekor domba umur 1 tahun/

kambing kacang umur 2 tahun

21 E

2. Sapi, Kerbau

3. Kuda

TAMBANG DAN HARTA TERPENDAM

1. Tambang Emas

121 – 200 ekor

30 ekor

40 ekor

sama dengan sapi / kerbau

Senilai 85 gram emas murni

1 ekor

domba umur 1 tahun / kambing kacang umur 2 tahun

1 ekor umur 1 tahun

1 ekor umur 2 tahun

sama dengan sapi/kerbau

2,5%

Tiap Tahun

Tiap Tahun

Tiap Tahun

Tiap Tahun

Ketika memper oleh

Ketika memper oleh

Setiap bertambah 30 ekor zaktanya 1 ekor umur 1 tahun.

Setiap bertambah 40 ekor, zakatnya tambah 1 ekor umur 2 tahun

Setiap bertambah 30 ekor zaktanya 1 ekor umur 1 tahun.

Setiap bertambah 40 ekor, zakatnya tambah 1 ekor umur 2 tahun

Menurut mazhab Maliki, Syafi’I dan Hambali, tidak wajib zakat.

Menurut mazhab hanafi, nisabnya senilai 107,76 gram.

Menurut Yusuf Al- Qordowi, nisabnya senilai 85 gram

Menurut mazhab Hambali, kadar zakatnya 2.5 %.

Menurut mazhab hanafi, kadar zakatnya 20 %

Menurut mazhab Hanafi, nisabnya senilai 700 gram.

Menurut mazhab hambali, kadar zakatnya 20 %.

Menurut mazhab Maliki dan Syafi’I, wajib di zakati apabila

diperdagangkan (dikategorikan zakat perdagangan).

22 2. Tambang Perak

3. Tambang selain emas dan perak seperti platina besi timah tembaga dsb

4. Tambang batu- batuan seperti batu bara, marmer dsb

5. Tambang Minyak Gas

6. Harta terpendam (rikaz)

Senilai 642 gram perak

Senilai nishab emas

Senilai nishab emas

Senilai nishab emas

Senilai nishab emas

2,5 %

2.5 %

2.5 %

2.5 %

20 %

Ketika memper oleh

Ketika memper oleh

Ketika memper oleh

Ketika memper oleh

Ketika memper oleh

Menurut mazhab

hanafi kadar

zakatnya 20 %

Menurut mazhab Hanafi, Maliki dan Syafi’I wajib di zakati apabila

diperdagangkan (dikategorikan zakat perdagangan).

Menurut mazhab

hanafi kadar

zakatnya 20 %

Menurut mazhab Hanafi, Maliki dan Syafi’I wajib di zakati apabila

diperdagangkan (dikategorikan zakat perdagangan).

Menurut mazhab

hanafi kadar

Zakatnya 20%

Menurut mazhab Hanafi, Maliki dan Syafi’I wajib di zakati apabila

diperdagangkan (dikategorikan zakat perdagangan).

Menurut mazhab

hanafi harta

terpendam selain logam tidak wajib dizakati

Menurut Mazhab Maliki dan Syafii selain emas dan perak tidak wajib dizakati.

Menurut mazhab

Hanafi harta

terpendam selain logam tidak wajib dizakati.

23

F ZAKAT FITHRAH Punya

kelebihan makanan untuk keluarga pada hari Idul Fithri

2,5 Kg Pada bulan Ramadh an

Sesuai pendapat

Mahmud Yunus

kadarnya 2,5 Kg

BUPATI ROKAN HULU, ttd

H. A C H M A D