ANALISIS NILAI HASIL TERHADAP INDEKS KINERJA BIAYA DAN WAKTU PADA PEMBANGUNAN FAMBAM ACADEMY SPORT

JAKARTA

PROPOSAL SKRIPSI

Disusun Oleh:

KEVIN ADRIAN SUSILO NIM. 1841320100

PROGRAM STUDI MANAJEMEN REKAYASA KONSTRUKSI JURUSAN TEKNIK SIPIL

POLITEKNIK NEGERI MALANG 2021

i

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR GAMBAR ...iii

DAFTAR TABEL ... iv

DAFTAR LAMPIRAN ... v

BAB I ... 1

PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan Penelitian ... 3

1.5 Manfaat Penelitian ... 4

BAB II ... 5

TINJAUAN PUSTAKA ... 5

2.1 Studi Terdahulu ... 5

2.2 Dasar Teori ... 6

2.2.1 Proyek ... 6

2.2.2 Perencanaan Proyek ... 8

2.2.3 Metode dan Teknik Pengendalian Biaya dan Waktu ... 9

2.2.4 Estimasi Biaya Langsung dan Biaya Tidak Langsung ... 17

BAB III ... 19

METODOLOGI ... 19

3.1 Deskripsi Daerah Proyek ... 19

3.2 Metode Penelitian ... 20

3.3 Pengumpulan Data ... 20

3.4 Teknik Pengumpulan Data ... 21

3.5 Tahapan dan Prosedur Penelitian ... 21

ii

3.6 Diagram Alir Penelitian ... 23 DAFTAR PUSTAKA ... 24 LAMPIRAN DATA ... 25

iii

DAFTAR GAMBAR

2. 1 Hubungan Triple Constrain (Iman Soeharto, 1997:3) ... 8 2. 2 Analisa varians terpadu disajikan Grafik Kurva “S" ... 12

3. 1 Denah Lokasi Proyek ... 19

iv

DAFTAR TABEL

Tabel 2. 1 Analisa Varians Terpadu ... 15

v

DAFTAR LAMPIRAN

Lampiran. 1 Data Proyek ... 25

Lampiran. 2 Rekap RAB ... 27

Lampiran. 3 Rekap RAB Struktur ... 28

Lampiran. 4 Detail RAB Struktur ... 29

Lampiran. 5 Rekap Laporan Prestasi ... 43

Lampiran. 6 Rekap Laporan Mingguan ... 44

Lampiran. 7 Curva "S" ... 48

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Peraturan Presiden Nomor 12 Tahun 2021 Tentang Perubahan Atas Peraturan Presiden Nomor 16 Tahun 2018 Tentang Pengadaan Barang/Jasa Pemerintah. Pasal 1 ayat 30 menyebutkan pekerjaan konstruksi adalah keseluruhan atau sebagian kegiatan yang meliputi pembangunan, pengoperasian, pemeliharaan, pembongkaran, dan pembangunan kembali suatu bangunan.

Pada masa sekarang ini pertumbuhan industri konstruksi tergolong sangat pesat, baik pembangunan skala besar maupun pembangunan skala kecil terjadi setiap tahun.

Terjadinya intensitas pembangunan membuat ketergantungan antara pekerjaan satu dengan pekerjaan yang lain, sehingga memerlukan system pengelolaan yang baik.

Manajemen konstruksi adalah suatu metode atau proses untuk mencapai suatu tujuan proyek secara efektif dan efisien dengan memanfaatkan perencanaan, pengendalian, dan penjadwalan proyek konstruksi. Pengaturan manajemen konstruksi dapat disesuaikan terhadap sumber daya yang dimiliki. Penjadwalan yang baik harus memperhatikan kualitas dan kuantitas sumber daya yang tepat, sehingga dapat mendukung keberhasilan suatu proyek konstruksi. Perencanaan sumber daya meliputi: tenaga kerja (man), peralatan (machine), metode (method), bahan (material), dan uang (money). Sumber daya harus dimanfaatkan semaksimal mungkin agar memperoleh biaya pelaksanaan yang murah dan pada waktu pelaksanaan proyek dapat terselesaikan dengan tepat atau tidak terlambat dari jadwal perencanaan.

Setiap proyek konstruksi memiliki karakteristik berbeda-beda sehingga pada satu proyek tidak akan berulang ke proyek lainnya. Hal ini terjadi akibat dari perbedaan pada kondisi satu proyek dengan proyek lainnya. Perbedaan kondisi alam seperti

2 letak geografis, kondisi cuaca, daerah gempa, kondisi tanah merupakan fakto yang membuat proyek kontruksi menjadi unik yang pastinya membuat perbedaan diantara proyek kontruksi.

Karakteristik suatu proyek menjadikan masalah tersendiri pada pelaksanaan proyek yang akan mempengaruhi waktu terselesaikannya proyek atau proyek menjadi terlambat tidak sesuai dengan rencana awal. Keterlambatan proyek kontruksi tentunya akan mempengaruhi biaya yang akan mengalami pembengkakan. Ada juga beberapa proyek yang mengalami percepatan terhadap waktu selesainya proyek karena kondisi proyek tersebut, sehingga proyek mengalami percepatan dari jadwal perencanaan.

Dalam mengatasi masalah ini perlu adanya manajemen proyek yang lebih baik.

Manajemen proyek yang diperlukan adalah manajemen terhadap waktu, manajemen terhadap mutu, manajemen terhadap biaya dan manajemen terhadap sumber daya manusia (SDM). Dengan menerapkan manajamen proyek dari segi biaya dan waktu memungkinkan tindakan pencegahan terhadap keterlambatan atau biaya lebih terhadap proyek, sehingga proyek dapat berjalan sesuai waktu dan biaya perencanaan.

Untuk mempermudah pengelolaan manajemen proyek dengan baik maka digunakan metode Analisis Nilai Hasil (Earned Value Analisis). Pengendalian proyek menggunakan Analisis Nilai Hasil (Earned Value Analisis) diharapkan mampu memberi perkiraan sejauh mana pelaksanaan proyek berjalan sesuai dengan perencanaan proyek atau rencana kerja. Oleh karena itu, penulis dalam hal ini memilih judul “Analisis Nilai Hasil Terhadap Indeks Kinerja Biaya dan waktu Pada Pembangunan Fambam Academy Sport Jakarta”

3 1.2 Rumusan Masalah

Rumusan masalah diperlukan agar penelitian mempunyai arah dalam pengerjaannya, maka diperlukan rumusan masalah yang dapat ditarik dari latar belakang adalah sebagai berikut:

1. Bagaimana pengendalian waktu pelaksanaan pembangunan struktur Fambam Academy Sport Jakarta ?

2. Bagaimana pengendalian biaya pelaksanaan pembangunan struktur Fambam Academy Sport Jakarta ?

3. Bagaimana analisa factor deviasi pelaksanaan pembangunan struktur Fambam Academy Sport Jakarta ?

1.3 Batasan Masalah

penulisan ini dilakukan dengan beberapa batasan agar mengarah pada latar belakang dan permasalahan yang telah dirumuskan, sehingga diambil batasan masalah sebagai berikut :

1. Data primer dan skunder yang digunakan adalah data pekerjaan struktur pada proyek pembangunan Fambam Academy Sport Jakarta.

2. Analisis mencakup biaya dan waktu pada pembangunan struktur Fambam Academy Sport Jakarta.

3. Hanya membahas biaya dan waktu pelaksanaan struktur, bukan pelaksanaan arsitektur atau finishing.

4. Data RAB sesuai dengan perhitungan proyek.

5. Penyusunan jadwal pelaksanaan menggunakan alat bantu software Ms.project dan Ms. Excel.

1.4 Tujuan Penelitian

Tujuan penulis melakukan penelitian ini adalah :

1. Untuk mengetahui perbedaan antara waktu perencanaan dengan waktu pelaksanaan pembangunan struktur Fambam Academy Sport Jakarta.

4 2. Untuk mengetahui perbedaan antara biaya perencanaan dan biaya

pelaksanaan pembangunan struktur Fambam Academy Sport Jakarta.

3. Untuk mengetahui terjadinya percepatan atau perlambatan pada proyek pembangunan struktur Fambam Academy Sport Jakarta.

1.5 Manfaat Penelitian

Manfaat yang diharapkan penulis setelah melakukan penelitian ini adalah :

1. Memperoleh ilmu pengetahuan terhadap manajemen konstruksi, terutama terhadap analisis nilai hasil yang berhubungan dengan biaya dan waktu pelaksanaan proyek.

2. Mengetahui item pelaksanaan pekerjaan sesuai dengan rencana kerja.

3. Mengetahui actual progress pekerjaan yang telah dicapai.

4. Mengetahui perbandingan biaya perencanaan terhadap biaya pelaksanaan proyek.

5. Mengetahui waktu proyek akan selesai.

6. Memberi pemahaman bahwa manajemen kontruksi yang dilakukan secara sistematis akan memberikan hasil yang maksimal terhadap waktu penyelesaian dan biaya pengeluaran proyek.

5 BAB II

TINJAUAN PUSTAKA 2.1 Studi Terdahulu

Konsep nilai hasil (earner value) merupakan salah satu alat yang digunakan dalam pengelolaan proyek yang mengintegrasikan biaya dan waktu. Konsep Earned Value menyajikan tiga dimensi yaitu penyelesaian fisik dari proyek (The Percent Complete) yang mencerminkan rencana penyerapan biaya (Budgeted Cost), biaya aktual yang sudah dikeluarkan atau yang disebut dengan actual cost serta apa yang didapatkan dari biaya yang sudah dikeluarkan atau yang disebut earned value. Dari ketiga dimensi tersebut, dengan konsep Earned Value, dapat dihubungkan antara kinerja biaya dengan waktu yang berasal dari perhitungan varian biaya dan waktu (Flemming dan Koppelman, 1994 dalam makalah Biemo W. Sumardi et al).

Earned Schedule (ES) analisis adalah suatu terobosan teknis analitis yang berasal dari jadwal, ukuran, kinerja dalam satuan waktu, bukan biaya. Dasar yang sama Earned Value Management (EVM) titik data yang digunakan. Indikator mirip dengan biaya, merupakan turunan dari jadwal yang diperoleh ukuran. Indikator ini, memberikan status dan prediksi kemampuan untuk jadwal, analog dengan biaya.

Karena metrik ini menggunakan langkah-langkah berdasarkan waktu, mereka menambah EVM tradisional dan jadwal terpadu antara nilai dan waktu (Kym Henderson, 2007).

Metode Nilai Hasil (Eaned Value) adalah suatu metode pengendalian yang digunakan untuk mengendalikan biaya dan jadwal proyek secara terpadu. Metode ini memberikan informasi status kinerja proyek pada suatu periode pelaporan dan memberikan informasi prediksi biaya yang dibutuhkan serta waktu untuk penyelesaian seluruh pekerjaan berdasarkan indikator kinerja saat pelaporan (Dewa Ketut Sudarsana, 2008).

6 Berdasarkan kinerja biaya dan waktu, manajer proyek dapat mengidentifikasickinerja keseluruhan proyek maupun paket-paket pekerjaan di dalamnya kemudian memprediksi kinerja biaya dan waktu penyelesaian proyek dengan asumsi bahwa kecenderungan yang terjadi pada saat pelaporan akan terus berlangsung sampai proyek tersebut selesai. Hasil dari evaluasi kinerja proyek tersebut dapat digunakan sebagai early warning jika terdapat inefisiensi kinerja dalam penyelesaian proyek, sehingga dapat dilakukan kebijakan-kebijakan manajemen dan perubahan metode pelaksanaan agar pembengkakan biaya dan keterlambatan proyek dapat dicegah (Biemo W. Sumardi et al, 1994).

Pelaksanaan suatu proyek sangat jarang ditemui suatu proyek yang berjalan tepat sesuai dengan yang direncanakan, umumnya mengalami keterlambatan dari yang direncanakan, baik waktu maupun kemajuan pekerjaan, tetapi ada juga proyek yang mengalami percepatan dari jadwal awal yang direncanakan. Untuk menghindari kerugiaan dalam proyek, kita dapat meramalkan (forecasting) terhadap biaya penyelesaian dengan konsep nilai hasil (earned value analysis) (Hendra Galih, 2010).

2.2 Dasar Teori 2.2.1 Proyek

Proyek merupakan suatu kegiatan yang memiliki peruntukan sumber daya tertentu dengan sebuah ketentuan waktu yang bersyarat dan akan menghasilkan sebuah ciptaan dengan spesifikasi serta mutu dengan kriteria yang ditentukan.

Secara umum terdapat 3 (tiga) indikator yang menunjukkan keberhasilan suatu proyek (Suharto, Iman, 1997), yaitu :

1. On time (tepat waktu), yaitu ketepatan waktu penyelesaian proyek sesuai dengan yang dijadwalkan.

7 2. On specification (tepat spesifikasi / kualitas), dari spesifikasi yang

telah ditentukan, pemilik proyek menginginkan mutu pekerjaan yang bagus.

3. On budget (tepat anggaran / biaya)

Tiga unsur terakhir berkaitan dengan pelaksanaan proyek yang meleset dari cakupan proyek yang seharusnya. Karena kompleksnya tugas, pentingnya proyek dan tingkat pengambilan keputusan dalam menangani suatu proyek diperlukan adanya manajemen proyek. Definisi manajemen proyek adalah aplikasi pengetahuan, ketrampilan, alat, dan teknik dalam aktifitas proyek untuk memenuhi atau melebihi kebutuhan dan harapan stakeholder dari suatu proyek. (Project Management Institute, 1996). Yang berupa proses perencanaan, pengaturan, pengarahan dan pengawasan sumber daya perusahaan dalam waktu yang relatif singkat yang ditentukan untuk memenuhi tujuan dan hasil spesifik (Kezner, Harold, 1995).

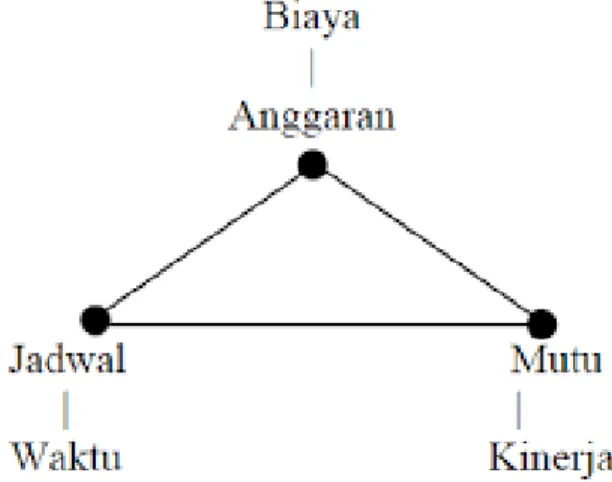

Proses mencapai tujuan ada batasan yang harus dipenuhi yaitu besarnya biaya (anggaran) yang dialokasikan, jadwal, dan mutu yang harus dipenuhi. Ketiga hal tersebut merupakan parameter penting bagi penyelenggara proyek yang sering digabungkan sebagai sasaran proyek. Ketiga batasan diatas disebut sebagai kendala (triple constraint) yaitu:

1. Perkiraan biaya proyek harus sesuai dengan anggaran yang telah tersedia sehingga tidak melebihi taksiran. Untuk proyek-proyek yang melibatkan dana dalam jumlah besar dan jadwal pengerjaan bertahun-tahun, anggarannya tidak hanya ditentukan dalam total proyek, tetapi dipecah atas komponen-komponennya atau perperiode tertentu yang jumlahnya disesuaikan dengan keperluan. Dengan demikian, penyelesaian bagian- bagian proyek harus memenuhi saaran anggaran per periode.

2. Jadwal proyek harus dikerjakan dalam suatu kurun waktu yang ditentukan dan terbatas. Jika tidak, maka akan menimbulkan berbagai dampak negatif.

8 3. Mutu produk atau hasil kegiatan harus memenuhi spesifikasi dan kriteria yang dipersyaratkan, yqang berarti mampu memenuhi tugas yang dimaksudkan atau sering disebut sebagai fit for the intended use.

Ketiga batasan tersebut saling berhubungan, yang berarti jika ingin meningkatkan kinerja produk yang telah disepakati, maka umumnya harus diikuti dengan meningkatnya mutu, yang selanjutnya akan berakibat pada naiknya biaya yang dapat melebihi anggaran yang sudah ditetapkan. Sebaliknya. Jika ingin menekan biaya, maka akan berimbas pada waktu dan mutu yang telah ditetapkan semula (Iman Soeharto, 1997).

2.2.2 Perencanaan Proyek

Proyek harus diselesaikan dalam jangka waktu terbatas sesuai dengan kesepakatan. Apabila proyek tidak ditangani dengan benar, kegiatan dalam proyek akan mengakibatkan munculnya berbagai dampak negatif yang pada akhirnya bermuara pada kegagalan dalam mencapai tujuan dan sasaran yang dicita-citakan.

(Istimawan Dipohusodo, 1995:4).

Gambar 2.1 Hubungan Triple Constrain (Iman Soeharto, 1997:3)

9 Kegiatan yang dilakukan dalam suatu proyek tidak akan bisa sama persis dengan yang sudah dilakukan sebelumnya, sehingga perlu adanya perencanaan proyek yang matang. Merencanakan dan memperkirakan sebuah proyek bukan hal yang mudah, jadi harus berdasarkan teori yang bisa mendukung. Hal ini untuk memudahkan penelusuran masalah apabila proyek tersebut dievaluasi.

2.2.3 Metode dan Teknik Pengendalian Biaya dan Waktu

Upaya pengendalian merupakan proses pengukuran, evaluasi, dan membetulkan kinerja proyek. Untuk proyek konstruksi, ada tiga unsur yang perlu selalu dikendalikan dan diukur, yaitu: kemajuan (progress) yang dicapai dibandingkan terhadap kesepakatan kontrak, pembiayaan terhadap rencana anggaran, dan mutu hasil pekerjaan terhadap spesifikasi teknis. (Istimawan Dipohusodo, 1995:407)

Perkiraan biaya mempunyai peranan yang penting dalam proyek. Pertama, perkiraan biaya bisa digunakan untuk menghitung besarnya biaya yang diperlukan untuk membangun suatu proyek, selanjutnya memiliki spektrum yang luas untuk merencanakan dan mengendalikan sumber daya yang ada sesuai dengan kata perkiraan biaya yang berarti nilai yang didapat tidak dapat akurat atau sesuai 100%

dengan rencana yang ada. ( Iman Suharto, 1997: 12)

Metode pengendalian proyek yang digunakan adalah Metode Pengendalian Biaya dan Waktu Terpadu (Earned Value). Metode ini mengkaji kecenderungan Varian Waktu dan Varian Biaya pada suatu periode waktu selama proyek berlangsung (Iman Suharto, 1997).

2.2.3.1 Earned Value Analysis

Metode Earned Value (nilai hasil) merupakan suatu konsep perhitungan anggaran biaya sesuai dengan pekerjaan yang telah diselesaikan. (budgeted cost of- works perfonned). Dengan kata lain, konsep ini mengukur besamya satuan pekerjaan yang telah selesai, pada waktu tertentu, bila dinilai berdasarkan jurnlah anggaran yang tersedia untuk pekerjaan tersebut. Untuk itu nantinya dapat diketahui hubungan

10 antara yang telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan (Irika, Lenggogeni, 2013)

2.2.3.1.1 Metode Analisis Varians

Metode analisis varians adalah metode untuk mengendalikan aspek biaya dan jadwal suatu kegiatan proyek konstruksi. Dalam metode ini identifikasi dilakukan dengan membandingkan jumlah biaya yang dikeluarkan dengan biaya anggaran.

Analisis Varians dilakukan dengan mengumpulkan informasi kemajuan proyek pada saat pelaporan, dengan menghitung jumlah unit pekerjaan yang telah diselesaikan.

Kemudian dibandingkan dengan perencanaan atau melihat catatan penggunaan sumber daya. Metode ini akan memperlihatkan perbedaan antara biaya pelaksanaan terhadap anggaran dan waktu pelaksanaan terhadap jadwal. (Soeharto, 1998)

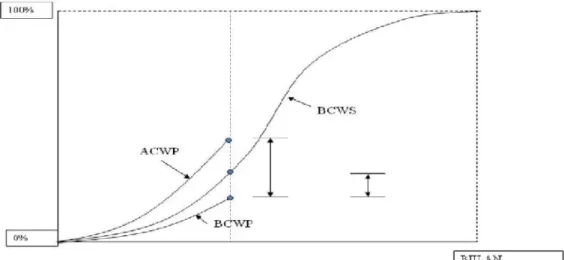

2.2.3.1.2 Varian dengan Grafik Kurva “S”

Grafik merupakan suatu cara lain untuk mempertunjukkan adanya varians seperti pada grafik kurva “S” yang menggambarkan kemajuan volume pekerjaan yang diselesaikan sepanjang siklus proyek. Penyimpangan akan terlihat apabila grafik tersebut terjadi perbandingan dengan grafik yang identic yang tersusun berdasarkan rencana dasar (Iman Soeharto, 1998).

Menurut (Iman Soeharto, 1998) Penggunaan grafik kurva „S” dijumpai dalam hal berikut :

1. Pada analisis kemajuan proyek secara keseluruhan,

2. Penggunaan seperti diatas, tetapi untuk satuan unit pekerjaan atau elemen-elemennya,

3. Pada kegiatan engineering dan pembelian untuk menganalisis persentase (%) penyelesaian pekerjaan, misalnya jam-orang untuk menyiapkan rancangan, produksi gambar, menyususn pengajuan pembelian, terhadap waktu.

4. Pada kegiatan konstruksi, untuk menganalisis pemakaian tenaga kerja atau jam-orang dan juga untuk menganalisis persentase (%) penyelesaian

11 pekerjaan-pekerjaan lain yang dinyatakan dalam unit versus waktu.pemimpin proyek, karena grafik ini dapat dengan jelas menunjukkan kemajuan proyek dalam bentuk yang mudah dimengerti.

2.2.3.1.3 Kombinasi Bagan Balok (Barchart) dan Grafik Kurva “S”

Kombinasi bagan dan grafik kurva S merupakan tonggak kemajuan (milestone). Milestone adalah titik yang dianggap menandai suatu peristiwa yang dianggap penting dalam rangkaian pelaksanaan pekerjaan proyek. Titik Milestone ditentukan pada waktu pembuatan perencanaan dasar yang disipakan sebagai tolak ukur kegiatan pengendalian kemajuan proyek. Penggunaan milestone yang kombinasi bagan dan grafik kurva “S” efektif untuk mengendalikan pembayaran berkala (Iman Soeharto, 1998).

2.2.3.2 Konsep Nilai Hasil (Earned Value)

Menurut (Iman Soeharto, 1998), Konsep Nilai Hasil merupakan konsep untuk peningkatan efektivitas dalam pengendalian suatu kinerja proyek. Konsep ini adalah bagian dari konsep analisis varians .Adanya kelemahan dari metode Analisis Varians adalah hanya menganalisa biaya dan jadwal masing-masing secara terpisah sehingga tidak dapat mengungkapkan masalah kinerja kegiatan yang sedang dilakukan.

Sedangkan dengan metode Konsep Nilai Hasil dapat diketahui kinerja kegiatan yang sedang dilakukan serta dapat meningkatkan efektivitas dalam meningkatkan kegiatan proyek. Dengan memakai asumsi bahwa kecenderungan yang ada dan terungkap pada saat pelaporan akan terus berlangsung, maka metode perkiraan atau proyeksi masa depan proyek, seperti :

1. Dapatkah proyek diselesaikan dengan kondisi yang ada, 2. Berapa besar perkiraan biaya untuk menyelesaikan proyek, 3. Berapa besar keterlambatan/kemajuan akhir proyek.

Konsep Nilai Hasil adalah konsep menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah dilaksanakan atau diselesaikan (budgeted cost of work performed). Bila ditinjau dari jumlah pekerjaan yang

12 diselesaikan berarti konsep ini mengukur besarnya unit pekerjaan yang telah diselesaikan, pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut. Dengan perhitungan ini diketahui hubungan antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran yang telah dikeluarkan (Iman Suharto, 1995).

Nilai Hasil = (% penyelesaian) x (anggaran) Dimana :

1. % penyelesaian yang dicapai pada saat pelaporan, 2. Anggaran yang dimaksud adalah real cost biaya proyek.

2.2.3.2.1 Indikator-indikator yang Dipergunakan

Konsep dasar nilai hasil dapat dipergunakan untuk menganalisis kinerja dan membuat perkiraan pencapaian sasaran. Indikator yang digunakan adalah biaya aktual (actual cost), nilai hasil (earned value) dan jadwal anggaran (planed value).

Keseluruhan rumus diambil dari (Iman Suharto, 1998).

a. Biaya Aktual

Biaya Aktual (Actual Cost = AC) Actual Cost of Work Performed (ACWP) adalah jumlah biaya aktual pekerjaan yang telah dilaksanakan pada kurun

Gambar 2.2 Analisa varians terpadu disajikan Grafik Kurva “S"

13 waktu pelaporan tertentu. Biaya ini diperoleh dari data keuangan proyek pada tanggal pelaporan (misalnya pada akhir bulan), yaitu catatan segala pengeluaran biaya aktual dari paket kerja atau kode akuntansi termasuk perhitungan overhead dan lain-lain. Jadi AC merupakan jumlah aktual dari penghargaan atau dana yang digunakan untuk melaksanakan pekerjaan pada kurun waktu tertentu (Iman Suharto, 1998).

b. Nilai Hasil

Nilai Hasil (Earned Value = EV) Budgeted Cost of Work Performed (BCWP) adalah nilai pekerjaan yang telah selesai terhadap anggaran yang disediakan untuk melaksanakan pekerjaan tersebut. Bila angka AC dibandingkan dengan EV akan terlihat perbandingan antara biaya yang telah dikeluarkan untuk pekerjaan yang terlaksana terhadap biaya yang seharusnya dikeluarkan (Iman Suharto, 1998).

c. Jadwal Anggaran

Jadwal Anggaran (Planned Value = PV) Budgeted Cost of Work Schedule (BCWS) menunjukkan anggaran untuk suatu paket pekerjaan yang disusun dan dikaitkan dengan jadwal pelaksanaan. Di dalam Jadwal Anggaran terjadi perpaduan antara biaya, jadwal dan lingkup kerja, dimana pada setiap elemen pekerjaan telah diberi alokasi biaya dan jadwal yang dapat menjadi tolak ukur pelaporan pelaksanaan pekerjaan (Iman Suharto, 1998).

d. Varians Biaya dan Jadwal Terpadu

Menurut (Iman Suharto, 1998), menganalisis kemajuan proyek dengan analisis varians sederhana dianggap kurang mencukupi, karena metode ini tidak mengintegrasikan aspek biaya dan jadwal. Untuk mengatasi hal tersebut indikator PV, EV dan AC digunakan dalam menentukan Varians Biaya / Cost Varians (CV) dan Varians Jadwal / Schedule Varians (SV) diinformasikan sebagai berikut :

Varians Biaya (CV) = EV- AC atau CV = BCWP - ACWP Dimana CV :

14 Negative (-) = Cost Overrun (biaya di atas rencana)

Nol (0) = sesuai biaya

Positive (+) = Cost Underrun (biaya dibawah renacana) Varians Jadwal (SV) = EV-PV atau SV = BCWP - BCWS

Dimana SV :

- Negative (-) = terlambat dari jadwal - Nol (0) = tepat waktu

- Positive (+) = lebih cepat dari jadwal

Kriteria untuk kedua indikator di atas baik SV (Schedule Varians) dan CV (Cost Varians) ditabelkan oleh Imam Soeharto seperti di bawah ini

Varians Jadwal SV=BCWP - BCWS

Varians Biaya

CV= BWCP - ACWP

Keterangan

Nol Positive Pekerjaan terlaksana tepat

sesuai jadwal dengan biaya lebih rendah daripada jadwal

Positive Nol Pekerjaan terlaksana tepat

sesuai anggaran jadwal dengan biaya lebih rendah daripada Anggaran

Nol Nol Pekerjaan terlaksana sesuai

jadwal dan anggaran

Negatif Negatif Pekerjaan selesai terlambat

dan menelan biaya lebih tinggi daripada anggaran

Negatif Nol Pekerjaan selesai terlambat

dan menelan biaya sesuai

15 anggaran

Positive Negatif Pekerjaan selesai lebih cepat daripada rencana dengan menelan biaya diatas anggaran

Sumber: Manajemen Proyek Dari Konseptual Sampai Operasional, Iman Suharto, 1998

Tabel 2.1 Analisa Varians Terpadu

e. Indeks Produktivitas Dan Kinerja

Pengelola proyek seringkali ingin mengetahui penggunaan sumber daya, yang dapat dinyatakan sebagai indeks produktivitas atau indeks kinerja. Indeks kinerja ini terdiri dari indeks kinerja biaya (Cost Performance Index = CPI) dan indeks kinerja jadwal (Schedule Performance Index = SPI).

Indeks kinerja biaya (CPI) = EV/AC atau CPI = BCWP/ACWP Indeks kinerja jadwal (SPI) = EV/PV atau SPI = BCWP/BCWS

Menurut (Iman Suharto, 1998), angka indeks kinerja dapat ditinjau lebih lanjut sebagai berikut :

- Indeks kinerja < 1, berarti pengeluaran lebih besar daripada anggaran atau waktu pelaksanaan lebih lama dari jadwal yang direncanakan. Bila anggaran dan jadwal sudah dibuat secara realistis, maka berarti ada sesuatu yang tidak benar dalam pelaksanaan kegiatan.

- Indeks kinerja > 1, maka kinerja penyelenggaraan proyek lebih baik dari perencanaan, dalam arti pengeluaran lebih kecil dari anggaran atau jadwal lebih cepat dari rencana.

- Indeks kinerja makin besar perbedaannya dari angka 1, maka makin besar penyimpangannya dari perencanaan dasar atau anggaran. Bahkan bila didapat angka yang terlalu tinggi berarti prestasi pelaksanaan

16 pekerjaan sangat baik, perlu pengkajian lebih dalam apakah mungkin perencanaannya atau anggaran yang justru tidak realistis.

f. Proyeksi Pengeluaran Biaya Dan Jangka Waktu Penyelesaikan Proyek (Iman Suharto, 1998) membuat prakiraan biaya atau jadwal penyelesaian proyek berdasarkan atas indikator yang diperoleh saat pelaporan akan memberikan petunjuk besarnya biaya pada akhir proyek (Estimasi At Completion = EAC) dan prakiraan waktu penyelesaian proyek (Estimate At Schedule = EAS). Prakiraan biaya atau jadwal bermanfaat karena memberikan peringatan dini mengenai hal-hal yang akan terjadi pada masa yang akan datang, bila kecenderungan yang ada pada saat pelaporan tidak mengalami perubahan. Bila pada pekerjaan tersisa dianggap kinerjanya tetap seperti pada saat pelaporan, maka prakiraan biaya untuk pekerjaan tersisa (ETC) adalah : ETC = (BAC BCWP) / CPI

EAC = ACWP ETC

Sedangkan prakiraan waktu penyelesaian seluruh pekerjaan : ETS = (sisa waktu) / SPI

EAC = ACWP ETC Dimana :

BAC (Budgeted At Completion) = Anggaran Biaya proyek Keseluruhan SPI (Schedule Performance Index) = Indeks Kinerja Jadwal

CPI (Cost Performance Index) = Indeks Kinerja Biaya

ETC (Estimate Temporary Cost) = Prakiraan Biaya Untuk Pekerjaan Tersisa EAC (Estimate Temporary Cost) = Prakiraan Total Biaya Proyek

ETS (Estimate Temporary Schedule) = Prakiraan Waktu Untuk Pekerjaan Yang Tersisa

EAS (Estimate At Schedule) = Prakiraan Total Waktu Proyek

17 Sedangkan :

BAC (Budgeted At Completion) = Anggaran Biaya Proyek Keseluruhan

SPI (Schedule Performance Index) = Indeks Kinerja Jadwal CPI (Cost Performance Index) = Indeks Kinerja Biaya

ETC (Estimate Temporary Cost) = Prakiraan Biaya Untuk Pekerjaan Tersisa EAC (Estimate Temporary Cost) = Prakiraan Total Biaya Proyek

ETS (Estimate Temporary Schedule) = Prakiraan Waktu Untuk Pekerjaan Yang Tersisa

EAS (Estimate At Schedule) = Prakiraan Total Waktu Proyek

2.2.4 Estimasi Biaya Langsung dan Biaya Tidak Langsung 2.2.4.1 Biaya Langsung

Biaya langsung adalah biaya yang dikeluarkan untuk material, tenaga kerja, peralatan, dan jasa subkontraktor. Pekerjaan subkontraktor adalah paket kerja yang terdiri dari jasa dan material yang disediakan oleh subkontraktor.

Inti dari prakiraan biaya secara detail adalah yang didasarkan pada penentuan jumlah material, tenaga kerja, peralatan dan jasa subkontaktor yang merupakan bagian terbesar dari total biaya proyek yaitu berkisar 85% yang terdiri dari biaya peralatan sebesar 20-25%, material curah 20-25%, biaya konstruksi di lapangan yaitu tenaga kerja, material, jasa subkontraktor 45-50% (George J. Ritz, 1994).

Pada estimasi biaya pembelian material dan peralatan diperlukan penentuan spesifikasi, sumber material, tata cara pembayaran, ongkos pengiriman, pembongkaran, garansi atau jaminan pengiriman, jangka waktu pembayaran (Frederick, 1997).

18 Biaya peralatan bisa berupa biaya sewa ataupun biaya pembelian peralatan konstruksi sebagai sarana untuk pelaksanaan pekerjaan. Biaya tenaga kerja meliputi tenaga kerja lapangan, sedangkan tenaga ahli termasuk ke dalam biaya overhead lapangan dan merupakan biaya tidak langsung.

2.2.4.2. Biaya Tidak Langsung

Biaya tak langsung pada umumnya disebut juga biaya overhead yang terdiri dari biaya overhead lapangan dan overhead kantor. Overhead lapangan meliputi semua biaya untuk operasi aktivitas pekerjaan di lapangan yang tidak termasuk di dalam biaya langsung. Biaya tidak langsung lapangan berkisar 8-12% dari total biaya konstruksi, sedangkan biaya overhead kantor 3-5% dari total biaya konstruksi (Geoge J. Ritz, 1994).

19 BAB III

METODOLOGI 3.1 Deskripsi Daerah Proyek

Proyek pembangunan Fambam Academy Jakarta berlokasi di Jalan Karet Sawah no. 216 Karet Kuningan Jakarta Selatan. Proyek Fambam Sport Jakarta Academy merupakan proyek pembangunan sekolah berbasis olahraga yang diperuntukkan kepada anak-anak berusia 6 (Enam) bulan hingga 14 (Empat Belas) tahun. Proyek pembangunan Fambam Sport Academy berada di lahan seluas 3.675 m3 dengan lokasi proyek yang cukup strategis. Proyek ini dikelilingi oleh berbagai pusat perkantoran, apartemen, dan berbagai pusat perbelanjaan disekitarnya. Bangunan ini didesain memiliki dua tipe banguan gedung dengan dilatasi, terdiri 3 lantai pada gedung A dan 10 lantai pada gedung B (Ground Floor – Upper Roof). Proyek ini memiliki waktu pengerjaan keseluruhan yaitu selama 721 hari yang dengan kontrak sebesar Rp. 53.000.000.000,00 dengan tipe kontrak Lump Sum.

3. 1 Denah Lokasi Proyek

20

3.2 Metode Penelitian

Metode penelitian adalah langkah ilmiah untuk mendapatkan data hasil dari suatu masalah atau kasus yang dialami. Metode penelitian dimanfaatkan untuk membuktikan atau menguji kebenaran yang telah ada, sehingga memperoleh pengetahuan atau penemuan baru. Metode penelitian digunakan sebagai dasar atas langkah-langkah berurutan yang didasarkan pada tujuan penelitian dan menjadi suatu instrumen yang digunakan untuk menarik kesimpulan, sehingga dapat diperoleh penyelesaian yang diharapkan untuk mencapai keberhasilan penelitian.

Pada penelitian ini diambil metode penelitian yaitu deskriptif kualitatif. Dimana pada penelitian ini dimulai dari pengumpulan data yang ada dan kemudian dianalisis menggunakan beberapa teori yang relevan sehingga memperoleh hasil. Analisa data pada penelitian ini menggunakan metode analisis dan deskriptif. Analisis berarti proses pengolahan data untuk mendapatkan hasil, sehingga pada akhirnya dapat dibuat kesimpulan. Sedangkan deskriptif berarti pemaparan masalah yang telah terjadi atau sudah ada pada objek yang diteliti. Konsep Nilai Hasil (Earned Value Analisis) pada penelitian ini mengacu pada Varian jadwal dan varian biaya pada periode tertentu suatu proyek yang berlangsung.

3.3 Pengumpulan Data

Untuk mendukung analisis tersebut, penulis mengambil contoh sebagai studi kasus pada pelaksanaan pembangunan struktur Fambam Academy Sport Jakarta.

Dalam mempermudah melakukan analisis maka data-data yang diperlukan dan berkaitan langsung dengan proyek antara lain :

a. Data Primer

Data primer adalah data yang diperoleh atau dikumpulkan oleh peneliti secara langsung dari sumber datanya (Sandu Situyo & M. Ali Sodik, 2015). Pada penelitian ini penulis memperoleh data primer melalui proses wawancara kepada pihak proyek secara langsung untuk mendapatkan

21 kebutuhan data yang diperlukan. Penulis juga melakukan pengamatan langsung di lapangan untuk memenuhi kebutuhan data primer.

b. Data Sekunder

Data sekunder adalah data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang telah ada (peneliti sebagai tangan kedua) (Sandu Situyo & M. Ali Sodik, 2015). Data sekunder yang dibutuhkan sebagai berikut :

1. Time Schedule

2. Rekapitulasi Anggaran Biaya 3. Laporan mingguan proyek

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data adalah teknik atau metode yang digunakan untuk mengumpulkan data-data yang diperlukan. Pada penelitian ini data-data yang dibutuhkan meliputi time schedule, rekapitulasi anggaran biaya, laporan mingguan/harian proyek. Data tersebut diperoleh dari pihak pelaksana proyek dalam hal ini langsung dari project manager pada saat pembangunan proyek tersebut.

3.5 Tahapan dan Prosedur Penelitian

Tahapan dan prosedur penelitian merupakan langkah-langkah secara urut dalam melakukan analisis data. Dibutuhkan langka kerja yang sistematis dan logis sesuai dengan teori permasalahan, sehingga akan mendapatkan hasil analisis yang maksimal.

Tahapan dalam penelitian ini adalah sebagai berikut : a. Tahap Persiapan

Tahap persiapan merupakan pengenalan dan identifikasi masalah dari ide atau gagasan dari objek penelitian. Gagasan tersebut diperkuat dengan studi pustaka yang akan menghasilkan rumusan masalah, tujuan

22 penelitian, dan metode yang dipakai. Hasil perumusan tersebut akhirnya dituangkan pada latar belakang dan batasan masalah.

b. Tahap pengambilan data

Pengumumpulan data berupa data primer yang langsung dari sumber atau objek penelitian dan data sekunder yang berasal dari referensi atau jurnal yang dikumpulkan dan akan dicantumkan pada proses perhitungan.

c. Tahap analisis dan pengolahan data

Pada tahap ini data yang tersedia dilakukan perhitungan terkait dasar analisis yaitu ACWK, BCWP, BCWS, CV, CPI, SPI, dan forecasting terhadap waktu meliputi ETS, ETC, EAS, dan EAC.

d. Tahap Kesimpulan

Disebut tahap kesimpulan karena data-data yang terlah dianalisis dibuat kesimpulan yang berdasarkan pada tujuan penelitian.

23 3.6 Diagram Alir Penelitian

Mulai

Study Pustaka

Identifikasi Masalah

Latar Belakang Masalah

Rumusan Masalah

Batasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Pengumpulan Data

Menghitung ACWP Menghitung BCWS Menghitung BCWS

Menghitung CV Menghitung SPI Menghitung CPI

Menghitung ETC Menghitung EAC

Pembahasan Kesimpulan dan Saran

Selesai

24 DAFTAR PUSTAKA

Peraturan Presiden Nomor 12 Tahun 2021 Tentang Perubahan Atas Peraturan Presiden Nomor 16 Tahun 2018 Tentang Pengadaan Barang/Jasa Pemerintah Iman Soeharto, 1998. Manajemen Proyek Dari Konseptual Sampai Operasional, Erlangga, Jakarta

Irika Widiasantri dan Linggogeni, 2013. Manajemen Konstruksi. Penerbit Rosda, Bandung

Abrar Husen. (2001), Manajemen Proyek, Perencanaan, Penjadwalan, &

Pengendalian Proyek, Penerbit Andi, Yogyakarta

Henderson,Kym. 2007. A Breakthrought Extension to Earned Value Management, Sydney Australia

George J. Ritzt, 1994. Total Construction Project Management, McGraw Hill Inc, Singapore

Sudarsana, Dewa Ketut. 2008. Pengendalian Biaya dan Jadwal Terpadu pada Proyek Konstruksi. Jurnal Ilmiah Teknik Sipil Vol. 12 No.2.2.

Bueche, Frederick J. 1997. Schaum‟s Outline of Theory and Problem of Callege physics. Jilid 9. Newyork : Mc-Graw Hill

25 LAMPIRAN DATA

Lampiran.1 Data Proyek

1. Nama Proyek : PEMBANGUNAN FAMBAM ACADEMY

JAKARTA

2. Nama Pekerjaan : Struktur Arsitektur Mekanikal Elektrikal dan Plumbing

3. Letak lokasi : Jl. Karet Sawah no 216 Karet Kuningan Jakarta 4. Pemilik Proyek : PT. BINTANG KUNINGAN REALTY

5. Jenis bangunan : Gedung bertingkat dengan struktur beton bertulang.

6. Jumlah Bangunan : Dua bangunan dengan deletasi 7. Luas lahan : 3,675 m2

8. Luas lantai : 1698 m2 ( termasuk Parkir )

9. Luas total lantai : 12.025 m2 m2 ( termasuk Basement dan Roof top )

10. Ketinggian Maksimum : 47 m termasuk Roof Top

11. Ruang utility dan fungsi : Lantai Basement ( Ruang Utilitas, Musholla) Lantai Ground Floor ( Dry Play Ground, Kindergarten, Changing room, Staf room, Playground, Lobby, parkir, R Genset, R.

Kontrol, Pool )

Lantai 2 ( Lobby, Class, Kid Gym, DayCare, Kitchen, Open Plan Caffe)

Lantai 3 ( Lobby, Gymnastik, Martial Art, Court 1, Dance, Ballet, Play zone, Waiting Lounge, Atelier, Baby‟s room, Toilet, Outdoor Court1, Court 3)

Lantai 4 ( Lobby, Court 2, Beauty, Toilet )

26 Lantai 4 mezzanin ( maintenance Suspen)

Lantai 5 ( Lobby, RoofTop. Fitstop, Toilet ) Lantai 6 ( Lobby, Void to Roof Court 1.

Fitstop, Jogging Track Indoor, Toilet )

Lantai 7 ( Lobby, Fun Room, E-Sport, Court 4)

Lantai 8 ( Lobby, Rental Space, Void )

Roof Top ( Lobby, Roof To Roof, Outdoor Court 2 )

Upper Roof ( LMR, Dak, Void ) 12. Periode Project : 15 Oktober 2019 – 05 Oktober 2022

27 Lampiran.2 Rekap RAB

28 Lampiran.3 Rekap RAB Struktur

29 Lampiran.4 Detail RAB Struktur

30

31

32

33

34

35

36

37

38

39

40

41

42

43 Lampiran.5 Rekap Laporan Prestasi

44 Lampiran.6 Rekap Laporan Mingguan

45

46

47

48 Lampiran.7 Curva "S"

49