21

Penelitian ini menggunakan jenis penelitian eksplanasi asosiatif.

Penelitian ini bertujuan mengetahui hubungan antara dua variabel atau lebih.

Dengan demikian dapat digambarkan hubungan antara variabel bebas dan variabel terikat. Penelitian asosiatif dalam penelitian ini dimaksudkan untuk mendapatkan pengaruh Return On Asset, Net Profit Margin, Earning per Share, dan Price Earning Ratio terhadap Return Saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

B. Populasi dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah semua perusahaan pertambangan yang telah terdaftar di Bursa Efek Indonesia. Pemilihan sampel penelitian dilakukan dengan menggunakan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representative pada perusahaan pertambangan kuartal I-2018, kuartla II-2018, kuartal III-2018 serta menerbitkan laporan keuangan kuartal I hingga III untuk tahun buku 2018 sesuai dengan kriteria yang ditentukan.

Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut:

1. Perusahaan yang sahamnya termasuk dalam indeks pada periode kuartal I-

2018, kuartal II-2018, kuartal III-2018 di Bursa Efek Indonesia.

2. Perusahaan menerbitkan laporan keuangan selama periode pengamatan.

Laporan keuangan yang digunakan sebagai sampel adalah laporan keuangan dari kuartal pertama hingga ketiga untuk tahun 2018.

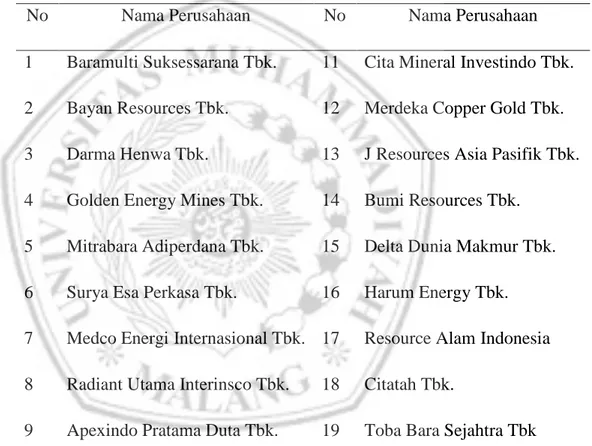

Berdasarkan kriteria pemilihan sampel pada penelitian ini, maka berikut ini adalah perusahaan yang telah memenuhi kriteria dalam penelitian ini:

Tabel 3.1 Sampel Penelitian

No Nama Perusahaan No Nama Perusahaan

1 Baramulti Suksessarana Tbk. 11 Cita Mineral Investindo Tbk.

2 Bayan Resources Tbk. 12 Merdeka Copper Gold Tbk.

3 Darma Henwa Tbk. 13 J Resources Asia Pasifik Tbk.

4 Golden Energy Mines Tbk. 14 Bumi Resources Tbk.

5 Mitrabara Adiperdana Tbk. 15 Delta Dunia Makmur Tbk.

6 Surya Esa Perkasa Tbk. 16 Harum Energy Tbk.

7 Medco Energi Internasional Tbk. 17 Resource Alam Indonesia 8 Radiant Utama Interinsco Tbk. 18 Citatah Tbk.

9 Apexindo Pratama Duta Tbk. 19 Toba Bara Sejahtra Tbk 10 SMR Utama Tbk. 20 Golden Eagle Energy Tbk.

Sumber : Data Penelitian (Diolah)

C. Definisi Operasional dan Pengukuran Variabel

1. Variabel Independen Pengungkapan Return On Asset (ROA)

Return On Asset (ROA) Menurut Kasmir (2012:201) adalah rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Selain itu, ROA memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan (laba).

𝐑𝐎𝐀 = 𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡 𝐬𝐞𝐭𝐞𝐥𝐚𝐡 𝐏𝐚𝐣𝐚𝐤

𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭 × 𝟏𝟎𝟎%

2. Variabel Independen Pengungkapan Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan cara menhitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini bisa dilihat secara langsung pada analisis common size untuk laporan laba rugi. Rasio ini bisa diinterprestasikan juga sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi) di perusahaan pada periode tertentu (Hanafi dan Halim, 2009). Rasio ini bisa di hitung sebagai berikut :

𝑵𝑷𝑴 = 𝑳𝒂𝒃𝒂 𝑩𝒆𝒓𝒔𝒊𝒉 𝒔𝒆𝒕𝒆𝒍𝒂𝒉 𝒑𝒂𝒋𝒂𝒌

𝑷𝒆𝒏𝒋𝒖𝒂𝒍𝒂𝒏 𝑩𝒆𝒓𝒔𝒊𝒉 × 𝟏𝟎𝟎%

3. Variabel Independen Pengungkapan Earning Per Share (EPS)

Menurut Kasmir (2010:89) Earning per Share merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Pendapatan bersih perusahaan selama setahun dibagi dengan jumlah rata-rata lembar saham yang beredar, dengan pendapatan bersih tersebut dikurangi dengan saham preferen yang diperhitungkan untuk tahun tersebut.Rumus yang digunakan adalah sebagai berikut.

EPS = 𝒍𝒂𝒃𝒂 𝒃𝒆𝒓𝒔𝒊𝒉 𝒔𝒆𝒕𝒆𝒍𝒂𝒉 𝒑𝒂𝒋𝒂𝒌−𝒅𝒆𝒗𝒊𝒅𝒆𝒏 𝒋𝒖𝒎𝒍𝒂𝒉 𝒔𝒂𝒉𝒂𝒎 𝒚𝒂𝒏𝒈 𝒃𝒆𝒓𝒆𝒅𝒂𝒓

4. Variabel Independen Pengungkapan Price Earning Ratio (PER) Menurut Brigham dan Houston (2010) Price Earning Ratio merupakan salah satu ukuran paling besar dalam analisis saham secara fundamental dan bagian dari rasio penilaian untuk mengevaluasi laporan keuangan. Price earning ratio bermanfaat untuk melihat bagaimana pasar menghargai kinerja saham suatu perusahaan terhadap kinerja perusahaan yang tercermin dalam laba per saham. Rumus yang digunakan menurut Brigham dan Houston (2010) yaitu:

PER = 𝑯𝒂𝒓𝒈𝒂 𝑺𝒂𝒉𝒂𝒎

𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝑷𝒆𝒓 𝑺𝒉𝒂𝒓𝒆

5. Variabel Dependent Pengungkapan Return Saham

Return saham merupakan imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukannya (Tandelin, 2010).

Variabel dependen dalam penelitian ini adalah return saham yang diproksikan dengan Cummulative Abnormal Return (CAR). Abnormal return adalah selisih antara return sesungguhnya yang terjadi (realized return) dan return yang diharapkan (expected return) (Hartono, 2003).

Abnormal return ini dihitung dengan cara:

Keterangan:

AR

i,t= abnormal return sekuritas ke-i pada periode peristiwa

ke-t

R

i,t= return sesungguhnya yang terjadi untuk sekuritas ke-i

pada periode peristiwa ke-t

P

t= harga penutupan saham sekuritas i pada waktu t P

t-1= harga penutupan saham sekuritas i pada waktu t-1 E[R

i,t] = return

ekspektasi sekuritas ke-i untuk periode peristiwa ke-tIHSG

t= Indeks Harga Saham Gabungan sekuritas i pada waktu t

IHSG

t-1= Indeks Harga Saham Gabungan sekuritas i pada waktu t-1

Abnormal Return (AR) merupakan selisih antara return sesungguhnya dengan return ekspektasi. Return sesungguhnya adalah return yang terjadi pada waktu ke-t yang merupakan selisih harga sekarang

P

t– P

t-1R

i,t=

P

t-1IHSG

t– IHSG

t-1E[R

i,t] =

IHSG

t-1AR

i,t= R

i,t– E[R

i,t]

(Hartono, 2003)

relatif terhadap harga saham sebelumnya. Sedangkan return ekspektasi merupakan return yang harus diestimasi (Jogiyanto, 2013).

D. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder dan time series, yang dikumpulkan dari website IDX dan website Finance yang meliputi:

• Daftar saham yang terdaftar di Bursa Efek Indonesia pada kuartal I-2018, kuartal II-2018, kuartal III-2018.

• Harga penutupan saham (closing price) tanggal 31 Maret, 30 Juni, 30 September untuk tahun 2018.

• Laporan keuangan perusahaan pertambangan pada kuartal I-2018, kuartal II-2018, kuartal III-2018.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan menggunakan dokumentasi dengan cara mengumpulkan data keuangan kuartalan perusahaan-perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

F. Teknik Analisis Data

Peneliti menggunakan analisis regresi berganda. Analisis regresi ini dapat

digunakan untuk memperoleh gambaran yang menyeluruh mengenai hubungan

antara variabel dependen dan independen secara menyeluruh baik secara

simultan atau secara parsial. Sebelum melakukan uji regresi linier berganda,

metode ini mensyaratkan untuk melakukan uji asumsi klasik guna

mendapatkan hasil terbaik (Ghozali, 2016). Dalam penggunaan regresi

berganda, pengujian hipotesis harus menghindari adanya kemungkinan

penyimpangan asumsi-asumsi klasik. Tujuan pemenuhan asumsi klasik ini dimaksud agar variabel independen sebagai estimator atas variabel dependen tidak mengalami bias.

1. Uji Asumsi Klasik

Penelitian ini menggunakan data sekunder. Untuk mendapatkan ketepatan model yang akan dianalisis, perlu dilakukan pengujian atas beberapa persyaratan asumsi klasik yang mendasari model regresi. Ada beberapa langkah untuk menguji model yang akan diteliti, antara lain:

a. Uji Normalitas

Untuk mengetahui normalitas populasi suatu data dapat dilakukan dengan menggunakan analisis grafik. Pada analisis regresi ini, metode yang digunakan adalah normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal (Ghozali, 2016).

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik dengan melihat histogram dari residualnya (Ghozali, 2016). Dasar untuk mengambil keputusan adalah sebagai berikut:

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi tersebut memenuhi asumsi normalitas.

• Jika data menyebar menjauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal tidak menunjukkan pola distribusi

normal, maka model regresi tersebut tidak memenuhi asumsi normalitas.

Selain menggunakan uji normalitas, untuk menguji normalitas data dapat juga menggunakan uji statistik Kolmogorov Smirnov (K- S) yang untuk data berdistribusi normal dan hipotesis alternatif (Ha) untuk data tidak berdistribusi normal.

b. Uji Multikolinieritas

Menurut Ghozali (2016), uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel independen. Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi, dapat dilihat dari tolerance value dan variance inflation factor (VIF). Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance). Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance <

0,10 atau sama dengan nilai VIF > 10.

c. Uji Heteroskedastisitas

Menurut Ghozali (2016), pengujian ini bertujuan untuk menguji

apakah dalam model regresi ini terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan lain. Model regresi yang

baik adalah terjadi homokesdastisitas. Untuk mendeteksi adanya

heterokesdastisitas dari tingkat signifikansi dapat digunakan Uji

Glejser. Jika tingkat signifikansi berada di atas 5 persen berarti tidak

terjadi heterokesdastisitas tetapi jika berada di bawah 5 persen berarti terjadi gejala heterokesdastisitas. Grafik Scatterplot juga dapat digunakan untuk menentukan heterokesdastisitas. Jika titik-titik yang terbentuk menyebar secara acak baik di atas atau di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokesdastisitas pada model yang digunakan.

d. Uji Autokorelasi

Uji Autikorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode (t-1) dalam model regresi. Jika terdapat korelasi maka model tersebut mengalami masalah autokorelasi. Model regresi yang baik adalah model yang bebas dari autokorelasi. Untuk mendeteksi autokorelasi dapat dilakukan uji statistik Durbin –51Watson (DW test) (Ghozali, 2016).

Untuk mengambil keputusan ada tidaknya auto korelasi ada pertimbangan yang harus dipatuhi, antara lain:

• Bila nilai DW terletak diantara batas atas (du) dan (4-du), maka koefisien autokorelasi = 0, berarti tidak ada autokorelasi.

• Bila nilai DW lebih rendah daripada batas bawah (dl) maka koefisien autokorelasi >0, berarti ada autokorelasi positif.

• Bila nilai DW lebih besar dari (4-dl) maka koefisisen autokorelasi

<0, berarti terjadi autokorelasi negatif.

• Bila nilai DW terletak antara (du) dan (dl) atau DW terletak antara

(4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

2. Analisis Regresi Berganda

Penelitian ini menggunakan model regresi berganda dalam menganalisis data. Model ini digunakan untuk mengetahui seberapa besar pengaruh variable independen terhadap variabel dependen yaitu kinerja ROA, NPM, EPS, dan PER terhadap return saham perusahaan Pertambangan. Berdasarkan kerangka pemikiran yang telah ditulis, model penelitian ini secara matematis dapat ditulis sebagai berikut:

Y

it= ∞ + ẞ

1ROA

it+ ẞ

2NPM

it+ ẞ

3EPS

it+ ẞ

4PER

itKet ;

Α : Konstanta Y : Return Saham ROA : Return on Asset NPM : Net Profit Margin EPS : Earning Per Share PER : Price Earning Ratio

Untuk mengetahui kebaikan model penelitian yang diuji, bisa

menggunakan koefisien determinasi (R²). Koefisien determinasi

digunakan untuk menguji kemampuan model menjelaskan variabel

independen terhadap variabel dependen. Besaran koefisien determinasi

adalah antara 0 dan 1. Nilai R² yang menjauhi 1 berarti kemampuan

variabel-variabel independen dalam menjelaskan variabel-variabel

dependen sangat terbatas, sedangkan nilai yang mendekati 1 berarti

variabel-variabel independen memberikan hampir semua informasi untuk

memprediksi varian variabel independen. Penggunaan koefisien

determinasi memiliki kelemahan yang cukup mendasar yaitu terdapat bias

pada jumlah variabel independen yang dimasukkan ke dalam model

sehingga banyak peneliti yang menganjurkan untuk menggunakan adjusted R² pada saat mengevaluasi model regresi terbaik

a.

Uji statistik T

Uji statistik t dilakukan untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen (Ghozali, 2016). Pengujian ini memiliki beberapa tahap, yaitu:

1) Hipotesis ditentukan dengan formula nol secara statistik, diuji dalam bentuk:

• Jika Ha:βι > 0, berarti ada pengaruh yang signifikan antara variabel dependen dan independen secara parsial.

• Jika Ha:βι = 0, berarti tidak ada pengaruh signifikan antara variabel dependen dan independen secara parsial.

2) Menghitung nilai sig t dengan rumus T Hitung = 𝛽𝑖 𝑠𝑒 (𝛽𝑖) Dimana:

ẞ

1= koefisien regresi

se(ẞ

2) = standar error dari estimasiẞ

i`3) Derajat keyakinan ( level significance / α = 5%)

• Apabila nilai signifikansi T hitung lebih besar dari nilai T tabel, maka hipotesis alternatif diterima.

• Apabila nilai signifikansi T hitung lebih kecil dar nilai T tabel

maka hipotesis alternatif ditolak atau tidak dapat diterima.

b.

Uji statistik F

Uji statistik F digunakan untuk mengetahui pengaruh antara variabel independen secara simultan terhadap variabel dependen (Ghozali, 2016). Uji ini memiliki beberapa tahap, yaitu:

1) Hipotesis ditentukan dengan formula nol secara statistik, diuji dalam bentuk:

• Jika Ha: βι = β2 = ...= 0, berarti tidak ada pengaruh yang signifikan antara variabel dependen dan independen secara simultan.

• Jika Ha: βι ≠ β2≠...≠ 0, berarti ada pengaruh signifikan antara variabeldependen dan independen secara simultan.

2) Menghitung nilai sig dengan rumus : 𝑅² / (𝑘 − 𝑙) (1 − 𝑅

2)/ (𝑁 − 𝑘) Dimana :

R² : koefisien determinasi K: nilai variabel55

N : jumlah observasi

3) Derajat keyakinan ( level significance / α = 5%)

• Apabila nilai signifikansi F hitung lebih besar dari nilai F tabel, maka hipotesis alternatif diterima.

• Apabila nilai signifikansi F hitung lebih kecil dar nilai F

tabel maka hipotesis alternative ditolak.

21