PENGARUH EFEKTIVITAS PENERAPAN TEKNOLOGI INFORMASI

TERHADAP KUALITAS LAPORAN KEUANGAN

PEMERINTAH DAERAH

(Studi Kasus Pada Pemerintah Kabupaten Sukabumi)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Disusun oleh :

Nurul Yuniar Lediana

NIM. 0805670

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Efektivitas Penerapan

Teknologi Informasi Terhadap Kualitas

Laporan Keuangan Pemerintah Daerah

(Studi Kasus Pada Pemerintah Kabupaten Sukabumi)

Oleh

Nurul Yuniar Lediana

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Nurul Yuniar Lediana 2012 Universitas Pendidikan Indonesia

Desember 2012

Hak Cipta dilindungi undang-undang.

PENGARUH EFEKTIVITAS PENERAPAN TEKNOLOGI INFORMASI

TERHADAP KUALITAS LAPORAN KEUANGAN

PEMERINTAH DAERAH

(STUDI KASUS PADA PEMERINTAH KABUPATEN SUKABUMI)

Skripsi ini telah disetujui oleh dan disahkan oleh:

Pembimbing I Pembimbing II

Drs. H. Nono Supriatna., M.Si Agus Widarsono., SE., M.Si., Ak NIP. 19610405 198609 1 001 NIP. 19770827 200801 1 011

Mengetahui,

Ketua Program Studi Akuntansi FPEB UPI

PENGARUH EFEKTIVITAS PENERAPAN TEKNOLOGI INFORMASI TERHADAP KUALITAS LAPORAN KEUANGAN

PEMERINTAH DAERAH

(STUDI KASUS PADA PEMERINTAH KABUPATEN SUKABUMI)

Oleh:

Nurul Yuniar Lediana 0805670

Dibimbing Oleh: Drs. Nono Supriatna., M.Si. Agus Widarsono., SE., M.Si., Ak.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh efektivitas penerapan teknologi informasi terhadap kualitas laporan keuangan Pemerintah Daerah. Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Pengumpulan data dilakukan melalui penyebaran kuesioner dengan penilaian skornya menggunakan skala semantic defferensial. Untuk menguji pengaruh efektivitas penerapan teknologi informasi (X) terhadap kualitas laporan keuangan (Y), maka menggunakan regresi linier sederhana. Sedangkan untuk mengetahui seberapa besar pengaruh yang diberikan variabel independen, maka menggunakan koefisien determinasi.

Hasil akhir analisis menunjukkan bahwa efektivitas penerapan teknologi informasi berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah. Efektivitas penerapan teknologi informasi memberikan pengaruh sebesar 53,0% terhadap kualitas laporan keuangan pemerintah daerah pada dinas, badan dan kantor di lingkungan Kabupaten Sukabumi. Sedangkan sisanya yaitu sebesar 47,0% merupakan pengaruh faktor lain di luar efektivitas penerapan teknologi informasi.

IMPACT OF THE EFFECTIVENESS OF THE INFORMATION TECHNOLOGY APPLICATION TO THE QUALITY OF FINANCIAL

REPORT IN THE REGENCY AREA GOVERNANCE (CASE STUDY IN GOVERNMENT SUKABUMI)

By:

Nurul Yuniar Lediana 0805670

Guided by:

Drs.Nono Supriatna., M.Si. Agung Widarsono., SE., M.Si., Ak.

ABSTRACT

This research has purposes to know how the impact of the effectiveness of the technology information application to the quality of financial report in the regency area governance. This methods used into this research is verification descriptive. The data collected by spreading questioners that use semantic defferensial scale on its scoring. To assess the impact of effectiveness of the application of information technology (X) to the quality of financial report (Y), then used simple linear regression. Where as to know how much the impact that is given to the variable of independence, then use coefficient of determination.

The result of the analysis shows that the applied of effectiveness information technology has positive impact to the quality of financial report in regency governance. Effectiveness of the application of information technology give impact 53,0% to the quality of financial report of the official regency governance, the agency and office in the environment of Sukabumi regency. While the rest 47,0% is the impact of another factors outside effectiveness of the application of information technology.

Keywords: information technology; the quality of financial report.

DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.2 Penelitian Sebelumnya ... 29

2.3 Kerangka Pemikiran ... 31

2.4 Hipotesis ... 34

BAB III METODE PENELITIAN 3.1 Objek Penelitian ... 37

3.2 Metode Penelitian ... 37

Teknologi Informasi) ... 65

4.1.2.3.1 Analisis Deskriptif Data Variabel Per Indikator ... 67

4.1.2.3.2 Analisis Deskriptif variabel X Secara Keseluruhan ... 73

4.1.2.4 Deskriptif Data Variabel Y (Kualitas Laporan Keuangan) ... 75

4.1.2.4.1 Deskriptif Data Variabel Y Per Indikator ... 76

4.1.2.4.2 Analisis Deskriptif variabel Y Secara Keseluruhan ... 81

4.1.3 Pengaruh Efektivitas penerapan Teknologi Informasi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 83

4.1.3.1 Uji Asumsi Klasik ... 84

4.1.3.2 Pengujian Hipotesis ... 87

4.1.3.3 Koefisien Determinasi ... 89

4.2 Pembahasan Hasil Penelitian ... 92

4.2.1 Efektivitas Penerapan Teknologi Informasi ... 92

4.2.2 Kualitas Laporan Keuangan ... 92

4.2.3 Pengaruh Efektivitas Penerapan Teknologi Informasi Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 93

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 96

5.2 Saran ... 97

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan hal yang sangat penting guna untuk memperoleh informasi mengenai posisi keuangan dan apa saja hasil-hasil yang telah dicapai selama tahun anggaran yang bersangkutan. Laporan keuangan tidak hanya dibuat oleh perusahaan saja, melainkan setiap pemerintah provinsi/kota/daerah beserta seluruh badan, dinas dan instansi pun harus mampu membuat laporan keuangan. Jika dalam perusahaan menggunakan SAK (Standar Akuntansi Keuangan) sebagai pedoman penyusunan laporan keuangan, lain hal nya di pemerintahan yang menggunakan SAP (Standar Akuntansi Pemerintahan) sebagai pedomannya. Pemerintah Daerah diberikan wewenang untuk menyelenggarakan pengelolaan keuangannya sendiri, maka harus melakukan pertanggungjawaban atas segala wewenang yang telah diberikan. Maka dengan itu diperlukannya standar pelaporan keuangan. Namun selain adanya SAP (Standar Akuntansi Pemerintahan) sebagai pedoman, proses penyusunan laporan keuangan harus dilakukan secara efektif dan efisien, tepat waktu, cepat dan tentunya data yang dihasilkan harus akurat. Oleh karena itu, diperlukan suatu sistem yang dapat merangkul pencapaian tersebut, yaitu adanya dukungan teknologi informasi.

kini penggunaan komputer telah dimanfaatkan secara meluas sebagai alat untuk melakukan proses data, komunikasi dan penyampaian informasi. Pada bidang akuntansi, sistem pemprosesan informasi akuntansi yang berbasis digital sudah banyak diaplikasikan di berbagai perusahaan, instansi, maupun pemerintahan, guna untuk memberikan kemudahan bagi para akuntan dalam menghasilkan informasi yang dapat digunakan sebagai bahan dasar dalam pengambilan keputusan.

Sistem informasi akuntansi yang berbasis digital sama dengan sistem informasi akuntansi yang berbasis manual. Hanya saja yang membedakannya, yaitu dalam proses pengolahan datanya, artinya jika pengolahan datanya secara manual maka dalam mengolah data dilakukan dengan mesin tik atau motode tulis tangan. Sedangkan pengolahan datanya secara digital maka dalam mengolah datanya dilakukan dengan menggunakan komputer dan memungkinkan akan banyak proses akuntansi yang tidak perlu dilakukan, karena sebagian besar proses akuntansi dapat diambil alih oleh komputer. Sehingga proses akuntansinya akan lebih cepat, efektif dan tepat waktu. Begitu juga informasi yang dihasilkan dalam laporan keuangan lebih berkualitas.

dan entitas akuntansi menyelenggarakan sistem akuntansi Pemerintah Daerah yang meliputi serangkaian prosedur, mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Menurut Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, mengungkapkan bahwa dalam rangka pertanggungjawaban pelaksanaan APBN/APBD, setiap entitas pelaporan wajib menyusun dan menyajikan laporan keuangan. Tingkat keandalan laporan keuangan berhubungan erat dengan keandalan sistem akuntansi yang diselenggarakan oleh instansi pemerintah. Sistem akuntansi perlu dikembangkan dengan mengacu pada SAP serta mempertimbangkan kondisi pendukung yang diperlukan, salah satunya dukungan teknologi informasi. Karenanya, sistem akuntansi tersebut dikembangkan sesuai dengan kebutuhan dan tingkat kompleksitas kegiatan bidang keuangan maupun bidang teknis.

Penerapan teknologi informasi berpengaruh dalam kualitas laporan keuangan Pemerintah Daerah. Karena sistem akuntansi pemerintah perlu memanfaatkan semua jenis informasi dan teknologi komputer agar efektivitas dan efisiensi penyusunan laporan keuangannya dapat tercapai. Selain itu, penggunaan teknologi informasi dapat mempengaruhi tingkat kepuasan pengguna laporan keuangan karena kualitas, kecepatan dan keakuratan data yang terdapat dalam laporan keuangan tersebut.

Namun kenyataannya, masih terdapat akuntan dan para pegawai yang belum mampu menggunakan perangkat komputer secara benar dan maksimal. Sebagian besar SKPD di lingkungan Kabupaten Sukabumi sejauh ini sudah menerapkan teknologi informasi dalam penyusunan laporan keuangannya. Namun ada beberapa SKPD yang belum begitu mampu menerapkan teknologi informasi, dikarenakan adanya beberapa kendala dalam penerapannya. Sehingga memungkinkan dalam pelaksanaannya akan kurang efektif dan efisien. (www.kabupatensukabumi.go.id)

Menurut Menko Kesra, Agung Laksono dalam situs resminya mengemukakan bahwa:

“Pemerintah telah memanfaatkan perkembangan teknologi informasi berbasis komputer dalam pengelolaan keuangan negara, terutama dalam penyusunan laporan keuangan. Semua itu dilakukan dalam rangka mencapai laporan pertanggungjawaban pengelolaan keuangan yang transparan, efisien, efektif dan akuntabel yang merupakan bagian penting dalam terwujudnya good governance.” (www.menkokesra.go.id)

mendapatkan opini WTP dari BPK. SIMDA sangat membantu dalam proses pembuatan laporan keuangan yang tertib dan efisien. (www.bpkp.go.id)

Upaya mendorong akuntabilitas pengelolaan keuangan daerah terus dilakukan. Menurut Menteri Dalam Negeri Gamawan Fauzi, saat ini dari 524 kabupaten/kota di Indonesia, belum sampai 10 persen yang mencapai opini terbaik WTP. Walaupun ada peningkatan opini WTP yang diraih pemerintah daerah dalam lima tahun terakhir, namun pertumbuhannya masih terbilang minim dan lambat. Capaian opini WTP sangat penting dan strategis dalam pengelolaan keuangan daerah. Namun kenyataannya, upaya mencapai opini WTP di tingkat kabupaten/kota menghadapi kendala, salah satunya lemahnya sistem informasi. Oleh karena itu, pemerintah daerah harus punya sistem manajemen pengelolaan keuangan yang memadai. (http://laporankeuangantukkewajaran.blogspot.com).

Dari hasil observasi langsung ke lapangan ditemukan bahwa dalam kegiatan penyebaran informasi dan penyelenggaraan kegiatan yang dilakukan oleh SKPD di lingkungan Kabupaten Sukabumi sejauh ini sudah menerapkan teknologi informasi, tepatnya menggunakan aplikasi keuangan dalam penyusunan laporan keuangannya. “Untuk seluruh SKPD di tingkat Kabupaten Sukabumi secara

memiliki kualitas yang baik dan mengurangi tingkat kesalahan. Hanya saja untuk CALK dan penjelasan setiap pos-pos yang ada di neraca dan LRA yang dikerjakan secara manual”, ujar Ace Yusuf Friadi.

Menurut Iyos Somantri selaku Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Sukabumi mengatakan bahwa proses penyusunan laporan keuangan sudah dilakukan berdasarkan ketentuan, diantaranya pencatatan sudah dilakukan dengan benar dan akurat, kemudian penyusunan laporan keuangannya sudah menggunakan sistem informasi akuntansi dan pelaporan yang memadai dan dengan didukung oleh sumber daya manusia yang memadai pula, sehingga terhindar dari keterlambatan dalam penyampaian laporan keuangannya.

Penyusunan laporan keuangan merupakan suatu kewajiban setiap Pemerintah Daerah dalam rangka pertanggungjawaban setiap Pemerintah Daerah dalam mengelola keuangan daerahnya. Dengan adanya aplikasi keuangan ini jelas sangat membantu, karena tidak seperti mengerjakan manual yang harus benar-benar mengerjakan dari awal sampai akhir, setiap angka-angka dan akun-akun akan terotomatis dengan sendiri, karena sudah terprogram. Semua laporan tersebut sudah dikerjakan menggunakan aplikasi, hanya saja CALK yang belum dapat dihasilkan melalui aplikasi.

Teknologi Informasi Terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah dengan Variabel Intervening Pengendalian Intern Akuntansi. Penelitian ini menunjukkan bahwa pemanfaatan teknologi informasi berpengaruh positif signifikan terhadap keterandalan dan ketepatwaktuan pelaporan keuangan pemerintah daerah. Pemanfaatan teknologi informasi dalam pengolahan data memiliki keunggulan dari sisi kecepatan sehingga menghasilkan laporan keuangan yang tepat waktu.

Selanjutnya penelitian yang dilakukan oleh Purwaniati Nugraheni dan Imam Subaweh (2008) tentang Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan. Hasil penelitian ini menunjukkan bahwa terdapat pengaruh penerapan Standar Akuntansi Pemerintahan Terhadap Peningkatan Kualitas Laporan Keuangan. Selain itu, pengetahuan pengelola dan ketersediaan sarana dan prasarana juga berpengaruh terhadap peningkatan kualitas laporan keuangan, yaitu telah memenuhi karakteristik laporan keuangan yang baik, diantaranya relevan, andal, dapat dibandingkan dan dapat dipahami.

Dari beberapa fenomena di atas, maka penulis mengangkat judul “Pengaruh Efektivitas Penerapan Teknologi Informasi Terhadap Kualitas

Laporan Keuangan Pemerintah Daerah”, guna untuk mengetahui bagaimana

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat diambil beberapa permasalahan, antara lain:

1. Bagaimana efektivitas penerapan teknologi informasi pada Pemerintah Kabupaten Sukabumi?

2. Bagaimana kualitas laporan keuangan pada Pemerintah Kabupaten Sukabumi? 3. Bagaimana pengaruh efektivitas penerapan teknologi informasi terhadap

kualitas laporan keuangan pada Pemerintah Kabupaten Sukabumi?

1.3 Tujuan Penelitian

Tujuan dilakukannya penelitian ini, antara lain:

1. Untuk mengetahui bagaimana efektivitas penerapan teknologi informasi pada Pemerintah Kabupaten Sukabumi.

2. Untuk mengetahui bagaimana kualitas laporan keuangan pada Pemerintah Kabupaten Sukabumi.

3. Untuk mengetahui bagaimana pengaruh efektivitas penerapan teknologi informasi terhadap kualitas laporan keuangan pada Pemerintah Kabupaten Sukabumi.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan memiliki beberapa kegunaan, diantaranya: 1. Kegunaan secara teoritis

b. Dapat menambah pengetahuan, pengalaman dan wawasan, khususnya mengenai gambaran pengaruh efektivitas penerapan teknologi informasi terhadap kualitas laporan keuangan Pemerintah Daerah.

c. Penelitian ini diharapkan dapat dijadikan bahan perbandingan untuk penelitian selanjutnya.

2. Kegunaan secara praktis

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dari penelitian ini adalah efektivitas penerapan teknologi informasi dan kualitas laporan keuangan. Sedangkan subyek dari penelitian ini adalah Pemerintah Kabupaten Sukabumi. Alasan Pemerintah Daerah Kabupaten Sukabumi dipilih menjadi subyek penelitian, antara lain:

1. Didasarkan pada pertimbangan akan fenomena yang terjadi pada SKPD di lingkungan Pemerintah Kabupaten Sukabumi. Dalam hal ini terkait dengan penerapan teknologi informasi yang dipakai dalam penyusunan laporan keuangan di setiap SKPD. Sehingga mampu menghasilkan laporan keuangan yang lebih berkualitas dengan beberapa kondisi pendukungnya, yang salah satunya sebagai akibat dari efektivitas penerapan teknologi infomasi.

2. Data yang digunakan dalam penelitian ini relatif mudah diperoleh.

Adapun responden dalam penelitian ini adalah setiap Kepala Bagian pada Dinas, Badan dan Kantor di 30 SKPD (Satuan Kerja Perangkat Daerah) pada Lingkungan Pemerintah Daerah Kabupaten Sukabumi.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Menurut Emory (Jusuf Soewardji, 2012:189) ”desain penelitian sebagai

rencana, strategi atau cetak biru, dan rancangan jadwal serta biaya.” sedangkan

diperlukan dalam perencanaan dan pelaksanaan penelitian.” Adapun desain penelitian yang peneliti pakai dalam penelitian ini, yaitu metode deskriptif verifikatif.

Menurut Jusuf Soewardji (2012:193) ”desain penelitian deskriptif bertujuan

untuk menggambarkan suatu hal dengan jelas, lengkap dan seutuhnya sebagaimana adanya pada saat penelitian dilakukan sehingga dapat diambil suatu kesimpulan.” Metode ini tidak hanya memberikan gambaran saja, melainkan

menerangkan pengaruh dan menguji hipotesis. Dengan metode deskriptif akan diketahui bagaimana efektivitas penerapan teknologi informasi dapat mempengaruhi kualitas laporan keuangan.

Selain menggunakan metode deskriptif, penelitian ini juga menggunakan metode verifikatif. Menurut Sugiyono (2007:6) “metode verifikatif ini merupakan penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang menunjukan hipotesis ditolak atau diterima.” Dalam penelitian ini dimaksudkan untuk menguji pengaruh variabel bebas terhadap variabel terikat yang diteliti dengan menggunakan perhitungan statistik. Verifikatif berarti menguji teori dengan pengujian apakah hipotesis diterima atau ditolak.

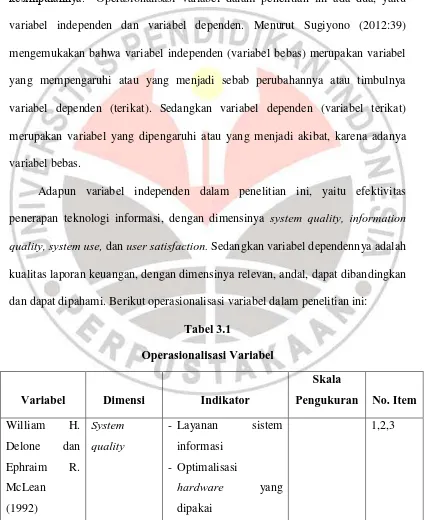

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2012:38) “variabel penelitian adalah suatu atribut atau

sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Operasionalisasi variabel dalam penelitian ini ada dua, yaitu

variabel independen dan variabel dependen. Menurut Sugiyono (2012:39) mengemukakan bahwa variabel independen (variabel bebas) merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Sedangkan variabel dependen (variabel terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Adapun variabel independen dalam penelitian ini, yaitu efektivitas penerapan teknologi informasi, dengan dimensinya system quality, information quality, system use, dan user satisfaction. Sedangkan variabel dependennya adalah

kualitas laporan keuangan, dengan dimensinya relevan, andal, dapat dibandingkan dan dapat dipahami. Berikut operasionalisasi variabel dalam penelitian ini:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator

- Optimalisasi

terhadap kinerja

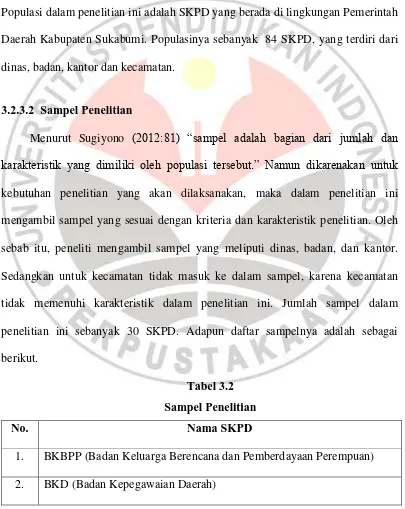

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Menurut Sugiyono (2012:80) “populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.” Populasi dalam penelitian ini adalah SKPD yang berada di lingkungan Pemerintah Daerah Kabupaten Sukabumi. Populasinya sebanyak 84 SKPD, yang terdiri dari dinas, badan, kantor dan kecamatan.

3.2.3.2 Sampel Penelitian

Menurut Sugiyono (2012:81) “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.” Namun dikarenakan untuk

kebutuhan penelitian yang akan dilaksanakan, maka dalam penelitian ini mengambil sampel yang sesuai dengan kriteria dan karakteristik penelitian. Oleh sebab itu, peneliti mengambil sampel yang meliputi dinas, badan, dan kantor. Sedangkan untuk kecamatan tidak masuk ke dalam sampel, karena kecamatan tidak memenuhi karakteristik dalam penelitian ini. Jumlah sampel dalam penelitian ini sebanyak 30 SKPD. Adapun daftar sampelnya adalah sebagai berikut.

Tabel 3.2

Sampel Penelitian

No. Nama SKPD

3. BLH (Badan Lingkungan Hidup)

4. BP4K (Badan Pelaksana Penyuluhan Pertanian, Perikanan dan Kehutanan)

5. BPBD (Badan Penanggulangan Bencana Daerah)

6. BPMPD (Badan Pemberdayaan Masyarakat dan Pemerintah Desa) 7. BPPT (Badan Pelayanan Perijinan Terpadu)

8. Badan Pendidikan dan Pelatihan

9. Bappeda (Badan Perencanaan dan Pembangunan Daerah)

10. DPPKAD (Dinas Pendapatan, Pengelolaan keuangan dan Aset Daerah) 11. DPSDA (Dinas Pengelolaan Sumber Daya Air)

12. Dinas Kebersihan dan Damkar 13. Dinas Kelautan dan Perikanan 14. Dinas Kesehatan

15. Dinas Pekerjaan Umum 16. Dinas Pendidikan

17. Dinas Pertambangan dan Energi 18. Dinas Pertanian

19. Dinas Peternakan 20. Dinas Sosial

24. Diskoperindag (Dinas Koperasi, UMKM, Perindustrian dan Perdagangan)

25. Disnakertrans (Dinas Tenaga Kerja dan Transmigrasi)

26. Disparbudpora (Dinas Pariwisata Budaya, Pemuda dan Olahraga) 27. Inspektorat

28. Kantor Kesatuan Bangsa dan Perlindungan Masyarakat 29. Kantor Arsip Daerah

30. Kantor Perpustakaan Daerah Sumber: www.kabupatensukabumi.go.id

Dikarenakan dalam penelitian ini populasi tidak diambil semua sebagai sampel, oleh karena itu teknik sampling yang digunakan adalah nonprobability sampling. Menurut Sugiyono (2012:86) “nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi.”

Sedangkan teknik pengumpulan sampel dalam penelitian ini menggunakan sampling purposive. Menurut Sugiyono (2012:85) “sampling purposive yaitu

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini menggunakan data primer. Adapun metode pengumpulan data dalam penelitian ini, yaitu kuesioner. Menurut Sugiyono (2012:142) “kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya.” Kuesioner akan

disebarkan oleh peneliti kepada Kepala Bagian pada Dinas, Badan dan Kantor di 30 SKPD di lingkungan Pemerintah Kabupaten Sukabumi.

Kuesioner yang digunakan dalam penelitian ini adalah kuesioner tertutup yang telah diberi skor dan data tersebut nantinya akan dihitung secara statistik. Kuesioner dalam penelitian ini berisi mengenai daftar pernyataan yang ditunjukkan kepada responden yang berhubungan dalam penelitian ini. Hasil dari kuesioner ini yaitu berupa data-data mengenai efektivitas penerapan teknologi informasi dan kualitas laporan keuangan.

Kuesioner dalam penelitian ini menggunakan skala semantic defferensial. Menurut Sugiyono (2012:97) semantic defferensial digunakan untuk mengukur sikap, hanya bentuknya tidak pilihan ganda maupun checklist, tetapi tersusun dalam satu garis kontinum yang jawaban „sangat positif‟ terletak di bagian kanan garis, dan jawaban yang „sangat negatif‟‟ terletak di bagian kiri garis, atau

Dalam penelitian ini responden diberikan kebebasan untuk memberikan penilaian atau menentukan pendapatnya yang menurutnya sesuai mengenai indikator-indikator pada kuesioner. Responden hanya tinggal melingkari satu angka dari lima nilai yang tersedia yang menurutnya paling sesuai. Penilaian skala semantic defferensial variabel X dan variabel Y dalam penelitian ini

menggunakan nilai sebagai berikut.

5 3 2 1

3.2.5 Teknik Analisis Data

Menurut Sugiyono (2012:147) “teknik analisis data dalam penelitian

kuantitatif menggunakan statistik.” Dalam penelitian ini menggunakan statistik

parametris karena memakai skala interval. Oleh karena itu, data variabel yang akan dianalisis harus berdistribusi normal. Penelitian ini digunakan untuk menguji pengaruh variabel X terhadap variabel Y yang diteliti. Oleh karena itu, penelitian ini menggunakan analisis regresi linier sederhana. Menurut Riduwan (2009:145) “regresi atau peramalan adalah suatu proses memperkirakan secara sistematis

tentang apa yang paling mungkin terjadi di masa yang akan datang berdasarkan informasi masa lalu dan sekarang yang dimiliki agar kesalahannya dapat diperkecil.” Untuk mempermudah penelitian ini, untuk itu dalam perhitungan data

analisisnya menggunakan bantuan dari software SPSS 18’ for windows.

Menurut Husaini Usman dan Purnomo Setiady Akbar (2003:287) “dalam

kualitas instrumen yang digunakan. Instrumen dapat dikatakan berkualitas dan dapat dipertanggungjawabkan pemakaiannya jika sudah terbukti validitas dan reliabilitasnya.” Artinya, jika alat ukur yang digunakan tidak dapat dipercaya,

maka hasil penelitian tidak akan menggambarkan keadaan yang sebenarnya, sehingga akan menghasilkan suatu kesimpulan yang diragukan kebenarannya.

Dikarenakan teknik pengumpulan data yang dilakukan dalam penelitian menggunakan kuesioner, maka kesungguhan para responden dalam menjawab seluruh pernyataan yang disajikan dalam kuesioner adalah hal yang sangat penting. Oleh karena itu, untuk menguji kualitas data maka diperlukan beberapa pengujian terlebih dahulu agar data hasil kuesioner dapat dianalisis lebih lanjut diperlukan suatu pengujian terdahulu.

3.2.5.1 Uji Validitas

Menurut Sugiyono (2012:121) “validitas merupakan alat instrumen yang

digunakan untuk mengukur apa yang seharusnya diukur.” Validitas berguna untuk

mengetahui apakah ada pernyataan pada kuesioner yang harus diganti, dikarenakan tidak relevan. Alat ukur yang kurang valid berarti memiliki validitas rendah. Dalam penelitian ini metode yang digunakan dalam uji validitas adalah Korelasi Product Moment. Untuk mempermudah perhitungan uji validitasnya, peneliti menggunakan bantuan dari software SPSS 18’ for windows.

sebesar 0,30. Bila nilai korelasi di bawah 0,30, maka butir instrumen tersebut tidak valid. Adapun rumus Korelasi Product Moment adalah sebagai berikut.

Sumber: Sugiyono (2012:183)

Keterangan:

r = Nilai koefisien korelasi ∑X = Jumlah skor X

∑Y = Jumlah skor Y

n = Jumlah responden.

Langkah-langkah dalam pengujian validitasnya, antara lain: 1. Mengkorelasikan antara skor butir dengan skor total (Y). 2. Membandingkan nilai korelasi dengan nilai kritis.

Jika nilai korelasi di bawah 0,30, maka butir instrumen tersebut dinyatakan tidak valid. Sebaliknya jika nilai korelasi diatas 0,30, maka butir instrumen tersebut dinyatakan valid.

3.2.5.2 Uji Reliabilitas

Menurut Sugiyono (2012:130) “pengujian reliabilitas instrumen dapat

dilakukan secara eksternal maupun internal.” Uji reliabilitas dilakukan untuk

dipercaya. Dalam penelitian ini, metode yang digunakan untuk uji reliabilitas adalah menggunakan teknik dari alpha cronbach dengan rumus sebagai berikut.

S : Jumlah varians total.

Menurut Uma Sekaran (2006:182) menyatakan bahwa “secara umum

keandalan kurang dari 0,60 dianggap buruk, keandalan dalam kisaran 0,70 dapat diterima, dan lebih dari 0,80 adalah baik.” Untuk mempermudah peneliti dalam menghitung uji reliabilitasnya, maka menggunakan bantuan dari software SPSS 18’ for windows.

3.2.5.3 Uji Asumsi Klasik

Suatu persamaan regresi harus memiliki nilai pemeriksa yang tidak bias dan efisien. Proses pengujian asumsi klasik dilakukan bersama dengan proses pengujian regresi. Uji asumsi klasik dalam penelitian ini, yaitu uji normalitas dan uji heteroskedastisitas

1) Uji Normalitas

Menurut Imam Ghozali (2011:160) “uji normalitas bertujuan untuk menguji

distribusi normal, bila asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.” Uji normalitas bertujuan untuk mengetahui apakah model regresi berdistribusi normal atau tidak. Model regresi yang baik adalah model regresi yang memiliki distribusi normal. Uji normalitas dapat dilakukan dengan uji Kolmogorov – Smirnov, yaitu dengan membandingkan distribusi data yang akan diuji normalitasnya dengan distribusi normal baku. Penerapan pada uji Kolmogorov – Smirnov, yaitu jika nilai signifikansi di bawah 5% (0,05) artinya data tidak berdistribusi normal, dan jika nilai signifikansi di atas 5% (0,05) maka data berdistribusi normal.

Menurut Singgih Santoso (2002:322) mengemukakan bahwa untuk uji normalitas dapat dilakukan dengan metode Probability Plots, dengan ketentuan: - Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

- Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Untuk mempermudah dalam pengujian normalitas ini, maka peneliti menggunakan bantuan dari software SPSS 18’ for windows.

2) Uji Heteroskedastisitas

Menurut Imam Ghozali (2011:139) “uji heteroskedastisitas bertujuan

menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain.” Model regresi yang baik, yaitu jika tidak terjadi

SRESID), karena skala pengukuran data yang digunakan dalam penelitian ini adalah skala interval. Untuk menguji apakah varian dari residual homogen atau tidak digunakan uji korelasi rank spearman. Jika nilai koefisien korelasi dibawah 5% (0,05) maka artinya heteroskedastisitas. Sebaliknya jika nilai koefisien korelasi diatas 5% (0,05), artinya tidak terjadi heteroskedastisitas (homoskedastisitas).

Menurut Suntoyo Yitnosumarto (2007:94) homoskedastisitas terjadi jika pada scatter plot titik-titik hasil pengolahan data antara ZPRED dan SRESID menyebar di bawah maupun di atas titik origin (angka 0) pada sumbu Y dan tidak memiliki pola yang teratur. Untuk mempermudah dalam pengujian heteroskedastisitas ini, maka peneliti menggunakan bantuan dari software SPSS 18’ for windows.

3.2.5.4 Pengujian Hipotesis

Jika pengujian validitas dan reliabilitas telah selesai dilakukan, maka langkah selanjutnya adalah melakukan uji hipotesis terhadap variabel-variabel yang akan diteliti. Dalam melakukan uji hipotesis, peneliti menggunakan regresi linier sederhana dan akan menghasilkan koefisien korelasi dan determinasi. Menurut Suharyadi dan Purwanto (2009:82) “pengujian hipotesis adalah prosedur

Untuk mempermudah dalam melakukan perhitungan regresi linier sederhana, maka peneliti menggunakan bantuan dari software SPSS 18’ for windows.

Regresi digunakan untuk membangun persamaan yang menghubungkan antara variabel X dan variabel Y, guna untuk menentukan nilai dugaannya. Menurut Suharyadi dan Purwanto (2009:168) “persamaan regresi adalah suatu

persamaan matematika yang menyatakan bentuk hubungan antara variabel Y dengan variabel X.” Adapun persamaan matematikanya adalah sebagai berikut.

Ŷ = a + bX

Keterangan:

Ŷ = Nilai ramalan dari variabel Y berdasarkan nilai variabel X

(Kualitas laporan keuangan) a = Titik potong

b = Koefisien regresi

X = Variabel X (Efektivitas penerapan teknologi informasi)

Metode kuadrat terkecil digunakan untuk menghitung nilai statistik a dan b dari persamaan regresi tersebut. Adapun rumusnya sebagai berikut.

∑ ∑ ∑

∑ ∑

a ∑ ∑ ∑ ∑

∑ ∑

1. Merumuskan hipotesis

a. H0 : β ≤ 0, artinya efektivitas penerapan teknologi informasi tidak berpengaruh positif terhadap kualitas laporan keuangan Pemerintah Daerah.

b. Ha : β ≥ 0, artinya efektivitas penerapan teknologi informasi berpengaruh positif terhadap kualitas laporan keuangan Pemerintah Daerah.

2. Menghitung koefisien determinasi

Menurut Suharyadi dan Purwanto (2009:162) “Koefisien determinasi adalah bagian dari keragaman total variabel terikat Y (variabel yang dipengaruhi atau dependen) yang dapat diterangkan atau diperhitungkan oleh keragaman variabel bebas X (variabel yang mempengaruhi atau independen).”

Jadi, koefisien determinasi adalah kemampuan variabel X mempengaruhi variabel Y. Artinya, semakin besar koefisien determinasi, maka menunjukkan semakin baik kemampuan X menerangkan Y. Sedangkan sisanya dijelaskan oleh faktor lainnya diluar variabel yang diteliti. Koefisien determinasi mempunyai nilai antara 0 sampai 1 (1% ≤ KD < 100%). Adapun

rumusnya sebagai berikut.

Keterangan:

KD : Koefisien Determinasi

Tabel 3.3

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Sumber: Sugiyono (2012:184)

3. Penarikan kesimpulan

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh efektivitas penerapan teknologi informasi terhadap kualitas laporan keuangan pemerintah daerah dapat ditarik kesimpulan sebagai berikut.

1. Efektivitas penerapan teknologi informasi pada Pemerintah Daerah Kabupaten Sukabumi secara umum sudah diterapkan secara memadai. Tujuan-tujuan yang ditetapkan dapat dicapai dengan maksimal dan keberhasilan dalam mencapai suatu output sudah sesuai dengan yang diharapkan. Hal ini dapat dilihat dari hasil perhitungan data bahwa efektivitas penerapan teknologi informasi termasuk ke dalam kategori efektif. Jika dilihat berdasarkan dimensi, rata-rata skor tanggapan responden pada dimensi system quality dan system use berada dalam kategori cukup efektif, sedangkan

dimensi information quality dan user satisfaction berada dalam kategori efektif.

Dan dapat dilihat juga dari hasil pengolahan data pada setiap dimensinya,

rata-rata skor tanggapan responden pada keempat dimensi termasuk ke dalam kategori tinggi.

3. Penerapan teknologi informasi yang efektif akan membuat kualitas laporan keuangan semakin berkualitas baik. Melalui hasil pengujian terbukti bahwa efektivitas penerapan teknologi informasi berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah. Efektivitas penerapan teknologi informasi memberikan pengaruh sebesar 53,0% terhadap kualitas laporan keuangan pemerintah daerah di lingkungan Kabupaten Sukabumi. Sedangkan sisanya yaitu sebesar 47,0% merupakan pengaruh faktor lain di luar efektivitas penerapan teknologi informasi.

5.2 Saran

Dari hasil penelitian, ada beberapa saran yang dapat diajukan oleh peneliti, yaitu sebagai berikut.

1. Bagi instansi pemerintah sebaiknya lebih meningkatkan SDM keuangan di setiap SKPD, menambah sarana dan prasarana, serta disarannya agar setiap SKPD dapat lebih efektif dalam menerapkan teknologi informasi, guna untuk lebih mengoptimalkan dalam proses mengolah data pada setiap SKPD. Sehingga proses mengolah datanya lebih cepat, efektif dan efisien.

DAFTAR PUSTAKA

Abdul Hafiz Tanjung. 2009. Akuntansi Pemeriintahan Daerah. Bandung: Alfabeta.

Abdul Kadir & Terra Ch. Triwahyuni. 2003. Pengenalan Teknologi Informasi. Yogyakarta: Penerbit Andi.

Al. Haryono Jusup. 1992. Dasar-Dasar Akuntansi. Yogyakarta: Bagian Penerbitan STIE YKPN.

Andi Supangat. 2010. Statistika: Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Prenada Media Group.

Bimtek SIMDA di Lingkungan Pemkab Sarolangun. 2012. Diakses pada tanggal 5 Juli 2012. www.bpkp.go.id.

Celviana Winidyaningrum & Rahmawati. 2010. Pengaruh Sumber Daya Manusia Dan Pemanfaatan Teknologi Informasi Terhadap Keterandalan Dan

Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah Dengan

Variabel Intervening Pengendalian Intern Akuntansi. SNA XIII.

Purwokerto.

Dasaratha Rama & Frederick Jones. 2008. Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

Endah Widowati & Didi Achjari. 2004. Pengukuran Konsep Efektivitas Sistem Informasi: Penelitian Pendahuluan. SNATI. Yogyakarta.

Imam Ghozali. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Indra Bastian. 2006. Akuntansi Sektor Publik. Jakarta: Penerbit Erlangga.

Johar Arifin & Achmad Sumaryono. 2004. Buku Kerja Berbasis Komputer Untuk Manajer Keuangan dan Akuntan. Jakarta: Elex Media Komputindo.

Jusuf Soewadji. 2012. Pengantar Metodologi Penelitian. Jakarta: Mitra Wacana Media.

Kieso, Donald E., et. al. 2008. Akuntansi Intermediate. Jakarta: Penerbit Erlangga. Laporan Keuangan Pemda Harus WTP. Diakses pada tanggal 5 Juli 2012. Tulisan

diposkan pada http://laporankeuangantukkewajaran.blogspot.com.

M. Suyanto. 2005. Pengantar Teknologi Untuk Bisnis. Yogyakarta: Penerbit Andi. Maryono & Patmi Istiana. 2008. Teknologi Informasi dan Komunikasi 1. Bogor:

Yudhistira.

Mengenal Sejarah Kabupaten Sukabumi. Diakses pada tanggal 18 September

2012. Tulisan diposkan pada

http://knpikita.wordpress.com/2010/08/12/pertempuran-bojongkokosan-cikal-bakal-kabupaten-sukabumi.

Menko Kesra: Ini Resmi, Bukan Boongan. 2012. Diakses pada tanggal 19 Mei 2012. www.menkokesra.go.id.

Moh. Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

PP Nomor 8 tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Program Aplikasi Komputer SIMDA Versi 2.1. Diakses pada tanggal 5 Juli 2012. www.bpkp.go.id.

Pernyataan Standar Akuntansi keuangan (PSAK).

Purwaniati Nugraheni & Imam Subaweh. 2008. Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan. Jurnal

Ekonomi Bisnis No.1 Vol. 13, April 2008.

Ricky Griffin. 2004. Manajemen. Jakarta: Penerbit Erlangga.

Riduwan. 2009. Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta.

Struktur Organisasi Kabupaten Sukabumi. Diakses pada tanggal 6 Juli 2012. www.kabupatensukabumi.go.id.

Singgih Santoso. 2002. Statistik Dengan SPSS. Jakarta : Elex media Komputindo. Sugiyono. 2007. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suntoyo Yitnosumarto. 2007. Dasar-Dasar Statistika: Dengan Pendekatan terapan Dalam bidang Agrokompleks, teknologi dan Sosial. Jakarta: Raja

Grafindo Persada.

Uma Sekaran. 2006. Metodologi Penelitian Untuk Bisnis. Edisi 4 Jilid 2. Jakarta: Penerbit Salemba Empat.

Undang-Undang Nomor 11 Tahun 2008 tentang Informasi dan Transaksi Elektronik.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Winwin Yadiati. 2007. Teori Akuntansi. Jakarta: Kencana Prenada Media Group.