ANALISIS PENGUNGKAPAN BIAYA AKTIVITAS

PERTAMBANGAN (EKSPLORASI, PENGEMBANGAN DAN

KONTRUKSI, PRODUKSI, SERTA PENGELOLAAN

LINGKUNGAN HIDUP) TERHADAP RETURN ON INVESTMENT

PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelas Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Gregorius Adhytama Krishantoro NIM : 132114113

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

ANALISIS PENGUNGKAPAN BIAYA AKTIVITAS

PERTAMBANGAN (EKSPLORASI, PENGEMBANGAN DAN

KONTRUKSI, PRODUKSI, SERTA PENGELOLAAN

LINGKUNGAN HIDUP) TERHADAP RETURN ON INVESTMENT

PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelas Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Gregorius Adhytama Krishantoro NIM : 132114113

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

Sebuah amanat yang tidak akan pernah kulupakan, amanat yang disampaikan padaku saat hari keberangkatan perantauan ke Yogyakarta 7 tahun yang lalu;

“Dimana ada perjuangan, disitu ada pengorbanan.” -Pius Yuli Kristiyanto-

I never lost. Either I win or I learn.

-Unknown-

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Saya yang bertandatangan dibawah ini, menyatakan bahwa Skripsi dengan judul: “ANALISIS PENGUNGKAPAN BIAYA AKTIVITAS PERTAMBANGAN (EKSPLORASI, PENGEMBANGAN DAN KONTRUKSI, PRODUKSI, SERTA

PENGELOLAAN LINGKUNGAN HIDUP) TERHADAP RETURN ON INVESTMENT PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA” dan dimajukan untuk diuji pada 15 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tlisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpamemberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 15 Juni 2017

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Saya mahasiswa Universitas Sanata Dharma yang bertanda tangan dibawah ini: Nama : Gregorius Adhytama Krishantoro

NIM : 132114113

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“ANALISIS PENGUNGKAPAN BIAYA AKTIVITAS PERTAMBANGAN (EKSPLORASI, PENGEMBANGAN DAN KONTRUKSI, PRODUKSI, SERTA

PENGELOLAAN LINGKUNGAN HIDUP) TERHADAP RETURN ON INVESTMENT PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA”

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Yogyakarta, 15 Juni 2017

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada peneliti sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenehi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Peneliti mendapatkan bantuan, bimbingan, dan arahan dalam menyelesaikan skripsi ini. Oleh karena itu, peneliti mengucapkan terimakasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc. Phd selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada peneliti.

2. Albertus Yudi Yunarto selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Dra. YFM. Gien Agustinawansari, MM., Akt., selaku Dosen Pembimbing Skripsi.

5. Dr. FA. Joko Siswanto, MM., Ak., QIA, CA selaku Dosen Pembimbing Akademik.

7. Kedua adikku, Michael Adhykusuma Krishantoro dan Gabriella Adhyningsing Widhiastuti, yang selalu menjadi semangat agar diriku dapat menjadi panutan.

8. Om (Ignatius Joko Suprihanto) dan Bulekku (Yosefin Hantoro Supriatun) yang telah menjadi orang tuaku selama di Yogyakarta.

9. Nicko Kornelius Putra, SE., M.Sc. yang telah memberi banyak masukan dan saran sehingga skripsi ini dapat selesai.

10.Dr. Fr. Ninik Yudianti, M.Acc., QIA yang telah berperan sangat besar dalam pendalaman konsep dasar skripsi ini.

11.Advionika Resy Bella Putri yang selalu menemaniku saat suka ataupun duka, selalu memberi semangat dan motivasi sehingga skripsi ini selesai. 12.Ignatius Pandu Punto Aji, JB ’08 dan Akuntansi USD ’08, yang telah

membantu memahami konsep dasar skripsi ini.

13.Sahabat “Gaje” dan “Pejuang Skripsi” serta kelas “MPAT Bunda Gien” yang telah memberi semangat dan motivasi sehingga skripsi ini selesai. 14.Semua pihak yang tidak dapat peneliti sebutkan satu per satu.

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, peneliti mengharapkan kritik dan saran. Semoga skripsi ini berguna dan dapat bermanfaat bagi pembaca dan penelitian selanjutnya.

Yogyakarta, 15 Juni 2017

DAFTAR ISI

Halaman

Halaman Judul ………. i

Halaman Persetujuan Pembimbing ………. ii

Halaman Pengesahan ... iii

Halaman Persembahan ... iv

Halaman Keaslian Karya Tulis... v

Halaman Persetujuan Publikasi Karya Tulis ... vi

Halaman Kata Pengantar ... vii

Halaman Daftar Isi ……….. x

Halaman Daftar Tabel ………. xii

Abstrak ……… xiii

BAB I PENDAHULUAN

A. Latar Belakang ... B. Rumusan Masalah ... C. Batasan Masalah ... D. Tujuan Penelitian ... E. Manfaat Penelitian ... F. Sistematika Penulisan ...

1

BAB II LANDASAN TEORI

A. Akuntansi Manajemen …... B. Akuntansi Lingkungan …... C. Akuntansi Manajemen Lingkungan ... D. Teori Stakeholder ... E. Teori Legitimasi ... F. Akuntansi Pertambangan Umum ... G. Kewajiban Pengelolaan Lingkungan Hidup …... H. Analisis Mengenai Dampak Lingkungan ... I. Pengembalian Atas Investasi (Return on Investment) J. Penelitian Terdahulu …... K. Perumusan Hipotesis ...

9 BAB III METODE PENELITIAN

C. Atlas Resources (ARII) ... D. ATPK Resources (ATPK) ... E. Baramulti Suksessarana (BSSR) ... F. Bayan Resources (BYAN) ... G. Benakat Integra (BIPI) ... H. Bukit Asam (PTBA) ... I. Cakra Mineral (CKRA) ... J. Central Omega Resources (DKFT) ... K. Cita Mineral Investindo (CITA) ... L. Citatah (CTTH) ... M.Delta Dunia Makmur (DOID) ... N. Elnusa (ELSA) ... O. Eksploitasi Energi Indonesia (CNKO) ... P. Golden Eagle Energy (SMMT) ... Q. Golden Energy Mines (GEMS) ... R. Harum Energy (HRUM) ... S. Indika Energy (INDY) ... T. Indo Tambangraya Megah (ITMG) ... U. J Resources Asia Pasifik (PSAB) ... V. Leyand International (LAPD) ... W.Medco Energy Internasional (MEDC) ... X. Mitra Investindo (MITI) ... Y. Perdana Karya Perkasa (PKPK) ... Z. Perusahaan Gas Negara (PGAS) ... AA. Renuka Coalindo (SQMI) ... BB. Samindo Resources (MYOH) ... CC. Surya Esa Perkasa (ESSA) ... DD. Timah (TINS) ... EE. Toba Bara Sejahtera (TOBA) ... FF. Vale Indonesia (INCO) ...

36

BAB V ANALISIS DATA DAN PEMBAHASAN

DAFTAR TABEL

Halaman Tabel 4.1 Indeks Presentase Pengungkapan Biaya dan ROI 68

Tabel 4.2 Uji Normalitas Kolmogorov-Smirnov 73

Tabel 4.3 Uji Korelasi Pearson 74

Tabel 4.4 Intepretasi Koefisien Korelasi 74

Tabel 7.1 Indeks Presentase Pengungkapan Biaya 86 Tabel 7.2 Indeks Presentase Pengungkapan Biaya 87 Tabel 7.3 Indeks Presentase Pengungkapan Biaya 88 Tabel 7.4 Indeks Presentase Pengungkapan Biaya 89 Tabel 7.5 Indeks Presentase Pengungkapan Biaya 90 Tabel 7.6 Indeks Presentase Pengungkapan Biaya 91 Tabel 7.7 Indeks Presentase Pengungkapan Biaya 92 Tabel 7.8 Indeks Presentase Pengungkapan Biaya 93 Tabel 7.9 Hasil Perhitungan ROI tiap Perusahaan 94 Tabel 7.10 Jumlah perusahaan yang mengungkapan biaya atas

aktivitas pertambangan

95 Tabel 7.11 Laporan Keuangan Konsolidasian (LKK) ADRO

periode 2015

96 Tabel 7.12 Laporan Keuangan Konsolidasian (LKK) ANTM

periode 2015

97 Tabel 7.13 Laporan Keuangan Konsolidasian (LKK) ARII periode

2015

98 Tabel 7.14 Laporan Keuangan Konsolidasian (LKK) ATPK periode

2015

99 Tabel 7.15 Laporan Keuangan Konsolidasian (LKK) BSSR periode

2015

100 Tabel 7.16 Laporan Keuangan Konsolidasian (LKK) BYAN

periode 2015

101 Tabel 7.17 Laporan Keuangan Konsolidasian (LKK) BIPI periode

2015

102 Tabel 7.18 Laporan Keuangan Konsolidasian (LKK) PTBA periode

2015

103 Tabel 7.19 Laporan Keuangan Konsolidasian (LKK) CKRA

periode 2015

104 Tabel 7.20 Laporan Keuangan Konsolidasian (LKK) DKFT periode

2015

105 Tabel 7.21 Laporan Keuangan Konsolidasian (LKK) CITA periode

2015

106 Tabel 7.22 Laporan Keuangan Konsolidasian (LKK) CITA periode

2015

107 Tabel 7.23 Laporan Keuangan Konsolidasian (LKK) DOID periode

2015

2015

Ta bel 7 .25 Laporan Keuangan Konsolidasian (LKK) CNKO

periode 2015

110 Tabel 7.26 Laporan Keuangan Konsolidasian (LKK) SMMT

periode 2015

111 Tabel 7.27 Laporan Keuangan Konsolidasian (LKK) GEMS

periode 2015

112 Tabel 7.28 Laporan Keuangan Konsolidasian (LKK) HRUM

periode 2015

113 Tabel 7.29 Laporan Keuangan Konsolidasian (LKK) INDY periode

2015

114 Tabel 7.30 Laporan Keuangan Konsolidasian (LKK) ITMG periode

2015

115 Tabel 7.31 Laporan Keuangan Konsolidasian (LKK) PSAB periode

2015

116 Tabel 7.32 Laporan Keuangan Konsolidasian (LKK) LAPD periode

2015

117 Tabel 7.33 Laporan Keuangan Konsolidasian (LKK) MEDC

periode 2015

118 Tabel 7.34 Laporan Keuangan Konsolidasian (LKK) MITI periode

2015

119 Tabel 7.35 Laporan Keuangan Konsolidasian (LKK) PKPK periode

2015

120 Tabel 7.36 Laporan Keuangan Konsolidasian (LKK) PGAS periode

2015

121 Tabel 7.37 Laporan Keuangan Konsolidasian (LKK) SQMI periode

2015

122 Tabel 7.38 Laporan Keuangan Konsolidasian (LKK) MYOH

periode 2015

123 Tabel 7.39 Laporan Keuangan Konsolidasian (LKK) ESSA periode

2015

124 Tabel 7.40 Laporan Keuangan Konsolidasian (LKK) TINS periode

2015

125 Tabel 7.41 Laporan Keuangan Konsolidasian (LKK) TOBA

periode 2015

126 Tabel 7.42 Laporan Keuangan Konsolidasian (LKK) INCO periode

2015

ABSTRAK

ANALISIS PENGUNGKAPAN BIAYA ATAS AKTIVITAS PERTAMBANGAN (EKSPLORASI, PENGEMBANGAN DAN KONTRUKSI, PRODUKSI, SERTA PENGELOLAAN LINGKUNGAN

HIDUP) TERHADAP RETURN ON INVESTMENT (ROI) PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Gregorius Adhytama Krishantoro NIM : 132114113

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini dilakukan untuk menganalisis hubungan yang timbul akibat pengungkapan biaya atas aktivitas pertambangan (eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup) terhadap Return on Investment (ROI) pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Jenis penelitian ini adalah studi empiris. Data yang digunakan dalam penelitian berupa data ordinal yang bersifat sekunder. Data diperoleh melalui dokumentasi laporan keuangan konsolidasian. Teknik analisis data yang digunakan adalah uji ceklis, uji normalitas Kolmogorov-Smirnov dan uji korelasi Pearson.

Hasil penelitian menunjukan bahwa pengungkapan biaya atas aktivitas pertambangan (eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup) memiliki hubungan yang semakin melemah dengan Return on Investment. Hubungan kedua variabel berbanding terbalik, yang artinya semakin tinggi tingkat pengungkapan biaya maka semakin rendah tingkat ROI pada perusahaan.

ABSTRACT

COST DISCLOSURE ANALYSIS OF MINING ACTIVITIES (EXPLORATION, DEVELOPMENT AND CONSTRUCTION, PRODUCTION, AND ENVIRONMENTAL MANAGEMENT) ON RETURN ON INVESTMENT (ROI) IN MINING COMPANIES LISTED

ON INDONESIA STOCK EXCHANGE

Gregorius Adhytama Krishantoro NIM : 132114113

Universitas Sanata Dharma Yogyakarta

2016

This study was conducted to analyze the relationship that arises from the disclosure of costs for exploration activities, development and construction, production, and environmental management with Return on Investment (ROI) in mining companies listed in Indonesia Stock Exchange (IDX)

The type of this research is an empirical study. The data used in the study was ordinal data. The data obtained through the documentation of the consolidated financial statements. Data analysis techniques used were checklists, Kolmogorov-Smirnov normality test and Pearson correlation test.

The results show that the disclosure of costs for mining activities (exploration, development and construction, production, and environmental management) has a weakening relationship with Return on Investment. The relationship between the two variables is inversely proportional, which means if the level of cost disclosure is more increasing, the ROI level in the company will getting lower.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Isu lingkungan bukan lagi suatu isu yang baru. Akan tetapi secara perlahan terjadi perubahan yang mendasar dalam pola hidup bermasyarakat yang secara langsung atau tidak memberikan pengaruh pada lingkungan hidup. Era industrialisasi di satu pihak menitikberatkan pada penggunaan teknologi seefisien mungkin sehingga terkadang mengabaikan aspek-aspek lingkungan. Wihardandi (2013) menuliskan dalam situs mongabay.co.id bahwa pada Februari 2013 Badan Pemeriksa Keuangan (BPK) melaporkan ke Bareskrim Polri bahwa terdapat 26 perusahaan bisnis pertambangan di Indonesia yang melanggar aturan eksplorasi dan eksploitasi. Pelanggaran yang dilakukan 26 perusahaan tersebut adalah tidak memiliki ijin penggunaan lahan untuk aktivitas pertambangan. BPK melaporkan berbagai pelanggaran atas ijin tambang ini berdasarkan hasil audit yang dilakukan terhadap perusahaan pertambangan di Indonesia tahun anggaran 2011. Poin utama yang dilakukan oleh audit BPK ini terkait dengan tata ruang atas penggunaan sumber daya alam, proses ijin atas penggunaan lahan termasuk analisis mengenai dampak lingkungan (AMDAL).

tanggungjawab pemerintah terkait dengan pemeliharaan lingkungan. Bidang akuntansi menyikapi hal tersebut dengan menyatakan bahwa dibutuhkan akuntansi lingkungan bagi perusahaan-perusahaan baik besar maupun kecil (Ikhsan:2008).

Banyaknya perhatian dan kebijakan mengenai persoalan lingkungan menjadi penting untuk mempertimbangkan kewajiban masyarakat dalam pengelolaan lingkungan hidup. Pasal 6 Undang-undang Nomor 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup menyatakan bahwa; (1) Setiap orang berkewajiban memelihara kelestarian fungsi lingkungan hidup serta mencegah dan menanggulangi pencemaran dan perusakan, (2) Setiap orang yang melakukan usaha dan/atau kegiatan berkewajiban memberikan informasi yang benar dan akurat mengenai pengelolaan lingkungan hidup. Perhatian dan kebijakan terkait lingkungan hidup tersebut juga tidak luput diterapkan pada perusahaan perindustrian. Pasal 21 ayat (1) Undang-undang Perindustrian Nomor 5 Tahun 1984 memaparkan bahwa perusahaan industri yang didirikan pada suatu tempat, wajib memperhatikan keseimbangan dan kelestarian sumber daya alam yang dipergunakan dalam proses industrinya serta pencegahan timbulnya kerusakan dan pencemaran terhadap lingkungan hidup akibat usaha dan proses industri yang dilakukan. Dampak negatif dapat berupa gangguan, kerusakan, dan bahaya terhadap keselamatan dan kesehatan masyarakat di sekelilingnya yang ditimbulkan karena pencemaran tanah, air, dan udara termasuk kebisingan suara oleh kegiatan industri. Tri Jata (2013) dalam artikelnya yang berjudul “Dasar Hukum Kewajiban

Perusahaan Menjaga Lingkungan” menegaskan bahwa pemerintah perlu

Aktivitas eksplorasi dan evaluasi yang dilakukan oleh perusahaan pertambangan akan membawa dampak yang sangat signifikan pada lingkungan sekitarnya. Perusahaan yang bergerak di bidang pertambangan umum memiliki tingkat risiko lingkungan yang sangat tinggi. Berdasarkan hal tersebut, perusahaan pertambangan memiliki peran yang sangat penting dalam pertanggungjawaban tentang pengelolaan lingkungan hidup. Pertanggungjawaban itu berupa pengungkapan alokasi biaya lingkungan untuk tetap menjaga kelestarian lingkungan akibat eksplorasi sumber daya alam yang telah dilakukan perusahaan.

Gray (1993) menjelaskan bahwa pengungkapan biaya lingkungan merupakan bagian penting dari laporan keuangan perusahaan. Pengungkapan biaya lingkungan tersebut mempunyai pengaruh yang sangat besar terkait dengan pengembangan perusahaan di waktu yang akan datang. Pengungkapan dan pengembangan serta fokus perusahaan terhadap lingkungan akan berdampak pada kinerja keuangan perusahaan.

dalam perkembangannya PSAK tersebut sudah ditarik, dan akuntansi dampak lingkungan dari aktivitas perusahaan dapat dilihat pada PSAK 1 dan PSAK 57 serta ED PSAK 33 tahun 2011. Bentuk tanggung jawab terhadap lingkungan hidup terkait pengungkapan biaya atas aktivitas perusahaan pertambangan akan mempengaruhi kinerja laporan keuangan perusahaan.

B. Rumusan Masalah

Berdasarkan latar belakang, maka permasalahan yang akan dikaji dalam penelitian ini adalah: Apakah terdapat hubungan antara pengungkapan biaya atas aktivitas eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup terhadap Return on Investment pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia?

C. Batasan Masalah

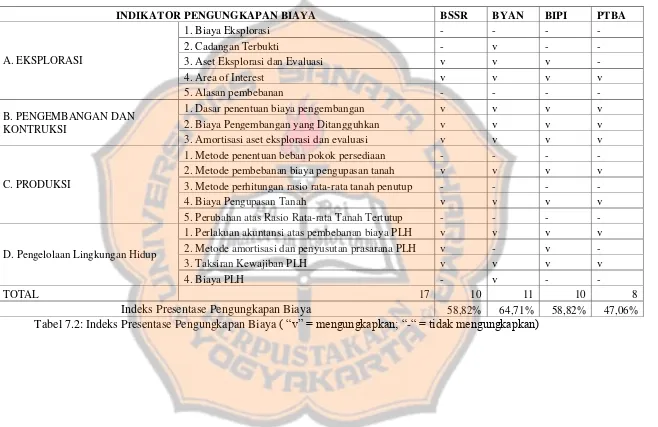

1. Eksplorasi

a. Biaya Eksplorasi b. Cadangan Terbukti

c. Aset Eksplorasi dan Evaluasi d. Area of Interest

e. Alasan pembebanan biaya eksplorasi 2. Pengembangan dan Kontruksi

a. Dasar penentuan biaya pengembangan b. Biaya pengembangan yang ditangguhkan c. Amortisasi aset eksplorasi dan evaluasi 3. Produksi

a. Metode penentuan beban pokok persediaan b. Metode pembebanan biaya pengupasan tanah c. Metode perhitungan rasio rata-rata tanap penutup d. Biaya pengupasan tanah

e. Perubahan atas rasio rata-rata tanah penutup 4. Pengelolaan Lingkungan Hidup

a. Perlakuan akuntansi atas pembebanan biaya pengelolaan lingkungan hidup

b. Metode amortisasi dan penyusutan prasarana pengelolaan lingkungan hidup

Return on Investment didapatkan dari total laba bersih perusahaan dibagi dengan total aktiva perusahaan yang telah dikurangi aktivalain-lain pada Laporan Keuangan Konsolidasian perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2015. D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis hubungan antara pengungkapan biaya atas aktivitas eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup terhadap ROI pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

E. Manfaat Penelitian

Penelitian ini diharapkan akan memberi manfaaat bagi: 1. Masyarakat umum

Penelitian ini bermanfaat untuk membantu masyarakat mengetahui bahwa perusahaan pertambangan memiliki 4 (empat) aktivitas yang dilakukan perusahaan yaitu eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup dan hubungan aktivitas tersebut terhadap ROI pada perusahaan pertambangan yang terdaftar di BEI.

2. Akademisi

3. Investor

Penelitian ini bermanfaat sebagai acuan investor dalam melihat penerapan kelestarian lingkungan pada perusahaan pertambangan, sehingga dapat menjadi panduan dalam melakukan investasi pada perusahaan terkait.

4. Penulis

Hasil penelitian ini diharapkan dapat memperdalam wawasan dan menerapkan ilmu tersebut khususnya bidang akuntansi manajemen lingkungan.

F. Sistematika Penulisan

Sistematika penulisan penelitian ini: Bab I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bab ini menguraikan teori-teori yang digunakan untuk mendukung proses penelitian, penelitian terdahulu dan perumusan hipotesis.

Bab III Metode Penelitian

Bab IV Gambaran Umum

Bab ini menguraikan tentang profil singkat perusahaan-perusahaan yang digunakan dalam penelitian.

Bab V Analisis Data dan Pembahasan

Bab ini berisi deskripsi data, analisis data, dan pembahasan hasil penelitian sesuai dengan teori dan metode penelitian yang digunakan.

Bab VI Penutup

BAB II

LANDASAN TEORI

A. Akuntansi Lingkungan

Akuntansi lingkungan merupakan penilaian dan pengungkapan lingkungan terkait informasi keuangan dalam konteks akuntansi keuangan dan pelaporan (Ikhsan:2009). Badan Perlindungan Lingkungan Amerika Serikat atau United States Environment Protection Agency (US EPA) menyatakan bawa akuntansi lingkungan adalah; Suatu fungsi penting tentang akuntansi lingkungan adalah untuk menggambarkan biaya-biaya lingkungan supaya diperhatikan oleh para stakeholders perusahaan yang mampu mendorong dalam pengidentifikasian cara-cara mengurangi atau menghindari biaya-biaya ketika pada waktu yang bersamaan sedang memperbaiki kualitas lingkungan.

Tujuan dari akuntansi lingkungan adalah untuk meningkatkan jumlah informasi relevan yang dibuat bagi mereka yang memerlukan dan menggunakannya. Akuntansi lingkungan merupakan sebuah alat manajemen lingkungan. Peran tersebut digunakan untuk menilai keefektifan kegiatan konservasi berdasarkan ringkasan dan klasifikasi biaya konservasi lingkungan (Ikhsan:2008).

lingkungan. Ikhsan (2009) mengatakan bahwa pada tahun 1999 terjadi perubahan nama organisasi Badan Lingkungan Hidup Jepang (The Environmental Agency) menjadi Kementerian Lingkungan Hidup (Ministry of Environment / MOE). Kemudian MOE membuat gerakan perubahan dengan mengeluarkan panduan akuntansi lingkungan (environmental accounting guidelines) pada bulan Mei tahun 2000. Panduan ini kemudian disempurnakan lagi pada tahun 2002 dan 2005. Panduan tersebut membawa dampak positif bagi perusahaan industri. Kesadaran lingkungan para manajer dan pekerjanya meningkat, upaya mengurangi biaya berhasil baik dan terdapat hasil positif tentang penanganan persoalan lingkungan. Kini, akuntansi lingkungan menjadi suatu bidang yang terus berkembang dalam mengidentifikasi pengukuran-pengukuran dan mengomunikasikan biaya-biaya aktual perusahaan atau dampak potensial lingkungannya.

Kusumaningtias (2013) menyatakan akuntansi lingkungan dari sisi pengguna dibedakan menjadi tiga jenis:

1. Laba Akuntasi Nasional

2. Akuntansi Keuangan

Akuntansi lingkungan dalam konteks akuntansi keuangan mengacu pada penyusunan laporan akuntabilitas lingkungan untuk penggua eksternal disesuaikan dengan prinsip akuntansi berterima umum.

3. Akuntansi Manajemen

Akuntansi lingkungan dalam konteks akuntansi manajemen mengacu pada proses bisnis dengan pertimbangan penentuan biaya, keputusan investasi modal, dan ealuasi kinerja yang terkait dengan pelestarian lingkungan.

B. Teori Legitimasi

Teori legitimasi adalah teori yang menegaskan bahwa perusahaan terus berupaya untuk memastikan bahwa mereka beroperasi sesuai dengan norma yang ada dalam masyarakat atau lingkungan sekitar perusahaan. Perusahaan harus memastikan bahwa aktivitas yang mereka lakukan diterima oleh pihak luar sebagai suatu yang legitimat/sah (Deegan, 2004).

C. Akuntansi Pertambangan Umum

Akuntansi Pertambangan Umum adalah bidang akuntansi yang menjadi pembahasan dalam PSAK 33. PSAK 33 memaparkan bahwa akuntansi industri pertambangan umum memiliki 4 karakteristik yaitu, ekplorasi, pengembangan dan kontruksi, produksi, serta pengolahan. Perusahaan dalam industri pertambangan umum dapat berbentuk usaha terpadu jika memiliki 4 karakteristik tersebut sebagai satu kesatuan usaha. Keempat aktivitas tersebut antara lain:

a. Eksplorasi

1) Biaya Eksplorasi 2) Cadangan Terbukti

3) Aset Eksplorasi dan Evaluasi 4) Area of Interest

5) Alasan pembebanan biaya eksplorasi b. Pengembangan dan Kontruksi

1) Dasar penentuan biaya pengembangan 2) Biaya pengembangan yang ditangguhkan 3) Amortisasi aset eksplorasi dan evaluasi c. Produksi

5) Perubahan atas rasio rata-rata tanah penutup d. Pengelolaan Lingkungan Hidup

1) Perlakuan akuntansi atas pembebanan biaya pengelolaan lingkungan hidup

2) Metode amortisasi dan penyusutan prasarana pengelolaan lingkungan hidup

3) Taksiran kewajiban pengelolaan lingkungan hidup 4) Biaya pengelolaan lingkungan hidup

Akan tetapi, dalam perkembangannya aktivitas eksplorasi diatur lebih lanjut pada PSAK 64. Aktivitas pengembangan masuk ke PSAK 19 revisi 2010, sedangkan kontruksi masuk ke PSAK 16. Aktivitas produksi diatur kembali pada ISAK 29. Aktivitas pengelolaan lingkungan hidup diatur dalam PSAK 57. Akuntansi Pertambangan Umum resmi dihapuskan pada tahun 2013 dan digantikan dengan ISAK 29 tentang Pengupasan Lapisan Tanah (aktivitas produksi). Bidang akuntansi menegaskan terkait akuntansi lingkungan dalam PSAK No 1 revisi 2009 paragraf 12 sebagai berikut:

D. Kewajiban Pengelolaan Lingkungan Hidup

Lingkungan hidup adalah kesatuan ruang dengan semua benda, daya, keadaan, dan mahluk hidup, termasuk di dalamnya manusia dan perilakunya, yang mempengaruhi kelangsungan perikehidupan dan kesejahteraan manusia, serta mahluk hidup lainnya (PSAK 33, alinea 54). Pengelolaan lingkungan hidup merupakan suatu kewajiban yang harus diperhatikan dalam semua aktivitas perusahaan industri. Undang-undang Nomor 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup Pasal 87 ayat (1) menyatakan bahwa setiap penanggung jawab usaha dan/atau kegiatan yang melakukan perbuatan melanggar hukum berupa pencemaran dan/atau perusakan lingkungan hidup yang menimbulkan kerugian pada orang lain atau lingkungan hidup wajib membayar ganti rugi dan/atau melakukan tindakan tertentu.

teknis terhadap upaya pencegahan dan penanggulangan pencemaran dan kerusakan lingkungan serta memulihkan kualitas lingkungan.

Mardikanto (2014) menyatakan bahwa kewajiban perusahaan terhadap dampak lingkungan masuk kedalam dimensi lingkungan untuk perusahaan yang bertanggungjawab sosial. Praktik perusahaan yang dapat berdampak negatif harus disadari oleh perusahaan pertambangan. Perusahaan harus menyadari semua aspek lingkungan langsung dan tidak langsung yang berhubungan dengan kinerja usahanya, penyerahan jasa, dan manufaktur produk.

ISO 14001 pada butir 4.3.1 tentang aspek lingkungan menyebutkan: “Organisasi harus membuat dan memelihara prosedur untuk

mengidentifikasi aspek lingkungan dari kegiatan, produk atau jasanya sehingga organisasi tersebut dapat mengendalikan dan dengan prosedur ini dapat diharapkan mempunyai suatu pengaruh, agar dapat menentukan hal-hal yang mempunyai atau dapat mempunyai dampak penting pada lingkungan. Organisasi harus menjamin bahwa aspek yang berkaitan dengan dampak penting ini dipertimbangkan dalam menyusun tujuan lingkungannya.” Butir 4.3.1 dimaksudkan untuk menyediakan suatu proses

E. Analisis Mengenai Dampak Lingkungan

Analisis Mengenai Dampak Lingkungan atau disingkat Amdal adalah hasil studi mengenai dampak suatu kegiatan yang direncanakan terhadap lingkungan hidup, yang diperlukan bagi proses pengambilan keputusan. Amdal dirumuskan sebagai “Suatu analisis mengenai dampak lingkungan dari suatu proyek yang meliputi pekerjaan evaluasi dan pendugaan dampak proyek dari bangunannya, prosesnya maupun sistem dari proyek terhadap lingkungan yang berlanjut ke lingkungan hidup manusia (Gunarwan, 1993).

Manusia dalam memenuhi kebutuhan dan kesejahteraannya akan melakukan berbagai aktivitas apapun dari yang sederhana sampai yang sangat canggih, dari bangunan kecil hingga besar. Perubahan tersebut juga membawa pengaruh pada sumber daya alam dan lingkungan. Pada awalnya, aktivitas-aktivitas tersebut masih dalam kemampuan alam untuk memulihkan diri secara alamiah. Akan tetapi, aktivitas yang semakin berkembang akan menimbulkan semaki banyak perubahan lingkungan dan menimbulkan kerugian bagi manusia. Keadaan tersebut membuat manusia harus melakukan Amdal.

F. Pengembalian Atas Investasi (Return on Investment)

bentuk probabilitas untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan dalam menghasilkan keuntungan (Munawir, 2004). Abdullah (2002) dalam bukunya yang berjudul “Dasar-dasar Manajemen Keuangan” menyatakan bahwa ROI memiliki beberapa kelebihan, yaitu:

1. ROI berguna untuk alat kontrol dan keperluan perencanaan. ROI dapat digunakan sebagai dasar pengambilan keputusan apabila perusahaan akan melakukan pengembangan.

2. ROI digunakan sebagai alat ukur profitabilitas dari masing-masing produk yang dihasilkan oleh perusahaan.

3. Secara prinsip, kegunaan ROI yang paling utama adalah sebagai tolok ukur efisiensi penggunaan modal, efisiensi produk, dan efisiensi penjualan. Hal ini dapat dicapai apabila perusahaan telah melaksanakan praktik akuntansi secara tepat dengan mengikuti sistem dan prinsip akuntansi yang berlaku. G. Penelitian Terdahulu

Suaryana (2011) dalam jurnalnya yang berjudul “Implementasi Akuntansi Sosial dan Lingkungan Indonesia” mengungkapkan bahwa

pengelolaan lingkungan hidup harus mematuhi standar yang berlaku yakni standar pelaporan sustainability reporting (SR).

Penelitian lain dalam konteks akuntansi lingkungan dilakukan oleh Ja'far dan Arifah (2006) dalam Simposium Nasional Akuntansi 9 di Padang. Ja'far dan Arifah meneliti perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Berdasarkan jawaban kuesioner, mereka menemukan adanya tindakan proaktif pihak manajemen untuk melakukan manajemen lingkungan dan rata-rata kinerja lingkungan mereka cukup tinggi. Sementara itu manajer mempersepsikan bahwa dorongan manajemen lingkungan yang dilakukan pihak eksternal berada pada level sedang. Dari 53 perusahaan sampel, 20 perusahaan menerbitkan environmental disclosure dalam annual report. Berdasarkan hasil pengamatan tersebut beberapa perusahaan telah mengungkapkan aktivitas sosial karena dorongan persaingan yang semakin ketat dan adanya peraturan yang mewajibkan.

Ronald (2003) dalam skripsinya yang berjudul “Akuntansi

Lingkungan dan Penerapannya. Studi Kasus pada PT Sari Husada Tbk.”

untuk jangka panjang yang menyangkut kemampuan perusahaan dalam menghasilkan laba di masa mendatang sekaligus melestarikan fungsi lingkungan hidup untuk kesinambungan hidup operasional perusahaan.

Aniela (2011) melakukan penelitian skripsi tentang “Peran

Akuntansi Lingkungan Dalam Meningkatkan Kinerja Lingkungan dan Kinerja Keuangan Perusahaan”. Penelitian tersebut membuktikan bahwa

bahwa penerapan akuntansi lingkungan memiliki dampak positif terhadap kinerja finansial perusahaan, yaitu meningkatnya persepsi positif dari konsumen yang berakhir pada peningkatan penjualan dan laba perusahaan. Selain itu, penerapan akuntansi lingkungan juga berdampak pada peningkatan kinerja lingkungan baik dalam dimensi environmental health maupun dalam environment vitality. Peningkatan kinerja lingkungan ini disebabkan oleh adanya kerelaan perusahaan untuk mematuhi kebijakan dan peraturan pemerintah dan tuntutan konsumen untuk mendapatkan produk yang berorientasi lingkungan.

Hasanah (2017) melakukan penelitian tentang “Pengaruh

Pengungkapan Biaya Lingkungan Sesuai PSAK 33 dan Peraturan Pemerintah Nomor 78 Tahun 2010 Terhadap Kinerja Keuangan”.

menandakan bahwa secara keseluruhan variabel pengungkapan biaya lingkungan sesuai standar PSAK 33 dan UU No 78 Tahun 2010 saling berkaitan dalam membantu perusahaan untuk mendapatkan Return On Investment yang semakin besar.

Bintang (2015) melakukan penelitian tentang “Penerapan Akuntansi Lingkungan sebagai Bentuk Pertanggungjawaban Perusahaan terhadap Lingkungan”. Penelitian tersebut mengungkapkan bahwa dalam

pengungkapan biaya lingkungan perusahaan harus sesuai dengan International Guidance Document Enviromental Management Accounting

yang dikeluarkan oleh IFAC pada tahun 2005. Selain itu, PT Pesona Khatulistiwa Nusantara yang menjadi subjek dalam penelitian tersebut sudah menerapkan akuntansi lingkungan sehingga pengguna luar laporan keuangan perusahaan dapat mengetahui sejauh mana aktivitas lingkungan yang dilakukan oleh PT Pesona Khatulistiwa Nusantara.

Tirta (2013) melakukan penelitian tentang “Pengaruh Penerapan

Akuntansi Manajemen LingkunganTerhadap Inovasi Produk”. Penelitian

I. Perumusan Hipotesis

Perusahaan pertambangan merupakan salah satu sektor industri yang memiliki kontak langsung dengan lingkungan akibat aktivitas produksinya. Perusahaan wajib melakukan pertanggungjawaban pengelolaan lingkungan hidup untuk mengurangi dan mengendalikan dampak negatif kegiatan usaha penambangan. Pertanggungjawaban tersebut meliputi usaha terpadu dalam pemanfaatan, penataan, pemeliharaan, pengawasan, pengendalian dan pengembangan lingkungan hidup.

Penelitian ini didukung oleh 1 teori utama yaitu teori legitimasi. Perusahaan wajib memberikan informasi yang relevan terkait upaya dan prestasi tanggung jawab sosial dan lingkungan melalui pengungkapan biaya pengelolaan lingkungan hidup. Pada hakikatnya, perusahaan merupakan bagian dari masyarakat sehingga perusahaan wajib menaati dan bertindak sesuai dengan nilai dan norma serta peraturan yang berlaku dalam masyarakat ataupun yang telah disepakati dengan pemerintah. Laporan keuangan merupakan alat yang digunakan investor untuk mengetahui kinerja keuangan suatu perusahaan.

pertambangan yang meliputi eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup. Penelitian ini menggunakan ROI sebagai proxy untuk kinerja keuangan. Penelitian ini mencoba untuk mengungkapkan bagaimana hubungan antara pengungkapan biaya atas aktivitas eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup terhadap ROI pada perusahaan pertambangan. Pengungkapan biaya-biaya yang timbul atas aktivitas pertambangan perusahaan dalam pelestarian lingkungan hidup yang dilakukan oleh perusahaan membuktikan bahwa perusahaan telah melakukan praktik lingkungan yang baik. Pengungkapan biaya lingkungan akan mengurangi masalah yang berkaitan dengan lingkungan hidup di masa yang akan datang. Perusahaan yang mengungkapkan biaya atas aktivitas eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup secara penuh akan berpengaruh positif terhadap ROI. Berdasarkan kerangka pemikiran yang telah dipaparkan, maka peneliti memiliki hipotesis sebagai berikut;

H0 : Tidak terdapat hubungan antara pengungkapan biaya atas aktivitas eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup dengan ROI pada perusahaan pertambangan yang terdaftar di BEI periode 2015

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini merupakan penelitian studi empiris pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Peneliti akan mengidentifikasi laporan keuangan konsolidasian perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

B. Waktu dan tempat penelitian

Penelitian ini dilaksanakan pada Januari sampai dengan April 2017 di Pojok Bursa Efek Indonesia Fakultas Ekonomi Universitas Sanata Dharma.

C. Subjek dan obyek penelitian

Subyek dari penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Obyek pada penelitian ini adalah laporan keuangan konsolidasian pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

D. Data Penelitian

Laporan keuangan konsolidasian perusahaan yang diperlukan dalam penelitian ini adalah:

1. Laporan Keuangan Konsolidasian PT Adaro Energy 2. Laporan Keuangan Konsolidasian PT Aneka Tambang 3. Laporan Keuangan Konsolidasian PT Apexindo 4. Laporan Keuangan Konsolidasian PT Atlas Resources 5. Laporan Keuangan Konsolidasian PT ATPK Resources 6. Laporan Keuangan Konsolidasian PT Baramulti Suksessarana 7. Laporan Keuangan Konsolidasian PT Bayan Resources 8. Laporan Keuangan Konsolidasian PT Benakat Integra 9. Laporan Keuangan Konsolidasian PT Berau

10.Laporan Keuangan Konsolidasian PT Borneo 11.Laporan Keuangan Konsolidasian PT Bukit Asam 12.Laporan Keuangan Konsolidasian PT Bumi Resources 13.Laporan Keuangan Konsolidasian PT Cakra Mineral 14.Laporan Keuangan Konsolidasian PT Central Omega

Resources

15.Laporan Keuangan Konsolidasian PT Cita Mineral Investindo 16.Laporan Keuangan Konsolidasian PT Citatah

17.Laporan Keuangan Konsolidasian PT Delta Dunia Makmur 18.Laporan Keuangan Konsolidasian PT Elnusa

20.Laporan Keuangan Konsolidasian PT Exploitasi Energi Indonesia

21.Laporan Keuangan Konsolidasian PT Garda Tujuh Buana 22.Laporan Keuangan Konsolidasian PT Golden Eagle Energy 23.Laporan Keuangan Konsolidasian PT Golden Energy Mines 24.Laporan Keuangan Konsolidasian PT Harum Energy

25.Laporan Keuangan Konsolidasian PT Indika Energy 26.Laporan Keuangan Konsolidasian PT Indo Tambangraya

Megah

27.Laporan Keuangan Konsolidasian PT J Resources Asia Pasifik 28.Laporan Keuangan Konsolidasian PT Leyang International 29.Laporan Keuangan Konsolidasian PT Medco Energy

Internasional

30.Laporan Keuangan Konsolidasian PT Mitra Investindo 31.Laporan Keuangan Konsolidasian PT Perdana Karya Perkasa 32.Laporan Keuangan Konsolidasian PT Perusahaan Gas Negara 33.Laporan Keuangan Konsolidasian PT Renuka Coalindo 34.Laporan Keuangan Konsolidasian PT Samindo Resources 35.Laporan Keuangan Konsolidasian PT Sugih

36.Laporan Keuangan Konsolidasian PT Sumber Energi Andalan 37.Laporan Keuangan Konsolidasian PT Surya Esa Perkasa 38.Laporan Keuangan Konsolidasian PT Timah

40.Laporan Keuangan Konsolidasian PT Vale Indonesia E. Metode pengumpulan data

Metode pengumpulan data yang digunakan di dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi adalah metode pengumpulan data dengan cara mengumpulkan dokumen-dokumen yang menunjang penelitian. Dokumen diperoleh dengan mengunduh laporan keuangan konsolidasian perusahaan pertambangan di situs resmi Bursa Efek Indonesia yaitu www.idx.co.id.

F. Populasi dan Sampel

Populasi dari penelitian ini adalah perusahaan pertambangan di Indonesia. Teknik penentuan sampel yang digunakan adalah sampling jenuh. Sugiyono (2011) menyatakan bahwa teknik sampling jenuh digunakan apabila semua populasi digunakan sebagai sampel penelitian karena jumlah populasi relatif kecil. Perusahaan yang digunakan sebagai sampel adalah perusahaan pertambangan yang mempublikasikan laporan keuangannya di situs resmi Bursa Efek Indonesia.

G. Variabel Penelitian

Variabel yang akan digunakan dalam penelitian ini adalah; 1. Indeks Presentase Pengungkapan Biaya

Hasil identifikasi tersebut kemudian ditotal dan dihitung presentase pengungkapannya.

2. Return on Investment

Return on Investment adalah bentuk probabilitas untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasional perusahaan dalam menghasilkan keuntungan.

H. Ukuran Penelitian

Penelitian ini diukur dengan mengidentifikasi pengungkapan biaya atas aktivitas eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup pada laporan keuangan konsolidasian periode 2015. Biaya-biaya tersebut antara lain:

a. Eksplorasi

1) Biaya Eksplorasi 2) Cadangan Terbukti

3) Aset Eksplorasi dan Evaluasi 4) Area of Interest

5) Alasan pembebanan biaya eksplorasi b. Pengembangan dan Kontruksi

c. Produksi

1) Metode penentuan beban pokok persediaan 2) Metode pembebanan biaya pengupasan tanah 3) Metode perhitungan rasio rata-rata tanap penutup 4) Biaya pengupasan tanah

5) Perubahan atas rasio rata-rata tanah penutup d. Pengelolaan Lingkungan Hidup

1) Perlakuan akuntansi atas pembebanan biaya pengelolaan lingkungan hidup

2) Metode amortisasi dan penyusutan prasarana pengelolaan lingkungan hidup

3) Taksiran kewajiban pengelolaan lingkungan hidup 4) Biaya pengelolaan lingkungan hidup

I. Teknik Analisis Data

1. Peneliti mengumpulkan data-data yang digunakan yaitu data sekunder. Data sekunder didapat melalui metode dokumentasi. Dokumentasi berupa data-data dokumen yang diperoleh dengan mengunduh di website Bursa Efek Indonesia yaitu laporan keuangan konsolidasian tahun 2015.

2. Peneliti mengidentifikasi pengungkapan atas penerapan PSAK 33 tentang akuntansi pertambangan umum.

3. Peneliti melakukan ceklis terhadap kriteria-kriteria apa saja yang diungkapkan oleh perusahaan.

4. Peneliti menghitung tingkat presentase pengungkapan tiap-tiap kriteria sebagai hasil dari ceklis.

5. Peneliti menghitung indeks presentase atas pengungkapan biaya atas aktivitas eksplorasi, pengembangan dan kontruksi, produksi, serta pengelolaan lingkungan hidup dengan rumus:

n = jumlah kriteria yang diungkapkan perusahaan 17 = total biaya yang harus diungkapkan perusahaan 6. Peneliti menghitung ROI masing-masing perusahaan.

kekayaan perusahaan yag terdiri dari aktiva tetap, aktiva lancar, dan aktiva lain-lain, yang memiliki nilai seimbang dengan total liabilitas dan ekuitas. Pengungkapan laporan keuangan pada perusahaan tambang banyak yang menggunakan mata uang dolar Amerika Serikat, maka peneliti melakukan konversi ke rupiah menggunakan kurs beli per tanggal 31 Desember 2015 yaitu Rp 13.726,00.

7. Peneliti melakukan uji normalitas atas data yang terkumpul menggunakan software SPSS 16 dengan metode Kolmogorov-Smirnov. Apabila data terdistribusi dengan normal maka peneliti melanjutkan pengujian korelasi menggunakan uji korelasi pearson. Namun, apabila tidak normal, penguji akan melanjutkan penelitian dengan uji korelasi spearman.

8. Peneliti melakukan pengujian korelasi antara indeks presentase pengungkapan biaya atas aktivitas (x) dengan ROI (y) menggunakan uji korelasi pearson. Uji korelasi pearson digunakan untuk melihat hubungan antara 2(dua) atau lebih variabel dengan data terdistribusi normal. Rumus koefisien korelasi pearson yaitu:

∑ ̅ ̅

terdistribusi tidak normal. Rumus koefisien korelasi spearman yaitu:

∑

BAB IV

GAMBARAN UMUM

A. Adaro Energy (ADRO)

Sejarah Adaro Energy dimulai dari guncangan minyak dunia sekitar tahun 1970. Hal ini menyebabkan Pemerintah Indonesia melakukan perubahan terhadap kebijakan energi, yang pada saat itu berfokus kepada minyak dan gas, untuk mengikutsertakan batubara sebagai bahan bakar untuk penggunaan dalam negeri. Pengubahan fokus terhadap energi batubara pada tahun 1976 membuat Departemen Pertambangan membagi Kalimantan Timur dan Selatan menjadi 8 blok batubara dan membuka tender untuk blok-blok tersebut.

Beberapa waktu kemudian, perusahaan pemerintah Spanyol, Enadimsa, mengetahui keberadaaan batubara di Kaliantan Timur dan Selatan. Enadimsa memasang tawaran untuk Blok 8 di wilayah Tanjung, Kalimantan Selatan dan mulai mendirikan perusahaan batubara dengan nama, Adaro Energy. Nama “Adaro” dipilih oleh perusahaan Enadimsa

B. Aneka Tambang (ANTM)

Aneka Tambang (ANTM) merupakan perusahaan pertambangan yang terdiversifikasi dan terintegrasi secara vertikal yang berorientasi ekspor. Wilayah operasi ANTM tersebar di seluruh Indonesia yang kaya akan bahan mineral. Kegiatan ANTM mencakup eksplorasi, penambangan, pengolahan serta pemasaran dari komoditas bijih nikel, feronikel, emas, perak, bauksit dan batubara. ANTM memiliki konsumen jangka panjang yang loyal di Eropa dan Asia. ANTM memiliki luas lahan konsesi pertambangan dan jumlah cadangan serta sumber daya yang besar, maka ANTM membentuk beberapa usaha patungan dengan mitra internasional untuk dapat memanfaatkan cadangan yang ada menjadi tambang yang menghasilkan keuntungan.

operasi perusahaan. Beranjak dari konsepsi ini maka perhatian yang mendalam terhadap upaya pelestarian lingkungan serta partisipasi secara proaktif dalam pengembangan masyarakat merupakan salah satu kunci kesuksesan kegiatan pertambangan.

C. Atlas Resources (ARII)

PT Atlas Resources Tbk berdiri sejak tahun 2007. Perusahaan pertambangan ini merupakan salah satu produsen batubara yang cukup diakui di Indonesia. Perjalanan usahanya selama kurun waktu delapan tahun, membuat Atlas Resources pertumbuhan bisnis yang pesat menyusul dilakukannya aksi akuisisi dan eksplorasi serta pengembangan. Atlas Resource memiliki fokus awal pada wilayah pertambangan batubara regional berskala kecil.

Atlas Resouces juga mengakuisisi Hanson Energy di Hub Oku. Ekspansi aset pertambangan perusahaan ini kemudian dilengkapi dengan aksi akuisisi atas Grup Gorby, yang kini dikenal dengan Proyek Mutara (Proyek Muba), serta atas Optima Persada Energi (OPE), yang memiliki 6 lahan konsesi pertambangan dan 2 anak usaha di bidang jasa logistik. Atlas Resources mampu memperluas skala produksi batubara yang dimilikinya dengan berbagai langkah-langkah strategis tersebut.

D. ATPK Resources (ATPK)

Perseroan didirikan pada tahun 1988 di Medan dengan nama PT Anugrah Tambak Perkasindo. Pada tahun 2002, Perseroan melakukan Penawaran Umum Saham Perdana dan selanjutnya mencatatkan seluruh saham yang telah dikeluarkan dan disetor penuh pada Bursa Efek Jakarta (Company Listing) pada tanggal 17 April 2002.

Perseroan memulai investasi pada bidang batubara dengan mengakuisisi PT Modal Investasi Mineral (MIM) dimana pada saat terjadinya investasi oleh Perseroan, MIM telah memiliki 6 (enam) anak perusahaan yaitu: PT Saptajaya Menjak Sengewari (SMS), PT MegaAlam Sejahtera (MAS), PT Sarana Mandiri Utama (SMU), PT Damanka Prima(Damanka), PT Tuhup Coal Mining (TCM) dan PT MIM Geoservices Technology (MGT).

E. Baramulti Suksessarana (BSSR)

PT Baramulti Suksessarana didirikan di Indonesia pada tanggal 30 Oktober 1990 berdasarkan Akta No. 68 dari Notaris H.A. Kadir Usman, S.H. Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dan

Hak Asasi Manusia dalam Surat Keputusan No.

C2.17.186.HT.01.01.Th.1994 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 7 Tambahan No. 998/1996 tanggal 23 Januari 1996.

F. Bayan Resources (BYAN)

Sejarah Bayan Group dimulai sejak bulan November 1997, saat Pemegang Saham Pendiri mengakuisisi konsesi tambang batubara pertamanya yang berlokasi di Muara Tae, Kalimantan Timur, yang dikenal dengan nama PT Gunungbayan Pratamacoal (GBP). Kemudian para Pemegang Saham Pendiri, mendirikan PT Bayan Resources Tbk. pada tanggal 7 Oktober 2004 dan sejumlah konsesi batubara telah diakuisisi sebelumnya, termasuk pengambilalihan saham mayoritas PT Dermaga Perkasa Pratama (DPP). DPP merupakan perusahaan pengelola pelabuhan khusus batubara “Balikpapan Coal Terminal” (BCT) yang memiliki

kapasitas hingga 15,0 juta MT per tahun di Kalimantan Timur.

dan 13 konsesi pertambangannya, sehingga menjadikan PT Bayan Resources Tbk menjadi Pemegang Saham mayoritas di perusahaan yang berdomisili dan terdaftar di Bursa Efek Australia. Pada tahun 2012, PT Bayan Resources Tbk juga membeli Kalimantan Floating Transfer 2 (KFT-2) guna melayani pengiriman batubara di wilayah Kalimantan Timur.

G. Benakat Integra (BIPI)

Perseroan didirikan dengan nama PT Macau Oil Engineering and Technology pada 4 tanggal 19 April 2007. Pada 30 September 2009 PT Macau Oil Engineering and Technology resmi merubah namanya menjadi PT Benakat Petroleum Energy Tbk. Kemudian pada tanggal 11 Februari 2010, Perseroan memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) kepada masyarakat. Perseroan pun tercatat secara resmi sebagai perusahaan terbuka di Bursa Efek Indonesia (BEI) dengan kode perdagangan BIPI.

untuk mempertegas nilai korporat pada bidang infrastruktur sumber daya energi terintegrasi dengan pertumbuhan bisnis yang berkesinambungan. H. Bukit Asam (PTBA)

Sejarah pertambangan batubara di Tanjung Enim dimulai sejak zaman kolonial Belanda tahun 1919 dengan menggunakan metode penambangan terbuka (open pit mining) di wilayah operasi pertama, yaitu di tambang Air Laya. Selanjutnya mulai 1923 beroperasi dengan metode penambangan bawah tanah (underground mining) hingga 1940, sedangkan produksi untuk kepentingan komersial dimulai pada 1938.

Seiring dengan berakhirnya kekuasaan kolonial Belanda di tanah air, para karyawan Indonesia kemudian berjuang menuntut perubahan status tambang menjadi pertambangan nasional. Pada 1950, Pemerintah RI kemudian mengesahkan pembentukan Perusahaan Negara Tambang Arang Bukit Asam (PN TABA). Pada tahun 1981 PN TABA kemudian berubah status menjadi Perseroan Terbatas dengan nama PT Tambang Batubara Bukit Asam (Persero) Tbk, yang selanjutnya disebut Perseroan. Dalam rangka meningkatkan pengembangan industri batubara di Indonesia, pada 1990 Pemerintah menetapkan penggabungan Perum Tambang Batubara dengan Perseroan.

diri sebagai perusahaan publik di Bursa Efek Indonesia dengan kode “PTBA”.

I. Cakra Mineral (CKRA)

Cakra Mineral Tbk (sebelumnya Citra Kebun Raya Agri Tbk) (CKRA) didirikan dengan nama PT Ciptojaya Kontrindoreksa tanggal 19 September 1990 dan memulai kegiatan operasi komersialnya sejak Juli 1992. Kantor pusat CKRA di Komplek Perkantoran RedTop E 7,8,9 Jl. Raya Pecenongan No. 72, Kebon Kelapa, Jakarta Pusat. Induk usaha dan induk usaha terakhir CKRA adalah Redstone Resources Pte. Limited, yang berkedudukan di Singapura.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan CKRA adalah bergerak dalam bidang pertambangan khususnya di bidang pertambangan mineral, perdagangan, perindustrian, perhubungan dan penanaman modal. Kegiatan utama CKRA adalah investasi pada perusahaan pertambangan, terutama biji besi.

J. Central Omega Resources (DKFT)

PT Central Omega Resources Tbk didirikan tahun 1995. Sejak tahun 2008, perusahaan mulai terjun di bidang pertambangan bijih nikel dan pada tahun 2011, perusahaan mulai mengekspor bijih nikel ke luar negeri. Perusahaan sudah mampu memproduksi bijih nikel sebanyak 3 juta ton per tahun dalam waktu yang relatif singkat.

Tambang bijih nikel perusahaan berlokasi di Sulawesi, yang merupakan salah satu sumber cadangan nikel laterite terbesar di dunia, tepatnya di Morowali, Sulawesi Tengah dan Konawe Utara, Sulawesi Tenggara. Perusahaan dalam upaya memenuhi ketentuan Pemerintah dalam UU Minerba Nomor 4 tahun 2009, Perusahaan berencana untuk melakukan hilirisasi produk pertambangan bijih nikelnya dengan membangun fasilitas smelter NPI di Morowali Utara, Sulawesi Tengah. Pembangunan ini dilaksanakan Perusahaan bekerjasama dengan PT Macrilink Nickel Development dengan membentuk satu perusahaan baru, PT COR Industri Indonesia.

sebesar 100 ribu t/a, smelter tahap pertama ini dijadwalkan akan beroperasi pada tahun 2017.

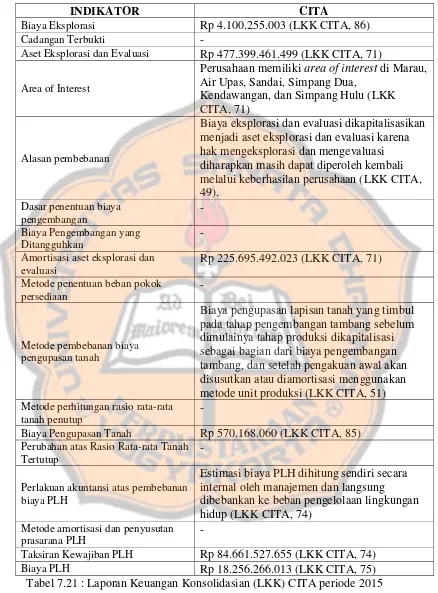

K. Cita Mineral Investindo (CITA)

Cita Mineral Investindo berdiri pada tahun 1992 dengan nama PT Cipta Panel Utama dan bergerak pada bidang industri panel dan furniture. Kemudian pada tahun 1997, Cita Minera Investindo melakukan pengembangan antara lain; computer workstation dan home entertainment centre. Seiring perkembangan yang meningkat secara bertahap, pada tahun 2002, Cita Mineral Investindo mencatatkan sahamnya di Bursa Efek Indonesia. Lalu secara berturut-turut pada tahun 2005,2010, dan 2012 melakukan Penyertaan pada 3 perusahaan pertambangan lainnya yaitu Harita Prima Abadi Mineral, Karya Utama Tambang Jaya, dan Well Harvest Winning Alumina Refinery.

L. Citatah (CTTH)

PT Citatah adalah perusahaan swasta pertama yang mengembangkan sumber daya marmer di Indonesia dan telah melakukan penambangan serta pengolahan marmer selama lebih dari tiga puluh tahun. Perusahaan yang didirikan tahun 1974 mulai menambang batu marmer putih gading (beige marble) dari lokasi penambangannya dekat Bandung dan berkat produknya Perusahaan kemudian menempati posisi terkemuka di pasar Indonesia.

marmer yang mempunyai tambang dan pabrik pengolahan modern di Pangkep, Sulawesi Selatan. Setelah pelaksanaan akuisisi ini, pada bulan Juli 1996, Citatah mencatatkan sahamnya di Bursa Efek Jakarta dan menghimpun dana sebesar Rp 104,5 miliar melalui emisi saham baru untuk membiayai pengembangan fasilitas pengolahannya di Pangkep, yang lokasinya berdekatan dengan lokasi penambangan Citatah, dan untuk membangun sebuah Sentra Proyek Khusus baru di Karawang, yang terletak 70 km di sebelah timur kota Jakarta.

M. Delta Dunia Makmur (DOID)

Delta Dunia Makmur Tbk (dahulu Delta Dunia Property Tbk) (DOID) didirikan tanggal 26 Nopember 1990 dan memulai kegiatan usaha komersialnya pada tahun 1992. Kantor pusat DOID beralamat di Cyber 2 Tower, Lantai 28, Jl. H.R. Rasuna Said Blok X-5 No. 13, Jakarta 12950 – Indonesia. Pemegang saham yang memiliki 5% atau lebih saham Delta Dunia Makmur Tbk, yaitu: Northstar Tambang Persada Ltd. (39,21%) dan Andy Untono (7,59%). Northstar Tambang Persada Ltd merupakan sebuah konsorsium pemegang saham yang terdiri dari TPG Capital, Government of Singapore Investment Corporation Pte. Ltd., China Investment Corporation dan Northstar Equity Partners.

Pada awal didirikan DOID bergerak di bidang tekstil yang memproduksi berbagai jenis benang rayon, katun dan poliester untuk memenuhi pasar ekspor. Kemudian pada tahun 2008, DOID mengubah usahanya menjadi pengembangan properti komersial dan industrial di Indonesia.

Kideko Jaya Agung (14%), PT Adaro Indonesia (12%) dan PT Sungai Danau Jaya (11%).

Pada tanggal 29 Mei 2001, DOID memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham DOID (IPO) kepada masyarakat sebanyak 72.020.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp150,- per saham dan disertai 9.002.500 Waran seri I dan batas akhir pelaksanaan tanggal 14 Juni 2004 dengan harga pelaksanaan sebesar Rp150,- per saham. Saham dan Waran Seri I tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 15 Juni 2001.

N. Elnusa (ELSA)

Elnusa merupakan satu-satunya perusahaan nasional yang menguasai kompetensi di bidang jasa minyak dan gas bumi antara lain : Jasa Seismic, Pengeboran dan Pengelolaan Lapangan Minyak. Elnusa menyediakan jasa migas dengan strategi aliansi global bagi perusahaan migas berkelas dunia dan juga sesuai dengan standar keselamatan dan lindung lingkungan.

dengan keahlian yang mumpuni dan membawa sampai kancah pasar internasional.

Elnusa mengawali kiprahnya sebagai pendukung operasi PT Pertamina (Persero) pada tahun 1969. Jasa yang ditawarkan Elnusa antara lain terutama dalam memberikan pelayanan termasuk pemeliharaan dan perbaikan, di bidang peralatan komunikasi elektronik, peralatan navigasi dan sistem radar yang digunakan oleh kapal-kapal milik Pertamina.

Pada Oktober 2007, Elnusa kembali melakukan restrukturisasi menjadi perusahaan pertama Indonesia yang memberikan layanan hulu migas terpadu (Integrated Upstream Oil and Gas Services Company). Selain itu, untuk memperkuat lini bisnis, Elnusa memiliki empat afiliasi yang dikonsolidasikan juga dalam struktur korporasi. PT Elnusa Tbk secara resmi terdaftar dalam Bursa Efek Indonesia pada tanggal 6 Februari 2008. Dengan sikap profesional, transparansi, clean dan dengan etika bisnis yang terpercaya, Elnusa siap untuk menghadapi tantangan baik secara regional, nasional maupun internasional. Saat ini, Elnusa merupakan pemimpin di sektor jasa migas dengan kliennya yang merupakan perusahaan nasional maupun multi-nasional.

O. Eksploitasi Energi Indonesia (CNKO)

21 November 2001, PT Eksploitasi Energi Indonesia mendaftarkan sahamnya ke Bursa Efek Indonesia.

PT Eksploitasi Energi Indonesia merupakan pemasok utama PT Perusahaan Listrik Negara (PLN) dan PT Indonesia Power (IP). Ruang lingkup perusahaan yang bergerak di bidang pertambangan dan perdagangan batubara juga menjadikan PT Eksploitasi Energi Indonesia sebagai pengelola dalam pembangunan pembangkit listrik tenaga uap (PLTU). PT Eksplotasi Energi Indonesia memiliki PLTU yang berlokasi di Pangkalan Bun, Kalimantan Tengah, Rengat dan Tembilahan serta Riau. Perusahaan memulai kegiatan komersial pada tahun 2001. Perusahaan berdomisili di Jakarta dan kantor pusat perusahaan terletak World Trade Centre Lantai 16, Jalan Jenderal Sudirman, Kavling 29-31, Jakarta Selatan. P. Golden Eagle Energy (SMMT)

Golden Eagle Energy lahir pada 14 Maret 1980 dengan nama PT The Green Pub. PT Golden Eagle Energy mengalami beberapa kali perubahan nama yaitu PT Setiamandiri Mitratama (1996), PT Eatertainment International (2004), dan terakhir menjadi PT Golden Eagle Energy di tahun 2012.

Ruang lingkup perusahaan berada di bidang pertambangan batubara. Perusahaan berkedudukan di Jakarta dan tergabung dalam kelompok usaha PT Rajawali Corpora. Perusahaan mulai beroperasi secara komersial sejak berdiri pada tahun 1980 dan telah memiliki 110 karyawan.

Q. Golden Energy Mines (GEMS)

PT Golden Energy Mines didirikan dengan nama PT Bumi Kencana Eka Sakti pada tanggal 13 Maret 1997. Perusahaan ini bergerak di bidang pertambangan melalui penyertaan pada entitas anaknya dan perdagangan batubara. Perusahaan memulai usaha komersialnya pada tahun 2010. Kantor pusat PT Golden Energy Mines terletak di Sinar Mas Land Plaza, Menara III, Lantai 6, Jalan MH. Thamrin Kavling51, Jakarta. R. Harum Energy (HRUM)

PT Harum Energy didirikan dengan nama PT Asia Antrasit pada tanggal 12 Oktober 1995. PT Harum Energy merupakan induk perusahaan yang bergerak di bidang pertambangan batubara. Pada tanggal 13 November 2007, perusahaan berganti nama menjadi PT Harum Energy. Kegiatan utama PT Harum Energy pada saat ini adalah beroperasi dan berinvestasi dalam bidang pertambangan batubara dan logistik melalui entitas anak.

Batubara (2009), serta PT Tambang Batubara Harum dan PT Karya Usaha Pertiwi yang mulai beroperasi tahun 2017.

S. Indika Energy (INDY)

PT Indika Energy berdiri pada 19 Oktober 2000 dan memulai bisnis komersialnya pada tahun 2004. Pada tahun 2008, Indika Energy tercatat di Bursa Efek Indonesia sebagai upaya pengembangan dan perluasan bisnis. Indika Energy memiliki tiga pilar utama bisnis perusahaan yaitu aspek sumber daya energi, jasa energi, dan infrastruktur energi.

Indika Energy telah lebih dari 10 tahun melakukan kegiatan eksplorasi, produksi, dan pengoalahan batubara. Indika Energy menyediakan layanan lengkap, mencakup rekayasa teknik, pengadaan dan kontruksi, operasional dan pemeliharaan, manajemen proyek, dan logistik untuk sektor pertambangan batubara serta industri minyak dan gas. Indika Energy membangun nilai di sepanjang rantai nilai energi, mulai dari pertambangan batubara, layanan logistik darat dan laut, hingga pembangkit listrik untuk memenuhi kebutuhan energi Indonesia.

T. Indo Tambangraya Megah (ITMG)

PT Indo Tambangraya Megah merupakan induk perusahaan yang memiliki entitas anak yang bekerja di bidang perdagangan dan penunjang kegiatan pertambangan. Pada 16 April 2013, perusahaan mendirikan entitas anak usaha baru yang bernama PT ITM Indonesia yang bergerak di bidang perdagangan batubara. Kemudian pada tahun yang sama di bulan September, perusahaan kembali mendirikan entitas anak usaha baru dengan nama PT Tambang Raya Usaha Tama. Bidang usaha utama entitas ini adalah jasa penujang kegiatan pertambangan. Selain itu masih ada beberapa entitas anak lagi yang bekerja di bidangnya masing-masing. U. J Resources Asia Pasifik (PSAB)

J Resources Asia Pasifik berdiri pada 14 Januari 2002 dengan nama PT Pelita Sejahtera Abadi. Ruang lingkup perusahaan bergerak di bidang pertambangan, industri, pembangunan, perdagangan, transportasi, pertanian dan perbengkelan pada mineral emas. Perusahaan memulai usaha komersialnya pada tanggal 1 Mei 2002. Saat ini, PT J Resources Asia Pasifik berdomisili di Equity Tower, Lantai 48, Kawasan Niaga Terpadu Sudirman, Jakarta.

V. Leyand International (LAPD)

Lemahabang Perkasa, saat berdiri pertama kali; 2) Lapindo Packaging Tbk, per 2001; 3) Lapindo International Tbk, per 2002; dan 4) Leyand International Tbk, per 2007.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan LAPD meliputi; 1) Perindustrian meliputi: industri pembangkit tenaga listrik; industri mesin listrik; industri gas dan LPG (Liquid Petroleum Gas); 2) Perdagangan meliputi: penyalur bahan bakar minyak tanah, solar dan gas; perdagangan bahan bakar minyak; 3) Jasa meliputi: konsultasi bidang industri;Konsultasi bidang energy; konsultasi bidang lapangan minyak dan gas bumi; dan4) Pembangunan meliputi: pengelolaan sumber daya alam untuk ketenagalistrikan; pemborong bidang pertambangan minyak dan gas bumi.

Kegiatan utama LAPD adalah menjalankan industri pembangkit tenaga listrik, dengan lokasi pembangkit listrik berada di kota Medan (107,3 MW Perusahaan Listrik Tenaga Diesel / PLTD), Palembang (2 x 57 MW Perusahaan Listrik Tenaga Gas / PLTG) dan Pontianak (35,8 MW PLTD).

tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 17 Juli 2001.

W. Medco Energy Internasional (MEDC)

Medco Energy Internasional didirikan pada 9 Juni 1980 dan mulai berperasi pada 13 Desember 1980. Medco Energy Internasional merupakan entitas anak dari Encore Energy yang berdomisili di Singapura. Ruang lingkup aktivitas perusahaan terdiri dari, eksplorasi dan produksi minyak dan gas bumi, usaha pengeboran darat dan lepas pantai serta melakukan investasi pada entitas anak.

X. Mitra Investindo (MITI)

PT Mitra Investindo didirikan pada 16 September 1993 dengan nama PT Minsuco International Finance. PT Mitra Investindo beberapa kali melakukan perubahan nama antara lain, Maharani Intifinance (1997), Mandiri Inti Finance (1998), Siwani Trimitra (2000), dan Mitra Investindo (2006). Ruang lingkup Mitra Investindo berada pada bidang pertanbangan, perindustrian, pertanian, pembangunan, perdagangan dan jasa atas batu granit, minyak dan gas bumi.

Y. Perdana Karya Perkasa (PKPK)

di Jalan KH Hasyim Ashari, Komplek Roxy Mas Blok C4 No. 5, Jakarta Pusat.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan PKPK adalah berusaha dalam bidang pembangunan, perdagangan, industri, pertambangan, pertanian, pengangkutan darat, perbengkelan, dan jasa-jasa melalui divisi-divisi usaha pertambangan batubara, kontruksi, dan persewaan alat berat. Kegiatan usaha yang dijalankan PKPK adalah persewaan peralatan berat dan jasa yang terkait dengan kontruksi bangunan dan pertambangan batubara.

Pada tanggal 27 Juni 2007, PKPK memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PKPK (IPO) kepada masyarakat sebanyak 125.000.000 dengan nominal Rp 200,- per saham dengan harga penawaran Rp 400,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Juli 2007.

Z. Perusahaan Gas Negara (PGAS)