ANALISIS KONTRIBUSI PAJAK BUMI DAN BANGUNAN (PBB) TERHADAP PENDAPATAN ASLI DAERAH (PAD) KABUPATEN

KARANGANYAR TAHUN 2014-2016

Disusun Oleh :

Nama : Sri Tugiyanti

NIM : F1117056

Prodi : Ekonomi Pembangunan

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SEBELAS MARET

Bab I Pendahuluan

Menurut Undang-Undang Nomor 28, Pasal 1 Ayat (1) tahun 2007 pajak

merupakan kontribusi wajib kepada Negara yang terutang oleh pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapat imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.

Salah satu pajak yang berkontribusi besar terhadap pendapatan

negara adalah pajak bumi dan bangunan. Pajak bumi dan bangunan

sebelumnya dikelola oleh pemerintah pusat yang dipungut melalui

Direktorat Jendral Pajak, namun sejak tahun 2011 penarikan Pajak Bumi

dan Bangunan (PBB) dilimpahkan dari Pemerintah Pusat ke Pemerintah

Kota sesuai dengan Peraturan Bersama Menteri Keuangan dan Menteri

Dalam Negeri Nomor : 213/PMK.07/2010, Nomor: 58 Tahun 2010 tentang

Tahapan Persiapan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan sebagai Pajak Daerah yang sebagian besar hasilnya akan

diserahkan ke pemerintah daerah berdasarkan Undang-undang No 28

tahun 2007.

Dana pajak digunakan sepenuhnya untuk kepentingan rakyat,

kehidupan masyarakat yang hidup dalam kubangan kemiskinan

(Syafruddin, E dkk (2017)) bisa meningkat jika wajib pajak patuh dalam

membayar pajak karena dana pajak digunakan sebesar-besarnya bagi

kemakmuran dan kepentingan masyarakat.

Tujuan dari makalah ini adalah untuk mengetahui Bagaimana

penerimaan pajak bumi dan bangunan di kabupaten karanganyar,

bagaimana kontribusi pajak bumi dan bangunan bagi pendapatan asli

daerah di kabupaten karanganyar, apa saja faktor yang menghambat

realisasi penerimaan Pajak Bumi dan Bangunan serta bagaimana cara

untuk meningkatkan kepatuhan wajib pajak dalam membayar Pajak Bumi

Bab II

Rumusan Masalah

Pajak merupakan sejumlah uang yang harus dibayarkan wajib pajak

kepada negara. Sebagaimana diketahui bersama, pajak merupakan

penerimaan terbesar yang diterima oleh pendapatan negara dan

penerimaan pajak tersebut digunakan sebesar-besarnya untuk kepentingan

rakyat.

Pajak Bumi dan Bangunan adalah pajak yang dibayarkan atas bumi dan

atau bangunan yang dimiliki, dikuasai dan dimanfaatkan baik oleh

perorangan maupun suatu badan. Pajak Bumi dan Bangunan termasuk ke

dalam pajak daerah dimana memiliki kontribusi terhadap Pendapatan Asli

Daerah (PAD). Kontribusi PBB ini sangat dipengaruhi oleh seberapa besar

penerimaan PBB, yang bisa dilihat dari realisasi penerimaan PBB. Semakin

besar penerimaan PBB dan tidak adanya tunggakan pembayaran PBB

maka akan semakin besar pula kontribusi PBB terhadap Pendapatan Asli

Daerah.

Dalam pembayaran PBB wajib pajak dipengaruhi oleh faktor-faktor

yang dapat menghambat penerimaan PBB, jika hal ini dibiarkan terus

menerus maka akan mempengaruhi kontribusi PBB terhadap Pendapatan

Asli Daerah (PAD), dimana kontribusi PBB terhadap PAD akan berkurang.

Untuk itu perlu adanya cara yang dapat digunakan untuk meningkatakan

kepatuhan wajib pajak dalam membayar PBB sehingga kontribusi PBB

Bab III Kajian Literatur

1. Kontribusi

Pengertian kontribusi menurut kamus ekonomi Guritno dalam

Utiarahman, N. R. (2016) kontribusi adalah sesuatu yang diberikan

bersama-sama dengan pihak lain untuk tujuan biaya atau kerugian

tertentu atau bersama. Sehingga kontribusi yang dimaksud dapat

diartikan sebagai sumbangan yang diberikan oleh pendapatan PBB

terhadap PAD. Menurut Handoko dalam Octovido, I. (2014) analisis

kontribusi daerah adalah analisis yang digunakan untuk mengetahui

seberapa besar kontribusi yang dapat disumbangkan dari penerimaan

pajak terhadap pendapatan asli daerah, yang mana didapat dengan

membandingkan antara realisasi penerimaan pajak terhadap

pendapatan asli daerah.

Untuk mengetahui seberapa besar kontribusi pajak bumi dan

bangunan terhadap pendapatan asli daerah (PAD) dapat

menggunakan rumus sebagai berikut:

� � � � = �� �� � �� � � %

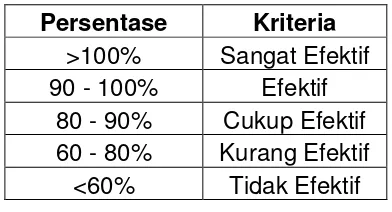

Penilaian kinerja rasio kontribusi dapat dilihat pada tabel berikut ini :

Tabel kriteria rasio kontribusi Persentase Kriteria

0% - 10% Sangat Kurang 10,10% - 20% Kurang 20,10% - 30% Sedang 30,10% - 40% Cukup Baik 40,10% - 50% Baik

>50% Sangat Baik

Sumber : Depdagri, kepmendagri No. 690.900.327 (fadhlia, wida dan Raudhatun wardani (2017))

2. Pendapatan Asli Daerah

Berdasarkan Undang-Undang Nomor 28 Tahun 2009,

yang dipungut berdasarkan peraturan daerah sesuai dengan

perundang-undangan, bahwa pendapatan asli daerah bersumber dari

hasil pajak daerah, hasil restribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah.

Pendapatan Asli Daerah (PAD) bersumber dari pajak dan retribusi

daerah serta hasil usaha daerah sendiri. Menurut Undang-undang No.

28 tahun 2009 tentang Pajak Daerah dan Restribusi Daerah, Pajak

Daerah yang selanjutnya disebut adalah kontribusi wajib kepada

daerah yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat.

Sedangkan silalahi dalam Arditia, R. (2013) pendapatan asli

daerah adalah pendapatan yang diperoleh daerah yang dipungut

berdasarkan peraturan daerah sesuai dengan perundang-undangan.

3. Pengertian Pajak

Definisi pajak menurut Prof. Dr. Rochmat Soemitro, S.H pajak

adalah iuran kepada kas negara berdasarkan undang-undang (yang

dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontra

prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum.

Menurut Shita Tiara(2013), “pajak merupakan pungutan kepada

orang pribadi atau badan yang dipaksakan dengan Undang-undang

tanpa ada timbal balik secara langsung dan digunakan untuk keperluan negara.”

Sedangkan menurut mangkusubroto dalam Sasana, H. (2005)

pajak didefinisikan sebagai suatu pungutan yang merupakan hak

pemerintah, pungutan tersebut diasarkan pada undang-undang serta

dapat dipaksakan kepada objek pajak dengan tidak ada balas jasa yang

4. Pajak Daerah

Menurut Mardiasmo dalam Widari, B. E. (2017), pajak daerah

adalah pajak yang wewenangnya berada pada pemerintah daerah baik

tingkat Provinsi, Kabupaten, dan Kota Madya yang hasil punggutannya

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah.

Sedangkan menurut Halim dalam Mosal, M. M. (2013) pajak

daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan daerah bagi sebesar-besarnya

kemakmuran rakyat.

5. Pengertian Pajak Bumi dan Bangunan

Menurut Resmi yang dikutip oleh (Yanti, N) Pajak Bumi dan

Bangunan adalah pajak yang dikenakan atas harta tidak bergerak , oleh

sebab itu yang dipentingkan adalah objeknya dan oleh karena itu

keadaan atau status orang atau badan yang dijadikan subjek tidak

penting dan tidak mempengaruhi besarnya pajak , maka disebut juga

pajak objektif .

Sedangkan menurut Mardiasmo dalam Rahmawan, E. (2016)

memberikan pengertian bahwa, “Pajak Bumi dan Bangunan (PBB)

adalah Pajak Bumi dan Bangunan (PBB) terdiri atas pajak terhadap

bumi dan bangunan. Bumi adalah permukaan bumi dan tubuh bumi

yang ada di bawahnya, meliputi tanah dan perairan, serta laut wilayah

Republik Indonesia. Bangunan adalah konstruksi teknik yang ditanam

atau dilekatkan secara tetap pada tanah dan atau perairan untuk tempat

tinggal, tempat usaha dan tempat yang diusahakan” .Menurut Adelina,

R. (2013). Pajak Bumi dan Bangunan adalah pajak yang sepenuhnya

Bab IV Pembahasan

A. Penerimaan Pajak Bumi dan Bangunan di Kabupaten Karanganyar

Tahun 2014 - 2016

Pajak bumi dan bangunan sebelumnya dikelola oleh pemerintah

pusat yang dipungut melalui Direktorat Jendral Pajak, namun sejak

tahun 2011 penarikan Pajak Bumi dan Bangunan (PBB) dilimpahkan

dari Pemerintah Pusat ke Pemerintah Kota sesuai dengan Peraturan

Bersama Menteri Keuangan dan Menteri Dalam Negeri Nomor :

213/PMK.07/2010, Nomor: 58 Tahun 2010 tentang Tahapan Persiapan

Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

sebagai Pajak Daerah.

Pada tahun 2014 Pajak Bumi dan Bangunan telah berubah

menjadi golongan Pajak Pendapatan Retribusi Daerah dikarenakan

adanya Otonomi Daerah yang tertuang dalam Undang- Undang Nomor

28 Tahun 2009. Pajak Bumi dan Bangunan di desentralisasikan secara

fiskal untuk meningkatkan (Lokal Taxing) power pada kabupaten, dan

memperluas objek pajak daerah dan retribusi daerah, Sehingga pajak

yang semestinya dikelola oleh pemerintah pusat kota dialih tangan

menjadi tanggung jawab pemerintah daerah perpajakan

Kabupaten/kota, maka dari itu segala bentuk administrasi pengelolaan

menjadi wewenang pemerintah daerah.

Berikut ini adalah data target penerimaan dan realisasi Pajak Bumi

dan Bangunan Kabupaten Karanganyar tahun 2014 sampai tahun 2016

Tabel Target dan Realisasi Penerimaan PBB Kabupaten Karanganyar tahun 2014-2016

Berdasarkan data dalam tabel diatas dapat diketahui bahwa target

penerimaan PBB kabupaten karanganyar tahun 2014 adalah sebesar

Tahun Target Realisasi Piutang

2014 Rp 27,958,094,432 Rp 22,438,059,805 Rp 5,520,034,627

2015 Rp 28,053,627,442 Rp 23,112,577,114 Rp 4,941,050,328

27, 9 miliar sedangkan realisasi penerimaan PBB nya hanya sebesar

22,4 miliar sehingga masih terdapat tunggakan PBB sebesar 5,5 miliar.

Dan pada tahun 2015 kabupaten karanganyar memiliki target PBB

sebesar 28 miliar, realisasi penerimaan PBB sebesar 23 miliar dan

masih terdapat 4,94 miliar tunggakan PBB. Sedangkan pada tahun

2016 kabupaten karanganyar memiliki target penerimaan PBB sebesar

28,1 miliar, realisasi penerimaan PBB sebesar 23,5 miliar, masih

terdapat tunggakan PBB sebesar 4,5 miliar. Dan untuk mengetahui

efektif atau tidaknya peneimaan Pajak Bumi dan Bangunan di

kabupaten karanganyar bisa diketahui dengan mengitung

mengguanakn rumus :

� � � = �� � �� � �� � � %

Untuk mengukur tingkat efektivitas maka digunakan indikator

sebagai berikut :

Tabel Kriteria Tingkat Efektifitas realiasi penerimaan PBB

Sumber : Depdagri, kepmendagri No. 690.900.327 (fadhlia, wida dan Raudhatun wardani (2017))

Berikut ini adalah perhitungan efektifitas penerimaan PBB

kabupaten karanganyar selama tahun 2014 sampai tahun 2016 :

1. Tahun 2014

� � � = �� � �� � �� � � � %

� � � = Rp ,, , , , , � %

� � � = , %

Persentase Kriteria

>100% Sangat Efektif

90 - 100% Efektif

80 - 90% Cukup Efektif

60 - 80% Kurang Efektif

2. Tahun 2015

� � � = ��� � � � �� � � �� ��� �� �� � � �� � � %

� � � = Rp ,Rp , ,, ,, � %

� � � = , %

3. Tahun 2016

� � � = ��� � � � �� � � �� ��� �� �� � � �� � � %

� � � = Rp ,Rp , ,, ,, � %

� � � = , %

Dari Hasil perhitungan diatas, efektifitas penerimaan PBB

Kabupaten Karanganyar dapat dilihat dalam tabel berikut ini :

Tabel Hasil Perhitungan Efektifitas Realisasi Penerimaan PBB

Berdasarkan tabel diatas dapat diketahui bahwa selama

tahun 2014 sampai tahun 2016 Penerimaan Pajak Bumi dan

Bangunan Kabupaten Karanganyar dapat dkategorikan cukup efektif

meskipun masih terdapat tunggakan PBB dalam setiap tahunnya.

B. Kontribusi pajak bumi dan bangunan dalam Pendapatan Asli

Daerah di kabupaten karanganyar

Kontribusi adalah pungutan yang dilakukan pemerintah

kepada sejumlah penduduk yang menggunakan fasilitas yang telah

disediakan oleh pemerintah. Dalam menyediakan fasilitas tersebut

pemerintah telah mengeluarkan sejumlah biaya. Kontribusi yang

dipungut adalah untuk mengganti biaya yang telah dikeluarkan

pemerintah (Nurmantu, 2003:5).

Tahun

Efektifitas

Penerimaan PBB Kriteria

2014 80,26% Cukup Efektif

2015 82,39% Cukup Efektif

Berikut adalah data yang menunjukkan kontribusi PBB

terhadap Pendapatan Asli Daerah (PAD) Kabupaten Karanganyar “

Tabel Kontribusi PBB Terhadap Pendapatan Asli Daerah (PAD) Kabupaten Karanganyar Tahun 2014-2016 (Dalam Jutaan

Rupiah)

Sumber : BKD.karanganyarkab.go.id

Berdasarkan data diatas dapat diketahui bahwa Pajak Bumi

dan Bangunan merupakan penyumbang terbesar kedua dalam

Pendapatan Asli Daerah (PAD) Kabupaten Karanganyar, dimana

Dari data diatas dapat dihitung seberapa besar kontribusi

Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah (PAD)

Kabupaten Karanganyar selama tahun 2014-2016 sebagai berikut :

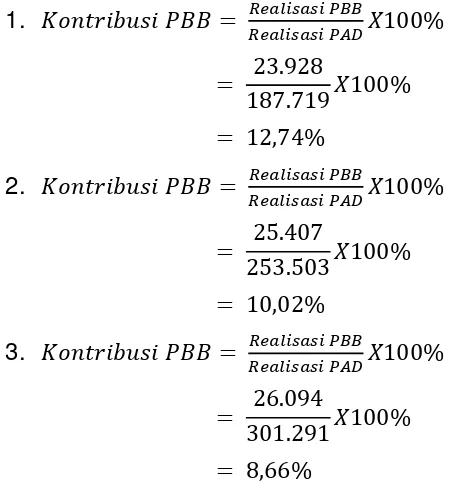

1. � � � � = ��� � � � �

��� � � � � �� %

= .. � %

= , %

2. � � � � = ��� � � � �

��� � � � � �� %

= .. � %

= , %

3. � � � � = ��� � � � �

��� � � � � �� %

= .. � % = , %

Berdasarkan hasil perhitungan kontribusi Pajak Bumi dan

Bangunan terhadap Pendapatan Asli Daerah (PAD) selama tahun

2014-2016 diatas dapat dikategorikan seperti tabel dibawah ini :

Tabel Hasil Perhitungan kontribusi Pajak Bumi dan Bangunan

terhadap Pendapatan Asli Daerah (PAD) Kabupaten Karanganyar

tahun 2014-2016

Tahun Kontribusi Keterangan

2014 12,74 Kurang

2015 10,02 Kurang

2016 8,66 Kurang

Dari hasil perhitungan dan tabel diatas dapat diketahui bahwa

bahwa kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan

Asli Daerah (PAD) Kabupaten Karanganyar selama tahun 2014

sampai 2016 rata-rata 10,47 %, dimana selama 3 tahun tersebut

kontribusi PBB terhadap PAD masih dikategorikan kurang. Ini

belum tercapai dan masih terjadi tunggakan pembayaran PBB oleh

wajib pajak.

C. Faktor yang Menghambat Realisasi Penerimaan PBB

Terdapat faktor penghambat yang menyebabkan realisasi

penerimaan PBB tidak maksimal sehingga kontribusi PBB terhadap

Pendapatan Asli Daerah (PAD) kurang, faktor penghambat tersebut

antara lain :

1. Faktor yang Berasal dari Wajib Pajak

a. Wajib Pajak Lupa Membayar PBB Karena Faktor Kesibukan

Alasan yang dikemukan oleh Wajib Pajak dan aparat bahwa

Wajib Pajak tidak memenuhi kewajibannya karena lupa untuk

membayar PBB pada tahun berjalan.

b. Tingkat Pengetahuan

Tingkat pengetahuan Wajib Pajak yaitu pengetahuan Wajib

Pajak mengenai PBB dari pengertian PBB, hak dan kewajiban

sebagai Wajib Pajak, kapan harus membayar, dimana harus

membayar.

c. Kesadaran Rendah Dalam Membayar PBB

Kesadaran wajib pajak untuk membayar PBB sangat

mempengaruhi realisasi penerimaan PBB. Pada dasarnya

wajib pajak itu mempunyai 2 nilai yaitu nilai dominan dan nilai

yang mendarah daging. Nilai dominan yaitu nilai yang

berhubungan dengan lingkungan sosial sekitar atu situasi

kondisi yang mempengaruhi seseorang, sedangkan niali

mendarah daging adalah nilai yang sudah melekat pada diri

manusia atau sudah menjadi kepribadiannya (Pratama, Y. P.

(2016)). Dalam hal rendahnya kesadaran wajib pajak dalam membayar PBB lebih mengarah pada nilai dominan karena

rendahnya kesadaran biasanya lebih disebabkan karena

d. Tingkat Pendapatan

Tingkat pendapatan yaitu tingkat pendapatan yang diperoleh

Wajib Pajak setiap bulan, mampukah digunakan untuk

memenuhi kewajiban perpajakan khususnya PBB. Untuk itu

masyarakat harus dapat meningkatkan pendapatannya dalam

bidang pekerjaan yang digelutinya. Misalnya UMKM, agar

pendapatannya meningkat UMKM harus mempunyai inovasi

barang atau jasa yang diproduksinya, meningkatkan keahlian,

memanfatkan teknologi yang ada maupun memperluas

jaringan pemasaran.(Setyanto, A. R. Dkk (2015))

Dalam meningkatkan pendapatan, UMKM juga bisa menjalin

hubungan baik dengan konsumen, distributor maupun

pihak-pihak yang lain (cahyani, okkie pritha dkk (2017)).

Keberlangsungan usaha UMKM sangat bergantung pada

pihak-pihak yang berkaitan dengannya.

Namun dalam meningkatkan pendapatan tidak sepenuhnya

menjadi tanggung jawab masyarakat, ada peran pemerintah

sebagaimana yang diamanatkan pancasila bahwa tujuan

pembangunan di Indonesia dalam bidang ekonomi yaitu

pemerataan pendapatan. (Husen, C. Dkk (2017))

Sistem perekonomian indonesia merupakan sistem yang

memperbolehkan pemerintah dalam mengatur sisttem

perekonomian. Untuk itu peran pemerintah dalam

meningkatkan perekonomian indonesia agar pendapatan

masyarakat juga meningkat yaitu dengan menyusun kebijakan

yang mengatur pola perekonomian. (Sulistiyana, R. P dkk

(2017))

2. Faktor dari Petugas Pajak

a. Kurangnya Kualitas Pelayanan Wajib Pajak

Jika kualitas pelayanan petugas pajak kepada wajib pajak

sehingga dapat menyebabkan wajib pajak memilih untuk

tidak membayar pajak dan menyebabkan realisasi

penerimaan pajak berkurang.

b. Data Belum dientry

Ketika ada pembayaran PBB seharusnya ada perubahan

data dari Wajib Pajak tertunggak menjadi lunas. Apabila

data belum atau tidak dientry walaupun Wajib Pajak

sudah membayar akan tetap menjadi tunggakan.

D. Cara untuk meningkatkan kepatuhan wajib pajak dalam membayar

Pajak Bumi dan Bangunan

Wajib pajak yang patuh adalah wajib pajak yang taat dan patuh

serta tidak memiliki tunggakan atau keterlambatan penyetoran

pajak. Berikut ini adalah cara untuk meningkatkan kepatuhan wajib

pajak dalam membayar PP :

1. Sanksi Pajak

Sanksi pajak terdiri atas dua yaitu sanksi kesadaran perpajakan

dan sanksi pidana, pengenaan sanksi perpajakan diterapkan

sebagai akibat tidak terpenuhinya kewajiban perpajakan oleh

wajib pajak sebagaimana diamanatkan oleh undang-undang

perpajakan. Dengan demikian pengenaan sanksi kepada wajib

pajak dapat meningkatkann kepatuhan wajib pajak itu sendiri.

2. Meningkatkan Kualitas Pelayanan Petugas Pajak

Jika kualitas pelayanan petugas baik maka akan

meningkatkan minat wajib pajak untuk membayar pajak.

3. Melakukan Penyuluhan Kepada Masyarakat

Adanya penyuluhan kepada masyarakat akan meningkatkan

pengetahuan dan pemahaman wajib pajak, maka wajib pajak

dapat menentukan perilakunya dengan lebih baik dan sesuai

Bab 5 Kesimpulan

Berdasarkan pembahasan diatas dapat disimpulkan bahwa :

1. Selama tahun 2014 sampai tahun 2016 Penerimaan Pajak Bumi dan

Bangunan Kabupaten Karanganyar dapat dkategorikan cukup efektif

meskipun masih terdapat tunggakan PBB dalam setiap tahunnya.

2. Selama tahun 2014-2016 kontribusi PBB terhadap PAD masih

dikategorikan kurang. Ini disebabkan karena Target penerimaan PBB

selama 3 tahun tersebut masih terjadi tunggakan pembayaran PBB oleh

wajib pajak.

3. Terdapat faktor penghambat yang menyebabkan realisasi penerimaan

PBB tidak maksimal sehingga kontribusi PBB terhadap Pendapatan Asli

Daerah (PAD) kurang, faktor penghambat tersebut berasal dari wajib

pajak dan berasal dari petugas pajak. Faktor penghambat yang berasal

dari wajib pajak yaitu wajib pajak lupa membayar PBB karena faktor

kesibukan, kurangnya tingkat pengetahuan wajib pajak, rendahnya

kesadaran dalam membayar PBB, dan tingkat pendapatan wajib pajak.

Sedangkan faktor dari Petugas Pajak yaitu kurangnya kualitas

pelayanan wajib pajak dan belum dientry nya data.

4. Cara untuk meningkatkan kepatuhan wajib pajak dalam membayar

Pajak Bumi dan Bangunan yaitu dengan menerapkan sanksi pajak,

meningkatkan kualitas pelayanan wajib pajak dan melakukan

penyuluhan kepada masyarakat.

Saran

Untuk meningkatakan realisasi penerimaan PBB agar mencapai target dan

tidak terjadi tunggakan pembayaran PBB Kabupaten Karanganyar bisa

melakukan :

1. Melakukan Penyuluhan Kepada Masyarakat mengenai pentingnya

tersebut juga digunakan sepenuhnya untuk kepentingan masyarakat

dan kemajuan daerah.

2. Meningkatkan kualitas pelayanan pajak, dengan meningkatkan

pelayanan pajak bisa meningkatkan minat masyarakat dalam

membayar pajak.

3. Pemberian Sanksi dan Hadiah, sanksi diberikan kepada wajib pajak

yang menunggak pembayaran pajak sedangkan hadiah diberikan

DAFTAR PUSTAKA

Tiara, S. (2014). ANALISIS ATRIBUT-ATRIBUT YANG MEMPENGARUHI PENERIMAAN PAJAK BUMI DAN BANGUNAN (PBB) TERHADAP

PENDAPATAN DAERAH DI KOTA MEDAN. JURNAL EKONOMIKAWAN,

13(1).

Utiarahman, N. R. (2016). ANALISIS EFEKTIVITAS DAN KONTRIBUSI

PENERIMAAN PAJAK BUMI DAN BANGUNAN PERDESAAN

PERKOTAAN (PBB-P2) TERHADAP PENDAPATAN ASLI DAERAH (PAD)

KOTA TOMOHON. JURNAL BERKALA ILMIAH EFISIENSI, 16(2).

Widari, B. E. (2017). ANALISIS PENERIMAAN PAJAK BUMI DAN BANGUNAN TERHADAP PENDAPATAN DAERAH PEMERINTAH KOTA SURABAYA.

Jurnal Ilmu & Riset Manajemen, 5(10).

Rahmawan, E. (2016). OPTIMALISASI PEMUNGUTAN PAJAK BUMI DAN BANGUNAN (PBB) DALAM PENINGKATAN PENDAPATAN DAERAH (STUDI PEMUNGUTAN PAJAK BUMI DAN BANGUNAN (PBB) DI

KECAMATAN LIMPASU KABUPATEN HULU SUNGAI TENGAH). Jurnal

Ilmu Politik & Pemerintahan Lokal, 1(2).

YANTI, N. INTENSIFIKASI PEMUNGUTAN PAJAK BUMI DAN BANGUNAN DI DINAS PENDAPATAN DAERAH KABUPATEN SAROLANGUN ANDI MIRDAH*.

Saputro, R. (2014). Efektivitas Penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (Pbb P2) terhadap Peningkatan Penerimaan Pendapatan Asli Daerah (PAD)(Studi pada Dinas Pendapatan dan Pengelolaan

Keuangan Kota Surabaya). Jurnal Mahasiswa Perpajakan, 2(1).

Undang-Undang Nomor 12 Tahun 1994 Tentang Perubahan Pertama Undang

Undang 12 Tahun 1985 Tentang Pajak Bumi dan Bangunan.

Undang - undang No. 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara

Perpajakan

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009

www.bkd.karanganyarkab.go.id

www.pajak.go.id

Arditia, R. (2013). Analisis kontribusi dan efektivitas pajak daerah Sebagai sumber

pendapatan asli daerah kota surabaya. Jurnal Akuntansi Universitas

Negeri, 1(3).

Adelina, R. (2013). Analisis Efektifitas dan Kontribusi Penerimaan Pajak Bumi dan

Bangunan (PBB) terhadap Pendapatan Daerah di Kabupaten Gresik. Jurnal

Sasana, H. (2005). Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak

Bumi dan Bangunan (PBB)(Studi Kasus di Kabupaten Banyumas). Jurnal

Dinamika Pembangunan (JDP), 2(Nomor 1), 19-29.

Octovido, I. (2014). Analisis Efektivitas Dan Kontribusi Pajak Daerah Sebagai Sumber Pendapatan Asli Daerah Kota Batu (Studi Pada Dinas Pendapatan

Daerah Kota Batu Tahun 2009-2013). Jurnal Administrasi Bisnis, 15(1).

Mosal, M. M. (2013). Analisis Efektivitas, Kontribusi Pajak Parkir Terhadap Pendapatan Asli Daerah (PAD) Dan Penerapan Akuntansi Di Kota Manado.

JURNAL RISET EKONOMI, MANAJEMEN, BISNIS DAN AKUNTANSI,

1(4).

Syafruddin, E., Maskie, G., & Pratama, Y. P. (2017). KAJIAN OPERASIONAL

TEMPAT PELELANGAN IKAN (TPI) DAN KESEJAHTERAAN

MASYARAKAT NELAYAN (Studi Kasus Desa Watukarung Kecamatan

Pringkuku Kabupaten Pacitan). Jurnal Ilmu Ekonomi dan Pembangunan,

14(2).

Setyanto, A. R., Samodra, B. R., & Pratama, Y. P. (2015). Kajian Strategi Pemberdayaan UMKM Dalam Menghadapi Perdagangan Bebas Kawasan

Asean (Studi Kasus Kampung Batik Laweyan). ETIKONOMI, 14(2).

Pratama, Y. P. (2016). Suara Akar Rumput: Kebudayaan yang Mendasari Perilaku

Ekonomi. Jurnal Ilmu Ekonomi dan Pembangunan, 14(1).

Sulistiyana, R. P., Samudro, B. R., & Pratama, Y. P. (2017). Partai Politik, Kepala Daerah Dan Performa Ekonomi Regional (Studi Kasus Provinsi di Indonesia

Tahun 2010-2014). Jurnal Ilmu Ekonomi dan Pembangunan, 15(1).

Husen, C., Kaluge, D., & Pratama, Y. P. (2017). Kajian Nilai-Nilai Pancasila Di Sektor Perbankan: Peningkatan Peran Perbankan Dalam Pemerataan

Sebagai Wujud Dari Keadilan Sosial di Perekonomian Indonesia. Jurnal

Ilmu Ekonomi dan Pembangunan, 15(2).

Cahyani, O. P., Sriiwiyanto, H. S., Pratama, Y. P., & Samudro, B. R. (2017). BATU NISAN: POLA PENGRAJIN DAN KORELASINYA TERHADAP BUDAYA

(Studi Kasus Kampung Gondang Kelurahan Manahan). Jurnal Ilmu