1

PENGARUH DANA ALOKASI UMUM (DAU),

DANA ALOKASI KHUSUS (DAK), PENDAPATAN

ASLI DAERAH (PAD) DAN PENDAPATAN

DOMESTIK REGIONAL BRUTO (PDRB)

TERHADAP ALOKASI BELANJA MODAL

(Studi Pada Pemerintah Kabupaten/ Kota di Jawa Tengah Tahun 2010-2012)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Islam Sultan Agung Semarang

Disusun Oleh :

Siti Aisyah 31401204620

UNIVERSITAS ISLAM SULTAN AGUNG

FAKULTAS EKONOMI JURUSAN AKUNTANSI

PERNYATAAN KEASLIAN SKRIPSI Pendapatan Asli Daerah (PAD) Dan Pendapatan Domestik Regional Bruto (PDRB) Terhadap Alokasi Belanja Modal” dan diajukan untuk di uji pada tanggal:

12 September 2014 Adalah hasil karya saya

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

HALAMAN MOTO

Dalam kerendahan hati ada ketinggian budi Dalam kemiskinan harta ada kekayaan jiwa Dalam kesempitan hidup ada kekuasaan ilmu

Hidup memerlukan pengorbanan Pengorbanan memerlukan perjuangan Perjuangan memerlukan ketabahan Ketabahan memerlukan keyakinan Keyakinan menentukan kejayaan Kejayaan menentukan kebahagiaan

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan, sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain dan hanya kepada Tuhanmulah hendaknya kamu berharap.” (QS (Al-'Asyr) 94:5-8)

“Kemudian apabila kamu telah membulatkan tekad, maka bertawakallah kepada Allah, sesungguhnya Allah menyukai orang-orang yang bertawakal (kepada-Nya)” (QS Ali ‘Imraan:159).

ABSTRAK

Pelaksanaan desentralisasi fiskal selain memberikan kewenangan pada Pemerintah Daerah juga mempengaruhi kemampuan daerah untuk memenuhi kepentingan publik sehingga penelitian ini bertujuan untuk menguji pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Pendapatan Asli Daerah dan Produk Domestik Regional Bruto terhadap Alokasi Belanja Modal di Provinsi Jawa Tengah periode tahun 2010-2012. Penelitian ini merupakan penelitian studi kasus. Selanjutnya dalam penelitian ini, hanya berfokus meneliti data keuangan Provinsi Jawa Tengah periode tahun 2010- 2012. Metode analisis dalam penelitian ini menggunakan uji regresi yang dilakukan dengan menguji efek dari variabel independen ke variabel dependen. Analisis yang digunakan dalam penelitian adalah analisis kuantitatif. Dengan mengunakan alat analisis kuantitatif yaitu uji asumsi klasik dan uji regresi linier berganda. Berdasarkan pengujian dan pembahasan yang telah dilakukan dapat disimpulkan bahwa pengujian uji asumsi klasik, yang terdiri dari uji multikoliniaritas, uji heteroskedastisitas, uji autokorelasi dan uji normalitas ternyata semua variabel bebas berpengaruh positif dan signifikan terhadap Belanja Modal. Sedangkan hasil pengujian regresi linier berganda yang terdiri dari Dana Alokasi Umum, DanaAlokasi Khusus, Pendapatan Asli Daerah dan Produk Domestik Regional Bruto yang merupakan variabel bebas secara simultan atau (uji F) berpengaruh positif dan signifikan terhadap anggaran Belanja Modal di Provinsi Jawa Tengah. Dan secara parsial atau (uji t) menunjukkan bahwa hanya Dana Alokasi Umum dan Pendapatan Asli Daerah yang berpengaruh positif dan signifikan terhadap anggaran Belanja Modal sedangkan Produk Domestik Regional Bruto dan Dana Alokasi Khusus tidak berpengaruh signifikan terhadap anggaran Belanja Modal.

ABSTRACT

The implementation of fiscal decentralization in addition to give authority to local governments also influence the ability of regions to meet the public interest. The aim of this study is to examine the influence of General allocation fund, special allocation fund, regional own revenue, brutto regional domestic product to the Capital Budget Appropriation in Central Java Province in 2010-2012. This research was field study research. The analysis used in the research was quantitative analysis. The quantitative analysis tools were classic assumption test and multiple linear regression test. Based on the examination and discussion, it could be concluded that the classical assumption test, which consists of multikoliniaritity test, heteroscedasticity, autocorrelation test and the test of normality test which is all independent variable positive and significant impact on the capital expenditure budget. While the results of multiple linear regression test consisting of General Allocation Fund, Special Allocation Fund, Regional own Revenue and Brutto Regional Domestic Product which is simultaneous or independent variable (F test) and a significant positive effect on capital expenditure budget in the province of Central Java. And partially or (t test) showed that only the General Allocation Fund and the Local Revenue had positive and significant impact on the budget, while Capital Expenditure Brutto Regional Domestic Product and the Special Allocation Fund had no significant effect on the capital expenditure budget.

KATA PENGANTAR

Puji Syukur atas kehadirat Allah SWT yang telah melimpahkan

Rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh

Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Pendapatan Asli

Daerah (PAD) Dan Pendapatan Domestik Regional Bruto (PDRB) Terhadap

Alokasi Belanja Modal”.

Penulisan Skipsi ini telah melibatkan banyak pihak yang tentunya

dengan sepenuh hati telah meluangkan waktu dan dengan penuh keikhlasan

memberi informasi yang dibutuhkan. Adapun pihak-pihak yang telah ikut

membantu dalam proses penulisan Skripsi ini adalah:

1. Ibu Olivia Fachrunnisa, SE.,M.Si.,Ph.D selaku Dekan Fakultas Ekonomi Universitas Islam Sultan Agung.

2. Bapak Rustam Hanafi ,SE.,M.Sc., Akt, CA selaku Ketua Jurusan Program Studi Akuntansi Universitas Islam Sultan Agung Semarang.

3. Bapak Hendri Setyawan ,SE,MPA selaku dosen pembimbing selaku pembimbing yang senantiasa membimbing materi dalam proses penyusunan Skripsi ini.

4. Bapak, Ibu, kakak, adik dan sahabat terima kasih atas doa, dukungan dan semangatnya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu kritik dan saran yang membangun dari berbagai pihak sangat penulis harapkan.

Semoga karya kecil ini dapat memberikan manfaat bagi pembaca dan semua pihak

yang berkepentingan.

Semarang, 12 September 2014

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN SKRIPSI... ii

HALAMAN PENGESAHAN UJIAN SKRIPSI... iii

PERNYATAAN KEASLIAN SKRIPSI... iv

HALAMAN MOTO... v

ABSTRAKSI... vi

KATA PENGANTAR... viii

DAFTAR ISI... ix

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 9

1.3 Tujuan Penelitian... 10

1.4 Manfaat Penelitian... 11

BAB II TINJAUAN PUSTAKA... 12

2.1 Landasan Teori... 12

2.1.1 Teori Keagenan... 12

2.1.2 Desentralisasi Fiskal di Indonesia... 14

2.1.4 Dana Alokasi Umum... 19

2.1.5 Dana Alokasi Khusus... 22

2.1.6 Pendapatan Asli Daerah... 24

2.1.7 Produk Domestik Regional Bruto... 28

2.1.8 Pengalokasian Anggaran Belanja Modal... 31

2.2 Penelitian Terdahulu ... 32

2.3 Hubungan Logis Antara Variabel dan Perumusan Hipotesis. 33 2.3.1 Hubungan Antara DAU terhadap Pengalokasian Anggaran . Belanja... 34

2.3.2 Hubungan Antara DAK terhadap Pengalokasian Anggaran . Belanja... 35

2.3.3 Hubungan Antara PAD terhadap Pengalokasian Anggaran . . Belanja... 36

2.3.4 Hubungan Antara PDRB terhadap Pengalokasian Anggaran Belanja... 37

2.4 Kerangka Pemikiran... 39

BAB III METODE PENELITIAN... 40

3.1 Jenis Penelitian ... 40

3.2 Variabel dan Definisi Operasional Variabel... 40

3.2.1 Variabel Dependen (Y): Pengalokasian Anggaran Belanja . . Modal... 40

3.2.2 Variabel Independen (X)... 41

3.2.3.2 DAK (Dana Alokasi Khusus)... 41

3.2.3.3 PAD (PendapatanAsli Daerah)... 42

3.2.3.4 PDRB (Pendapatan Domestik Regional Bruto)... 43

3.3 Populasi dan Teknik Pengambilan Sampel... 43

3.4 Jenis dan Sumber data... 44

3.5 Metode Pengumpulan Data... 44

3.6 Metoda Analisis Data... 44

3.6.1 Statistik Deskriptif... 45

3.6.2 Pengujian Asumsi Klasik... 46

3.6.2.1 Uji Normalitas... 46

3.6.2.2 Uji Multikolonieritas... 46

3.6.2.3 Uji Heteroskedastisitas... 47

3.6.2.4 Uji Autokorelasi... 48

3.6.3 Pengujian Hipotesis... 48

3.6.3.1 Koefisien Determinasi (R2)... 49

3.6.3.2 Uji Simultan ... 49

3.6.3.3 Uji t (Uji Parsial)... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 51

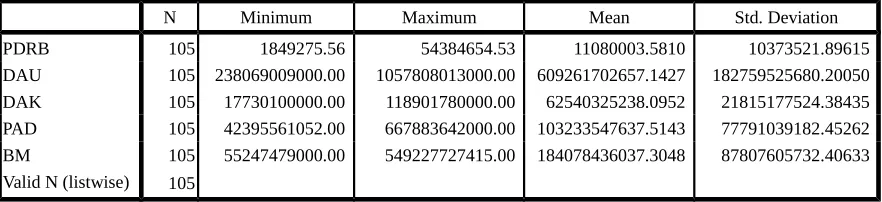

4.1 Deskripsi Sampel ... 51

4.2 Statistik Deskriptif... 51

4.3 Analisis Data ... 54

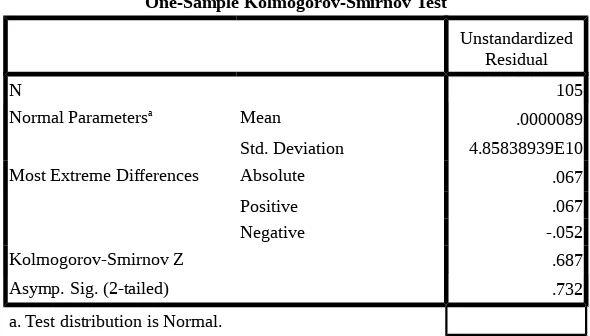

4.3.1 Uji Asumsi Klasik... 54

4.3.1.2 Uji Multikolonieritas... 55

4.3.1.3 Uji Heteroskedastisitas... 56

4.3.1.4 Uji Autokorelasi... 57

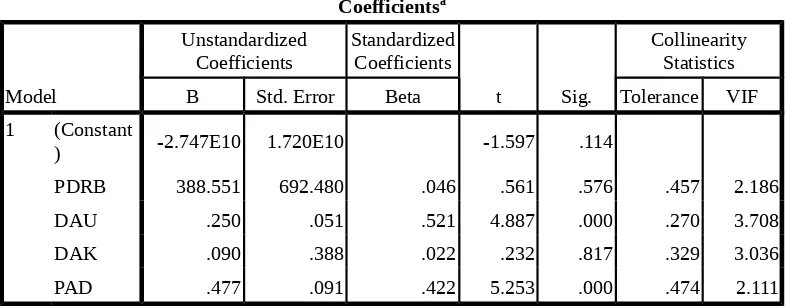

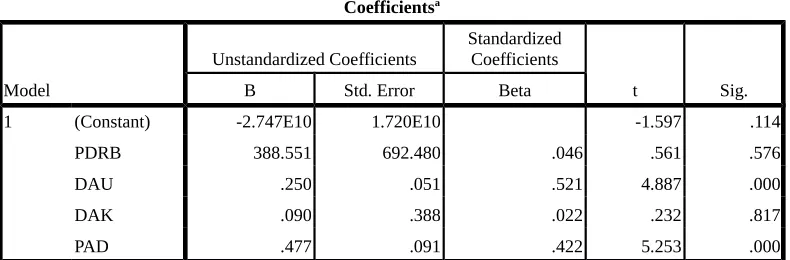

4.3.2 Pengujian Hipotesis... 58

4.3.2.1 Koefisien Determinasi (R2)... 58

4.3.2.2 Uji Simultan (Uji F)... 59

4.3.2.3 Uji t (Uji Parsial)... 60

4.4 Pembahasan ... 62

BAB V PENUTUP... 68

5.1 Kesimpulan... 68

5.2 Keterbatasan ... 69

5.3 Saran ... 69

5.4 Implikasi ... 70

DAFTAR PUSTAKA

DAFTAR TABEL

TABEL 2.1 Penelitian Sebelumnya...

33

TABEL 4.1 Deskripsi Variabel Penelitian Jawa Tengah 2010-2012 ...

52

TABEL 4.2 Uji Normalitas Kolmogorov Smirnov ...

55

TABEL 4.3 Uji Multikolonieritas...

56

TABEL 4.4 Uji Heteroskedastisitas...

57

TABEL 4.5 Uji Autokorelasi Model Regresi...

58

TABEL 4.6 Koefisien Determinasi...

59

TABEL 4.7 Uji Model F...

59

TABEL 4.8 Uji Model t...

60

DAFTAR GAMBAR

GAMBAR 2.1 Kerangka Berfikir...

39

DAFTAR LAMPIRAN

Realisasi Pendapatan Kabupaten/Kota Provinsi Jawa Tengah Tahun 2010

Realisasi Pendapatan Kabupaten/Kota Provinsi Jawa Tengah Tahun 2011

Realisasi Pendapatan Kabupaten/Kota Provinsi Jawa Tengah Tahun 2012

PDRB Kabupaten/Kota di Jawa Tengah Tahun 2010 s/d 2012

Laporan Realisasi Anggaran Pelaksanaan APBD Tahun 2010

Laporan Realisasi Anggaran Pelaksanaan APBD Tahun 2011

Laporan Realisasi Anggaran Pelaksanaan APBD Tahun 2012

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Hubungan perimbangan antara pemerintah dan daerah, menjadi kunci

pokok keberhasilan pelaksanaan otonomi daerah, karena daerah memerlukan

sumber-sumber keuangan guna membiayai belanja daerah. Semenjak

dikeluarkannya Undang-Undang Nomor 22 Tahun 1999 (direvisi menjadi

Undang-Undang Nomor 32 Tahun 2004) tentang Pemerintahaan Daerah dan

Undang-Undang Nomor 25 Tahun 1999 (direvisi menjadi Undang-Undang Nomor

33 Tahun 2004) tentang Perimbangan Keuangan, Undang-Undang tersebut

memisahkan fungsi Pemerintahaan Daerah (Eksekutif) dengan fungsi Dewan

Perwakilan Rakyat Daerah (Legislatif). Berdasarkan pembedaan fungsi tersebut,

menunjukkan bahwa antara legislatif dan eksekutif terjadi hubungan keagenan

(Halim, 2001; Halim & Abdullah, 2006). Peraturan perundang-undangan tersebut

secara implisit merupakan bentuk kontrak antara eksekutif, legislatif, dan publik

di dalam pemerintahan.

Anggaran daerah merupakan rencana keuangan yang dijadikan dasar

dalam pedoman Pemerintah Daerah dalam pelaksanaan pelayanan publik. Di

Indonesia, dokumen anggaran daerah sering disebut Anggaran Pendapatan dan

Belanja Daerah (APBD), baik untuk provinsi maupun kota dan kabupaten. APBD

mempunyai peranan penting bagi pembangunan daerah, karena APBD merupakan

program-program pemerintah daerah. Seluruh penerimaan dan pengeluaran

Pemerintahaan Daerah baik dalam bentuk uang, barang dan jasa pada tahun

anggaran yang harus dianggarkan dalam APBD (Kawedar dkk, 2008).

Menurut Undang-Undang Nomor 32 Tahun 2004 proses penyusunan

anggaran melibatkan dua pihak yaitu eksekutif (Pemerintahaan Daerah) dan

legislatif (DPRD), dimana masing-masing melalui sebuah tim atau panitia

anggaran. Eksekutif berperan sebagai pelaksana operasionalisasi daerah yang

mempunyai kewajiban membuat draf/rancangan APBD. Sedangkan legislatif

bertugas mengesahkan rancangan APBD dalam proses ratifikasi anggaran.

Penyusunan anggaran daerah diawali dengan membuat kesepakatan antara

eksekutif dan legislatif tentang Kebijakan Umum APBD (KUA), Prioritas dan

Plafon Anggaran yang menjadi pedoman dalam penyusunan anggaran pendapatan

dan anggaran belanja. Dalam pembuatan rancangan APBD yang sesuai dengan

kebijakan umum APBD, Prioritas dan Plafon Anggaran pihak eksekutif

menyerahkan kepada legislatif untuk dipelajari dan dibahas bersama-sama

sebelum ditetapkan sebagai Peraturan Daerah. Dalam prespektif keagenan, hal

tersebut merupakan bentuk kontrak (incomplete contract), yang menjadi alat bagi

legislatif untuk mengawasi pelaksanaan anggaran oleh eksekutif (Darwanto dan

Yustikasari, 2007).

Desentralisasi fiskal yang dimiliki pemerintah daerah memberikan

kewenangan yang besar kepada daerah tersebut untuk menggali potensi yang ada

sebagai sumber pendapatan daerah untuk membiayai pengeluaran daerah dalam

salah satu sumber pendapatan daerah adalah Pendapatan Asli Daerah (PAD) yang

terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan

daerah yang dipisahkan dan lain-lain PAD yang sah.

Peningkatan kualitas pelayanan publik dapat diperbaiki dengan

melakukan perbaikan manajemen kualitas jasa (service quality management),

yaitu upaya meminimalisi kesenjangan (gap) antara tingkat layanan dengan

harapan konsumen (Bastian, 2010). Dengan demikian, Pemerintah Daerah

harus mampu mengalokasikan anggaran belanja modal dengan baik karena

belanja modal merupakan salah satu langkah bagi Pemerintah Daerah untuk

memberikan pelayanan kepada publik. Darwanto dan Yustikasari (2007)

menyatakan bahwa pemanfaatan anggaran belanja seharusnya dialokasikan untuk

hal-hal produktif, misalnya untuk pembangunan. Penerimaan pemerintah daerah

seharusnya dialokasikan untuk program-program layanan publik. Kedua pendapat

tersebut menyatakan bahwa pengalokasian anggaran belanja modal untuk

kepentingan publik sangatlah penting. Untuk dapat meningkatkan pengalokasian

belanja modal, maka perlu diketahui variabel-variabel yang berpengaruh terhadap

pangalokasian belanja modal, seperti pertumbuhan ekonomi, Pendapatan Asli

Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus.

Dalam pelaksanaan kewenangan Pemerintahaan Daerah, Pemerintahaan

Pusat akan mentransfer dana perimbangan yang terdiri dari Dana Alokasi Umum

(DAU), Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil pada pemerintah

daerah untuk mendukung pelaksanaan otonomi dan desentralisasi fiskal. Dengan

menjalankan roda pemerintahan secara efektif dan efisien dalam meningkatan

pelayanan publik.

Kemampuan keuangan yang tidak sama di masing-masing daerah dalam

mendanai kegiatannya, menimbulkan ketimpangan fiskal antara satu daerah

dengan daerah lainnya. Oleh karena itu, diperlukan tindakan dalam mengatasi

ketimpangan fiskal tersebut yaitu dengan pemerintah memberikan alokasi dana

yang bersumber dari APBN untuk mendanai kebutuhan daerah dalam pelaksanaan

desentralisasi. Salah satu dana perimbangan dari pemerintah ini adalah Dana

Alokasi Umum (DAU) yang pengalokasiannya menekankan aspek pemerataan

dan keadilan yang selaras dengan penyelenggaran urusan pemerintahaan

(Undang-Undang Nomor 33 Tahun 2004). Dengan adanya transfer dana dari pusat

tersebut diharapkan pemerintah daerah bisa lebih mengalokasikan PAD yang

didapatnya untuk membiayai belanja modal di daerahnya.

Pemerintahaan Pusat memberi pendelegasian wewenang kepada

Pemerintahan Daerah disertai dengan pengalihan dana, sarana dan prasana serta

Sumber Daya Manusia (SDM). Pengalihan dana diwujudkan dalam bentuk dana

perimbangan yaitu Dana Alokasi Khusus (DAK). Berdasarkan Undang-Undang

Nomor 33 Tahun 2004, Dana Alokasi Khusus merupakan dana yang bersumber

dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk

membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai

dengan prioritas nasional yang telah ditetapkan. Pemanfaatan DAK diarahkan

pada kegiatan investasi pembangunan, pengadaan, peningkatan, dan perbaikan

pengadaan sarana fisik penunjang, dan tidak termasuk penyertaan modal. Dengan

adanya pengalokasian DAK diharapkan dapat mempengaruhi belanja modal,

karena DAK cenderung akan menambah aset tetap yang dimiliki pemerintah guna

meningkatkan pelayanan publik.

Tingkat pertumbuhan ekonomi menjadi salah satu tujuan penting

pemerintah daerah maupun pemerintah pusat. Pertumbuhan ekonomi mendorong

Pemerintah Daerah untuk melakukan pembangunan ekonomi dengan mengelola

sumber daya yang ada dan membentuk suatu pola kemitraan dengan masyarakat

untuk menciptakan lapangan pekerjaan baru yang akan mempengaruhi

perkembangan kegiatan ekonomi dalam daerah tersebut (Kuncoro, 2004). Salah

satu indikator utama keberhasilan pembangunan ekonomi ditandai dengan

meningkatnya produktivitas dan pendapatan perkapita penduduk sehingga terjadi

perbaikan kesejahteraan. Namun yang terjadi peningkatan pertumbuhan ekonomi

tidak selalu diikuti dengan peningkatan belanja modal, hal tersebut dapat dilihat

dari kecilnya jumlah belanja modal yang dianggarkan dengan total anggaran

belanja daerah.

Dalam pengalokasian sumber daya ke dalam anggaran belanja modal

merupakan sebuah proses yang sarat dengan kepentingan-kepentingan politis.

Anggaran yang sebenarnya bertujuan memenuhi kebutuhan publik terhadap

sarana dan prasarana umum yang disediakan oleh pemerintah daerah. Namun,

dengan adanya kepentingan politik dari lembaga legislatif yang terlibat dalam

menjadi tidak efektif dalam mengatasi permasalahan yang ada di masyarakat

(Keefer dan Khemani, 2003 dalam Halim 2004).

Peningkatan alokasi belanja modal dalam bentuk aset tetap seperti

infrastruktur dan peralatan diharapkan mampu menciptakan produktivitas

perekonomian di masyarakat, karena semakin tinggi belanja modal semakin tinggi

pula produktivitas perekonomian. Seharusnya pemerintah daerah dalam upaya

meningkatkan kualitas pelayanan publik melakukan perubahan komposisi belanja,

karena selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang

relatif kurang produktif. Saragih (2003) menyatakan bahwa pemanfaatan belanja

hendaknya dialokasikan untuk hal-hal yang produktif seperti untuk melakukan

aktivitas pembangunan pelayanan publik. Sejalan dengan pendapat tersebut, Stine

(1994) dalam Darwanto dan Yustikasari (2007) menyatakan bahwa penerimaan

pemerintah hendaknya lebih banyak untuk program–program pelayanan publik.

Kedua hasil penelitian diatas ini menyiratkan pentingnya pengalokasian belanja

untuk berbagai kepentingan publik.

Fenomena praktik dalam penyusunan anggaran, usulan yang diajukan oleh

eksekutif memiliki muatan mengutamakan kepentingan eksekutif (Smith dan

Bertozzi, 1998 dalam Darwanto dan Yustikasari 2007). Eksekutif mengajukan

anggaran yang dapat memperbesar agency-nya, baik dari segi finansial maupun

nonfinansial. Sementara Darwanto dan Yustikasari (2007) maupun Putro (2010),

menyatakan bahwa anggaran juga digunakan oleh legislatif untuk memenuhi

self-interestnya. Hal ini berarti banyak anggaran belanja daerah tidak digunakan untuk

Menurut rilis Forum Indonesia untuk Transparansi Anggaran (FITRA)

dalam www.seknasfitra.ord (diakses Februari 2014) menunjukkan bahwa beban

belanja pegawai pada APBN memang semakin berat. Pada RAPBN 2012, belanja

pegawai merupakan alokasi belanja tertinggi, sebesar Rp. 215,7 triliun. Bahkan

mengalahkan belanja subsidi yang selama ini mendominasi. Potret yang sama

terjadi di daerah. Hasil analisa FITRA pada APBD 2011, terdapat 124 daerah yang

beban belanja pegawainya melebihi 60% dan 16 daerah diantaranya mencapai

70%. Analisis Kemenkeu juga menunjukan, belanja pegawai terbesar di

Kabupaten Demak dengan mencapai 89%.

Di Jawa Tengah komposisi Anggaran Pendapatan dan Belanja Daerah

(APBD) Jateng 2013 juga dinilai tidak ideal, sebab perbandingan antara alokasi

belanja tidak langsung dengan belanja langsung memiliki perbedaan yang tinggi,

yakni 73,43 % dan 26,57 % . Sebelumnya atau pada tahun 2012, perbandingan

belanja tidak langsung dibandingkan belanja langsung ialah 60% dan 40%

(www.suaramerdeka.com, akses Januari 2014).

Belanja tidak langsung di antaranya untuk belanja pegawai sedangkan

belanja langsung meliputi berbagai kebutuhan pembelanjaan sarana prasarana

masyarakat seperti perbaikan jalan dan jembatan. Semakin besarnya anggaran

belanja tidak langsung ini menjadikan masyarakat kurang bisa merasakan dampak

APBD secara optimal.

Komposisi anggaran idealnya harusnya berbalik, di mana belanja langsung

bisa lebih besar. Komposisi anggaran yang tidak ideal dapat membuat pemerintah

membiayai pembangunan infrastruktur yang dibutuhkan oleh masyarakat dalam

upaya meningkatkan pertumbuhan ekonomi, padahal dalam anggaran belanja

daerah, pemerintah daerah juga mendapatkan dukungan anggaran dari pemerintah

pusat.

Dari latar belakang diatas menjelaskan bahwa pengalokasian anggaran

belanja modal untuk kepentingan publik sangatlah penting maka dari pemanfaatan

belanja hendaknya dialokasikan untuk hal-hal produktif seperti aktivitas

pembangunan. Hasil penelitian terdahulu yang dilakukan oleh Darwanto dan

Yustikasari (2007) menunjukkan bahwa pertumbuhan ekonomi, pendapatan asli

daerah, dan dana alokasi umum berpengaruh signifikan terhadap belanja modal.

Sedangkan penelitian yang dilakukan oleh Tuasikal (2008) menunjukkan bahwa

variabel dana alokasi umum, dana alokasi khusus, pendapatan asli daerah

berpengaruh positif terhadap belanja modal, namun pendapatan domestik

regional bruto tidak berpengaruh terhadap belanja modal.

Berbeda dengan penelitian yang dilakukan Sugiartiana (2012) yang

memperoleh hasil bahwa pada variabel pertumbuhan ekonomi (PDRB)

mempunyai korelasi yang tinggi terhadap variabel independen lainnya, maka

variabel tersebut harus dihapuskan/dihilangkan, pada variabel pendapatan asli

daerah memiliki hasil bahwa variabel PAD tidak berpengaruh positif terhadap

belanja modal dan pada variabel dana alokasi umum memperoleh hasil bahwa

DAU berpengaruh positif tetapi tidak signifikan terhadap belanja modal. Dari

hasil yang berbeda yang telah dilakukan, untuk itu perlu dilakukan penelitian

kembali terhadap variabel tersebut.

Penelitian ini mengacu pada penelitian Sugiartiana (2012) yaitu untuk

membuktikan pengaruh Dana Alokasi Umum (DAU), Dana Alokasi Khusus

(DAK), Pendapatan Asli Daerah (PAD) Dan Pendapatan Domestik Regional

Bruto (PDRB) Terhadap Alokasi Belanja Modal.

Ada beberapa perbedaan dalam penelitian ini jika dibandingkan dengan

penelitian sebelumnya, dalam penelitian ini peneliti menambahkan variabel

independen yaitu Dana Alokasi Khusus (DAK). Penelitian ini dilakukan pada

lingkup lokasi yang lebih luas yaitu wilayah Provinsi Jawa Tengah. Peneliti

menggunakan periode penelitian 2010-2012, karena dengan menggunakan data

tiga tahun terakhir dari penyusunan penelitian diharapkan dapat memberikan

informasi yang relevan untuk kondisi belanja modal saat ini.

1.2 Rumusan Masalah

Pada masa pemerintahan Orde Baru, Indonesia memakai system terpusat,

dimana segala sesuatu diputuskan dan ditentukan oleh pemerintah pusat, dengan

demikian daerah-daerah wajib patuh dan tunduk pada pemerintah pusat, oleh

karena itu perkembangan daerah sangat tidak merata. Sedangkan pada masa

Reformasi bergulir, dijalankan sistem otonomi daerah dimana daerah berhak

mengaturdaerahnya sendiri dengan batasan-batasan tertentu.

Sesuai dengan amanat Undang-Undang Nomor 32 Tahun 2004 dan

perimbangan keuangan antara pemerintah pusat dan daerah, maka Pemerintah

pusat memberikan transferkepada pemerintah daerah berupa Dana Alokasi Umum

(DAU) untuk membiayai pembangunan pemerintah daerah, disamping hal itu

Pemerintah Daerah diharapkan mampu mencari sumber dana sendiri berupa

Pendapatan Asli Daerah (PAD) untuk membantu pembiayaan pada Belanja

Daerah.

Berdasarkan pada perbedaan hasil penelitian sebelumnya (Darwanto dan

Yustikasari (2007) , Tuasikal (2008) dan Sugiartiana (2012) , serta keterbatasan

yang ditemui dalam penelitian sebelumnya, maka pertanyaan penelitian ini

dirumuskan sebagai berikut:

1. Apakah Dana Alokasi Umum (DAU) berpengaruh terhadap anggaran

belanja modal ?

2. Apakah Dana Alokasi Khusus (DAK) berpengaruh terhadap anggaran

belanja modal ?

3. Apakah Pendapatan Asli Daerah (PAD) berpengaruh terhadap anggaran

belanja modal ?

4. Apakah PDRB berpengaruh terhadap anggaran belanja modal ?

1.3 Tujuan Penelitian

Tujuan yang dicapai dalam penelitian ini adalah:

1. Memberikan bukti empiris pengaruh Dana Alokasi Umum (DAU)

2. Memberikan bukti empiris pengaruh Dana Alokasi Khusus (DAK)

terhadap anggaran belanja modal.

3. Memberikan bukti empiris pengaruh Pendapatan Asli Daerah (PAD)

terhadap anggaran belanja modal.

4. Memberikan bukti empiris pengaruh PDRB terhadap anggaran belanja

modal

1.4 Manfaat Penelitian

Dari penelitian ini diharapkan akan memberikan manfaat diantaranya :

1. Bagi Pemerintahan Daerah, penelitian ini diharapkan dapat memberikan

informasi pentingnya mengoptimalkan potensi lokal yang dimiliki daerah

untuk peningkatan kualitas pelayanan publik demi kemajuan daerah.

2. Bagi penelitian selanjutnya, sebagai sumber referensi dan informasi untuk

memungkinkan penelitian selanjutnya tentang topik ini.

3. Bagi akademik memberikan sumbangan terhadap ilmu pengetahuan untuk

dijadikan bahan pembelajaran. Serta sebagai bahan referensi dan data

tambahan bagi penelitian-penelitian lainnya yang tertarik pada bidang

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan

Teori keagenan menyatakan bahwa hubungan keagenan merupakan

sebuah persetujuan (kontrak) di antara dua pihak, yaitu prinsipal dan agen,

dimana prinsipal memberi wewenang kepada agen untuk mengambil

keputusan atas nama prinsipal (Jensen dan Meckling, 1976 dalam McCue dan

Prier). Hubungan prinsipal dan agen terjadi apabila tindakan yang dilakukan

seseorang mempunyai pengaruh kepada yang lain yaitu ketika seseorang sangat

bergantung pada tindakan orang lain, dimana ketergantungan tersebut diwujudkan

dalam kesepakatan-kesepakatan dalam struktur institusional pada berbagai

tingkatan, seperti norma perilaku dan konsep kontrak.

Hubungan antara eksekutif/birokrasi dengan legislatif/kongres dinyatakan

sebagai self-interest model (Johnson, 1994). Dalam hubungan tersebut pihak

legislatif ingin dipilih kembali, birokrat ingin memaksimumkan anggarannya, dan

konstituen ingin memaksimumkan utilitasnya. Oleh karena itu agar legislator

terpilih kembali, mereka mencari cara dalam program dan projects yang mereka

buat supaya mereka menjadi poluler di mata konstituennya. Sebagai birokrat

dalam rangka mengembangkan agency-nya, mereka mengusulkan

program-program yang bisa mendatangkan benefit untuk pemerintah. Dalam hal tersebut

konsensus di antara legislator dan birokrat merupakan keniscayaan, bukan

pengecualian.

Scott (2000) dalam Bangun (2009) menjelaskan bahwa teori keagenan

merupakan cabang dari game theory yang mempelajari suatu model

kontraktual dimana mendorong agen untuk bertindak bagi prinsipal saat

kepentingan agen bisa saja bertentangan dengan kepentingan prinsipal.

Prinsipal pendelegasian pertanggungjawaban atas pengambilan keputusan

kepada agen, dimana wewenang dan tanggung jawab agen maupun prinsipal

diatur dalam kontrak kerja atas persetujuan bersama.

Dalam kenyataannya, wewenang yang diberikan prinsipal kepada

agen sering mendatangkan masalah karena tujuan prinsipal berbenturan

dengan tujuan pribadi agen. Dengan kewenangan yang dimiliki, manajemen bisa

bertindak dengan hanya menguntungkan dirinya sendiri dan mengorbankan

kepentingan prinsipal. Hal ini terjadi karena adanya perbedaan informasi

yang dimiliki oleh keduanya, sehingga timbul adanya asimetri informasi

(asymmetric information). Mursalim (2005) dalam Bangun (2009)

menyatakan bahwa informasi yang lebih banyak dimiliki oleh agen dapat

memicu untuk melakukan tindakan-tindakan sesuai dengan keinginan dan

kepentingan untuk memaksimalkan utiliti (self-interest). Sedangkan bagi

prinsipal akan sulit untuk mengontrol secara efektif tindakan yang dilakukan

2.1.2.Desentralisasi Fiskal di Indonesia

Menurut Undang-Undang Nomor 32 Tahun 2004 desentralisasi adalah

penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom

untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara

Kesatuan Republik Indonesia. Salah satu tujuan desentralisasi dan otonomi daerah

adalah untuk menjadikan pemerintah lebih dekat dengan rakyatnya, sehingga

pelayanan pemerintah dapat dilakukan dengan lebih efisien dan efektif. Hal ini

berdasarkan asumsi bahwa pemerintah kabupaten dan kota memiliki pemahaman

yang lebih baik mengenai kebutuhan dan aspirasi masyarakat mereka daripada

pemerintah pusat.

Desentralisasi yang terfokus pada tingkat kabupaten dan kota berada pada

level ketiga setelah pemerintah pusat dan provinsi. Beberapa pengamat

menyarankan bahwa desentralisasi harus dilaksanakan pada tingkat provinsi

karena provinsi dianggap lebih memiliki kapasitas yang besar untuk menangani

seluruh tanggung jawab yang dilimpahkan dari pada kabupaten dan kota.

Walaupun demikian, sudah tidak menjadi rahasia umum bahwa pemerintah pusat

merasa tidak diuntungkan secara politis jika harus membentuk pemerintahan

otonom provinsi yang kuat.

Menurut pasal 14 Undang-Undang Nomor 32 Tahun 2004, urusan wajib

yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan

urusan yang berskala kabupaten/kota meliputi:

a. Perencanaan dan pengendalian pembangunan;

c. Penyelenggaraan ketertiban umum dan ketentraman masyarakat;

d. Penyediaan sarana dan prasarana umum;

e. Penanganan bidang kesehatan;

f. Penyelenggaraan pendidikan;

g. Penanggulangan masalah sosial;

h. Pelayanan bidang ketenagakerjaan;

i. Fasilitasi pengembangan koperasi, usaha kecil dan menengah;

j. Pengendalian lingkungan hidup;

k. Pelayanan pertanahan;

l. Pelayanan kependudukan, dan catatan sipil;

m. Pelayanan administrasi umum pemerintahan;

n. Pelayanan administrasi penanaman modal;

o. Penyelenggaraan pelayanan dasar lainnya; dan

p. Urusan wajib lainnya yang diamanatkan oleh peraturan perundang-undangan.

Urusan pemerintahan kabupaten/kota yang bersifat pilihan meliputi urusan

pemerintahan yang secara nyata ada dan berpotensi untuk meningkatkan

kesejahteraan masyarakat sesuai dengan kondisi, kekhasan, dan potensi unggulan

daerah yang bersangkutan.

Pada hakikatnya, terdapat tiga prinsip dalam implementasi otonomi daerah

di Indonesia (Sri Rahayu, 2010), yaitu:

1. Desentralisasi, yaitu adalah penyerahan wewenang pemerintahan oleh

Pemerintah kepada kabupaten/kota sehingga otonomi lebih dititik beratkan

2. Dekonsentrasi adalah pelimpahan wewenang pemerintahan oleh Pemerintah

kepada Gubernur sebagai wakil pemerintah dan/atau kepada instansi vertikal di

wilayah tertentu.

3. Tugas pembantuan, adalah penugasan dari pemerintah kepada daerah dan/atau

desa dan pemerintah provinsi kepada kabupaten/kota dan/atau desa serta dari

pemerintah kabupaten/kota kepada desa untuk melaksanakan tugas tertentu.

2.1.3. Anggaran Pendapatan dan Belanja Daerah (APBD)

Pembentukan pemerintahan di daerah pada prinsipnya adalah untuk lebih

memberdayakan peran serta pemerintah dan masyarakat di daerah dalam

pembangunan wilayah. Mardiasmo (2004:59) menyatakan bahwa tujuan utama

penyelenggaraan otonomi daerah adalah untuk meningkatkan pelayanan publik

dan memajukan perekonomian daerah.

Pada Undang-Undang Nomor 17 Tahun 2003 Pasal 16 tentang Keuangan

Negara disebutkan bahwa:

1. APBD merupakan pengelolaan keuangan daerah yang ditetapkan setiap tahun

dengan peraturan Daerah.

2. APBD terdiri atas Anggaran Pendapatan, Anggaran Belanja, dan Pembiayaan.

3. Pendapatan Daerah berasal dari Pendapatan Asli Daerah.

4. Belanja Daerah dirinci menurut organisasi, fungsi, dan jenis belanja.

Menurut Permendagri Nomor 32 Tahun 2008 Pasal 1 ayat 1 tentang

Pedoman Penyusunan APBD Tahun Anggaran 2009 menyebutkan bahwa

tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah

daerah dan DPRD, dan ditetapkan dengan peraturan daerah. Menurut Permendagri

Nomor 13 Tahun 2006 Pasal 22 ayat 1, struktur APBD merupakan satu kesatuan

yang terdiri dari: Pendapatan Daerah, Belanja Daerah, dan Pembiayaan Daerah.

Halim (2007) menyatakan bahwa APBD merupakan rencana kerja

pemerintah daerah yang diwujudkan dalam bentuk uang (rupiah) selama periode

waktu tertentu (satu tahun) serta merupakan salah satu instrument utama

kebijakan dalam upaya peningkatan pelayanan umum dan kesejahteraan

masyarakat di daerah. Anggaran daerah digunakan sebagai alat untuk menentukan

besar pendapatan dan pengeluaran, membantu dalam pengambilan keputusan dan

perencanaan pembangunan, otorisasi pengeluaran di masa-masa yang akan

datang, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat

untuk memotivasi para pegawai, dan alat koordinasi bagi semua aktivitas dari

berbagai unit kerja.

Pertanggungjawaban keuangan daerah merupakan tanggung jawab Kepala

Daerah atas pelaksanaan APBD sebagaimana dalam Undang-Undang Nomor 17

Tahun 2003 dan Peraturan Pemerintah Nomor 58 Tahun 2005. Pada

Undang-Undang Nomor 17 pasal 6 Tahun 2003 presiden selaku kepala pemerintahan

memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari

kekuasaan pemerintahan. Kekuasaan itu antara lain: diserahkan kepada Bupati

selaku kepala pemerintahan daerah untuk mengelola keuangan daerah dan

mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang

dalam organisasi pemerintahan. Struktur organisasi satuan kerja menunjukkan

tanggung jawab setiap pelaksana anggaran. Setiap pelaksana bertanggung jawab

untuk menyiapkan dan mengelola elemen anggarannya masing - masing.

Kepala SKPD (Satuan Kerja Perangkat Daerah) selaku Pengguna Anggaran

menyusun Laporan Keuangan sebagai pertanggungjawaban pelaksanaan APBD

pada Satuan Kerja Perangkat Daerah yang bersangkutan. Laporan keuangan

tersebut harus disampaikan oleh Kepala SKPD kepada Pejabat Pengelola

Keuangan Daerah (PPKD) selaku Bendahara Umum Daerah yang menyusun

laporan keuangan sebagai pertanggungjawaban pengelolaan perbendaharaan

daerah. Laporan Keuangan tersebut oleh PPKD disampaikan kepada

Gubernur/Bupati/Walikota untuk memenuhi pertanggungjawaban pelaksanaan

APBD. Selanjutnya laporan keuangan pemerintah daerah ini disampaikan oleh

Gubernur/Bupati/Walikota kepada Badan Pemeriksa Keuangan (BPK)

selambat-lambatnya 3 (tiga) bulan setelah tahun anggaran berakhir.

Penyusunan APBD merupakan kegiatan pertama dan utama dalam proses

anggaran. Proses penyususnan anggaran dimulai dari eksekutif dalam hal ini

Bappeda, Dinas Keuangan dan BPKD. Biro Keuangan serta institusi yang terkait

dalam perencanaan pembuatan draf/ rancangan oleh suatu komite atau panitia

yang kemudian akan diserahkan kepada legislatif untuk dibahas dan disepakati

bersama pemerintah. Dalam perspektif keagenan, hal ini merupakan bentuk

kontrak (incomplete contract), yang menjadi alat bagi legislatif untuk mengawasi

Pengalokasian sumber daya ke dalam belanja modal (capital expenditure)

merupakan sebuah proses yang sarat dengan kepentingan-kepentingan politis.

Anggaran yang diberikan pemerintah daerah secara cuma-cuma dimaksudkan

untuk memenuhi kebutuhan publik akan sarana dan prasarana umum. Namun,

adanya kepentingan politik dari lembaga legislatif yang terlibat dalam proses

penyusunan anggaran menyebabkan alokasi belanja modal terdistorsi dan sering

tidak efektif dalam memecahkan permasalahan di masyarakat (Keefer dan

Khemani, 2003 dalam Putro, 2010). Dalam konteks pengelolaan keuangan daerah,

anggaran belanja modal sangat berkaitan dengan perencanaan keuangan jangka

panjang, terutama pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari

belanja modal tersebut. Hal ini berarti bahwa kebijakan belanja modal harus

memperhatikan kemanfaatan (usefulness) dan kemampuan keuangan pemerintah

daerah (budget capability) dalam pengelolaan aset tersebut.

2.1.4. Dana Alokasi Umum

Berdasarkan Undang-Undang Nomor 33 Tahun 2004, Dana Alokasi Umum

merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Dana Alokasi Umum (DAU) merupakan salah satu alat bagi pemerintah

pusat untuk mewujudkan pemerataan pembangunan di Indonesia dengan tujuan

mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak

antara Pusat dan Daerah (dengan kebijakan bagi hasil dan DAU minimal sebesar

25% dari Penerimaan Dalam Negeri).

Dengan perimbangan tersebut, khususnya dari DAU akan memberikan

kepastian bagi Daerah dalam memperoleh sumber-sumber pembiayaan untuk

membiayai kebutuhan pengeluaran yang menjadi tanggung jawabnya. Hal ini

sesuai dengan prinsip fiscal gap yang dirumuskan oleh Direktorat Jenderal

Perimbangan Keuangan Departemen Keuangan yang sejalan dengan

Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu Daerah

(Propinsi, Kabupaten dan Kota) ditentukan dengan menggunakan pendekatan

konsep fiscal gap, di mana kebutuhan DAU suatu daerah ditentukan oleh

kebutuhan daerah (fiscal needs) dan potensi daerah (fiscal capacity). Dengan

begitu DAU dapat digunakan untuk menutup celah/gap yang terjadi karena

kebutuhan daerah melebihi dari potensi penerimaan daerah yang ada. Berdasarkan

konsep fiscal gap tersebut, distribusi DAU kepada daerah-daerah yang memiliki

kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah yang

mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang

relatif besar. Dengan konsep ini beberapa daerah, khususnya daerah yang kaya

sumber daya alam dapat memperoleh DAU yang negatif.

Dalam pengaturan keuangan menurut Undang-Undang Nomor 25 Tahun

1999 adalah provisi berupa transfer antar pemerintah dari pusat ke kabupaten dan

kota yang disebut dengan dana alokasi umum dan dana alokasi khusus. Dana

diberikan kepada semua kabupaten dan kota untuk tujuan mengisi kesenjangan

antara kapasitas dan kebutuhan fiskalnya dan didistribusikan dengan formula

berdasarkan prinsip-pinsip tertentu yang secara umum mengindikasikan bahwa

daerah miskin dan terbelakang harus menerima lebih banyak dari pada daerah

yang kaya. Dengan kata lain tujuan alokasi DAU adalah dalam rangka pemerataan

kemampuan penyediaan pelayanan publik antar Pemerintah Daerah di Indonesia

(Kuncoro, 2004).

DAU yang dibagikan kepada daerah berasal dari APBN dengan tujuan

untuk pemerataan kemampuan keuangan antar daerah dan nilainya minimum 25%

dari anggaran rutin dalam APBN. Dana ini dialokasikan 10% untuk provinsi dan

90% untuk Kabupaten / Kota.

Hal tersebut bertujuan untuk pemerataan kemampuan keuangan antar

daerah dalam mengurangi ketimpangan kemampuan keuangan antar daerah

melalui penetapan formula yang mempertimbangkan kebutuhan dan potensi

daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal yang

merupakan selisih antara kebutuhan daerah dan potensi daerah. Dalam penjelasan

Undang-Undang Nomor 33 Tahun 2004 ditegaskan kembali mengenai formula

celah fiskal dan penambahan variabel DAU. Alokasi DAU bagi daerah yang

potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh alokasi

DAU relatif kecil begitu pula sebaliknya. Secara implisit, prinsip tersebut

2.1.5.Dana Alokasi Khusus

Berdasarkan Undang-Undang Nomor 33 Tahun 2004, Dana Alokasi

Khusus merupakan dana yang bersumber dari APBN yang dialokasikan

kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus

yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Dalam

website www.depkeu.djpk.go.id kebijakan DAK bertujuan :

1. Diprioritaskan untuk membantu daerah-daerah dengan kemampuan keuangan

di bawah rata-rata nasional, dalam rangka mendanai kegiatan penyediaan

sarana dan prasarana fisik pelayanan dasar masyarakat yang telah merupakan

urusan daerah.

2. Menunjang percepatan pembangunan sarana dan prasarana di daerah pesisir

dan pulau-pulau kecil, daerah perbatasan dengan negara lain, daerah

tertinggal/ terpencil, daerah rawan banjir/longsor, serta termasuk kategori

daerah ketahanan pangan dan daerah pariwisata.

3. Mendorong peningkatan produktivitas perluasan kesempatan kerja dan

diversifikasi ekonomi terutama di pedesaan, melalui kegiatan khusus di

bidang pertanian, kelautan dan perikanan, serta infrastruktur.

4. Meningkatkan akses penduduk miskin terhadap pelayanan dasar dan

prasarana dasar melalui kegiatan khusus di bidang pendidikan, kesehatan, dan

infrastruktur.

5. Menjaga dan meningkatkan kualitas hidup, serta mencegah kerusakan

lingkungan hidup, dan mengurangi risiko bencana melalui kegiatan

meningkatkan cakupan dan kehandalan pelayanan sarana dan prasarana

dasar dalam satu kesatuan sistem yang terpadu melalui kegiatan khusus di

bidang infrastruktur.

6. Mendukung penyediaan prasarana di daerah yang terkena dampak

pemekaran pemerintah kabupaten, kota, dan provinsi melalui kegiatan

khusus di bidang prasarana pemerintahan.

7. Meningkatkan keterpaduan dan sinkronisasi kegiatan yang didanai dari

DAK dengan kegiatan yang didanai dari anggaran Kementerian/ Lembaga

dan kegiatan yang didanai dari APBD.

8. Mengalihkan secara bertahap dana dekonsentrasi dan tugas pembantuan

yang digunakan untuk mendanai kegiatan-kegiatan yang telah menjadi urusan

daerah ke DAK. Dana yang dialihkan berasal dari anggaran Departemen

Pekerjaan Umum, Departemen Pendidikan Nasional dan Departemen

Kesehatan.

Pemanfaatan DAK diarahkan pada kegiatan investasi pembangunan,

pengadaan, peningkatan, dan perbaikan sarana dan prasarana fisik dengan

umur ekonomis yang panjang, termasuk pengadaan sarana fisik penunjang.

Dengan adanya pengalokasian DAK diharapkan dapat mempengaruhi

pengalokasian anggaran belanja modal, karena DAK cenderung akan

menambah aset tetap yang dimiliki pemerintah guna meningkatkan pelayanan

2.1.6.Pendapatan Asli Daerah

Menurut Undang-Undang Nomor 33 Tahun 2004 pasal 1, “Pendapatan

Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di

dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang- undangan yang berlaku”. Pendapatan Asli Daerah

merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan

untuk modal dasar pemerintah daerah dalam membiayai pembangunan dan

usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

Pendapatan Asli Daerah (PAD) sebagaimana dimaksud dalam pasal 3 huruf

(a) Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, menjelaskan bahwa yang dimaksud dengan

Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh dari

sumber-sumber dalam wilayahnya sendiri, yang dipungut berdasarkan peraturan daerah

dengan peraturan perundang-undangan yang berlaku. Dari pengertian tersebut

dapat diambil kesimpulan bahwa Pendapatan Asli Daerah (PAD) adalah sejumlah

nilai uang yang diterima dari masyarakat/sumber-sumber dalam wilayahnya

sendiri selama tahun takwim (kalender), guna membiayai setiap

pengeluaran-pengeluaran baik pengeluaran-pengeluaran rutin dan selebihnya dipergunakan untuk biaya

pembangunan sesuai dengan peraturan perundangan yang berlaku.

Pasal 157 Undang Nomor 32 Tahun 2004 dan pasal 6

Undang-Undang Nomor 33 Tahun 2004 menjelaskan bahwa sumber Pendapatan Asli

Daerah terdiri: Pajak Daerah, Retribusi Daerah, Hasil pengelolaan kekayaan

1. Pajak Daerah

Berdasarkan Undang-Undang Nomor 34 Tahun 2000 tentang

Perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah

dan retribusi Daerah, yang dimaksud dengan “Pajak Daerah yang selanjutnya

disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintahan Daerah,

pembangunan Daerah.

Tarif pajak untuk daerah Tingkat I diatur dengan peraturan

pemerintah dan penetapannya seragam diseluruh Indonesia. Sedang untuk

daerah Tingkat II, selanjutnya ditetapkan oleh peraturan daerah

masing-masing dan peraturan daerah tentang pajak tidak dapat berlaku surut.

Memperhatikan sumber pendapatan asli daerah sebagaimana diatas, terlihat

bahwa sumber pendapatan daerah berupa pajak daerah sangat bervariasi.

2. Retribusi Daerah

Di samping pajak daerah, sumber pendapatan asli daerah yang cukup

besar peranannya dalam menyumbang pada terbentuknya pendapatan asli

daerah adalah retribusi daerah. Retribusi daerah merupakan salah satu jenis

penerimaan daerah yang dipungut sebagai pembayaran atau imbalan langsung

atas pelayanan yang diberikan oleh pemerintah daerah kepada masyarakat.

Retribusi Daerah, yang dimaksud dengan retribusi adalah pungutan daerah

sebagai pembayaran jasa atau pemberian izin tertentu yang khusus

disediakan dan atau diberikan oleh Pemerintah Daerah (Pemda) oleh

kepentingan orang pribadi atau badan.

Jadi dalam hal retribusi daerah balas jasa dengan adanya retribusi

daerah tersebut dapat langsung ditunjuk. Misalnya retribusi jalan, karena

kendaraan tertentu memang melewati jalan di mana retribusi jalan itu dipungut,

retribusi pasar dibayar karena ada pemakaian ruangan pasar tertentu oleh si

pembayar retribusi. Tarif retribusi bersifat fleksibel sesuai dengan tujuan

retribusi dan besarnya biaya yang dikeluarkan oleh pemerintah daerah

masing-masing untuk melaksanakan atau mengelola jenis pelayanan publik di daerahnya.

Semakin efisien pengelolaan pelayanan publik di suatu daerah, maka

semakin kecil tarif retribusi yang dikenakan. Jadi sesungguhnya dalam hal

pemungutan iuran retribusi itu dianut asas manfaat (benefit principles). Dalam

asas ini besarnya pungutan ditentukan berdasarkan manfaat yang diterima

oleh si penerima manfaat dari pelayanan yang diberikan oleh pemerintah.

Namun yang menjadi persoalannya adalah dalam menentukan berapa besar

manfaat yang diterima oleh orang yang membayar retribusi tersebut dan

3. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Milik Daerah

Yang Dipisahkan

Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah

Lainnya yang Dipisahkan Penerimaan PAD lainnya yang menduduki peran

penting setelah pajak daerah dan retribusi daerah adalah bagian Pemerintah

Daerah atas laba BUMD. Tujuan didirikannya BUMD adalah dalam rangka

menciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah.

Selain itu, BUMD merupakan cara yang lebih efisien dalam melayani

masyarakat, dan merupakan salah satu sumber pendapatan daerah. Jenis

pendapatan yang termasuk hasil-hasil pengelolaan kekayaan daerah lainnya

yang dipisahkan, antara lain laba, dividen, dan penjualan saham milik daerah.

4. Lain-Lain Pendapatan Asli Daerah Yang Sah

Hasil usaha daerah lain dan sah adalah Pendapatan Asli daerah (PAD)

yang tidak termasuk kategori pajak, retribusi dan perusahaan daerah (BUMD).

Lain-lain pendapatan asli daerah yang sah, antara lain hasil penjualan aset

tetap daerah dan jasa giro

Realitas hubungan fiskal antara pusat dan daerah ditandai dengan

tingginya kontrol pusat terhadap proses pembangunan daerah. Ini jelas terlihat

dari rendahnya proporsi PAD terhadap total pendapatan daerah dibanding

besarnya subsidi yang diberikan dari pusat. Indikator desentralisasi fiskal adalah

daerah, retribusi daerah, penerimaan dari dinas, laba bersih dari perusahaan daerah

(BUMD) dan penerimaan lain –lain.

2.1.7. Produk Domestik Regional Bruto

Proses pembangunan mencakup perubahan pada komposisi produksi,

perubahan pada pola penggunaan (alokasi) sumber daya produksi diantara

sektor-sektor kegiatan ekonomi, perubahan pada pola distribusi kekayaan dan

pendapatan diantara berbagai golongan pelaku ekonomi, perubahan pada kerangka

kelembagaan dalam kehidupan masyarakat secara menyeluruh. Pertumbuhan

ekonomi adalah proses kenaikan output perkapita diproduksi dengan Produk

Domestik Regional Bruto (PDRB) perkapita. Boediono (dalam Putro, 2010)

menyatakan, bahwa pertumbuhan ekonomi adalah proses kenaikan output dalam

jangka panjang. Pemakaian indikator pertumbuhan ekonomi akan dilihat dalam

kurun waktu yang cukup lama, misalnya sepuluh, dua puluh, lima puluh tahun

atau bahkan lebih. Pertumbuhan ekonomi akan terjadi artinya harus berasal dari

kekuatan yang ada di dalam perekonomian itu sendiri.

Ukuran yang paling penting dalam konsep ekonomi adalah produk domestik

bruto (PDB) yang mengukur total nilai barang dan jasa yang dihasilkan pada suatu

negara atau nasional dan PDRB untuk mengukur total nilai barang dan jasa yang

dihasilkan pada suatu daerah atau lokal. PDB digunakan untuk banyak tujuan

tetapi yang paling penting adalah untuk mengukur ke seluruh performa dari suatu

Blakely (1994) dalam Darwanto dan Yustikasari (2007) mengemukakan

akan pentingnya peran pemerintah, dengan mengemukakan sejumlah faktor yang

mempengaruhi pembangunan daerah. Faktor-faktor tersebut adalah sumber daya

alam, tenaga kerja, investasi modal, kewirausahaan, transportasi, komunikasi,

komposisi sektor industri, teknologi, pasar ekspor, situasi perekonomian

internasional, kapasitas pemerintah daerah, pengeluaran pemerintah dan dukungan

pembangunan. Berdasarkan uraian tersebut disimpulkan semakin tinggi tingkat

pertumbuhan perekonomian tentu akan mengakibatkan bertumbuhnya investasi

modal swasta maupun pemerintah. Hal inilah mengakibatkan pemerintah lebih

leluasa dalam menyusun anggaran belanja modal.

Menurut pandangan tokoh ekonom klasik (Adam Smith, David Ricardo,

Thomas Robert Malthis, dan John Stuart Mill), maupun ekonom neoklasik

(Robert M.Solow, J.R Hicks, Irving Fisher dan Gossen), pada dasarnya ada empat

faktor yang mempengaruhi pertumbuhan ekonomi, yaitu (1) jumlah penduduk, (2)

jumlah stok barang modal, (3) luas tanah dan kekayaan alam, (4) tingkat

teknologi yang digunakan (Sanusi, 2004). Suatu perekonomian dikatakan

mengalami pertumbuhan atau berkembang apabila tingkat kegiatan ekonominya

lebih tinggi dibanding apa yang dicapai pada masa sebelumnya.

Menurut Boediono (1985) dalam Prathama dan Mandala (2005),

pertumbuhan ekonomi adalah proses kenaikan output perkapita dalam jangka

panjang. Disini, proses mendapat penekanan karena mengandung unsur dinamis.

Para teoretikus ilmu ekonomi pembangunan masa kini, masih terus

teoretikus tersebut menyatakan bahwa pertumbuhan ekonomi tidak hanya diukur

dengan pertambahan PBD dan PDRB saja, tetapi juga diberi bobot yang bersifat

immaterial seperti kenikmatan, kepuasan, kebahagiaan, rasa aman, dan tentram

yang dirasakan masyarakat luas (Arsyad, 1999).

PDB adalah total output (produksi) yang dihasilkan oleh suatu

perekonomian. Cara perhitungan dalam praktiknya adalah dengan membagi-bagi

perekonomian menjadi beberapa sektor produksi (industrial origin). Jumlah output

masing -masing sektor merupakan jumlah output seluruh perekonomian. Hanya

saja, ada kemungkinan bahwa output yang dihasilkan suatu sektor perekonomian

berasal dari output sektor lain. Atau bisa juga merupakan input bagi sektor

ekonomi juga atau lain lagi.

Dengan kata lain, jika tidak berhati-hati akan terjadi perhitungan ganda

(double counting) atau bahkan multiple counting. Akibatnya PDB bisa

menggelembung beberapa kali lipat dari angka yang sebenarnya. Untuk

menghindarkan hal diatas maka dalam perhitungan PDB dengan metode produksi

yang dijumlahkan adalah nilai tambah ( value added ) masing-masing sektor.

Yang dimaksud nilai tambah adalah selisih antara nilai output dengan nilai

input antara .

Dimana :

NT = Nilai Tambah

NO = Nilai Output

NI = Nilai Input antara

Produk Domestik Regional Bruto (PDRB) adalah jumlah nilai tambah

bruto yang timbul dari sektor perekonomian di wilayah itu. Yang dimaksud

dengan nilai tambah bruto adalah nilai produk (output) dikurangi 1 (satu) dengan

biaya antara. Nilai tambah bruto mencakup komponen-komponen faktor

pendapatan (upah dan gaji) bunga sewa, tanah dan keuntungan. Dengan

menghitung nilai tambah tersebut dapat diketahui jumlah PDRB nya.

2.1.8.Pengalokasian Anggaran Belanja Modal

Dalam rangka mewujudkan pelayanan publik kepada masyarakat, setiap

Pemerintah Daerah perlu menyusun prioritas belanja modaldan perencanaan yang

baik sehingga dapat menjadi kunci untuk menyiasati kendala yang dihadapi.

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan, belanja modal merupakan pengeluaran yang dilakukan

dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris

yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di

dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya

mempertahankan atau menambah masa manfaat, serta meningkatkan kapasitas

dan kualitas aset.

Aset tetap yang dimiliki pemerintah daerah merupakan akibat adanya

belanja modal menjadi syarat utama dalam memberikan pelayanan publik.

Dalam meningkatkan kuantitas aset tetap, pemerintah daerah mengalokasikan

dana dalam bentuk anggaran belanja modal dalam APBD, yang setiap tahunnya

dan pelayanan publik yang dapat memberikan dampak jangka panjang secara

finansial.

Kualitas pelayanan publik dapat diperbaiki dengan melakukan perbaikan

manajemen kualitas jasa (service quality management), yaitu upaya

meminimalisi kesenjangan (gap) antara tingkat layanan dengan harapan

konsumen (Bastian, 2010). Dengan demikian, Pemerintah Daerah harus

mampu mengalokasikan anggaran belanja modal dengan baik karena belanja

modal merupakan salah satu langkah bagi Pemerintah Daerah untuk memberikan

pelayanan kepada publik.

Dalam mewujudkan pelayanan publik yang baik dapat dilihat dari

optimalisasi penerimaan PAD yang hendaknya didukung dengan upaya

Pemerintah Daerah dengan meningkatkan kualitas layanan publik. Eksploitasi

PAD yang berlebihan justru akan semakin membebani masyarakat, menjadi

disinsentif bagi daerah dan mengancam perekonomian secara makro (Mardiasmo

dalam Tuasikal, 2008).

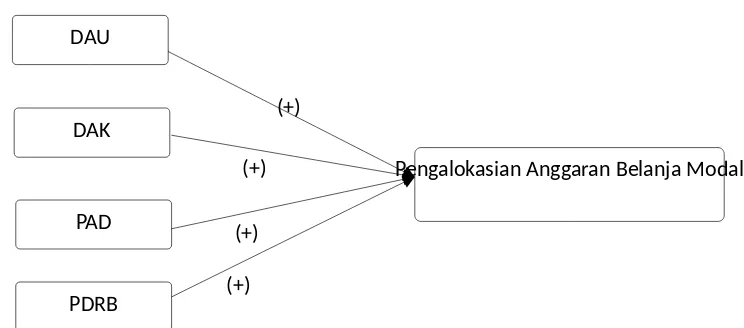

Untuk dapat meningkatkan pengalokasian belanja modal, maka perlu

diketahui variabel-variabel yang berpengaruh terhadap pengalokasian belanja

modal, seperti pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD), Dana

Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK}

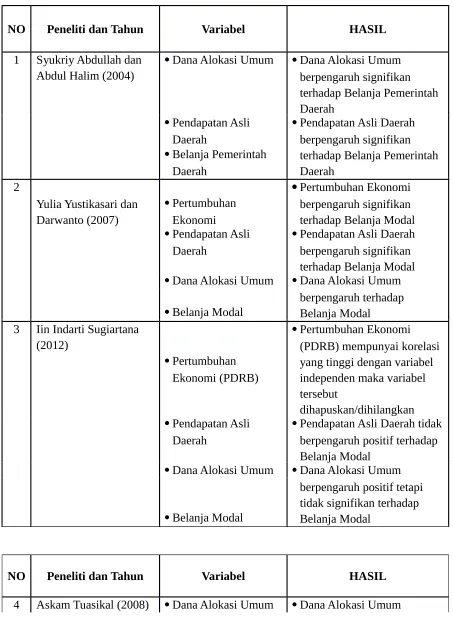

2.2 Penelitian Terdahulu

Beberapa penelitian sebelumnya yang berkaitan dengan variabel yang

Tabel 2.1 Penelitian Sebelumnya

NO Peneliti dan Tahun Variabel HASIL

1 Syukriy Abdullah dan Abdul Halim (2004)

Dana Alokasi Umum Dana Alokasi Umum berpengaruh signifikan

Dana Alokasi Umum Dana Alokasi Umum berpengaruh terhadap

Dana Alokasi Umum Dana Alokasi Umum berpengaruh positif tetapi tidak signifikan terhadap Belanja Modal

Belanja Modal

NO Peneliti dan Tahun Variabel HASIL

berpengaruh positif terhadap Belanja Modal

Dana Alokasi Khusus Dana Alokasi Khusus

berpengaruh positif terhadap

2.3 Hubungan Logis Antara Variabel dan Perumusan Hipotesis

2.3.1 Hubungan Antara DAU Terhadap Pengalokasian Anggaran Belanja

Modal

pelayanan kepada publik yang direalisasikan melalui belanja modal (Solikin,

2010). Hasil penelitian Darwanto dan Yustikasari (2007) menyatakan bahwa

terdapat hubungan positif dan signifikan antara DAU dengan belanja modal.

Penelitian Harianto dan Adi (2007) semakin memperkuat bukti empiris

tersebut. Mereka menemukan bahwa kemandirian daerah tidak menjadi lebih

baik, bahkan yang terjadi adalah sebaliknya yaitu ketergantungan pemerintah

daerah terhadap transfer pemerintah pusat (DAU) menjadi semakin tinggi.

Hal ini memberikan adanya indikasi kuat bahwa perilaku belanja daerah

Berbagai pemaparan di atas dapat disimpulkan semakin tinggi DAU maka

alokasi belanja modal juga meningkat. Hal ini disebabkan karena daerah yang

memiliki pendapatan (DAU) yang besar maka alokasi untuk anggaran belanja

daerah (belanja modal) akan meningkat. Untuk itu hipotesis pertama yang

dihasilkan adalah sebagai berikut:

H1 : DAU berpengaruh positif terhadap pengalokasian Anggaran Belanja

Modal

2.3.2 Hubungan Antara DAK Terhadap Pengalokasian Anggaran Belanja

Modal

Dana perimbangan merupakan perwujudan hubungan keuangan antara

pemerintah pusat dengan daerah. Salah satu dana perimbangan adalah Dana

Alokasi Khusus, DAK merupakan dana yang bersumber dari APBN yang

dialokasikan kepada pemerintah daerah untuk membiayai kegiatan khusus

yang merupakan urusan daerah dan prioritas nasional. Tujuan DAK untuk

mengurangi beban biaya kegiatan khusus yang harus ditanggung oleh

pemerintah daerah. Pemanfaatan DAK diarahkan kepada kegiatan investasi

pembangunan, pengadaan, peningkatan perbaikan sarana dan prasarana fisik

pelayanan publik dengan umur ekonomis panjang. Dengan diarahkannya

pemanfaatan DAK untuk kegiatan tersebut diharapkan dapat meningkatkan

pelayanan publik yang direalisasikan dalam belanja modal. Selain itu ada yang

berpendapat bahwa Dana Alokasi Khusus merupakan salah satu sumber

pendanaan untuk belanja modal. Hal ini mengindikasikan bahwa terdapat

dengan alokasi anggaran pengeluaran daerah melalui belanja modal.

Berdasarkan landasan teori dan hasil penelitian sebelumnya tersebut maka

menghasilkan hipotesis sebagai berikut:

H2 : DAK berpengaruh positif terhadap pengalokasian Anggaran Belanja

Modal

2.3.3 Hubungan Antara PAD Terhadap Pengalokasian Anggaran Belanja

Modal

Kewenangan pemerintah daerah dalam pelaksanakan kebijakannya sebagai

daerah otonomi sangat dipengaruhi oleh kemampuan daerah tersebut dalam

menghasilkan pendapatan daerah. Semakin besar pendapatan asli daerah

yang diterima, maka semakin besar pula kewenangan pemerintah daerah tersebut

dalam melaksanakan kebijakan otonomi. Pelaksanaan otonomi daerah

bertujuan untuk meningkatkan pelayanan publik dan memajukan perekonomian

daerah. Salah satu cara untuk meningkatkan pelayanan publik dengan

melakukan belanja untuk kepentingan investasi yang direalisasikan melalui

belanja modal (Solikin, 2010).

Menurut Mardiasmo (2004), Pendapatan Asli Daerah adalah penerimaan

daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

Pendapatan Asli Daerah yang sah. Belanja Modal adalah pengeluaran

anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih

untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak

berwujud (Halim, 2004).

Darwanto (2007) menyatakan bahwa Pendapatan Asli Daerah berpengaruh

positif dan signifikan terhadap alokasi belanja modal. Temuan ini dapat

mengindikasikan bahwa besarnya PAD menjadi salah satu faktor penentu

dalam menentukan belanja modal. Hal ini sesuai dengan Peraturan

Pemerintah Nomor 58 Tahun 2005 yang menyatakan bahwa APBD disusun

sesuai dengan kebutuhan penyelenggaraan pemerintah dan kemampuan daerah

dalam menghasilkan pendapatan. Setiap penyusunan APBD, alokasi belanja

modal harus disesuaikan dengan kebutuhan daerah dengan

mempertimbangkan PAD yang diterima. Sehingga apabila Pemerintah Daerah

ingin meningkatkan belanja modal untuk pelayanan publik dan kesejahteraan

masyarakat, maka Pemerintah Daerah harus menggali PAD yang

sebesar-besarnya. Berdasarkan landasan teori dan beberapa hasil penelitian diatas

maka hipotesis berikutnya adalah sebagai berikut :

H3 : PAD berpengaruh positif terhadap pengalokasian Anggaran Belanja Modal

2.3.4 Hubungan Antara PDRB Terhadap Pengalokasian Anggaran Belanja Modal

Kebijakan otonomi daerah merupakan kewenangan yang diberikan kepada

pemerintah daerah untuk mengatur dan mengurus tiap-tiap daerah. Hal ini

mendorong pemerintah daerah untuk mempercepat terwujudnya kesejahteraan

masyarakat melalui peningkatan pelayanan, pemberdayaan dan peran serta