111 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

Analisis Penerapan

F air Value Based

Pada Aktiva Tetap

–

Studi

Kasus pada PT. Pembangunan Jaya Ancol,Tbk

1Oleh: Sparta 2

Perwita Sari 3

Abstract

This study focuses on research of valuation fixed asset in PT.Pembangunan Jaya Ancol,Tbk. It attempts to achieve two main purpose: (1) to observe implementation of financial accounting standard about fixed assets (PSAK No.16) in PT.Pembangunan Jaya Ancol,Tbk, (2) to observe impact of implementation fair value based on fixed assets valuation in PT.Pembangunan Jaya Ancol,Tbk.

The result of this study stated that PT.Pembangunan Jaya Ancol,Tbk has been applied financial accounting standard (PSAK No.16) in the valuation and reporting fixed assets favorably. PT.Pembangunan Jaya Ancol,Tbk applied cost model in valuation of fixed assets. Implementation of fair value based on fixed assets valuation gives effect to disclosure of financial statement.

Keyword : Cost Model, Fair Value Based and PSAK No.16

PENDAHULUAN

Akuntansi disebut sebagai bahasa bisnis karena merupakan suatu alat untuk menyampaikan informasi keuangan kepada pihak-pihak yang memerlukannya. Laporan keuangan adalah output dari proses akuntansi dengan tujuan memberikan informasi bagi pemakainya sehingga bermanfaat dalam pengambilan keputusan. Neraca merupakan salah satu jenis laporan keuangan yang menggambarkan posisi keuangan perusahaan pada tanggal tertentu yang terdiri dari sisi aktiva dan pasiva. Aktiva merupakan modal yang dimiliki perusahaan untuk melakukan kegiatan operasi sehari-hari serta kegiatan investasi sedangkan pasiva merupakan sisi pendanaan perusahaan yang berasal dari utang dan modal.

Aktiva tetap merupakan aktiva berwujud yang dimiliki dan atau dikuasai perusahaan serta diharapkan dapat dimanfaatkan lebih dari satu periode. Konsep aktiva tetap tersebut ditetapkan dalam standar akuntansi yang tercantum dalam PSAK No.16 (IAI, 2007). PSAK ini merupakan adopsi dari International Accounting Standard (IAS) 16.Di dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.16 (IAI,2007) mengenai aktiva tetap tersebut dibahas mengenai definisi, pengakuan, penyusutan, penghentian, pelepasan, dan pengungkapan aktiva tetap dalam laporan keuangan.

Seiring dengan konvergensi IFRS kedalam SAK Indonesia, maka saat ini telah dilakukan revisi terhadap Pernyataan Standar Akuntansi Keuangan (PSAK) No.16 mengenai aktiva

1

Tulisan ini telah di publikasi di Jurnal Ilmiah “Jurnal Akuntansi” Volume XV/01/Januari/2011, ISSN 1410 -3591, Jurnal telah terakreditasi B berdasarkan Keputusan Dirjen Dikti No.83/DIKTI/Kep/2009. Hal .111-122. 2 Dosen STIE Indonesia Banking School

112 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

tetap dan aktiva lain-lain tersebut. Revisi terhadap Pernyataan Standar Akuntansi Keuangan (PSAK) No.16 telah mengatur penilaian aktiva tetap dalam laporan keuangan yang berbeda dengan PSAK sebelumnya. Tujuan revisi ini untuk memberikan informasi yang relevan kepada pembaca laporan keuangan dalam mengambian keputusan ekonomi.

Berdasarkan revisi PSAK 19 tersebut, perusahaan diperbolehkan penggunaan model revaluasi atau fair value accounting dalam penilaian aktiva tetapnya setelah tanggal perolehannya. (IAI, 2001). Sebelum diadakannya revisi tersebut penilaian aktiva tetap hanya diperbolehkan dengan menggunakan nilai historis atau model biaya Model revaluasi hanya boleh diterapkan terhadap penilaian aktiva tetap bila terdapat ketentuan pemerintah yang mengizinkannya. Penilaian aktiva tetap dengan menggunakan nilai historis tersebut dapat menimbulkan adanya distorsi akuntansi pada saat tanggal pelaporan aktiva tetap. Distorsi ini muncul karena aktiva tetap dicatat sebesar harga perolehan dikurangi dengan akumulasi penyusutan, sedangkan kondisi perekonomian selalu mengalami perubahaan yang berdampak pada nilai pasar dari aktiva tersebut. Hal ini menimbulkan informasi akuntansi menjadi tidak relevan bagi pengguna.

Mengingat luasnya cakupan dalam pembahasan penelitian ini dan juga mengingat keterbatasan waktu dan biaya, maka penelitian ini dibatasi hanya pada penilaian aktiva tetap dalam bentuk gedung cordova tower yang dimiliki oleh PT Pembangunan Jaya Ancol..

Tujuan yang ingin dicapai dalam tulisan ini adalah : (1) Untuk mengetahui penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No.16 pada aktiva tetap PT.Pembangunan Jaya Ancol,Tbk. (2) Untuk mengetahui dampak penerapan fair value based pada aktiva tetap PT.Pembangunan Jaya Ancol,Tbk terhadap laporan keuangan yang disajikan.

Pengertian Aktiva Tetap. Pernyataan Standar Akuntansi Keuangan (PSAK) No.16 (IAI,

2009) menerangkan bahwa aktiva tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk keperluan administrasi dan diharapkan dapat digunakan lebih dari satu periode.

Pengertian aktiva tetap menurut Wild (2009) adalah Tangible assets that are used in the operations of a company and have a useful life of more than one accounting period. Secara konseptual pengertian ini menekankan penggunaan dan jangka waktu manfaat ekonomis dari aktiva tersebut.

Aktiva Tetap Dibeli Sendiri. Kieso (2008:474) mengungkapkan bahwa biaya perolehan aktiva tetap dengan cara pembelian terdiri dari biaya untuk memperoleh aktiva tetap dan biaya-biaya yang dikeluarkan sampai aktiva tetap tersebut siap dipakai seperti biaya angkut, asuransi ketika aktiva dalam perjalanan, biaya perakitan dan pemasangan.

Dalam Pernyataan Standar Akuntansi Keuangan No.16 (IAI,2009) dinyatakan bahwa biaya perolehan dari aktiva tetap yang dibeli sendiri adalah sebesar harga perolehannya. Harga ini termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lain, serta biaya-biaya lain sampai aktiva tetap itu berada pada kondisi dan lokasi yang diinginkan dan siap digunakan. Biaya lain-lain tersebut misalnya ongkos kirim, biaya perakitan dan instalasi.

113 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

dibebani fixed overhead? dan (2) Apakah bunga atas dana yang diinvestasikan (bunga konstruksi) dikapitalisasikan atau tidak?

Schroeder (2005:275) mengemukakan tiga alternatif untuk mengatasi masalah fixed overhead yaitu: (1) Fixed Overhead tidak perlu dibebankan ke aktiva tetap, (2) Hanya incremental fixed overhead saja yang dibebankan dan (3) Dibebankan fixed overhead dengan cara yang sama seperti mengalokasi overhead ke produk lain.

Menurut Kieso (2008:475) perusahaan seharusnya membebankan fixed overhead menjadi biaya dari aktiva tetap secara pro rata portion.

Permasalahan kedua mengenai bunga konstruksi, Kieso (2008:475) mengemukakan tiga pendekatan yaitu: (1) Bunga tidak dikapitalisasikan, (2) Konstruksi dibebankan dengan semua biaya dana yang digunakan (costs of fund employed) baik yang teridentifikasi maupun tidak dan (3) Konstruksi hanya dibebankan biaya bunga aktual yang terjadi selama proses konstruksi.

Menurut Porter dan Norton (2005) jumlah bunga yang dikapitalisasikan terhadap biaya perolehan aset berdasarkan beban akumulasi rata-rata (average accumulated expenditures). Hal ini disebabkan nilai tersebut menunjukkan rata-rata jumlah uang yang terkait dengan proyek selama periode konstruksi.

Kieso (2008:484) mengungkapkan aktiva tetap yang diperoleh melalui penukaran suatu aktiva nonmoneter lainnya harus dicatat berdasarkan nilai wajar (fair value) aktiva yang diserahkan atau nilai wajar dari aktiva yang diterima, tergantung bukti yang lebih mendukung. Selain itu gains atau losses dari transaksi pertukaran boleh diakui jika transaksi memiliki commercial substance, yaitu jika transaksi pertukaran menghasilkan perubahan arus kas di masa mendatang. Jika transaksi tidak memiliki commercial substance rugi diakui sedangkan laba diakui jika terdapat kas yang diterima dari transaksi pertukaran itu.

Menurut PSAK No.16 (IAI, 2007) biaya perolehan aktiva tetap dari pertukaran aktiva non-moneter adalah nilai wajar aktiva yang diserahkan atau aktiva yang diterima apabila nilai wajar aktiva yang diterima lebih handal. Schroeder (2005:278) mengemukakan aktiva tetap yang berasal dari hibah (donated assets) dicatat berdasarkan fair market value. Argumen ketentuan ini adalah perusahaan tidak memiliki bukti handal atas perolehan aktiva tetap tersebut karena secara material tidak ada pengorbanan ekonomis perolehannya.

Menurut Pernyataan Standar Akuntansi Keuangan No.30 (IAI,2007:30.16) aktiva tetap yang berasal dari leasing dicatat sebesar nilai wajar aset yang disewa atau sebesar nilai kini dari pembayaran sewa minimum, jika nilai kini lebih rendah dari nilai wajar.

Konsep Penilaian Aktiva Tetap. Hendriksen (1997) mengemukakan aktiva tetap berwujud

dinilai berdasarkan input value karena nilai tersebut merupakan nilai yang paling relevan dalam penilaian aktiva tetap. Input value dapat mewakili nilai minimum dari jasa-jasa aktiva perusahaan di masa mendatang.

Terdapat beberapa konsep input valuation yang diterapkan pada penilaian aktiva tetap berwujud, yaitu: Historical input value, Historical cost,Prudent Cost, Original Cost, Current Input value, Current cost, Appraisal value, dan Fair value

Konsep Penilai Aktiva Tetap Berdasarkan PSAK No.16. Menurut PSAK No.16 (IAI,

2009) apabila perusahaan memilih model biaya dalam penilaian aktiva tetap yang dimilikinya maka nilai tercatat dari aktiva tetap adalah sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai aset. Model biaya ini dikenal juga dengan historical cost dalam penilaian aktiva tetap.

114 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

revaluasi. Nilai wajar biasanya ditentukan berdasarkan market-based evidence yang dilakukan oleh penilai independen yang profesional. Penilaian model revaluation atau dikenal juga dengan fair value model ini lebih pragmatis dibandingkan dengan cost model. Secara konseptual model ini lebih baik namun memiliki kelemahan praktis dibandingkan dengan dengan cost model. Disamping kelemahan praktis, fair value model memiliki kelemahan dari sisi alat bukti.

Pencatatan revaluasi dapat dilakukan dengan dua teknik pencatatan antara lain : (1) penyajian kembali dilakukan secara proporsional terhadap nilai tercatat bruto aktiva sehingga nilai tercatatnya sama dengan nilai revaluasi, dan (2) eliminasi dilakukan terhadap nilai tercatat bruto dan nilai tercatat neto disajikan kembali sehingga sama dengan nilai revaluasi (PSAK 16, IAI 2009 dan Doupnik, 2009).

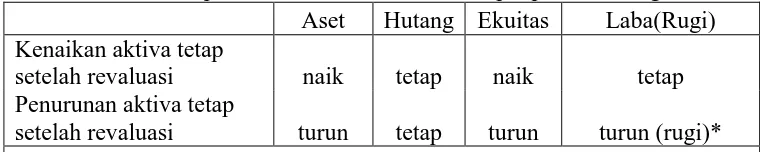

Menurut PSAK No.16 perlakuan akuntansi untuk surplus revaluasi adalah sebagai berikut: (1). Jika jumlah tercatat aset meningkat akibat revaluasi, kenaikan tersebut langsung dikreditkan ke ekuitas pada bagian surplus revaluasi. Jika sebelumnya diakui penurunan nilai aset akibat revaluasi dalam laporan laba rugi maka kenaikan harus diakui dalam laporan laba rugi. (2). Jika jumlah tercatat aset turun akibat revaluasi, penurunan tersebut diakui dalam laporan laba rugi. Selama penurunan tidak melebihi saldo kredit surplus revaluasi untuk aset tersebut maka penurunan nilai akibat revaluasi langsung didebit ke ekuitas pada bagian surplus revaluasi. (3). Surplus revaluasi aset tetap yang telah disajikan dalam ekuitas dapat dipindahkan langsung ke saldo laba pada saat aset tersebut dihentikan pengakuannya. (4). Sebagian surplus revaluasi dapat dipindahkan ke saldo laba sejalan dengan penggunaan aset oleh perusahaan yaitu sebesar perbedaan antara jumlah penyusutan berdasarkan revaluasi aset dengan jumlah penyusutan berdasarkan biaya perolehan aset tersebut.

Penetapan Nilai Wajar berdasarkan PSAK No.48. Pengukuran nilai yang dapat diperoleh

kembali dapat dilakukan dengan dua cara yaitu menghitung harga jual neto dan nilai pakai (PSAK 48, IAI, 2009). Cara pertama lebih menekankan pada harga pasar sekarang atau current value, sedangkan cara kedua penekanannya pada nilai pakai dari sisa umur aktiva tersebut dengan menggunakan konsep present value. Kieso (2008,535) mengemukakan pengukuran nilai yang dapat diperoleh kembali berdasarkan nilai pasar atau market value apabila aset diperdagangkan, namun jika aset tersebut tidak diperdagangkan maka menggunakan present value of expected future net cash flow dapat dibenarkan. Harga jual neto merupakan harga jual pasar yang aktif disesuaikan dengan tambahan biaya yang dapat dibebankan secara langsung pada penghentiannya jika aset diperdagangkan di pasar.

Penaksiran nilai pakai aset meliputi tahap berikut ini (IAI, 2009): (1) Penaksiran arus kas masuk dan arus kas keluar di masa depan dari pemakaian dan penghentian aset tersebut; dan (2) Penerapan tarif diskonto yang memadai. Taksiran arus kas masuk hanya mencerminkan arus kas masuk yang berhubungan dengan aset yang diakui pertama kali atau bagian yang tersisa dari aset jika sebagian dari aset telah digunakan atau dijual. Proyeksi arus kas keluar meliputi biaya overhead yang dapat dibebankan atau dialokasikan dengan dasar yang handal dan konsisten pada penggunaan aset.

Tarif diskonto harus ditetapkan atas dasar tarif diskonto pasar sebelum pajak yang menunjukkan taksiran sekarang mengenai nilai waktu uang dan resiko spesifik yang terkait dengan aset bersangkutan (IAI, 2009). Tarif diskonto tidak bergantung pada struktur modal perusahaan karena nilai kembali yang diharapkan dari aset perusahaan tidak bergantung pada cara perusahaan membiayai aset tersebut.

115 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

atau revaluation reserve. Pada saat harga turun, kedua model memberikan hasil pengukuran yang sama, namun pada saat harga naik, hasil pengukuran aset kedua model ini berbeda. Meskipun terjadi perbedaan pengukuran aset pada saat harga naik, namun pengukuran laba kedua model memberikan hasil yang sama. Dengan demikian tidak ada pelanggaran dalam prinsip konservatif yang dianut dalam akuntansi.

Dampak Revaluation Model terhadap Laporan Keuangan. Penerapan model revaluasi

dalam penilaian aktiva tetap memberikan dampak terhadap laporan keuangan yang disajikan. Dampak tersebut dapat dilihat pada tabel 1. di bawah ini:

Tabel 1 Dampak revaluation model terhadap laporan keuangan Aset Hutang Ekuitas Laba(Rugi) Kenaikan aktiva tetap

setelah revaluasi naik tetap naik tetap Penurunan aktiva tetap

setelah revaluasi turun tetap turun turun (rugi)*

(*) pada laporan laba rugi akan diakui rugi selama saldo surplus revaluasi sama dengan nol

Kerangka pemikiran penelitian ini dimulai dengan pemilihan objek penelitian yaitu PT.Pembangunan Jaya Ancol,Tbk. Setelah memperoleh objek penelitian maka dilakukan penetapan judul penelitian dan perumusan masalah penelitian. Melakukan kajian teoritis terutama ketentuan PSAK 16 terkait dengan penerapan fair value based. Langkah selanjutnya melakukan observasi dan wawancara. Setelah data diperoleh, peneliti melakukan analisa terhadap penilaian aktiva tetap yang dilakukan PT.Pembangunan Jaya Ancol,Tbk dan penerapan fair value based pada perusahaan tersebut dengan mengacu pada PSAK No.16 dan IAS 16.Langkah terakhir adalahmemberikan kesimpulan serta saran atas analisa penilaian aktiva tetap pada PT.Pembangunan Jaya Ancol,Tbk.

METODE

Objek penelitian pada penulisan ini adalah PT.Pembangunan Jaya Ancol,Tbk. Penelitian ini akan berfokus pada penilaian gedung perkantoran yang dibangun sendiri oleh PT.Pembangunan Jaya Ancol,Tbk. Gedung ini digunakan oleh PT.Pembangunan Jaya Ancol,Tbk untuk mendukung kegiatan operasinya. Gedung tersebut merupakan proyek pembangunan yang cukup tinggi nilai proyeknya.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi. Jenis penelitian ini adalah studi kasus, yaitu penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari objek tertentu yang diteliti, misalnya suatu perusahaan, suatu divisi tertentu di perusahaan, atau suatu kegiatan tertentu di perusahaan.

Jenis data yang digunakan dalam penulisan skripsi ini adalah data primer dan sekunder. Data primer diperoleh dengan melakukan wawancara dengan pegawai PT.Pembangunan Jaya Ancol,Tbk bagian akuntansi. Penelitian ini menggunakan data sekunder seperti data nilai buku gedung cordova tower, data luas area gedung, daftar harga sewa gedungdan rincian biaya-biaya terkait dengan gedung tersebut.

116 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

Pernyataan Standar Akuntansi Keuangan No.16 (revisi 2007). (3). Memeriksa rincian pendapatan yang diperoleh dan beban yang dikeluarkan dari gedung Cordova Tower. (4). Melakukan perhitungan nilai wajar dari aktiva tetap PT.Pembangunan Jaya Ancol,Tbk pada 31 Desember 2008. (5). Menganalisis dampak penerapan model revaluasi pada aktiva tetap terhadap Laporan Keuangan yang disajikan oleh PT.Pembangunan Jaya Ancol,Tbk.

HASIL DAN PEMBAHASAN

Ancol Taman Impian atau yang biasa disebut Ancol didirikan pada tahun 1966. Sejak berdiri Ancol sudah ditujukan sebagai sebuah kawasan wisata terpadu oleh Pemerintah Propinsi DKI Jakarta. Sejalan dengan perkembangan perusahaan yang semakin meningkat di tahun 1992 status Badan Pelaksana Pembangunan (BPP) Proyek Ancol diubah menjadi PT.Pembangunan Jaya Ancol dan terjadi perubahaan kepemilikan saham menjadi 20% dimiliki oleh PT.Pembangunan Jaya dan 80% dimiliki oleh Pemda DKI Jakarta.

Pada 2 Juli 2004 Ancol melakukan go public dengan mengganti statusnya menjadi PT.Pembangunan Jaya Ancol,Tbk, dengan kepemilikan saham menjadi 72% dimiliki oleh Pemda DKI Jakrta, 18% oleh PT.Pembangunan Jaya, dan 10% oleh masyarakat.

Kebijakan Penilaian Aktiva Tetap oleh PT Pembangunan Jaya Ancol, Tbk. PSAK 16

digunakan oleh PT Pembangunan Jaya Ancol Tbk sebagai pedoman dalam penerapan akuntansi aktiva tetap yang dimiliki oleh perusaahaan. Berdasarkan revisi PSAK 16 ini, perusahaan diperbolehkan memilih salah satu metode penilaian aktiva tetap yaitu model biaya atau model revaluasi. PT.Pembangunan Jaya Ancol,Tbk tetap memilih model biaya dalam hal penilaian aktiva tetap yang dimilikinya karena terdapat beberapa alasan antara lain: (1) penerapan metode revaluasi akan membuat perusahaan dikenakan pajak atas selisih positif antara nilai wajar dengan nilai buku aktiva tetap yang dimiliki perusahaan pada tanggal revaluasi dan (2) penerapan metode revaluasi akan menyebabkan nilai aktiva tetap perusahaan menjadi terlalu tinggi padahal laba yang dihasilkan oleh perusahaan tidak terlalu tinggi.

Cordova tower merupakan salah satu aktiva tetap yang dimiliki PT.Pembangunan Jaya Ancol,Tbk berupa bangunan yang dibangun sendiri oleh perusahaan untuk digunakan dalam kegiatan operasi perusahaan serta disewakan kepada pihak lain. Selain itu lantai paling atas atau lantai delapan dari Cordova Tower berupa hall yang disewakan untuk berbagai acara seperti pernikahan atau acara-acara pertemuan lainnya. Cordova Tower ini dibangun sejak tahun 2001 dan siap dipakai oleh PT.Pembangunan Jaya Ancol,Tbk sejak 1 Oktober 2002. Berikut ini adalah penilaian dan pelaporan Cordova Tower yang dilakukan PT.Pembangunan Jaya Ancol,Tbk:

Nilai Perolehan Cordova Tower : Rp20,397,421,944

Masa Manfaat : 15 tahun

Beban Penyusutan (Rp20,397,421,944 / 15 tahun) : Rp1,359,828,130 Akumulasi Penyusutan 1 Oktober 2002-31 Desember 2008 : Rp8,498,925,810 [( Rp1,359,828,130 x 3/12 tahun) + (Rp1,359,828,130 x 6 tahun)]

Nilai Buku per 31 Desember 2008 : Rp11,898,496,134

117 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

ini disebabkan kenaikan harga selalu terjadi sejak gedung ini dibangun sampai dengan sekarang.

Penerapan F air Value Based Pada Aktiva Tetap PT.Pembangunan Jaya Ancol,Tbk Perhitungan F air Value Based. Fair value based atau model revaluasi merupakan salah satu metode penilaian aktiva tetap yang diperbolehkan dalam PSAK 16 bagi perusahaan. Berdasarkan fair value based nilai aktiva tetap dicatat sebesar nilai wajar dari aktiva tetap pada tanggal pelaporan dikurangi dengan akumulasi depresiasi dan akumulasi penurunan nilai.

Dalam penelitian ini dilakukan penghitungan nilai wajar dengan perhitungan nilai pakai dari aktiva tetap. Nilai wajar Cordova Tower dihitung berdasarkan nilai diskonto dari arus kas masa depan sepanjang umur ekonomis yang masih tersisa. Rumus untuk memperoleh nilai wajar dari metode kapitalisasi pendapatan ini adalah sebagai berikut :

Nilai taksiran arus kas keluar. Taksiran arus kas masuk diperoleh dari proyeksi pendapatan kotor selama satu tahun. Proyeksi pendapatan kotor ini berasal dari proyeksi pendapatan sewa dari Cordova Tower selama satu tahun.

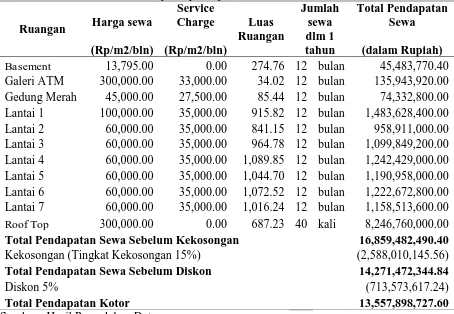

Berikut ini tabel 2 proyeksi pendapatan sewa Cordova Tower selama satu tahun. Tabel 2 Proyeksi pendapatan kotor cordova tower

Ruangan Harga sewa

Total Pendapatan Sewa Sebelum Kekosongan 16,859,482,490.40

Kekosongan (Tingkat Kekosongan 15%) (2,588,010,145.56)

Total Pendapatan Sewa Sebelum Diskon 14,271,472,344.84

Diskon 5% (713,573,617.24)

Total Pendapatan Kotor 13,557,898,727.60

118 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

Dari tabel 2. diperoleh total pendapatan kotor sebesar Rp 13,557,898,727.60, total tersebut merupakan taksiran arus kas masuk selama satu tahun untuk gedung cordova tower. Total pendapatan tersebut diperoleh dari total pendapatan sewa gedung dikurangi dengan kekosongan gedung dan diskon yang diberikan perusahaan kepada penyewa.

Berdasarkan data tingkat hunian diperoleh tingkat kekosongan secara keseluruhan dari gedung tersebut adalah 16,76%. Tingkat kekosongan untuk basement area dilakukan karena tingkat kekosongan dari basemant area tidak dihitung oleh perusahaan. Tingkat kekosongan lantai satu sampai dengan tujuh serta area rooftop sebesar 15% sedangkan untuk galeri ATM berdasarkan data yang ada terdapat empat ruangan kosong dari enam ruangan yang ada.

PT.Pembangunan Jaya Ancol,Tbk memberikan diskon kepada penyewa maksimal 20% dengan persyaratan sebagai berikut: penyewa mengajukan perjanjian sewa-menyewa minimal dua tahun, area sewa minimal 100 meter persegi, penyewa berdomisili di perumahan Ancol Barat dan Ancol Timur dan penyewa merupakan mitra kerjasama PT.Pembangunan Jaya Ancol,Tbk dan anak perusahaan. Dari surat perjanjian sewa-menyewa antara PT.Pembangunan Jaya Ancol,Tbk dan penyewa yang ada, maka peneliti mengestimasi selama tahun 2008 secara keseluruhan terdapat diskon yang diberikan sebesar 5%.

Taksiran arus kas keluar diperoleh dari biaya operasional gedung Cordova Tower selama satu tahun. Biaya operasional tersebut adalah biaya-biaya terkait dengan operasional gedung Cordova Tower selama satu tahun baik berupa biaya variabel, biaya tetap maupun cadangan penggantian.

Berikut ini adalah biaya operasional gedung Cordova Tower selama satu tahun.

Tabel 2 Biaya operasional cordova tower

Jenis Biaya

Jumlah (dalam Rupiah)

1. Biaya Variabel

Beban Gaji 941,314,670.00

Biaya Listrik 1,520,812,696.00

Biaya Air 113,946,040.00

Biaya Marketing 0.00

Biaya Pemeliharaan dan Perbaikan 3,372,759,009.00

Total Biaya Variabel 5,948,832,415.00

2. Biaya Tetap

Biaya Asuransi

−Asuransi Kebakaran (Rp 5,288/bulan) 63,456.00

−Asuransi Gempa Bumi (Rp 8,389,958/bulan) 100,679,496.00

Total Biaya Asuransi 100,742,952.00

Pajak Bumi dan Bangunan 286,908,870.00

Total Biaya Tetap 387,651,822.00

3. Cadangan untuk Penggantian

Penggantian Bagian Gedung 0.00

Total Cadangan untuk Penggantian 0.00

Total Biaya Operasional 6,336,484,237.00

119 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

Berdasarkan tabel 2 di atas diperoleh total biaya operasional gedung cordova tower selama satu tahun sebesar Rp 6,336,484,237, total biaya tersebut merupakan taksiran arus kas keluar dari gedung cordova tower selama satu tahun.

Setelah memperoleh taksiran arus kas masuk dan keluar dari gedung cordova tower maka dihitung taksiran arus kas masa depan gedung tersebut. Berikut ini merupakan taksiran arus kas masa depan dari gedung cordova tower:

Taksiran Arus Kas Masa Depan =

Taksiran Arus Kas

Masuk -

Taksiran Arus Kas Keluar

= Rp 13,557,898,727.60 - Rp 6,336,484,237.00

= Rp 7,221,414,490.60

Berdasarkan perhitungan di atas diperoleh taksiran arus kas masa depan dari gedung Cordova Tower sebesar Rp 7,221,414,490.60. Taksiran arus kas tersebut merupakan taksiran arus kas selama satu tahun.

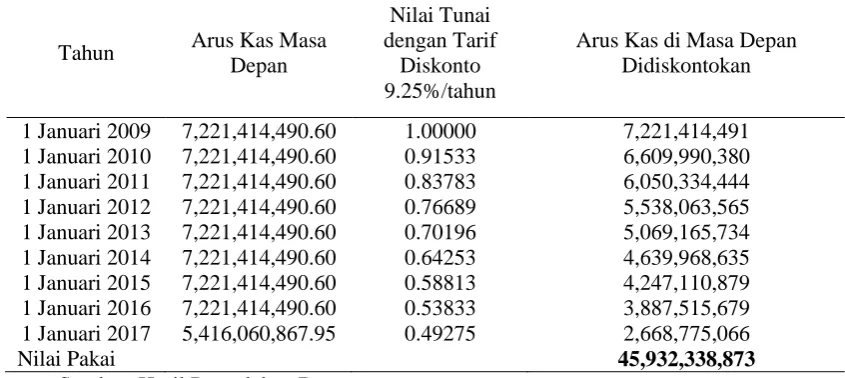

Tabel 3 Perhitungan nilai pakai gedung cordova tower pada 31 Desember 2008

Tahun Arus Kas Masa Depan

Nilai Tunai dengan Tarif

Diskonto 9.25%/tahun

Arus Kas di Masa Depan Didiskontokan

1 Januari 2009 7,221,414,490.60 1.00000 7,221,414,491 1 Januari 2010 7,221,414,490.60 0.91533 6,609,990,380 1 Januari 2011 7,221,414,490.60 0.83783 6,050,334,444 1 Januari 2012 7,221,414,490.60 0.76689 5,538,063,565 1 Januari 2013 7,221,414,490.60 0.70196 5,069,165,734 1 Januari 2014 7,221,414,490.60 0.64253 4,639,968,635 1 Januari 2015 7,221,414,490.60 0.58813 4,247,110,879 1 Januari 2016 7,221,414,490.60 0.53833 3,887,515,679 1 Januari 2017 5,416,060,867.95 0.49275 2,668,775,066

Nilai Pakai 45,932,338,873

Sumber: Hasil Pengolahan Data

Nilai wajar gedung cordova tower pada 31 Desember 2008 diperoleh dengan cara mendiskontokan taksiran arus kas masa depan gedung tersebut selama masa manfaatnya. Perhitungan nilai wajar gedung cordova tower pada 31 Desember 2008 dapat dilihat pada tabel 3 di atas.

120 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

Berdasarkan perhitungan dalam penelitian ini diperoleh nilai buku gedung Cordova Tower pada 31 Desember 2008 adalah sebesar Rp11,898,496,134 dan nilai wajar sebesar Rp45,932,338,873 maka terdapat selisih sebesar Rp 34,033,842,739. Selisih tersebut merupakan surplus revaluasi karena nilai wajar gedung pada 31 Desember 2008 lebih besar dibandingkan nilai bukunya.

Pencatatan revaluasi dapat dilakukan dengan dua cara antara lain: (1) Teknik eleminasi terhadap nilai bruto aktiva dan nilai tercatat disajikan kembali dan (2) Teknik penyajian kembali dilakukan secara proporsional terhadap nilai bruto aktiva.

Berdasarkan teknik yang pertama yaitu eleminasi terhadap nilai bruto aktiva dan nilai tercatat disajikan kembali perusahaan harus membuat dua jurnal pada 31 Desember 2008 untuk pencatatan revaluasi tersebut. Kedua jurnal itu adalah sebagai berikut:

1. Jurnal mengeleminasi akumulasi depresiasi bangunan. (D) Akumulasi Depresiasi-Bangunan Rp8,498,925,810

(K) Bangunan Rp8,498,925,810

2. Jurnal mencatat revaluasi atas bangunan.

(D) Bangunan Rp 34,033,842,739

(K) Revaluasi Surplus Rp 34,033,842,739

Berdasarkan teknik kedua yaitu penyajian kembali dilakukan secara proporsional terhadap nilai bruto aktiva, perusahaan harus membuat jurnal penyesuaian pada 31 Desember 2008 dengan terlebih dahulu membuat perhitungan dampak revaluasi secara proporsional terhadap nilai bruto dan akumulasi penyusutan gedung Cordova Tower.

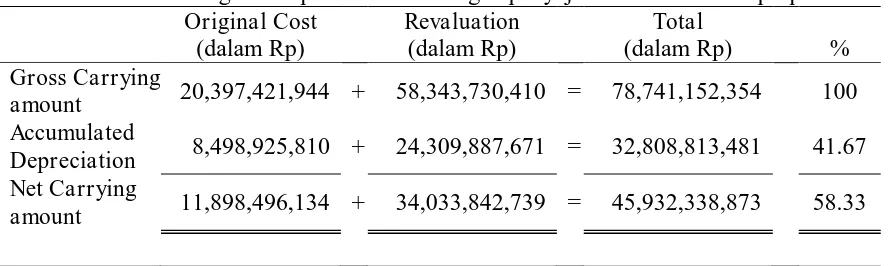

Berikut ini perhitungan dampak revaluasi secara proporsional terhadap nilai bruto dan akumulasi penyusutan gedung Cordova Tower.

Tabel .4 Perhitungan dampak revaluasi dengan penyajian kembali secara proporsional

Original Cost (dalam Rp)

Revaluation (dalam Rp)

Total

(dalam Rp) % Gross Carrying

amount 20,397,421,944 + 58,343,730,410 = 78,741,152,354 100 Accumulated

Depreciation 8,498,925,810 + 24,309,887,671 = 32,808,813,481 41.67 Net Carrying

amount 11,898,496,134 + 34,033,842,739 = 45,932,338,873 58.33

Sumber : Hasil Pengolahan Data

Berdasarkan hasil perhitungan di atas maka PT.Pembangunan Jaya Ancol,Tbk harus membuat jurnal untuk mencatat revaluasi atas nilai aktiva tetap yang dimilikinya, jurnal tersebut adalah sebagai berikut.

Bangunan (Cordova Tower) Rp58,343,730,410

121 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

Dampak Penerapan F air Value Based Terhadap Laporan Keuangan. Penerapan fair value based dalam penilaian aktiva tetap menyebabkan munculnya selisih revaluasi karena terdapat perbedaan antara nilai buku dengan nilai wajar aktiva tetap pada tanggal dilakukannya revaluasi. Pada 31 Desember 2008 PT.Pembangunan Jaya Ancol,Tbk mengalami surplus revaluasi. Surplus revaluasi tersebut akan memberikan dampak pada laporan keuangan yang disajikan PT.Pembangunan Jaya Ancol,Tbk.

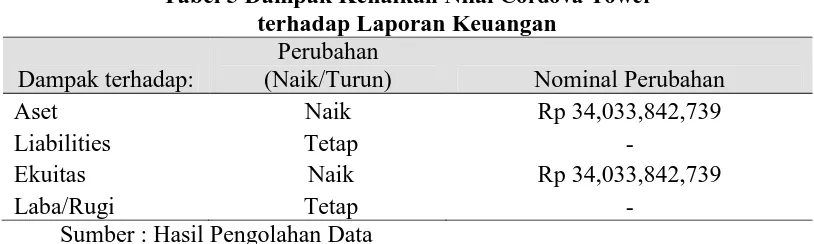

Berikut ini merupakan dampak penerapan model revaluasi atau fair value based dalam penilaian aktiva tetap yang menyebabkan munculnya surplus revaluasi.

Tabel 5 Dampak Kenaikan Nilai Cordova Tower terhadap Laporan Keuangan

Dampak terhadap:

Perubahan

(Naik/Turun) Nominal Perubahan

Aset Naik Rp 34,033,842,739

Liabilities Tetap -

Ekuitas Naik Rp 34,033,842,739

Laba/Rugi Tetap -

Sumber : Hasil Pengolahan Data

Berdasarkan tabel 5 kenaikan nilai gedung Cordova Tower berdampak terhadap kenaikan aset dan ekuitas PT.Pembangunan Jaya Ancol,Tbk sebesar surplus revaluasi yaitu Rp34,033,842,739. Surplus revaluasi tersebut tidak memberikan dampak terhadap laporan laba rugi perusahaan karena nilai surplus revaluasi tidak dicatat dalam laporan laba rugi dan langsung disesuaikan terhadap ekuitas perusahaan yaitu pada bagian laba ditahan atau retained earnings dengan akun modal penilaian kembali.

Selisih revaluasi aktiva tetap juga berdampak terhadap pajak yang harus dibayarkan oleh perusahaan, yaitu berupa pajak penghasilan yang bersifat final sebesar 10% dari surplus revaluasi tersebut. Jadi penerapan fair value based terhadap penilaian gedung Cordova Tower menyebabkan munculnya pajak penghasilan final bagi PT.Pembangunan Jaya Ancol,Tbk sebesar Rp3,403,384,273.90.

122 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

PENUTUP

Penilaian aktiva tetap yang dilakukan oleh PT.Pembangunan Jaya Ancol,Tbk sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No.16. PT.Pembangunan Jaya Ancol,Tbk menggunakan model biaya dalam hal penilaian aktiva tetap yang dimilikinya tetapi perusahaan tidak menerapkan impairment test sesuai Pernyataan Standar Akuntansi Keuangan (PSAK) No.48.

Berdasarkan metode biaya nilai gedung Cordova Tower yang dilaporkan pada 31 Desember 2008 adalah sebesar Rp11,898,496,134

Berdasarkan metode revaluasi atau fair value based nilai gedung Cordova Tower pada 31 Desember 2008 adalah sebesar Rp 45,932,338,873.00 sehingga terdapat selisih surplus revaluasi sebesar Rp34,033,842,739.00.

Surplus revaluasi sebesar Rp34,033,842,739.00 memberikan dampak terhadap laporan keuangan yang disajikan yaitu aset dan ekuitas yang dilaporkan mengalami kenaikan sebesar surplus revaluasi tersebut pada 31 Desember 2008. Selain itu surplus revaluasi memberikan dampak terhadap pajak yang harus dibayarkan oleh perusahaan berupa pajak penghasilan final sebesar Rp3,403,384,273.90.

Penerapan fair value based memberikan dampak terhadap profitabilitas dan solvabilitas perusahaan tetapi tidak berdampak terhadap likuiditas perusahaan. Kenaikan nilai aktiva tetap akibat revaluasi menurunkan profitabilitas perusahaan dan meningkatkan struktur modal sendiri perusahaan yang berdampak pada solvabilitas perusahaan menjadi lebih baik.

PT.Pembangunan Jaya Ancol,Tbk sebaiknya menerapkan metode revaluasi atau fair value based dalam penilaian aktiva tetap yang dimilikinya agar nilai aktiva tetap yang dilaporkan atau kualitas laporan keuangan secara keseluruhan menjadi lebih relevan.Penerapan fair value based atau metode revaluasi tersebut sebaiknya dilakukan apabila sistem perpajakan di Indonesia telah mendukung standar akuntansi atas penilaian aktiva tetap tersebut sehingga perusahaan tidak perlu membayar pajak final atas surplus revaluasi akibat penggunaan metode revaluasi.

REFERENSI

Albrecht, A.Steve et al. (2005), Financial Accounting, USA : Thompson Corporation.

A.Porter, Gary dan Curtis L.Norton (2005), Financial Accounting, fourth edition, USA : Thompson Corporation.

Doupnik,Timohty dan Hector Perera (2009), International Accounting, 2ed. USA: Mc Graw Hill Companies.

E.Kieso, Donald (2008), Intermediate Accounting-2007 FASB update, twelfth edition, USA : John Wiley&Sons,Inc.

Hendriksen, Elden S (1999), Teori Akuntansi, Alih Bahasa, Wim Liyono dan Nugroho Widjajanto, Jakarta : Erlangga.

Ikatan Akuntan Indonesia (2007), Standar Akuntansi Keuangan, Jakarta : Salemba Empat. Jaya Ancol, “Tentang PT Pembangunan Jaya Ancol”, ttp://www.ancol.com/infokorporat

/tentangpja

John J.Wild, K.R. Subramanyam dan Robert F.Hasley (2009), Financial Statement Analysis, tenth edition, USA : The Mc Graw Hill Companies.

J.Wild, John (2000), Financial Accounting, USA : The Mc Graw Hill Companies.

PNM- Investment Management, ”Tinjauan Pasar” http://www.pnmim.com/pnmweb /articles/factsheet /MONTHLY%20MARKET%20SUMMARY%20200812.pdf

123 JURNAL AKUNTANSI Volume XV/01/Januari/2011, ISSN 1410-3591

Richard G.Schroeder, Myrtle W.Clark dan Jack M.Cathey (2005), Financial Accounting Theory and Analysis, eighth edition, USA : John Wiley&Sons,Inc.

Scribd, “PMK- No-79-PMK-032008-ttg-Revaluasi-Aktiva-Tetap”,