Surakarta, 2-5 November 20 09

PENGARUH ATRI BUT PRODUK I SLAM, KOMI TMEN AGAMA, KUALI TAS JASA DAN KEPERCAYAAN TERHADAP KEPUASAN DAN LOYALI TAS NASABAH BANK SYARI ’AH

( PADA BANK MUAMALAT KOTA SEMARANG)

Oleh: Rahman El Junusi, SE., MM

Prodi Ekonom i I slam Fakult as Syariah I AI N Walisongo

A. LATAR BELAKANG

Dalam lingkungan dunia perekonomian I ndonesia t elah hadir konsep I slam pada produk pemasaran. Walaupun sebenarnya et ika I slam dalam kegiatan pemasaran sudah banyak dilakukan, khususnya dalam kegiatan perekonomian rakyat, namun masih banyak yang mempert anyakan akan eksistensinya dalam masyarakat yang makin kompleks ini. Sej ak berdirinya Bank Muamalat I ndonesia pada t ahun 1992, kini berdiri pula Bank Syariah Mandiri (BSM), Bank BNI Syariah, dan segera menyusul BRI Syariah, Bank Niaga Syariah dan Bank Mega Srariah. Kenyataan ini seakan menandai era baru: yairu kritisme terhadap idologi kapitalisme yang telah mencekram dunia sekian puluh t ahun lamanya dan dirasakan semakin tidak mampu mensej aht erakan, serta upaya int ensif untuk mencari alternatif terbaik.

Bank Muamalat merupakan bank yang beroperasi sesuai dengan prinsip-prinsip syari’ah Islam, art inya bank yang beroperasi mengikuti ketentuan-ketentuan syari’ah Islam khususnya menyangkut t at a-cara bermuamalat secara Islam. Kondisi persaingan sektor perbankan yang semakin ket at membuat Bank Muamalat memperbaiki strategi usahanya, antara lain melalui peningkatan pelayanan yang dapat memuaskan nasabah. Menurut hasil survei SWA-Frontier mengenai custumer satisfaction t erhadap pelayanan kantor cabang bank di Jakarta dan Surabaya dengan jumlah 669 responden , Bank Muamalat merupakan bank yang kurang begitu diminati oleh responden dengan 4 orang (0,6% ) memilih Bank Muamalat sebagai bank yang mampu memberi pelayanan lebih baik.

Berdasarkan hasil penelitian oleh Survei SWA-Frontier, 2000 t erhadap responden 669 menunjukkan adanya kelemahan bank ini dibidang pelayanan, dimana hanya 32% responden memilih menggunakan jasa Bank Muamalat sebagai bank yang paling diminati, selebihnya (78% ) memilih bank yang lain. Kelemahan Bank Muamalat dari sisi int ernal antara lain : SDM yang kurang memadai, lemahnya sistem inter dan lemahnya pemodalan. Sedangkan dari sisi eksternal, persepsi dan penerimaan masyarakat terhadap keberadaan Bank Muamalat belum kuat, tantangan yang kuat dari pesaing , penyebaran perbankan syariah begitu luas dengan j umlah jaringan yang terbatas (Zaenal Arifin, 2000)

Namun demikian peluang bank syari’ah masih mempunyai peluang yang lebih lebar, hal ini dibukt ikan bank syaria’ah (dalam hal ini Bank Muamalat I ndonesia) terbukti mampu bertahan menghadapi krisis monet er. Disaat bank konvensional berguguran diterpa krisis, bahkan puluhan diantaranga terpaksa dilikwidasi, bank syaria’ah tetap tegar. Memang Bank Muamalat I ndonesia pada puncak krisis tahun 1998 menderika kerugian 72 milyar, tet api pada tahun 1999 keadaan ini sudah pulih dan Bank Muamalat I ndonesia dapat meraup keuntungan sebesar Rp. 2 milyar.

Bank muamalat dengan sist em syaria’ah berdasarkan al-Qur’an dan al Hadits memperlihatkan adanya kemungkinan bahwa bank syari’ah mulai dapat diterima dan mempunyai prospek yang cerah ( M. Syafi’I Antonio, 1999). Hal ini juga didukung oleh sebagian besar masyarakat I ndonesia yang sebagian besar beragama I slam, yang selama ini menggunakan jasa perbankan konvensional dapat beralih ke bank syari’ah. Oleh karena itu ketertarikan penulis unt uk meneliti t entang Bank Syariah (dalam hal ini Bank Muamalat) karena sebagai lembaga perbankan yang berdasarkan syari’ah I slam yang pertama kemungkinan atribut-atribut produk berasarkan prinsip syari’ah berpengaruh terhadap kepuasan dan loyalitas nasabah. Selain atribut-atribut produk I slam, komitmen agama, kualit as pelayanan dan kepercayaan dalam dunia perbankan sangat besar pengaruhnya terhadap kepuasan dan loyalitas nasabah.

Permasalah perilaku konsumen yang didasarkan pada segmentasi pasar suatu produk bank syariah masih banyak menarik perhat ian bagi para peneliti terutama dalam hal yang berkait an dengan kepuasan dan loyalitas nasabah yang mengharapkan kinerja dari para pelaku perbankan syariah yang lebih berkualitas. Peningkatan kualit as pelayanan yang diberikan oleh bank syariah dapat dij adikan kebijakan alternatif dalam keberhasilan bisnis di dunia perbankan pada saat ini maupun masa yang akan datang. Pelayanan pada nasabah suatu bank, di mata nasabah mencakup faktor-fakt or secara tradisional mewarnai penilaian nasabah atas layanan yang dit erima, sepert i: kecepatan, ketepatan keramahan dan kenyamanan. Di samping faktor-faktor pelayanan tadi juga terdapat fakt or: atribut-atribut produk I slam yang bernuansa I salmi yang ditawarkan oleh bank, faktor kepercayaan agama serta fakt or komitmen agama.

B. KAJI AN PUSTAKA

Bank Syari’ah adalah merupakan lembaga keuangan yang beroperasi sesuai dengan prinsip-prinsip syari’ah I slam, artinya bank dalam beroperasinya mengikuti ket entuan-ketentuan syari’ah I slam khusunya menyangkut t at a-cara bermuamalat secara Islam ( Antonio, 1992). Prinsip utama lembaga keuangan syari’ah adalah bebas bunga yang tercermin dalam produk-produk yang dihasilkannya. Produk-produk tersebut ant ara lain: (1) pembiayaan invesatsi bagi hasil (al mudhorobah) , (2) pembiayaan investasi bagi hasil (al musyarakah), (3) pembiayaan perdagangan (al murobahah), (4) pembiayaan perdagangan (al baiu bithaman ajil), (5) sewa guna usaha (al ijaroh) dan (6) sewa beli (al baiu takjiri), (6) al qoidhul hasan dan (7) fasilitas-fasilitas perbankan umum yang t idak bertentangan dengan syari’ah seperti: giro waidah, pelayanan khusus ( al ji’alah) , pembukaan L/ C (al wakalah), pengalihan t agihan (al hiwalah) dll. (Muhammad Syafi’i Antonio, 1992) semua produk diatas (lihat dalam Ariff; 1988, Harahap, 1997; I maniyati, 1997; Adnan, 1998 dan Widodo, 1999) tersebut masih t erus dikembangkan sebagai instrumen dalam kebijakan moneter pemerintah (Haque, 1998) tetapi tetap didasarkan pada al-Qur’an dan Sunnah.

Atribut-at ribut produk I slam dari bank syaria’h dalam penelitian, yang dij adikan ukuran adalah: ( 1) Menghindari unsur riba; (2) Hasil investasi dibagi menurut bagi hasil (al mudharabah); (3) Menghindari unsur ket idak pastian (gharar); (4) Menghindari unsur gambling/ judi (maisir); (5) Melakukan investasi yang halal (6) melakukan akt ivit as sesuai dengan syari’ah (Iqbal, 1997)

Model sikap multi atribut dari Fishbein menggambarkan ancangan yang berharga unt uk mengetahui hubungan diant ara pengetahuan produk yang dimiliki konsumendan sikap t erhadap produk berkenaan dengan ciri atau atribut produk (Engel, 1999). Menurut Kotler (1997: 44) produk meliputi obyek fisik, pelayanan, orang, tempat organisasi dan gagasan. Sedangkan atribut produk adalah faktor yang melekat pada suatu produk. Keputusan mengenai at ribut produk merupakan unsur-unsur produk yang dipandang penting oleh konsumen dan dijadikan dasar dalam keputusan pembelian (Kotler, 1999). Mowen (1995) menyat akan bahwa tingkat performance produk dapat diukur atau dilihat pada t ingkat kepentingannya berdasarkan atribut-atribut kunci yang sudah diidentifikasi oleh konsumen Oleh karena itu, atribut produk merupakan titik tolak penilaian bagi konsumen tentang t erpenuhi atau tidaknya kebutuhan dan keinginan konsumen yang diharapkan dari suat u produk yang sebenarnya, maka dapat diidentifilasikan atribut -atribut yang menyertai suatu produk. Atribut-atribut penting yang dinilai konsumen tersebut akan mempengaruhi sikap puas terhadap produk. Karena itu kami mengajukan hipotesis berikut ini:

H1: Semakin tinggi derajat kekhasan atribut I slam pada produk Bank Syari’ah, semakin tinggi tinggi kepuasan yang dirasakan nasabah

Komitmen merupakan mot ivasi dan keterlibatan (Mowday, Porter dan Steer dalam Gregory T. Gundlach et.al 1995) serta performance dan kepatuhan pada organisasi (Angela dan Perry dalam Dwyer, Schurer dan Oh dalam Gregory T. Gundlach et.al 1995). Menurut I ggi H. Achsien (2000 : 8) agama memuat segala sesuat u yang t erbaik yang diperlukan manusia untuk mengolah tujuan-t uj uan hidupnya. Agama menyediakan cita-cita kebahagian dan kesejahteraan, moralitas, etika kerja, manajemen keadilan serta apa saja yang dibutuhkan manusia dalam pergaulan dengan sesamanya dan seluruh unsur alam (Iggi H. Achsien, 2000). Jadi komitmen agama adalah sutau bent uk kepatuhan pada aj aran agama. Bagi muslimin,

I slam adalah jalan hidup yang menagtur selurh aspek kehidupan, sej alan dengan perintah “Hai orang-orang

beriman, masuklah kamu ke dalam I slam secara keseluruhan ……..” (QS Al Baqarah 208)

Analisis hubungan agama dengan komitmen terhadap etika t idak berhenti pada afiliasi agama. Analisis dilanj ut kan dengan komitmen agama agar terjangkau keagamaannya. Menurut Weber (Taufik Abdullah, 1989) dimensi untuk mengukur komitmen agama adalah: (1) kunjungan ketempat ibadah, (2) partisipasi dalam kegiatan keagamaan dan (3) tingkat kepercayaan agama pribadi. Tingkat kepercayaan agama dijaring melalui empat it en: (a) belief in God; (b) belief after death; (c) agreement with the idea t hat one has the right to question what his church teaches dan (d) agreement with the idea that one has the right of free speech includes the right to make speeches criticizing relegion.Menurut Donald J Shemawell (1998) hubungan antara nasabah dengan bank lebih dari hubungan fungsional yang sederhana dimana, hubungan antara nasabah dengan bank sangat emosional dan ikat an-ikatan itu bisa sangat kuat. Karena it u kami mengaj ukan hipotesis berikut ini.

H2: Semakin tinggi deraj at komitmen agama nasabah , semakin tinggi kepuasan yang dirasakannya

Surakarta, 2-5 November 20 09

Tor Wallin Andreassen (1994), Fred Selnes (1993) melakukan penelitian mengenai custumer orientation yang menggunakan indikator kepuasan, dan loyalitas. Dimana hasilnya menyatakan bahwa kepuasan konsumen berpengaruh positif terhadap loyalit as. Michael Guallo dan David Large (1997) melakukan penelitian yang menghasilkan kesimpulan bahwa kualit as jasa, custumer satisfact ion mempunyai hubungan positif. Jerry B. Gotlieb, et al (1994) melakukan penelitian yang menunjukkan hasil bahwa kualitas yang diterima berpengaruh positif terhadap kepuasan. Donald J. Shemawell,et. al (1998) melakukan penelitian yang menunjukkan terdapat hubungan positif antara kualitas jasa dengan kepuasan Karena itu kami mengaj ukan hipotesis sebagai berikut :

H3: Semakin baik persepsi nasabah atas kualitas j asa, semakin tinggi kepuasan yang dirasakan

Kepercayaan (trust atau belief) merupakan keyakinan bahwa tindakan orang lain at au suatu kelompok konsisten dengan kepercayaan mereka. Kepercayaan lahir dari suatu proses secara perlahan kemudian terakumulasi menjadi suatu bentuk kepercayaan (Arvan Pradiansyah, 1999). Kepercayaan konsumen dapat dij elaskan melalui dimensi: pengalaman masa lalu, informasi dan antusiasme. Kepercayaan konsumen tergantung dari pengalaman konsumen dalam mengkonsumsi barang atau jasa dan menerima informasi yang baik daru penyedia jasa (Dabholkar, 1995). Sehingga pengalaman dan informasi yang baik akan menumbuhkan kepercayaan konsumen terhadap suatu produk maupun layanan jasa. hal ini dikarenakan pengalaman yang terbentuk pada memori konsumen terhadap suatu produk atau j asa dapat membangun rasa percaya seseorang jika pengalaman yang merekaalami menyenagkan dan memuaskan mereka.

Kepercayaan konsumen akan tampak pada respon atau tanggapan terhadap suatu informasi yang disampaikan oleh para penyedia jasa (Arvan Pradiansyah, 1999). Antusiasme atau keterkaitan konsumen merupakan tanggapan positif yang diperlihatkan konsumen terhadap produk maupun layanan j asa yang diterimanya. Karena itu kami mengajukan hipotesis sebagai berikut:

H4: Senakin tinggi derajat kepercayaan nasabah , semakin tinggi kepuasan yang dirasakannya

Secara universal kepuasan dan loyalitas mempunyai hubungan postif, hal ini sesuai dengan pendapat Cronin dan Taylor (1992); Donald J Shemawell, et. al ( 1998); Fornell (1992); Selnes (1992); Jerry B. Gotlieb, et. al (1994), Yi (1990), Bitner ( 1990 dan Oliver (1990); Tor Wallin Andreassen (1994); Bohte (1997) wowen (1995); Teas (1993) dan Basu Swasta (1999); Donald J. Shemwell, et. al (1998)

Menurut Dabholkar (Donald J. Shemwell, et. al 1998) terdapat dua kesepakatan yang berkembang dikaitkan dengan kepuasan konsumen dan kualitas jasa . Gotlieb, Grawal dan Brown (1994) menyatakan bahwa kepuasan terhadap suatu jasa berkaitan dengan proses konfirmasi dan diskonfirmasi dengan harapan. Hal ini sejalan dengan pernyataan Oliver (1993) bahwa diskorfirmasi adalah keseluruhan evaluasi yang dilakukan oleh konsumen j asa apakah jasa beserta atributnya baik, sama atau kurang dari yang diharapkan .

Konsep hubungan kausal antara kualit as jasa dan kepuasan konsumen, dimana konsep ini mempunyai dampak langsung pada loyalit as ( Cronin dan Taylor, 1992: Teas, 1993). Fornell (1987) menyat kan bahwa kepuasan konsumen mempengaruhi perilaku membeli. Menurut Cronin dan Taylor (1992) t erdapat korelasi yang kuat ant ara kepuasan dengan loyalitas. Jennie Siat, (1997) menyatakan bahwa loyalitas konsumen merupakan tiket menuj u sukses semua bisnis, konsumen yang loyal adalah konsumen yang puas dan Boht e (dalam Jennie Siat, 1997) menyatakan bahwa untuk mencapai loyalitas, kepuasan merupakan syarat utama yang harus dipenuhi. Karena itu kami mengajukan hipotesis sebagai berikut:

H5 : Semakin baik kepuasan yang dirasakan nasabah , semakin tinggi loyaitasnya

C. METODE LOGI PENELI TI AN

Penelitian ini menggunakan pendekatak kuantitatif, adapun data diperoleh dari data primer dan data sekunder. Objek penelitian adalah atribut produk islam, komitmen agama, kualitas pelayanan, kepercayaan, kepuasan dan loyalitas. Sedangkan Unit yang dianalisis adalah nasabah bank Muamalat Kota Semarang yang

berjumlah 100 nasabah. Adapun t eknik pengambilan sampel menggunakan convinience random

sampling.

Pengumpulan data pada penelitian ini dilakukan dengan metode survey dengan menggunakan daftar

pertanyaan/ kuesioner berupa pilihan ganda yang bersifat interval dengan skala 10 yang disebut numerical

semant ic differential scale. Terhadap jawaban responden kemudian diberi skor 1 (satu) untuk menyatakan

pendapat responden sangat tidak set uju (STS) sampai dengan angka 10 (sepuluh) unt uk pendapat

responden yang menyatakan sangat setuju (SS). Untuk menguji hipotesis, pada penelit ian ini

menggunakan teknik analisis SEM (Structueal Equation Model) .

D. ANALI SI S DAN PEMBAHASAN

1. Data – Data Diskriptif Responden

Berdasarkan hasil tabulasi penelitian yang dilakukan kepada 100 responden, dapat dikemukakan profil nasabah Bank Muamalat Cabang Semarang berdasarkan j enis kelamin dan umur dapat dilihat pada tabel 4.1

TABEL .1 Profil Nasabah Bank Muamalat Cabang Semarang Menurut Jenis Kelamin dan Umur

Jenis Kelamin Umur

Kreteria Frek % Kreteria Frek %

Laki-laki Perempuan

57 43

57 43

< 15 15 – 25 25 – 35 35 – 45 45 – 55 > 55

5 18 52 15 6 4

5 18 52 15 6 4

100 100 100 100

Profil nasabah Bank Mumalat Cabang Semarang menurut pendidikan dan pekerjaan dapat dilihat pada tabel 2

TABEL 2 .Profil Nasabah Bank Muamalat Cabang Semarang Menurut Pendidikan dan Pekerj aan

Pendidikan Pekerjaan

Kret eria Fr

ek

% Kreteria Frek %

Tidak Sekolah 0 0 Tidak Bekerja 6 6

Atribut Produk Islam

Komitmen Agama

Kualitas Pelay anan

Kepercayaan

Kepuasan Loyalitas

Surakarta, 2-5 November 20 09

Profil nasabah Bank Mumalat Cabang Semarang menurut pendidikan dan pekerjaan dapat dilihat pada tabel 3

TABEL 3 Profil Nasabah Bank Muamalat Cabang Semarang Menurut Sektor Pekerjaan dan Pendapatan

Sektor Pekerjaan Pendapatan

Profil nasabah Bank Mumalat Cabang Semarang menurut transaksi yang sering dilakukan dan t ransaksi yang dilakukan pada 6 bulan terakhir dapat dilihat pada tabel 4

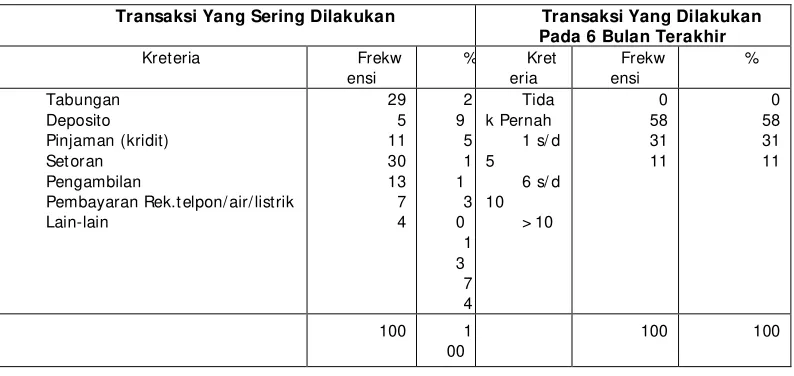

TABEL 4. Profil Nasabah Bank Muamalat Cabang Semarang Menurut Transaksi Yang Sering Dilakukan dan Transaksi Yang Dilakukan Pada 6 Bulan Terakhir.

Transaksi Yang Sering Dilakukan Transaksi Yang Dilakukan Pada 6 Bulan Terakhir

2. Hasil Komputasi Data pada Hipotesis

Setelah measurement model dimentional melalui analisis konfirmatori dari variabel atribut produk, komitmen agama, kualitas j asa, kepercayaan, kepuasan dan loyalitas dapat dilihat dari masing-masing variabel dan dapat digunakan untuk mendefinisikan sebuah konstruk maka sebuah model keseluruhan atau full model Structural Equation Model dapat dianalisis. Hasil analisis faktor konfirmatori untuk model keseluruhan (full model) dapat dilihat pada gambar

Pada gambar diatas menunjukkan hasil modifikasi dari keseluruhan model dimana terdapat beberapa modifikasi terhadap variabel-variabel yang ada antara lain:

1. Variabel atribut produk, dimana dalam analisis konfirmatori hasil invesatsi menurut bagi hasil, menghindari judi dan investasi yang halal merupakan atribut produk merupakan unsur-unsur produk yang dipandang penting oleh nasabah dan dijadikan dasar dalam keputusan untuk mengadakan hubungan dengan Bank Muamalat Cabang Semarang, pada akhirnya mempengaruhi sikap puas nasabah t erhadap produk Bank Muamalat. Secara keseluruhan atribut produk yang I slami mempunyai pengaruh positif pada kepuasan nasabah, walaupun pengaruhnya tidak significan ( signifikan CR-crt iccal ratio > 1,96 atau significan pada 0,05% ). Pada lampiran weight regression at ribut produk adalah 0,13 sedangkan CR-critical ratio adalah 0,612.

2. Pada variabel komit men agama, dimensi kepercayaan agama pribadi kontribusinya kecil sekali dalam menjelaskan variabel komit men agama. Secara keseluruhan komitmen agama mempunyai pengaruh positif t erhadap kepuasan nasabah dalam menggunakan jasa Bank Muamalat dapat dilihat pada lampiran , dimana komitmen agama mempunyai regression weight 0,29 atau 29% . Pengaruh komitmen agama terhadap kepuasan t idak begitu significan, hal ini dikarenakan CR-critical rationya adalah 1,200 lebih kecil dari 1,96 at au significan pada 0,05% .

3. Dalam analisis faktor konfirmatori, kepercayaan dapat dibangun melalui pengalaman masa lalu nasabah dan informasi yang baik sehingga nasabah menaruh kepercayaan pada Bank Muamalat. Secara keseluruhan variabel kepercayaan berpengaruh secara significan terhadap kepuasan nasabah, hal ini dapat dilihat pada CR-crit ical ratio yang lebih besar dari 1,96 sedangkan regression weghtnya adalah 0,49.

4. Pada vartiabel kepuasan , dimensi harapan layanan pengaruhnya kecil terhadap kepuasan nasabah karena dalam penelitian ini menilai persepsi (kesan yang diterima) oleh nasabah atas pengalaman menggunakan jasa perbankan bukan pada harapan ( expetation), sedangkan harapan sendiri sifatnya dinamis atau sulit diukur. Penilaian atas persepsi akan kepuasan nasabah sesuai edngan pandangan Cronin dan Taylor ( 1992, 1994) Bit ner, et.al (1994) sedangkan Parasuraman masih menggunakan harapan untuk menilai kepuasan. Sedangkan mutu produk atau jasa pengaruhnya j uga kecil didalam menilai kepuasan nasabah. Jadi yang berpengaruh dalam menilai kepuasan nasabah adalah kepuasan

Surakarta, 2-5 November 20 09

5. Variabel loyalitas dapat dijelaskan melalui loyalitas afektif dan konatif. Kepuasan merupakan konsep kompleks dengan komponen afekt if (Donald J. S, et. al, 1998). Salah satu manifest asi yang diharapkan adalah emosi kepuasan, komponen yang berdasarkan perasaan akan mempunyai pengaruh kuat t erhadap hasil-hasil yang emosional berdasarkan perasaan. Hubungan antara nasabah dan pelayanan yang baik, kepercayaan , komitmen agama dan atribut produk yang sifat nya I slami membentuk hubungan emosional dan ikatan-ikatan yang kuat. Semakin puas nasabah maka semakin loyal nasabah pada Bank Muamalat. Hal ini t erbukti dengan regression weight yaitu 0,55 dan CR-critical rationya diat as 1,96 atau tingkat significannya 1% .

E. KESI MPULAN

1. Kesimpulan pada Hipotesa 1 (H1)

Hipotesa 1 (H1) menyat akan bahwa semakin tinggi derajat kekhasan atribut yang I slami pada Bank Syari’ah, semakin tinggi kepuasan yang dirasakan nasabah. Berdasarkan analisis menunjukkan hubungan positif antara atribut produk dengan kepuasan.

2 Kesimpulan pada Hipotesa 2 (H2)

Hipotesa 2 (H2) menyatakan semakin tinggi derajat komitmen agama nasabah, semakin tinggi kepuasan yang dirasakan. Hal ini sesuai dengan hasil penelitian dimana regression weight sebesar 0,29, dan tingkat signifikansinya lebih kecil dari 0,05 karena crit ical rationya CR lebih kecil dari 1,96, namun demikian pengaruh komitmen agama terhadap kepuasan nasabah lebih besar pengaruhnya dari pada atribut product.

3 Kesimpulan pada hipotesa 3 ( H3)

Hipotesa 3 menyatakan semakin tinggi kualitas jasa, maka semakin t inggi kepuasan yang dirasakan nasabah. Hipot esa ini sesuai dengan pendapat Cronin dan Tailor (1992), Donald J. Shemawell et.al (1998), Fornell (1992), Selnes (1993) , Jerry B. Gotlieb,et.al (1994), Yi (1990), Bit ner (1990) dan Oliver (1990). Berdasarkan analisis data kualit as yang disediakan oleh Bank Muamalat pengaruhnya signifikan terhadap kepuasan nasabah, hal ini dapat dilihat CR Critical rat ionya lebih besar dari 1,96.

4 Kesimpulan pada Hipotesa 4 (H4)

Semakin tinggi deraj at kepercayaan nasabah maka semakin tinggi kepuasan yang dirasakan nasabah hal ini sesuai dengan pendapat Alvan Pradiansyah (1999) , Basu Swast a (1998), dabholkar (1995). Hasil analisis data menunj ukkan pengaruh kepercayaan t erhadap nasabah mempunyai pengaruh yang signifikan, hal ini karena Critical rasionya lebih besar dari 1,96.

5. Kesimpulan pada Hipotesa 5 (H5)

Kesimmpulan pada hipot esa 5 menyatakan semakin baik kepuasan nasabah maka semakin tinggi kepuasa yang dirasakan nasabah. Hipot esa ini sesuai dengan pendapat Cronin dan Tailor (1992), Donald J. Shemawell et.al (1998), Fornell (1992), Selnes (1993), Jerry B. Gotlieb,et.al (1994), Yi (1990), Bit ner (1990), Oliver (1990), Tor Wallin Andreassen (1994), Bohte (1997), Mowen (1995), Teas (1993) dan Busu Swast a (1999).

Hasil empiris menunjukkan kepuasan dan yolalitas mempunyai hubungan positif (0,55), hal ini menunjukkan semakin puas nasabah maka semakin tinggi loyalitas nasabah. Untuk mencapai layalit as syarat utama yang harus dipenuhi adalah kepuasan. Nasabah yang loyal adalah nasabah yang puas, nasabah yangpuas belum tentu loyal.

6 Agenda Penelitian Dimasa Depan

Hubungan kemitraan antara nasabah dan Bank Muamalat , dalam kajian ilmiah perlu dikembangkan suatu model untuk menginvestasikan faktor-fakt or yang mempengaruhi kepuasan dan loyalitas nasabah. Perhat ian dikhusukan pada pengembangan aspek afektif (emosional) dan Kognitif antara nasabah dengan Bank Muamalat. Aspek afektif perlu dikembangkan melalui pengembangan pada variabel atribut produk maupun komnitmen keagamaan.

DAFTAR PUSTAKA

Abdul Manan, M., (1995), “ Teori dan Prakt ek Ekonomi I slam ”, PT. Dana Bakti Wakaf, Yogyakarta. Ajzen, I cek., (1988), “ Attitudes, Personality and Behaviur ”, Open University Press, hal. 5 – 12.

Arvan Pradiansyah, (1999), “ Peranan Kepemimpinan dalam Membangun Kepercayaan di Tempat Kerja ”, Usahawan , No. 19 th. XXVI I I Sept ember, hal. 23 – 25.

Augysty Ferdinand, (2000), “ St uct ural Equation Modeling dalam Penelitian Manajemen”, Badan Penerbit Universit as Diponegoro, Semarang.

Bacon, L.D, (1997), “ Using Amos for Stuctural Equation Modeling in Market Research ”, Lynd Bacon & Assocat e SPSS I nc.

Basu Swasta Dharmesta, (1999), “ Loyalitas Pelanggan : Sebuah Kajian Konsept ual Sebagai Paduan Bagi Peneliti ”, Jurnal Ekonomi dan Bisnis I ndonesia Vol 14 No. 3 hal. 73 – 88.

Bitner, Marry Jo, (1990), “ Evaluating Service Encontes : The Efects of Fhysical Surroundins and Employee Respones ”, Journal of Market ing, Vol 54 (April) No. 2 hal. 69 – 82.

Cronin Joseoh & Steven A. Taylor, (1992) “ Measuring Service Quality : a Reeaxaminat ion and Extension ”, Journal of Marketing, Vol 56 No. 3 hal. 55 – 68.

Donal J. Shemwell, Ugur Yavas & Zaynep Bilgin, (1998), “ Custumer Service Provider reationships : an emperical test of model of service quality, sat isfaction and reationships oriented outcomes ”, I nternatioanal Journal of Service I ndustry management, Vol 9 No. 2 hal. 155 – 168.

Engel, JF., (1994), “ Perilaku Konsumen ”, Ed. 6 Bima Rupa Aksara, Jakarta.

Fandy Tjiptono, (2000), “ Prinsip – Prinsip Total Quality Service ”, Andi Yogyakarta, Yogyakart a.

Fornel, C and Wernefelt,B (1987), “ Defensife Marketing Strategy by Custumer Complaint Management : A Theoretical Analisys: ”, Journal of Service Research.

Goitlieb, Grewel & Brown, (1994), “ An Assement of t he Reationship Beetwen Service Quality an Cust umer Satisfaction of Custumer Purchase I nt ent ion ”, Journal of Retailing, Vol 70 No. 2 hal. 163 – 178. Gregory T. Gunlach, Ravi S Achrol & John T. Mentzer, (1995), “ The Structure of Comitment in Exchange ”,

Journal of Marketing, Vol 59 (Januari), hal. 78 – 92.

Hair, JR., Joseph F., Rolph E. Anderso, Ronald L. Tatham & William C. Balck, (1995 ), “ Multivariate Dat a Analysis wit h Readings ”, (fourt ed,), Pretince Hall I nternational I nc, New Jersey.

Kot ler, Philip., (1997), “ Marketing Management : Analysis, Planing, I mplement ation and Control ”, ed 9, Engloewod Cliffs, New Jersey, Pretince Hall I nc.

I ggi H. Achsien, (2000), “ I nvestasi Syari’ah di Pasar Modal ”, Gramedia Pust aka Utama, Jakarta. I qbal, Zamir, (1997), “ I slamic Financial System ”, Finance & Development, Juni 1997.

Jannie Siat, (1997), “ Mass Marketing and Custumer Centered : Sebuah Dikotomi Untuk Mencapai Cust umer Loyalty ”, Usahawan, No. 03 th. XXVI , hal. 11 – 13.

Mowen, J.C, (1995), “ Custumer Behaviour ”, Printice Hall Inc, New Jersey.

Muhammad Akhyar Adnan, (1997), “ The Syari’ah I slamic Bank and Accounting Concepts ”, Journal Akutansi dan Audit ing I ndonesia, Vol 1 No. 1 Mei 1997.

_____________ dan Gaffikan, MJR, (1998), “ A Comparison of The t raditional (West ern-St yle) Bank and I slamic Bank Models ”, Journal Bisnis Startegi, Vol. 2 t h. 1/ 1998.

Muhammad Syafi’I Antonio, (2001) , “ Bank Syari’ah Dari Teori Ke Praktek ”,Gema I nsani, Jakart a. _____________ (1992), “ Apa dan Bgaimana Bank I slam ”, Dana Bakti Wakaf, Yogyakarta.

Nick Johns & Phil Tyas, (1997), “ Custumer Perception os Service Operations : Getalt , I ncident of Myfhology ”, The Service I ndust ries Journal, Vol. 17 No. 3 (Juli). hal. 474 – 488.

Oliver Richard, (1993), “ Cognitive, Affectife and Attribut & Bases far the St isfsct ion Respone ”, Journal of Consumer Research, Vol. 20 ( Desember) hal. 418 – 430.

Parasuraman, A Valeri, A Zeithaml & Leonard L Berry, (1995), A Conceptual Model of Service Quality and I st I mplications for Future Research ”, Journal of Marketing Vol. 49 (fall) hal. 41 – 50.

Siegel, Siney, (1997), “ Stat istik Non Parametik untuk ilmu-ilmu Sosial ”, Edisi Bahasa I ndonesia, Gramedia, Jakarta.

Sekaran, Una, (1992), “ Research Methods of Business : A Skill – Building Approach New York, John Wiley & Sous, hal 161 – 253.

Selnes, Fred, (1993) , “ An Examination of the Effect of Product Performance on Brand Reputation, Satisfaction and loyalty ”, European Journal of Marketing, Vol. 27 No. 9 hal. 19 –35.

Taufik Abdullah dan Rusli Karim, (1989), Metodologi Penelitian Agama Sebuah Pengantar, Tiara Wacana Yogya, Yogyakarat a.

Taufik Hidayat, SE, MM, (1999), “ Konsep, Masalah dan Prospek Bank Syari’ah di I ndonesia, Profesional, Exim Business Review, Vol. 9 & 10 (Januari dan April) 1999, Litbank Bank Exim.

Warkum Sumiro, (1996), “ Azas –azas Perbankan Islam dan Lembaga-lembaga Terkait (BMUI dan Tafakul) di I ndonesia, Rajawali Pres, Jakarta.

53

54

Surakarta, 2-5 November 20 09

Zikmund, W.G, (1994), “ Business Research Method, (fourh ed) : The Dryden Press ”, Harcourt Collage Publisher.