Korespondensi dengan Penulis:

Ah m ad Er an i Yu st i ka: Telp. +62 341 418 871 E-mail: erani@f e.unibraw.ac.id; [email protected]

KEBIJAKAN M ONETER, SEKTOR PERBANKAN,

DAN PERAN BADAN SUPERVISI

Ahmad Erani Yust ika

Fakult as Ekonomi Universit as Braw ijaya Jl. M T.Haryono No.165 M alang, 65145

Eka Heni Sulistiani

The Economic Reform Inst it ut e (ECORIST)

Abstract

Besides fiscal policy, monet ar y policy w as t he m ain instr um ent in desi gning economic policy. of cour se, t he r ole of centr al bank, in t his case Bank Indonesia, w as so vi t al i n for mulating monet ar y policy. Si nce some year s ago, Bank Indonesia had decided t hat t he t ar get of monet ar y policy w as onl y t o keep inflation, know n inflation t ar geti ng. This policy had a str ong point because BI could focus in keepi ng economi c st abili t y. How ever, t he w eakness of t his policy w as its tendency not t o be adapti ve w it h national economi c si tuati on, such as pover t y and unemployment pr oblems. Anyw ay, BI independence also gave a good benefit because BI could for mulate a policy as needed w it hout any inter vention fr om ot her inter est , like politic. How ever, in t he implement ation, t he independence should not come i nt o management , including monet ar y policy manage-ment. This w as t he impor t ant t hi ng in givi ng a chance for BSBI (Super vi sion Boar d of Bank Indonesia) t o w at ch BI, including m onet ar y policy, w it hout distur bi ng BI independence in for mulating a poli cy. Thus, t he pur pose of i ndependence still became a domain ow ned by BI, but t he i mplem ent ation of t he pol icy could be t he obj ect of w at chi ng.

Key wor ds: monetar y policy, inflation tar geting, BI independence

Salah satu tugas ter pent ing yang har us diemban oleh set iap pem er i ntah, khususnya di bi dang ekonomi , adalah tercapainya stabil itas ekonomi. Sebab, dengan t er capai nya stabi l i tas ekonom i kegi atan-kegi atan pembangunan (ekonomi) lebih mudah untuk dijalan-kan. Stabil itas ekonomi suatu negara bisa diusahakan dengan banyak j alan, nam un hampir past i ber sing-gungan dengan salah satu dar i dua kebijakan ber ikut, yakni fiskal dan moneter. Kebijakan fiskal ber kaitan dengan selur uh i nstr umen ekonomi yang menggu-nakan sumber daya anggaran negara (APBN).

KERANGKA KEBIJAKAN M ONETER

Ragam Sasaran Kebijakan M oneter

Dalam kaitannya dengan tujuan mencapai sta-bil itas ekonomi, kebijakan moneter ber sifat dinamis dan selalu disesuaikan dengan kebutuhan suatu nega-ra. Tetapi, kebanyakan negara menetapkan empat hal yang menjadi ul timate t ar get dar i kebijakan moneter (Pohan, 2008), yakni: (1) Per tumbuhan ekonomi dan pemerataan pendapatan; (2) Kesempatan ker ja; (3) Kestabilan har ga; (4) Keseimbangan neraca pemba-yar an

Per tumbuhan ekonomi pent ing untuk mening-katkan pendapatan masyarakat dan menyerap tenaga ker ja. Kestabilan har ga per lu di jaga untuk m endu-kung kegiatan perekonomian dan ketenteraman ke-hidupan masyarakat . Demi kian pula kondisi neraca pembayaran yang menjadi rapor transaksi lalu l intas barang dan j asa suatu negara, j uga sangat pent i ng untuk mel i hat sejauh m ana kekuatan ekonom i na-sional. Secar a i deal, sem ua sasar an per ekonom ian ter sebut dapat dicapai secara serempak dan opt imal. Namun, ker ap kali kebijakan yang diambil hanya ber -hasil pada sebagian sasaran ataupun ber sifat kontra-dikt if dengan kondisi sasaran yang lain. Sehingga sa-ngatlah sul it untuk mencapai semua sasaran secara serempak dan opt imal.

Misalnya, jika bank sentral dalam momentum t er t en tu h en dak m elak uk an ek sp an si m on et er ( m elalui penambahan j um lah uang ber edar ) yang ber tujuan mendorong t ingkat per tumbuhan ekonomi dan memper luas kesempatan ker ja. Langkah itu disa-tu si si dapat m emenuhi sasaran yang ingin di capai ( per tumbuhan ekonomi ), t etapi t i ndakan ter sebut dapat berdampak t i dak menguntungkan bagi stabi-l itas har ga dan kesei mbangan neraca pem bayaran karena langkah ekspansi moneter ter sebut ber poten-si m eni m bul kan i nflapoten-si . Sebal i knya, per lakuan ke-bijakan moneter yang ketat akan menunjang terca-painya kestabi lan har ga dan keseim bangan ner aca pembayaran, tetapi konsekuensinya adalah penur un-an laju per tumbuhun-an ekonomi yun-ang berakibat pada meningkatnya t ingkat pengangguran. Oleh karena itu,

pengam bilan kebij akan moneter har uslah hat i-hat i dan diper t imbangkan secara komprehensif.

Problem Kebijakan M oneter

Senada dengan ultimate goal kebijakan moneter yang dikemukakan di muka, Indonesia juga ber upaya mengatasi problem m endasar seper t i yang di alami oleh negara-negara lainnya. Kebijakan moneter yang diterapkan akan selalu ber hadapan dengan tantangan global isasi keuangan, sinkronisasi kebijakan fiskal, si-tuasi makro ekonomi, tata niaga, dan kondisi distribusi yang memengar uhi inflasi (misalnya volatile foods).

Di luar itu, strategi dan kebijakan yang ditem-puh pemer intah dalam upaya stabil itas ekonomi na-sional m encakup pula sej um lah langkah kebi jakan dan penataan kelembagaan di bidang moneter. Dar i si si kebij akan, langkah-langkah kebij akan monet er yang ditempuh lebih diarahkan kepada upaya men-ciptakan dan menjaga stabil itas moneter. Dengan ma-sih rentannya nilai tukar r upiah dan relat if t ingginya inflasi, kebijakan moneter yang hati-hat i (pr udent) pa-da mulanya lebih ditekankan papa-da pengenpa-dal ian jum-lah uang beredar melalui pencapaian sasaran opera-sional uang pr imer.

Di sini, j enis kebijakan dan sasar an moneter yang dikawal BI mengalami evolusi sesuai dengan pa-sang-sur ut per kembangan ekonomi dan ikl im pol it ik bangsa Indonesia. Per kem bangan ekonom i sangat ber pengar uh ter hadap pelaksanaan kebij akan m o-neter, t idak hanya karena kebijakan moneter itu di-arahkan untuk memengar uhi ber bagai var iabel nomi makro, khususnya inflasi dan pertumbuhan eko-nomi, tetapi juga karena per kembangan ekonomi akan menentukan bagaimana reaksi BI dalam mer umus-kan kebijaumus-kan moneter nya (War jiyo & Sol ikin, 2004).

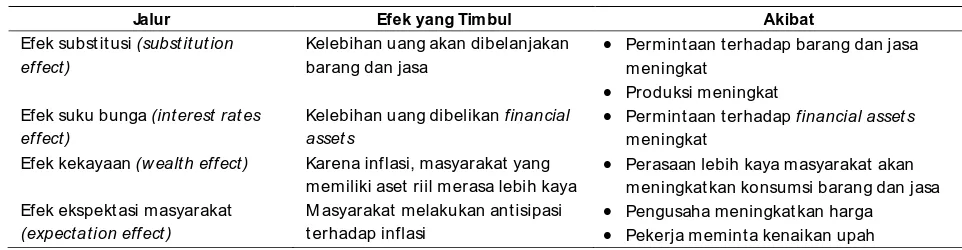

Keempat jalur itulah yang menjadi hubungan sebab akibat antara kebijakan moneter dengan perekonomi-an secara makro. Relasi yperekonomi-ang demikiperekonomi-an kompleks ini pula yang harus menjadi pert imbangan bagi pengam-bil kebijakan moneter untuk menentukan tar get kebi-jakan moneter yang akan dituju dan bagaimana stra-tegi pencapaiannya.

Penargetan Inflasi

Kr isis keuangan dan moneter yang ter jadi pada medio 1997/ 1998 lalu telah banyak m endorong re-for masi di bidang ekonomi, ter masuk rere-for masi dalam str at egi kebij akan monet er yang diar ahkan untuk m en gem ban am anat pen capai an tar get stabi l i tas har ga. Secara singkat, sejak 2001 (dan mulai intensif dilaksanakan pada 2005) kebijakan moneter dikon-sen tr asi kan untuk m er ai h sasar an tunggal, yakni mengendal ikan inflasi (inflation t ar geting/ IT). Pera-l ihan strategi kebijakan moneter menuju IT ini diem-ban untuk menggant ikan amanat-amanat lama yang kurang real ist is dipanggul oleh otor itas moneter, mi-salnya pen capai an tar get per tum buhan ekon om i , pengurangan pengangguran, dan lai n-lain.

Secara singkat, penar getan inflasi ini melayani dua fungsi pent ing: (1) memer baiki komunikasi an-tara pengambil kebijakan dan publ ik (masyarakat); dan (2) menyelenggarakan prakt ik pembuatan kebi-j ak an m on et er yan g d i si p l i n dan ak un tabel (Ber nanke, et. al., 1999). IT dilakukan dengan meng-umumkan kepada publ ik mengenai tar get inflasi

jang-ka menengah dan komitmen BI untuk mencapai stabi-l itas har ga sebagai tujuan jangka panjang kebijakan moneter. Demikian pula, penentuan suku bunga yang dapat memengar uhi per mintaan agregat juga bagian pent i ng dalam for m ulasi kebi j akan monet er. Pada aspek ini, pengar uh per ubahan suku bunga jangka pen dek d i tr an sm i si kan pada suku bunga j an gk a menengah dan panjang. Terakhir, BI juga memutus-kan jumlah uang beredar yang dicapai melalui pene-tapan sasaran peredaran uang pr imer di masyarakat . Pencapaian tar get inflasi yang rendah mer upa-kan agenda besar yang saat ini diemban oleh Bank Indonesia. Tar get ini tentunya t idak ter lepas dar i ke-rangka kebijakan moneter yang diimplementasikan Bank Indonesi a, yai tu i nflati on t ar geti ng. Nam un, menyadar i adanya hal yang ber sifat tr ade-off pada pencapaian sasaran perekonomian, otor itas moneter bi asanya har us m em i l i h ber bagai al t er nat i f yang pal ing memungkinkan dan menguntungkan. Menu-r ut Pohan (2009), alteMenu-r nat if peMenu-r tama adalah memil ih salah satu sasaran untuk dicapai secara opt imal dan mengabaikan sasaran lainnya. Alter nat i f kedua de-ngan mengupayakan mencapai semua tar get dede-ngan r isiko t idak ada satupun yang tercapai. Untuk dapat m en ggapai sasar an i n f lasi yan g d i i n gi n k an , BI memi l iki instr umen yang m em ungki nkan pengen-dal ian ter sebut . Instr umen ter sebut di antaranya: (1) Operasi pasar ter buka (open mar ket oper ation), yang ditujukan untuk memengar uhi uang inti yang beredar di masyarakat . (2) Fasil itas diskonto (discount loans),

Jalur Efek yang Timbul Akibat

Efek subst it usi (subst it ut ion ef fect )

Kelebihan uang akan dibelanjakan barang dan jasa

Permint aan t erhadap barang dan jasa meningkat

Produksi meningkat Efek suku bunga (int erest rat es

ef fect )

Kelebihan uang dibelikan financial asset s

Permint aan t erhadap financial asset s meningkat

Efek kekayaan (w ealt h eff ect ) Karena inf lasi, masyarakat yang memiliki aset riil merasa lebih kaya

Perasaan lebih kaya masyarakat akan meningkat kan konsumsi barang dan jasa Efek ekspekt asi masyarakat

(expectation eff ect )

M asyarakat melakukan ant isipasi t erhadap inflasi

Pengusaha meningkat kan harga Pekerja memint a kenaikan upah

Tabel 1. Korelasi Kebijakan M oneter terhadap Perekonomian

yaitu surat utang jangka pendek yang diter bitkan oleh BI den gan si st em d i sk on t o. Dalam i n str u m en ter sebut, BI ber fungsi sebagai t he lender of t he last r esor t jika ada salah satu bank yang membutuhkan dan a talan gan ber si fat pen t i n g dan ber pot en si sistemik jika t idak dipinjamkan.Giro wajib minimum atau cadangan waji b (r eser ved r equir ements), yai tu kebijakan BI untuk jumlah dana cadangan yang wajib ditar uh bank umum di bank sentral.

Terdapat empat cir i pokok kebijakan moneter dengan inflation t ar geting fr amewor k (ITF). Per t ama, inflasi mer upakan sasaran utama kebijakan moneter. Ar t i nya, i n flasi m er upak an pr i or i tas pen capai an (over r iding objectives) dan acuan (nominal anchor ) bagi kebijakan moneter. Kedua, kebijakan moneter ber sifat

ant i si pat i f ( for w ar d looki ng) . Men gi ngat dam pak kebi j ak an m on et er m em er luk an w ak tu hi n gga mencapai tujuan akhir (time lag), maka kebijakan mo-neter har us memer hat ikan sasaran inflasi ke depan. Ketiga, kaidah atau per t imbangan respons kebijakan moneter. Misalnya, dalam hal ter jadi tekanan inflasi ke depan, Bank Indonesia mau t idak mau har us me-ningkatkan suku bunga. Keempat , mengacu kepada pr insip tata kelola yang sehat (good gover nance). Dalam ar t ian har us ada kejelasan tujuan, tr anspar an, dan akuntabel (Pohan, 2008).

Sungguh pun begitu, selama pelaksanaan ke-bijakan IT ini, kiner ja pencapaian tar get inflasi yang dicanangkan oleh BI relat if t idak dapat dicapai, entah disebabkan oleh faktor domest ik maupun luar neger i

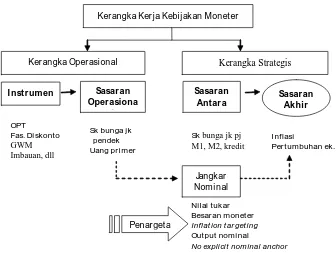

Gambar 1. Kerangka Kebijakan M oneter

Sum ber: Sat ria, 2009 OPT Fas. Di skonto

GWM Imbauan, dll

Sk bunga jk pendek Uang pri mer

Sk bunga jk pj M1, M2, kredit

Inflasi

Per tumbuhan ek. Ker angka Ker ja Kebij akan Monet er

Sasar an Akhir

Ker angka Oper asional Kerangka Strategis

I nstr umen Sasaran

Antar a Sasaran

Oper asiona l

Nilai tukar Besar an moneter

Inflat ion tar geting

Output nominal

No explicit nominal anchor Jangkar

Nominal

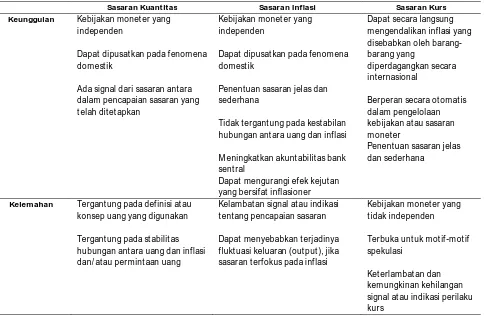

yang t idak mampu ter prediksi sebelumnya. Selain itu, r endahnya pencapai an ki ner j a pencapai an tar get i nflasi j uga di sebabkan oleh lem ahnya efekt i vi tas instr umen moneter yang digunakan dalam pencapai-an tar get i n flasi . Dalam kon t ek s i n i , i n str um en m on et er ( b ase m on ey) d i an ggap ku r an g dap at dikendal ikan jumlahnya oleh bank sentral, sehingga berdampak pada rendahnya kiner ja pencapaian tar -get inflasi yang ditetapkan oleh BI. Meskipun demi-kian, kebijakan moneter t idak selamanya berdimensi posit if, baik sasaran moneter kuant itas, sasaran infla-si, dan sasaran kur s memil iki keunggulan dan kele-mahan ( ikht isar nya bisa dil ihat pada Tabel 2).

Dar i deskr ipsi ter sebut bisa dikatakan bahwa secara teor it is menempatkan inflasi sebagai anchor kebijakan moneter dalam beberapa aspek member i-kan manfaat (walaupun tentu saja bui-kan tanpa

kele-Sasaran Kuantitas Sasaran Inflasi Sasaran Kurs

Keunggulan Kebijakan monet er yang independen

Dapat dipusat kan pada f enom ena dom est ik

Ada signal dari sasaran ant ara dalam pencapaian sasaran yang t elah ditet apkan

Kebijakan monet er yang independen

Dapat dipusat kan pada fenom ena domest ik

Penentuan sasaran jelas dan sederhana

Tidak t ergant ung pada kest abilan hubungan ant ara uang dan inf lasi

M eningkat kan akunt abilit as bank sent ral

Dapat mengurangi ef ek kejut an yang bersifat inflasioner

Dapat secara langsung m engendalikan inflasi yang disebabkan oleh barang-barang yang

diperdagangkan secara int ernasional

Berperan secara ot omat is dalam pengelolaan kebijakan at au sasaran m oneter

Penent uan sasaran jelas dan sederhana

Kelemahan Tergant ung pada def inisi at au konsep uang yang digunakan

Tergant ung pada st abilit as hubungan ant ara uang dan inf lasi dan/ at au permint aan uang

Kelambat an signal at au indikasi t ent ang pencapaian sasaran

Dapat menyebabkan t erjadinya f lukt uasi keluaran (out put ), jika sasaran t erf okus pada inf lasi

Kebijakan monet er yang t idak independen

Terbuka unt uk mot if -m ot if spekulasi

Ket erlambat an dan kem ungkinan kehilangan signal at au indikasi perilaku kurs

Tabel 2. Keunggulan dan Kelemahan Sasaran M oneter Kuantitas, Sasaran Inflasi, dan Sasaran Kurs

Sum ber : Insukindr o , 2003.

DINAM IKA SEKTOR PERBANKAN

Urgensi St abilitas Sektor Keuangan

Stabil itas keuangan mer upakan hal yang t idak boleh diabaikan dalam for mulasi kebijakan stabil itas ekonomi secara keselur uhan. Stabilitas keuangan yang ber makna menjaga sistem keuangan tetap stabil dan efisien mer upakan per hat ian utama bank sentral ka-rena keberadaannya sangat ber pengar uh t er hadap efekt ivitas kebijakan m oneter ( Plender lei th, 2009). Goeltom (2007) juga menyatakan, stabilitas keuangan m enjadi bagi an yang pent i ng dalam per tum buhan ekonomi set idaknya dikar enakan dua hal. Per t ama, stabil itas keuangan menyediakan jaminan dan l ing-kungan pendukung bagi nasabah dan investor yang menempatkan dananya di dalam inst itusi keuangan. Dengan stabil i tas i ni, di satu sisi t erdapat proteksi keam anan dan di sisi yang lain i nst itusi keuangan lebi h m em punyai pi l i han atas kelebi han l i kudi tas yang dimil ikinya untuk disalur kan kepada beberapa sektor ekonomi. Kedua, stabil itas keuangan akan men-j adi st im ulus pent ing dalam m emper lancar fungsi inter mediasi, memper kuat operasional dar i mar ket for ce, meningkatkan alokasi sumber daya pendukung pertumbuhan ekonomi, dan menambah kesinambung-an investasi dalam rkesinambung-angka menaikkkesinambung-an per tumbuhkesinambung-an ekonomi.

Di sini Indonesia per nah ber pengalaman meng-alami kr isis ekonomi dan keuangan yang ter jadi pada per t engahan Juli 1997, yang mer upakan cont agi on effect regional dari kr isis yang dialami negara Asia lain, yaitu Thailand. Kr isis ter sebut diawal i dengan jatuh-nya nilai tukar r upiah ter hadap US Dollar. Timbuljatuh-nya kr isis ini mengakibatkan keper cayaan inter nasional pada perekonomian Asia, ter masuk Indonesia, men-jadi goyah. Cont agion effect yang ter men-jadi ini w ajar ka-r ena pada dasaka-r nya peka-rekonom i an negaka-ra-negaka-r a Asia m em punyai kar akt er i st i k ser upa ( Pr aset ian-tono; dalam Maski, 2007), seper t i: (1) over investment yang mengakibatkan kredi t macet; (2) over heating yang di tandai dengan defisit transaksi ber jalan; (3) utang luar neger i swasta dengan jumlah besar dan dalam jangka pendek segera jatuh tempo; (4) prakt ik

mor al hazar d yang mengakibatkan adanya bank-bank ber m asalah

BI memil iki wewenang member ikan dan men-cabut izin atas lembaga dan kegiatan usaha ter tentu (bank), menetapkan peraturan, melaksanakan peng-aw asan bank, ser ta m engenakan sanksi t er hadap bank. Wew enang ter sebut ber fungsi mengatur dan mengawasi bank yang diarahkan untuk m engopt i-malkan fungsi per bankan Indonesia sebagai: (1) lem-baga kepercayaan masyarakat dalam kaitannya seba-gai lembaga penghimpun dan penyalur dana; (2) pe-laksana kebij akan monet er ; ( 3) lembaga yang ikut ber peran dalam mem bantu per tumbuhan ekonomi ser ta pemer ataan

Oleh karena itu, agar tercipta sistem per bankan yang sehat, baik sistem per bankan secara menyelu-r uh maupun individual, dan mampu memel ihamenyelu-ra ke-pent ingan masyarakat dengan baik, maka untuk men-capai tujuan ter sebut BI menyusun pendekatan yang di lakukan dengan m en er apkan ( Ban k In donesi a, 2009): (1) kebijakan yang member ikan keleluasaan ber usaha (deregulasi). (2) Kebijakan pr insip kehat i-hat ian bank (pr udenti al banking). (3) Pengaw asan bank yang mendorong bank melaksanakan secara kon-si sten ketentuan inter nal yang dibuat sendir i (sel f r egulat or y banki ng) dalam melaksanakan kegiatan operasionalnya dengan tetap mengacu kepada prinsip kehat i -hati an.

Sektor Perbankan: Belajar dari Krisis

Sektor per bankan mer upakan bagian vital dalam perekonomian yang ber fungsi melakukan inter mediasi keuangan ser ta menjamin sistem pembayar -an y-ang m endukung dalam pr oses pem b-angun-an ekonomi . Seir ing dengan per j alanan waktu, sektor per bankan mengalami transfor masi dan per ubahan yang m em engar uhi akt ivi tas bi sni s i nt i nya, yang sehar usnya menjadi lembaga inter mediasi yang ber -peran akt if mendukung kegiatan bisnis yang produktif dengan member ikan pinjaman modal ker ja ataupun i nvestasi .

ber bagai kebijakan di bidang per bankan. Kebijakan ter sebut antara lain program penjami nan pemer in-tah dengan member ikan dana talangan kepada bank-bank yang m engalam i r ush, pem bentukan Badan Penyehatan Per bankan Nasional (BPPN), dan restr uk-tur isasi per bankan (Suseno & Abdullah, 2004).

Dalam mengatasi kr isis per bankan sendir i, ada empat kebijakan utama yang dilakukan oleh pemer in-tah dan BI (Satr ia, 2009), yakni: pember ian bantuan l ikuiditas bank Indonesia, program penjaminan pe-m er intah, pendi r i an badan penyehatan per bankan nasional (BPPN), dan restr uktur isasi per bankan.

Pada saat itu kr isis tersebut, pemer intah (mela-lui BI) mem bekukan kegiatan oper asional 16 bank umum di Indonesia (Zulverdi, et. al., 2007). Penutupan bank ter sebut telah mengakibatkan ter jadinya pena-r ikan dana besapena-r -besapena-ran (bank pena-r uns) pada sejumlah bank. Hal ini bila t idak disikapi tentu akan menimbul-kan r isiko sistemik pada perekonomian. Argumentasi i tu pula yang m endasar i BI dan pem er i ntah untuk m em ber i kan BLBI. Pember i an BLBI secar a umum dilakukan untuk mengembal ikan t ingkat kepercaya-an masyarakat, sehingga dapat mengurkepercaya-angi potensi ter jadinya bank r uns.

Dalam memoni tor kondi si dan akt ivi tas per -bankan, BI dapat mel ihat pada laporan ber kala dan laporan lainnya yang diter bitkan oleh bank. Laporan ber kala dapat berdurasi har ian, mingguan, bulanan, tr iw ulanan, sem esteran, tahunan, dan t iga tahunan. Sementara itu, laporan lainnya dapat ber upa laporan kelembagaan, kepengur usan, operasional, pembina-an dpembina-an pengawaspembina-an, trpembina-ansaksi keupembina-angpembina-an mencur iga-kan, ser ta produk dan akt ivitas bar u bank. Dengan adanya laporan ter sebut BI diharapkan dapat meng-awasi kondisi bank maupun dapat mengendus ket i-dakberesan yang menjangkiti tubuh bank bersangkutan.

Di luar itu, BI juga dihadapkan pada problem implementasi Basel I yang kemudian digant ikan oleh Basel II. Tiga tujuan utama dalam mengembangkan kesepakatan Basel I adalah: (1) meningkatkan kekuat-an dkekuat-an stabil itas sistem per bkekuat-ankkekuat-an inter nasional. (2) Menciptakan kerangka pengukuran kecukupan modal

dar i bank-bank yang akt if secara inter nasional. (3) Membentuk kerangka yang dapat diaplikasikan secara konsisten dengan ber pandangan untuk mengurangi ‘ket idaksetar aan dalam per saingan’ (competi tive in-equalities) antara bankbank yang akt if secara inter -nasional.

Meskipun demikian, Basel I dinilai masih memi-l iki beberapa kememi-lemahan, di antaranya (Idroes, 2008): pendekatan portofol io belum diakomodasi, netting be-lum diizinkan, eksposur r isiko pasar pada Basel I di-regulasi secara samar -samar, dan pendekatan Basel I mem ber i kan pembobotan pada bobot r isiko akt iva yang sama ter hadap semua pinjaman kor porat tanpa memedul ikan per ingkat kredit dar i debitur

Kemudian pada 1999 Komite Basel mulai me-ningkatkan ker jasama dengan bank-bank utama dar i negara anggota untuk mengembangkan kesepakatan modal (capit al accor d) yang bar u. Tujuan utamanya adalah untuk mengarahkan semua r isiko per bankan ke dalam suatu kerangka pemikiran kecukupan modal secara menyelur uh. Kesepakatan bar u yang ditetap-kan dikenal dengan nama kesepakatan Basel II.

Desain Pengaw asan Perbankan

Pengaturan dan pengawasan bank oleh BI me-l i put i wewenang sebagai ber i kut (Bank Indonesi a, 2009): (1) kew enangan member ikan izi n (r i ght t o license), yaitu kewenangan untuk menetapkan tata ca-ra perizinan dan pendirian suatu bank. (2) Kewenang-an untuk m engatur (r ight t o r egulate), yai tu kew e-nangan untuk menetapkan ket entuan menyangkut aspek usaha dan kegiatan per bankan. (3) Kewenang-an untuk m engawasi (r ight t o contr ol), yaitu kewe-nangan untuk m engaw asi bank. ( 4) Kew ekewe-nangan untuk mengenakan sanksi (r ight t o impose sanction), yaitu kewenangan untuk menjatuhkan sanksi sesuai ket entuan per undang-undangan.

bukan berar t i mengesampingkan pendekatan berda-sar kan kepatuhan, namun mer upakan upaya untuk menyempur nakan sistem pengawasan sehingga da-pat m eni ngkat kan efekt ivi tas dan efi si ensi peng-aw asan per bankan . Secar a ber tahap, pendekatan pengaw asan yang diter apkan BI akan ber alih menja-di sepenuhnya pengawasan berdasar kan r isiko.

Tugas BI untuk m en gaw asi ban k m enur ut Undang-undang No. 23/ 1999 ber sifat sementara. Na-m un , Na-m en gi n gat aNa-m an at peNa-m bentukan leNa-m baga pengaw asan sektor jasa keuangan, yaitu selam bat-lambatnya tanggal 31 Desember 2002 telah terlampaui, sehingga pada Undang-Undang No. 3/ 2004 ditegas-kan kembal i bahwa pengawasan ter hadap bank aditegas-kan dilaksanakan oleh lembaga pengawasan sektor jasa keuangan yang independen yang akan dibentuk se-lambat-lam batnya pada 31 Desem ber 2010. Peng-unduran batas waktu pembentukan lembaga ter sebut ditetapkan dengan memer hat ikan kesiapan sumber daya manusia dan infrastr uktur lembaga ter sebut da-lam mener ima pengal ihan pengawasan bank dar i BI. Dengan demikian, peran BI akan lebih difokuskan pa-da per masalahan kebijakan moneter.

Sementara itu, hal lain yang juga per lu dicer -mat i adalah keberadaan Ar sitektur Per bankan Indo-nesia (API). API sendir i mer upakan suatu kerangka dasar si st em per ban kan I ndonesi a yang ber si fat m enyelur uh dan mem ber i kan ar ah bentuk dan ta-tanan industr i per bankan untuk rentang waktu 5-10 tahun ke depan. Ar ah kebij akan t er sebut di landasi oleh visi untuk mencapai suatu sistem perbankan yang sehat, kuat, dan efisien guna menciptakan kestabilan si stem keuangan dalam r angka membantu m endo-rong per tumbuhan ekonomi nasional (Bank Indone-sia, 2009:26). Masalah lain yang per lu mendapatkan per hat ian ser ius dar i otor itas moneter adalah jumlah bank asing yang menjalankan akt ivitas usahanya di Indonesia, baik melalui kepemil ikan langsung mau-pun secara t idak langsung, di mana sampai dengan 2005 sebanyak 11 bank. Jumlah bank asing di Indo-nesia ini jauh di atas rata-rata jumlah bank asing di negara ber kembang yang hanya sekitar 8 bank di se-t iap negara. Namun, jumlah bank asing di Indonesia

ini bukanlah jum lah bank asing ter besar di negara ber kembang, tepatnya pada per ingkat ke 9. Brazi l mer upakan negara ber kembang dengan jumlah bank asing ter banyak di dunia, yakni sejum lah 56 bank. Kemudian secara ber ur ut-tur ut disusul oleh Panama, Polan di a, Rusi a, Ur uguay, Mexi co, Ar gent i na, dan Hungar ia, di m ana jumlah bank asing yang ada di negar a ter sebut masi ng-m asing adalah 43, 34, 28, 25, 24, 23, dan 21 bank (Van Horen, 2007).

DESAIN FUNGSI BADAN SUPERVISI

Ruang Lingkup Pengaw asan BSBI

Pada m asa lalu banyak per ist iw a pahi t yang membuat posisi BI ter pur uk, meskipun dalam bebe-rapa aspek ter tentu kebijakan itu t idak dapat dilepas-kan dar i kebijadilepas-kan lain yang lebih besar ( yang diiniasi oleh pemer intah). Kasus kebijakan BLBI dan bailout Bank Centur y mer upakan contoh kebijakan BI yang t idak bisa dilepaskan dar i keselur uhan desain kebijak-an pem er i ntah. Dar i pengalam kebijak-an t er sebut, publ i k mendesak per lunya lembaga yang dapat mengawasi BI. Desakan itu disambut oleh DPR RI, dengan dima-sukkannya salah satu pasal revisi UU BI No. 3/ 2004 sebagai am andem en atas UU No. 23/ 1999 tentang Bank Indonesia. Pasal ter sebut ter tuang dalam Pasal 58A yang menetapkan adanya lembaga pengawas BI ter sebut, yang dikenal dengan sebutan Badan Super -visi Bank Indonesia (BSBI).

BSBI di bentuk untuk m em bantu DPR dalam melaksanakan fungsi pengawasan di bidang ter tentu ter hadap BI, yang ber tujuan mengupayakan pening-katan akuntabil itas, independensi, transpar ansi, dan kredibil i tas BI. Maksud dar i pengaw asan di bidang ter tentu di sini adalah melaksanakan tugas (Bank In-donesia, 2009:3): (1) telaahan atas laporan keuangan tahunan BI; (2) telaahan atas anggaran operasional dan i nvestasi BI; (3) telaahan atas prosedur peng-am bi lan keputusan kegi atan oper asi on al d i luar kebijakan moneter dan pengelolaan aset BI.

ser ta t idak ikut member ikan penilaian ter hadap kebi-jakan di bidang sistem pembayaran, pengaturan dan pengaw asan bank ser ta bidang-bidang yang mer u-pakan penetapan dan pelaksanaan kebijakan mone-ter. Hasil telaahan atas laporan pelaksanaan tugas dan w ew enang BI t er sebut di sam pai kan kepada DPR, khususnya kepada Komisi XI. Selanjutnya, DPR meng-evaluasi BI sesuai laporan yang disampaikan BSBI.

Dar i obyek penelaahan yang m enj adi tugas BSBI, dikaitkan dengan akuntabil itas BI kepada DPR, dan kew aj i ban BI m enyam pai kan lapor an kepada DPR untuk kemudian dievaluasi oleh DPR, t er l ihat bahwa pembentukan BSBI diharapkan dapat mem-per kuat fungsi pengawasan DPR ter hadap kegiatan operasional dan investasi BI. Dalam kaitannya dengan tugas BI m enetapkan dan melaksanakan kebi jakan moneter, per bankan dan sistem pembayaran, eksis-tensi badan i ni t idak mengurangi independensi BI. Hal ini mengingat dalam melaksanakan tugasnya itu BSBI t i dak boleh m en cam pur i dan t i dak m en i lai kebijakan BI ( di bidang si stem pem bayaran, peng-atur an dan pengawasan bank, ser ta bi dang-bi dang yang mer upakan penetapan dan pelaksanaan kebi-jakan moneter ), ser ta t idak mengevaluasi kiner ja De-w an Guber nur (Santoso & Koentoadji, 2005).

Kedudukan BSBI ini sangat ber beda dengan ke-dudukan 2 (dua) badan yang ada pada tatanan kelem-bagaan yang digar iskan pada UU No. 13/ 1968. Per t a-ma, Komisar is Pemer intah sebagaimana yang per nah diatur dalam Pasal 22 s/ d 24 UU No. 13/ 1968 tentang Bank Sentral, karena Komisar is Pemer intah ber tang-gung j awab kepada Pr esiden dan tugasnya adalah mengawasi BI selaku per usahaan. Dalam kedudukan-nya yang demikian itu, Komisar is Pemer intah mem-punyai hubungan ker ja yang ber sifat langsung dengan BI, sedangkan dalam hal kedudukan BSBI t idak mem-punyai hubungan ker ja langsung dengan BI, melain-kan dengan DPR. Dalam konteks ini, dalam hal BSBI mempunyai keper luan untuk ber hubungan langsung dengan BI, maka tentunya badan ini ter lebih dahulu har us memeroleh penugasan dar i DPR.

Kedua, BSBI juga ber beda dar i Dewan Moneter sebagaimana per nah diatur dalam Pasal 8 sd 14 UU

No. 13 Tahun 1968 tentang Bank Sentral, mengingat Dewan Moneter yang beranggotakan menter i-men-ter i yang membidangi keuangan dan perekonomian ser ta Guber nur Bank Indonesia ber tugas membantu pemer intah dalam m erencanakan dan menetapkan kebi j ak an m on et er, sedan gk an keduduk an BSBI adalah sebagai pem ban tu DPR u n tuk m en elaah laporan/ prosedur yang ter kait dengan kegiatan/ ang-garan operasional BI, di luar kebijakan di bidang mo-neter, per bankan, dan sistem pembayaran (Santoso & Koentoadji, 2005).

Desain Penguatan Badan Supervisi

Fungsi pengawasan yang dilakukan BSBI ber -beda dengan fungsi pengawasan yang dilakukan BI ter hadap bank. BSBI hanya ber t indak sebagai super -visor yang melapor kan hasil pengawasannya kepada DPR, k hususnya Kom i si XI. Sem entar a BI, selai n m engaw asi j uga ber fungsi m engatur per bankan. Berdasar kan UU No. 3/ 2004, BSBI memil iki keter ba-tasan karena t idak melakukan penilaian atas langkah kebijakan moneter yang diambil BI. Dalam praktek-nya, sul it untuk memi sahkan antara kebi jakan (ki-ner ja) operasional BI dengan kebijakan moneter. Ke-duanya itu memang ter pisah tapi sal ing ter kait antara satu dengan lainnya, sehingga sehar usnya BSBI dapat menelaah juga kepada kebijakan monet er agar su-per visi yang dilakukan dapat opt imal. Misalnya, kebij akan m onet er BI yang hendak melakukan kebi -jakan ster il isasi ekses l ikuiditas melalui SBI (Sert ifikat Bank Indonesi a) past i akan ber pengar uh t er hadap neraca keuangan BI. Jadi, di sini sul it untuk menelaah secara utuh laporan keuangan/ anggaran operasional BI tanpa masuk ke kebijakan moneter.

kebijakan BI. Poin-poin ter ebut nant inya dapat dpert imbangkan sebagai bahan untuk melakukan opt i-mal isasi peran BSBI. Har apannya, penguatan peran BSBI ter sebut dapat meningkatkan kredibil itas BI itu sendi r i . Sebab, sur vei yang di lakukan oleh Bl inder (2000) dalam Stella (2005) menyebutkan bahwa pi-hak bank sentral maupun para ekonom sepakat bah-wa kredibil itas mer upakan hal yang sangat pent ing di capai oleh bank sentral lew at penguatan reputasi (apa yang dikatakan, itu yang diker jakan).

Akhir nya, mengacu kepada tugas pengawasan BSBI, pengawasan yang baik dapat dilakukan dengan mengombinasikan pengawasan off site (t idak lang-sung) dan on site (langlang-sung). Dengan begitu, di luar penguatan super visi kebijakan moneter, pengawas-an ypengawas-ang dilakukpengawas-an BSBI dapat difor mulasikpengawas-an sebagai ber ikut (War jiyo, 2004) . Per t ama, BSBI melakukan kontak secara teratur dengan BI dan memil iki pema-haman yang saksama ter hadap alur dan kerangka ke-bij akan BI. Kedua, kegiatan BSBI set i dak-t idaknya mencakup tahapan pengumpulan data, pengkaj ian, dan anal isis kebijakan BI. Ketiga, BSBI melakukan ke-giatan pem bukt ian t er hadap kebenaran i nfor m asi pengawasan melalui on site examination maupun jasa auditor (BPK). Keempat , BSBI memil iki r uang untuk melakukan konsol idasi dengan BI.

PENUTUP

Kebijakan dan istr umen moneter dalam bebe-rapa decade t er akhir i ni di rasakan m enjadi sangat pent ing untuk menjaga stabil itas ekonomi dan mem-per kuat mem-per kembangan sector keuangan. Int egr asi ekonomi dan sektor keuangan yang ber kembang ce-pat m akin menam bah bobot dar i nilai strategi s ke-bijakan moneter dalam konstelasi perekonomian na-sional. Di luar itu, kian beragamnya instr umen sektor keuangan membuat kual itas kebijakan moneter mes-t i mes-ter us mener us diper baiki agames-t mes-t idak menimbulkan instabil itas perekonomi an. Dalam kasus Indonesi a, beber apa kal i pengalaman ter per osok dalam kr isis ekonomi dan keuangan menjadi pelajaran yang ber -har ga untuk m engelola kebi jakan m onet er secar a lebih baik. Tentu saja, salah satu fokus dar i kebijakan

moneter ter sebut ter kait dengan per kembangan sek-tor per bankan sebagai kontr ibut or ter besar dalam member ikan akses modal ter hadap kegiatan ekonomi nasional. Di sini, sektor per bankan menjadi bagian yang t idak terpisahkan dar i efekt if t idaknya kebijakan moneter yang diproduksi oleh BI. Dalam rangka membantu pengawasan DPR ter hadap BI dan m em per -baiki mutu kebijakan BI sendir i, UU No. 3/ 2004 telah member i r uang untuk membentuk Badan Super visi Bank Indonesia (BSBI). Ji ka mel ihat tugas yang di-emban BSBI, maka peran dan keberadaan BSBI dalam pengawasan ter hadap BI memang dirasakan belum opt imal karena t idak mencakup pengawasan dalam kebi j akan m onet er. Padahal, dalam banyak aspek, kebijakan moneter mer upakan kunci kew enangan BI yang berdampak ter hadap perekonomian, juga ter ha-dap kiner ja keuangan. Oleh karena i tu, di har apkan ke depan super visi BSBI bisa di per luas ke l ingkup pengawasan moneter j uga. Walaupun begi tu, peran sebagai pengawas dan penelaah t idak berar t i BSBI ber kuasa mengutak-at ik kebijakan BI.

DAFTAR PUSTAKA

Bank Indonesia. 2009. Booklet Per bankan Indonesia 2009. Vol. 6, Maret 2009. Dir ektorat Per izinan dan Infor masi Per bankan Bank Indonesia. Jakar ta.

Ber nanke, B.S. et . al. 1999. Inflation Tar geting: Lessons fr om t he Inter national Exper ience. Pr incet on Univer sity Pr ess. New Jer sey (USA)

Goelt om, M. 2007. Essay in Macr oeconomics Pol icy: The Indonesian Exper ience. Gr amedia Pustaka Utama. Jakar ta.

Idroes, F.N. 2008. Manajemen Risiko Per bankan: Pemahaman Pendekat an 3 Pi lar Kesepakat an Basel I I Ter kai t Aplikasi Regulasi dan Pelaksanaannya di Indonesia. Rajawali Pr ess. Jakar ta.

Plender leit h, I. 2009. Re-evaluat ing Funct ions: What Should a Centr al Bank Do? Dalam John Mendzela dan Nick Car ver (eds.). Central Bank Management. Centr al Bank Publications. UK.

Pohan, A. 2008. Potr et Kebijakan Moneter Indonesia. PT Raja Gr afindo Per sada. Jakar ta

Santoso, A. & Koent oadji, H. 2005. Badan Super visi Bank Indonesia: Badan Bar u yang Membantu Komisi XI DPR-RI dalam Melaksanakan Fungsi Pengawasan di Bi dang Ter tentu ter hadap Bank I ndonesia. Bulet in Hukum Per bankan dan Kebanksentr alan. Vol. 3, No. 2, Agustus. ww w.bi.go.id (diakses pada 17 November 2009)

Satr ia, D. 2009. Ekonomi Uang dan Bank: Cat at an Teor itis dan Praktis. Univer sitas Br aw ijaya Press. Malang. St ella, P. 2005. Central Bank Financial Strength, Transparency,

and Policy Cr edibilit y. IMF Staff Paper s. Vol.52, No.2.

Suseno & Abdullah, P. 2004. Kebijakan Per bankan. Dalam Per r y War jiyo (ed.). Bank Indonesia, Bank Sentr al Republik Indonesia: Sebuah Pengant ar. Jakar ta. Pusat Pendidikan dan Studi Kebanksentralan BI.

Tempo Int er akt if. 2003. Pembahasan Amendemen UU BI Alot. Edisi 17 Desember 2003. ww w.tempo.co.id (diakses pada 19 November 2009).

Undang-Undang No. 3 Tahun 2004 tentang Per ubahan atas Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia.

Van Horen, N. 2007. Foreign Banking in Developing Countr ies: Or igin Matter. Emer ging Market Review, Vol.8, pp.81-105.

War jiyo, P. & Sol ikin. 2004. Kebijakan Monet er. Dalam Per r y War j iyo. Bank I ndonesi a Bank Sentr al Republ i k I ndonesi a : Sebuah Pengant ar. Jak ar ta. Pusat Pendidikan dan Studi Kebanksentralan BI.

Zakar ia, S. 2006. (Cetakan Kedua). Kebijakan Monet er dan Per kembangan Ekonomi Indonesia. Dalam Ahmad Er ani Yust i k a. ( ed.) . Per ekonom i an I ndonesi a : Deskr i psi , Pr eskr i psi , dan Kebi jakan. Bayumedia. Malang