Analisa Laporan Keuangan

OLEH : Kelompok kelas B12.7.2

1. Muhammad Toni D.

B12.2012.02048

2. Eka Prasetya H.

B12.2012.02054

3. Nurul Habibah N.D.S

B12.2012.02073

4. Erma Sarah Y.

B12.2012.02156

Setelah mengetahui jenis laporan keuangan yang ada

dalam suatu perusahaan, selanjutnya adalah

menggunakan laporan keuangan tersebut menjadi suatu

informasi yang dapat berguna dalam pengambilan

keputusan. Untuk dapat memberikan informasi yang

lebih andal, ada alat analisis dengan menggunakan

analisis

Analisis

common size

Common

dan analisis rasio.

Size

Analisis

Common

Size

Adalah analisis yang

dilakukan dengan

menggunakan persentase

dari suatu akun terhadap

total akun

Adalah analisis yang

dilakukan dengan

menggunakan persentase

dari suatu akun terhadap

total akun

Analisis

common size

secara vertikal

Untuk laporan posisi keuangan

secara vertikal dilakukan

dengan membagi

masing-masing akun terhadap total

aset, sedangkan untuk laporan

laba rugi dilakukan dengan

membagi masing-masing akun

terhadap total pendapatan/

penjualan.

Analisis

common size

secara vertikal

Untuk laporan posisi keuangan

secara vertikal dilakukan

dengan membagi

masing-masing akun terhadap total

aset, sedangkan untuk laporan

laba rugi dilakukan dengan

membagi masing-masing akun

terhadap total pendapatan/

penjualan.

Analisis

common size

secara horizontal

Yang menjadi patokan adalah

tahun dasar yang biasanya

menggunakan data sebelumnya,

kemudian dilihat pertumbuhan

pada masing-masing akun untuk

tahun terakhir. Fokus utamanya

adalah melihat pertumbuhan

dari masing-masing akun.

Analisis

common size

secara horizontal

Yang menjadi patokan adalah

tahun dasar yang biasanya

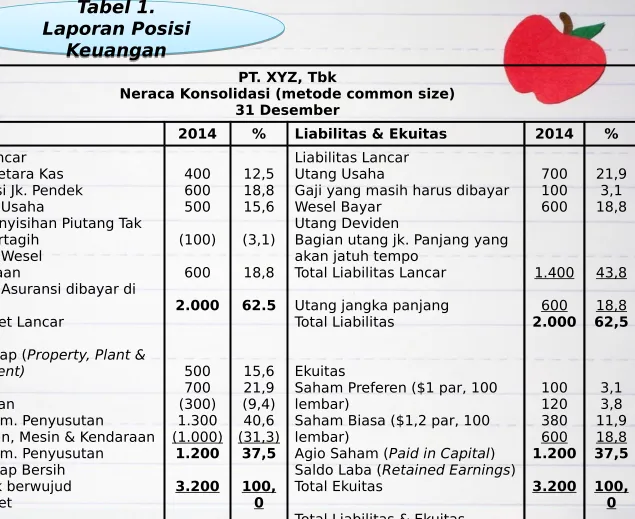

PT. XYZ, Tbk

Neraca Konsolidasi (metode common size) 31 Desember

Aset 2014 % Liabilitas & Ekuitas 2014 %

Aset Lancar

Kas & Setara Kas Investasi Jk. Pendek Piutang Usaha

(-) Penyisihan Piutang Tak tertagih

Piutang Wesel Persediaan

Sewa & Asuransi dibayar di Muka

Total Aset Lancar

Aset Tetap (Property, Plant & Equipment)

Tanah Bangunan

(-) Akm. Penyusutan

Peralatan, Mesin & Kendaraan (-) Akm. Penyusutan

Aset Tetap Bersih Aset Tak berwujud Total Aset

400

Liabilitas Lancar Utang Usaha

Gaji yang masih harus dibayar Wesel Bayar

Utang Deviden

Bagian utang jk. Panjang yang akan jatuh tempo

Total Liabilitas Lancar

Utang jangka panjang Total Liabilitas

Ekuitas

Saham Preferen ($1 par, 100 lembar)

Saham Biasa ($1,2 par, 100 lembar)

Agio Saham (Paid in Capital) Saldo Laba (Retained Earnings) Total Ekuitas

Total Liabilitas & Ekuitas

700

Tabel 1.

Laporan Posisi

Keuangan

Tabel 1.

Kebijakan Manajemen

Modal Kerja

Kebijakan Manajemen

Modal Kerja

Laporan keuangan pada Tabel 1 tersebut menunjukan

adanya kebijakan manajemen modal kerja (

working

capital management

) yang konservatif.

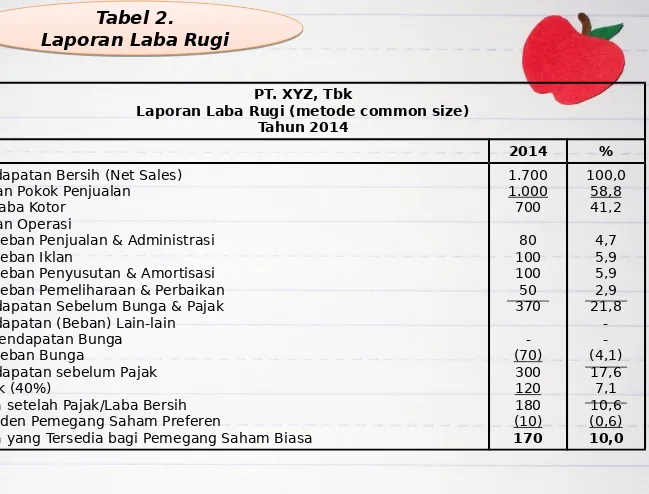

Tabel 2.

Laporan Laba Rugi

Tabel 2.

Laporan Laba Rugi

PT. XYZ, Tbk

Laporan Laba Rugi (metode common size) Tahun 2014

2014 %

Pendapatan Bersih (Net Sales) Beban Pokok Penjualan

Laba Kotor Beban Operasi

Beban Penjualan & Administrasi Beban Iklan

Beban Penyusutan & Amortisasi Beban Pemeliharaan & Perbaikan Pendapatan Sebelum Bunga & Pajak Pendapatan (Beban) Lain-lain

Pendapatan Bunga Beban Bunga

Pendapatan sebelum Pajak Pajak (40%)

Laba setelah Pajak/Laba Bersih

Deviden Pemegang Saham Preferen

Laba yang Tersedia bagi Pemegang Saham Biasa

1.700 1.000 700

80 100 100 50 370

-(70)

300 120 180 (10)

170

100,0 58,8 41,2

4,7 5,9 5,9 2,9 21,8

-(4,1) 17,6 7,1 10,6 (0,6)

Analisis Rasio

Analisis Rasio

Menurut Munawir

(2004:37) Analisis rasio

adalah suatu metode

analisa untuk

mengetahui hubungan

pos-pos tertentu dalam

neraca atau laporan laba

rugi secara individu atau

kombinasi dari kedua

laporan tersebut.

Menurut Munawir

(2004:37) Analisis rasio

adalah suatu metode

analisa untuk

mengetahui hubungan

pos-pos tertentu dalam

neraca atau laporan laba

rugi secara individu atau

kombinasi dari kedua

laporan tersebut.

Definisi

Definisi

Tujuan dari analisis rasio

adalah untuk membantu

manager finansial

memahami apa yang

perlu dilakukan oleh

perusahaan,

berdasarkan informasi

yang tersedia dan

sifatnya terbatas.

Tujuan dari analisis rasio

adalah untuk membantu

manager finansial

memahami apa yang

perlu dilakukan oleh

perusahaan,

berdasarkan informasi

yang tersedia dan

sifatnya terbatas.

Tujuan

Tujuan

Analisis ini bermanfaat

karena membandingkan

suatu angka secara

relatif sehingga dapat

menghindari kesalahan

penafsiran pada angka

mutlak yang ada di

dalam laporan keuangan

Analisis ini bermanfaat

karena membandingkan

suatu angka secara

relatif sehingga dapat

menghindari kesalahan

penafsiran pada angka

mutlak yang ada di

dalam laporan keuangan

Manfaat

Manfaat

Berguna bagi para

analisis intern untuk

membantu manajemen

membuat evaluasi

mengenai hasil-hasil

operasinya,

memperbaiki

kesalahan-kesalahan dan

menghindari keadaan

yang dapat

menyebabkan

kesulitankeuangan.

Berguna bagi para

analisis intern untuk

membantu manajemen

membuat evaluasi

mengenai hasil-hasil

operasinya,

memperbaiki

kesalahan-kesalahan dan

menghindari keadaan

yang dapat

menyebabkan

kesulitankeuangan.

Kegunaa

n

1.

1. Rasio Likuiditas (

Liquidity

Ratio) adalah rasio yang

menunjukan kemampuan

perusahaan dalam

memenuhi liabilitas jangka

pendeknya

2. Rasio Pengelolaan Aset

(

Asset Management Ratio

)

adalah rasio yang

menggambarkan

efektivitas perusahaan

dalam mengelola aset,

dalam hal ini mengubah

aset nonkas menjadi aset

kas

3. Rasio Pengelolaan Utang

(

Debt Management Ratio

)

adalah rasio yang

menggambarkan

kemampuan perusahaan

dalam mengelola dan

melunasi kewajibannya

4. Rasio Profitabilitas

(

Profitability Ratio

) adalah

rasio yang

menggambarkan

kemampuan perusahaan

untuk menghasilkan

keuntungan

5. Rasio Nilai Pasar (

Market Value Ratio

)

Rasio Likuiditas (

Liquidity

Ratio

)

Rasio Likuiditas (

Liquidity

Ratio

)

Rasio

Metode Perhitungan

Keterangan Interpretasi

Current Ratio (CR)

Quick Ratio (QR) atau Acid Test Ratio

Rasio Lancar atau CR adalah rasio yang bisa digunakan

untuk

mengukur kemampuan perusahaan memenuhi liabilitas

jangka pendek yang akan

jatuh tempo dalam waktu satu tahun.

Mencerminkan kemampuan perusahaan memenuhi liabilitas lancar.

Kemampuan untuk

membayar utang yang segera harus dipenuhi

dengan aset lancar. Setiap utang lancar Rp.1,00

dijamin oleh aset lancar Rp. 1,4.

Kemampuan untuk

membayar utang yang segera harus dipenuhi

dengan aset lancar yang lebih likuid. Setiap utang lancar Rp. 1,00 dijamin oleh quick assets Rp. 1,00 atau 1 kali.

Rasio

Metode Perhitungan

Keterangan Interpretasi

Cash Ratio

Working Capital to Total Assets Ratio

Pendekatan lain untuk mengukur kemampuan perusahaan memenuhi liabilitas

jangka pendek dengan

melihat pada rasio kas dan setara kas dalam hal

marketable securities yang dimiliki

perusahaan.

Dipergunakan untuk

mengukur likuiditas dari total asset dan posisi modal kerja (neto).

Kemampuan untuk

membayar utang yang segera harus dipenuhi

dengan kas yang tersedia dalam

perusahaan yang dapat segera

diuangkan. Setiap utang lancar Rp. 1,00 dijamin oleh kas dan

investasi

jangka pendek Rp. 0,71.

Rasio Pengelolaan Aset (

Asset

Management Ratio

)

Rasio Pengelolaan Aset (

Asset

Management Ratio

)

Rasio

Metode Perhitungan

Keterangan Interpretasi

ReceivablesTurnover Ratio (RTR)

Rasio

perputaran piutang

menunjukan perputaran piutang dalam satu periode. Rata-rata piutang dihidung dengan cara menjumlahkan data piutang akhir tahun dengan

piutang awal tahun

kemudian dibagi dua.

Kemampuan dana yang tertanam

dalam piutang berputar dalam satu periode tertentu. Dalam satu tahun rata-rata dana yang

tertanam

dalam piutang berputar 3,78 kali.

Berdasarkan Tabel 1

dan 2

Berdasarkan Tabel 1

dan 2

CATATAN :

Makin tinggi RTR, mengindikasikan bahwa investasi yang ditanamkan dalam bentuk piutang adalah rendah, sebaliknya bila RTR rendah menunjukan bahwa perusahaan terlalu banyak atau terlalu longgar dalam pemberian piutang kepada pelanggan.

Penurunan rasio ini bisa disebabkan oleh beberapa hal yaitu : 1. Turunnya penjualan dan naiknya piutang

2. Turunnya piutang dan diikuti dengan turunnya penjualan dalam jumlah yang lebih besar

3. Naiknya penjualan diikuti dengan naiknya piutang dalam jumlah yang lebih besar

4. Turunnya penjualan dengan piutang yang tetap

Rasio

Metode Perhitungan

Keterangan Interpretasi

AverageCollection Period (ACP) atau Days of Sales

Outstanding (DSO)

Periode

pengumpulan piutang

mengindikasik an rata-rata lamanya piutang perusahaan yang diberikan kepada

konsumennya. Makin panjang DSO,

mengindikasik an rendahnya kemampuan perusahaan dalam

mengumpulkan piutang atau kebijakan kredit

perusahaan reltif longgar. Dengan makin besarnya DSO, maka makin besar pula risiko

kemungkinan tidak

tertagihnya piutang.

Periode rata-rata yang diperlukan untuk

mengumpulkan piutang.

Piutang

Rasio

Metode Perhitungan

Keterangan Interpretasi

InventoryTurnover Ratio (ITR)

Days of Inventory (DOI)

Rasio

perputaran persediaan mengindikasik an efisiensi perusahaan dalam

memproses dan mengelola persediaanya. Makin tinggi perputaran persediaan akan

menunjukkan makin efisien penggunaan persediaan dalam rangka mendukung penjualan perusahaan.

Umur

persediaan menunjukkan berapa lama persediaan tersebut tersimpan dalam

perusahaan.

Kemampuan dana yang tertanam dalam inventory

berputar dalam suatu periode tertentu, atau likuiditas dari inventory dan tendensi untuk adanya

overstock. Dana yang tertanam dalam inventory berputar rata-rata 1,33 kali dalam setahun.

Periode menahan persediaan rata-rata atau periode rata-rata

persediaan barang berada di gudang

Rasio

Metode Perhitungan

Keterangan

Interpretasi

PayableTurnover (PT)

Average Payment Period (APP)

Total Asset Turnover (TATO)

Mengukur penggunaan utang oleh perusahaan.

Menunjukan rata-rata

lamanya waktu yang dibutuhkan untuk

pembayaran utang dagang. Makin lama pembayaran utang adalah baik, namun dengan catatan utang tersebut harus tetap dibayar dengan tidak merusak reputasi kredit perusahaan.

Menunjukan efektivitas perusahaan dalam

menggunakan asetnya untuk menghasilkan pendapatan.

Ukuran

kemampuan penjualan perusahaan untuk melunasi hutang usaha.

Periode rata-rata yang diperlukan untuk membayar utang.

Dana yang

tertanam dalam keseluruhan aset rata-rata dalam satu tahun

berputar 0,53 kali atau setiap rupiah aset

selama setahun dapat

Rasio Pengelolaan Utang (

Debt

Management Ratio

)

Rasio Pengelolaan Utang (

Debt

Management Ratio

)

Berdasarkan Tabel 1

Berdasarkan Tabel 1

Rasio

Metode

Perhitungan

Keterangan

Interpretasi

Debt Ratio (DR)

Debt to

Equity Ratio (DER)

Long – Term Debt to

Equity (LTDE)

Menunjukan seberapa besar total aset yang dimiliki

perusahaan yang didanai oleh

seluruh

krediturnya.

Menunjukan perbandingan antara utang dan ekuitas

perusahaan.

Apabila debt to equity ratio

membandingkan antara seluruh utang terhadap ekuitas, maka LTDE menunjukan perbandingan antara utang jk. panjang terhadap ekuitas.

Makin tinggi DR akan menunjukan makin berisiko perusahaan karena makin besar utang yang

digunakan untuk pembelian asetnya.

Bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan untuk

keseluruhan utang. Rp. 1,67 dari setiap rupiah modal sendiri menjadi jaminan utang.

Bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan untuk utang jangka panjang. Rp. 0,50 dari setiap

rupiah modal sendiri digunakan untuk menjamin utang jangka panjang. Rasio ini dibagi menjadi dua kelompok, yaitu rasio utang (leverage ratio) yang

Berikut adalah Solvency ratio:

Rasio

Metode

Perhitungan

Keterangan

Interpretasi

Times

Interest-Earned Ratio (TIER) atau Interest Coverage Ratio

Debt Service Coverage Ratio (DSCR)

Solvency Ratio (SR)

Menggambarkan kemampuan hasil operasional

perusahaan untuk menutupi kewajiban bunga.

Menggambarkan jumlah kas yang tersedia untuk memenuhi

kewajiban bunga dan pokok utang termasuk di

dalamnya alokasi

singking fund. Kemampuan perusahaan

untuk memenuhi kewajibannya.

Besarnya jaminan keuntungan untuk

membayar bunga utang jk panjang. Setiap

rupiah bunga utang dijamin oleh

keuntungan Rp.5,29.

DSCR mencerminkan rasio yang digunakan oleh petugas pemberi pinjaman dari bank dalam menentukan kemampuan seseorang untuk membayar

utangnya.

Solvency ratio untuk setiap industri berbeda-beda, sebagai patokan (rule of thumb) maka SR yang disarankan adalah > 20% untuk dapat

dikatakan sehat.

DEBT / EBITDA

Earnings Before Interest, Taxes, Depreciation and Amortization

(EBITDA) mencerminkan tingkat hasil operasional riil perusahaan. DEBT / EBITDA sendiri mengukur perbandingan antara besarnya utang terhadap kemampuan perusahaan menghasilkan laba operasi. Makin tinggi DEBT/EBITDA maka makin beresiko

perusahaan, di mana kemampuan hasil operasional perusahaan tidak mampu mengcover utangnya

Berdasarkan Tabel 1

dan 2

Rasio

Metode

Perhitungan

Keterangan

Interpretasi

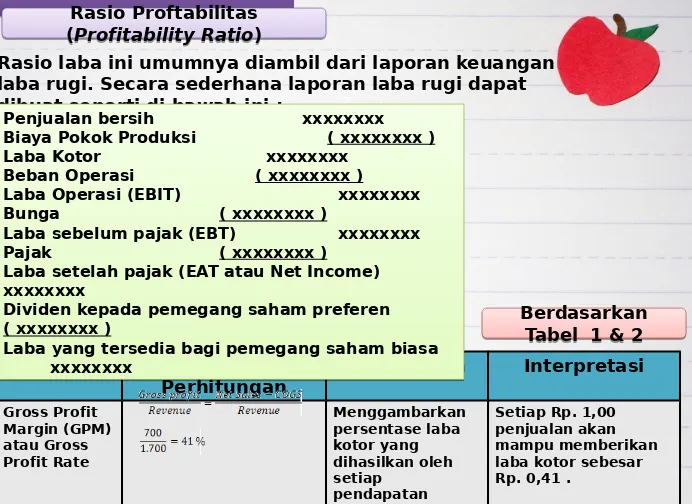

Gross Profit Margin (GPM) atau Gross Profit Rate

Menggambarkan persentase laba kotor yang

dihasilkan oleh setiap

pendapatan perusahaan.

Setiap Rp. 1,00 penjualan akan

mampu memberikan laba kotor sebesar Rp. 0,41 .

Rasio Proftabilitas

(

Profitability Ratio

)

Rasio Proftabilitas

(

Profitability Ratio

)

Rasio laba ini umumnya diambil dari laporan keuangan

laba rugi. Secara sederhana laporan laba rugi dapat

dibuat seperti di bawah ini :

Penjualan bersih

xxxxxxxx

Biaya Pokok Produksi

( xxxxxxxx )

Laba Kotor

xxxxxxxx

Beban Operasi

( xxxxxxxx )

Laba Operasi (EBIT)

xxxxxxxx

Bunga

( xxxxxxxx )

Laba sebelum pajak (EBT)

xxxxxxxx

Pajak

( xxxxxxxx )

Laba setelah pajak (EAT atau Net Income)

xxxxxxxx

Dividen kepada pemegang saham preferen

( xxxxxxxx )

Laba yang tersedia bagi pemegang saham biasa

xxxxxxxx

Penjualan bersih

xxxxxxxx

Biaya Pokok Produksi

( xxxxxxxx )

Laba Kotor

xxxxxxxx

Beban Operasi

( xxxxxxxx )

Laba Operasi (EBIT)

xxxxxxxx

Bunga

( xxxxxxxx )

Laba sebelum pajak (EBT)

xxxxxxxx

Pajak

( xxxxxxxx )

Laba setelah pajak (EAT atau Net Income)

xxxxxxxx

Dividen kepada pemegang saham preferen

( xxxxxxxx )

Laba yang tersedia bagi pemegang saham biasa

xxxxxxxx

Berdasarkan

Tabel 1 & 2

Berdasarkan

Rasio

Metode

Perhitungan

Keterangan

Interpretasi

Operating Margin (OM), Operating Income Margin, Operating profit margin or Return on sales (ROS)

Profit Margin, Net Margin or Net Profit Margin (NPM)

Return on Equity (ROE)

Mencerminkan kemampuan manajemen mengubah aktivitasnya menjadi laba.

Operating income sering pula

disebut sebagai laba sebelum bunga dan pajak (EBIT) dengan catatan bahwa di perusahaan

tersebut tidak terdapat

pendapatan non-operasional.

Mencerminkan kemampuan

perusahaan dalam menghasilkan

laba neto dari setiap

penjualannya.

Mencerminkan seberapa besar return yang dihasilkan bagi pemegang saham atas setiap rupiah yang

ditanamkannya.

Setiap Rp. 1,00 penjualan akan

mampu memberikan laba operasi sebesar Rp. 0,22 .

Setiap Rp. 1,00 penjualan akan

mampu memberikan laba neto sebesar Rp. 0,11.

Setiap Rp. 1,00 ekuitas yang ditanamkan oleh pemegang saham akan mampu

Rasio

Metode

Perhitungan

Keterangan

Interpretasi

Return on Assets (ROA)

Mencerminkan seberapa besar return yang dihasilkan atas setiap rupiah uang yang

ditanamkan dalam bentuk aset.

Setiap Rp. 1,00 aset akan mampu

memberikan laba neto sebesar Rp. 0,056.

Rasio Nilai Pasar (

Market

Value Ratio

)

Rasio Nilai Pasar (

Market

Value Ratio

)

Rasio

Metode

Perhitungan

Keterangan

Interpretasi

Earning perShare (EPS)

Devidend Payout Ratio (DPR)

Pendapatan per lembar saham yang dapat dilihat di

laporan laba rugi.

Menggambarkan besarnya proporsi deviden yang

dibagikan terhadap pendapatan bersih perusahaan.

EPS mencerminkan

pendapatan tiap lembar saham yang akan

diperoleh pemegang saham, bila semua pendapatan tersebut dibagikan dalam bentuk deviden.

Bila semua EPS

dibagikan seluruhnya dalam bentuk deviden, maka EPS = DPR

(deviden / share).

Namun bila dari Rp. 170

net income tersebut hanya Rp. 50 yang

dibagikan dalam bentuk deviden, sedangkan Rp. 120 ditahan untuk

Rasio

Metode

Perhitungan

Keterangan

Interpretasi

Price toEarnings Ratio(PER)

Dividend Yield (DY)

Bila diketahui harga pasar

perusahaan PT. XYZ adalah Rp. 50 /

lembar, maka PER perusahaan = 50 / 1,7 = 29,4 kali. Hal ini bermakna bila perusahaan

membagikan seluruh EPS

tahunannya dalam bentuk deviden, maka dibutuhkan waktu 29,4 tahun dari EPS untuk dapat mengcover harga saham saat ini

Dengan

menggunakan contoh PT. XYZ

dimana harga pasar saham saat ini

diketahui Rp. 50/ lembar, dan

besarnya deviden yang dibagikan tahun ini dikatakan Rp. 50, maka DY dari saham PT. CYZ adalah 100%.

Menggambarkan

perbandingan antara harga pasar dengan pendapatan per lembar saham.

Menunjukan

perbaningan antara deviden yang

diterima investor

terhadap harga pasar saham saat ini

Analis sering kali

membandingkan antara PER market dengan rata-rata PER masa lalu untuk membuat

penilaian apakah nilai pasar aset tersebut under atau overvalue. Sehingga PER market yang lebih tinggi

daripada PER rata-rata masa lalu sering kali dikatakan overvalue

Rasio

Metode

Perhitungan

Keterangan

Interpretasi

Price tobook value ratio (P/B or PBV)

Price / sales ratio

Price Earnings Ratio to Growth (PEG Ratio)

Bila diketahui harga pasar saham PT. XYZ adalah Rp. 50 / lembar dan nilai buku ekuitas sebesar Rp. 12/lembar, maka PBV = 50/12 = 4,2 kali.

Kriteria untuk melihat harga saham :

•PEG < 1, harga saham undervalue

•PEG = 1, harga saham wajar (fair value)

•PEG > 1, harga saham overvalue

Menggambarkan perbandingan

antara harga pasar saham dan nilai buku ekuitas

sebagaimana yang ada di laporan posisi keuangan.

Membandingkan nilai kapitalisasi pasar perusahaan terhadap penjualan.

Rasio harga per pendapatan (PER) dibanding terhadap pertumbuhan

perusahaan. Tingkat

pertumbuhan yang diharapkan dapat mempergunakan pendekatan

pertumbuhan dari penjualan ataupun pertumbuhan dari EPS.

Artinya pasar

menghargai saham PT. XYZ sebesar 4,2 kali lebih tinggi daripada nilai

ekuitas perusahaan.

Rasio ini bertujuan untuk melihat

hubungan antara tingkat penjualan dan harga saham perusahaan.

Analis biasanya akan membandingkan

antara PER dengan tingkat pertumbuhan yang diharapkan

untuk

mengidentifikasi apakah saham

perusahaan tersebut mengalami under atau overvalue. Secara sederhana bila PER < dari

tingkat pertumbuhan yang diharapkan

maka saham tersebut dapat dikatakan