Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 1

G

GA

AM

MB

BA

AR

R

AN

A

N

P

PE

EN

NG

GE

EL

LO

OL

LA

AA

AN

N

K

KE

EU

UA

AN

NG

G

AN

A

N

D

DA

AE

ER

R

AH

A

H

3.1 Kinerja Keuangan Masa Lalu

Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) pada dasarnya bertujuan untuk menyelaraskan kebijakan ekonomi makro dan sumber daya yang tersedia, mengalokasikan sumber daya secara tepat sesuai kebijakan pemerintah dan mempersiapkan kondisi bagi pelaksanaan pengelolaan anggaran secara baik. Aspek penting dalam penyusunan anggaran adalah penyelarasan antara kebijakan, perencanaan dengan penganggaran antara pemerintah dengan pemerintah daerah.

Sesuai dengan peraturan perundang-undangan bahwa pendanaan penyelenggaraan pemerintahan daerah telah diatur sesuai kewenangan yang diserahkan. Hal tersebut dimaksudkan untuk mencegah tumpang tindih ataupun ketidaktersedianya pendanaan pada suatu urusan pemerintahan.

3.1.1 Kinerja Pelaksanaan APBD

Kinerja pelaksanaan APBD Kabupaten Kepulauan Meranti dapat dilihat dari aspek tingkat realisasi APBD, perkembangan pendapatan dan belanja tidak langsung, proporsi sumber pendapatan, pencapaian kinerja pendapatan, dan gambaran realisasi belanja daerah, permasalahan yang muncul serta potensi tantangan ke depan. Secara umum komponen APBD terdiri dari:

Komponen Pendapatan, yaitu:

1.

Pendapatan Asli Daerah yang berasal dari Hasil Pajak Daerah, Hasil Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan, BPHTB (mulai tahun 2010) dan Lain-lain Pendapatan Asli Daerah Yang Sah;2.

Dana Perimbangan yang berasal dari Bagi Hasil Pajak/Bagi Hasil Bukan Pajak,Dana Alokasi Umum, dan Dana Alokasi Khusus; dan

3.

Lain-lain Pendapatan Daerah Yang Sah yang berasal dari Pendapatan Hibah,Dana Darurat, Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya, Dana Penyesuaian dan Otonomi Khusus, dan Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya.

Komponen Belanja, yaitu:

1.

Belanja Tidak Langsung yang didalamnya terdiri atas Belanja Pegawai, BelanjaBunga, Belanja Subsidi, Belanja Hibah, Belanja Bantuan Sosial, Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota dan Pemerintah Desa Lainnya, dan Belanja Tidak Terduga; dan

2.

Belanja Langsung yang didalamnya terdiri atas Belanja Pegawai, Belanja BarangRencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 2

Pinjaman, dan Penerimaan Piutang Daerah;

2.

Pengeluaran Pembiayaan Daerah yang didalamnya terdiri atas PembentukanDana Cadangan, Penyertaan Modal (Investasi) Pemerintah Daerah, dan Pembayaran Pokok Utang; dan

3.

Sisa Lebih Pembiayaan Anggaran Tahun BerjalanGambaran secara umum kinerja pelaksanaan APBD Kabupaten Kepulauan Meranti tersebut adalah sebagai berikut:

a. Pendapatan Daerah

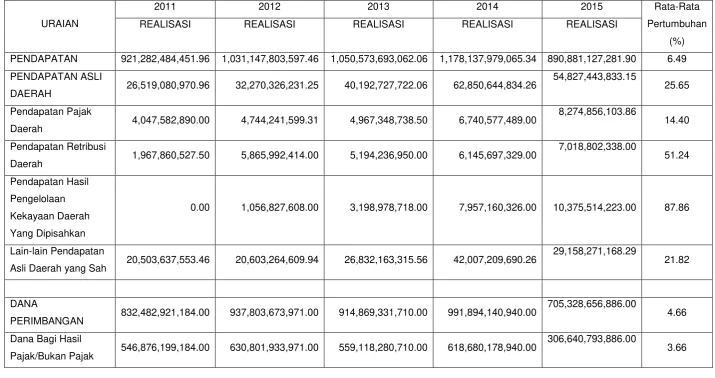

Gambaran umum tentang Pendapatan Daerah Kabupaten Kepulauan Meranti yang disajikan secara series menginformasikan mengenai rata-rata pertumbuhan realisasi Pendapatan Daerah Kabupaten Kepulauan Meranti Tahun Anggaran 2011-2015 tertuang pada Tabel 3.1. Realisasi Pendapatan Kabupaten Kepulauan Meranti mengalami rata-rata pertumbuhan 6,49% selama periode tahun 2011-2015. Pertumbuhan pendapatan terjadi untuk semua komponen pendapatan.

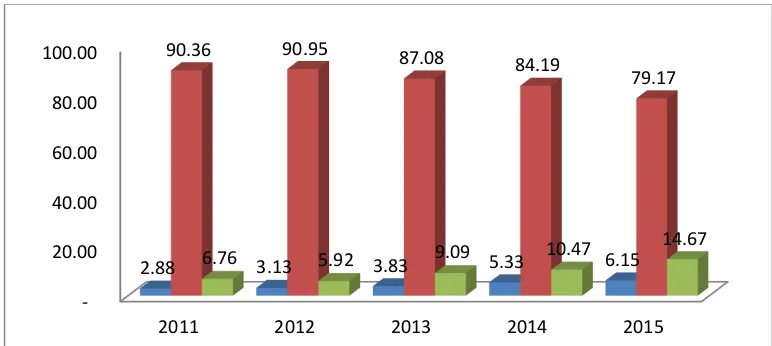

Untuk proporsi komponen pendapatan terhadap total pendapatan APBD Kabupaten Kepulauan Meranti tahun 2011-2015 masih didominasi komponen Dana Perimbangan yang tertuang di Gambar 3.1. Di dalam periode tahun 2011-2015, komponen Dana Perimbangan terus mengalami penurunan dari 90,36% di tahun 2011 menjadi 79,17% di tahun 2015. Di sisi lain, komponen Pendapatan Asli Daerah dan Lain-lain Pendapatan yang Sah mengalami kenaikan selama periode tahun 2011-2015.

Gambar 3.1

Proporsi Komponen Pendapatan Terhadap Total Pendapatan Daerah

Kabupaten Kepulauan Meranti Tahun Anggaran 2011-2015 (%)

20.00 40.00 60.00 80.00 100.00

2011 2012 2013 2014 2015

2.88 3.13 3.83 5.33 6.15

90.36 90.95 87.08

84.19

79.17

6.76 5.92 9.09 10.47

14.67

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 3 Tabel 3.1

Rata-Rata Pertumbuhan Realisasi Pendapatan Daerah Kabupaten Kepulauan Meranti

Tahun 2011-2015

URAIAN

2011 2012 2013 2014 2015 Rata-Rata

Pertumbuhan

(%)

REALISASI REALISASI REALISASI REALISASI REALISASI

PENDAPATAN 921,282,484,451.96 1,031,147,803,597.46 1,050,573,693,062.06 1,178,137,979,065.34 890,881,127,281.90 6.49

PENDAPATAN ASLI

DAERAH 26,519,080,970.96 32,270,326,231.25 40,192,727,722.06 62,850,644,834.26

54,827,443,833.15

25.65

Pendapatan Pajak

Daerah 4,047,582,890.00 4,744,241,599.31 4,967,348,738.50 6,740,577,489.00

8,274,856,103.86

14.40

Pendapatan Retribusi

Daerah 1,967,860,527.50 5,865,992,414.00 5,194,236,950.00 6,145,697,329.00

7,018,802,338.00

51.24

Pendapatan Hasil

Pengelolaan

Kekayaan Daerah

Yang Dipisahkan

0.00 1,056,827,608.00 3,198,978,718.00 7,957,160,326.00 10,375,514,223.00 87.86

Lain-lain Pendapatan

Asli Daerah yang Sah 20,503,637,553.46 20,603,264,609.94 26,832,163,315.56 42,007,209,690.26

29,158,271,168.29

21.82

DANA

PERIMBANGAN 832,482,921,184.00 937,803,673,971.00 914,869,331,710.00 991,894,140,940.00

705,328,656,886.00

4.66

Dana Bagi Hasil

Pajak/Bukan Pajak 546,876,199,184.00 630,801,933,971.00 559,118,280,710.00 618,680,178,940.00

306,640,793,886.00

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 4

LAIN-LAIN

PENDAPATAN YANG

SAH

62,280,482,297.00 61,073,803,395.21 95,511,633,630.00 123,393,193,291.08 130,725,026,562.75 20.91

Pendapatan Hibah 0.00 0.00 0.00 0.00 0.00

Pendapatan Darurat 0.00 0.00 0.00 0.00 0.00

Dana Bagi Hasil Pajak

Dari Provinsi dan

Daerah Lain

22,487,017,477.00 27,561,946,852.00 30,799,821,980.00 81,757,171,867.08 57,166,458,562.75 49.94

Dana Penyesuaian

Otonomi Khusus 39,124,464,820.00 24,391,067,000.00 27,467,950,000.00 40,043,489,000.00

71,482,568,000.00

5.18

Bantuan Keuangan

dari Provinisi atau

Daerah Lain

0.00 0.00 37,079,600,000.00 1,583,400,000.00 2,076,000,000.00 -23.93

Lain-lain Penerimaan

Yang Sah 669,000,000.00 9,120,789,543.21 164,261,650.00 9,132,424.00

0.00

267.68

Dana Jamkesmas 0.00 0.00 0.00 0.00 0.00

Dana Askes 0.00 0.00 0.00 0.00 0.00

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 5 b. Belanja Daerah

Realisasi Belanja Daerah secara umum akan disajikan secara series untuk menginformasikan mengenai rata-rata pertumbuhan/penurunan realisasi Belanja Daerah Kabupaten Kepulauan Meranti yang tertuang pada Error! Reference

source not found.sebagai berikut:

Tabel 3.2

Realisasi Belanja Daerah Kabupaten Kepulauan Meranti

Tahun 2011-2015 Realisasi Realisasi Realisasi Realisasi Realisasi

BELANJA 792,074,628,

Belanja Hibah 14,830,139,0

00.00

79,571,383,489 46.82

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 6

(%)

Jasa

Belanja Modal

231,439,187,

512.00

216,523,488,

035.00

202,175,457,2

85.00

289,134,001,9

39.00

196,504,907,98

9

7.49

Sumber: Laporan Realisasi APBD Kabupaten Kepulauan Meranti TA 2011 – 2015, diolah

Realisasi Belanja Kabupaten Kepulauan Meranti mengalami rata-rata pertumbuhan 12,31% selama periode tahun 2011-2015. Pertumbuhan belanja terjadi untuk hampir semua komponen belanja. Untuk Komponen Belanja Bantuan Sosial selama periode tahun 2011-2015 mengalami rata-rata penurunan 14,05%.

Untuk proporsi komponen belanja terhadap total belanja APBD Kabupaten Kepulauan Meranti tahun 2011-2015 didominasi oleh Belanja Langsung yang tertuang di Gambar 3.2. Proporsi Belanja Langsung di atas 60% dan Belanja Tidak Langsung di bawah 40%. Proporsi Belanja Langsung Kabupaten Kepulauan Meranti yang di atas 60% lebih baik dari proporsi Belanja Langsung rata-rata nasional yang berada di sekitar 55%. Namun pada Tahun 2015 terjadi penurunan Belanja Langsung menjadi 52,59%. Penurunan proporsi Belanja Langsung ini sangat berpengaruh dalam melaksanakan program pembangunan untuk membangun Kabupaten Meranti.

Gambar 3.2

Proporsi Komponen Belanja Terhadap Total Belanja Daerah

Kabupaten Kepulauan Meranti Tahun 2011-2015 (%)

2011 2012 2013 2014 2015

37.66 39.35 39.96 37.42

47.41

62.34 60.65 60.04 62.58

52.59

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 7 c. Pembiayaan Daerah

Realisasi Pembiayaan Daerah akan disajikan secara series untuk menginformasikan mengenai rata-rata pertumbuhan/penurunan realisasi Penerimaan dan Pengeluaran Daerah Kabupaten Kepulauan Meranti yang tertuang pada Tabel 3.3, sebagai berikut:

Tabel 3.3

Realisasi Pembiayaan Daerah Kabupaten Kepulauan Meranti

Tahun Anggaran 2011-2015

URAIAN 2011 2012 2013 2014 2015

Rata-Rata Pertumbuh an (%) REALISASI REALISASI REALISASI REALISASI REALISASI

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 8

SISA LEBIH PEMBIA YAAN ANGGA RAN TAHUN BERKE NAAN (SILPA)

252,030,269, 317.52

380,187,198, 218.50

418,097,498,6 09.26

340,812,283,4 95.60

16,054,954,84

8.00 10.58

Sumber: Laporan Realisasi APBD Kabupaten Kepulauan Meranti TA 2011– 2015, diolah Komponen Pembiayaan Daerah selama periode tahun 2011-2015 mengalami pertumbuhan. Untuk Komponen Sisa Lebih Perhitungan Anggaran (SiLPA) memiliki rata-rata pertumbuhan sebesar 37,64%, Penyertaan Modal (Investasi) Pemerintah Daerah sebesar 5,63% dan komponen Sisa Lebih Pembiayaan Anggaran (SILPA) memiliki rata-rata pertumbuhan sebesar 10,58%.

Rata-rata pertumbuhan SiLPA dan SILPA yang realtif tinggi mengindikasikan belum optimalnya program pembangunan di Kabupaten Kepulauan Meranti sesuai rencana yang telah dibuat.

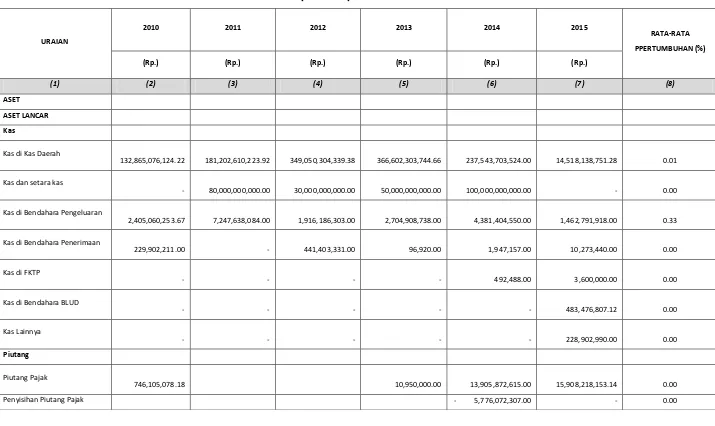

3.1.2 Neraca Daerah

Neraca Daerah menggambarkan posisi keuangan Pemerintah Daerah yang meliputi aset, kewajiban dan ekuitas dana pada suatu saat tertentu. Laporan neraca daerah akan memberikan informasi penting kepada manajemen pemerintahan daerah, pihak legislatif daerah maupun para kreditur/pemberi pinjaman kepada daerah serta masyarakat luas lainnya tentang posisi atau keadaan kekayaan atau aset daerah dan kewajibannya serta ekuitas dana pada tanggal tertentu.

Tujuan dari Analisis Neraca Daerah adalah untuk mengetahui kemampuan keuangan Pemerintah Daerah melalui perhitungan rasio likuiditas, solvabilitas, dan rasio aktivitas serta kemampuan aset daerah untuk penyediaan dana pembangunan daerah.

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 9 Tabel 3.4

Neraca Daerah Kabupaten Kepulauan Meranti Tahun 2010-2015

URAIAN

14,518,138,751.28 0.01

Kas dan setara kas

1,462,791,918.00 0.33

Kas di Bendahara Penerimaan

15,908,218,153.14 0.00

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 10

(1) (2) (3) (4) (5) (6) (7) (8)

- 8,359,966,342.38

Piutang Retribusi

172,373,631.00

459,124,388.00 1,521,056,734.00

3,241,707,900.00 0.00

Penyisihan Piutang Retribusi

-

-

1,928,513,147.70 0.00

Piutang Lain-lain

12,338,248,071.00

56,035,049,104.35 107,689,829,135.77

126,406,643,359.32 0.00

Penyisihan Piutang Lainnya

-

-

96,536,047,434.50 0.00

Persediaan

4,815,364,939.00 4,573,658,621.00 5,681,936,990.24

10,644,580,698.73 11,046,163,236.00

11,341,927,372.34 0.23

JUMLAH ASET LANCAR

153,572,130,308.07 273,023,906,928.92 387,089,830,963.62

486,457,013,593.74 470,314,397,132.77

66,781,153,766.62 0.11

INVESTASI JANGKA PANJANG

Investasi Non Permanen

Dana Bergulir

-

- 200,000,000.00

200,000,000.00 200,000,000.00

200,000,000.00 0.00

Investasi Permanen

Penyertaan Modal Pemerintah

Daerah

5,000,000,000.00 15,000,000,000.00 30,494,427,169.00

40,000,000,000.00 50,000,000,000.00

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 11 URAIAN

2010 2011 2012 2013 2014 2015

RATA-RATA

PPERTUMBUHAN (%)

(Rp.) (Rp.) (Rp.) (Rp.) (Rp.) (Rp.)

(1) (2) (3) (4) (5) (6) (7) (8)

JUMLAH INVESTASI JANGKA

PANJANG

5,000,000,000.00 15,000,000,000.00 30,694,427,169.00

40,200,000,000.00 50,200,000,000.00

60,200,000,000.00 0.76

ASET TETAP

Tanah

729,893,024.32 14,278,106,024.32 21,489,952,173.66

124,167,393,280.66 130,633,026,300.22

141,236,835,240.22 4.80

Peralatan dan Mesin

16,385,656,054.68 76,898,520,058.68 108,589,363,267.43

240,803,294,470.38 293,207,282,764.44

325,845,842,245.02 1.13

Gedung dan Bangunan

3,155,774,978.66 35,940,245,770.42 51,458,452,838.41

594,580,256,460.50 637,164,205,472.27

655,799,593,487.69 4.30

Jalan, Irigasi dan Jaringan

26,774,901,425.67 136,671,994,518.67 196,451,933,225.27

1,294,526,637,533.37 1,476,327,058,701.25

1,654,185,304,427.93 2.08

Aset Tetap Lainnya

12,336,967,526.22 32,884,225,351.22 36,884,757,661.13

49,171,024,365.38 55,348,384,973.04

59,386,678,559.26 0.46

Konstruksi Dalam Pengerjaan

4,241,114,243.76 16,408,415,446.00 101,456,366,580.34

199,944,553,129.34 219,813,521,560.36

233,454,553,889.24 1.84

Akumulasi Penyusutan

-

581,353,065,774.80 0.00

JUMLAH ASET TETAP

63,624,307,253.31 313,081,507,169.31 516,330,825,746.24

2,503,193,159,239.63 2,812,493,479,771.58

2,488,555,742,074.56 1.69

ASET LAINNYA

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 12

(1) (2) (3) (4) (5) (6) (7) (8)

- 1,137,443,039.33 1,258,943,039.33

Tuntutan Ganti Rugi

- 1,482,553,684.33 1,482,553,684.33

1,475,553,684.33 1,475,553,684.33

1,475,553,684.33 0.00

Aset Tak Berwujud -

- 145,297,272.99

1,238,483,243.98 1,263,233,243.98

- 0.00

Aset Lain-lain -

-

-

1,495,472,900.00 8,633,780,580.00

10,090,560,232.19 0.00

JUMLAH ASET LAINNYA

- 2,703,888,574.66 2,785,293,996.65

5,346,952,867.64 12,668,010,547.64

12,825,056,955.85 0.00

JUMLAH AKTIVA

222,196,437,561.38 603,809,302,672.89 936,900,377,875.51

3,035,197,125,701.01 3,345,675,887,451.99

2,628,361,952,797.03 0.88

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

Hutang Perhitungan Fihak

Ketiga (PFK)

1,179,677,347.00 16,419,978,990.40 779,292,423.88

1,209,713,873.40 1,281,317,066.40

914,683,844.40 2.46

Pendapatan Diterima Dimuka

434,146,111.12 0.00

Hutang Belanja

70,666,364,826.00 0.00

Hutang Jangka Pendek Lainnya

46,710,342.00 245,001,132.80 24,424,400.00

8,023,479.00 348,260,529.00

1,340,278,279.00 9.59

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 13

PENDEK 1,226,387,689.00 1,217,737,352.40 73,355,473,060.52

JUMLAH KEWAJIBAN JANGKA

PANJANG

73,355,473,060.52 11.30

EKUITAS DANA

EKUITAS DANA LANCAR

Sisa Lebih Pembiayaan

Anggaran (SiLPA)

Dana Yang Harus Disediakan

Untuk Pembayaran Utang

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 14

(1) (2) (3) (4) (5) (6) (7) (8)

13,256,726,780.18 56,505,123,492.35 -

Cadangan Persediaan

4,815,364,939.00 4,573,658,621.00 5,681,936,990.24

10,644,580,698.73 11,046,163,236.00

- 0.02

JUMLAH EKUITAS DANA

LANCAR

152,345,742,619.07 266,936,273,348.72 423,625,433,176.74

485,239,276,241.34 468,684,819,537.37

- 0.09

EKUITAS DANA INVESTASI

Diinvestasikan dalam Investasi

Jangka Panjang

5,000,000,000.00 15,000,000,000.00 30,694,427,169.00

40,200,000,000.00 50,200,000,000.00

- 0.52

Diinvestasikan dalam Aset

Tetap

63,624,307,253.31 313,081,507,169.31 516,330,825,746.24

2,503,193,159,239.63 2,812,493,479,771.58

- 1.51

Diinvestasikan dalam Aset

Lainnya

- 2,703,888,574.66 2,785,293,996.65

5,346,952,867.64 12,668,010,547.64

- 0.00

JUMLAH EKUITAS DANA

INVESTASI

68,624,307,253.31 330,785,395,743.97 549,810,546,911.89

2,548,740,112,107.27 2,875,361,490,319.22

- 1.45

JUMLAH EKUITAS DANA

220,970,049,872.38 597,721,669,092.69 973,435,980,088.63

3,033,979,388,348.61 3,344,046,309,856.59

- 0.71

JUMLAH PASSIVA

222,196,437,561.38 614,386,649,215.89 974,239,696,912.51

3,035,197,125,701.01 3,345,675,887,451.99

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 15

Selanjutnya akan disajikan analisis terhadap neraca keuangan Kabupaten Kepulauan Meranti untuk periode tahun 2011-2015 yang mencakup rasio likuiditas, rasio solvabilitas, dan rasio aktivitas sebagai berikut:

a. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan Pemerintah Daerah dalam menyelesaikan kewajiban jangka pendek yang dimilikinya. Rasio likuiditas yang digunakan adalah rasio lancar dan rasio quick. Rasio lancar menunjukkan kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar. Rasio Quick menunjukkan kemampuan Pemerintah Daerah dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid.

Rumus yang digunakan adalah dengan membagi aset lancar dibagi dengan kewajiban jangka pendek.

Rasio lancar = aktiva lancar : kewajiban jangka pendek

Kemudian quick rasio diperoleh dengan jalan mengurangkan aset lancar dengan persediaan kemudian dibagi dengan kewajiban jangka pendek.

Rasio quick = (aktiva lancar – persediaan) : kewajiban jangka

pendek

b. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang digunakan untuk mengukur kemampuan Pemerintah Daerah dalam memenuhi seluruh kewajibannya baik kewajiban jangka panjang.

Rasio solvabilitas juga merupakan rasio untuk mengukur seberapa besar beban hutang yang ditanggung Pemerintah Daerah dibandingkan dengan aset yang dimiliki atau untuk mengukur sejauh mana aset Pemerintah Daerah dibiayai dari hutang. Rumus rasio solvabilitas yang digunakan untuk Pemerintah Daerah adalah:

Rasio total hutang terhadap total aset = total hutang : total aset

Rasio hutang terhadap modal = total hutang : total

ekuitas

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 16

semakin besar pula pengaruh hutang terhadap pembiayaan dan menandakan semakin besar resiko yang dihadapi oleh Pemerintah Kabupaten Meranti.

2. Rasio Hutang Terhadap Modal

Rasio Hutang Terhadap Modal menunjukkan seberapa perlu hutang jika dibandingkan dengan kemampuan modal yang dimiliki. Semakin kecil nilainya berarti semakin mandiri, tidak tergantung pembiayaan dari pihak lain.

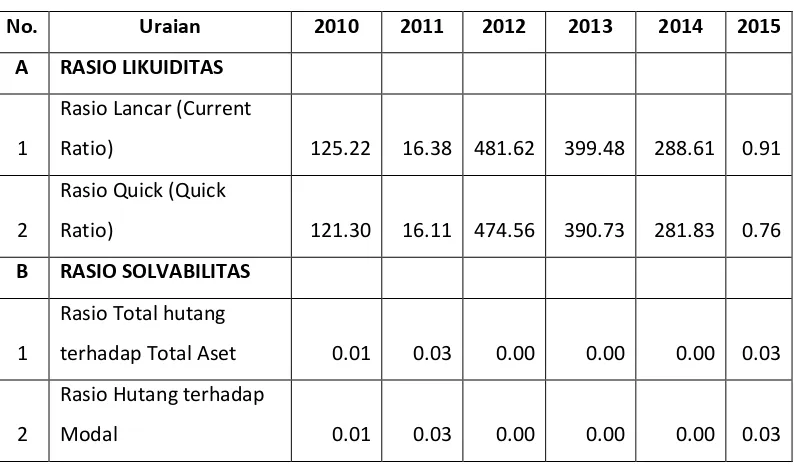

Tabel 3.5

Analisis Rasio Keuangan Kabupaten Kepulauan Meranti

Tahun 2011-2015

No. Uraian 2010 2011 2012 2013 2014 2015

A RASIO LIKUIDITAS

1

Rasio Lancar (Current

Ratio) 125.22 16.38 481.62 399.48 288.61 0.91

2

Rasio Quick (Quick

Ratio) 121.30 16.11 474.56 390.73 281.83 0.76

B RASIO SOLVABILITAS

1

Rasio Total hutang

terhadap Total Aset 0.01 0.03 0.00 0.00 0.00 0.03

2

Rasio Hutang terhadap

Modal 0.01 0.03 0.00 0.00 0.00 0.03

Berdasarkan Analisis Rasio Keuangan di Tabel 3.5. menunjukkan bahwa Kabupaten Kepulauan Meranti untuk periode 2011-2015 kemampuan keuangan Pemerintah Kabupaten Kepulauan Meranti dalam kondisi sehat sebagaimana ditunjukkan oleh rasio likuiditas dan rasio solvabilitas.

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 17 1. Rasio Lancar

Rasio lancar menunjukkan kemampuan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar. Berdasarkan tabel di atas, Rasio lancar pada Tahun 2010 sebesar 125,22 dan tahun 2015 sebesar 0,91. Hal ini berarti kemampuan membayar hutang Pemerintah Kabupaten Kepulauan Meranti sebesar 125,22 sampai 0,91 kali. Peningkatan Rasio Lancar terus berlangsung dari tahun 2010 ke 2015.

2. Rasio Quick

Rasio Quick menunjukkan kemampuan Pemerintah Daerah dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva yang lebih likuid. Berdasarkan tabel di atas, Rasio Quick pada Tahun 2010 sebesar 121.30 dan tahun 2015 sebesar 0,76. Hal ini berarti kemampuan Pemerintah Kabupaten Kepulauan Meranti dalam membayar kewajiban jangka pendeknya sangat baik. Peningkatan Rasio Quick terus berlangsung dari tahun 2010 ke 2015.

Rasio Solvabilitas adalah rasio untuk mengukur kemampuan Pemerintah Daerah dalam memenuhi kewajiban jangka panjang. Rasio Solvabilitas terdiri atas :

1. Rasio Total Hutang Terhadap Total Aset

Rasio Total Hutang Terhadap Total Aset menunjukkan seberapa besar pengaruh hutang terhadap aktiva. Semakin besar nilainya diartikan semakin besar pula pengaruh hutang terhadap pembiayaan dan menandakan semakin besar resiko yang dihadapi oleh Pemerintah Kabupaten Meranti. Besar Rasio

Total Hutang Terhadap Total Aset pada Tahun 2010 sebesar

0.01

dan tahun2015 sebesar 0.03. Hal ini berarti pengaruh hutang terhadap aktiva sangat kecil

dari tahun 2010-2015.

Besar Rasio Total Hutang Terhadap Total Aset terus mengalami penurunan dari tahun 2010-2015. Penurunan tersebut diartikan sebagai semakin kecil pengaruh hutang terhadap pembiayaan dan semakin kecil resiko untuk Kabupaten Meranti.

2. Rasio Hutang Terhadap Modal

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 18

hutang masih jauh di bawah nilai modal yang dimiliki Kabupaten Meranti. Besar Rasio Hutang Terhadap Modal terus mengalami penurunan dari tahun 2010-2015. Penurunan tersebut diartikan Kabupaten Kepulauan Meranti tidak bergantung pembiayaan dari pihak lain.

3.2 Kebijakan Pengelolaan Keuangan Masa Lalu

Dalam kurun waktu lima tahun mulai dari Tahun 2010 sampai dengan Tahun 2015 Pengelolaan Keuangan Daerah di Kabupaten Kepulauan Meranti berpedoman kepada Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 2008 Tentang Perubahan Kedua atas Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah, Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, Undang-Undang Nomor 15 Tahun 2003 Tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara dan Undang-Undang Nomor 25 Tahun 2004 Tentang Sistem Perencanaan Pembangunan Nasional, Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 tentang Pedoman Pengelolaan Keuangan Daerah.

1. Kebijakan Umum Pendapatan Daerah

Pendapatan Daerah terdiri atas: (a) Pendapatan Asli Daerah (PAD), (b) Dana Perimbangan, dan (c) Lain-lain Pendapatan Daerah yang sah. Sesuai pembagian tersebut strategi yang diambil untuk meningkatkan pendapatan daerah mencakup upaya peningkatan penerimaan PAD, optimalisasi penerimaan Dana Perimbangan dan pemanfaatan Lain-lain Penerimaan yang Sah.

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 19

Provinsi, sehingga penyelenggaraan otonomi dan keleluasaan daerah tercapai secara maksimal. adapun sumber penerimaan PAD yang utama yang berasal dari pajak daerah dan retribusi daerah, telah memperlihatkan hasil yang menggembirakan meskipun sumber-sumber pajak daerah dan retribusi daerah yang menjadi kewenangan daerah masih sangat terbatas.

Pelaksanaan otonomi daerah saat ini membawa konsekwensi kepada semakin luasnya kewenangan politik dan administrasi, sementara itu dalam hal pembiayaan Pemerintah Daerah sangat tergantung kepada transfer dari Pemerintah Pusat dan Provinsi. Oleh karena itu perlu penguatan keuangan daerah melalui pemberian kewenangan kepada daerah dalam memanfaatkan sumberdaya dan potensi ekonomi (autonomy power) dan pemberian kewenangan pajak yang lebih luas (taxing power).

Pemerintah Kabupaten Kepulauan Meranti menetapkan kebijakan terkait pendapatan daerah sebagai berikut:

a. Pendapatan Asli Daerah

Sumber Pendapatan Asli Daerah (PAD) terdiri dari empat jenis, yaitu: Pajak Daerah, Retribusi Daerah, Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan dan Lain-lain Pendapatan Asli Daerah Yang Sah.

b. Dana Perimbangan.

Dana Perimbangan merupakan pendapatan yang berasal dari Pemerintah Pusat. Dana Perimbangan dibagi menjadi 3 (tiga) kelompok yaitu Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak/ Sumber Daya Alam; Dana Alokasi Umum (DAU); dan Dana Alokasi Khusus (DAK).

c. Lain-Lain Pendapatan Daerah Yang Sah

Lain-lain pendapatan daerah yang sah terdiri dari Pendapatan Hibah, Dana Bagi Hasil Pajak dari Provinsi dan Pemda Lainnya, Dana Penyesuian dan Otonomi Khusus, Bantuan Keuangan dari Provinsi atau Pemda lainnya, serta Sumbangan Pihak Ketiga.

2. Kebijakan Umum Belanja Daerah

Secara umum, kebijakan umum keuangan daerah menyangkut tentang belanja daerah Kabupaten Kepulauan Meranti Tahun 2010-2015 sebagai berikut:

a. Belanja Tidak Langsung

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 20

Pegawai Negeri Sipil (PNS) yang ditetapkan sesuai dengan ketentuan yang berlaku di Kabupaten Meranti, termasuk gaji, uang refresentasi dan tunjangan pimpinan dan anggota DPRD serta gaji dan tunjangan Kepala Daerah dan Wakil Kepala Daerah termasuk penghasilan/ penerimaan lainnya ditetapkan sesuai peraturan yang berlaku. Kebijakan Pemerintah Kabupaten Kepulauan Meranti dalam meningkatkan kesejahteraan pegawai yakni memberikan tambahan penghasilan berdasarkan kemampuan daerah.

2) Belanja Hibah

Belanja Hibah dianggarkan untuk badan/lembaga organisasi swasta, karang taruna, lembaga kerukunan keluarga masyarakat meranti, lembaga pemberdayaan ekonomi dan masyarakat, lembaga perkumpulan wanita tani, gerakan orang tua asuh, lembaga sepak bola garuda, ikatan persaudaraan haji Indonesia, dan lain-lain.

3) Bantuan Sosial

Belanja Bantuan Sosial dianggarkan untuk membantu pelaksanaan kegiatan yang bersifat sosial kemasyarakatan, yaitu organisasi sosial kemasyarakatan, kelompok masyarakat, anggota masyarakat serta bantuan keuangan kepada partai politik sesuai ketentuan yang berlaku. Bantuan sosial akan diberikan secara selektif yang peruntukannya jelas dan dapat dipertanggung jawabkan dengan mempertimbangkan kemampuan keuangan daerah. Pemberian bantuan sosial sifatnya tidak wajib dan tidak harus diberikan setiap tahun anggaran.

4) Belanja Bantuan Keuangan

Belanja Bantuan Keuangan digunakan untuk bantuan keuangan kepada Pemerintah Provinsi dan Pemerintah Desa.

5) Belanja Tidak Terduga

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 21

penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

b. Belanja Langsung

Belanja Langsung terdiri dari: 1) Belanja Pegawai

Belanja Pegawai pada Belanja Langsung meliputi Honorarium PNS, Honorarium Non PNS, Uang Lembur PNS, dan Belanja Kursus, Pelatihan, Sosialisasi dan Bimbingan Teknis PNS

2) Belanja Barang dan Jasa

Belanja Barang dan Jasa digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah.

3) Belanja Modal

Belanja Modal dominan digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, gedung dan bangunan, jalan, irigasi/jaringan, peralatan dan mesin serta aset tetap lainnya.

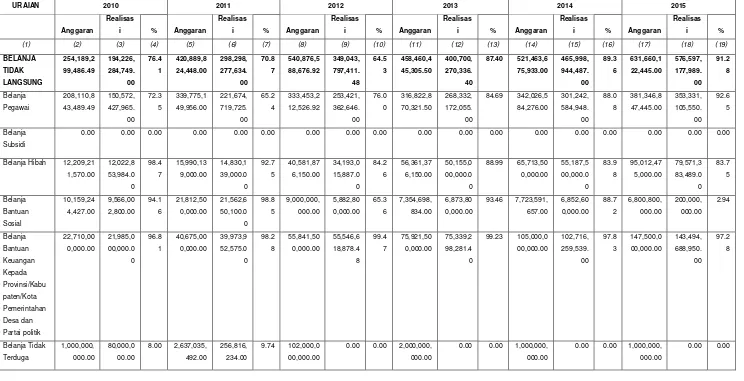

3.2.1 Proporsi Penggunaan Anggaran

Realisasi secara umum dari kebijakan belanja daerah Kabupaten Kepulauan Meranti pada periode tahun anggaran 2010–2015 yang digunakan sebagai bahan untuk menentukan kebijakan pembelanjaan di masa datang dalam rangka peningkatan kapasitas pendanaan pembangunan daerah adalah sebagai berikut:

a. Proporsi Realisasi Belanja Terhadap Anggaran Belanja

Secara umum tentang belanja daerah yang disajikan secara series

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 22

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 23

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 24

2015.

Untuk Belanja Tidak Langsung realisasi mengalami peningkatan dari 76,41% di tahun 2010 mennjadi 91,28% di tahun 2015. Sedangkan realisasi Belanja Langsung juga mengalami penurunan dari 79,45% di tahun 2010 menjadi 74,43% di tahun 2015.

Gambar 3.3

Proporsi Realisasi Belanja Terhadap Anggaran Belanja

Kabupaten Kepulauan Meranti Tahun 2011-2015 (%)

b. Proporsi belanja untuk pemenuhan kebutuhan aparatur

Secara umum tentang belanja daerah yang menginformasikan mengenai proporsi belanja untuk pemenuhan kebutuhan aparatur Kabupaten Kepulauan Meranti tertuang pada Tabel 3.7 sebagai berikut:

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00

2010 2011 2012 2013 2014 2015

76.41

70.87

64.53

87.40 89.36 91.28

79.45 76.80

74.65

59.99

69.29 74.43

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 25 Tabel 3.7

Realisasi Belanja Pemenuhan Kebutuhan Aparatur

Kabupaten Kepulauan Meranti Tahun 2012-2015

URAIAN TAHUN 2012 TAHUN 2013 Tahun 2014 Tahun 2015

(1) (2) (3) (4) (5)

Gaji dan Tunjangan

Tambahan Penghasilan PNS

Belanja Penerimaan lainnya

Pimpinan dan anggota DPRD serta KDH/WKDH

Biaya Pemungutan Pajak Daerah

Honorarium Non PNS

Belanja Barang dan Jasa

Belanja Jasa Kantor

Belanja Premi Asuransi

Belanja Perawatan Kendaraan

Bermotor

Belanja Cetak dan

Penggandaan

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 26

dan Peralatan Kantor 5,802,364,200.00 4,017,542,500.00 5,531,920,000.00 2,894,287,000.00

Belanja Makanan dan

Minuman

Belanja Pakaian Dinas dan

Atributnya

Belanja Pakaian Kerja

Belanja Pakaian Khusus dan hari-hari tertentu

Belanja Perjalanan Dinas

Belanja Beasiswa Pendidikan

PNS

Belanja kursus, pelatihan,

sosialisasi, bimbingan teknis

PNS & Studi Banding

Belanja Perjalanan Pindah

Tugas 0.00 0.00

74,610,000.00 0.00

Belanja Modal (Kantor, Peralatan dan Perlengkapan, dan lain-lain)

Berdasarkan Tabel 3.7 diperoleh Proporsi Belanja Pemenuhan Kebutuhan Aparatur yang tertuang di Tabel 3.8 di bawah ini:

Tabel 3.8

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur

Kabupaten Kepulauan Meranti Tahun 2012-2015

NO URAIAN

TOTAL BELANJA UNTUK

PEMENUHAN

KEBUTUHAN APARATUR

(RP)

TOTAL PENGELUARAN

(BELANJA + PEMBIAYAAN

PENGELUARAN) (RP)

PROSENTASE

(a) (b) (a) / (b) X 100%

1 Tahun Anggaran 2010 351,720,808,154.11 0.00%

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 27 3 Tahun Anggaran 2012 503,197,080,271.00 902,990,874,696.48 55.73%

4 Tahun Anggaran 2013 579,331,032,493.00 1,012,663,392,672.30 57.21%

5 Tahun Anggaran 2014 678,894,399,209.00 1,255,423,194,179.00 54.08%

6 Tahun Anggaran 2015 696,592,105,328.00 1,072,143,766,979.50 64.97%

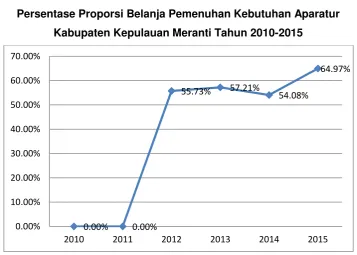

Berdasarkan Tabel 3.8 diperoleh Proporsi Belanja Pemenuhan Kebutuhan Aparatur yang semakin meningkat setiap tahunnya. Proporsi Belanja Pemenuhan Kebutuhan Aparatur tahun 2012 sebesar 55,73% naik menjadi 64,97% di tahun 2015.

Proporsi Belanja Pemenuhan Kebutuhan Aparatur yang terus naik kurang baik, karena akan berpengaruh terhadap proporsi dana APBD untuk membangun Kabupaten Meranti.

Gambar 3.4

Persentase Proporsi Belanja Pemenuhan Kebutuhan Aparatur

Kabupaten Kepulauan Meranti Tahun 2010-2015

c. Pengeluaran wajib dan mengikat serta Prioritas Utama

Realisasi pengeluaran wajib dan mengikat serta prioritas utama dilakukan untuk menghitung kebutuhan pendanaan belanja dan pengeluaran pembiayaan yang tidak dapat dihindari atau harus dibayar dalam suatu tahun anggaran.

0.00% 0.00%

55.73% 57.21% 54.08%

64.97%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00%

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 28 Tabel 3.9

Pengeluaran Wajib dan Mengikat serta Prioritas Utama

Kabupaten Kepulauan Meranti Tahun 2011-2015

No Uraian

Rumah/Gedung/G

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 29

Untuk pengeluaran wajib dan mengikat serta prioritas utama Belanja Tidak Langsung Gaji dan Tunjangan mengalami penurunan sebesar (-0,02%). Sedangkan untuk Belanja Langsung yang mengalami pertumbuhan terbesar adalah Belanja Jasa Kantor (3,83%).

3.2.2 Analisis Pembiayaan

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 30

2010-2015 akan ditunjukkan pada Tabel 3.10 dan Tabel 3.11 berikut:

Tabel 3.10

Defisit Riil dan Penutup Defisit Riil Anggaran

Kabupaten Kepulauan Meranti Tahun 2010-2015

No. Uraian

2 Belanja Daerah 368,705,

808,154.

3 Pengeluaran

Pembiayaan

A Defisit Riil 133,442,

068,041.

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 31 Tabel 3.11

Realisasi Sisa Lebih Perhitungan Anggaran (SiLPA)

Kabupaten Kepulauan Meranti Tahun 2010-2015

(dalam juta rupiah)

No

Uraian

Tahun 2010

Tahun 2011

Tahun 2012

Tahun 2013

Tahun 2014

Tahun 2015

Rata-rata Pertu mbuh an (%)

%

(Rp) (Rp) (Rp) (Rp) (Rp) (Rp)

1 Jumlah SiLPA 134,043 252,030 380,187 418,097 340,812 16,054 0.07

2 Kewajiban

Kepada pihak

Ketiga Sampai

Dengan Akhir Tahun Belum

Terselesaikan

0.00 0.00 0.00 0.00 0.00 70,666 0.00

3 Kegiatan

Lanjutan

0.00 0.00 0.00 0.00 0.00 0.00 0.00

SiLPA riil (1-6-7) 134,043 252,030 380,187 418,097 340,812 (54,612) 0.03

Berdasarkan uraian dan penyajian tabel diatas selanjutnya diuraikan kesimpulan analisis kebijakan pembiayaan daerah antara lain:

a. Penganggaran Sisa Lebih Perhitungan Anggaran Tahun Sebelumnya (SiLPA) harus didasarkan pada penghitungan yang cermat dan rasional dengan mempertimbangkan perkiraan realisasi anggaran Tahun Anggaran sebelumnya dalam rangka menghindari kemungkinan adanya pengeluaran pada Tahun Anggaran berjalan yang tidak dapat didanai akibat tidak tercapainya SiLPA yang direncanakan. Selanjutnya SiLPA dimaksud harus diuraikan pada obyek dan rincian obyek sumber SiLPA Tahun Anggaran berkenaan. Pemerintah daerah dapat melakukan pinjaman daerah berdasarkan peraturan perundang-undangan di bidang pinjaman daerah.

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 32

Tujuan dari analisis kerangka pendanaan adalah untuk menghitung kapasitas total keuangan daerah yang akan dialokasikan untuk mendanai belanja/pengeluaran periodik wajib dan mengikat serta prioritas utama dan program-program pembangunan jangka menengah daerah selama 5 (lima) tahun ke depan serta alokasi untuk belanja daerah dan pengeluaran daerah lainnya.

Tahap awal yang harus dilakukan adalah mengidentifikasi seluruh penerimaan daerah sebagaimana telah dihitung pada bagian di atas dan ke pos-pos mana sumber penerimaan tersebut akan dialokasikan.

Kapasitas keuangan daerah adalah total pendapatan dan penerimaan daerah setelah dikurangkan dengan Kewajiban kepada pihak ketiga sampai dengan akhir tahun belum terselesaikan dan Kegiatan lanjutan yang akan didanai pada tahun anggaran berikutnya.

3.3.1 Proyeksi Pendapatan Daerah

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 33 Tabel 3.12

Proyeksi Pendapatan Daerah

Kabupaten Kepulauan Meranti Tahun 2016-2021

URAIAN

2016 2017 2018 2019 2020 2021

TARGET ASUMSI ASUMSI ASUMSI ASUMSI ASUMSI

(1) (2) (3) (4) (5) (6) (7)

1 PENDAPATAN ASLI DAERAH 36,392,552,000.00 41,579,693,807.80 43,458,678,498.19 45,431,612,423.10 47,503,193,044.25 49,678,352,696.47

1.1 PAJAK DAERAH 9,460,000,000.00 9,547,500,000.00 10,024,875,000.00 10,526,118,750.00 11,052,424,687.50 11,605,045,921.88

1.2 Retribusi Daerah 2,898,200,000.00 3,027,360,000.00 3,178,728,000.00 3,337,664,400.00 3,504,547,620.00 3,679,775,001.00

1.3 Hasil Pengelolaan Kekayaan daerah yang

dipisahkan 5,000,000,000.00 9,434,014,207.80 9,905,714,918.19 10,401,000,664.10 10,921,050,697.30

11,467,103,232.17

1.4 Lain-lain Pendapatan Asli Daerah yang Sah 19,034,352,000.00 19,570,819,600.00 20,349,360,580.00 21,166,828,609.00 22,025,170,039.45 22,926,428,541.42

2 DANA PERIMBANGAN 784,044,588,189.00 861,974,484,180.00 861,974,484,180.00 861,974,484,180.00 861,974,484,180.00 861,974,484,180.00

2.1 DANA BAGI HASIL 217,273,352,809.00 279,795,426,800.00 279,795,426,800.00 279,795,426,800.00 279,795,426,800.00 279,795,426,800.00

2.2 DANA ALOKASI UMUM 371,690,224,000.00 371,690,224,000.00 371,690,224,000.00 371,690,224,000.00 371,690,224,000.00 371,690,224,000.00

2.3 DANA ALOKASI KHUSUS (2016 - DAK FISIK) 138,670,398,000.00 154,078,220,000.00 154,078,220,000.00 154,078,220,000.00 154,078,220,000.00 154,078,220,000.00

2.4 DANA ALOKASI KHUSUS NON FISIK 56,410,613,380.00 56,410,613,380.00 56,410,613,380.00 56,410,613,380.00 56,410,613,380.00 56,410,613,380.00

3 LAIN-LAIN PENDAPATAN DAERAH YANG SAH 327,776,364,044.00 131,755,619,592.66 134,976,234,422.29 138,357,879,993.41 141,908,607,843.08 145,636,872,085.23

3.1 HIBAH 0.00 0.00 0.00 0.00 0.00

3.2 DANA DARURAT 0.00 0.00 0.00 0.00 0.00

3.3

DANA BAGI HASIL PAJAK DAN PEMERINTAH

PROVINSI LAINNYA 61,345,044,375.00 64,412,296,592.66 67,632,911,422.29 71,014,556,993.41 74,565,284,843.08 78,293,549,085.23

3.4 DANA PENYESUAIAN DAN OTONOMI KHUSUS 70,267,323,000.00 65,267,323,000.00 65,267,323,000.00 65,267,323,000.00 65,267,323,000.00 65,267,323,000.00

3.5

BANTUAN KEUANGAN DARI PROVINSI DAN

PEMERINTAH LAINNYA 196,163,996,669.00 2,076,000,000.00 2,076,000,000.00 2,076,000,000.00 2,076,000,000.00 2,076,000,000.00

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 35 3.3.2 Proyeksi SilPA

Tingkat rata-rata pertumbuhan Sisa Lebih Perhitungan Anggaran (SiLPA) Kabupaten Kepulauan Meranti periode tahun 2012-2014 yang cukup besar yaitu 49,52%. Proyeksi SiLPA Kabupaten Kepulauan Meranti periode tahun 2016-2020 akan mempergunakan rata-rata pertumbuhan sebesar 5% dari proyeksi pendapatan.

Dasar pertimbangan menggunakan pertumbuhan 5% dari proyeksi pendapatan adalah bahwa diasumsikan proses perencanaan dan penganggaran diharapkan akan lebih baik dan sistem pengendalian dan evaluasi pelaksanaan rencana pembangunan sudah berjalan sesuai dengan ketentuan peraturan perundang-undangan sehingga SiLPA akan berkurang. Proyeksi SiLPA untuk tahun 2016-2020 akan ditunjukkan melalui Tabel 3.13.

Tabel 3.13

Proyeksi Sisa Lebih Perhitungan Anggaran (SiLPA)

Kabupaten Kepulauan Meranti Tahun 2016-2021

No Uraian Tahun Proyeksi

2016 2017 2018 2019 2020 2021

1

Sisa Lebih Perhitungan

Anggaran

Daerah Tahun

Sebelumnya (SiLPA)

68,506,857,974.79 64,418,999,818.02 57,817,968,827.36 50,396,659,537.16 45,396,659,537.16 43,396,659,537.16

Berikutnya, proyeksi Kapasitas Kemampuan Keuangan Daerah akan dibuat berdasarkan data historis yang telah disajikan pada tabel-tabel sebelumnya. Proyeksi kapasitas kemampuan keuangan daerah Kabupaten Kepulauan Meranti periode 2016-2020 untuk mendanai pembangunan disajikan pada Tabel 3.14 sebagai berikut:

Tabel 3.14

Proyeksi Kapasitas Kemampuan Keuangan

Kabupaten Kepulauan Meranti Tahun 2016-2020

No

Uraian

Tahun Proyeksi

2016 2017 2018 2019 2020 2021

1 Pendapatan

Daerah 1,148,213,504,233.00 1,035,309,797,580.46 1,040,409,397,100.48 1,045,763,976,596.50 1,051,386,285,067.33 1,057,289,708,961.70

2

Sisa Lebih (Riil)

Perhitungan Anggaran

68,506,857,974.79 64,418,999,818.02 57,817,968,827.36 50,396,659,537.16 45,396,659,537.16 43,396,659,537.16

Total Kapasitas Kemampuan Keuda

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 36

Pertimbangan tersebut karena rata-rata tingkat pertumbuhan berkisar 1%-5% untuk kebutuhan penegeluaran wajib dan mengikat serta prioritas utama masih dalam tahap kewajaran.

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 37 Tabel 3.15

Proyeksi Kebutuhan Pengeluaran Wajib dan Mengikat Serta Prioritas Utama

Kabupaten Kepulauan Meranti Tahun 2016-2021

NO URAIAN PROYEKSI

2016 2017 2018 2019 2020 2021

A BELANJA TIDAK LANGSUNG

393,522,141,111 393,686,622,020

397,761,652,204 397,942,992,407 402,074,748,102 402,074,748,102

1 Gaji dan Tunjangan 390.232.522.926 390.232.522.926 394.134.848.155 394.134.848.155 398.076.196.638 398.076.196.638

2 Belanja Penerimaan lainnya Pimpinan dan anggota

DPRD serta KDH/WKDH 2,392,110,000 2,511,715,500 2,637,301,275 2,769,166,339 2,907,624,656 2,907,624,656

3 Biaya Pemungutan Pajak Daerah 897,508,185 942,383,594 989,502,774 1,038,977,913 1,090,926,808 1,090,926,808

4 Belanja Bunga - - - - - -

5 Belanja Subsidi - - - - - -

B BELANJA LANGSUNG 58,657,913,034 61,590,808,686 64,670,349,120 67,903,866,576 71,299,059,905 71,299,059,905

1 Belanja Pegawai BLUD - - - - - -

2 Belanja Barang Jasa BLUD - - - - - -

3 Belanja Jasa Kantor 49,487,340,624 51,961,707,655 54,559,793,038 57,287,782,690 60,152,171,824 60,152,171,824

4 Belanja Sewa Rumah/Gedung/Gudang/Parkir 8,813,572,410 9,254,251,031 9,716,963,582 10,202,811,761 10,712,952,350 10,712,952,350

5 Belanja Beasiswa Pendidikan PNS 357,000,000 374,850,000 393,592,500 413,272,125 433,935,731 433,935,731

C PENGELUARAN PEMBIAYAAN DAERAH 10,000,000,000 10,000,000,000 10,000,000,000 10,000,000,000 10,000,000,000 10,000,000,000

JUMLAH (A+B+C)

462,180,054,145 465,277,430,706

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 38

kapasitas kemampuan keuangan daerah tersebut ke dalam berbagai Kelompok Prioritas.

Kelompok Prioritas I mendapatkan prioritas pertama sebelum Kelompok Prioritas II. Kelompok Prioritas III mendapatkan alokasi anggaran setelah Kelompok Prioritas I dan II terpenuhi kebutuhan dananya.

Adapun ketentuan prioritas anggaran sebagai berikut.

Prioritas I, dialokasikan untuk mendanai Pengeluaran Wajib dan Mengikat serta

Prioritas Utama.

Prioritas II, dialokasikan untuk pendanaan:

a. program prioritas dalam rangka pencapaian visi dan misi Bupati dan Wakil Bupati periode 2016-2021, yang merupakan program pembangunan daerah dengan tema atau program unggulan (dedicated) Kepala daerah sebagaimana diamanatkan dalam RPJMN dan amanat/kebijakan nasional yang definitif harus dilaksanakan oleh daerah pada tahun rencana, termasuk untuk prioritas bidang pendidikan 20% (dua puluh persen) dan bidang kesehatan 10% (sepuluh persen). Program tersebut harus berhubungan langsung dengan kepentingan publik, bersifat monumental, berskala besar, dan memiliki kepentingan dan nilai manfaat yang tinggi, memberikan dampak luas pada masyarakat dengan daya ungkit yang tinggi pada capaian visi/misi daerah. Di samping itu, prioritas II juga diperuntukkan bagi prioritas belanja yang wajib sesuai dengan ketentuan peraturan perundang-undangan.

b. program prioritas dalam rangka penyelenggaraan urusan pemerintahan daerah yang paling berdampak luas pada masing-masing segementasi masyarakat yang dilayani sesuai dengan prioritas dan permasalahan yang dihadapi berhubungan dengan layanan dasar serta tugas dan fungsi SKPD.

Prioritas III, merupakan prioritas yang dimaksudkan untuk alokasi belanja-belanja tidak langsung seperti: dana pendamping DAK, belanja-belanja hibah, belanja-belanja bantuan sosial organisasi kemasyarakatan, belanja bantuan keuangan dan pemerintahan desa serta belanja tidak terduga.

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 39 Tabel 3.16

Proyeksi Alokasi Kerangka Pendanaan Berdasarkan Jenis Prioritas

Kabupaten Kepulauan Meranti Tahun 2016-2021

URAIAN 2016 2017 2018 2019 2020 2021

% Rp % Rp % Rp % Rp % Rp % Rp

PRIORITAS I 34.27% 393,522,141,111 38.03% 393,686,622,020 38.23% 397,761,652,204 38.05% 397,942,992,407 38.24% 402,074,748,102 38.03% 402,074,748,102

BELANJA TIDAK LANGSUNG

393,522,141,111.00

393,686,622,020.00

397,761,652,204.00

397,942,992,407.00

402,074,748,102.00

402,074,748,102.00

BELANJA LANGSUNG 58,657,913,034 61,590,808,686 64,670,349,120 67,903,866,576 71,299,059,905 71,299,059,905

PENGELUARAN PEMBIAYAAN 10,000,000,000 10,000,000,000 10,000,000,000 10,000,000,000 10,000,000,000 10,000,000,000

PRIORITAS II 52.56% 603,514,509,122.00 50.16% 519,290,921,560.46 50.01% 520,315,490,896.48 50.25% 525,488,730,189.51 50.12% 526,979,282,965.33 50.40% 532,882,706,859.70

PRIORITAS III 13.17% 151,176,854,000 11.82% 122,332,254,000 11.76% 122,332,254,000 11.70% 122,332,254,000 11.64% 122,332,254,000 11.57% 122,332,254,000

Belanja Hibah

45.944.600.000 20.500.000.000 20.500.000.000 20.500.000.000 20.500.000.000 20.500.000.000

Belanja Bantuan Sosial

6.900.000.000 3.500.000.000 3.500.000.000 3.500.000.000 3.500.000.000 3.500.000.000

Belanja Bantuan Keuangan Kepada Provinsi/Kabupaten/Kota dan

Pemerintah Desa 97.332.254.000 97.332.254.000 97.332.254.000 97.332.254.000 97.332.254.000 97.332.254.000

Belanja Tidak Terduga

1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000

TOTAL (A+B+C) 100.00% 1,148,213,504,233 100.00% 1,035,309,797,580 100.00% 1,040,409,397,100 100.00% 1,045,763,976,597 100.00% 1,051,386,285,067 100.00% 1,057,289,708,962

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 40

NO URAIAN 2016 2017 2018 2019 2020 2021

A KAPASITAS KEMAMPUAN

KEUANGAN DAERAH 1,216,720,362,207.79 1,099,728,797,398.48 1,098,227,365,927.84 1,096,160,636,133.66 1,096,782,944,604.49 1,100,686,368,498.86 1 PENDAPATAN 1,148,213,504,233.00 1,035,309,797,580.46 1,040,409,397,100.48 1,045,763,976,596.50 1,051,386,285,067.33 1,057,289,708,961.70

2 Sisa Lebih (Riil) Perhitungan Anggaran 68,506,857,974.79 64,418,999,818.02 57,817,968,827.36 50,396,659,537.16 45,396,659,537.16 43,396,659,537.16

B BELANJA 1,206,871,417,267 1,096,900,606,266 1,105,079,746,220 1,113,667,843,172 1,122,685,344,972 1,128,588,768,866 1 BELANJA TIDAK LANGSUNG 544,698,995,111 516,018,876,020 520,093,906,204 520,275,246,407 524,407,002,102 524,407,002,102

PRIORITAS I

393,522,141,111 393,686,622,020 397,761,652,204 397,942,992,407 402,074,748,102 402,074,748,102

A Gaji dan Tunjangan 390.232.522.926 390.232.522.926 394.134.848.155 394.134.848.155 398.076.196.638 398.076.196.638

B

Belanja Penerimaan lainnya Pimpinan

dan anggota DPRD serta KDH/WKDH 2,392,110,000 2,511,715,500 2,637,301,275 2,769,166,339 2,907,624,656 2,907,624,656

C Biaya Pemungutan Pajak Daerah 897,508,185 942,383,594 989,502,774 1,038,977,913 1,090,926,808 1,090,926,808

D Belanja Bunga - - - - - -

E Belanja Subsidi - - - - - -

PRIORITAS III 151,176,854,000 122,332,254,000 122,332,254,000 122,332,254,000 122,332,254,000 122,332,254,000

a. Belanja Hibah 45.944.600.000 20.500.000.000 20.500.000.000 20.500.000.000 20.500.000.000 20.500.000.000

b. Belanja Bantuan Sosial 6.900.000.000 3.500.000.000 3.500.000.000 3.500.000.000 3.500.000.000 3.500.000.000

c. Belanja Bantuan Keuangan 97.332.254.000 97.332.254.000 97.332.254.000 97.332.254.000 97.332.254.000 97.332.254.000

d. Belanja Tidak Terduga 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000 1.000.000.000

2 BELANJA LANGSUNG 662,172,422,156.00 580,881,730,246.16 584,985,840,016.47 593,392,596,765.49 598,278,342,870.11 604,181,766,764.48

Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 III. 41

NO URAIAN 2016 2017 2018 2019 2020 2021

a Belanja Jasa Kantor 49,487,340,624 51,961,707,655 54,559,793,038 57,287,782,690 60,152,171,824 60,152,171,824

b

Belanja Sewa

Rumah/Gedung/Gudang/Parkir 8,813,572,410 9,254,251,031 9,716,963,582 10,202,811,761 10,712,952,350 10,712,952,350

c Belanja Beasiswa Pendidikan PNS 357,000,000 374,850,000 393,592,500 413,272,125 433,935,731 433,935,731

PRIORITAS II 603,514,509,122.00 519,290,921,560.46 520,315,490,896.48 525,488,730,189.51 526,979,282,965.33 532,882,706,859.70

C

PENGELUARAN PEMBIAYAAN

DAERAH 10,000,000,000.00 10,000,000,000.00 10,000,000,000.00 10,000,000,000.00 10,000,000,000.00 10,000,000,000.00

Pembentukan Dana Cadangan 0.00 0.00 0.00 0.00 0.00 0.00

Penyertaan Modal 10,000,000,000.00 10,000,000,000.00 10,000,000,000.00 10,000,000,000.00 10,000,000,000.00 10,000,000,000.00

SURPLUS/DEFISIT : A-(B+C)

D

PENERIMAAN PEMBIAYAAN

DAERAH 0 0 0 0 0 0

Penerimaan Pinjaman Daerah 0 0 0 0 0 0

Penerimaan Piutang 0 0 0 0 0 0