10 BAB 2

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.1 Otonomi Daerah

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah Pasal 1 ayat (5), Otonomi daerah adalah hak,

wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus

sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai

dengan peraturan perundang-undangan.

Widjaya (1992:39) mengatakan ada tiga variabel yang menjadi tolok

ukur kemampuan daerah otonom, yaitu:

a. Variabel pokok, yang terdiri dari kemampuan pendapatan asli

daerah/keuangan, kemampuan aparatur, kemampuan aspirasi masyarakat,

kemampuan ekonomi, kemampuan demografi, serta kemampuan

organisasi dan administrasi.

b. Variabel penunjang, yang terdiri dari faktor geografi dan faktor sosial

budaya.

c. Variabel khusus yang terdiri dari sosial politik, pertahanan dan keamanan

serta penghayatan agama.

Apabila pemahaman Pasal 1 ayat 1 UUD 1945 (Negara Indonesia

adalah Negara Kesatuan yang berbentuk Republik) digabungkan dengan

Pasal 18 beserta penjelasannya, maka dapat dikatakan bahwa Republik

11 kesatuan yang didesentralisasikan, pemerintah pusat tetap mempunyai hak

untuk mengawasi daerah-daerah otonom.

Penerapan otonomi daerah/desentralisasi fiskal oleh pemerintah pusat

Indonesia memiliki tujuan untuk kemandirian pemerintah daerah dalam

pengelolaan rumah tangganya. Dalam penerapannya pemerintah pusat tidak

lepas tangan secara penuh dan masih memberikan bantuan kepada pemerintah

daerah berupa dana perimbangan yang dapat digunakan oleh pemerintah

daerah dalam pembangunan dan menjadi menjadi komponen pendapatan

daerah dala APBD. Pemerintah daerah harus dapat menjalankan

rumahtangganya secara mandiri dan dalam upaya peningkatan kemandirian

ini, pemerintah dituntut untuk meningkatkan pelayanan publiknya.

2.1.2 Anggaran Pendapatan dan Belanja Daerah

Pengurusan keuangan dipemerintah daerah diatur dengan membagi

menjadi pengurusan umum dan pengurusan khusus. Pemerintah daerah

memiliki Anggaran Pendapatan dan Belanja Daerah (APBD) dalam

pengurusan umum dan kekayaan milik daerah yang dipisahkan pada

pengurusan khusus. APBD dapat didefenisikan sebagai rencana operasional

keuangan pemda, di mana pada satu pihak menggambarkan perkiraan

pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan

proyek-proyek daerah selama satu tahun anggaran tertentu, dan pihak lain

menggarmbarkan perkiraan dan sumber-sumber penerimaan daerah guna

menutupi pengeluaran-pengeluaran yang dimaksud (Mamesah, 1995: 20;

12 APBD sebagai anggaran daerah memiliki unsur-unsur sebagai berikut

1. Rencana kegiatan suatu daerah, beserta uraiannya secara terperinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk

menutupi biaya terkait aktivitas tersebut, dan adanya biaya yang

merupakan batas maksimal pengeluaran yang akan dilaksankan.

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

4. Periode anggaran, biasanya satu tahun.

Proses penyusunan APBD dimulai dengan penyusunan Rencana

Pembangunan Jangka Menengah Daerah (RPJMD), selanjutnya RPJMD

dijabarkan dalam Rencana Kerja Pemerintah Daerah (RKPD) untuk periode

satu tahun. Berdasarkan RKPD tersebut, Pemerintah Daerah menyusun

Kebijakan Umum Anggaran (KUA) yang dijadikan dasar dalam penyusunan

APBD. Kemudian Dewan Perwakilan Rakyat Daerah (DPRD) menerima

penyerahan Prioritas dan Plafon Anggaran Sementara (PPAS) yang

sebelumnya disusun oleh Pemda untuk disetujui. Setelah Pemda menyetujui

PPAS, selanjutnya disusun Rancangan Anggaran Pendapatan dan Belanja

Daerah (RAPBD) yang kemudian disahkan menjadi APBD.

Pada era reformasi keuangan daerah, mengisyaratkan agar laporan

keuangan semakin informatif. Bentuk APBD mengalami perubahan yang

cukup mendasar, yaitu didasari oleh Keputusan Menteri Dalam Negeri

(Kepemendagri) Nomor 29 Tahun 2002 tentang Pedoman Pengurusan,

Pertanggungjawaban, dan Pengawasan Keuangan Daerah, serta Tata Cara

13 yang digunakan berdasarkan Peraturan Menteri Dalam Negeri (Permendagri)

Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Daerah jo. Permendagri

Nomor 59 Tahun 2007 berdasarkan Permendagri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah jo. Permendagri Nomor 59

Tahun 2007 jo. Permendagri Nomor 21 Tahun 2011. Bentuk APBD terbaru

terdiri atas tiga bagian, yaitu pendapatan, belanja, dan pembiayaan (kategori

baru). Pos Pembiayaan merupakan usaha agar APBD semakin informatif,

yaitu memisahkan pinjaman dan pendapatan daerah. Selain itu pos

Pembiayaan juga merupakan alokasi surplus atau sumber penutupan deficit

anggaran.

Dalam APBD, pendapatan, belanja, dan pembiayaan tersebut

dikelompokkan kembali menjadi berikut ini:

1. Pendapatan, dibagi menjadi tiga kategori, yaitu Pendapatan Asli Daerah

(PAD), dana perimbangan, dan pendapatan lain-lain daerah yang sah.

2. Belanja, dibagi menjadi dua bagian, yaitu sebagai berikut

a. Belanja tidak langsung, yaitu belanja yang tidak terkait langsung

dengan program dan kegiatan Pemerintah daerah. Belanja tidak

langsung diklasifikasikan menjadi belanja pegawai yang berisi gaji dan

tunjangan penjabat dan PNS daerah, belanja subsidi, belanja hibah,

belanja bagi hasil, belanja bantuan sosial, belanja bantuan keuangan,

dan belanja tidak terduga.

b. Belanja langsung, yaitu belanja yang terkait langsung dengan program

14 menjadi belanja pegawai yang berisi honorarium dan penghasilan

terkait langsung dengan pelaksanaan kegiatan belanja barang dan jasa,

dan belanja modal.

3. Pembiayaan, yang dikelompokkan menurut sumber-sumber pembiayaan,

yaitu sumber penerimaan dan pengeluaran daerah. Sumber pembiayaan

berupa penerimaan daerah merupakan sisa lebih anggaran tahun

sebelumnya, penerimaan pinjaman dan obligasi hasil penjualanaset daerah

yang dipisahkan, dan transfer dari dana cadangan. Sedangkan sumber

pembiayaan berupa pengeluaran daerah terdiri atas pembayaran utang

pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana

cadangan, dan sisa lebih anggaran tahun yang sedang berlangsung.

2.1.3 Pendapatan Asli Daerah

Defenisi pendapatan asli daerah sesuai Undang-Undang Nomor 33

Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah

Pasal1angka 18 bahwa “Pendapatan asli daerah, selanjutnya disebut PAD

adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan”. Menurut

Halim (2007:96) pendapatan asli daerah merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah.

Erlina dan Rasdianto (2013 : 93) mengelompokkan Pendapatan Asli

Daerah (PAD) menurut jenis pendapatan yang terdiri atas pajak daerah,

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

15 Kebijakan keuangan daerah diarahkan untuk meningkatkan

pendapatan asli daerah sebagai sumber utama pendapatan daerah yang dapat

dipergunakan oleh daerah dalam rnelaksanakan pemerintahan dan

pembangunan daerah sesuai dengan kebutuhannya guna memperkecil

ketergantungan dalam mendapatkan dana dan pemerintah tingkat atas

(subsidi). Dengan demikian usaha peningkatan pendapatan asli daerah

seharusnya dilihat dari perspektif yang Iebih luas tidak hanya ditinjau dan segi

daerah masing-masing tetapi daham kaitannya dengan kesatuan perekonomian

Indonesia. Pendapatan asli daerah itu sendiri, dianggap sebagai alternatif

untuk memperoleh tambahan dana yang dapat digunakan untuk berbagai

keperluan pengeluaran yang ditentukan oleh daerah sendiri khususnya

keperluan rutin. Oleh karena itu peningkatan pendapatan tersebut merupakan

hal yang dikehendaki setiap daerah.

PAD yang merupakan sumber penerimaan daerah sendiri perlu terus

ditingkatkan agar dapat menanggung sebagian beban belanja yang diperlukan

untuk penyelenggarakan pemerintah dan kegiatan pembangunan yang setiap

tahun meningkat sehingga kemandirian otonomi daerah yang luas, nyata dan

bertanggung jawab dapat dilaksanakan. Sebagaimana diatur dalam pasal 6

Undang-undang Nomor 33 Tahun 2004, tentang Perimbangan Keuangan

antara pemerintah pusat dan pemerintah daerah menyatakan sumber-sumber

PAD terdiri dari:

a. Pajak daerah

16 c. hasil pengelolaan kekayaan daerah yang dipisahkan

d. Lain-lain pendapatan asli daerah yang sah.

Pajak Daerah dan Retribusi Daerah dasar pemungutannya berdasarkan

Undang-undang Nomor 34 Tahun 2000 tentang perubahan Undang-undang

Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Aturan

pelaksanaannya diatur dalam Peraturan Pemerintah Nomor 65 Tahun 2001

tentang Pajak Daerah dan Peraturan Pemerintah Nomor 66 Tahun 2001tentang

Retribusi Daerah. Pemungutan Pajak Daerah dan Retribusi Daerah pada setiap

daerah diatur dengan Peraturan Daerah.

Berdasarkan Peraturan Pemerintah Nomor 65 Tahun 2001 pajak yang

dipungut pemerintah provinsi berebda objeknya dengan pajak yang dipungut

oleh Pemerintah Kabupaten/Kota.

Adapun jenis pajak yang dikelola/dipungut oleh pemerintah provinsi

sebanyak 4 jenis yang terdiri dari;

1. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

2. Pajak Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengembaliin dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan

Bagi hasil pajak untuk Kabupaten/Kota ditetapkan lebih lanjut dengan

Peraturan Daerah Provinsi dengan memperhatikan aspek pemerataan dan

17 Jenis-jenis pajak yang dikelola/dipungut oleh pemerintah Kabupaten/Kota

adalah sebagai berikut:

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan dan Pengelolahan Bahan Galian C

7. Pajak Parkir

Selain jenis pajak tersebut denan Peraturan Daerah Pemerintah

Kabupaten/Kota dapat ditetapkan jenis pajak lainnya sesuai kriteria yang

ditetapkan dalam Undang-undang. Penetapan jenis pajak lainnya harus

benar-benar bersifat spesifik dan potensial daerah.

Retribusi Daerah yang selanjutnya disebut retribusi sebagaimana diatur

dalam Peraturan Pemerintah Nomor 66 Tahun 2001 adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan

orang pribadi atau badan.

Jenis retribusi dikelompokkan dalam retribusi jasa umum, retribusi jasa

usaha, dan retribusi perizinan tertentu. Retribusi Jasa Umum adalah retribusi

atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan

kepentingan dan pemanfaatan umum serta dapat dinikmati oleh orang pribadi

18 Jenis-jenis Retribusi Jasa Umum adalah:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte

Catatan Sipil

d. Retribusi PelayananPemakaman dan Pengabuan Mayat

e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran

i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Pengujian Kapal Perikanan

Kelompok pendapatan asli daerah dibagi menurut jenis pendapatan yang

terdiri atas pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah

yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah. Jenis pajak

daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai

undang-undang tentang pajak daerah dan retribusi daerah.

2.1.4 Dana Alokasi Umum

Dana Alokasi Umun (DAU) dialokasikan berdasarkan persentase

tertentu dari pendapatan dalam negeri neto yang ditetapkan dalam APBN.

Menurut Peraturan Pemerintah No. 32 Tahun 2005 Tentang Perimbangan

Keuangan Pemerintah Pusat dan Daerah, Dana Alokasi Umum merupakan

19 pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal

(fiscal gap). DAU suatu daerah ditentukan atas besar kecilnya celah fiskal

suatu darah, yang merupakan selisih anatara kebutuhan daerah (fiscal need)

dan potensi daerah (fiscal capacity).

DAU merupakan transfer yang bersifat umum (block grant) yang

diberikan kepada semua kabupaten dan kota untuk mengisi kesenjangan antara

kapasitas dan kebutuhan fiskalnya dan didistribusikan dengan formula

berdasarkan prinsip-pinsip tertentu yang secara umum mengindikasikan

bahwa daerah miskin dan terbelakang harus menerima lebih banyak dari pada

daerah kaya. Dana Alokasi Umum bersifat unconditional atau tidak memiliki

syarat dalam penggunaannya sehingga bisa dialokasikan sesuai dengan

kebutuhan daerah. DAU untuk suatu daerah ditetapkan berdasarkan kriteria

tertentu yang menekankan pada aspek pemerataan dan keadilan yang selaras

dengan penyelenggaraan urusan pemerintahan yang formula dan perhitungan

DAU-nya ditetapkan sesuai Undang-Undang (pasal 161). Alokasi DAU bagi

daerah yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan

memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah yang potensi

fiskalnya kecil, namun kebutuhan fiskal besar akan memperoleh alokasi DAU

relatif besar. Secara impilisit, prinsip tersebut menegaskan fungsi DAU

sebagai faktor pemerataan kapasitas fiskal.

2.1.5 Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) atau specific grant merupakan dana

20 untuk mendanai kegiatan khusus sesuai prioritas nasional pada daerah tertentu.

Dana Alokasi Khusus (DAK) adalah dana yang berasal dari APBN yang

dialokasikan kepada daerah untuk membantu membiayai kebutuhan tertentu

dalam rangka pendanaan pelaksanaan desentralisasi untuk:

a. Mendanai kegiatan khusus yang ditentukan pemerintah atas dasar prioritas

nasional

b. Mendanai kegiatan khusus yang diusulkan daerah tertentu

Sesuai dengan Undang Undang Nomor 33 Tahun 2004, yang dimaksud

dengan kebutuhan khusus adalah : (i) kebutuhan yang tidak dapat diperkirakan

dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang

tidak sama dengan kebutuhan daerah lain, misalnya: kebutuhan di kawasan

transmigrasi, kebutuhan beberapa jenis investasi, prasarana baru,

pembangunan jalan di kawasan terpencil, saluran irigasi primer dan saluran

drainase primer, dan (ii) kebutuhan yang merupakan komitmen atau prioritas

nasional. Kegiatan khusus yang akan didanai dari DAK diusulkan oleh

Menteri teknis dan baru ditetapkan setelah berkoordinasi dengan Menteri

Dalam Negeri, Menteri Keuangan, dan Menteri Perencanaan Pembangunan

Nasional, sesuai dengan Renja Pemerintah. Ketetapan tentang kegiatan khusus

tersebut, disampaikan kepada Menteri Keuangan. DAK tidak dapat digunakan

untuk mendanai administrasi kegiatan, penyiapan kegiatan fisik, penelitian,

pelatihan, dan perjalanan dinas.

Ada beberapa kewajiban yang melekat pada daerah penerima DAK,

21 a. Daerah penerima DAK wajib mencantumkan alokasi dan penggunaan

DAK nya di dalam APBD.

b. Kecuali untuk daerah dengan kemampuan keuangan tertentu, daerah

penerima DAK wajib menganggarkan Dana Pendamping dalam APBD

sekurang-kurangnya 10% dari besaran alokasi DAK yang diterimanya.

Dana Pendamping tersebut digunakan untuk mendanai kegiatan yang

bersifat kegiatan fisik.

c. Kepala daerah penerima DAK harus menyampaikan laporan triwulan yang

memuat laporan pelaksanaan kegiatan dan penggunaan DAK kepada

Menteri Keuangan, Menteri Teknis, dan Menteri Dalam Negeri.

Penyampaian laporan dilakukan sekurang-kurangnya 14 (empat belas) hari

setelah triwulan yang bersangkutan berakhir.

2.1.6 Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap

berwujud yang memberi manfaaat lebih dari satu tahun periode akuntansi.

Menurut PP Nomor 71 Tahun 2010, belanja modal merupakan belanja

Pemerintah Daerah yang manfaatnya melebihi 1 tahun anggaran dan akan

menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja

yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja

administrasi umum. Sedangkan menurut Perdirjen Perbendaharaan Nomor

PER-33/PB/2008 yang dimaksud dengan belanja modal adalah pengeluaran

yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah

22 akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya

pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat,

meningkatkan kapasitas dan kualitas aset.

Belanja modal dimaksudkan untuk mendapatakan aset tetap

pemerintah daerah, yakni peralatan, bangunan, infrastruktur, dan harta tetap

lainnya. Secara teoretis ada tiga cara untuk memperoleh aset tetap tersebut,

yakni dengan membangun sendiri, menukarkan dengan aset tetap lain, dan

membeli. Namun, untuk kasus di pemerintahan, biasanya cara yang dilakukan

adalah dengan cara membeli. Proses pembelian yang dilakukan umumnya

dilakukan melalui sebuah proses lelang atau tender yang cukup rumit. Nilai

aset tetap dalam belanja modal yaitu sebesar harga beli/bangun aset ditambah

seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset

tersebut siap digunakan. Untuk memenuhi tujuan tersebut Kepala Daerah

menetapkan batas minimal kapitalisasi (capitalization treshold) sebagai dasar

pembebanan belanja modal. Belanja modal meliputi:

a. Belanja modal tanah

b. Belanja modal peralatan dan mesin

c. Belanja modal gedung dan bangunan

d. Belanja modaljalan, irigasi, dan jaringan

e. Belanja modal aset tetap lainnya

f. Belanja aset lainnya (aset tetap tak berwujud)

Abdul Halim (2012) mengatakan bahwa belanja modal merupakan

23 anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan

menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan.

Belanja modal dibagi menjadi:

a. Belanja publik, yaitu belanja yang manfaatnya dapat dinikmati secara

langsung oleh masyarakat umum. Contoh belanja publik: pembangunan

jembatan dan jalan raya, pembelian alat transportasi massa, dan pembelian

mobil ambulans.

b. Belanja aparatur, yaitu belanja yang manfaatnya tidak secara langsung

dinikmati oleh masyarakat, tetapi dirasakan secara langsung oleh aparatur.

Contoh belanja aparatur: pembelian kendaraan dinas, pembangunan

gedung pemerintahan, dan pembangunan rumah dinas.

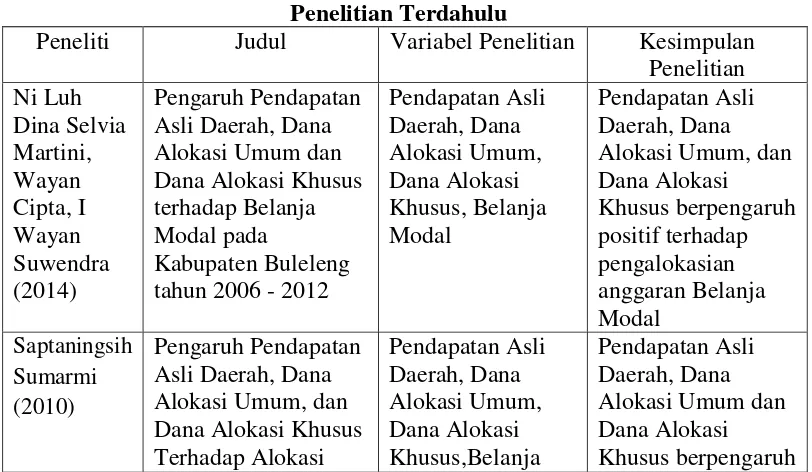

2.2Penelitian Terdahulu

Beberapa penelitian terdahulu dengan hasil pengujiannya dapat dilihat dari

Tabel 2.1 berikut:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Kesimpulan

24

Sumber: Review dari beberapa artikel.

Adapun penelitian terdahulu yang terkait dengan penelitian ini diantaranya

dilakukan oleh Ni Luh Dina Selvia Martini, Wayan Cipta, I Wayan Suwendra

25 mengambil sampel penelitian di Pemerintah Kabupaten Buleleng. Hasil

penelitian ini membuktikan PAD, DAU, dan DAK berpengaruh positif terhadap

pengalokasian anggaran Belanja Modal.

Saptaningsih Sumarmi (2010) melakukan penelitian tentang Pengaruh

Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap

Pengalokasian Anggaran Belanja Modal pada Kabupaten/Kota di Provinsi D.I

Yogyakarta. Hasil analisis ini menunjukkan bahwa PAD, DAU dan DAK

berpengaruh positif terhadap pengalokasian anggaran Belanja Modal.

Nugroho Suratno Putro (2010) melakukan penelitian tentang Pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum

terhadap Pengalokasian Anggaran Belanja Modal (Study Kasus Pada

Kabupaten/Kota di Provinsi Jawa Tengah). Adapun hasil dari penelitian tersebut

adalah Pertumbuhan Ekonomi, PAD dan DAU berpengaruh signifikan terhadap

belanja modal.

Fahri Eka Oktora dan Winston Pontoh (2013) meneliti tentang hubungan

Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus atas

Belanja Modal pada Pemerintah Daerah Kabupaten Tolitoli Provinsi Sulawesi

Tengah. Adapun hasil kesimpulan dari penelitian tersebut adalah PAD dan belanja

modal tidak berpengaruh signifikan, sedangkan baik DAU maupun DAK

berpengaruh secara signifikan terhadap belanja modal.

Anggiat Situngkir (2009) meneliti pengaruh Pertumbuhan Ekonomi, PAD,

DAU, dan DAK terhadap alokasi anggaran Belanja Modal dengan mengambil

26 Pertumbuhan Ekonomi tidak berpengaruh signifikan terhadap alokasi anggaran

Belanja Modal. Sedangkan variabel PAD, DAU, dan DAK berpengaruh signifikan

terhadap pengalokasian anggaran Belanja Modal.

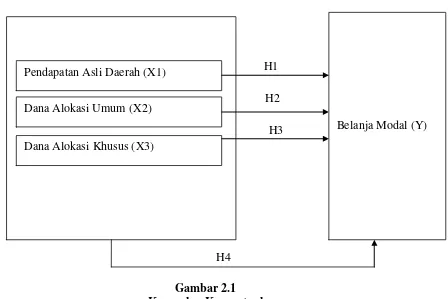

2.3Kerangka Konseptual

Kerangka konseptual adalah kesimpulan yang bersifat sementara dari tinjauan

teoritis yang mencerminkan hubungan antar variabel yang sedang diteliti.

Menurut Sugiyono (2004 : 49) kerangka konseptual merupakan sintesa tentang

hubungan antar variabel yang disusun dari berbagai teori yang telah

dideskripsikan.

H1

H2

H3H3 H3

H4

Gambar 2.1 Kerangka Konseptual

Dapat dilihat pada gambar 2.1 bahwa yang akan diuji dalam penelitian ini

adalah untuk membuktikan secara empiris apakah ada pengaruh antara

Pendapatan Asli Daerah (X1) terhadap Belanja Modal, pengaruh Dana Alokasi Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

27 Umum (X2) terhadap Belanja Modal, dan pengaruh Dana Alokasi Khusus (X3)

terhadap Belanja Modal. Serta secara bersama-sama apakah ada pengaruh antara

ketiga variabel tersebut (X1, X2, X3) terhadap belanja modal.

2.4 Hipotesis Penelitian Menurut Cooper (1998 : 43),

“ A proposition is a statement about concepts that may be judged as true or false it fit refers to observable phenomena. When a proporsition is formulated for emprical testing, we call it hypothesi. As a declarative statement, a hypothesis is of a tentative and conjectural nature. Hypotheses have also been described as statements in which we assign variables to cases”.

Hipotesis merupakan dugaan sementara atau penjelasan sementara yang

belum bisa dibuktikan sehingga diperlukan penelitian lebih lanjut untuk menguji

apakah dugaan tersebut benar atau salah.

Berdasarkan rumusan masalah, tinjauan teoritis, penelitian terdahulu, serta

kerangka konseptual, maka hipotesis dari penelitian ini antara lain sebagai berikut:

2.4.1 Hubungan Pendapatan Asli Daerah dengan Belanja Modal

Pada studi yang dilakukan Mardiasmo dalam Rundengan dkk (2013)

mengemukakan bahwa selama ini PAD memiliki peran untuk pelaksanaan

otonomi daerah guna mencapai tujuan utama penyelengaraan otonomi daerah

yang ingin meningkatkan pelayanan publik dan memajukan perekonomian

daerah. Pelayanan publik yang ditunjukkan melalui sarana dan prasarana

yang memadai membuat masyarakat mamput melakukan aktivitas sehari –

harinya secara aman dan nyaman yang akan berpengaruh pada tingkat

produktivitasnya yang semakin meningkat, dan dengan adanya infrastruktur

yang memadai akan menarik investor untuk membuka usaha di daerah

28 masyarakat yang meningkat sehingga investor bertambah dan pada akhirnya

meningkatkan pendapatan asli daerah.

Maka hipotesisnya adalah:

H1 : Pendapatan Asli Daerah berpengaruh positif terhadap pengalokasian anggaran Belanja Modal

2.4.2 Hubungan Dana Alokasi Umum dengan Belanja Modal

Untuk mengatasi ketimpangan infrastruktur yang terdapat disetiap

daerah, serta agar terciptanya Pertumbuhan Ekonomi yang merata,

Pemerintah Pusat mengeluarkan Dana Perimbangan berupa Dana Alokasi

Umum (DAU).

Dalam studi yang dilakukan oleh Legrenzi & Milas (2001) dalam

Abdullah dan Halim (2003) menemukan bukti empiris bawasanya dalam

jangka panjang transfer berpengaruh terhadap belanja modal dan

pengurangan jumlah transfer dapat menyebabkan penurunan dalam

pengeluaran belanja modal. Hal ini memberikan adanya indikasi kuat bahwa

perilaku belanja daerah khususnya belanja modal akan sangat dipengaruhi

sumber dana perimbangan yang diterima daerah melalui DAU.

Maka hipotesisnya adalah:

H2 : Dana Alokasi Umum berpengaruh positif terhadap pengalokasian anggaran Belanja Modal

2.4.3 Hubungan Dana Alokasi Khusus dengan Belanja Modal

Dana Alokasi Khusus (DAK) merupakan dana yang dialokasikan

29 khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional

khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar

masyarakat yang belum mencapai standar tertentu atau untuk mendorong

percepatan pembangunan daerah. Pemanfaatan DAK untuk kegiatan-kegiatan

tersebut diharapkan dapat meningkatkan pelayanan publik yang direalisasikan

dalam belanja modal

Maka hipotesisnya adalah:

H3: Dana Alokasi Khusus berpengaruh positif terhadap pengalokasian anggaran Belanja Modal

2.4.4 Hubungan Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus dengan Belanja Modal

Suatu daerah otonom mampu berotonomi terletak pada kemampuan

keuangan daerah. Artinya, daerah otonom harus memiliki kewenangan dan

kemampuan untuk menggali sumber - sumber keuangan sendiri, mengelola

dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai

penyelenggaraan pemerintahan daerahnya. Untuk mengatasi ketimpangan

infrastruktur yang terdapat disetiap daerah, serta agar terciptanya

Pertumbuhan Ekonomi yang merata, Pemerintah Pusat mengeluarkan Dana

Perimbangan berupa Dana Alokasi Umum (DAU) dan Dana Aloksi Khusus.

Dalam studi yang dilakukan oleh Legrenzi & Milas (2001) dalam

Abdullah dan Halim (2003) menemukan bukti empiris bawasanya dalam

jangka panjang transfer dana perimbangan berpengaruh terhadap belanja

30 dalam pengeluaran belanja modal. Hal ini memberikan adanya indikasi

bahwa perilaku belanja daerah khususnya belanja modal akan sangat

dipengaruhi oleh PAD dan sumber dana perimbangan yang diterima daerah

melalui DAU dan DAK.

Maka hipotesisnya adalah: