TINJAUAN PENGARUH BESARAN TARIF PAJAK PENGHASILAN

WAJIB PAJAK BADAN TERHADAP NILAI INVESTASI DI INDONESIA

Ahmad Yusuf

Program D-IV Akuntansi Khusus Sekolah Tinggi Akuntansi Negara

Email : [email protected]

ABSTRAK

Sejak 2009 Pemerintah Indonesia mulai menurunkan tarif Pajak Penghasilan Wajib Pajak Badan untuk menarik investasi asing. Tarif Pajak Penghasilan merupakan salah satu item yang menjadi pertimbangan investor untuk menanamkan investasinya di Indonesia. Tulisan ini bertujuan untuk

meninjau korelasi antara besaran tarif PPh WP Badan terhadap nilai investasi di Indonesia.

Keywords : Tarif PPh, WP Badan, Nilai Investasi, Indonesia

I. Pendahuluan

Dalam nota keuangan Rencana Anggaran Pendapatan dan Belanja Negara (APBN) tahun anggaran 2014 pemerintah menyinggung tarif pajak sebagai bagian dari kebijakan penerimaan negara dari sektor pajak. Besaran tari pajak dapat dinaikan atau diturunkan sesuai dengan tujuan yang diinginkan pemerintah. Pada 2009 misalnya, pemerintah menurunkan tarif Pajak Penghasilan Wajib Pajak (PPh WP) Badan dari yang sebelumnya 30% menjadi 28%. Selanjutnya pemerintah kembali menurunkan menjadi 25% pada 2010 sampai sekarang. Tujuan dari penurunan tarif ini adalah untuk memberikan daya saing Indonesia sebagai negara tujuan investasi karena investor internasional menjadikan tarif PPh Badan sebagai salah satu pertimbangan dalam menentukan negara tujuan investasi (Penjelasan Undang-undang Pajak Penghasilan No 36 tahun 2008).

II. Rumusan Masalah

Rumusan masalah dari tulisan ini adalah bagaimana pengaruh besaran tarif PPh Badan terhadap nilai investasi dari luar negari yang masuk ke Indonesia dalam bentuk Foreign Direct Investment.

III. Tujuan Penulisan

untuk melihat korelasi antara tarif PPh WP Badan dan nilai investasi Indonesia dari luar negeri.

IV. Metodologi

Tulisan ini akan menggunakan metodologi studi pustaka dan pengolahan data empiris

V. Pembahasan Masalah

Perpajakan Indonesia

Indonesia baik subyek pajak dalam negeri maupun luar negeri.

Subyek Pajak Dalam Negeri (SPDN) menurut pasal 2 Undang-Undang Pajak Penghasilan Nomor 36 tahun 2008 ada tiga yaitu Orang Pribadi (OP), Badan, dan BUT. Dalam tulisan ini penulis memfokuskan pada Subyek Pajak Badan terkait dengan penurunan tarif PPh WP Badan. Dalam kaitannya dengan investasi, WP Badan ini termasuk Penanaman Modal Asing (PMA).

Cara pemungutan pajak atau sistem penetapan tarif pajak terdiri atas empat cara, yaitu seperti berikut.

1. Tarif pajak proporsional (sebanding), adalah tarif pajak dengan menggunakan persentase yang tetap untuk setiap dasar pengenaan pajak. 2. Tarif pajak degresif (menurun),

adalah tarif pajak dengan menggunakan persentase yang menurun untuk setiap dasar

4. Tarif pajak progresif (menaik), adalah tarif pajak dengan prosentase yang semakin meningkat untuk setiap dasar pengenaan pajak.

Untuk PPh WP Badan di Indonesia jenis tarif yang digunakan adalah tarif pajak konstan/tetap. Untuk tahun 2008 ini tarifnya adalah 30%. Tarif ini sudah mengalami penurunan secara bertahap dari 28% pada 2009 menjadi 25% per 2010 sampai sekarang.

Grafik 1 Tarif PPh Badan Indonesia

Sumber : http://www.tradingeconomics.com

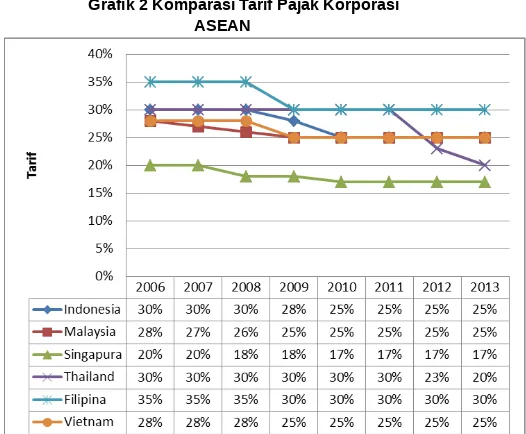

Jika dibandingkan dengan negara ASEAN tarif pajak WP Badan Indonesia cukup bersaing seperti digambarkan dalam grafik 2 berikut.

Grafik 2 Komparasi Tarif Pajak Korporasi ASEAN

Sumber: http://www.tradingeconomics.com

Pada 2009 pemerintah melakukan perubahan tarif pajak WP Badan. Perubahan Undang-Undang Pajak Penghasilan dimaksud tetap berpegang pada prinsip-prinsip perpajakan yang dianut secara universal, yaitu keadilan, kemudahan, dan efisiensi administrasi, serta peningkatan dan optimalisasi penerimaan negara dengan tetap

mempertahankan sistem self

1. lebih meningkatkan keadilan pengenaan pajak;

2. lebih memberikan kemudahan kepada Wajib Pajak;

3. lebih memberikan kesederhanaan administrasi perpajakan;

4. lebih memberikan kepastian hukum, konsistensi, dan transparansi; dan dalam negeri di bidang-bidang usaha tertentu dan daerah-daerah tertentu yang mendapat prioritas.

Foreign Direct Investment

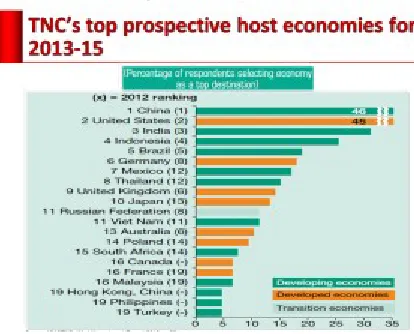

Pada tahun 2012 (Faisal Basri) untuk pertama kalinya Indonesia masuk ke dalam kelompok 20 besar penerima FDI. Berdasarkan laporan United Nations Conference on Trade and Development (UNCTAD) terbaru yang berjudul “World Investment Report 2013″ Indonesia menduduki urutan ke-17. Berdasarkan survei yang dilakukan lembaga yang sama, tentang pandangan dan rencana investasi perusahaan-perusahaan transnasional, Indonesia berada di urutan keempat sebagai negara yang paling prospektif sebagai penerima FDI untuk tahun 2013-2015. Posisi ini sama dengan posisi pada laporan tahun lalu dan naik dua peringkat dibandingkan dengan laporan dua tahun lalu. Posisi pertama sampai ketiga adalah China, Amerika Serikat, dan India.

Grafik 3 Top 20 Host Economies 2012 Grafik 3 Top 20 Host Economies 2012

Sumber : Faisal Basri Sumber : Faisal Basri

Menurut Krugman (1994) (dalam Liahibatha) yang dimaksud dengan FDI adalah arus modal internasional dimana perusahaan dari suatu negara mendirikan atau memperluas perusahaannya di negara lain. Oleh karena itu tidak hanya terjadi pemindahan sumber daya, tetapi juga terjadi pemberlakuan control terhadap perusahaan di luar negeri.Investasi internasional sedikit banyak dipengaruhi oleh tarif pajak korporasi di suatu negara. Grafik 5 menggambarkan nilai FDI yang masuk ke Indonesia.

2004 2005 2006 2007 2008 2009 2010 2011 2012 0.000

5000.000 10000.000 15000.000 20000.000 25000.000

Nilai FDI dalam juta dolar

FD

I

Korelasi Tarif Pajak WP Badan dengan Nilai FDI Indonesia

Dengan bantuan aplikasi SPSS diperoleh informasi bahwa tarif PPh Badan di Indonesia mempengaruhi 72,9% dari nilai investasi di Indonesia.

VI. Simpulan

Pengaturan tarif pajak merupakan salah satu hal yang menjadi konsen dalam kebijakan penerimaan negara. Hal ini dilakukan bertujuan untuk menarik investasi asing ke Indonesia dalam bentuk FDI sehingga akan berimbas pada perekonomian nasional.

Tarif PPh WP Badan berpengaruh sebesar 72,9% terhadap nilai investasi sehinggak keputusan pemerintah untuk

mengatur tarif di nota keuangan 2014 beralasan. Diperlukan penelitian lanjutan untuk mengetahui instrumen-instrumen lain yang ikut mempengaruhi nilai FDI di Indonesia.

VII.Daftar Pustaka

Pemerintah Republik Indonesia. Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Kementerian Keuangan. Nota Keuangan R-APBN 2014.

United Nations Conference On Trade and Development.

http://unctadstat.unctad.org diakses 11 Desember 2013.

Basri, Faisal. Prospek FDI di Indonesia. http://faisalbasri01.wordpress.com/201 3/08/19/prospek-fdi-di-indonesia/ 11 Desember 2013.

http://www.tradingeconomics.com diakses 11 Desember 2013.

Liahibatha. Foreign Direct Investment (FDI). http://liahibatha.wordpress.com/2011/0 5/27/foreign-direct-investment-fdi/ diakses 11 Desember 2013.