PENGARUH KINERJA KEUANGAN TERHADAP REALISASI

APBD DAN DANA ALOKASI KHUSUS (DAK) DI DINAS

KESEHATAN KABUPATEN PASAMAN

TAHUN 2010 – 2014

ARTIKEL

Oleh:

EVA YULIANIS NPM. 1210018212008

PROGRAM PASCASARJANA

UNIVERSITAS BUNG HATTA

EFFECT OF FINANCIAL PERFORMANCE AND REALIZATION BUDGET SPECIAL ALLOCATION FUNDS ( DAK ) IN THE DEPARTMENT OF

HEALTH PASAMAN

Eva Yulianis¹, Listiana Sri Mulatsih¹, Resti Yulistia Muslim²

¹Program Studi Manajemen, Program Pascasarjana Universitas Bung Hatta ²Program Studi Manajemen, Program Pascasarjana Universitas Andalas Email: evayuli82@gmail. com economiciana@yahoo. com resti@yahoo. co. id

ABSTRACT

This study aims to assess the financial performance of Local Government Department of Health Pasaman, against the Budget of the area and the Special Allocation Fund Pasaman District Health Office of Fiscal Year 2010-2014. This study uses census. The processed data is a summary of Budget and Expenditure 2010-2014 fiscal year were obtained from the Department of Revenue and Fiscal Management Pasaman. The analysis used to assess the financial performance of Influence area is to calculate the ratio of Independence, Effectiveness and Ratio Ratio Effect Efisiensi. Berdasarkan financial performance against budget and DAK realization can be concluded that the ratio of Independence positive effect on the budget realization, activity ratios negatively affect the realization of the budget, Ratio Realization of efficiency negatively affect the budget. Independence ratio of positive influence on realization of DAK, the ratio of activity negatively affect the realization of DAK, negatively affect the efficiency ratio Realization DAK.

Keywords: Independence ratio, activity ratio, efficiency ratio, Realization APBD and DAK

PENDAHULUAN

Pertumbuhan ekonomi suatu wilayah dipengaruhi oleh terpadunya kontribusi beberapa faktor seperti investasi, inflasi, pemberdayaan PAD, laju pertumbuhan penduduk, kontribusi angkatan kerja dan lain-lain. Selain itu monitoring dan evaluasi terhadap hasil-hasil pembangunan juga sangat penting dilakukan secara berkala melalui sajian data kualitas yang berkualitas.

Peran pemerintah daerah dalam mengelola keuangan sangat menentukan keberhasilan pertumbuhan ekonomi disuatu daerah, oleh karena itu evaluasi terhadap Anggaran Pendapatan dan Belanja Daerah sangat diperlukan untuk mengukur kinerja keuangan pemerintah

daerah setiap periode, sehingga

Penyelenggaraan pembangunan

kesehatan memerlukan komponen

pembiayaan. Sesuai Undang-undang

Nomor 36 Tahun 2009 tentang

kesehatan menyebutkan bahwa

pembiayaan kesehatan bertujuan untuk

penyediaan kesehatan yang

berkesinambungan dengan jumlah yang mencukupi, teralokasi secara adil, dan termanfaatkan. Pembiayaan kesehatan terdiri dari pembiayaan bersumber Pemerintah dan pembiayaan bersumber masyarakat.

Dinas Kesehatan Kabupaten

Pasaman, merupakan salah satu SKPD yang ada di lingkungan Pemerintahan

Kabupaten Pasaman. Hal ini

dituangkan dalam Peraturan Daerah Kabupaten Pasaman Nomor 11 Tahun 2011 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah dan dijabarkan melalui Peraturan Bupati

Nomor 42 Tahun 2011 tentang

penjabaran tugas dan fungsi serta uraian

tugas Dinas Kesehatan. Dinas

Kesehatan Kabupaten Pasaman

Merupakan satuan kedinasanNo. 3 terbesar dalam hal penerimaan APBD di wilayah Kabupaten Pasaman, Dinas Kabupaten Pasaman memiliki program sebanyak 52 program dan kegiatan kegiatan.

Program yang menyerap dana APBD terbesar yaitu Program Upaya

Kesehatan Masyarakat dan untuk

penyerapan dana DAK terbesar yaitu Program Pengadaan Peningkatan Sarana & Prasarana Puskesmas/ Puskesmas

Pembantu dan Jaringannya

(LapdinkesKab. Pasaman 2014).

Dalam hal ini peneliti tertarik untuk

melakukan penelitian di Dinas

Kesehatan Kabupaten Pasaman

berhubung peneliti bekerja

disatuankedinasan tersebut, dan tertarik

untuk menilai pengaruh kinerja

keuangan terhadap realisasi APBD dan

DAK. Berikut ini gambaran

perkembangan Penganggaran dan

realisasi APBD di Dinas Kesehatan Kabupaten Pasaman selama 4 tahun terakhir.

METODE PENELITIAN Populasi dan Sampel

Menurut Sekaran (2006),

Populasi didefinisikan sebagai kesatuan atribut yang saling bekerjasama untuk mencapai satu tujuan tertentu. Di dalam

dalam penelitian ini adalah metode sensus, yaitu semua populasi dijadikan

objek penelitian. Periode penelitian dari tahun 2010-2014

Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini merupakan terdiri dari Observasi data sekunder, yaitu data yang diperoleh dengan menggunakan data Sekunder yang diperoleh dari data APBK dan data realisasi APBD. Data penelitian ini laporan APBK diperoleh dari Dinas Pendapatan dan pengelolaan asset daerah , data laporan realisasi APBD.

Pengukuran Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah Kinerja keuangan yang diukur dengan 3 rasio yaitu rasio kemandirian (X1), rasio efektifitas (X2),

rasio efisiensi (X3) dan 2 Variabel

dependen yaitu realisasi APBD (Y1) dan realisasi DAK (Y2)

Variabel Independen

1. Rasio Kemandirian ( X1 )

Rasio kemandirian adalah

sebagai otonomi fiskal menunjukkan kemampuan daerah dalam membiayai sendiri kegiatan pemerintah,

pembangunan, dan pelayanan

kepada masyarakat yang telah

membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan

daerah. Diformulasikan (Halim,

2011:128) sebagai berikut:

2. Rasio efektivitas( X2)

Rasio Efektifitas adalah yang

berhubungan dengan derajat

keberhasilan suatu operasi pada sektor publik sehingga sesuatu kegiatan dikatakan efektif jika kegiatan tersebut mempunyai pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang merupakan sasaran yang telah ditetapkan sebelumnya.

Diformulasikan (Halim, 2011:128)

sebagai berikut:

Rasio efisiensi (X3)

Rasio Efisiensi adalah

menggambarkan kemampuan

pemerintah daerah dalam

dibandingkan dengan target yang ditetapkan berdasarkan potensi rill

daerah. semakin besar realisasi

penerimaan PAD dibanding target

penerimaan PAD. Diformulasikan

(Halim, 2011:128) sebagai berikut:

Variabel Dependen 1. Realisasi APBD (Y1)

2. Realisasi DAK (Y2)

Teknik Analisis Data

Data penelitian dianalisis dengan menggunakan Model analisis

regresi linear berganda yaitu

menggunakan pooled datamulai dari Tahun 2010 sampai dengan Tahun

2014. Data diolah dengan

menggunakan program bantuan SPSS

Uji Asumsi Klasik Uji Normalitas

Sebelum dilakukan tahapan

pengujian hipotesis terlebih dahulu dilakukan pengujian Normalitas. Pada

model penelitian ini pengujian

Normalitas dilakukan dengan

menggunakan Uji Jargue Bera Test. Didalam pengujian Normalnya masing-masing variable variable ditentukan dari probability diatas atau sama dengan 0,

05. Seluruh variabel penelitian yang digunakan didalam pengujian Jargue Bera Test telah memiliki nilai probability diatas atau sama dengan 0, 05. sehingga dapat disimpulkan bahwa seluruh variable penelitian yang digunakan telah terdistribusi normal.

Jika tingkat signifikan >0, 05

Bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variable bebas (independen variabel). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas, jika variabel bebas saling berkolerasi, maka variabel-variabel tersebut tidak orthogonal. Variabel orthogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol. Konsekuensi

adanya multikolinearitas adalah

multikolinieritas dapat dilakukan dengan nilai R-Square dari hasil regresi variabel utama yang dalam hal ini akan

dibentuk sebanyak 4 persamaan

(Winarno, 2009 )

Uji Autokorelasi

Autokorelasi dapat

didefenisikan sebagai korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deretan waktuatau ruang seperti dalam data cross-sectional). Uji auto korelasi bertujuan menguji apakah dalam model regresi linear ada kolerasi antara kesalahan pengganggu pada periode waktu atau ruang dengan kesalahan pengganggu pada waktu atau ruang sebelumnya, jika terjadi kolerasi berarti ada problema autokorelasi. Model yang baik adalah model yang bebas dari autolorelasi. Pengujian menggunakan uji Durbin Watson untuk melihat gejala autokorelasi (Gujarati, 2003)yaitu:

Tabel 3. 1 Nilai Durbin Watson No Nilai d Keterangan

1 D <dL Ada

D : Nilai durbin Watson

Du : Nilai batas bawah pada tabel durbin Watson

dL : Nilai batas atas pada tabel durbin Watson

Untuk menentukan atau menilai

tidak terjadi masalah autokorelasi dari

model yang dibentuk, maka dipilih

penilaian pada keputusan terakhir yaitu

tidak ada autokorelas dengan criteria

dengan du < d < 4-du membandingkan d

dengan nilai du yang diperoleh dari

Uji Heterokedesitas

Model ini bertujuan menguji apakah

dalam model regrasi terjadi

ketidaksamaan variance dari residual

satu pengamatan ke pengamatan

lainnya. Cara untuk mendeteksi ada

tidaknya heterokedastisitas adalah

dengan melihat grafik Plot antara

nilai prediksi variabel terikat

(ZPRED) dengan residualnya

(SRESID).

Teknik Analisis Data

Model Regresi Linear Berganda

Adapun persamaan model

regresi berganda dalam penelitian ini

dapat diformulasikan sebagai

berikut:

Y1 = + β0+β1X1 +β2 X2+β3

X3+ ε ………. . model ( 1 )

Keterangan

Y1 = Realisai APBD

X1 = Rasio kemandirian

X2 = Rasio efektifitas

X3 = Rasio efisiensi

Y1 = + β0+β1X1 +β2 X2+β3

X3+ ε ………. . model ( 2 )

Keterangan:

Y2 = Realisasi DAK

X1 = Rasio kemandirian

X2 = Rasio efektivitas

X3 = Rasio efisiensi

1.1.1.1 Uji F

Uji F statistik digunakan

untuk menguji keberartian pengaruh

dari seluruh variabel bebas secara

bersama-sama (serentak) terhadap

variabel tidak bebas. Uji F

dimaksudkan untuk melihat

kemampuan menyeluruh dari

variable bebas yaitu Kinerja

keuangan terhadap realisasi APBD

dan DAK uji ini dilakukan dengan

melihat nilai koefisien determinasi

Pengujian Hipotesis

Uji statistik t pada dasarnya

menunjukkan seberapa jauh

pengaruh satu variabel penjelas atau

independen secara individual dalam

menerangkan variasi dependen. Uji

ini dilakukan untuk melihat pengaruh

kinerja keuangan secara parsial

terhadap realisasi APBD dan DAK .

Uji ini dilakukan dengan melihat

masing-masing nilai koefisien

regresi.

Jika t sig > Haditolak , jika t

sig < H0diterima

Jika t sig < Haditerima ,

jika t sig < H0 ditolak

Uji F

Uji Fstatistik digunakan untuk

menguji keberartian pengaruh

dariseluruh variabel bebas secara

bersama-sama (serentak) terhadap

variabel tidak bebas Uji F

dimaksudkan untuk melihat

kemampuan menyeluruh dari

variabel bebas yaitu Kinerja

keuangan terhadap realisasi APBD

dan DAK uji ini dilakukan dengan

melihat nilai koefisien determinasi (

R2).

Rancangan pengujian Hipotesis

Teknik analisis data pada

pengujian hipotesis menggunakan

pengujian analisis regresi linear

berganda yang merupakan teknik

statistik yang digunakan untuk

menguji pengaruh antara dua atau

lebih variabel dan untuk melihat

pengaruh secara parsial dan simultan.

Adapun persamaan model regresi

berganda dalam penelitian ini dapat

diformulasikan sebagai berikut:

Y1 = + β0+β1X1 +β2 X2+β3X3+ ε .

. model 1

Keterangan:

Y1 = Realisasi APBD

X1 = Rasio kemandirian

X3 = rasio efisiensi

Y1 = + β0+β1X1 +β2 X2+β3 X3+ ε

model (2 ) Keterangan:Y2 =

Realisasi DAK

X1 = Rasio kemandirian X2 = Rasio efektivitas X3 = Rasio efisiensi

Hasil Penelitian Statistik Deskriptif

Analisa Statistik deskriptif

bertujuan untuk menjelaskan /

menggambarkan nilai rata-rata, nilai maksimum, nilai minimum dan deviasi standar antara variabel penelitian. Statistik deskriptif dari data penelitian ini adalah sebagai berikut:

202. 3438 683. 9375 426. 8263 52. 62085 260

Rasio efektifitas

-68. 3241 906. 1146 8. 90E00 35. 20676 260

Rasio efisiensi -1. 466 1. 681 . 000 1. 000 260

Std. Residual -1. 590 7. 819 . 000 . 994 260

a. Dependent Variable: y (APBD)

Berdasarkan tabel tersebut diketahui

bahwa sampel yang digunakan

berjumlah 260 sampel yang terdiri atas 52 program dan kegiatan yang ada di Dinas Kesehatan Kabupaten Pasaman.

Uji Asumsi Klasik Uji Normalitas

Sebagaimana yang dijelaskan diatas model regreasi yang baaik

adalah model yang memiliki

penyebaran atau distribusi data normal atau mendekati normal ( Ghozali, 2010). Dalam penelitian ini akan digunakan metode J-B tes . dimana metode J-B test yang akan dilakukan akan menghitung skwenes dan kurtosis apabila J-B hitung < nilai X2 (Chi Sguare) tabel, maka nilai residual berdistribusi normal.

disajikan pada Tabel 4. 3 dibawah ini:

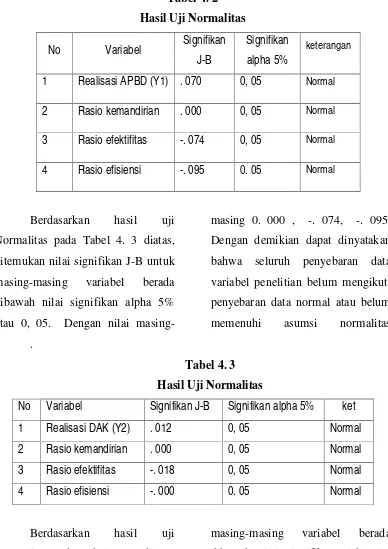

Tabel 4. 2 Hasil Uji Normalitas No Variabel Signifikan

J-B

Signifikan

alpha 5%

keterangan

1 Realisasi APBD (Y1) . 070 0, 05 Normal

2 Rasio kemandirian . 000 0, 05 Normal

3 Rasio efektifitas -. 074 0, 05 Normal

4 Rasio efisiensi -. 095 0. 05 Normal

Berdasarkan hasil uji

Normalitas pada Tabel 4. 3 diatas, ditemukan nilai signifikan J-B untuk

masing-masing variabel berada

dibawah nilai signifikan alpha 5% atau 0, 05. Dengan nilai

masing-masing 0. 000 , -. 074, -. 095. Dengan demikian dapat dinyatakan

bahwa seluruh penyebaran data

variabel penelitian belum mengikuti penyebaran data normal atau belum

memenuhi asumsi normalitas

.

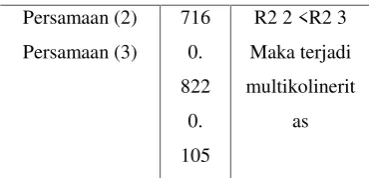

Tabel 4. 3 Hasil Uji Normalitas

No Variabel Signifikan J-B Signifikan alpha 5% ket

1 Realisasi DAK (Y2) . 012 0, 05 Normal

2 Rasio kemandirian . 000 0, 05 Normal

3 Rasio efektifitas -. 018 0, 05 Normal

4 Rasio efisiensi -. 000 0. 05 Normal

Berdasarkan hasil uji

Normalitas pada Tabel 4. 4 diatas, ditemukan nilai signifikan J-B untuk

masing-masing variabel berada

masing-masing 0. 000 , -. 018, -. 000. Dengan demikian dapat dinyatakan bahwa seluruh penyebaran data variabel penelitian belum mengikuti penyebaran data normal atau belum memenuhi asumsi normalitas.

Uji Autokorelasi

Uji Autokorelasi

dimaksudkan untuk mengetahui

apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode waktu atau ruang dengan kesalahan pengganggu pada waktu atau ruang (sebelumnya).

Pengujian auto korelasi

menggunakan Uji Durbin Watson untuk melihat gejala autokorelasi. Untuk mengetahui terjadi tidaknya masalah Autokorelasi dapat dilihat dengan mengikuti criteria du<d < 3-du (ghazali, 2010) dimana nilai 3-du dan dl dapat dilihat dari tabel Durbin

Watson (DW) dengan jumlah

variabel independen 3 (tiga) dan N= 3 yaitu du = 2. 012. Berikut penilaian auto korelasi pada Tabel 4. 6

Dari hasil pengujian statistic

diperoleh nilai Durbin-Watson

sebesar 2. 012. hak ini berarti model regresi diatas tidak terdapat masalah auto korelasi ditunjukkan dengan

angka Durbin-Watson berada

diantara dua tabel, oleh karena itu model regresi ini dinyatakan layak.

Uji Multikolinearitas

Selanjutnya Uji Multikolinearitas adalah pengujian untuk mengetahui apakah model regresi dibentuk memiliki korelasi antara variabel bebas (independen variable). Model regresi yang baik seharusnya tidak terjadi korelasi tinggi diantara variabel bebas, idealnya korelasi terjadi antar variabel independen dengan variabel dependen. Jika dalam satu model regresi terjadi hubungan linear yang sempurna

diantara beberapa atau semua

variabel bebas atau independen maka dikatakan telah terjadi gangguan data dalam bentuk multikolinearitas. Terjadinya masalah multikolinearitas mengakibatkan adanya kesulitan

untuk dapat melihat pengaruh

yang dijelaskan atau terjadinya pembiasan data atau kemampuan

variabel independen dalam

menjelaskan variabel dependen.

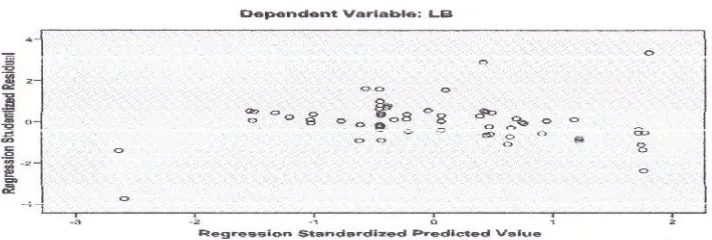

Untuk mendeteksi ada

tidaknya gejala multikolinearitas dapat dilakukan dengan nilai R-square dari hasil regresi variabel utama yang dalam hal ini akan dibentuk 3 persamaan yaitu

( Winarno, 2009): terjadi multikolineritas, namun R-square1< R-Square 2>R-square3 (Winarno, 2009). Berikut hasil

Persamaan (1) 0. Nilai R21 <

Persamaan (2)

Sumber: data sekunder hasil pengolahan data, tahun 2015

Berdasarkan hasil pengujian Tabel 4. 7 diatas, hasil pengujian dari egresi diatas ditemukan nilai R-square masing-masing persamaan sebesar 0, 716, 0. 822, 0, 105 . Dimana nilai R-square dari persamaan satu lebih kecil dari R-square persamaan dua, tiga atau R2 1 < R2 2 < R2 3. Dengan demikian dapat dikatakan terjadi Multikolinearitas antar variabel independen atau terjadi masalah multikolinearitas yang dibentuk (Gujarati, 2010).

Uji Heterokedasitas

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (ghozali, 2009) . Salah satu cara

Analisis Regresi Liner Berganda

Regresi Linear berganda digunakan untuk menguji hipotesis tentang pengaruh variabel independen, hasil analisis regresi dapat dilihat pada Tabel 4. 8 berikut

ini:

Tabel 4. 5 Analisi Regresi Liner BergandaCoefficientsa

Unstandardized Coefficients

Standardized

Coefficients

Model B Std. Error Beta t Sig.

(Constant) 369.

080

72. 842 1. 821 . 070

Rasio

kemandirian

26. 374 4. 086 . 871 8. 555 . 000

Rasio efektifitas -4. 305 4. 200 -. 205 -1. 792 . 074 1

Rasio efisiensi -66.

742

5. 359 -. 268 -1. 049 . 095

a. Dependent Variable: y

Linear Berganda = 369. 080 + 26. 374 X1– 4. 305X2– 66. 742 X3

Dari hasil diatas dapat diketahui bahwa variabel rasio

kemandirian memilki pengaruh

positif terhadap Realisasi APBD

sedangkan rasio efektifitas memiliki pengaruh negative terhadap realisasi APBD dan rasio

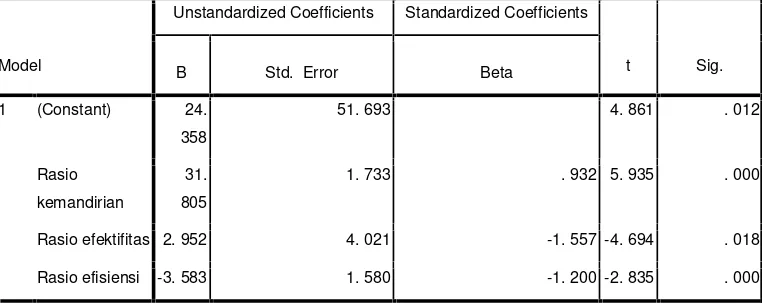

Tabel 4. 6

Analisi Regresi Liner Berganda Coefficientsa

Unstandardized Coefficients Standardized Coefficients

Model B Std. Error Beta t Sig.

a. Dependent Variable: Y

LB = 24. 358 + 31. 805 X1 – 2. 952 X2– 3. 583 X3

Dari hasil diatas dapat diketahui bahwa variabel rasio kemandirian memiliki pengaruh positif terhadap Realisasi DAK sedangkan rasio

efektifitas memiliki pengaruh

negative terhadap realisasi DAK dan

rasio Efisiensi memiliki pengaruh Negatif terhadap realisasi DAK.

Uji Koefisien determinasi ( R 2)

Uji koefisien determinasi digunakan

untuk mengukur seberapa jauh

kemampuan model dalam

menerangkan varian variabel

independen terhadap variabel

dependen (Ghozali, 2009)

Tabel 4. 7

Hasil Ujian Koefisien determinasi Model Summaryb

R Square Adjusted R Square Std. Error of the Estimate Durbin-watson

. 755 . 716 41. 5813 2. 012 dapat dijelaskan oleh variabel

faktor-faktor lain diluar yang dianalisis .Tabel 4. 8 Hasil ujian koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .

961a

. 823 . 822 2. 97334

a. Predictors: (Constant), X3, X2, X1

b. Dependent Variable: Y (DAK)

c.

Dari Tabel 4. 10 dapat diketahui bahwa adjusted R square ( R2) 82, 3% . Hal ini berarti bahwa 82, 3% variabel realisasi DAK dapat dijelaskan oleh variabel independen yaitu variabel rasio Kemandirian, rasio Efektifitas dan rasio Efisiensi sedangkan sisanya sebesar 17, 7% dijelaskan oleh faktor-faktor lain diluar yang dianalisis.

Uji signifikansi Simultan (UJi Statistik F) Uji pengaruh simultan digunakan untuk mengetahui apakah variabel independen secara

bersama-sama mempengaruhi variabel

dependen ( Ghozali, 2009). Hasil Uji F dalam penelitian ini dapat dilihat pada tabel sebagai berikut:

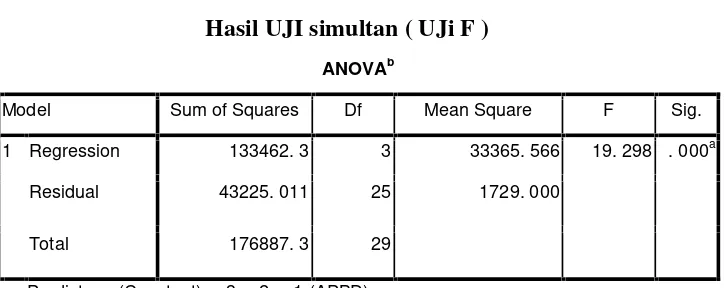

Tabel 4. 9

Hasil UJI simultan ( UJi F ) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

Regression 133462. 3 3 33365. 566 19. 298 . 000a

Residual 43225. 011 25 1729. 000

1

Total 176887. 3 29

a. Predictors: (Constant), x3, x2, x1 (APBD)

Dari tabel diketahui bahwa

model persamaan ini memiliki

tingkat signifikansi yaitu 0. 000 lebih

penelitian ini secara simultan dapat

berpengaruh terhadap variabel

dependen

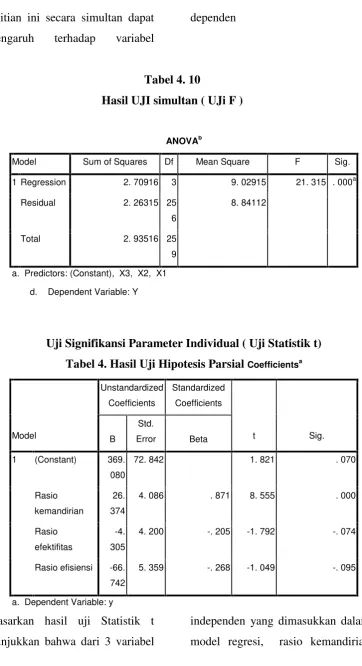

Tabel 4. 10

Hasil UJI simultan ( UJi F )

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

Regression 2. 70916 3 9. 02915 21. 315 . 000a

Residual 2. 26315 25

6

8. 84112 1

Total 2. 93516 25

9

a. Predictors: (Constant), X3, X2, X1

d. Dependent Variable: Y

Uji Signifikansi Parameter Individual ( Uji Statistik t) Tabel 4. Hasil Uji Hipotesis ParsialCoefficientsa

Unstandardized

Coefficients

Standardized

Coefficients

Model B

Std.

Error Beta t Sig.

(Constant) 369.

080

72. 842 1. 821 . 070

Rasio

kemandirian

26.

374

4. 086 . 871 8. 555 . 000

Rasio

efektifitas

-4.

305

4. 200 -. 205 -1. 792 -. 074

1

Rasio efisiensi -66.

742

5. 359 -. 268 -1. 049 -. 095

a. Dependent Variable: y

Berdasarkan hasil uji Statistik t menunjukkan bahwa dari 3 variabel

berpengaruh positif signifikan terhadap realisasi APBD, rasio efektifitas berpengaruh negatif signifikan terhadap realisasi APBD

dan rasio efisiensi berpengaruh negatif signifikan terhadap Realisasi APBD.

Tabel 4. 12

Hasil Uji Hipotesis Parsial Coefficientsa

a. Dependent Variable: Y

Berdasarkan hasil uji Statistik t menunjukkan bahwa dari 3 variabel independen yang dimasukkan dalam model regresi, rasio kemandirian berpengaruh positif signifikan terhadap realisasi DAK, rasio efektifitas berpengaruh negatif signifikan terhadap realisasi DAK dan rasio efisiensi berpengaruh negatif signifikan terhadap Realisasi DAK.

PEMBAHASAN

Hasil hipotesis –hipotesis tersebut dapat dijelaskan sebagai berikut:

2. Hipotesis kedua (H2) adalah rasio Efektifitas berpengaruh negatif terhadap realisasi APBD. Dari hasil pengujian analisis regresi diperoleh nilai t hitung sebesar -1, 792 dengan tingkat signifikan -0, 074 (p < 0. 05 ). 3. Hipotesi ketiga (H3) adalah rasio

Efesiensi berpengaruh negatif terhadap realisasi APBD. Dari hasil pengujian analisis regresi diperoleh nilai t hitung sebesar

-1, 049 dengan tingkat

signifikansi -0, 095 ( p < 0. 05 ). 4. Hipotesis ke empat (H4) adalah

rasio kemandirian berpengaruh positif terhadap realisasi DAK. Dari hasil pengujian analisis regresi diperoleh nilai t hitung sebesar 0, 5935 dengan tingkat signifikan 0, 000 ( p < 0. 05 ). 5. Hipotesis kelima (H5) adalah

rasio Efektifitas berpengaruh negatif terhadap realisasi DAK. Dari hasil pengujian analisis regresi diperoleh nilai t hitung sebesar -4, 694 dengan tingkat signifikan -0, 18 (p < 0. 05). 6. Hipotesis keenam (H6) adalah

rasio Efesiensi berpengaruh negatif terhadap realisasi DAK.

Dari hasil pengujian analisis regresi diperoleh nilai t hitung sebesar -2, 835 dengan tingkat signifikan -0, 000 (p < 0. 05 ).

PENUTUP KESIMPULAN

Setelah dilakukan Penelitian dan analisis Data dalam Penelitian ini, Maka dapat ditarik beberapa Kesimpulan sesuai dengan hipotesis yang telah dirumuskan sebelumnya: 1. Rasio Kemandirian berpengaruh

positif terhadap Anggaran

pendapatan dan Belanja daerah

Dinas Kesehatan Kabupaten

Pasaman selama Tahun

Anggaran 2010-2014

2. Rasio Efektifitas berpengaruh

negatif terhadap Anggaran

Pendapatan dan Belanja Daerah

Dinas Kesehatan Kabupaten

Pasaman selama Tahun

Anggaran 2010-2014

3. Rasio Efisiensi berpengaruh

negatif terhadap Anggaran

Pendapatan dan Belanja Daerah Dinas Kesehatan Kabupaten

Pasaman selama Tahun

4. Rasio Kemandirian berpengaruh positif terhadap DAK Dinas Kesehatan Kabupaten Pasaman selama Tahun Anggaran 2010-2014

5. Rasio Efektifitas berpengaruh negatif terhadap DAK Dinas

KesehatanKabupaten Pasaman

selama Tahun Anggaran 2010-2014

6. Rasio Efisiensi berpengaruh negatif terhadap DAK Dinas Kesehatan Kabupaten Pasaman selama Tahun Anggaran 2010-2014

Implikasi Penelitian

Berdasarkan hasil temuan dan

jawaban dari hasil pengujian

hipotesis yang diuraikan diatas dan dari beberapa penilaian pada masing-masing variabel penelitian, secara keseluruhan ditemukan bahwa unsur-unsur atau factor-faktor dari Realisasi APBD & DAK meliputi Rasio Kemandirian, Rasio Efektfitas dan Rasio Efisiensi memberikan arti

terhadap dukungan pengeluaran

reakisasi APBD dan DAK pada

daerah dalam mengelola dan

menjalankan pemerintahan Daerah

pada Dinas kesehatan Kabupaten Pasaman.

Hasil penelitian ini secara akademis dapat memperkaya dan

meningkatkan pemahaman ilmu

pengetahuan dan riset manajemen serta teori-teori yang mendukung riset tentang pengelolaan keuangan Publik atau Pemerintah Daerah khususnya Realisasi APBD dan

DAK dan faktor-faktor yang

mempengaruhi serta menjadi acuan dalam penelitian selanjutnya.

Sedangkan bagi Pemerintah Daerah, dari hasil penelitian ini dapat direkomendasikan beberapa implikasi yang dapat dilaksanakan

oleh Pemerintah daerah dalam

pengelolaan Keuangan daerah

terutama dalam penganggaran dan mengoptimalkan realisasi APBD dan DAK antara lain:

1. Untuk meningkatkan kinerja keuangan Pemerintah Daerah,

khusus yang berhubungan

dengan Pendapatan asli daerah (PAD) , Pemerintah Kabupaten

Pasaman harus dapat

meningkatkatkan sumber-sumber

penerimaan PAD, melalui

dan perundang-undangan yang ada kepada masyarakat, perlu

memperbaiki system dan

prosedur-prosedur yang

berhubungan dengan pelaksanaan dan penerimaan PAD seperti pajak daerah dan memperbaiki

birokrasi-birokrasi yang

ditugaskan melaksanakan

pemungutan pajak serta

memberikan sosialisasi dan himbauan kepada masyararakat dan badan –badan usaha dan objek pajak yang lain agar

memiliki kesadaran dalam

membayar pajak. Disamping itu Pemerintah Daerah juga harus

lebih menata dan

mengklarifikasikan

sumber-sumber PAD lain seperti

pungutan pajak yang dipungut langsung oleh Pemerintah Pusat di daerah agar dapat menjadi bagian penerimaan pajak di daerah. Kemudian menghindari

kebocorankebocoran sumber

penerimaan serta menindak

oknum-oknum yang melakukan penggelapan dan kecurangan yang dapat merugikan atas kehilangan penerimaan daerah.

Sehingga dengan cara demikian

akan dapat memaksimalkan

penerimaan daerah yang

direalisasi dalam pelaksanaan Realisasi APBD dan DAK yang maksimal demi pelayanan dan

kesejahteraan masyarakat

banyak.

2. Pemerintah daerah Dinas

Kesehatan Kabupaten Pasaman hatus dapat meningkatkan kinerja

keuangan dalam bentuk

pelayanan masyarakat yang pada akhirnya dapat meningkatkan Realisasi APBD dan DAK. Pemerintah daerah juga harus

menyiapkan sumber daya

manusia yang berhubungan

dengan kemudahan dan

kelancaran dalam merealisasikan

penerimaan pendistribusian

barang dan jasa, dari sisi deregulasi berupa peraturan

system pelaksaaan maupun

berhubungan dengan sarana dan

Prasarana yang mendukung

pelaksanaan serta menyiapkan dan mengantisipasi hal-hal yang akan dapat menghambat atau

menghalangi pertumbuhan

3. Berhubungan dengan sisa lebih Pembiayaan anggaran (silpa) Pemerintahan daerah harus dapat meningkatkan kualitas sumber daya manusia ( pegawai) baik dari segi kemampuan maupun professional kerja melalui peningkatan pendidikan dan

pelatihan secara berkala

berkelanjutan, sehingga

kemampuan pegawai dapat

merealisasikan anggaran belanja modal yang sudah direncanakan dengan baik melalui perencanaan program yang terjadwal dan terstruktur yang selalu dievaluasi

dan diawasi sehingga

keberhasilan pelaksanaannya dapat dikontrol. Sehubungan dengan dana pemerintah Pusat , Pemerintah daerah harus dapat merencanakan kegiatan atau program yang akan dilaksanakan sehingga pada saat dana turun tidak terjadi keterlambatan dalam

proses perencanaan dan

pelaksanaannya. Hal ini juga

akan dapat meminimalkan

terjadinya sisa lebih pembiayaan anggaran (Silpa) yang juga

menggambarkan tingkat

efektifitas dan efisiensinya dalam

pelaksanaan anggaran

Pemerintah.

4. Implikasi untuk luas wilayah daerah, Penerimaan daerah Kabupaten Pasaman berupaya melakukan pembangunan secara merata untuk masing-masing

wilayah kerjanya, seperti

melakukan pembangunan dan pengembangan wilayah melalui

kegiatan dan program

pembukaan jalan baru, Prasarana kebutuhan public yang telah dianggarkan melalui belanja modal, melakukan kerjasama dengan pihak-pihak tertentu untuk meningkatkan arus modal dalam investasi-investasi di daerah

5. Dalam upaya peningkatan

daerah yang secara tidak langsung akan meningkatkan PAD.

Keterbatasan dan Saran

Berdasarkan hasil temuan ini, penulis menyadari bahwa penelitian ini masih jauh dari kesempurnaan dan kelemahan serta keterbatasan yang mungkin dapat mempengaruhi hasil penelitian ini, dengan demikian

hendaknya keterbatasan dan

kelemahan ini dapat menjadi

perhatian bagi peneliti-peneliti yang akan datang seperti:

1. Pengambilan Populasi dan

sampel penelitian pada wilayah

Dinas Kesehatan Kabupaten

Pasaman masih belum dapat mengeneralisasi temuan ini secara baik, disamping itu masing-masing daerah memiliki tingkat PAD yang relatif tidak sama, dimana masing-masing

kabupaten dan kota belum

memiliki penerimaan dari unsure PAD yang seimbang atau sama, hal ini berdampak terhadap timbulnya masalah klasik yang ada pada model penelitian yang

secara langsung akan

mempengaruhi model

kemampuan variabel independen dalam menjelaskan variabel dependen. Oleh karena itu untuk penelitian yang akan datang perlu

adanya penyesuaian atas

pemilihan daerah yang memiliki PAD relatif sama atau seimbang agar mengklarifikasi temuan penelitian secara baik

2. Populasi dan sampel yang

digunakan masih relatif kecil yaitu wilayah Dinas Kesehatan kabupaten pasaman sehingga data yang ada kurang dapat mewakili hasil penelitian ini

secara keseluruhan, untuk

penelitian yang akan datang perlu memperhitungakan peningkatan jumlah populasi dan sampel

3. Untuk mengukur kinerja

keuangan Pemerintah Daerah

dapat diganti dengan

menggunakan Rasio Derajat

Desentralisasi Fiskal, Rasio Indeks Kemampuan Rutin dan Rasio Keserasian

4. Untuk Dinas Kesehatan

Kabupaten Pasaman agar dapat meningkatkan Pendapatan asli daerah (PAD) dengan tujuan agar

daerahnya sendiri sehingga

mengurangi transfer dana

Alokasi Khusus dari pemerintah

Pusat sebagai wujud

Kemandirian daerah dalam

membiayai belanjanya.

Kemampuan untuk memenuhi belanja daerah membuktikan bahwa pemerintah daerah telah melakukan efisiensi terhadap

kinerja Dinas Kesehatan

Kabupaten Pasaman itu sendiri.

5. Adapun terkait dengan masalah

interpretasi ekonomi dari

persamaan model yang

digunakan. Untuk mendapatkan gambaran yang komprehensif sebaiknya jumlah data time series ditambah tidak hanya data 5 tahun. Untuk peneliti selanjutnya agar dapat menambah jumlah sampel yang digunakan, namun hal ini juga tidak lepas dari permasalahan kemudahan data yang diperoleh.

DAFTAR PUSTAKA

Aziz, Mariam Abdul, Muzafar Shah Habibullah, W. N. W. Azman-Saini, & M.

Azali, 2000. The Causal Relationship between Tax Revenues and Government Spending in Malaysia . University Putra Malaysia, Working Paper.

Bastian 1. 2006. Akuntansi sektor PublikSuatu Pengantar. Erlangga, Jakarta Belanja Modal dan Pertumbuhan Ekonomi Kabupaten/Kota di Jawa Tengah. Media Riset Akuntansi, Vol . 1. No. 2:109-124.

Boediono. 1992. Teori Pertumbuhan Ekonomi. BPFE. Yogyakarta

Davey, K. , 1989. Keuangan Pemerintah Indonesia. Jakarta: Lembaga Penerbit Universitas Indonesia (UI-Press).

Detisa, D. , 2010. Analisis Kinerja Keuangan Pemerintah Daerah Dalam Era

Otonomi Khusus Pada Pemerintahan Nanggroe Aceh Darussalam.

Devas N. , Brian B. , Anne B. Kenneth, D. dan Roy, K. 1989. Keuangan Pemerintah Daerah di Indonesia. Penerjemah Masri Maris. Jakarta: Universitas Indonesia (UI-Press).

Doi, Takero. 1998. Is Japanese Local Finance Really Centralized? From Viewpointof The Revenue-Expenditure Nexus. University of Tokyo, Working Paper.

Elmi, B. , 2002. Keuangan Pemerintah Daerah Otonom di Indonesia. Jakarta:

UI- Press.

Fahmi, Irfan. 2011. Artikel ekonomi, http: // fahmi-ekonomi blogspot. com

Florida, A. , 2007. Analisis Pengaruh Pendapatan Asli Darah (PAD) terhadap Kinerja Keuangan Pada Pemerintah Kabupaten Dan Kota Di Provinsi Sumatera Utara. Tesis. Akuntansi, Fakultas Ekonomi Sumatera Utara, Medan.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Diponegoro, Semarang.

Gujarati. 2003. Analisis Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah.JAAI.Vol. 8 No. 2.

Halim, A. , 2011. Akuntansi Sektor Publik. Edisi 3. Penerbit Salemba Empat.