1

BAB I

PENDAHULUAN

1.1Latar Belakang

Perkembangan ilmu pengetahuan dan teknologi membawa dampak yang

cukup luas dan komples. Kemajuan tersebut tentunya memerlukan kesiapan

semua pihak. Seperti kita ketahui bersama semua Negara mempunyai tujuan

untuk mewujudkan masyarakat yang adil dan makmur serta merata. Upaya untuk

mewujudkan tujuan tersebut memerlukan dana yang besar pula yang tentunya

bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN), dari sinilah

pajak memiliki peranan yang cukup besar sebagai salah satu penerimaan Negara

yang paling besar.

Salah satu sumber utama Anggaran Pendapatan dan Belanja Negara

(APBN) yang mempunyai peranan penting dalam pembangunan adalah Pajak.

Sehingga dalam pelaksanaannya sektor perpajakan diatur melalui sistem beserta

Undang-Undang yang telah ditetapkan. Adanya pemberlakuan peraturan

penetapan, pemungutaan pajak dan retribusi daerah secara langsung akan

berdampak bagi kehidupan masyarakat melalui pembangunan-pembangunan yang

dilakukan oleh pemerintah, karena itu pemungutan ini harus dapat dipahami oleh

masyarakat sebagai sumber penerimaan daerah yang akan digunakan untuk

membangun daerah serta meningkatkan kesejahteraan masyarakat. Untuk

2

berkualitas serta dana yang cukup besar. Besarnya dana tentunya tergantung

kepada Pendapatan Asli Daerah (PAD).

Keberhasilan pembangunan sangat ditentukan oleh kemampuan pemimpin

dalam merumuskan program atau kebijakan untuk dilaksanakan oleh aparatur

pemerintah atas kebijakan yang telah diputuskan yang harusnya didukung dan

ditunjang oleh sarana dan prasarana yang ada. Terlepas dari semua itu, sebagus

dan sehebat apapun kebijakan yang dibuat hanya akan menjadi sebuah dokumen

yang tiada artinya jika tidak diimplementasikan sebagaimana mestinya.

Keberhasilan dalam mengimplementasikan sebuah kebijakan seringkali menjadi

tolak ukur keberhasilan sebuah pemerintahan.

Pajak merupakan alternatif yang sangat potensial. Sebagai salah satu

sumber penerimaan Negara yang sangat potensial, sektor pajak merupakan pilihan

yang sangat tepat, selain karena jumlahnya yang relatif stabil juga merupakan

cerminan partisipatif masyarakat dalam membiayai pembangunan. Jenis pungutan

di Indonesia terdiri dari pajak Negara (pajak pusat), pajak daerah, retribusi daerah,

bea dan cukai dan penerimaan Negara bukan pajak. Salah satu sumber

Penerimaan Asli Daerah (PAD) dalam Anggaran Pendapatan Belanja Daerah

(APBD) adalah pajak daerah.

Pada dasarnya kewenangan pemerintah daerah, baik Kota maupun

Provinsi, untuk memungut biaya dari masyarakat diatur di dalam Undang-Undang

Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Kedudukan

3

membatasi kewenangan daerah dalam memungut biaya dari masyarakat.

Sedangkan, besaran biaya dan tata cara teknis pemungutan diatur lebih lanjut oleh

Peraturan Daerah di daerah masing-masing.

Kabupaten Deli Serdang menganut Self Assement System yang artinya

Wajib Pajak diberi kepercayaan untuk menghitung, memperhitungkan,

menetapkan, membayar, dan melaporkan pajaknya sendiri. Dalam hal ini,

Direktorat Jendral Pajak/Pemerintah Daerah hanya menjalankan fungsi

pembinaan, penelitian, pengawasan, dan penerapan sanksi administrasi

perpajakan. Penagihan pajak dalam Self Assement System dilaksanakan sedini

mungkin sejak timbulnya hutang pajak atau sebelum tanggal jatuh tempo

pembayaran atau penyetoran pajak.

Dinas Pendapatan Daerah (DISPENDA) Kabupaten Deli serdang

merupakan kantor instansi pelayanan yang berfungsi sebagai pelaksana kebijakan

teknis dalam mengelola sumber pendapatan daerah dan memantau penerimaan

pendapatan daerah berupa pajak dan retribusi. Hasil pemungutan pendapatan

tersebut merupakan salah satu jenis pajak negara yang hasil pemungutannya

diserahkan kepada Pemerintah Daerah dan dijadikan Pendapatan Asli Daerah

(PAD). Dalam rangka penyelenggaraan pemerintah daerah, Dinas Pendapatan

Daerah (DISPENDA) harus lebih optimal dalam mengelola sumber-sumber

pendapatan tersebut diharapkan dilakukan tanpa harus membebani masyarakat

tetapi melalui penyederhanaan pungutan, memperkecil jumlah tunggakan dan

4

Pajak daerah dan retribusi dipungut Pemerintah Daerah dengan tujuan

untuk meningkatkan pendapatan daerah yang sekalian berguna mengatur dan

menertibkan wajib pajak selaku objek pajak di wilayah Kabupaten Deli Serdang.

Dinas Pendapatan Daerah (DISPENDA) Kabupaten Deli Serdang mengharapkan

pendapatan pajak daerah dan retribusi pada setiap tahunnya mengalami

peningkatan.

Salah satu jenis pajak yang dikelola oleh Dinas Pendapatan Daerah

(DISPENDA) Kabupaten Deli Serdang adalah pajak restoran. Pajak restoran

diatur dalam Peraturan Daerah Nomor 2 Tahun 2011 sebagaimana merupakan

salah satu sumber Pendapatan Asli Daerah (PAD) yang cukup berpotensial dalam

rangka membiayai kegiatan pembangunan di wilayah Kabupaten Deli Serdang.

Pajak Restoran merupakan Pendapatan Asli Daerah (PAD) terbesar nomor 5

(lima) setelah Pajak Hiburan, Pajak Air Tanah, Pajak Penerangan Jalan, dan Pajak

Sarang Burung Walet yang meningkat setiap tahunnya. Dari pendapatan pajak

restoran tersebut, diharapkan pajak restoran mampu memberikan kontribusi yang

positif dan signifikan bagi peningkatan Pendapatan Asli Daerah (PAD) Kabupaten

Deli Serdang.

Oleh karena itu, Dinas Pendapatan Daerah (DISPENDA) Kabupaten Deli

Serdang selaku perangkat daerah yang bertanggung jawab atas pengelolaan pajak

restoran perlu mengupayakan optimalisasi dalam pemungutan guna memperoleh

pendapatan daerah yang cukup besar untuk pembangunan daerah Kabupaten Deli

Serdang. Besar kecilnya penerimaan pendapatan pajak daerah terutama pajak

5

Dari hasil penelitian pada sejumlah daerah diperoleh informasi bahwa

umumnya daerah-daerah Kabupaten belum tercapai sesuai target. Seperti

Kabupaten Cirebon, Jawa Tengah pada Agustus 2014 mencapai Rp.3,5 miliar atau

mencapai 95,20% dari total target pajak restoran sebesar Rp.3,69 miliar. Dapat

diartikan bahwa pajak restoran di Kabupaten Cirebon tidak mencapai target yang

ditentukan, karena potensi pajak restoran di Kabupaten Cirebon lebih besar dari

realisasi pajaknya sehingga efektivitas pajak restoran tergolong tidak efektif.

http://ejournal.bandung.com/MamanAbdurahman (Diakses Sabtu, 28 Oktober

2014 pada pukul 14.20 WIB)

Serta di Kabupaten Minahasa Utara hanya mencapai Rp.1.075.395.479

atau 71,100% dari total target pajak restoran sebesar Rp.1.512.500.000. Pajak

restoran di Kabupaten Minahasa Utara ini berjalan cukup efektif, tetapi

pemerintah sebaiknya mengoptimalkan pemungutan serta pengelolaan pendapatan

daerah pada pajak restoran.

Beberapa informasi yang diperoleh bahwa pajak restorannya belum

tercapai sesuai target. Tetapi adapula pajak restoran yang sudah mencapai lebih

dari target yang telah ditentukan. Seperti Kabupaten Kudus, Jawa Tengah pada

September 2014 mencapai Rp.1,172 miliar atau 104% dari total target pajak

restoran sebesar Rp.1,119 miliar. http://mediaindonesia.com/HARYANTO

6

Kabupaten Purbalingga, Jawa Tengah tahun 2013 telah melebihi target

136,77% dari total target restoran yang ditentukan.

http://blogdetik.com/CintaPurbalingga (Diakses Kamis, 24 Oktober 2014 pada

pukul 22.10 WIB)

Kabupaten Ketapang, Kalimantan Barat tahun 2013 mencapai

Rp.87.417.100 atau 127,78% dari total target pajak restoran sebesar

Rp.69.500.000. Selama periode lima tahun anggaran Kabupaten Ketapang

realisasi pajak restoran selalu melampaui target dan cenderung meningkat

rata-rata realisasi sebesar 112,89%. http://jurnal.untan.ac.id/AgusKurniawan (Diakses

Minggu, 7 Desember 2014 pada pukul 17.45 WIB)

Serta di Kabupaten Minahasa Utara, Sulawesi Utara tahun 2010 mencapai

Rp.1.652.482.402 atau 214,608% dari total target pajak restoran sebesar

Rp.770.000.000. Sedangkan pada tahun 2011, Kabupaten Minahasa Utara hanya

mencapai Rp.1.075.395.479 atau 71,100% dari total target pajak restoran sebesar

Rp.1.512.500.000. Pajak restoran di Kabupaten Minahasa Utara ini berjalan cukup

efektif, tetapi pemerintah sebaiknya mengoptimalkan pemungutan serta

pengelolaan pendapatan daerah pada pajak restoran.

http://donload.portalgaruda.org/MarioHendyWurangin (Diakses Senin, 8

Desember 2014 pada pukul 23.52 WIB)

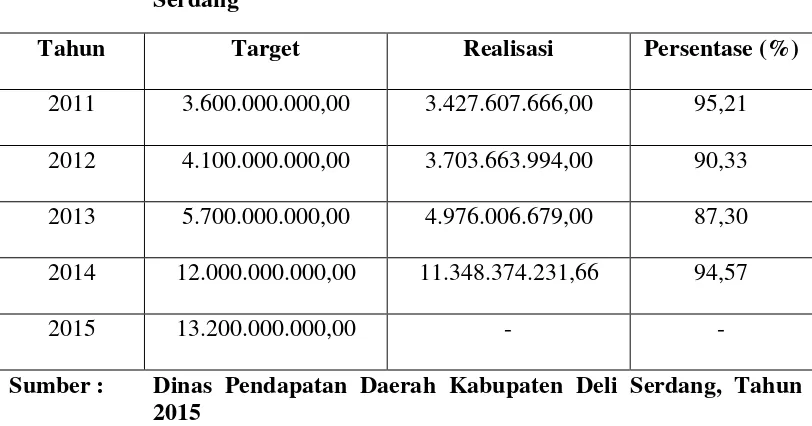

Kondisi yang sama juga terjadi di Kabupaten Deli Serdang, sejak tahun

2011-2014 Kabupaten Deli Serdang belum berhasil mencapai target dalam pajak

restoran. Laporan yang diterima dari Dinas Pendapatan Daerah (DISPENDA)

7

Kecamatan yang sudah terdaftar Wajib Pajak di Kabupaten Deli Serdang.

Berdasarkan data yang diperoleh selama 4 (empat) tahun terakhir dapat dilihat

bahwa belum ada mencapai target yang telah ditentukan. Salah satu upaya yang

dilakukan oleh Dinas Pendapatan Daerah untuk mencapai target yang telah

ditentukan adalah memaksimalkan penagihan pajak restoran kepada Wajib Pajak

atau penanggung pajak. Untuk lebih lengkapnya dapat dilihat pada tabel berikut

ini :

Tabel 1.1.1 Perkembangan Realisasi Pajak Restoran Kabupaten Deli Serdang

Tahun Target Realisasi Persentase (%)

2011 3.600.000.000,00 3.427.607.666,00 95,21

2012 4.100.000.000,00 3.703.663.994,00 90,33

2013 5.700.000.000,00 4.976.006.679,00 87,30

2014 12.000.000.000,00 11.348.374.231,66 94,57

2015 13.200.000.000,00 - -

Sumber : Dinas Pendapatan Daerah Kabupaten Deli Serdang, Tahun 2015

Peningkatan efektivitas penagihan pajak lebih diperlukan mengingat

karena belum terealisasinya pajak restoran dari target yang telah ditentukan

selama 4 (empat) tahun terakhir ini. Hal ini perlu dilakukan karena kenyataan

yang ada selama ini adalah semakin banyaknya Wajib Pajak yang tidak beritikad

baik untuk melunasi hutang pajaknya padahal yang bersangkutan cukup mampu

8

pajak restoran serta masih kurangnya pengawasan yang dilakukan oleh aparatur

petugas pajak di Kabupaten Deli Serdang.

Mecermati atas laporan menyangkut data realisasi dan target pajak

restoran. Maka penulis tertarik untuk meneliti lebih jauh tentang realisasi taget

pajak restoran serta faktor-faktor yang mempengaruhi rendahnya realisasi dari

target tersebut, dengan mengangkat judul “Implementasi Peraturan Daerah Nomor

2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka dapat dirumuskan

masalah penelitian ini adalah :

“Bagaimana proses Implementasi Peraturan Daerah Nomor 2 Tahun 2011 tentang

Pajak Daerah : Pajak Restoran di Kabupaten Deli Serdang?”

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah untuk mengetahui

dan mengkaji secara lebih mendalam mengenai proses Implementasi Peraturan

Daerah Nomor 2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten

9 1.4 Manfaat Penelitian

Adapun manfaat dalam penelitian ini adalah :

1. Secara akademis

Penelitian ini merupakan salah satu syarat penyelesaian program studi

sarjana Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sumatera Utara.

2. Secara Ilmiah, penelitian ini bermanfaat untuk menambah pengetahuan

serta mengembangkan kemampuan berpikir melalui penulisan karya

ilmiah.

3. Secara Teoritis, penelitian ini diharapkan mampu menambah pengetahuan

bagi penulis dan pembaca tentang Implementasi Peraturan Daerah Nomor

2 Tahun 2011 tentang Pajak Daerah : Pajak Restoran di Kabupaten Deli

Serdang.

1.5 Sistematika Penulisan

Adapun sistematika penulisan penelitian ini ditulis dalam 6 (enam) bab,

yang terdiri dari :

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang, rumusan masalah, tujuan

10 BAB II TINJAUAN PUSTAKA

Bab ini terdiri dari kerangka teori, defenisi konsep dan defenisi

operasional

BAB III METODE PENELITIAN

Bab ini terdiri dari bentuk penelitian, lokasi penelitian, , informan

penelitian, populasi dan sampel, teknik pengumpulan data, dan

teknik analisis data.

BAB IV DESKRIPSI LOKASI PENELITIAN

Bab ini berisikan gambaran umum mengenai karakteristik lokasi

penelitian.

BAB V PENYAJIAN HASIL PENELITIAN

Bab ini menguraikan tentang hasil data-data yang diperoleh di

lapangan.

BAB VI ANALISIS DATA

Bab ini membahas analisis data-data yang diperoleh saat penelitian

dilakukan dan memberikan interpretasi atas permasalahan yang

diajukan.

BAB VII PENUTUP

Bab ini berisikan kesimpulan dari hasil penelitian yang dilakukan

dan saran-saran yang dianggap perlu sebagai rekomendasi