BAB II

TINJAUAN PUSTAKA 2.1Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Perspektif agency theory merupakan dasar yang digunakan untuk memahami corporate governance. Menurut Jensen dan Meckling (1976) agency theory adalah sebuah kontrak antara manajer (agent) dengan pemilik (principal). Agar hubungan kontraktual ini dapat berjalan dengan lancar, pemilik akan mendelegasikan otoritas pembuatan keputusan kepada manajer. Perencanaan kontrak yang tepat untuk menyelaraskan kepentingan manajer dan pemilik dalam hal konflik kepentingan inilah yang merupakan inti dari agency theory. Namun untuk menciptakan kontrak yang tepat merupakan hal yang sulit diwujudkan. Oleh karena itu, investor diwajibkan untuk memberi hak pengendalian residual kepada manajer (residual control right) yakni hak untuk membuat keputusan dalam kondisi-kondisi tertentu yang sebelumnya belum terlihat di kontrak.

Asumsi sifat dasar manusia tersebut menunjukkan bahwa konflik agensi yang sering terjadi antara manajer dengan pemilik dipicu adanya sifat dasar tersebut. Manajer dalam mengelola perusahaan cenderung mementingkan kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan. Dengan perilaku opportunictis dari manajer, manajer bertindak dengan berbagai cara untuk mencapai kepentingan mereka sendiri yang sering merugikan perusahaan. Sementara pihak pemilik selalu ingin mensejahterakan dirinya dengan mengadakan berbagai kontrak sehingga keuntungan selalu meningkat. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki.

2.1.2 Laporan Keuangan

Laporan keuangan merupakan suatu ringkasan dari suatu proses pencatatan dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh pemilik perusahaan serta sebagai laporan kepada pihak-pihak diluar perusahaan.

Menurut Standar Akuntansi Keuangan No.1 (2007):

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan modal (yang disajikan dalam berbagai cara seperti misalnya arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

investasi, dan operasi. Laporan keuangan dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Menurut Kieso dan WeyGandt (2007) laporan keuangan yang disusun oleh manajemen terdiri dari:

1. Neraca

Neraca adalah laporan keuangan yang secara sistematis menyajikan posisi keuangan perusahaan pada saat (tanggal) tertentu. Laporan ini dibuat untuk menyajikan informasi keuangan mengenai aktiva, kewajiban, dan modal perusahaan. Neraca disajikan berdasarkan likuiditas dan fleksibilitas finansial perusahaan, yang dapat dipakai sebagai dasar untuk membuat perkiraan terhadap keadaan-keadaan keuangan perusahaan dimasa yang akan datang. Likuiditas adalah kemampuan perusahaan untuk membayar kewajiban tepat waktu yang telah ditetapkan. Sedangkan fleksibilitas adalah kemampuan perusahaan dalam memperoleh dana.

2. Laporan Laba/Rugi

3. Laporan Arus Kas

Laporan arus kas adalah laporan yang dapat memberikan informasi tentang kemampuan perusahaan dalam menghasilkan kas dan setara kas selama satu periode tertentu. Laporan arus kas menyajikan sacara sistematis informasi tentang penerimaan dan pengeluaran kas selama satu periode tertentu berdasarkan aktivitas operasi, investasi dan pendanaan.

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan keuangan yang secara sistematis menyajikan informasi mengenai perubahan ekuitas perusahaan akibat operasi perusahaan dan transaksi dengan pemilik pada suatu periode akuntansi tertentu.

Laporan keuangan merupakan salah satu sumber utama informasi keuangan yang penting bagi sejumlah pemakai dalam pengambilan keputusan ekonomi. Menurut SFAC No.2 informasi keuangan akan bermanfaat bila memenuhi karakteristik kualitas sebagai berikut:

1. Relevan

dan bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau kemampuan untuk mempengaruhi keputusan yang diambil (timeliness).

2. Keandalan

Informasi dapat dikatakan andal apabila informasi tersebut (1) dapat menggambarkan secara wajar keadaan atau peristiwa sesuai dengan kondisi yang sebenarnya (representatif faithfulness), (2) informasi harus dapat diuji kebenarannya dengan metode pengujian yang sama tetapi oleh orang yang berbeda (verifiable), dan (3) informasi bebas dari unsur bias (neutrality).

3. Daya banding dan Konsistensi

Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama, maupun dengan laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama. Konsistensi menunjukkan pemakaian metode yang sama oleh perusahaan sepanjang periode.

4. Pertimbangan Cost-Benefit

Informasi akuntansi keuangan akan diupayakan untuk disajikan dalam laporan keuangan, selama manfaat yang diperoleh dari penyajian informasi tersebut melebihi biaya yang diperlukan untuk menghasilkannya. Oleh karena itu, sebelum menyajikan informasi, manfaat yang akan diperoleh dari informasi tersebut harus dibandingkan dengan biaya yang akan timbul.

5. Materialitas

ekonomi pengguna yang diambil atas dasar laporan keuangan. Materialitas bergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam mencatat (misstatement).

2.1.3 Laba

Pengertian laba secara umum adalah selisih dari pendapatan di atas biaya-biayanya dalam jangka waktu (perioda) tertentu. Menurut Statement of Financial Accounting Concept (SFAC) No. 1, informasi laba memiliki manfaat dalam menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang representatif dalam jangka panjang, memprediksi laba dan menaksir risiko dalam investasi.

Laba mengandung makna bersih atau neto yaitu sebagai net income atau penghasilan bersih untuk suatu periode. Laba menunjukkan keuntungan yang diperoleh perusahaan dan tercantum dalam laporan laba rugi. Laporan laba rugi adalah laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk periode tertentu. Selisih antara pendapatam-pendapatan dan biaya-biaya merupakan laba yang diperoleh atau rugi yang diderita oleh perusahaan (Ningsapiti, 2010).

2.1.4 Corporate Governance

2.1.4.1 Definisi dan Tujuan Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI, 2001) menyatakan

corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Pedoman Umum Good Governance Indonesia (2006) menyatakan bahwa

good corporate governance (GCG) adalah salah satu pilar dari sistem ekonomi pasar yang berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan GCG dapat mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu diterapkannya GCG oleh perusahaan-perusahaan sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan.

Definisi good corporate governance di atas menunjukkan bahwa good

2.1.4.2 Manfaat Corporate Governance

Manfaat corporate governance menurut Pedoman Umum Good Governance Indonesia (2006) adalah:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

2.1.4.3 Prinsip-prinsip Corporate Governance

Organization for Economic Co-operation and Development (OECD) pada tahun 1999 telah menerbitkan dan mempublikasikan OECD Principles of Corporate Governance. Prinsip-prinsip tersebut ditujukan untuk membantu para negara anggotanya maupun negara lain berkenaan dengan upaya-upaya untuk mengevaluasi dan meningkatkan kerangka kerja hukum, institusional, dan regulatori corporate governance dan memberikan pedoman dan saran-saran untuk pasar modal, investor, perusahaan, dan pihak-pihak lain yang memiliki peran dalam pengembangan good corporate governance.

Prinsip-prinsip tersebut adalah:

1. Hak-hak para pemegang saham.

Kerangka yang dibangun dalam corporate governance harus mampu melindungi hak-hak para pemegang saham yaitu hak untuk (1) menjamin keamanan metode pendaftaran kepemilikan (2) mengalihkan atau memindahkan saham yang dimilikinya (3) memperoleh informasi yang relevan tentang perusahaan secara berkala dan teratur (4) ikut berperan dan memberikan suara dalam RUPS (5) memilih anggota dewan komisaris (6) memperoleh pembagian keuntungan perusahaan

2. Perlakuan yang sama terhadap para pemegang saham.

3. Peranan stakeholders yang terkait dengan perusahaan.

Kerangka kerja corporate governance harus mengakui hak-hak

stakeholders seperti yang ditentukan oleh hukum dan mendorong kerjasama yang aktif antara perusahaan dan stakeholders dalam penciptaan kesejahteraan, pekerjaan-pekerjaan, dan kemampuan untuk mempertahankan perusahaan yang sehat secara finansial.

4. Transparansi dan Keterbukaan.

Kerangka kerja corporate governance harus menyakinkan bahwa pengungkapan yang tepat waktu dan akurat telah dilakukan atas seluruh hal-hal yang material berkenaan dengan perusahaan, termasuk situasi keuangan, kinerja, kepemilikan, dan ketaatan perusahaan (governance of company).

5. Peranan Dewan Komisaris.

Kerangka kerja corporate governance harus menyakinkan pedoman strategik perusahaan, pemonitoran yang efektif pada manajemen oleh dewan, dan akuntabilitas dewan terhadap perusahaan dan pemegang saham.

2.1.4.4 Asas-asas Good Corporate Governance

Asas-asas dalam penerapan good corporate governance yang dikemukakan oleh Umum Good Governance Indonesia (2006) adalah:

1. Transparansi (Transparency)

peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

2.1.4.5 Mekanisme Corporate Governance

Mekanisme corporate governance merupakan suatu prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang melakukan kontrol atau pengawasan terhadap keputusan. Menurut Iskander & Chamlou (2000), mekanisme dalam pengawasan corporate governance dibagi dalam dua kelompok yaitu internal dan external mechanisms.

Internal mechanisms adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham (RUPS), komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan board of director. Sedangkan external mechanisms adalah cara mempengaruhi perusahaan selain dengan menggunakan mekanisme internal, seperti pengendalian oleh perusahaan dan pengendalian pasar.

2.1.5 Manajemen Laba

2.1.5.1 Pengertian Manajemen Laba

yaitu:

1. Definisi sempit.

Earnings management dalam hal ini hanya berkaitan dengan pemilihan metode akuntansi. Earnings management dalam artian sempit ini didefinisikan sebagai perilaku manajemen untuk “bermain” dengan komponen discretionary accruals dalam menentukan besarnya earnings.

2. Definisi luas.

Earnings management merupakan tindakan manajer untuk meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas ekonomi jangka panjang unit tersebut.

Manajemen laba sebagai suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan perusahaan dilakukan oleh manajer dengan sengaja untuk memperoleh keuntungan pribadi. Manajer malakukan tindakan oportunis dalam penyusunan transaksi dengan pemilihan kebijakan akuntansi untuk merubah laporan keuangan, sehingga menyesatkan pemilik perusahaan tentang kinerja ekonomi perusahaan dan untuk mempengaruhi hasil yang berhubungan dengan kontrak yang tergantung pada angka akuntansi yang dilaporkan.

2.1.5.2Motivasi Terjadinya Manajemen Laba

1. Bonus Purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara opportunistic untuk mengatur laba bersih tersebut sehingga dapat memaksimalkan bonus mereka berdasarkan compensation plans

perusahaan.

2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan aturan yang lebih kuat.

3. Taxation Motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun cenderung akan menaikkan laba untuk meningkatkan bonus mereka. Demikian juga dengan CEO yang kurang berhasil memperbaiki kinerja perusahaan, mereka akan memaksimalkan laba agar tidak diberhentikan.

5. Initial Public Offering (IPO)

perusahaan yang go public melakukan manajemen laba untuk memperoleh harga yang lebih tinggi atas sahamnya.

6. Pentingnya Memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga laba perlu disajikan agar investor dapat menilai bahwa perusahaan tersebut dalam kinerja yang baik.

2.1.6 Kepemilikan Manajerial

Kepemilikan manajerial merupakan isu penting dalam teori keagenan sejak dipublikasikan oleh Jensen dan Meckling (1976) yang menyatakan bahwa semakin besar proporsi kepemilikan manajemen dalam suatu perusahaan maka manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang saham yang juga adalah dirinya sendiri. Secara teoritis ketika kepemilikan manajemen rendah, maka insentif terhadap kemungkinan terjadinya perilaku oportunistik manajer akan meningkat. Kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar dengan manajemen (Jansen dan Meckling, 1976). Sehingga permasalahan keagenen diasumsikan akan hilang apabila seorang manajer adalah juga sekaligus sebagai seorang pemilik.

2.1.7 Komposisi Anggota Dewan Komisaris

anggota dewan komisaris yang memiliki integritas, kemampuan tidak cacat hukum dan tidak memiliki hubungan bisnis ataupun hubungan lainnya dengan pemegang saham pengendali (mayoritas) baik secara langsung maupun tidak langsung. Dewan komisaris seringkali dianggap tidak memberikan manfaat, hal ini dapat dilihat dalam fakta bahwa banyak amggota dewan komisaris tidak memiliki kemampuan dan tidak dapat menunjukkan independensinya.

2.1.8 Komite Audit.

a. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

b. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundang-undangan dibidang pasar modal dan peraturan perundangan lainnya yang berhubungan dengan kegiatan perusahaan.

c. Melakukan penelaaahan atas pelaksanaan pemeriksaaan oleh auditor internal.

d. Melaporkan kepada komisaris berbagai resiko yang dihadapi perusahaan dan pelaksanan manajeman resiko oleh direksi.

e. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berkaitan dengan emiten.

f. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan. 2.1.9 Kualitas Audit dari Ukuran Kantor Akuntan Publik

BIG 4 cenderung lebih dipercaya bila dibandingkan dengan perusahaan yang menggunakan jasa KAP Non BIG 4. Kategori KAP BIG 4 di Indonesia yaitu : 1. KAP Price Waterhouse Coopers, yang bekerjasama dengan KAP Drs.Haryanto

Sahari & Rekan , KAP Tanudiredja, Wibisana & Rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerjasama dengan KAP Sidharta-Sidharta dan Widjaja

3. KAP Ernets dan Young, yang bekerjasama dengan KAP Purwantono, Sarwoko dan Sandjaja

4. KAP Deloitte Touche Thomatsu, yang bekerjasama dengan KAP Drs.Hans Tuanokata & Mustofa, Osman Bing Satrio & Rekan.

Pada penelitian ini ukuran perusahaan audit menggunakan variable

dummy, nilai 1 jika perusahaan diaudit oleh BIG 4 Auditor dan 0 jika lainnya. 2.2 Penelitian Terdahulu

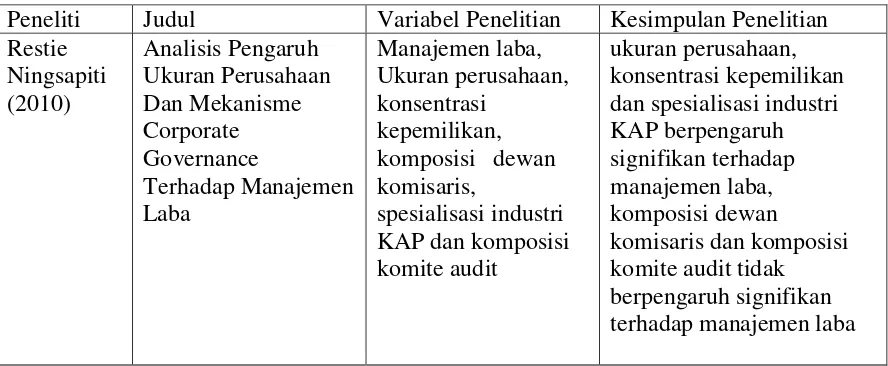

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari Tabel 2.1 sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Kesimpulan Penelitian Restie KAP dan komposisi komite audit

ukuran perusahaan, konsentrasi kepemilikan dan spesialisasi industri KAP berpengaruh signifikan terhadap manajemen laba, komposisi dewan

Arya

susunan komite audit, debt to equity ratio (DER)

Institutional investor, presentase jumlah saham manajer, susunan komite audit dan DER tidak berpengaruh signifikan terhadap manajemen laba, jumlah dewan direksi berpengaruh signifikan terhadap manajemen laba, Henny

Anggraini Sipayung (2012)

Pengaruh Kualitas Auditor Dan Ukuran Komite Audit

auditor spesilais industri tidak berpengaruh terhadap manajemen laba, KAP big four tidak berpengaruh secara signifikan terhadap manajemen laba, ukuran komite audit berpengaruh secara signifikan terhadap manajemen laba

Popy Trijalmalia (2011)

Analisis Pengaruh Penerapan

Mekanisme Good Corporate negatif yang tidak signifikan terhadap manajemen laba, proporsi dewan komisaris

independen memberikan pengaruh positif dan signifikan terhadap manajemen laba, komite audit berpengaruh positif tidak signifikan terhadap manajemen laba ukuran KAP big four, proporsi dewan komisaris

independen, komite audit

Ukuran perusahaan berpengaruh positif dan signifikan terhadap pengelolaan laba, ukuran KAP big four, proporsi dewan komisaris dan komite audit tidak berpengaruh signifikan terhadap pengelolaan laba Poppy

Nurmayanti Mudrika

H5 (2012) Manajemen Laba

Sebagai Variabel Intervening

dewan komisaris independen, komite audit

terhadap manajemen laba,

2.3 Kerangka Konseptual

Terjadinya banyak kasus manipulasi terhadap earnings yang sering dilakukan oleh manajemen membuat perusahaan melakukan mekanisme pengawasan atau monitoring untuk meminimalkan praktik manajemen laba. Salah satu mekanisme yang dapat digunakan adalah penerapan good corporate governance. Penerapan good corporate governance diduga mampu mempengaruhi praktik manajemen laba. Oleh karena itu diadakan penelitian lebih lanjut untuk menguji apakah mekanisme corporate governance berpengaruh terhadap manajemen laba dan dapat meminimalisasi manajemen laba tersebut. Model dalam penelitian ini dapat digambarkan dalam kerangka konseptual pada skema gambar di bawah ini:

Mekanisme GCG :

Komposisi Komite Audit (X3)

Manajemen Laba (Y)

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis Penelitian

Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2008:35). Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaaan yang telah terjadi atau akan terjadi.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian terdahulu, dan kerangka konseptual maka hipotesis dari penelitian ini adalah sebagai berikut :

H1 : Terdapat pengaruh kepemilikan manajerial terhadap manajemen laba. H2 : Terdapat pengaruh komposisi dewan komisaris terhadap manajemen laba. H3 : Terdapat pengaruh komposisi komite audit terhadap manajemen laba. H4 : Terdapat pengaruh kualitas audit terhadap manajemen laba.