MINI RISET PUSKESMAS GRIYA ANTAPANI

MAKALAH

disusun untuk memenuhi tugas mata kuliah Akuntansi Sektor Publik dalam Program Studi Akuntansi

Dosen Pembina

Khairul Saleh, S.E., M.Sc. Oleh

Aldha Rahmawati 0112U

Astry Arianti 0112U156 Ricky Mulyana.K 0112U165

FAKULTAS EKONOMI

UNIVERSITAS WIDYATAMA

BANDUNG

2014

Puji syukur kami panjatkan kepada Allah SWT karena berkat rahmat-Nya lah kami dapat menyelesaikan makalah mini riset ini. Makalah ini ditujukan untuk pembelajaran dalam Mata Kuliah Akuntansi Sektor Publik.

Menyadari bahwa makalah ini masih jauh dari sempurna, kami berusaha semaksimal mungkin menyelesaikan makalah ini dengan sebaik-baiknya.

Kami mengucapkan terima kasih kepada Bpk. Khairul Saleh, S.E.,M.Sc selaku dosen pembimbing, dan para pihak yang telah membantu dalam pembuatan makalah ini.

Semoga makalah ini dapat berguna dan dapat menjadi sumber ilmu, khususnya bagi kami dan umumnya bagi para pembaca. kami mengharapkan kritik dan saran dari para pembaca agar menjadi pembelajaran bagi kami untuk menjadi yang lebih baik lagi.

Bandung, 15 Desember 2014

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kesehatan merupakan hal yang terpenting dalam kehidupan manusia. Menjaga kesehatan itu perlu agar tubuh selalu sehat jasmani dan rohani akan tetapi tidak selamanya seseorang tersebut selalu berada dalam keadaan sehat, ada kalanya seseorang harus terjatuh sakit. Berbagai cara dilakukan agar seseorang dapat kembali menjadi sehat salah satu cara yang dilakukan masyarakat pada umumnya adalah dengan memeriksakan diri ke tempat-tempat pelayanan kesehatan seperti puskesmas. Tujuan utama dari adanya Puskesmas adalah menyediakan layanan kesehatan yang bermutu namun dengan biaya yanng relatif terjangkau untuk masyarakat, terutama masyarakat dengan kelas ekonomi menengah ke bawah.

Pusat Kesehatan Masyarakat (Puskesmas) merupakan bagian integral dari pelayanan kesehatan.Setiap dekade fungsi puskesmas terus berkembang yang semula sebagai tempat untuk pengobatan penyakit dan luka-luka kini berkembang kearah kesatuan upaya pelayanan untuk seluruh masyarakat yang mencakup aspek promotif,preventif, kuratif dan rehabilitatif.

Pusat Kesehatan Masyarakat adalah satu kesatuan organisasi fungsionil yang langsung memberikan pelayanan secara menyeluruh kepada masyarakat dalam suatu wilayah kerja tertentu dalam bentuk usaha-usaha kesehatan pokok.

maka dengan otomatis mereka telah merasakan bantuan kesehatan dari pemerintah. Dengan harga yang relatif rendah yaitu Rp 3000,- maka kami disini ditugaskan meneliti berapa sebenarnya biaya yang dikeluarkan setiap pasien yang datang ke puskesmas.

Dalam penelitian ini kami membutuhkan informasi tentang berapa biaya sesungguhnya yang harus dikeluarkan oleh pusat kesehatan masyarakat pada satu penyakit dan berapa anggaran yang dianggarkan oleh pemerintah pada setiap kesehatan masyarakat khususnya salah satu puskesmas yang ada di Bandung yaitu di jalan plered no . Disini kelompok kami melakukan obeservasi terhadap Penyakit Diare . Alasan kami ingin tahu informasi tentang hal tersebut juga dilatar belakangi dari tugas Mini Riset Akuntasi Sektor Publik ke Pusat layanan kesehatan masyarakat dan juga dilatar belakangi oleh rasa ingin tahu kenapa puskesmas membebankan harga yang begitu relative murah untuk masyarakat dengan mengetahui seberapa besar bantuan pemerintah yang diberikan kepada pusat layanan kesehatan masyarakat sehingga biaya yang dibebankan juga relative terjangkau bagi masyarakat yang sangat membutuhkan.

1.2 Rumusan Masalah

1. Mengetahui definisi puskesmas

2. Mengetahui bagaimana pengadaan barang dan jasa di puskesmas 3. Mengetahui pengeloloaan aliran kas di puskesmas

BAB II

LANDASAN TEORI

2.1 Pengertian Pusat Kesehatan Masyarakat (PUSKESMAS)

Pusat Kesehatan Masyarakat (PUSKESMAS) adalah suatu organisasi kesehatan fungsional yang merupakan pusat pengembangan kesehatan masyarakat yang juga membina peran serta masyarakat di samping memberikan pelayanan secara menyeluruh dan terpadu kepada masyarakat di wilayah kerjanya dalam bentuk kegiatan pokok.

Sedangkan Menurut Depkes RI (2004) puskesmas merupakan unit pelaksana teknis dinas kesehatan kabupaten/kota yang bertanggung jawab menyelenggarakan pembangunan kesehatan di wilayah kerja (Effendi, 2009).

Sehingga dapat disimpulkan bahwa Pusat Kesehatan Masyarakat (PUSKESMAS) adalah suatu organisasi fungsional yang merupakan pusat pengembangan kesehatan masyarakat dan memberikan pelayanan secara menyeluruh dan terpadu kepada masyarakat di kabupaten/kota.

2.2 Biaya Overhead Medis

2.2.1 Pengertian

Biaya Overhead Medis Adalah pembagian medis ke dalam bagian-bagian yang disebut departemen atau pusat biaya (cost center) yang dibebani dengan biaya overhead medis.

overhead medis memerlukan pembagian perusahaan ke dalam departemen-departemen untuk memudahkan pengumpulan biaya overhead medis yang terjadi. Departemen-departemen inilah yang merupakan pusat-pusat biaya yang merupakan tempat ditandingkannya biaya dengan prestasi yang dihasilkan oleh departemen tersebut.

2.2.2 Manfaat

Departementalisasi biaya overhead medis bermanfaat untuk pengendalian biaya dan ketelitian penentuan harga pokok produk. Pengendalian biaya overhead medis dapat lebih mudah dilakukan dengan cara menghubungkan biaya dengan pusat terjadinya sehingga dengan demikian akan memperjelas tanggungjawab setiap biaya yang terjadi dalam departemen tertentu. Dengan digunakannya tarif-tarif biaya overhead medis yang berbeda-beda untuk tiap departemen, maka pesanan atau produk yang melewati suatu departemen produksi akan dibebani dengan biaya overhead medis sesuai tarif dari departemen yang besangkutan. Hal ini mempunyai akibat terhadap ketelitian terhadap penentuan harga pokok produk

2.2.3 Jenis-Jenis Biaya Overhead Medis

Berdasarkan uraian tersebut dapat diklasifikasikan dua jenis biaya overhead medis, sesuai tanggung jawab masing-masing departemen (bagian) yakni:

a. BOM langsung (direct departmental overhead expensees)

b. BOM tidak langsung (indirect departmental overhead expenses)

adalah BOM yang manfaatnya dinikmati oleh lebih dari satu departemen. Contoh BOP ini adalah biaya depresiasi, pemeliharaan dan asuransi gedung puskesmas (dengan asumsi gedung puskesmas digunakan oleh beberapa departemen produksi).

Beberapa jenis biaya yang dikategorikan sebagai BOM diantaranya sebagai berikut: 1. Biaya bahan mentah tidak langsung (bahan penolong)

Bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut.

2. Biaya tenaga kerja tidak langsung (termasuk gaji)

Tenaga kerja tidak langsung adalah tenaga kerja medis yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan, dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. Tenaga keja tidak langsung terdiri dari :

Karyawan yang bekerja dalam departemen pembantu, seperti departemen-departemen pembangkit tenaga listrik,depertemen gudang,dll.

3. Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang (spareparts), biaya bahan habis pakai (factory supplies) dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan emplasemen, perumahan, bangunan medis, mesin-mesin, kendaraan, perkakas laboraturium, dan aktiva tetap lain yang digunakan untuk keperluan medis.

4. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya bangunan medis, mesin, perkakas laboraturium, alat kerja dan aktiva tetap lain yang digunakan di puskesmas.

5. Biaya yang timbul sebagai akibat berlalunya waktu

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya asuransi gedung dan emplasemen, asuransi mesin dan equipmen, asuransi kendaraan, danasuransi kecelakaan karyawan

6. Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunai. Biaya overhead pabrik yang termasuk dalam kelompok ini antara lain adalah biaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik PLN dan sebagainya Oleh karena begitu banyaknya jenis biaya-biaya yang terjadi di dalam pabrik, maka memerlukan perhatian khusus. Untuk merencanakan besarnya dana yang harus dianggarkan untuk anggaran biaya overhead medis, terdapat dua masalah pokok yang perlu perhatian khusus yakni penanggungjawab perencanaan biaya.

prinsip biaya departemen langsung (direct departmental cost). Setiap pusat tanggung jawab memiliki tanggung jawab dan sumber daya masing-masing. Setiap pusat pertangggungjawaban merupakan suatu sub-unit perusahaan dan berada dibawah kendali seorang manajer. Dengan membandingkan antara rencana (anggaran) dengan realisasi, seorang manajer yang memimpin suatu pusat pertanggungjawaban dapat mengetahui apakah sub unitnya telah mencapai sasaran secara efektif dan telah menggunakan sumber-sumber secara efisien.

2.3 Biaya Bahan Baku

Bahan baku (raw material) adalah bahan yang digunakan dalam membuat produk dimana bahan tersebut secara menyeluruh tampak pada produk jadinya (atau merupakan bagian terbesar dari bentuk barang ).

Biaya Bahan Baku adalah bahan pokok atau bahan utama yang diolah dalam proses produksi menjadi produk jadi. Bahan baku dapat diidentifikasikan dengan produk atau pesanan tertentu dan nilainya relatif besar. Biaya yang timbul atau terjadi untuk memperoleh bahan baku dan untuk menempatkannya dalam keadaan siap diolah disebut biaya bahan baku.

karena biayabiaya lain yang terjadi selain harga beli sulit diperhitungkan kepada harga pokok bahan baku yang dibeli. Biaya-biaya lain tersebut biasanya diperhitungkan sebagai biaya overhead pabrik.

2.4 Biaya Tenaga Kerja

1. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah bagian dari upah atau gaji yang dapat secara khusus dan konsisten ditugaskan atau berhubungan dengan pembuatan produk, urutan pekerjaan tertentu, atau penyediaan layanan juga, kita juga dapat mengatakan hal itu adalah biaya pekerjaan yang dilakukan oleh para pekerja yang benar-benar membuat produk pada lini produksi.

Penentuan biaya tenaga kerja langsung

Perencanaan pekerjaan yang akan dilakukan.

Menggambarkan isi pekerjaan dari pekerjaan, dengan menunjukkan keterampilan, pengetahuan, dll

Pencocokan pekerjaan dengan karyawan.

2. Biaya tenaga kerja tidak langsung (termasuk gaji)

Tenaga kerja tidak langsung adalah tenaga kerja medis yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan, dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut. Tenaga keja tidak langsung terdiri dari :

Karyawan tertentu yang bekerja dalam departemen produksi, seperti kepala departemen produksi, karyawan adminstrasi medis, dll.

2.5 Metode Penentuan Harga Pokok Pelayanan

Metode penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya kedalam harga produksi. Dalam memperhitungkan unsur-unsur-unsur-unsur biaya kedalam harga produksi terdapat dua pendekatan yaitu full costing dan variabel costing (Mulyadi2005:17)

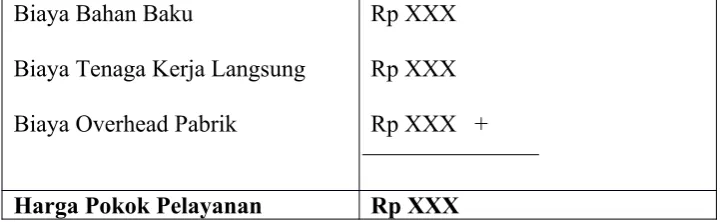

2.5.1 Metode Full Costing.

Merupakan metode penentuan harga pokok pelayanan yang memperhitungkan semua unsur biaya pelayanan kedalam harga produksi yang terdiri dari biaya bahan baku,biaya tenaga kerja langsung ,dan biaya overhead pabrik baik yang berprilaku variabel maupun tetap. Dengan demikian harga produk menurut metode full costing terdiri dari unsur biaya pelayanan sebagai berikut :

Tabel 2.1

Harga Pokok Pelayanan Rp XXX

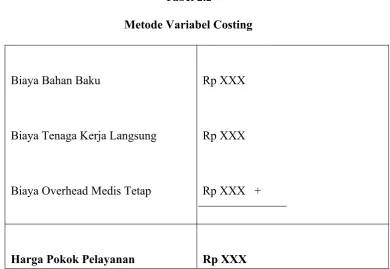

Merupakan metode penentuan harga pokok pelayanan yang hanya memperhitungkan biaya pelayanan yang berprilaku variabel kedalam harga pelayanan yang terdiri dari biaya bahan baku,biaya tenagakerja langsung dan biaya overhead pabrik variabel.Dengan demikian harga pelayanan menurut metode variabel costing terdiri dari unsur biaya pelayanan berikut ini

Tabel 2.2

Metode Variabel Costing

Biaya Bahan Baku

Biaya Tenaga Kerja Langsung

Biaya Overhead Medis Tetap

Rp XXX

Rp XXX

Rp XXX +

BAB III

HASIL PENELITIAN

3.1 Profil Puskesmas

Nama Puskesmas : UPT Puskesmas Griya Antapani Alamat : Jalan Plered Raya No.2 , Bandung Visi dan Misi

Visi

Puskesmas “Bertekad”

Menuju Kecamatan Antapani Yang Mandiri Sehat ( Bersih ,tertib,Berkarya terdepan dan dinamis )

Misi

1.Meningkatkan kualitas SDM,Profesionalime mental spiritual 2.Memberdayakan masyarakat untuk hidup bersih dan sehat 3.Meningkatkan administrasi dan pelayanan

4.Meningkatkan mutu pelayanan yang efektif dan efisien kepada masyarakat 5.Meningkatkan lintas sektor dan lintas program

Jenis – Jenis Pelayanan

- Pelayanan Administratif

- Konsultasi : Kesehatan, Pojok Gizi

3.2 Pelayanan Rawat Jalan

Jenis Pelayanan :

Pelayanan jasa berupa pemeriksaan kesehatan, pengobatan, konsultasi kesehatan Jam Kerja :

Pelayanan rawat jalan dimulai dari pendaftaran pasien di loket.

Loket pendaftaran

Senin – Kamis : Pukul 07.00 – 12.00 WIB Jumat : Pukul 07.00 – 10.30 WIB Sabtu : Pukul 07.00 – 10.00 WIB Rawat Jalan

Senin – Kamis : Pukul 07.30 – 13.00 WIB Jumat : Pukul 07.30 – 10.30 WIB Sabtu : Pukul 07.00 – 11.00 WIB

Persyaratan Pelayanan :

1. Membawa kartu berobat untuk pasien umum bagi yang sudah pernah berobat di Puskesmas

3.3 S.O.P Pelayanan Medis Penyakit Gejala Tipes

1. pasien datang ke loket

Bagi yang belum Pernah berkunjung ke Puskesmas Omben (Kunjungan Baru), mendaftarkan diri dengan menyampaikan data nama, umur, alamat, nama KK, keperluan , ke Petugas Loket, dengan membayar karcis retribusi Rp. 2.000,- ditambah biaya cetak kartu berobat Rp. 1.000,- kemudian semua data dimasukkan ke Komputer, sementara Petugas Loket mencetak Kartu berobat Pasien diantar oleh Petugas lainnya ke tempat pelayanan lainnya. (Pasien yang tidak membawa kartu akan diberi kartu baru lagi dan membayar biaya cetak kartu Rp.1.000,-)

2. Pasien di beri nomor antri dan menunggu hingga no antriannya di panggil

3. Pasien di panggil lalu datang ke tempat untuk mengecek tensi darahnya dan timbangannya terlebih dahulu

4. Setelah selesai pasien datang ke ruangan dokter untuk di periksa dan di ambil darah untuk di bawa ke laboratorium

5. Setelah di ambil darah pasien akan di beri pemberitahuan lanjut apakah pasien perlu dirujuk ke rumah sakit atau dapat di tangani oleh puskesmas.

6. Pasien lalu di berikan resep obat sementara yang dapat di tebus di apotik yang ada di puskesmas

7. Setelah memberikan resep pada petugas di apotek pasien menunggu hingga namanya di panggil untuk mengambil obat

3.4 Pengajuan Obat

Obat diberikan langsung oleh dinas kesehatan (tidak diberikan dana tunai) dengan ketentuan jumlah dan jenis obatnya sudah di atur oleh dinas, puskesmas griya antapani setiap bulan mengambil obat langsung ke dinas kesehatan kota bandung

3.5 Pengajuan Peralatan Kesehatan

Peralatan kesehatan (alat dokter, kursi dokter gigi, stetoskop, dll) diberikan langsung oleh dinas kesehatan kota bandung sesuai dengan standar puskesmas di kota bandung

3.6 Pengelolaan Keuangan

Terdapat 1 bendahara yaitu bendahara pengeluaran, bendahara pengeluaran dibagi menjadi 3:

1. Penyetor

2. Pendahara umum 3. Bendahara maskin

Setiap bulan bendahara penyetor menyetorkan uang ke Dinas Kesehatan kota Bandung melalui BPD yaitu Bank BJB.

Setiap 3 bulan, ada 50% pengembalian kepada puskesmas griya antapani atas uang yang disetor tersebut, uang tersebut digunakan untuk membayar honor karyawan (diluar gaji. Ini merupakan satu-satunya aliran kas dari dinas kesehatan.

Jika BPJS sudah diterapkan, puskesmas griya antapani dapat mengelola keuangan secara tersendiri, dan dapat melakukan pembukuan keuangan, saat ini belum ada pembukuan keuangan di puskesmas griya antapani.

Dari informasi yang kami terima, jika BPJS telah diterapkan maka ada ketentuan pembagian dana dari dinas kesehatan sebesar 40% untuk sarana dan prasarana, dan 60% untuk honor karyawan.

3.7 Jaminan Kesehatan

Untuk semua penyakit dasar, pasien cukup membayar 3000 rupiah karena adanya subsidi kesehatan dari pemerintah.

Jaminan kesehatan bisa melalui 2 cara:

1. BPJS Kesehatan

BPJS kesehatan melayani pasien yang tergolong dari: - Jaminan Kesehatan Masyarakat (JAMKESMAS) - Asuransi Kesehatan (ASKES)

2. Kartu Bandung Sehat

Melayani pasien yang tergolong dari SPTM

Pasien yang tergolong jaminan tersebut tidak perlu membayar sama sekali (gratis) Perujukan ke rumah sakit tidak berdasarkan permintaan pasien, namun atas permintaan dokter apabila pasien tidak dapat ditangani oleh puskesmas.

Dokter di puskesmas griya antapani tergolong menjadi 2: - Dokter PNS

Rata-rata pasien yang datang ke puskesmas griya antapani diasumsikan 45 orang perhari 3.8 Beban Administrasi

Beban Administrasi di puskesmas ini adalah sebesar Rp 3.000 untuk semua poli yang ada di puskesmas ini dan bagi pengguna BPJS atau KBS tidak di kenakan biaya apapun.

3.9 Penentuan Harga Pokok Pengobatan Penyakit Diare

a. Bahan Baku

Tabel 3.1

Pemakaian Bahan Baku Selama Satu Tahun

N

O

JENIS BAHAN BAKU

(OBAT-OBATAN)

KUANTITAS HARGA JUMLAH

1 Oralit 8 lembar Rp. 1.000 Rp. 8.000

2 Hemafort multivitamin mineral

5 tablet Rp. 792 Rp. 3.960

3 Anstrep 1 lembar

(10 tablet)

Rp. 2.350 Rp. 2.350

a. Biaya Tenaga Kerja

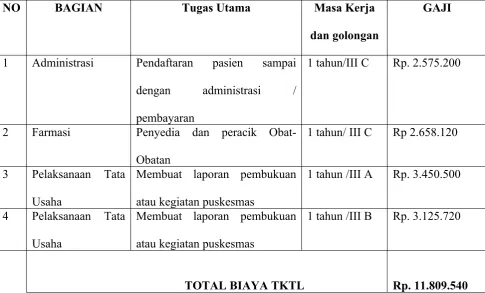

Tabel 3.2

Biaya Tenaga Kerja Tidak Langsung selama satu bulan

NO BAGIAN Tugas Utama Masa Kerja

dan golongan

GAJI

1 Administrasi Pendaftaran pasien sampai dengan administrasi / pembayaran

1 tahun/III C Rp. 2.575.200

2 Farmasi Penyedia dan peracik Obat-Obatan

1 tahun/ III C Rp 2.658.120

3 Pelaksanaan Tata Usaha

Membuat laporan pembukuan atau kegiatan puskesmas

1 tahun /III A Rp. 3.450.500

4 Pelaksanaan Tata Usaha

Membuat laporan pembukuan atau kegiatan puskesmas

1 tahun /III B Rp. 3.125.720

Tabel 3.3

Biaya Tenaga Kerja Langsung selama satu bulan

NO JABATAN Tugas MASA memberikan therapi pada pasien

Honorer Rp. 3.525.000

Perawat Mendampingi dokter dan pasien serta memenuhi

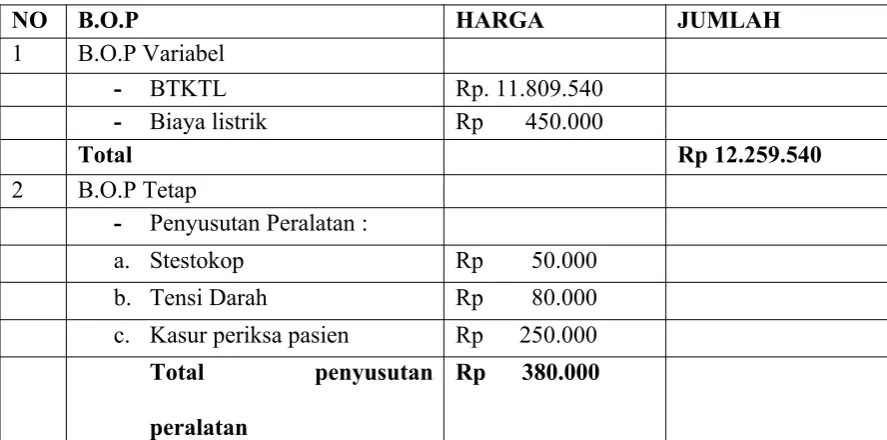

Biaya Overhed Pabrik Selama satu bulan

Penyusutan dalam satu bulan Rp 380.000

Jumlah B.O.P Rp 12.639.540

3.4 Perhitungan Harga Pokok Pelayanan untuk Sakit Demam Berdarah (DBD) di

Pusat Kesehatan Masyarakat (PUSKESMAS)

Tabel 3.5

Perhitungan Metode Full Costing

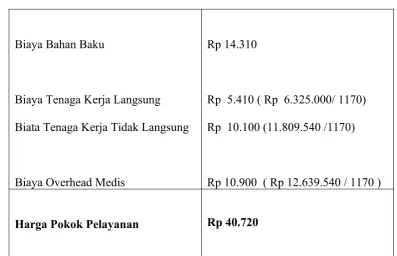

Biaya Bahan Baku

Biaya Tenaga Kerja Langsung Biata Tenaga Kerja Tidak Langsung

Biaya Overhead Medis

Rp 14.310

Rp 5.410 ( Rp 6.325.000/ 1170) Rp 10.100 (11.809.540 /1170)

Rp 10.900 ( Rp 12.639.540 / 1170 )

Harga Pokok Pelayanan Rp 40.720

Biaya yang harus dibayar oleh setiap pasien dengan sakit DBD sebagai berikut :

Rumus BTKL Per Pasien=jumlah pasien satubulanBTKL

Rumus BTKTL Per Pasien=jumlah pasien satubulanBTKTL

Biaya yang ditanggung pemerintah sebagai berikut :

Rumus = biaya yang harus dibayarkan pasien – biaya yang dibayarkan pasein setiap kali berobat

= Rp40.720−Rp3000

BAB IV

KESIMPULAN DAN SARAN

4.1 KESIMPULAN

Dari data yang sudah kami dapat dan sudah di bahas di bab III maka kami dapat menyimpulkan bahwa :

Biaya yang dibayar untuk setiap kali berobat ke Pusat Kesehatan Masyarakat (PUSKESMAS) sebesar Rp 3000 untuk semua pemeriksaan penyakit termasuk untuk pemeriksaan Diare, setelah melakukan perhitungan untuk mencari harga pokok pelayanana Biaya yang seharusnya dibayarkan oleh pasien yang berobat di Pusat Kesehatan Masyarakat (PUSKESMAS) untuk sakit diare sebesar Rp40.720 Dana bantuan yang diberikan pemerintah ke Pusat Kesehatan Masyarakat

(PUSKESMAS) untuk Diare sebesar Rp 37.720 , dalam satu bulan rata-rata 2 pasien yang mengalami atau terdiagnosa penyakit diare, maka dalam setahun ada 24 pasien.

Maka, dana bantuan yang di subsidi oleh pemerintah ke Puskesmas Neglasari yaitu dalam satu Tahun 24 pasien X Rp 37.720 = Rp 905.280

4.2 SARAN

BAB V