1070

HUBUNGAN ANTARA SISTEM INFORMASI AKUNTANSI DAN KINERJA UMKM

SEKTOR UNGGULAN DAERAH DI KABUPATEN BANYUMAS

by

Wiwiek Rabiatul Adawiyah [email protected]

Siti Maghfiroh

Fakultas Ekonomi dan Bisnis Universitas Jenderal Soedirman

Abstract

The study aims at assessing the impact accounting information system (AIS) adoption on financial performance of export oriented small and medium sized firms (SMEs) in Indonesia. The survey was carried out among 52 small and medium enterprises using questionnaire to ensure the extent to which the implementation of accounting information had taken place. An analysis was performed as to how far the AIS adoption may impact on improvement in SMEs’ performance. Findings from this study suggest that the adoption of accounting information system has positive influence on performance. The result of this study shall enhance literature in the adoption of accounting information system by small and medium enterprises and its impact on SMEs’ performance.

Keywords: Accounting Information Systems, Financial Performance, Small and Medium Size Enterprises, Indonesia

PENDAHULUAN

Sistem Informasi Akuntansi (SIA) adalah alat yang dirancang untuk membantu dalam

pengelolaan dan pengendalian topik yang terkait dengan bidang ekonomi-keuangan perusahaan

Grande et al, 2011). Perkembangan teknologi informasi dewasa ini telah membuka kemungkinan

menghasilkan dan menggunakan informasi akuntansi dari sudut pandang strategis. Karena ini

penting bagi semua perusahaan, termasuk di dalamnya usaha kecil dan menengah (UKM) yang

membutuhkan informasi ini untuk berurusan dengan tingkat yang lebih tinggi dari ketidakpastian

1071

informasi dan kapasitas pengolahan data untuk memenuhi kebutuhan informasi (Van de Ven dan

Drazin, 1985). Investasi dalam pelatihan staf, meningkatkan kualitas produk dan proses internal

dan meningkatkan investasi dalam sistem informasi akuntansi (SIA) akan menjadi maksimal

sehingga tercapai budaya perusahaan yang lebih kuat lebih fleksibel untuk menghadapi

perubahan terus-menerus dalam lingkungan bisnis. Inovasi adalah insentif yang menyebabkan

kinerja perusahaan menjadi lebih baik dan pengurangan hambatan keuangan dan organisasi,

sehingga memungkinkan perusahaan untuk mengakses pasar modal (Grande et al, 2011).

Di sisi lain, sejauh mana investasi dalam teknologi yang spesifik untuk daerah

ekonomi-keuangan berkaitan dengan kinerja dan produktivitas indikator adalah pertanyaan yang belum

kurang dianalisis. Studi telah dibuat oleh banyak penulis mengenai kontribusi TI potensial,

secara umum, untuk meningkatkan produktivitas UKM. Yang terakhir, bahkan di saat-saat krisis

seperti saat ini, memilih untuk kebutuhan untuk terus berinvestasi dalam jenis teknologi untuk

mencapai peningkatan perusahaan yang berkelanjutan (Cramm, 2008).

Sebagai teknologi informasi dan komunikasi mencakup berbagai dan mencakup semua

bidang di mana tindakan perusahaan, kerja penelitian ini difokuskan pada bagian tertentu dari

mereka, sistem informasi akuntansi (AIS) untuk menunjukkan bahwa alat komputerisasi

akuntansi berhubungan langsung dengan hasil ekonomi dan keuangan dan produktivitas dalam

organisasi bisnis kecil dan menengah. AIS adalah sistem yang digunakan untuk mencatat

transaksi keuangan dari bisnis atau organisasi. Sistem ini menggabungkan metodologi, kontrol

dan teknik akuntansi dengan teknologi industri IT: user interface, komputer dan perangkat lunak

yang canggih. Perangkat lunak yang digunakan untuk melacak transaksi memberikan data

internal pelaporan, data pelaporan eksternal, laporan keuangan, dan kemampuan analisis trend.

Penelitian telah difokuskan pada UKM karena sektor ini memberikan kontribusi sebesar 97

persen terhadap penyerapan tenaga kerja di Indonesia. Hal ini berarti bahwa kontribusi UMKM

terhadap perekonomian Indonesia sangatlah tinggi (Republika Online, 02 Juli 2013). Jumlah

usaha UKM di Indonesia mencapai sekitar 56,5 juta dan 99,8 persennya adalah UMKM.

Jumlah tersebut meningkat dari tahun ke tahun seiring pertumbuhan ekonomi Indonesia.

1072

persen. Perhatian semua pihak terhadap pertumbuhan UMKM sangatlah dibutuhkan karena

terbukti bahwa pemberdayaan UMKM menjadi salah satu pilar ekonomi bangsa Indonesia.

Optimalisasi penerapan sistem informasi akuntansi oleh UKM menunjukkan keberhasilan

sektor ini dalam beradaptasi dengan perubahan lingkungan sehingga meningkatkan daya saing,

yang merupakan karakter dinamis dari sebuah perusahaan. Dengan kata lain, ada perbaikan

dalam pengelolaan administrasi mengenai akuntansi dan keuangan. Dengan menggunakan SIA,

UKM untuk mengukur berbagai jenis resiko usaha atau memprediksi laba masa depan dengan

aplikasi perangkat lunak yang canggih (Grande et al, 2011).

Namun demikian, tantangan keberhasilan pembangunan masyarakat berbasis informasi

terletak tidak begitu banyak tergantung dengan ketersediaan infrastruktur teknologi seperti

halnya dalam peningkatkan disposisi bisnis dalam pemanfaatan SIA (Scapens dan Jazayeri,

2003;. Scapens, et al, 1998). Dengan demikian, penelitian ini akan mengkaji dampak

pemanfaatan sistem informasi akuntansi terhadap profitabilitas ekonomi dan keuangan (Return

On Assets (ROA) dan Return On Equity (ROE)) dan produktivitas kecil dan menengah di

Kabupaten Banyumas.

TINJAUAN PUSTAKA

Keuntungan utama dari penggunaan sistem informasi akuntansi oleh UKM adalah: UKm

mampu beradaptasi dengan lebih baik terhadap perubahan lingkungan, manajemen yang lebih

baik dan tingkat daya saing yang tinggi (Grande et al, 2011). Ada juga dorongan untuk sifat

dinamis dari perusahaan dengan arus informasi yang lebih besar pada tingkatan sumberdaya

manusia yang berbeda dan kemungkinan munculnya bisnis baru pada jaringan bisnis yang sudah

ada, meningkatkan hubungan eksternal perusahaan, terutama dengan pelanggan asing yang dapat

diakses melalui web perusahaan. Dengan adanya media komunikasi yang lebih bervariasi dan

berbasis teknologi akan meningkatkan peluang untuk diversifikasi bagi usaha tradisional ke

rancah nasional maupun global. Meskipun demikian, penggunaan berlebihan pada teknologi

dapat memisahkan kualitas interaksi antara pekerja dan pelanggan yang berdampak dalam

1073

budaya organisasi suatu perusahaan sebagai prasyarat keberhasilan sistem informasi (Asaro,

2000; Gallivan dan Srite, 2005; McGrath, 2006; Nicolau dan Bhattacharya, 2006).

2.1. Sistem Informasi Akuntansi (SIA) dan Kinerja

Literatur yang ada menawarkan sedikit bukti tentang hubungan antara sistem informasi

akuntansi dan kinerja; meskipun penting untuk menyoroti studi yang dilakukan oleh Ismail dan

Raja (2005) yang menemukan hubungan positif antara pemanfaatan sistem informasi akuntansi

dan strategi UKM dan ukuran kinerja di Malaysia. Dalam kasus di beberapa negara lain seperti

spanyol, Naranjo-Gil (2004) berpendapat hubungan tidak langsung antara SIA dan kinerja

perusahaan melalui strategi yang berbeda-beda yang dapat diadopsi oleh perusahaan-perusahaan.

Berkat investasi di AIS, ruang lingkup aksi diperluas, sehingga memberikan penghematan waktu

dalam perjalanan ke dan berurusan dengan bank, Administrasi, dll Hal ini akan mengurangi

biaya produksi bagi perusahaan. Produktivitas akan meningkat jika teknologi informasi

digunakan dengan benar. Perusahaan dengan budaya yang lebih terbuka terhadap pemanfaatan

sistem informasi akuntansi akan memiliki fleksibilitas dan lebih dinamis dalam upaya

mengembangan organisasi (Grande et al, 2011)

Meskipun beberapa penulis menyebutkan bahwa arah hubungan sebab-akibat antara

penerapan teknologi informasi dengan kinerja dan menunjukkan bahwa perusahaan mencapai

kinerja tinggi ketika mereka mampu mengikuti perkembangan teknologi (IT) tertentu

(Damanpour dan Gopalakrishnan, 2001). Lainnya menunjukkan bahwa kinerja perusahaan turun

segera setelah adopsi teknologi dan perlu beberapa tahun untuk mendapatkan manfaat penuh dari

adopsi teknologi informasi (Wah, 2000). Ada beberapa karya penelitian, yang, dalam arti luas,

telah mempelajari hubungan antara indikator kinerja dan IT, dan bagaimana dampak

pemanfaatan teknologi informasi terhadap kinerja masih kabur (inconclusive).

Beberapa peneliti menyimpulkan bahwa terdapat hubungan yang positif antara investasi

dalam TI dan profitabilitas ekonomi, profitabilitas keuangan dan nilai tambah (Menachemi et al,

2006;. Huang dan Liu, 2005; Ravichandran dan Lertwongsatien, 2005; Verhees dan Meulenberg,

2004; Brynjolfsson dan Hitt , 2003; Santhanam dan Hartono, 2003; Bharawadj, 2000; Li dan Ye,

1999; Powell dan Dent-Micallef, 1997;. Barua et al, 1995; Dos Santos dan Peffers, 1995).

1074

indikator kinerja. (Dibrell et al, 2008;. Bharadwaj, et al, 1999;.. Rai et al, 1996). Penulis mereka

berpendapat bahwa, saat ini, TI sudah tersedia dan pemanfaatannya tidak memberikan

keunggulan kompetitif untuk mencapai hasil yang lebih baik (Powell dan Dent-Micallef, 1997).

Demikian pula, mereka mempertahankan bahwa banyak perusahaan telah berinvestasi di

TI tetapi mereka tidak berhasil dalam mencapai tujuan kinerja yang telah ditetapkan. Meskipun

penelitian pada rasio IT-kinerja lebih berlimpah di perusahaan berukuran besar, analisis

dampaknya pada industri yang lebih kecil menjadi sangat penting karena investasi dalam

teknologi ini dapat mengarah kepada keunggulan kompetitif dan kesempatan untuk

memposisikan diri untuk mencapai hasil yang lebih baik hasil karena lebih fleksibel dan

memiliki kemampuan respon yang lebih baik (Pérez et al, 2010;. Tanabe dan Watanbe, 2005;

Izushi, 2003; Larsen dan Lomi, 2002).

2.2. Sistem Informasi Akuntansi dan produktifitas

Penelitian yang mengkaji hubungan antara teknlogi informasi dengan kinerja belum

banyak (Grande et al, 2011). Ketika pencarian diperluas untuk publikasi yang berkaitan

produktivitas dan IT, banyak studi mendukung teori bahwa penggunaan yang IT yang tepat akan

menyebabkan produktivitas perusahaan 'meningkat dan, dengan demikian, memiliki pengaruh

yang menentukan pada kekayaan dan pertumbuhan di suatu negara (Hitt dan Brynjolfsson, 1996;

López-Sánchez , 2004; Dozier dan Chang, 2006).

Namun demikian ada berbagai publikasi pada hubungan antara TI dan produktivitas. Ada

studi yang menganalisis dampak TI pada produktivitas perusahaan dan memperoleh hasil yang

telah menyebabkan apa yang disebut "paradoks produktivitas" (Brynjolfsson dan Hitt, 1996; Hitt

dan Brynjolfsson, 1996). Hipotesis ini menyatakan bahwa perusahaan mengadopsi inovasi TI

tampaknya tidak memberikan peningkatan yang signifikan dalam kinerja keuangan perusahaan,

seperti peningkatan produktivitas dijabarkan ke dalam manfaat bagi pelanggan. Namun,

perusahaan yang tidak mengadopsi IT akan mengalami penurunan produktivitas karena harus

bersaing dengan perusahaan yang mengadopsi IT. Menurut OECD (OECD, 2000) negara-negara

yang berinvestasi besar dibidang teknologi akan menguasai pasar dan mengalami pertumbuhan

1075 METODE PENELITIAN

Studi empiris ini didasarkan pada survei yang dilakukan pada perusahaan kecil dan

menengah untuk memastikan sejauh mana pengembangan dan implementasi sistem informasi

akuntansi telah terjadi. Selanjutnya dilakukan analisa mengenai berapa banyak pengenalan ini

dapat berdampak pada membaiknya indikator kinerja dan produktivitas. Persiapan survei

dilakukan dengan terlebih dahulu melalui proses validasi pada tingkat konseptual yang

melibatkan unsur akademisi dan praktisi/ beberapa manajer UKM. Tahapan validasi ini

bertujuan untuk mendapatkan pengukuran terbaik dan data terbaik untuk dianalisis lebih lanjut.

Kemudian, sampel yang dipilih dikirim ke UKM, yang diperoleh dari database Disdagkop

Kabupaten Banyumas. Metode analisis yang digunakan adalah deskriptif statistik dan korelasi

untuk melihat hubungan antara pemanfaaatan IT dan kinerja usaha. Karena laporan keuangan

perusahaan yang dimiliki UMKM belum terstandarisasi maka peneliti melakukan perhitungan

tingkat profitabilitas terlebih dahulu yang diproksikan dengan Return on Assets.

HASIL DAN PEMBAHASAN Karakteristik Responden

Berdasarkan Disperindagkop Kabupaten Banyumas bahwa terdapat 52 UMKM sektor

unggulan daerah yang berpotensi ekspor. Keseluruhan UMKM tersebut hingga saat ini

merupakan binaan Disperindagkop Kabupaten Banyumas. Adapun lokasi UMKM tersebut

berada diberbagai wilayah Kabupaten Banyumas mulai dari Lumbir hingga Sumpiuh.

Berdasarkan jenis usahanya maka UMKM sektor unggulan daerah yang berpotensi ekspor dapat

dikelompokkan sebagai berikut:

Tabel 1 Kelompok UMKM berdasarkan jenis usahanya

No Jenis usaha Jumlah Persentase (%)

1 Makanan khas 27 51,9

2 Non Makanan 25 48,1

1076

Berdasarkan tabel 1 dapat diketahui bahwa UMKM sektor unggulan daerah mayoritas

(51,9%) berada di sektor makanan khas hingga saat ini produk tersebut baru memasuki pasar

nasional, sedangkan sektor lainnya yang cukup potensial dan sudah memasuki pasar ekspor

adalah kerajinan berbahan dasar kayu, bambu, logam, karet, batik dan minyak atsiri

Menurut UU no 20 tahun 2008 tentang UMKM menyebutkan bahwa Usaha Mikro adalah

usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi

kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Kecil adalah usaha

ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha

yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai,

atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar

yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Sementara Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan

atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil

penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Usaha mikro memiliki asset maksimum 50 juta dan omzet maksimum 300 juta sedangkan

usaha kecil memilik asset antara 50 sampai dengan 500 juta dengan nilai omzet antara 300 juta

sampai dengan 2,5 milyar. Usaha menenengah memiliki asset sebesar 500 juta sampai dengan

10 miliar dan omzet antara 2,5 milyar sampai dengan 50 milyar.Berdasarkan kriteria ini maka

1077

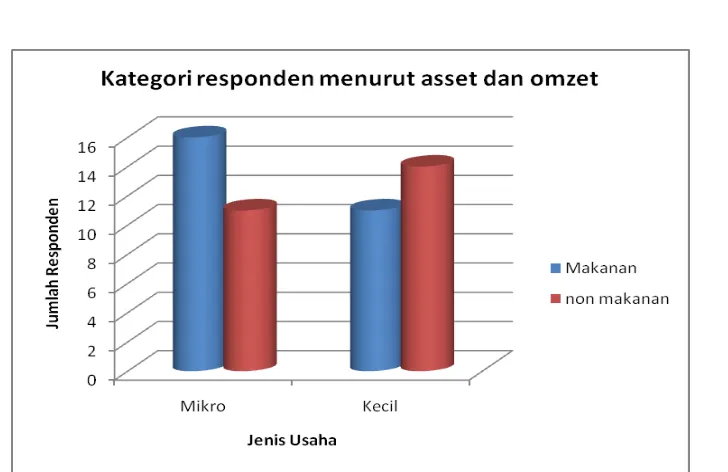

Gambar 1 Pengelompokan responden berdasarkan nilai asset dan omzet pertahun

Sejumlah 27 responden dengan rincian 16 dalam industri makanan khas daerah dan 11

adalah usaha non makanan masuk dalam kategori usaha mikro dengan kata lain jumlah asset

yang dimiliki adalah sebesar 50 juta dengan omzet maksimum sebesar 300 juta pertahun.

Meskipun masuk dalam kategori mikro usaha ini perlu mendapatkan perhatian khusus karena

memproduksi produk makanan unggulan daerah yang tentunya menjadi ciri khas wilayah

Kabupaten Banyumas. Sementara itu jumlah responden yang masuk dalam kategori usaha kecil

adalah 26 usaha kecil dengan komposisi 11 berasal dari sektor makanan khas dan sisanya 14

berasal dari sektor non makanan.

Status UMKM berdasarkan undang-undang ini terkait dengan plafon kredit yang

dipersyaratkan oleh BI yaitu: (1) kredit mikro dengan plafon antara Rp0 s.d Rp50-juta, (2) kredit

kecil dengan plafon lebih dari Rp50-juta s.d Rp500 juta, dan (3) kredit menengah dengan plafon

lebih dari Rp500-juta s.d Rp5-miliar. Dengan definisi tersebut, seluruh jenis penggunaan kredit

termasuk kredit untuk kegiatan konsumtif masuk di dalam statistik kredit MKM (Kredit Modal

Kerja, Kredit Investasi dan Kredit Konsumsi). Berdasarkan data Bank Indonesia, ada migrasi

dari usaha mikro ke kecil dan kecil ke menengah yang dibuktikan dari kredit usaha yang mereka

1078

usaha mikro untuk terus berjuang agar kriteria usahanya dapat meningkat menjadi menengah

bahkan besar.

Analisis Statistik

Dalam analisis statistik, untuk menggali lebih dalam hasil data kemudian dibagi-bagi

menjadi empat kelompok dengan mempertimbangkan kemungkinan respon mengenai

penggunaan AIS untuk bank dan manajemen fiskal. Dengan cara ini satu kelompok terdiri dari

perusahaan yang menggunakan AIS baik untuk bank dan manajemen fiskal, kelompok dua

terdiri dari perusahaan yang menggunakan AIS semata-mata untuk manajemen bank, kelompok

tiga merangkul perusahaan-perusahaan yang menggunakan AIS hanya untuk manajemen fiskal

dan, akhirnya, kelompok empat termasuk perusahaan tidak menggunakan mereka baik di bank

atau manajemen fiskal.

Pada tahap berikut penelitian analisis ANOVA dibuat untuk membandingkan

langkah-langkah antara empat sampel UKM dan memeriksa hasilnya. Untuk memvalidasi studi empiris

dan mengingat bahwa ada data pada variabel kuantitatif (Pengembalian Ekonomi, Profitabilitas

Keuangan dan Produktivitas) korelasi antara variabel kuantitatif yang berbeda dianalisis dan

nilai-nilai yang hilang diobati dengan metode kemungkinan maksimum dan algoritma maka hasil

deskriptif variabel dapat dilihat pada tabel berikut

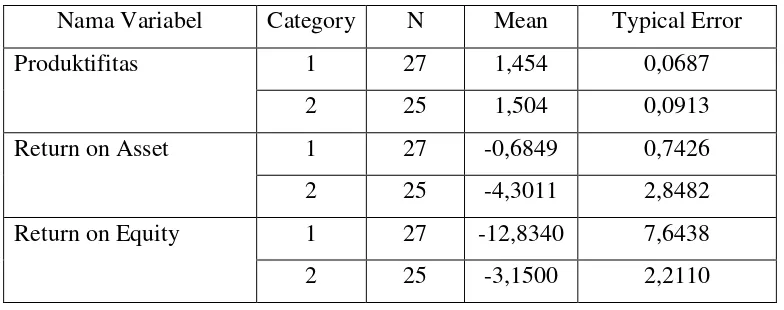

Tabel 2 Data deskriptif variabel profitabilitas dan produktifitas

Nama Variabel Category N Mean Typical Error

Produktifitas 1 27 1,454 0,0687

2 25 1,504 0,0913

Return on Asset 1 27 -0,6849 0,7426

2 25 -4,3011 2,8482

Return on Equity 1 27 -12,8340 7,6438

1079

Pada tahap kedua uji normalitas data dilakukan dengan menggunakan uji Kolmogorov-Smirnov.

Semua data terdistribusi normal. Selanjutnya dilakukan analisis parametrik variabel dengan

memeriksa apakah ada homocedasticity dengan Levene's Uji antara tiga variabel (Produktivitas,

ROA dan ROE). Karena prinsip-prinsip normalitas dan homocedasticity sudah terpenuhi maka

proses analisis dilanjutkan dengan menggunakan analisis analisis of variance (ANOVA)

Hasil penelitian menunjukkan bahwa UKM yang menggunakan SIA dalam penyusunan

laporan keuangan memiliki indikator kinerja yang baik. Berkenaan dengan keuntungan ekonomi

ini menyiratkan bahwa UKM yang menggunakan AIS untuk bank dan manajemen fiskal

memiliki profitabilitas yang lebih tinggi daripada mereka yang tidak menggunakannya

Selanjutnya dilakukan analisis untuk mengetahui apakah UKM yang yang menggunakan SIA

dalam pelaporan keuangannya memiliki produktifitas yang lebih tinggi dibandingkan dengan

yang tidak menggunakan teknologi informasi dalam pelaporan keuangan. Hasil penelitian

menunjukkan bahwa tidak terdapat perbedaan dalam produktifitas kedua kelompok.

Hasil peneltian menunjukkan bahwa perusahaan-perusahaan yang menggunakan AIS

untuk seluruh manajemen mereka mendapatkan tingkat pengembalian rata-rata atas laba lebih

tinggi, angka yang lebih positif berkaitan dengan kelompok lain dari perusahaan yang

menunjukkan rata-rata negatif. Ini berarti bahwa upaya yang dilakukan oleh UKM untuk

melaksanakan, berinvestasi dan meningkatkan sistem informasi akuntansi mereka terkait dengan

hasil ekonomi dan keuangan mereka, karena perusahaan tidak menggunakan SIA dan hanya

sebagian kecil UKM yang menggunakan SIA mengalami kerugian. Demikian pula halnya

dengan analisis keuntungan finansial, ini telah lebih tinggi di antara UKM yang menggunakan

SIA untuk keseluruhan aktifitas keuangan dibandingkan dengan UKM yang hanya menggunakan

SIA untuk sebagian aktifitas keuangan saja.

Upaya yang lebih besar dalam menggunakan SIA mempunyai hubungan erat dengan

hasil keuangan dan ekonomi yang lebih baik; sejalan dengan teori kontingensi, hasil yang

diperoleh oleh perusahaan merupakan gabungan antara berbagai usaha yang diselaraskan dengan

budaya organisasi dan strategi jangka panjang UKM. Dengan kata lain, strategi yang

didefinisikan dengan baik dalam mendukung investasi dalam sistem informasi akuntansi dan

1080

kelengkapannya, meskipun dalam jangka pendek alokasi sumber daya untuk SIA berdampak

pada penurunan kinerja bahkan faktor ini pada saat krisis ekonomi dapat bertindak sebagai filter

untuk melakukan investasi dalam teknologi SIA. Oleh karena itu perlu dilakukan analisis untuk

mengkaji hubungan antara investasi SIA dan perubahan tertentu dalam produktifitas UKM

KESIMPULAN

Mengenai hubungan antara produktivitas perusahaan dan penggunaan AIS, hasil

menunjukkan bahwa tidak ada hubungan yang signifikan. Penjelasan untuk hasil ini mungkin

terletak pada kenyataan bahwa produktivitas merupakan konsep yang lebih kompleks daripada

yang menggunakan definisi yang hanya berorientasi pada biaya, padahal produktivitas dapat

dianalisis dari tiga komponen: efisiensi, perubahan teknologi dan perubahan skala, yang belum

menjadi bagian dari penelitian ini.

Keterbatasan penelitian ini adalah rasio respon dari UKM dan fakta bahwa kebanyakan

dari mereka adalah mikro daripada kecil. Ini bisa berarti adanya bias dalam sampel. Tren

penelitian masa depan dari pekerjaan ini adalah untuk melakukan analisis regresi antara indikator

kinerja dan produktivitas dan penggunaan SIA dengan memperkenalkan variabel waktu.

Penelitian survei yang lebih bersifat kualitatif ditujukan untuk para manajer untuk berhubungan

investasi di bidang SIA, strategi dan indikator kinerja jangka panjang.

Akhirnya, penelitian ini memberikan nilai tambah bagi para praktisi dan akademisi dalam

akuntansi mengingat kelangkaan karya berurusan dengan hubungan antara aplikasi dan

penggunaan SIA dan kinerja dan produktivitas indikator di UKM di Indonesia. Hal ini membuka

kemungkinan studi lanjut tentang topik ini

DAFTAR PUSTAKA

Asaro, P. M. (2000): “Transforming society by transforming technology: the science and politics of participatory design”, Accounting Management and Information Technologies, vol. 10: 257-290. http://dx.doi.org/10.1016/S0959-8022(00)00004-7

1081

Banegas, J.; Myro, R. (2008): Impacto de las Tecnologías de la Información en la Economía Española, Thomson Civitas, Navarra, Spain.

Barua, A.; Kriebel, C.H.; Mukhopadhyay, T. (1995): “Information technology and business value: An analytical and empirical investigation”, Information System Research, vol. 6, n. 1: 3-23. http://dx.doi.org/10.1287/isre.6.1.3

Bharadwaj, A.S. (2000): “A resource-based perspective on Information Technology Capability and Firm Performance: An empirical Investigation”, MIS Quarterly, vol. 24: 169-196. http://dx.doi.org/10.2307/3250983

Bharadwaj, A.S.; Bharadwaj, S.G.; Konsynski, B.R. (1999): “Information Technology effects on Firm Performance as measured by Tobin´s q”, Management Science, vol. 45, n. 7: 1008-1024. http://dx.doi.org/10.1287/mnsc.45.7.1008

Black, S.E.; Lynch, L.M. (2001): “How to compete: the impact of workplace practices and information technology on productivity”, Review of Economics and Statistics, vol. 83, n. 3: 434-445. http://dx.doi.org/10.1162/00346530152480081

Brynjolfsson, E.; Hitt, L. (1996): “Paradox lost? Firm level evidence on the returns to information systems spending, Management Science, vol. 42, n. 4: 541-558.

Brynjolfsson, E.; Hitt, L. (2003): “Computing productivity: Firm-level evidence”, The Review of Economics and Statistics, vol. 85, n. 4: 793-808.

http://dx.doi.org/10.1162/003465303772815736

Cramm, S. (2008): “Smaller IT Budget? Pursue Value Driven development”, Harvard Business Review-Voices, November 20

Damanpour, F.; Gopalakrishnan, S. (2001): “The dynamics of the adoption of product and process innovations in organizations”, Journal of Management Studies, vol. 38, n.1, pp. 45-65. http://dx.doi.org/10.1111/1467-6486.00227

Dibrell, C.; Davis, P.S.; Craig, J. (2008): “Fueling innovation through Information Technology in SMEs”, Journal of Small Business Management, vol. 46, n. 2: 203-218.

http://dx.doi.org/10.1111/j.1540-627X.2008.00240.x

Dos Santos, B.; Peffers, K. (1995): “Rewards to investors in innovative information technology applications-First movers and early followers in ATMs”, Organization Science, vol. 6, n. 3: 241-259. http://dx.doi.org/10.1287/orsc.6.3.241

Dozier, K.; Chang, D. (2006): “The effect of company size on the productivity impact of Information Technology Investments”, Journal of Information Technology Theory and Application, vol. 8, n. 1: 33-47.

1082

El Louadi, M. (1998): “The relationship among organisation structure, information technology and information processing in small Canadian firms”, Canadian Journal of Administrative Science, vol. 15, n. 2: 99-180.

Gallivan, M.; Srite, M. (2005), “Information Technology and culture: Identifying fragmentary and holistic perspectives of culture”, Information and Organization, vol. 15: 295-338. http://dx.doi.org/10.1016/j.infoandorg.2005.02.005

Grande, E.U., Estébanez R.P., Comina, C.M., (2011) The impact of Accounting Information Systems (AIS) on performance measures: empirical evidence in Spanish SMEs, The International Journal of Digital Accounting Research Vol. 11, 2011 pp. 25 - 43

Hitt, L.; Brynjolfsson, E. (1996): “Productivity, business profitability, and consumer surplus: three different measures of information technology value”, MIS Quarterly, vol. 20, n. 2: 12-142. http://dx.doi.org/10.2307/249475

Hofstede, G. (2001): Culture´s Consequences: Comparing Values, Behaviors, Institutions, and Organizations across Nations, 2nd Edition. Thousand Oaks, CA: Sage

Huang, C.J.; Liu, C.J. (2005): “Exploration for the relationship between Innovation, IT and Performance”, Journal of Intellectual Capital, vol. 6, n. 2: 237-252.http://dx.doi.or g/10.1108/14691930510592825

Ismail, N.A.; King, M. (2005): “Firm performance and AIS alignment in Malaysian SME´s”, International Journal of Accounting Information Systems, vol. 6, n.4: 241-259.

http://dx.doi.org/10.1016/j.accinf.2005.09.001

Izushi, H. (2003): “Impact of the length of relationships upon the use of Research Institutes by SMEs”, Research Policy, vol. 32, n. 5: 771-788. PII: S0048-7333(02)00085-9

Larsen, E., Lomi, A. (2002): “Representing change: a system model of organisational inertia and capabilities as dynamic accumulation processes”, Simulation Modelling: Practice and theory, vol. 10, n.5-7: 271-296. PII: S15 6 9-1 9 0X(0 2 )0 00 8 5- 0

Li, M., Ye, L.R. (1999): “Information technology and firm performance: Linking with

environmental, strategic and managerial contexts”, Information and Management, vol. 35, n. 1: 43-51. PII: S-0378-7206(98)00075-5

McGrath, K. (2006): “Affection not affliction: The role of emotions in information systems and organizational change”, Information and Organization, vol. 16: 277-303.

http://dx.doi.org/10.1016/j.infoandorg.2006.09.001

Menachemi, N.; Burkhardt, J.; Schewchuk, R.; Burke, D.; Brooks, R.G. (2006): “Hospital Information Technology and positive financial performance: a different approach to finding ROI”, Journal of Healthcare Management, vol. 51, n. 1: 40-59.

Naranjo-Gil, D. (2004): “The Role of Sophisticated Accounting System in Strategy

1083

Nicolau, A.I.; Bhattacharya, S. (2006): “Organizational performance effects of ERP systems usage: The impact of post implementation change”, International Journal ofAccounting Information Systems, vol.7, n1: 18-35. http://dx.doi.org/10.1016/j.accinf.2 005.12.002

Nieto, M.J.; Fernandez, Z. (2006): “The role of information technology in business strategy of small and medium enterprises”, Journal of International Entrepreneurs, vol.3: 251-262.http://dx.doi.org/10.1007/s10843-006-7854-z

Pérez Estébanez, R.; Urquía Grande, E.; Muñoz Colomina, C.I. (2010): “Information

Technology implementation for continuous improvement: Empirical evidence in Spanish SME´s”, International Journal of Accounting and Information Management, vol. 18, n.1: 39-57. http://dx.doi.org/10.1108/18347641011023270

Powell, T.C.; Dent-Micallef, A. (1997): “Information Technology as Competitive Advantage: The role of human, business and technology resources”, Strategic Management Journal, vol. 18, n.5: 375-405. http://dx.doi.org/10.1002/(SICI)1097-0266(199705)18:5<375::AID-SMJ876>3.3.CO;2-Z

Rai, A.; Patnayakuni, R.; Patnayakuni, N. (1996): “Refocusing where and how IT value is realized: An empirical investigation”, Omega International Journal of Management Science, vol. 24, n. 4: 399-412. http://dx.doi.org/10.1016/0305-0483(96)00009-6

Ravichandran, T.; Lertwongsatien, C. (2005): “Effect of Information Systems, Resources and Capabilities on Firm Performance: A resource based perspective”, Journal of Management Information Systems, vol. 21: 237-276.

Republika Online, 02 Juli 2013, http://www.republika.co.id/berita/ekonomi/makro, diakses tanggal 1 november 2014

Santamaría, L.; Núñez, M.; Gago, S. (2010): “The role played by interdependences in ERP implementations: an empirical analysis of critical factors that minimize elapsed time”, Information & Management, http://dx.doi.org/10.1016/j.im.2 009.10.004

Santhanam, R.; Hartono, E. (2003): “Issues in linking Information Technology capability to firm performance”, MIS Quaterly, vol. 27, n.1: 125-153.

Scapens, R.W.; Jazayeri, M. (2003): “ERP Systems and Management Accounting change: Opportunities or Impacts? A research note”, European Accounting Review, vol. 12, n.1: 201-233. http://dx.doi.org/10.1080/0963818031000087907

Scapens, R.; Jazayeri, M.; Scapens, J. (1998): “SAP: integrated Information Systems and the implications for Management Accountants”, Management Accounting Research, vol. 76, n. 8: 46-48.

1084

Tanabe, K.; Watanbe, C. (2005): “Sources of small and medium enterprises excellent business performance in a service oriented economy”, Journal of Services Research, vol. 5, n. 1: 5-20.

Van De Ven A.H.; Drazin, R. (1985): “The concept of fit in contingency theory”, Resources Organizational Behaviour, vol. 7: 65-333.