Desentralisasi Fiskal dan Kebijakan Pembangunan Ekonomi Daerah

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil simulasi di atas, kalau dikembalikan pada tujuan penyaluran ADD yaitu antara lain untuk menurunkan jumlah penduduk miskin, mengurangi

Dalam rangka pengembangan karier kepegawaian di Lingkungan Dinas Pendidikan Propinsi Jawa Barat, setelah diberlaukannya Undang-Undang (UU) No.22 Tahun 1999 tentang Pemerintahan

Berdasarkan hasil simpulan tersebut, implikasi yang dapat diperoleh adalah perlunya reevaluasi pengelolaan keuangan daerah dalam era desentralisasi ini (sebagaimana

Berdasarkan hasil simulasi dapat dilihat bahwa peningkatan pengeluaran pemerintah sebesar 10 persen untuk masing-masing dua sektor ini mampu meningkatkan PDB sebesar

Untuk mengurangi tingkat pengangguran, pemerintah dapat mengambil kebijakan fiskal, yaitu memperbesar pengeluaran pemerintah (G) dan memperbesar transfer pemerintah (Tr)

Selain penerapan kewajiban penyampaian IKD sebagaimana diamanatkan dalam Peraturan Pemerintah Nomor 56 Tahun 2005 tersebut, mulai tahun 2016 juga diimplementasikan regulasi

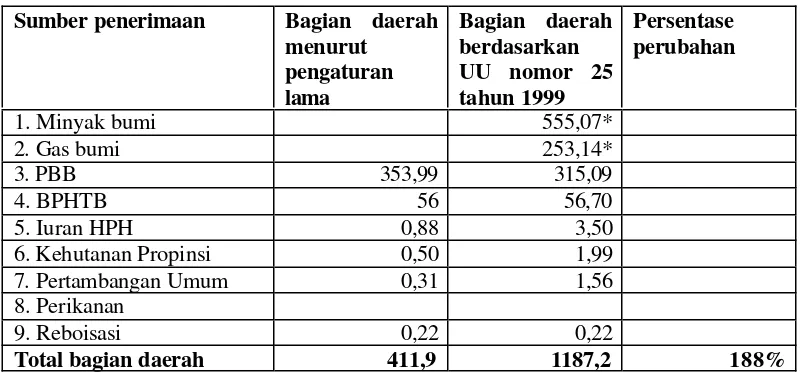

Pemerintah daerah dalam UU No 25 Tahun 1999 mempunyai peran yang sangat penting dalam menentukan kebijakan anggaran daerahnya. Potensi keuangan daerah dapat diartikan

Implikasi Kebijakan Ditemukannya hasil penelitian yang menyatakan bahwa desentralisasi fiskal masih belum mampu meningkatkan kualitas pemerintahan secara signifikan hal ini