BAB III

KAJIAN TEORITIS DAN KERANGKA PEMIKIRAN

A. Tinjauan Pustaka

1. Pendapatan Asli Daerah

a. Pengertian Pendapatan Asli Daerah

Berdasarklan ketentuann perundang-undangan yang berlaku, yang tertuang dalam pasal 1 butir 13 undang-undang no 17 tahun 2003 tentang keuangan Negara, Pendapatan asli daerah adalah hak pemerintah daerah yang di akui sebagai penambah nilai kekayaan yang bersih.1

Pasal 1 butir 15 Undang-undang Nomor 23 tahun 2014 tentang Pemerintahan Daerah yang di maksud dengan Pendapatan Daerah adalah semua hak daerah yang diakui sebagaimana penambahan nilai kekayaan bersih dalam priode tahun anggaran yang bersangkutan.2

Pasal 1 butir 17 Undang-undang Nomor 32 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah menentukan bahwa Pendapatan Asli Daerah adalah pendapatan yang di peroleh daerah yang di pungut berdasarkan peraturan perundang-undangan yang berlaku.3 Sesuai dengan ketentuan pasal 6 Undang-undang Perimbangan

Keuangan antara Pemerintahan Pusat dan Daerah, Pendapatan Asli Daerah dapat di peroleh melalui sumber-sumber dana yang di dapat dari Pajak Daerah, Retribusi Daerah, hasil pengelolahan kekayaan daerah yang dipisahkan. Sumber-sumber pendapatan tersebut diharapkan menjadi sumber pembiyaan penyelenggaraan dan pembangunan untuk meningkatkan dan memeratkan kesejahteraan rakyat.4

Pendapatan Asli Daerah (PAD) adalah salah satu sumber dana pembiayaan pembangunan daerah pada kenyataannya belum cukup memberikan sumbangan bagi pertumbuhan daerah, hal ini mengharuskan pemerintah daerah menggali dan meningkatkan pendapatan daerah terutama sumber pendapatan asli daerah. Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi Daerah, basil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah,

1Pasal 1 Butir 13 Undang-Undang No 17 Tahun 2003 tentang Keuangan Negara 2Pasal 1 butir 15 Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah

3Pasal 1 butir 17 Undang-Undang No. 32 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

4Ketentuan Pasal 6 Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah

yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalampelaksanaan otonomi daerah sebagai mewujudan asas desentralisasi. (Penjelasan UU No. 33 Tahun 2004).

Dalam upaya memperbesar peran pemerintah daerah dalam pembangunan, pemerintah daerah dituntut untuk lebih mandiri dalam membiayai kegiatan operasionah rumah tangganya. Berdasarkan hal tersebut dapat dilihat bahwa pendapatan daerah tidak dapat dipisahkan dengan belanja daerah, karena adanya saling terkait dan merupakan satu alokasi anggaran yang disusun dan dibuat untuk melancarkan roda pemerintahan daerah.

Adanya hak, wewenang, dan kewajiban yang diberikan Kepada daerah untuk mengatur dan mengurus rumah tangganya sendiri, merupakan satu upaya untuk meningkatkan peran pemerintah daerah dalam mengembangkan potensi daerahnya dengan mengelola sumber-sumber pendapatan daerah secara efisien dan efektif khususnya Pendapatan asli daerah sendiri.

b. Faktor – Faktor Yang Mempengaruhi Pendapatan Asli Daerah 1) Penerapan Otonomi Daerah

Ciri utama suatu daerah mampu melaksanakan otonomi adalah (1) kemampuan keuangan daerah, yang berarti daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola dan mengguanakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan; (2) Ketergantungan kepada bantuan pusat harus seminimal mungkin, oleh karena itu, PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah.5

2) Dana Perimbangan Keuangan

Dana Perimbangan terdiri dari Dana Bagi Hasil, Dana Alokasi Umum, dan Dana Alokasi Khusus.

a) Dana Bagi Hasil (DBH)

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang di bagihasilkan kepada daerah berdasarkan angka persentase tertentu. Pengaturan DBH dalam Undang-undang ini merupakan penyelarasan dengan Undang-undang No 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali di ubah terakhir dengan Undang-undang Nomor 17 Tahun 2000. Dalam Undang-undang ini di muat pengaturan mengenai Bagi Hasil Penerimaan

Pajak Penghasilan (PPh) Pasal 25/29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 serta sector pertambangan panas bumi sebagaimana dimaksud dalam Undang-undang Nomor 27 Tahun 2003 tentang Panas Bumi, Selain itu, dana reboisasi yang semula termasuk bagian dan DAK, dialihkan menjadi DBH.

b) Dana Alokasi Umum (DAU)

Dana Alokasi Umum bertujuan untuk pemerataan kemampuan keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah, DAU suatu daerah ditentukan atas besar kecilnya celah fiscal (fiscal gab) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Dalam Undang-Undang ini di tegaskan kembali mengenai formula celah fiscal dan penambahan variabel DAU. Alokasi DAU bagi daerah yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, Daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kepasitas fiskal.

c) Dana Alokasi Khusus (DAK)

DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus didaerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan Daerah.6

3) Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) merupakan salah satu indikator makro ekonomi yang pada umumnya digunakan untuk mengukur kineja ekonomi di suatu negara. Sedangkan untuk tingkat wilayah, Propinsi maupun Kabupaten/Kota, digunakan Produk Domestik Regional Bruto (PDRB). Secara teori dapat dijelaskan bahwa PDRB merupakan bagian dari PDB, sehingga dengan demikian perubahan yang terjadi di tingkat regional akan berpengaruh terhadap PDB atau sebaliknya. Total nilai barang dan jasa yang diproduksi di wilayah (regional) tertentu dalam waktu tertentu (satu tahun) dihitung sebagai Produk Domestik Regional Bruto (PDRB).

4) Belanja Daerah

Belanja menurut kelompok belanja sebagaimana dimaksud dalam Pasal 24 ayat (2) Permendagri No. 13 Tahun 2006 terdiri dari belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program, yang meliputi:

a) Belanja Pegawai b) Belanja Bunga c) Belanja Subsidi d) Belanja Hibah e) Bantuan Sosial f) Belanja Bagi Hasil g) Bantuan Keuangan h) Belanja tidak terduga

Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.

Belanja Langsung, meliputi: a) Belanja Pegawai b) Belanja Modal

c) Belanja Barang dan Jasa

c. Sumber Pendapatan Daerah

Peningkatan Pendapatan Asli Daerah (PAD) mutlak harus dilakukan oleh Pemerintah Daerah agar mampu untuk membiayai kebutuhannya sendiri, sehingga ketergantungan Pemerintah Daerah kepada Pemerintah Pusat semakin berkurang dan pada akhirnya daerah dapat mandiri. Dalam Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah pada bab V (lima) nomor 1 (satu) disebutkan bahwa pendapatan asli daerah bersumber dari:

1) Pajak Daerah

nomor 28 tahun 2009 pajak kabupaten/kota dibagi menjadi beberapa sebagai berikut, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan, dan Pajak Bea Perolehan Hak atas Tanah dan Bangunan.

2) Retribusi Daerah

Pemerintah pusat kembali mengeluarkan regulasi tentang Pajak Daerah dan Retribusi Daerah, melalui Undang-undang Nomor 28 Tahun 2009. Dengan UU ini dicabut UU Nomor 18 Tahun 1997, sebagaimana sudah diubah dengan UU Nomor 34 Tahun 2000. Berlakunya UU pajak dan retribusi daerah yang baru di satu sisi memberikan keuntungan daerah dengan adanya sumber-sumber pendapatan baru, namun disisi lain ada beberapa sumber pendapatan asli daerah yang harus dihapus karena tidak boleh lagi dipungut oleh daerah, terutama berasal dari retribusi daerah. Menurut UU Nomor 28 Tahun 2009 secara keseluruhan terdapat 30 jenis retribusi yang dapat dipungut oleh daerah yang dikelompokkan ke dalam 3 golongan retribusi, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu.

a) Retribusi Jasa Umum yaitu pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b) Retribusi Jasa Usaha adalah pungutan daerah sebagai pembayaran atas jasa usaha yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

c) Retribusi Perizinan Tertentu adalah pungutan daerah sebagai pembayarann atas pemberian izin tertentu yang khusus diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

3) Hasil Pengelolaan Kekayaan Milik Daerah Yang Dipisahkan

4) Lain-Lain Pendapatan Asli Daerah Yang Sah

Undang-Undang Nomor 33 Tahun 2004 menjelaskan Pendapatan Asli Daerah yang sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak dan hasil pengelolaan kekayaan daerah yang dipisahkan. Pendapatan ini juga merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah. Undang-undang nomor 33 tahun 2004 mengklasifikasikan yang termasuk dalam pendapatan asli daerah yang sah meliputi:

1. Hasil penjualan kekayaan daerah yang tidak dipisahkan. 2. Jasa giro.

3. Pendapatan bunga.

4. Keuntungan adalah nilai tukar rupiah terhadap mata uang asing.

5. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan, pengadaaan barang ataupun jasa oleh pemerintah.7

2. Inflasi

a. Pengertian inflasi

Inflasi adalah kecenderungan dari harga- harga untuk naik secara menyeluruh dan terus- menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau mengakibatkan kenaikan pada sebagian besar harga barang- barang lain yaitu, harga makanan, harga minuman, harga tembakau, harga sandang, harga kesehatan, harga pendidikan, rekreasi, harga transportasi, komunikasi dan jasa keuangan.8

b. Macam- macam Inflasi

Inflasi dapat dikategorikan berdasarkan beberapa hal, seperti tingkat keparahannya, penyebab, maupun asalnya:

1) Berdasarkan parah tidaknya inflasi:

a) Inflasi ringan (di bawah 10% setahun). Inflasi ini disebut juga dengan inflasi merayap (creeping inflation).

7Muchlisin Riadi, “Pendapatan Asli Daerah”, https://www.kajianpustaka.com/2015/06/pendapatan-asli-daerah-pad.html , diunduh pada tanggal 19 maret 2018

b) Inflasi sedang (antara 10-30% setahun) atau biasa disebut galloping

inflation biasanya ditandai dengan naiknya harga-harga secara cepat dan

relatif besar.

c) Inflasi berat (antara 30-100% setahun) atau high inflation biasanya ditandai dengan kenaikan/ perubahan harga yang sangat tinggi.

d) Hiperinflasi (di atas 100% setahun) yaitu inflasi yang di tandai dengan naiknya harga secara drastis hingga mencapai 4 digit (di atas 100%). Pada inflasi ini masyarakat tidak lagi menyimpan uang karena nilai uang merosot sangat tajam sehingga lebih baik dibelikan/ ditukarkan dengan barang barang.9

2) Berdasarkan penyebab dari inflasi

a) Demand full inflation/ inflasi permintaan inflasi ini ini timbul karena permintaan masyarakat terhadap berbagai barang terlalu kuat sementara di sisi lain, tenaga kerja telah mencapai kesempatan kerja penuh sehingga terjadi kelebihan permintaan. Kondisi ini jika berlangsung terus- menerus akan menciptakan kenaikan harga barang/ inflasi.

b) Cost push inflation/ inflasi penawaran. Inflasi ini timbul karena kenaikan

biaya produksi atau berkurangnya penawaran agregatif. Kenaikan biaya produksi tersebut bisa jadi dikarenakan mahalnya harga bahan baku, tuntutan kenaikan upah maupun karena terdepresiasinya nilai tukar dalam negeri.

3) Berdasarkan asal dari inflasi

a) Inflasi yang berasal dari dalam negeri (domestic inflation). Inflasi ini biasanya disebabkan adanya defisit dalam.

pembiayaan dan belanja negara yang terlihat pada APBN, bencana alam, gagal panen dan lain sebagainya.

b) Inflasi yang berasal dari luar negeri (mported inflation). Inflasi ini disebabkan negara- negara yang menjadi mitra dagang mengalami inflasi, sehingga menyebar ke negara- negara yang menjadi mitranya.10

c. Metode Perhitungan Inflasi

Angka inflasi dihitung berdasarkan angka indeks yang dikumpulkan dari beberapa macam barang yang diperjual belikan dipasar dengan masing-masing tingkat harga ( barang-barang ini tentu saja yang paling banyak dan merupakan kebutuhan pokok bagi masyarakat ). Berdasarkan data harga itu disusunlah suatu angka yang indeks. Angka indeks yang memperhitungkan semua barang yang dbeli oleh konsumen pada masing-masing harganya disebut sebagai Indeks Harga Konsumen (IHK), tingkat inflasi juga dapat dihitung dengan menggunakan GNP atau PDB deflator, yaitu membandingkan GNP atau PDB yang diukur berdasarkan harga berlaku (GNP atau PDB nominal) terhadap GNP atau PDB harga konstan (GNP atau PDB riel).

Adapun rumus untuk menghirung tingkat inflasi adalah :

Inf = x 100% → atau → Inf =

Keterangan :

Inf : Tingkat Inflasi

IHKn : Indeks harga konsumen tahun dasar (dalam hal ini nilainya 100)

IHKn-1 : Indeks harga konsumen tahun Berikutnya

Dfn : GNP atau PDB deflator tahun berikutnya.

Dfn-1 : GNP atau PDB deflator tahun awal (sebelumnya)11

d. Penyebab dan Dampak Inflasi

Beberapa pendapat ahli menjelaskan penyebab terjadinya inflasi di negara berkembang seperti Indonesia. Diantara pendapat ahli mengenai penyebab inflasi adalah :

a. Inflasi di negara berkembang dapat terjadi disebabkan oleh defisit anggaran belanja pemerintah, dimana defisit anggaran belanja pemerintah ini meningkatkan jumlah uang beredar yang kemudian akan menurunkan nilai mata uang dan membuat harga barang dan jasa naik.

b. Inflasi di negara berkembang dapat disebabkan oleh depresiasi mata uang di negara tersebut, dimana kondisi depresiasi ini akan mengakibatkan perubahan nilai uang di masyarakat dan akan membuat perubahan harga

c. Inflasi juga dapat terjadi disebabkan adanya kesenjangan perekonomian karena dipacu melebihi kapasitas yang tersedia atau yang lebih dikenal output gap.

d. Inflasi juga dapat terjadi disebabkan oleh faktor penawaran yaitu dengan adanya perubahan harga barang barang tertentu misalnya.

harga bahan bakar minyak dapat mengakibatkan melonjaknya laju inflasi. Adapun dampak yang mungkin terjadi karena disebabkan terjadinya inflasi adalah penurunan nilai mata uang dan menjadikan daya beli mata uang menjadi semakin lemah. Penurunan daya beli tersebut selanjutnya akan berdampak terhadap individu, dunia usaha, serta anggaran Pendapatan Nasional/Asli Daerah dan belanja pemerintah secara negatif.

Naik turunya angka inflasi dalam sistem ekonomi pasar akan menimbulkan potensi distorsi terhadap tingkat harga. Dimana secara umum dampak inflasi ada yang dapat diprediksi

(expected inflation) seperti ukuran penurunan nilai mata uang, penurunan daya beli masyarakat,

penurunan pendapatan dan penerimaan daerah, namun ada juga dampak inflasi yang tak dapat diprediksi (unexpected inflation ) seperti ketimpangan sosial ekonomi yang berpotensi menimbulkan kesenjangan di tengah masyarakat.

e. Pengaruh Inflasi Terhadap Pendapatan Asli Daerah

Mankiw (2006:87-88) dalam jurnal ilmiah iwan susanto inflasi akan mempengaruhi pendapatan pemerintah daerah serta pengeluaran pemerintah daerah, mankiw mengutarakan bahwa, Seluruh Pemerintah pusat ataupun daerah mengeluarkan uang. sebagian dari pengeluaran ini yaitu untuk membeli barang dan jasa (untuk pekerja pemerintah, kepentingan publik), dan sebagian untuk menyediakan pembayaran transfer (untuk orang miskin dan kaum lansia). Pemerintah bisa mendanai pengeluarannya dalam tiga cara. Pertama, Pemerintah bisa meningkatkan penerimaan lewat pajak, seperti pajak penghasilan perorangan dan pajak pendapatan perusahaan. kedua, pemerintah bisa meminjam dari masyarakat dengan menjual obligasi pemerintah. Ketiga, pemerintah bisa dengan mudah mencetak uang. Dari itulah pemerintah dapat memperoleh besaran dana yang dibutuhkan untuk membiayai pengeluaran pemerintah daerah.

yang positif terhadap penerimaan pendapatan asli daerah seperti halnya menurut Mardiasmo (2009), jika semakin tinggi tingkat inflasi, maka semakin rendah nilai pendapatan.12 Jadi dapat di

tarik hipotesis Ha1 = Inflasi berpengaruh terhadap Pendapatan Asli Daerah.

3. Pajak Bumi dan Bangunan (PBB)

a. Pengertian dan Dasar Hukum Pajak Bumi dan Bangunan (PBB)

Pajak Bumi dan Bangunan (PBB) adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan. PBB pengenaannya didasarkan padaUndang-undang No. 12 tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang No.12 tahun 1994. Namun demikian dalam perkembangannya PBB sektor pedesaan dan perkotaan menjadi pajak daerah yang diatur dalam Undang-Undang No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD) Pasal 77 sampai dengan Pasal 84 mulai tahun 2010.

b. Objek Pajak Bumi dan Bangunan

1) Bumi merupakan permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah RI. (sawah, ladang, kebun, tanah, tambang, dll).

2) Bangunan Merupakan suatu konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan pedalaman dan/atau laut (rumah tempat tinggal, bangunan usaha, gedung dll).

Objek yang tidak dikenakan pajak bumi dan bangunan :

1) Tanah dan bangunan untuk kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang tidak memperoleh keuntungan.

2) Tanah dan bangunan yang digunakan untuk kuburan umum, peninggalan purbakala atau sejenisnya.

12 Iwan Susanto, “Analisis Pengaruh PDRB, Penduduk, dan Inflasi Terhadap Pendapatan Asli Daerah (PAD)

3) Tanah dan bangunan yang digunakan oleh perwakilan diplomatik atau konsulat berdasarkan asas perlakua timbal balik.

4) Tanah yang merupakan hutan lindung, suaka alam, taman nasional, tanah pengembalaan yang dikuasai desa, dan tanah negara yang belum dibebani sesuatu hak.

5) Tanah dan bangunan yang digunakan oleh perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan.13

c. Subjek dan wajib Pajak Bumi dan Bangunan (PBB) Subjek Pajak adalah orang pribadi atau badan yang secara nyata :

1) Mempunyai suatu hak atas bumi, dan/atau; 2) Memperoleh manfaat atas bumi, dan/atau; 3) Memiliki bangunan, dan/atau;

4) Menguasai bangunan, dan/atau; 5) Memperoleh manfaat atas bangunan.

Wajib Pajak Bumi dan Bangunan adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas Bumi dan/atau memperoleh manfaat atas Bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas Bangunan.

d. Dasar Pengenaan Pajak Bumi dan Bangunan (PBB)

Dasar pengenaan Pajak Bumi dan Bangunan adalah “Nilai Jual Objek Pajak (NJOP)”. NJOP ditetapkan setiap 3 (tiga) tahun kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun sesuai perkembangan wilayah. Penetapan besarnya NJOP dilakukan oleh Kepala Daerah.

e. Tarif Pajak Bumi dan Bangunan (PBB) Perdesaan dan Perkotaan

Besarnya tarif Pajak Bumi dan Bangunan paling tinggi sebesar 0,3%, berbeda dengan UU PBB yang menerapkan tarif tunggal sebesar 0,5%.14

13Iwan Sidharta, “Pajak Bumi Dan Bangunan Perdesaan Dan Perkotaan”,https://www.google.com/search?

f. Perhitungan Pajak Bumi dan Bangunan (PBB)

Rumus Pajak Bumi dan Bangunan Versi UU PDRD No. 28 Tahun 2009 adalah sebagai berikut :

PAJAK BUMI DAN BANGUNAN = TARIF x ( NJOP - NJOPTKP )

Keterangan:

-PBB :Pajak Bumi dan Bangunan

-Tarif :Maksimal 0,3% tergantung kebijakan tiap daerah -NJOP :Nilai Jual Objek Pajak yang ditetapkan oleh DJP / Pemda -NJOPTKP :NJOP tidak kena pajak besarnya minimal 10 juta rupiah per subjek pajak.15

g. Pengaruh Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah

Dalam menghadapi era globalisasi dan pertumbuhan ekonomi serta kemajuan teknologi dan ilmu pengetahuan yang begitu cepat, sehingga memaksa semua lapisan masyarakat untuk bersaing dan bekerja keras dalam memenuhi kebutuhannya baik primer, sekunder maupun tersier untuk mengikuti laju modernitas yang semakin global. Dimana-mana terdapat bangunan-bangunan seperti gedung, perkantoran, rumah makan, swalayan, mini market, dan lain-lain. Hal ini akan sangat berpengaruh terhadap pendapatan asli daerah yang diperoleh melalui pembayaran pajak sebagai salah satu perwujudan kewajiban Negara serta ikut berperan dalam pembangunan. Untuk meningkatkan penerimaan daerah, maka pemerintah daerah harus mengoptimalkan sumber-sumber pendapatan daerah serta kesadaran masyarakat untuk membayar pajak melalui peningkatan motivasi, penerangan, penyuluhan, dan pendidikan. Pajak bumi dan bangunan merupakan bagian dari sumber-sumber pendapatan asli daerah yang sangat potensial dan memberikan kontribusi cukup besar terhadap pendapatan asli Daerah, dimana ketika Realisasi PBB meningkat maka Pendapatan Asli Daerahnya akan mengalami kenaikan juga dan

14Direktorat Jendral Pajak Kementerian Keuangan, http://www.pajak.go.id/content/seri-pbb-pbb-dalam-uu-pajak-daerah-dan-retribusi-daerah, diunduh pada tanggal 23 maret 2018

sebaliknya.16 Jadi dapat diambil Hipotesis

2 yaitu PBB berpengaruh terhadap Pendapatan asli

daerah

4. Pajak Restoran

a. Pengertian Pajak Restoran

Undang-Undang Nomor 28 Tahun 2009 Pasal 1 angka 22 dan 23, mendefinisikan “Pajak Restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Restoran adalah fasilitas penyedia makanan dan atau minuman dengan dipungut bayaran, yang mencakup juga rumah makan, kafetaria, kantin, warung, bar dan sejenisnya termasuk juga jasa boga/katering”17. Objek

Pajak Restoran adalah pelayanan yang disediakan oleh Restoran. Pelayanan yang disediakan Restoran meliputi pelayanan penjualan makanan dan/atau minuman yang dikonsumsi oleh pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain. Tidak termasuk objek Pajak Restoran adalah pelayanan yang disediakan oleh Restoran yang dinilai penjualannya tidak melebihi batas tertentu yang ditetapkan dengan Peraturan Daerah.

b. Dasar Hukum Pemungutan Pajak Restoran

Pungutan pajak restoran di Indonesia saat ini didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak yang terkait. Dasar Hukum Pemungutan Pajak Restoran pada suatu kabupaten atau kota adalah sebagai mana di bawah ini:

1) Undang-Undang Nomor 28 tahun 2009 Tentang pajak dan retribusi daerah. 2) Peraturan Pemerintah Nomor 55 tahun 2016 tentang ketentuan Umum dan Tata

Cara Pemungutan Pajak Daerah

3) Peraturan Daerah Nomor 1 Tahun 2011 Pasal 9 tentang pajak Restoran.

c. Objek Pajak Restoran

16Samsul Bachrie “Pengaruh Pajak Bumi dan Bangunan Terhadap Pendapatan Asli Daerah ”, (Jurnal, STIEM ,2014). http://journal.stiem.ac.id/index.php/jureq/article/view/54/47 Diunduh pada tanggal 27 juni 2018.

Objek Pajak Restoran adalah Pelayanan yang di sediakan oleh restoran. Pelayanan yang disediakan restoran meliputi pelayanan penjualan makanan dan minuman yang dikonsumsi oleh pembeli, baik dikonsumsi di tempat pelayanan maupun di tempat lain. Termasuk dalam objek pajak restoran adalah rumah makan,cafe, bar dan sejenisnya.

d. Subjek Pajak dan Wajib Pajak Restoran

Pada Pajak Restoran yang menjadi subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran kepada restoran. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha restoran. Sementara itu yang menjadi wajib pajak adalah Pengusaha restoran, yaitu orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha dibidang rumah makan. Dengan demikian, subjek pajak dan wajib pajak pada Pajak Restoran tidak sama. Konsumen yang menikmati pelayanan restoran merupakan subjek pajak yang membayar (menanggung) pajak sedangkan pengusaha restoran bertindak sebagai wajib pajak yang di beri kewenangan untuk memungut pajak dari konsumen.

e. Dasar Pengenaan Pajak Restoran

Dasar pengenaan pajak restoran adalah jumlah pembayaran yang diterima atau yang seharusnya diterima restoran. Pembayaran adalah jumlah uang yang harus dibayar oleh subjek pajak kepada wajib pajak untuk harga jual baik jumlah uang yang dibayarkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas pembelian makanan dan atau minuman, termasuk pula semua tambahan dengan nama apapun juga dilakukan berkaitan dengan usaha restoran.18

f. Tarif Pajak Restoran

Tarif Pajak restoran di tetapkan 10 % sesuai ketentuan yang diatur dalam Peraturan Daerah Kabupaten Deli tentang Pajak Restoran. Apabila pajak daerah tidak dibayarkan dalam jangka waktu 30 (tiga puluh) hari sejak diterbitkannya Surat Ketetapan Pajak diterima, dikenakan sanksi administrasi sebesar 2% (dua persen) sebulan dan ditagih dengan menerbitkan Surat Tagihan Pajak Daerah (STPD).19

18Rinie Utari Meili Amanda Arsy , “Pengaruh Penerimaan Pajak Hotel dan Pajak Restoran Terhadap Pendapatan Asli Daerah (PAD) di Kota Medan”, (Skripsi, UINSU,2017) h.32-33

g. Perhitungan Pajak Restoran

Besar pokok pajak Restoran yang terutang dihitung dengan cara mengalikan tarif pajak dengan pengenaan pajak. Secara umum perhitungan pajak Restoran adalah sesuai dengan rumus berikut :

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak

= Tarif Pajak X Jumlah Pembayar atau yang seharusnya di Bayar Kepada Restoran.20

h. Pengaruh Pajak Restoran Terhadap Pendatan Asli Daerah

Pengaruh Pajak Restoran terhadap Pendapatan Asli Daerah adalah Pajak restoran merupakan salah satu sumber keuangan untuk penyelenggaraan pembangunan daerah. Pemerintah daerah harus punya sumber keuangan yang cukup memadai untuk mewujudkan tugasnya tersebut karena untuk pelaksanaan pembangunan daerah memerlukan biaya yang tidak sedikit. Sumber keuangan dari pendapatan asli daerah yang berasal salah satunya dari pajak restoran, sehingga pajak restoran sangat berpengaruh dalam peningkatan pendapatan asli daerah. Semakin tinggi realisasi pajak restoran maka akan semakin tinggi pula pendapatan asli daerahnya dan sebaliknya.21

Jadi dapat diambil Hipotesis3 yaitu pajak restoran berpengaruh terhadap Pendapatan asli

daerah.

B. Penelitian Terdahulu

20Marihot Pahala Siahaan, Hukum pajak material: objek, subjek, Dasar pengenaan Pajak,Tarif Pajak, dan Cara Perhitungan Pajak,(Yogyakarta:Graha Ilmu,2010), h. 327

Peneliian tentang Pendapatan Asli Daerah telah banyak dilakukan diantaranya penelitian Iwan Susanto tahun 201422, Aulia Fitri Rahdania tahun 201723, Saparuddin tahun 201724 dan

penelitian Rini Utari Meili Ananda Arsy tahun 201725. Hasil dari penelitian terdahulu secara

ringkas dapat dilihat pada tabel 1.3.

Tabel 1.3

22 Iwan Susanto, “Analisis Pengaruh PDRB, Penduduk, dan Inflasi Terhadap Pendapatan Asli Daerah (PAD) (Studi Kasus Kota Malang Tahun 1998 – 2012)”, (Jurnal, UNBRA,2014). http://jimfeb.ub.ac.id/index.php/jimfeb/article/view/1090 Diunduh pada tanggal 27 juni 2018.

23 Aulia Fitri Rahdania “Peranan Pajak Bumi dan Bangunan dalam Peningkatkan Pendapatan Asli Daerah kota Tangerang”, (Jurnal UNDIP,2017). http://www.ejournal-s1.undip.ac.id/index.php/dlr/ Diunduh Pada Tanggal 27 juni 2018.

24 Saparuddin , “Pengaruh Penerimaan Pajak Hiburan Dan Inflasi Terhadap Pendapatan Asli Daerah (PAD) (Studi Kasus Pada Badan Pengelolaan Pajak Dan Retribusi Daerah Kota Medan)”, (Skripsi, UINSU,2017).

Arsy

bahwa penerimaan pajak hotel dan Pajak Restoran berpengaruh signifikan terhadap pendapatan asli daerah kota Medan.

C. Kerangka Pemikiran

Pengaruh Inflasi (X1) terhadap Pendapatan Asli Daerah (Y), Pengaruh Pajak Bumi dan Bangunan (X2) terhadap Pendapatan Asli Daerah (Y), Pengaruh Pajak Restoran (X3) Terhadap Pendapatan Asli Daerah (Y).

Berdasarkan latar belakang penelitian, kajian teoritis, kajian penelitian terdahulu dan kerangka diatas maka dapat digambarkan sebuah kerangka berpikir penelitian sebagai berikut:

H1

H2

H3

H4

Gambar 2.1

Model Kerangka Pemikiran

Dari keterangan Gambar 2.1 dapat diambil kesimpulan sementara bahwa terdapat pengaruh positif Inflasi, Pajak Bumi dan Bangunan dan Pajak Restoran Terhadap Pendapatan Asli Daerah

D. Hipotesa Penelitian

Hipotesa adalah penjelasan sementara tentang sutu tingkah laku, gejala-gejala, atau gejala tertentu yang telah terjadi atau akan terjadi. Berdasarkan kerangka berfikir yang telah dijelaskan diatas, maka penulis membuat hipotesa yang akan diuji sebagai berikut:

1. Ha1 : Inflasi Berpengaruh Terhadap PAD

Inflasi (X1)

Pajak Bumi Dan Bangunan (X2)

Pajak Restoran (X3)

Ho1 : Inflasi Tidak Berpengaruh Terhadap PAD

2. Ha2 : Pajak Bumi dan Bangunan Berpengaruh Terhadap PAD

Ho2 : Pajak Bumi dan Bangunan Tidak Berpengaruh Terhadap PAD

3. Ha3 : Pajak Restoran Berpengaruh Terhadap PAD

Ho3 : Pajak Restoran Tidak Berpengaruh Terhadap PAD

4. Ha4 : Inflasi, PBB dan Pajak Restoran Berpengaruh Terhadap PAD

TEMUAN PENELITIAN DAN PEMBAHASAN

A. Temuan Penelitian

1. Gambaran Umum Kabupaten Deli Serdang a. Sejarah Kabupaten Deli Serdang

Sebelum Proklamasi Kemerdekaan RI 17 Agustus 1945 Kabupaten Deli Serdang yang dikenal sekarang ini dua pemerintahan yang berbentuk kerajaan ( Kesultanan ) yaitu Ke sultanan Deli yang berpusat di Kota Medan dan Kesultanan Serdang berpusat di Perbaungan.

Kabupaten Deli dan Serdang ditetapkan menjadi Daerah Otonom sesuai dengan Undang-Undang Nomor 22 tahun 1984 tentang Undang-Undang-Undang-Undang Pokok-Pokok Pemerintahan Daerah dan Undang-Undang Nomor 7 Darurat Tahun 1965. Hari jadi Kabupaten Deli Serdang ditetapkan tanggal 1 Juli 1946.

Berdasarkan Peraturan Pemerintah Nomor 7 Tahun 1984, ibukota Kabupaten Deli Serdang dipindahkan dari Kota Medan ke Lubuk Pakam dengan lokasi perkantoran di Tanjung Garbus yang diresmikan oleh Gubernur Sumatera Utara tanggal 23 Desember 1986.

Sesuai dengan dikeluarkan UU Nomor 36 Tahun 2003 tanggal 18 Desember 2003, Kabupaten Deli Serdang telah dimekarkan menjadi dua wilayah yakni Kabupaten Deli Serdang dan Kabupaten Serdang Bedagai, secara administratif Pemerintah Kabupaten Deli Serdang kini terdiri atas 22 Kecamatan yang di dalamnya terdapat 14 Kelurahan dan 380 Desa.

Tercatat dalam sejarah Bupati pertama Kabupaten Deli Serdang Moenar S.Hamidjojo, dilanjutkan Sampoerna Kolopaking, setelah itu Wan Oemaroeddin Barus ( 1 April 1951-1 April 1958 ) Abdullah Eteng ( 1 April 1958 – 11 Januari 1963 ) Abdul Kadir Kendal Keliat ( 11 Januari 1963 - 11 November 1970 ) H. Baharoeddin Siregar ( 11 Novermber 1970 – 17 April 1978 ) Abdul Muis Lubis ( 17 April 1978 – 3 Maret 1979 ) H. Tenteng Ginting ( 3 Maret 1979 – 3 Maret 1984 ) H. Wasiman ( 3 Maret 1984 – 3 Maret 1989 ) H. Ruslan Mansur ( 3 Maret 1989 – 1994 ) H. Maymaran NS ( 3 Maret 1994 – 3 Maret 1999 ) Drs. H. Abdul Hafid, MBA ( 3 Maret 1999 – 7 April 2004 ), tahun 2004 ( Periode 2004 – 2009 dan Periode 2009-2014) di jabat oleh Drs. H. Amri Tambunan.

Seiring dengan gerak roda pembangunan yang terus melaju diciptakan motto bagi daerah Deli Serdang yaitu : “ BHINNEKA PERKASA JAYA” yang tercantum di pita lambang Daerah Kabupaten Deli Serdang, dalam pengertian “ Dengan masyarakatnya yang beraneka ragam suku, Agama, ras, dan golongan bersatu dalam ke Bhinnekaan secara kekeluargaan dan gotong royong membangun semangat kebersamaan, menggali dan mengembangkan potensi sumber daya alam dan sumber daya manusianya sehingga menjadi kekuatan dan keperkasaan untuk mengantarkan masyarakat kepada kesejahteraan, maju, mandiri dan jaya sepanjang masa.

b. Profil Badan Pendapatan Daerah Kabupaten Deli Serdang.

Mengacu kepada Peraturan Pemerintah Republik Indonesia Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara, Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah, yang mengatur penyusunan Rencana Strategis Satuan Kerja Perangkat Daerah yang penyusunannya didasarkan kepada Rencana Pembangunan Jangka Menengah Daerah.

Sebagai tindak lanjut penyusunan Renstra harus dibuat Rencana Kinerja dan Capaian Akuntabilitas instansi pemerintah yang merupakan instrument pertanggungjawaban, dan perencanaan strategis merupakan langkah awal untuk melakukan pengukuran kinerja instansi pemerintah.

Untuk meningkatkan efisiensi dan efektifitas pelaksanaan program dan kegiatan serta agar mampu eksis dan unggul dalam persaingan yang semakin ketat dalam lingkungan organisasi yang berubah sangat cepat seperti dewasa ini, maka suatu instansi pemerintah seperti Badan Pendapatan Daerah Kabupaten Deli Serdang harus terus menerus melakukan perubahan kearah perbaikan. Perubahan – perubahan tersebut harus disusun dalam suatu tahapan yang konsisten dan berkelanjutan, sehingga dapat meningkatkan akuntabilitas dan kinerja yang beriorentasi kepada pencapaian hasil.

Di sisi lain Perencanaan Srategis Badan Pendapatan Daerah Kabupaten Deli Serdang juga merupakan integrasi antara keahlian sumberdaya manusia dan sumber daya lainnya agar mampu menjawab tuntutan perkembangan lingkungan strategis, baik nasional maupun global serta tetap dalam tatanan sistem manajemen Daerah Kabupaten Deli Serdang.

Untuk itulah Rencana Strategis Badan Pendapatan Daerah Kabupaten Deli Serdang tahun 2014 – 2019 memuat tentang Visi, Misi, Tujuan, Sasaran Dan Strategi. pencapaian tujuan dan sasaran guna memberikan arah dan gambaran yang jelas terhadap program pembangunan yang akan dilaksanakan ke depan terlebih dalam menghadapi era globalisasi serta berbagai ekses lingkungan yang berskala daerah.

c. Visi dan Misi Badan Pendapatan Daerah Kabupaten Deli Serdang

Visi Badan Pendapatan Daerah Kabupaten Deli Serdang adalah Terwujudnya Lembaga Yang Profesional, Akuntabel Dan Transparan Dalam Mendukung Peningkatan Pendapatan Asli Daerah.

Misi Badan Pendapatan Daerah Kabupaten Deli Serdang adalah:

1) Meningkatkan kualitas dan profesionalisme dalam pelayanan pajak daerah.

2) Meningkatkan kinerja secara akuntabilitas dan transparan dalam pencapaian pendapatan asli daerah yang berbasis teknologi.

Adapun makna yang terkandung dari misi ke-dua :

1) Secara profesional mengandung makna pengelolaan keuangan harus sesuai dengan peraturan perundangan yang berlaku dan selalu mengevaluasi hasil yang dicapai serta terus meningkatkan prestasi kinerja.

2) Akuntabel mengandung makna hasil yang dicapai dapat dipertanggungjawabkan, tidak bertentangan dengan peraturan perundangan yang berlaku baik sumber inputnya, prosesnya maupun pemanfaatan out putnya, dan transparansi mengandung makna adanya keterbukaan didalam pengelolaannya.

Misi tersebut diharapkan seluruh pegawai dan pihak-pihak yang berkepentingan dapat mengenal dan mengetahui peran dan program serta hasil yang akan dicapai.

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalah usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu dimana masing-masing diberi tugas, wewenang dan tanggung jawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang dan tanggung jawab serta hubungan antar bagian berdasarkan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam oranganisasi yang mengahsilkan tercapainya komunikasi, koordinasi dan integrasi secara efesien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Gambar 4.1

Struktur Organisasi Badan Pendapatan Asli Daerah Deli Serdang

2. Deskripsi Data

a. Pendapatan Asli Daerah

Pendapatan Asli Daerah yang diteliti adalah pendapatan asli daerah pada kabupaten Deli Serdang Tahun Anggaran 2014-2017. Untuk mengetahui statistic deskriptif atas pendapatan Asli Daerah pada Kabupaten Deli Serdang Periode 2014-2017 disajikan pada tabel berikut:

Tabel 4.1

Pendapatan Asli Daerah Periode 2014-2017

Pendapatan Asli Daerah

Tahun Realisasi (Rp) 2014 302.207.051.218,57

2015 364.060.712.118,63

2016 430.352.539.257,55

2017 543.610.032.994,03

Sumber : BPD Deli Serdang

Gambar 4.2

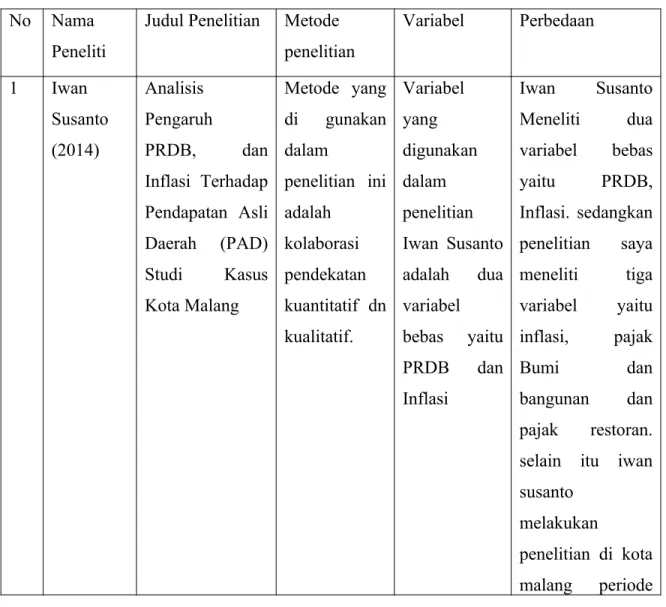

Realisasi Pendapatan Asli Daerah Periode 2014-2017

Berikut ini Pendapatan Asli Daerah Tahun 2014-2017 yang disajikan dalam bulanan : Tabel 4.2

Pendapatan Asli Daerah Periode 2014-2017 (Bulanan)

Periode 2014 2015 2016 2017

Januari 26,2724 26,4499 26,6345 26,8073

Februari 26,2871 26,4654 26,6485 26,8268

Maret 26,3018 26,4809 26,6624 26,8463

April 26,3165 26,4965 26,6764 26,8657

Mei 26,3313 26,512 26,6903 26,8852

Juni 26,346 26,5275 26,7042 26,9047

Juli 26,3607 26,543 26,7182 26,9242

Agustus 26,3755 26,5585 26,7321 26,9436

September 26,3902 26,574 26,7461 26,9631

Oktober 26,4049 26,5896 26,76 26,9826

November 26,4197 26,6051 26,7739 27,002

Desember 26,4344 26,6206 26,7879 27,0215

Tabel 4.2 menunjukkan Pendapatan Asli Daerah Deli Serdang Disetiap bulan pertahunnya. Berikut Gambar 4.2 menunjukkan grafik pendapatan asli daerah tahun 2014-2017 (bulanan) :

Gambar 4.3

Pendapatan Asli Daerah Periode 2014-2017 (Bulanan)

Pendapatan Asli Daerah Deli Serdang periode 2014-2017 dalam bentuk statistic deskriptif sebagai berikut:

Tabel 4.3

Deskriptif Statistik Pendapatan Asli Daerah Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation pendapatan_asli_daerah 48 26,2724 27,0215 26,628557 ,2174942 Valid N (listwise) 48

Sumber : Data Sekunder yang diolah dengan SPSS

Kemudian mengalami kenaikan tertinggi dengan persentase 27,0215 yang terjadi pada periode 2017 di bulan Desember, serta dapat dilihat rata-rata PAD Kabupaten Deli Serdang dengan persentase 26,628557.

b. Inflasi

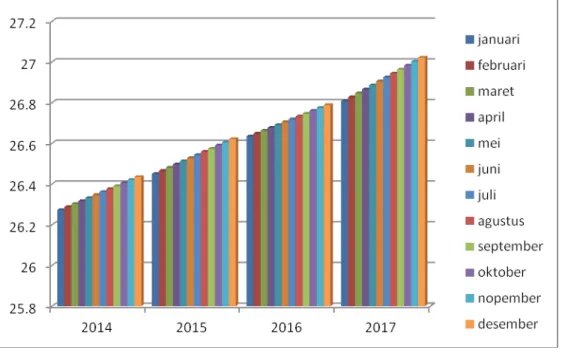

Inflasi yang diteliti adalah Inflasi pada kabupaten Deli Serdang Tahun Anggaran 2014-2017. Untuk mengetahui statistic deskriptif atas Inflasi pada Kabupaten Deli Serdang Periode 2013-2017 disajikan pada tabel 4.4:

Tabel 4.4

Inflasi Periode 2014-2017 (Bulanan)

Periode 2014 2015 2016 2017

Januari 0,0067 0,0243 0,0127 0,0127

Februari 0,0084 0,0234 0,0117 0,0117

Maret 0,1008 0,0224 0,0107 0,0107

April 0,0118 0,0214 0,0097 0,0097

Mei 0,0135 0,0205 0,0087 0,0087

Juni 0,0152 0,0195 0,0077 0,0077

Juli 0,0168 0,0185 0,0066 0,0066

Agustus 0,0185 0,0176 0,0056 0,0056

September 0,0202 0,0166 0,0046 0,0046

Oktober 0,0219 0,0156 0,0036 0,0036

November 0,0236 0,0147 0,0026 0,0026

Desember 0,0253 0,0137 0,0016 0,0016

Sumber : Badan Pusat Statistik (data diolah)

Gambar 4.4

Inflasi tahun 2014-2017 (Bulanan)

Inflasi dari tahun 2014-2017 dalam bentuk statistic deskriptif sebagai berikut:

Tabel 4.5

Deskriptif Statistik Inflasi Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

Inflasi 48 ,0016 ,1008 ,013601 ,0147152

Valid N

(listwise) 48

Sumber : Data Sekunder yang diolah dengan SPSS

c. Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan yang diteliti adalah PBB pada kabupaten Deli Serdang Tahun Anggaran 2013-2017. Untuk mengetahui statistic deskriptif atas Pajak Bumi dan Bangunan pada Kabupaten Deli Serdang Periode 2014-2017 disajikan pada tabel 4.6:

Tabel 4.6

Pajak Bumi dan Bangunan Kabupaten Deli Serdang periode 2014-2017

Sumber : BPD

Deli Serdang, 2014-2017

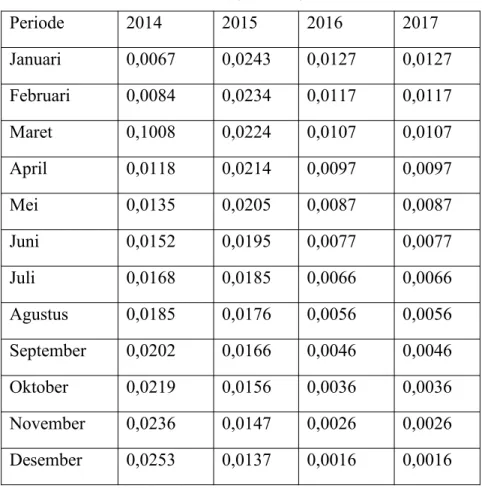

Gambar berikut menunjukkan Pajak Bumi dan Bangunan Tahun 2014-2017 dalam bentuk Grafik:

Gambar 4.5

Pajak bumi dan bangunan tahun 2014-2017

Berikut ini Pajak Bumi dan Bangunan Tahun 2014-2017 yang disajikan dalam bulanan dari tahun 2014-2017:

Tabel 4.7

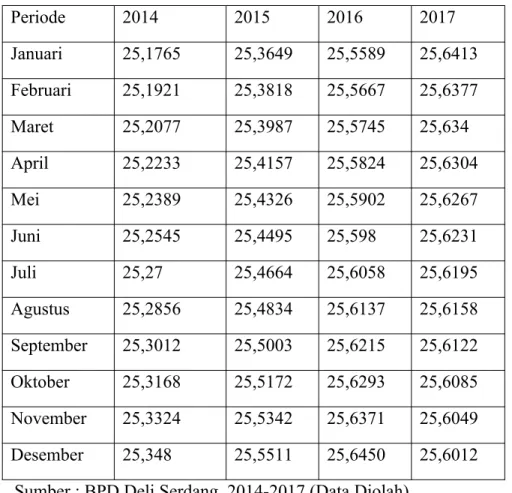

Pajak Bumi dan Bangunan Kabupaten Deli Serdang periode 2014-2017 (Bulanan)

Pajak Bumi dan Bangunan

Tahun Realisasi

2014 101.971.938.202,00

2015 124.938.033.757,00

2016 137.232.927.629.00

Periode 2014 2015 2016 2017

Januari 25,1765 25,3649 25,5589 25,6413

Februari 25,1921 25,3818 25,5667 25,6377

Maret 25,2077 25,3987 25,5745 25,634

April 25,2233 25,4157 25,5824 25,6304

Mei 25,2389 25,4326 25,5902 25,6267

Juni 25,2545 25,4495 25,598 25,6231

Juli 25,27 25,4664 25,6058 25,6195

Agustus 25,2856 25,4834 25,6137 25,6158

September 25,3012 25,5003 25,6215 25,6122

Oktober 25,3168 25,5172 25,6293 25,6085

November 25,3324 25,5342 25,6371 25,6049

Desember 25,348 25,5511 25,6450 25,6012

Sumber : BPD Deli Serdang, 2014-2017 (Data Diolah)

Gambar 4.6

Pajak Bumi Dan Bangunan Tahun 2014-2017

(Bulanan)

Pajak bumi dan bangunan periode 2014-2015 dalam bentuk statistic deskriptif sebagai berikut:

Tabel 4.8

Deskriptif Statistik Pajak Bumi dan Bangunan Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation pajak_bumi_bangunan 48 25,1765 25,6450 25,485859 ,1514033 Valid N (listwise) 48

Sumber : Data Sekunder yang diolah dengan SPSS

Berdasarkan tabel 4.8 dengan jumlah tahun pengamatan selama empat tahun yang dimulai dari tahun 2014 sampai tahun 2017 dengan data bulanan, terlihat bahwa PBB terendah pada 25,1765 yaitu PBB pada periode 2014 di bulan januari. Kemudian mengalami kenaikan tertinggi dengan nilai 25,6450 yang terjadi pada periode 2016 di bulan Desember, serta dapat dilihat rata-rata inflasi Kabupaten Deli Serdang dengan nilai 25,485859.

d. Pajak Restoran

Pajak Restoran yang diteliti adalah Pajak Restoran pada kabupaten Deli Serdang Tahun Anggaran 2014-2017. Untuk mengetahui statistic deskriptif atas Pajak Restoran pada Kabupaten Deli Serdang Periode 2014-2017 disajikan pada tabel berikut:

Tabel 4.9

Pajak Restoran Kabupaten Deli Serdang periode 2014-2017

Pajak Restoran

Tahun Realisasi

2014 11.348.380.484,64

2015 10.763.638.400,99

2016 17.626.828.769,32

Sumber: BPD Deli Serdang, Tahun 2014-2017

Gambar 4.7 menunjukkan Pajak Restoran Tahun 2014-2017 dalam bentuk grafik :

Gambar4.7

Realisasi Pajak Restoran Tahun 2014-2017

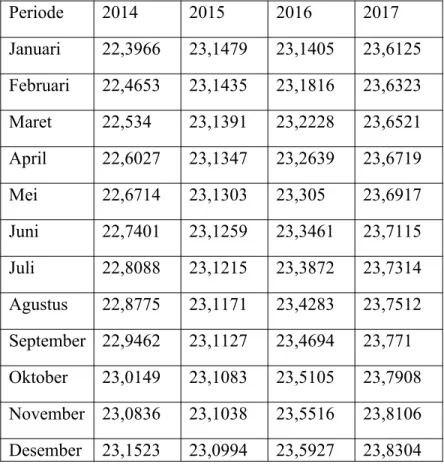

Tabel 4.10 menunjukkan Pajak Restoran Tahun 2014-2017 yang disajikan dalam bulanan dari tahun 2014-2017

Tabel 4.10

Pajak Restoran Kabupaten Deli Serdang periode 2014-2017 (Bulanan)

Periode 2014 2015 2016 2017

Januari 22,3966 23,1479 23,1405 23,6125

Februari 22,4653 23,1435 23,1816 23,6323

Maret 22,534 23,1391 23,2228 23,6521

April 22,6027 23,1347 23,2639 23,6719

Mei 22,6714 23,1303 23,305 23,6917

Juni 22,7401 23,1259 23,3461 23,7115

Juli 22,8088 23,1215 23,3872 23,7314

Agustus 22,8775 23,1171 23,4283 23,7512

September 22,9462 23,1127 23,4694 23,771

Oktober 23,0149 23,1083 23,5105 23,7908

November 23,0836 23,1038 23,5516 23,8106

Sumber : BPD Deli Serdang, Tahun 2014-2017 (Data Diolah)

Berikut Gambar 4.8 yang menunjukkan Pajak restoran disetiap bulan dari Tahun 2014-2017 dalam bentuk Grafik :

Gambar 4.8

Pajak Restoran periode 2014-2015 (bulanan)

Pajak restoran periode 2014-2017 dalam bentuk statistic deskriptif sebagai berikut: Tabel 4.11

Deskriptif Statistik Pajak Restoran Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation pajak_resetoran 48 22,3966 23,8304 23,246557 ,3778495 Valid N (listwise) 48

Sumber : Data Sekunder yang diolah dengan SPSS

3. Hasil Uji Statistik a. Uji Asumsi Klasik

Analisis data dilakukan dengan menggunakan analisis regresi linier berganda dengan bantuan program computer SPSS For Windows Versi 20,0 untuk mendapatkan estimasi yang terbaik, terlebih dahulu data sekunder tersebut harus dilakukan pengujian asumsi klasik yaitu uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

1) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi baik variabel dependen dan variabel independen memiliki distribusi normal atau tidak dengan dilakukan uji

Kolmogorov Sminov Test. Distribusi data dapat dikatakan normal apabila signifikansi >0,05.

Selain itu metode lain yang digunakan untuk melihat normal residual adalah dengan melihat

normal probability plot yang membandingkan distribusi kumulatif datri distribusi normal. Berikut ini disajikan hasil uji SPSS untuk menguji normalitas data dengan uji Kolmogorov

Sminov Test, uji normal probability plot dan grafik histogram. Dengan hasil uji sebagai berikut:

Tabel 4.12

Hasil uji Normalitas dengan Kolmogrov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 48

Normal Parametersa,b

Mean 0E-7

Std.

Deviation ,05268439

Most Extreme

Differences

Absolute ,082 Positive ,082 Negative -,067

Kolmogorov-Smirnov Z ,570

Asymp. Sig. (2-tailed) ,901 a. Test distribution is Normal.

b. Calculated from data.

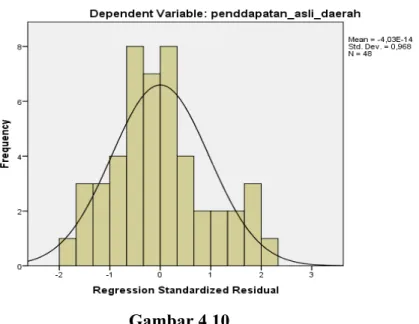

Dari tabel 4.12 dapat disimpulkan bahwa nilai signifikansi bernilai 0,901, yang berarti bahwa nilai signifikansi > 0,05. Hal ini berarti bahwa data terdistribusi secara normal. Sedangkan hasil uji dari normal probability plot memiliki hasil sebagai berikut:

Gambar 4.9

Gambar Uji Probability Plot

Dari gambar 4.9 terlihat bahwa sebaran data tersebar disekitar garis diagonal, maka dapat disimpulkan bahwa data memnuhi syarat-syarat normalitas dan hasil ini sesuai dengan hasil uji

kolmogonov sminov yang dilakukan sebelumnya. Dan hasil uji grafik histogram adalah sebagai

berikut:

Grafik Histogram

Dari hasil uji grafik histogram terlihat grafik histogram menunjukkan distibusi histogram mengikuti pola kurva normal. Sehingga dapat disimpulkan bahwa data berdistribusi normal dan hasil ini sesuai dengan hasil uji Kolmogorov Sminov dan hasil uji Probability Plot.

2. Uji Multikolinieritas

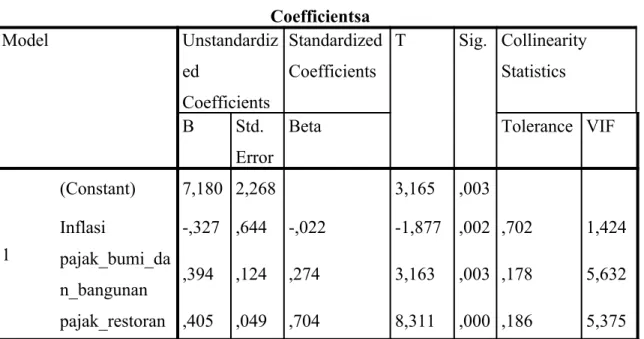

Multikolinieritas merupakan fenomena adanya korelasi yang sempurna antara satu variabel independen dengan variabel independen lain. Jika terjadi multikolinieritas, akan mengakibatkan standar penaksir dan probabilitas untuk menerima hipotesis yang salah semakin besar. Pengujian mulikolinieritas dilakukan dengan melihat nilai VIF dan nilai tolerance. Jika nilai VIF tidak lebih besar dari 10 dan nilai tolerance tidak kurang dari 0,1 maka hal ini menunjukkan tidak ada problem multikolinieritas. Berdasarkan hasil pengolahan SPSS atas data, maka hasil uji multikolinieritas memiliki hasil sebagai berikut:

Tabel 4.13 Hasil Uji Multikolinieritas Coefficientsa

Model Unstandardiz

ed

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std.

Error

Beta Tolerance VIF

1

(Constant) 7,180 2,268 3,165 ,003

Inflasi -,327 ,644 -,022 -1,877 ,002 ,702 1,424 pajak_bumi_da

n_bangunan ,394 ,124 ,274 3,163 ,003 ,178 5,632 pajak_restoran ,405 ,049 ,704 8,311 ,000 ,186 5,375 a. Dependent Variable: penddapatan_asli_daerah

Dari tabel 4.13 dapat dilihat bahwa nilai VIF untuk masing – masing variabel adalah lebih kecil dari 10 dan Tolerance tidak kurang dari 0,1. Hal ini membuktikan bahwa model regresi yang digunakan dalam penelitian ini tidak terdapat terjadinya adanya multikolinieritas.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas. Berikut adalah hasil pengamatan uji heteroskedastisitas:

Gambar 4.11

Hasil Uji Heteroskedastisitas

Dari gambar 4,11 terlihat bahwa titik-titik data menyebar diatas dan dibawah angka nol, yang menunjukkan bahwa titik titik tidak hanya menyebar di atas atau di bawah saja. Penyebaran titik–titik yang ada tidak berpola. Sehingga dari uji heteroskedastisitas diatas menunjukkan hasil bahwa tidak terjadi masalah heteroskedastisitas.

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (tahun sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem korelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Autokorelasi dalam penelitian ini menggunakan Uji Durbin-Watson (DW-test). Berikut adalah hasil pengujian Durbin-Watson:

Tabel 4.14 Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,970a ,941 ,937 ,0544508 1,841

a. Predictors: (Constant), pajak_restoran, inflasi, pajak_bumi_dan_bangunan

b. Dependent Variable: penddapatan_asli_daerah Sumber : Data Sekunder yang diolah dengan SPSS

Dari tabel 4.14 terlihat bahwa nilai Durbin- Watson adalah sebesar 1,841. Nilai

Durbin-Watson berdasarkan tabel dengan derajat kepercayaan sebesar 5% adalah dl sebesar 1,3619 dan

du sebesar 1,7206, sehingga nilai 4-du 2,2794. Berdasarkan hasil dari Durbin-Watson pada penelitian ini menunjukkan nilai 1,841. Yang berarti nilai uji Durbin-Watson berada diantara du dan 4-du. Maka model persamaan regresi ini menunjukkan tidak terjadi autokorelasi.

b. Uji Hipotesis

1) Uji Koefisien Determinasi (R2)

Uji ini digunakan untuk mengukur besarnya kontribusi atau pengaruh variabel bebas terhadap variasi naik turunnya variabel terikat. Nilai koefisien determinasi berada antara 0 sampai 1. Dengan kata lain, koefisien determinasi merupakan kemampuan variabel X menjelaskan variabel Y.

Berikut merupakan nilai koefisien determinasi dari penelitian ini.

Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,970a ,941 ,937 ,05445

a. Predictors: (Constant), pajak_resetoran, inflasi, pajak_bumi_bangunan Sumber : Data Sekunder yang diolah dengan SPSS

Dari tabel diatas terlihat nilai R square dan nilai adjusted R square. Dalam penelitian ini penulis menggunakan nilai R square. Hal ini dikarenakan penulis menggunakan tiga variabel bebas. Sehingga nilai yang digunakan adalah nilai R square.

Dari tabel diatas terlihat nilai R square menunjukkan angka 0,941. Hal ini berarti bahwa variabel bebas yaitu inflasi, pajak bumi dan bangunan dan pajak restoran mampu menjelaskan pendapatan asli daerah sebesar 94,1%, dan sisanya sebesar 6,9% dijelaskan oleh variabel lain diluar model yang digunakan.

c. Uji t (Uji Signifikansi Parsial)

Digunakan untuk menguji signifikansi dari setiap variabel independen akan berpengaruh terhadap variabel dependen. Uji t dibutuhkan untuk menguji seberapa besar variabel bebas yakni Inflasi, Pajak bumi dan Bangunan dan Pajak Restoran mempengaruhi pendapatan asli daerah. hasil dari uji t SPSS sebagai berikut:

Tabel 4.16 Hasil Uji t Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std.

Error

Beta

1 (Constant) 7,180 2,268 3,165 ,003

pajak_bumi_dan_

bangunan ,394 ,124 ,274 3,163 ,003

pajak_restoran ,405 ,049 ,704 8,311 ,000 a. Dependent Variable: penddapatan_asli_daerah

Sumber : Data Sekunder yang diolah dengan SPSS

Dasar pengambilan keputusan atas uji t adalah dengan melihat taraf signifikansi satu arah atau dua arah, dan dengan melihat derajat kebebasan pengujian yang ditentukan dengan rumus n-k. Dalam pengujian ini digunakan taraf signifikansi dua arah dengan adanya hipotesis berpengaruh dan tidak berpengaruh dan dengan derajat kebebasan n-k=48-4=44, sehingga Ttabel =

1,68023. Maka dari tabel 4.16 dapat dilihat bahwa:

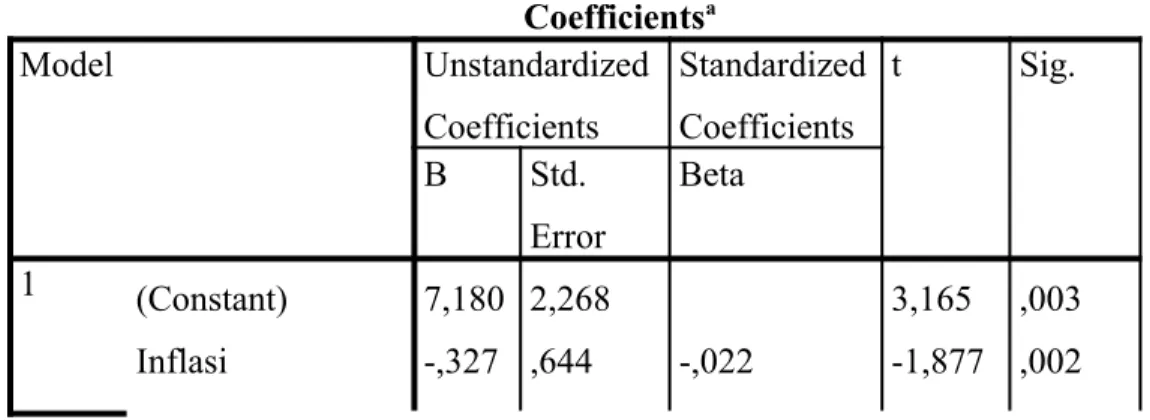

a. Inflasi menunjukkan nilai thitung sebesar -1,877 dengan signifikansi 0,002. Karena nilai

signifikansi lebih kecil dari 0,05 dan nilai thitung (-1,877) lebih besar dari nilai ttabel

(1,68023), maka Ha1 diterima yang berarti bahwa inflasi berpengaruh terhadap

pendapatan asli daerah dan berarah negatif.

b. Pajak bumi dan bangunan menunjukkan nilai thitung sebesar 3,163 dengan signifikansi

0,003. Karena nilai signifikansi lebih kecil dari 0,05 dan nilai thitung (3,163) lebih besar

dari nilai ttabel (1,68023), maka Ha2 diterima yang berarti bahwa pajak bumi dan

bangunanberpengaruh signifikan terhadap pendapatan Asli daerah

c. Pajak Restoran menunjukkan nilai thitung sebesar 8,311 dengan signifikansi 0,000.

Karena nilai signifikansi lebih kecil dari 0,05 dan nilai thitung (8,311) lebih besar dari

nilai ttabel (1,68023), maka Ha3 diterima yang berarti bahwa pajak restoranberpengaruh

signifikan terhadap pendapatan asli daerah.

d. Uji F ( Uji Signifikansi Simultan)

Digunakan untuk mengevaluasi pengaruh semua variabel independen terhada p variabel dependen. Berikut ini adalah hasil dari uji F yang diolah dengan program SPSS:

Tabel 4.17 Hasil Uji F ANOVAa

Model Sum of

Squares

Df Mean

Square

1

Regression 2,093 3 ,698 235,289 ,000b

Residual ,130 44 ,003

Total 2,223 47

a. Dependent Variable: penddapatan_asli_daerah

b. Predictors: (Constant), pajak_restoran, inflasi, pajak_bumi_dan_bangunan

Sumber: Data sekunder yang dolah dengan SPSS.

Dari tabel 4.14 dapat dilihat bahwa nilai signifikansi adalah sebesar 0,000 dan nilai Fhitung

sebesar 235,289. Dasar pengambilan keputusan adalah tingkat signifikansi 5% atau 0,05. Karena nilai signifikansi lebih kecil dari 0,05 maka Ha4 diterima dan hal ini menunjukkan adanya

pengaruh Inflasi, Pajak Bumi dan Bangunan dan Pajak Restoran secara simultan terhadap pendapatan asli daerah.

Dasar pengambilan keputusan lain adalah nilai Fhitung harus lebih besar dari nilai Ftabel

untuk menentukan adanya pengaruh dari variabel independen terhadap variabel dependen. Dari uji ANOVA dengan taraf signifikansi dan derajat kebebasan pembilang k-1 = 4-1= 3 serta derajat kebebasan penyebut n-k= 48-4= 44 dengan nilai Ftabel =2,82. Dan didapat nilai Fhitung =

235,289, atau Fhitung (235,289) > Ftabel (2,82), maka Ha4 diterima dan dapat diambil kesimpulan

bahwa Inflasi, Pajak Bumi dan Bangunan dan Pajak Restoran berpengaruh secara simultan terhadap pendapatan asli daerah.

e. Uji Model

Analisis regresi merupakan metode yang digunakan untuk menganalisa hubungan persamaan antara variabel. Berikut tabel hasil uji regresi:

Tabel 4.18 Regresi Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std.

Error

1

(Constant) 7,180 2,268 3,165 ,003

Inflasi -,327 ,644 -,022 -1,877 ,002

pajak_bumi_dan_

bangunan ,394 ,124 ,274 3,163 ,003

pajak_restoran ,405 ,049 ,704 8,311 ,000 a. Dependent Variable: penddapatan_asli_daerah

Sumber : Data Sekunder yang diolah dengan SPSS

Model estimasi persamannya sebagai berikut: PAD= α - β1In + β2PBB + β3PR+ ε

PAD=7,180-0,327In+0,394PBB+0,405PR+ e

1) Nilai konstanta adalah sebesar 7,180 yang berarti bahwa bila variabel Inflasi, pajak bumi dan bangunan dan pajak restoran tetap maka pendapatan asli daerah mencapai 7.180.000.000

2) Koefisien regresi variabel inflasi sebesar -0,327. Hal ini berarti bahwa setiap peningkatan 1 satuan (1%) inflasiakan mengakibatkan penurunan pendapatan asli daerah sebesar 327.000.000.000.

3) Koefisien regresi variabel pajak bumi dan bangunan sebesar 0,394 yang menunjukkan bahwa setiap peningkatan 1 satuan variabel PBB akan mengakibatkan peningkatan pendapatan asli daerah sebesar 394.000.000.

4) Koefisien regresi variabel pajak restoran sebesar 0,405 yang menunjukkan bahwa setiap peningkatan 1 satuan Pajak Restoran akan mengakibatkan peningkatan pendapatan asli daerah sebesar 405.000.000

b. Pembahasan

Dalam sub bab ini akan diuraikan terkait dengan pembahasan mengenai kemampuan mempengaruhi perubahan laba dan kemampuan Inflasi, Pajak Bumi dan Bangunan dan Pajak Restoranmempengaruhi pendapatan asli daerah.

Berdasarkan pengujian yang dilakukan secara parsial membuktikan bahwa Inflasi berpengaruh signifikan terhadap pendapatan Asli Daerah sebesar 327.000.000. Dan pengujian ini menunjukkan nilai dari inflasi memiliki arah negative.Hal ini ditunjukkan dengan nilai thitung

(-1,877) > ttabel (-1,68023) dan nilai signifikansi 0,002 < 0,05. Adanya pengaruh inflasi secara

signifikan terhadap pendapatan asli daerah dengan arah negative menunjukkan bahwa kenaikan dari inflasi akan menurunkan pendapatan asli daerah. Hal ini sesuai dengan teori Mardiasmo 2009 yang menyatakan bahwa ketika inflasi naik maka pendapatan daerah akan mengalami penurunan dan sebaliknya.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Saparuddin pada tahun 2017, dengan hasil bahwa inflasi berpengaruh secara negatif dan signifikan terhadap pendapatan asli daerah.

2. Kemampuan Pajak Bumi dan Bangunan mempengaruhi pendapatan asli daerah Berdasarkan pengujian yang dilakukan secara parsial membuktikan bahwa Pajak Bumi dan Bangunan berpengaruh signifikan terhadap pendapatan asli daerah sebesar 394.000.000. Hal ini ditunjukkan dengan nilai thitung (3,163) > ttabel (1,68023) dan nilai signifikansi 0,003 < 0,05.

Adanya pengaruh Pajak Bumi dan Bangunan terhadap pendapatan asli daerah manunjukkan bahwa meningkatnya Pajak Bumi dan Bangunan dapat meningkatkan pendapatan asli daerah dan begitu pula sebaliknya.

Hasil penelitian ini sesuai dengan teori Samsul Bachrie yang menyatakan bahwa jika Pajak Bumi dan Bangunan ini tinggi maka pendapatan asli daerahnya juga tinggi.

Hasil penelitian ini juga sesuai dengan penelitian yang dilakukan oleh Aulia Fitri Rahdania pada tahun 2017, dengan hasil bahwa pajak bumi dan bangunan berpengaruh signifikan terhadap pendapatan asli daerah.

3. Kemampuan Pajak Restoran mempengaruhi pendapatan asli daerah

Berdasarkan pengujian yang dilakukan secara parsial membuktikan bahwa Pajak Restoran berpengaruh signifikan terhadap pendapatan asli daerah sebesar 405.000.000. Hal ini ditunjukkan dengan nilai thitung (8,311) > ttabel (1,68023) dan nilai signifikansi 0,000 < 0,05.

meningkatnya Pajak Restoran dapat meningkatkan pendapatan asli daerah dan begitu pula sebaliknya.

Hasil penelitian ini sesuai dengan teori eka arif rustanto yang menyatakan bahwa jika realisasi Pajak restoran tinggi maka akan meningkatkan pendapatan asli daerah.

Hal ini sesuai dengan penelitian yang dilakukan oleh Rini utari Meili Ananda Arsy tahun 2017, dengan hasil penelitian bahwa pajak Restoran berpengaruh signifikan terhadap pendapatan asli daerah.

4. Kemampuan Inflasi, Pajak Bumi dan Bangunan dan Pajak Restoran Mempengaruhi Pendapatan asli daerah.

Berdasarkan pengujian yang dilakukan secara simultan membuktikan Inflasi, Pajak Bumi dan Bangunan dan Pajak Restoran berpengaruh signifikan terhadap pendapatan asli daerah sebesar 7.180.000.0000. Hal ini ditunjukkan dengan nilai Fhitung (235,289) > Ftabel (2,82) dan nilai