BAB III

METODE PENELITIAN 3.1 Ruang Lingkup Penelitian

Berdasarkan latar belakang diatas maka peneliti tertarik untuk meneliti efisiensi pada bank syariah dan bank konvensional yang ada di Indonesia. Pendekatan yang digunakan dalam penelitian ini yaitu Pendekatan Intermediasi yang merupakan fungsi bank itu sendiri sebagai perantara, yang mengubah dan mentransfer aset-aset keuangan, dari unit-unit yang kelebihan dana ke unit-unit yang kekurangan dana. Pendekatan intermediasi dikatakan lebih tepat untuk mengukur kinerja efisiensi perbankan karena sebagai fungsi intermediasi atau DMU. Ruang lingkup penelitian ini meliputi menganalisis efesiensi kinerja bank dan data yang digunakan adalah sekunder yang diperoleh dari laporan keuangan tahunan yang di publikasikan oleh Bank Indonesia di dalam statistik perbankan Indonesia dan mengambil sampel Bank UmumKonvensional dan Bank Umum Syariah.

3.2 Jenis dan Sumber Data

3.3 Jenis Variabel Penelitian

Ada dua variabel yang digunakan dalam penelitian ini yaitu variabel input dan variabel output. Variabel output adalah variabel yang menjadi pusat perhatian, dalam penelitian ini yang digunakan adalah total kredit/pembiayaan (O1) dan laba operasional (O2). Sedangkan Variabel input adalah variabel yang mempengaruhi variabel output. Variabel input yang digunakan dalam penelitian ini berjumlah 3 variabel yaitu 1)Simpanan 2)Aset 3)biaya tenaga kerja. Semua variabel-variabel tersebut bersumber dari data Bank Indonesia dalam kurun waktu 6 tahun yaitu dimulai dari tahun 2008-2013.

3.4 Defenisi Operasional. a. Variabel Input

Variabel input merupakan variabel-variabel yang mempengaruhi variabel output. Variabel input terdiri dari 3 variabel yaitu:

1. Total simpanan

Simpanan merupakan dana yang berhasil dihimpun oleh bank dari nasabah individu ataupu dari badan hukum yang berupa giro, tabungan dan deposito.

2. Aset

3. Biaya Tenaga Kerja

Menurut Mulyadi (2000), tenaga kerja merupakan usaha fisik atau mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja adalah harga yang dibebankan untuk penggunaan biaya tenaga kerja manusia.

b. Variabel Output

Variabel output dalam penelitian ini yaitu :

1. Kredit atau Pembiayaan yang merupakan produk utama bank sebagai lembaga intermediasi yang menghubungkan unit surplus dan unit defisit.

2. Laba operasional yang merupakan selisih antara pendapatan operasional dengan beban operasional.

3.5 Populasi dan Sampel

2008-2013. Untuk itu bank-bank yang dipilih sebagai sampel didasarkan pada kriteria-kriteria berikut ini:

1. Bank Umum Konvensional dan Bank Umum Syariah yang beroperasi di Indonesia selama periode pengamatan tahun 2008 – 2013 dan tidak termasuk Bank Pembangunan Daerah.

2. Menyajikan laporan keuangan yang lengkap pada periode pengamatan 2008-2013 dan telah dipublikasikan di Bank Indonesia.

3. Untuk Bank Umum Konvensional bank yang di jadikan sampel yaitu bank yang memiliki nilai total aset terbesar pada tahun 2013 yaitu > 100 Triliun. 4. Bank umum konvensional yang memiliki nilai BOPO 0-70 persen pada

tahun 2013.

Dari kriteria diatas terpilihlah 10 bank umum konvensional dan 5 bank umum syariah yang akan dijadikan sebagai sampel.

Tabel 3.1

Daftar Sampel Bank Dalam Penelitian

Sampel Bank Umum Konvensional

Sampel Bank Umum Syariah

Bank Mandiri Bank Muamalat Indonesia

Bank BRI Bank Bukopin Syariah

Bank BCA Bank BRI Syariah

Bank BNI Bank Mega Syariah

Bank CIMB Niaga Bank Mandiri Syariah Bank Permata

Bank Panin Bank Danamon Bank BII Bank BTN

3.6 Metode Pengumpulan Data

3.7 Teknik Analisis Data

Secara konseptual terdapat dua metodologi umum untuk mengukur batas efisiensi; pendekatan parametrik menggunakan teknik ekonometrika, dan pendekatan non parametrik yang memanfaatkan metode program linier. Oleh karena itu dalam penelitian ini mengukur kinerja efisiensi bank dengan menggunakan metode DEA (Data Envelopment Analysis). DEA merupakan metode pendekatan Non Parametrik yang merupakan pengembangan dari matematika linier programming. Dalam penelitian ini Input dan Output yang digunakan sama untuk kedua metode yang digunakan. Meskipun demikian terdapat perbedaan antara metode SFA dan DEA, dimana SFA memasukan

random error dalam frontier dan sementara DEA tidak memasukkan random error. Adapun kelebihan DEA mampu mengidentifikasi output ataupun input satu bank yang digunakan sebagai referensi yang dapat membantu cari penyebab dan jalan keluar dari sumber ketidakefisienan suatu bank. Dapat dikatakan DEA bahwa DEA bisa digunakan untuk mengukur tingkat efisiensi bank secara umum. DEA adalah model analisis faktor produksi untuk mengukur tingkat efisiensi relatif dari set unit kegiatan ekonomi (UKE). Skor efisiensi dari banyak fator input dan output dirumuskan sebagai berikut (Talluri, 2000) :

Efisiensi = Jumlah Output Jumlah Input

memiliki sifat; (1) tidak bernilai negatif dan (2) bersifat universal. Artinya setiap unit kegiatan ekonomi dalam sampel harus dapat menggunakan seperangkat bobot yang sama untuk mengevaluasi rasionya dan rasionya tersebut tidak boleh lebih dari 1. Pengukuran efisiensi dengan DEA adalah sebagai berikut:

Memaksimumkan

Zk =�Urk • Yrk �

�=1

Dengan batasan atau kendala :

��Urk• Yrj� −

Yrk : jumlah output r yang dihasilkan oleh UKE k Xij : jumlah input i yang digunakan sub UKE j Yrj : jumlah output r yang dihasilkan oleh UKE j Xik : jumlah input i yang digunakan oleh UKE k s : jumlah UKE yang dianalisis

m : jumlah input yang digunakan

Urk : bobot tertimbang dari output r yang dihasilkan tiap UKE k Vik : bobot tertimbang dari input i yang digunakan untuk UKE k Zk : nilai optimal sebagai indikator efisiensi relatif dari subUKE k

penggunaannya sedikit dan untuk output yang dapat diproduksi dengan banyak. Bobot- bobot tersebut bukan merupakan nilai ekonomis dari input dan outputnya, melainkan sebagai penentu untuk memaksimumkan efisiensi dari suatu UKE.

BAB IV

HASIL DAN PEMBAHASAN 4.1Hasil Pengolahan Data Envelopment Anlysis (DEA)

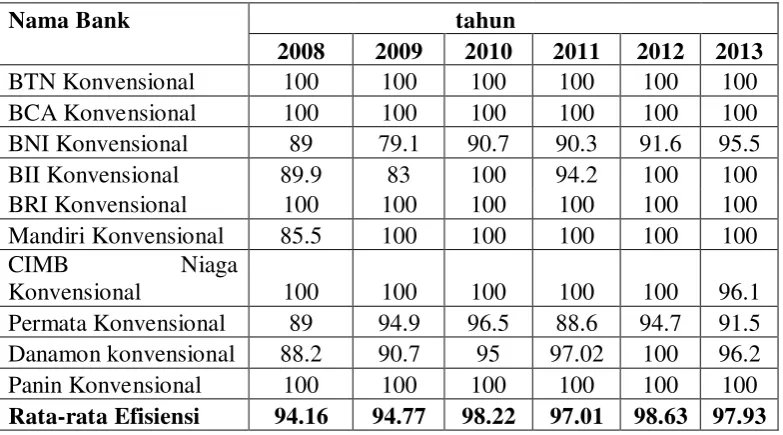

Metode DEA adalah metode nonparametrik yang digunakan untuk menilai tingkat efisiensi relative tiap unit/sampel, yaitu pada bank umum konvensional dan bank umum syariah pada tahun periode 2008-2013. Untuk memperoleh skor efisiensi dari tiap unit yang diperbandingkan, penulis menggunakan Software Banxia Frontier Analysis. Suatu unit akan dinyatakan telah memperoleh efisiensi relative apabila mencapai skor 1 atau 100% dan semakin tidak efisien jika semakin jauh dari 1 atau 100%. Berdasarkan hasil perhitungan metode DEA dengan menggunakan Software BFA dapat dilihat tingkat efisiensi 10 Bank Umum Konvensional dan 5 bank Umum Syariah pada tabel 4.1 dan hasil yang didapat menggambarkan pencapaian nilai efisiensi pada masing-masing bank.

Tabel 4.1

Nilai efisiensi pada Bank Umum Konvensional (BUK) dan Bank Umum Syariah (BUS) tahun 2008-2013

Muamalat Syariah 100 100 100 100 100 100 Bukopin Syariah 100 51.9 70.8 76 79.5 76 Mega Syariah 31.9 100 100 87.1 100 100 BRI Syariah 47.1 65 55.4 51.5 65 72.8 Mandiri Syariah 81.6 100 100 100 100 95.9 Rata-rata Efisiensi 72.12 83.38 85.24 82.92 88.9 88.94

Sumber : Hasil pengolahan dengan Banxia Frontier Analysis

syariah hanya 2 bank yang mencapai nilai efisiensi 100 persen yaitu Bank Muamalat Indonesia dan Bank Mandiri Syariah, dan jumlah ini menurun dari tahun sebelumnya. Pada tahun 2012 jumlah bank umum konvensional yang mencapai nilai 100 persen adalah 8 bank diantaranya yaitu Bank BTN, Bank BCA, Bank BRI, Bank CIMB Niaga, Bank Panin, Bank Mandiri, Bank BII, dan Bank Danamon. Sementara untuk bank umum syariah berjumlah 3 bank yaitu Bank Muamalat Indonesia, Bank Mega syariah, dan Bank mandiri Syariah. pada tahun 2013 jumlah bank umum konvensional yang mencapai nilai 100 persen adalah 6 bank diantaranya yaitu Bank BTN, Bank BCA, Bank BII, Bank BRI, Bank Mandiri, dan Bank Panin. Sementara pada bank umu syariah berjumlah 2 bank yaitu Bank Muamalat Indonesia dan Bank Mega Syariah. Dengan nilai efisiensi 100% yang dihasilkan oleh bank-bank diatas, maka bank tersebut telah dikatakan efisien didalam kinerjanya. Dimana apa yang ditargetkan atau direncanakan pada input (total aset, simpanan, biaya tenaga kerja) dan outputnya (kredit/pembiayaan, laba operasional) sesuai dengan hasil realisasinya atau aktualnya. Ini menunjukkan bahwa kinerja bank tersebut telah baik.

2010 jumlah rata-rata nilai efisiensi BUK mencapai 98,22 persen sementara BUS hanya mencapai 85,24 persen. pada tahun 2011 jumlah rata-rata nilai efisiensi BUK adalah 97,01 persen sementara nilai BUS sebesar 82,92 persen. pada tahun 2012 jumlah rata-rata nilai efisiensi BUK sebesar 98,63 persen sementara BUS hanya mencapai nilai 88,90 persen dan pada tahun 2013 jumlah rata-rata nilai efisiensi pada BUK adalah 97,93 persen sementara BUS hanya mencapai nilai 88,94 persen.

4.2Hasil Analisis Data dan Interpretasi Hasil Data Tabel 4.2

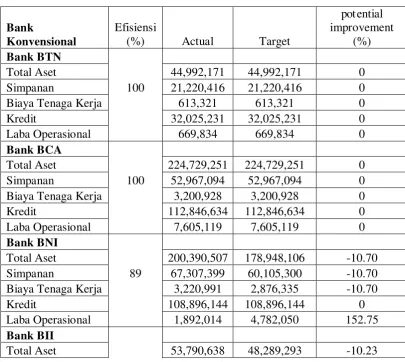

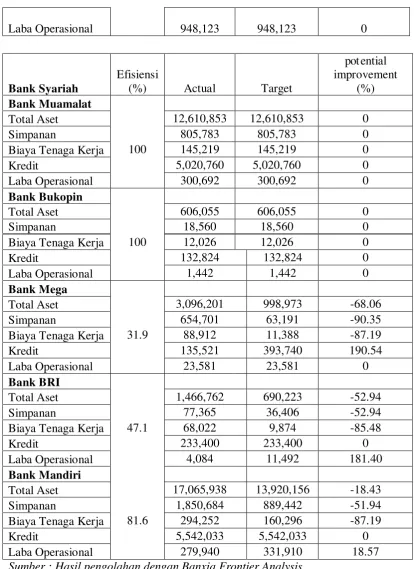

Nilai Actual, Target, Potential Improvement Input-Output Bank Umum Konvensional dan bank Umum Syariah yang Efisien dan Inefisien

Tahun 2008

Laba Operasional 669,834 669,834 0

Bank BCA

Total Aset 224,729,251 224,729,251 0 Simpanan 100 52,967,094 52,967,094 0 Biaya Tenaga Kerja 3,200,928 3,200,928 0

Kredit 112,846,634 112,846,634 0

Laba Operasional 7,605,119 7,605,119 0 Bank BNI

Total Aset 200,390,507 178,948,106 -10.70 Simpanan 89 67,307,399 60,105,300 -10.70 Biaya Tenaga Kerja 3,220,991 2,876,335 -10.70

Kredit 108,896,144 108,896,144 0

Laba Operasional 1,892,014 4,782,050 152.75 Bank BII

Simpanan 89.8 25,906,881 22,549,715 -12.96 Biaya Tenaga Kerja 938,331 784,291 -16.42

Kredit 35,057,139 35,057,139 0

Laba Operasional 81,994 605,851 638.90

Bank BRI

Laba Operasional 8,347,565 8,347,565 0 Bank Mandiri

Total Aset 338,404,265 289,329,571 -14.50 Simpanan

85.5 117,047,354 93,578,750 -20.05 -14.50 Biaya Tenaga Kerja 4,095,663 3,501,718 0

Kredit 159,007,051 159,007,051 0

Laba Operasional 7,752,840 7,752,840 0 Bank CIMB Niaga

Total Aset 102,604,732 102,604,732 0 Simpanan 100 47,913,468 47,913,468 0 Biaya Tenaga Kerja 1,666,471 1,666,471 0

Kredit 74,489,148 74,489,148 0

Laba Operasional 1,287,308 1,287,308 0 Bank Permata

Total Aset 53,959,827 48,018,981 -11.01 Simpanan

89

26,366,090 22,399,698 -15.04 Biaya Tenaga Kerja 922,019 781,243 -15.27

Kredit 34,850,805 34,850,805 0

Laba Operasional 605,485 605,485 0

bank Danamon

Total Aset 104,821,926 92,401,406 -11.85 Simpanan 88.2 54,214,672 36,435,959 -32.79 Biaya Tenaga Kerja 2,270,214 1,877,513 -17.30

Kredit 64,233,906 64,233,906 0

Laba Operasional 2,012,992 2,012,992 0 Bank Panin

Total Aset 62,772,547 62,772,547 0 Simpanan 100 29,445,332 29,445,332 0 Biaya Tenaga Kerja 375,589 375,589 0

Sumber : Hasil pengolahan dengan Banxia Frontier Analysis

Tabel diatas menunjukkan input dan output yang menyebabkan inefisiensi pada masing-masing bank. Tabel tersebut menunjukkan nilai actual, target dan

Laba Operasional 948,123 948,123 0

Bank Syariah

Laba Operasional 300,692 300,692 0

Bank Bukopin

Laba Operasional 4,084 11,492 181.40

Bank Mandiri

Total Aset 17,065,938 13,920,156 -18.43

Simpanan 1,850,684 889,442 -51.94

Biaya Tenaga Kerja 81.6 294,252 160,296 -87.19

Kredit 5,542,033 5,542,033 0

potential improvement. Nilai actual adalah nilai input-output yang digunakan. Target adalah pencapaian yang diharapkan untuk mencapai tingkat efisiensi relatif dan potential improvement ialah persentase yang diharapkan.

Pada tahun 2008 ada 5 bank umum konvensional dan 3 bank umum syariah yang tidak efisien. Bank-bank diatas merupakan bank yang memiliki nilai efisiensi < 100%. Dimana dengan nilai tersebut bank dikatakan inefisien didalam kinerjanya. Bank-bank yang tidak efisien dapat dikatakan bahwa bank tersebut belum dapat memaksimalkan nilai output (kredit/pembiayaan, laba operasional) dan nilai inputnya (total aset, simpanan, biaya tenaga kerja). Hal ini berarti nilai yang dicapai oleh bank yang inefisien belum dapat meraih target yang sebenarnya.

laba operasionalnya, dimana jumlah aktual pada laba operasional sebesar 1,892,014 juta sedangkan target yang seharusnya dicapai melalui analisis yaitu berjumlah 4,782,050 juta sehingga perlu penambahan hingga 152,75%.

Pada Bank BII memiliki nilai efisiensi sebesar 89,90%. Yang menyebabkan bank tersebut tidak efisien yaitu terletak pada jumlah aktual total aset sebesar 53,790,638 juta sedangkan target yang dihasilkan analisis DEA sebesar 48,289,293 juta sehingga inefisien sebesar 10,23%. Jumlah aktual simpanan sebesar 25,906,881 juta sedangkan targetnya sebesar 22,549,715 juta sehingga butuh pengurangan sebesar 12,96%. Pada biaya tenaga kerja memiliki jumlah aktual sebesar 938,331 juta sedangkan target yang dihasilkan melalui analisis sebesar 784,291 juta sehingga butuh pengurangan sebesar 16,42% untuk mencapai efisiensi. Pada laba operasional yang memiliki jumlah aktual sebesar 81,994 juta sedangkan yang ditargetkan yaitu sebesar 605,851 juta sehingga untuk mencapai efisiensi butuh penambahan sebesar 638,90%.

Pada Bank Permata konvensional memiliki nilai efisiensi sebesar 89%. Dengan jumlah aktual total aset sebesar 53,959,827 juta sedangkan jumlah target sebesar 48,018,981 juta sehingga inefisien sebesar 11,01%. Pada simpanannya memiliki nilai aktual sebesar 26,366,090 juta sedangkan target hasil analisis sebesar 22,399,698 juta sehingga inefisien sebesar 15,04%. Sedangkan pada biaya tenaga kerja memiliki jumlah aktual sebesar 922,019 juta dan hasil analisis hanya mencapai target sebesar 781,243% sehingga inefisien sebesar 15,27%.

Pada Bank Danamon memiliki nilai efisiensi 88,20% nilai tersebut disebut Inefisien karena < 100%. Letak ketidakefisienannya terletak pada inputnya dimana pada total aset jumlah aktualnya sebesar 104,821,926 juta sedangkan jumlah targetnya sebesar 92,401,406 juta sehingga inefisien sebesar 11,85%. Pada simpanannya jumlah aktualnya sebesar 54,214,672 juta sedangkan target padahasil analisis sebesar 36,435,959 juta sehingga bank perlu melakukan pengurangan sebesar 32,79% pada simpanan. Sedangkan biaya tenaga kerja memiliki jumlah aktual sebesar 2,270,214 juta dan target yang seharusnya yaitu sebesar 1,877,513 juta sehingga inefisiensi sebesar 17,30%.

berarti bank perlu melakukan penguranganuntuk biaya tenaga kerja sebesar 87,19% dan pada kredit dengan jumlah aktualnya sebesar 135,521 juta sedangkan target hasil analisis melalui DEA yaitu sebesar 393,740 juta sehingga bank perlu melakukan penambahan pada kredit sebesar 190,54%.

Pada Bank BRI Syariah memiliki nilai efisiensi sebesar 47,10%. Dengan jumlah aktual total aset sebesar 1,466,762 juta sedangkan target hasil analisis yaitu sebesar 690,223 juta sehingga menyebabkan inefisien sebesar 52,94%. Jumlah aktual pada simpanannya sebesar 77,365 juta sedangkan target hasil analisis melalui DEA sebesar 36,406 juta sehingga perlu dilakukan pengurangan simpanan sebesar 52,94%. Pada biaya tenaga kerja memiliki jumlah aktual sebesar 68,022 juta sedangkan target hasil analisis adalah sebesar 9,874 juta sehingga bank perlu melakukan pengurangan pada jumlah biaya tenaga kerja sebesar 85,48%. Pada laba operasionalnya memiliki jumlah aktual sebesar 4,084 juta sedangkan jumlah target hasil analisis sebesar 11,492 sehingga bank perlu menaikkan jumlah laba operasional sebesar 181,40%.

sebesar 279,940 juta sedangkan target hasil analisis sebesar 331,910 juta jumlah aktual tersebut masih berada dibawah jumlah target yang seharusnya dicapai oleh bank, maka bank perlu meningkatkan pendapatan pada operasionalnya agar laba operasionlanya dapat mencapai target. dari perbedaan jumlah aktual dan jumlah target terjadi inefisien sebesar 18,57%.

Tabel 4.3

Nilai Actual, Target, Potential Improvement Input-Output Bank Umum Konvensional dan bank Umum Syariah yang Efisien dan Inefisien

Tahun 2009

Laba Operasional 739,444 739,444 0

Bank BCA

Total Aset 280,817,308 280,817,308 0

Simpanan 65,006,963 65,006,963 0

Biaya Tenaga

Kerja 100 4,061,935 4,061,935 0

Kredit 123,596,037 123,596,037 0

Laba Operasional 8,404,158 8,404,158 0 Bank BNI

Total Aset 225,541,328 178,439,745 -20.88 Simpanan 82,609,539 65,357,534 -20.88 Biaya Tenaga

Kerja 79.1 3,336,683 2,639,857 -20.88

Kredit 117,644,695 117,644,695 0

Laba Operasional

3,347,581

3,347,581 0 Bank BII

Kerja

Kredit 37,047,434 37,047,434 0

Laba Operasional 358,591 917,662 155.91 Bank BRI

Total Aset 314,745,744 314,745,744 0

Simpanan 100,034,299 100,034,299 0

Biaya Tenaga

Kerja 100 6,585,617 6,585,617 0

Kredit 205,522,394 205,522,394 0

Laba Operasional 8,569,748 8,569,748 0 Bank Mandiri

Total Aset 370,310,994 370,310,994 0

Simpanan 123,409,519 123,409,519 0

Biaya Tenaga

Kerja 100 4,205,057 4,205,057 0

Kredit 179,687,845 179,687,845 0

Laba Operasional 10,312,469 10,312,469 0 Bank CIMB

Laba Operasional 2,178,850 2,178,850 0 Bank Permata

Total Aset 55,900,751 53,036,615 -5.12 Simpanan 25,115,277 23,282,054 -7.30 Biaya Tenaga

Kerja 94.9 1,131,892 946,499 -16.38

Kredit 41,201,583 41,201,583 0

Laba Operasional 736,650 1,081,977 46.88 bank Danamon

Total Aset 96,630,214 87,640,548 -9.30 Simpanan 44,842,744 30,401,932 -32.20 Biaya Tenaga

Kerja 90.7 2,102,538 1,769,047 -15.86

Kredit 59,832,098 59,832,098 0

Laba Operasional 2,242,686 2,242,686 0 Bank Panin

Total Aset 76,075,202 76,075,202 0

Biaya Tenaga

Kerja 100 456,547 456,547 0

Kredit 43,196,490 43,196,490 0

Laba Operasional 1,229,317 1,229,317 0

Bank Syariah

Laba Operasional 2,886 4,181 44.88

Bank Mega

Laba Operasional 7,127 9,976 39.98

Bank Mandiri

Laba Operasional 410,384 410,384 0

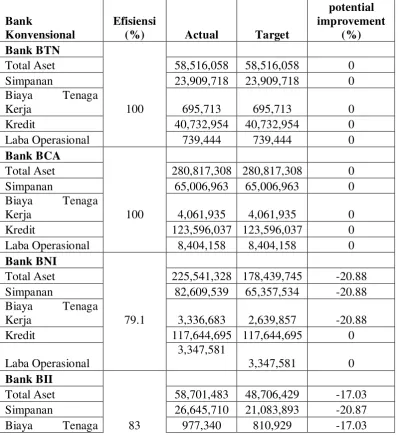

Dari tabel diatas dapat dilihat bahwa pada tahun 2009 ada 6 bank umum konvensional yang mencapai nilai efisiensi maksimal yaitu yang mencapai nilai efisiensi sebesar 100%, sedangkan pada tahun 2008 hanya 5 bank yang efisien pada bank umum konvensional. Sedangkan pada bank umum syariah ada 3 bank yang efisien. Keadaan ini juga meningkat dari tahun sebelumya, dimana pada tahun 2008 hanya 2 bank saja yang efisien pada bank umum syariah. dan ada 4 bank umum konvensional yang tidak efisien dengan nilai efisiensi < 100%, dan ada 2 bank umum syariah yang tidak efisien. Penyebab ketidakefisienan pada bank-bank tersebut dapat dilihat pada tabel tersebut yang terletak pada input dan outputnya.

Dari tabel diatas dapat dilihat bahwa pada Bank BNI konvensional memiliki nilai efisiensi sebesar 79.10%, dengan jumlah aktual pada total aset yaitu sebesar 225,541,328 juta, sedangkan target hasil analisis melalui metode DEA adalah sebesar 178,439,745 juta maka terjadi inefisien sebesar 20.88%. Sedangkan pada simpanan yang memiliki jumlah aktualnya sebesar 82,609,539 juta, sedangkan hasil analisis menargetkan 65,357,534 juta. Dari jumlah tersebut bank perlu melakukan perbaikan yaitu dengan cara pengurangan sebesar 20.88% pada simpanannya. Dan pada biaya tenaga kerja yang memiliki nilai aktualnya sebesar 3,336,683 juta, sedangkan target melalui hasil analisis DEAyaitu sebesar 2,639,857 juta. Dengan begitu maka terjadi inefisien sebesar 20.88%.

angka tersebut telah terjadi inefisien sebesar 17.03%. pada simpanannya yang memiliki nilai aktual sebesar 26,645,710 juta, sedangkan target yang dihasilkan oleh analisis sebesar 21,083,893 juta. Sehingga bank perlu melakukan pengurangan terhadap simpanan sebesar 20.87%. pada biaya tenaga kerja memiliki nilai aktual sebesar 977,340 juta, sedangkan target yang seharusnya melalui metode DEA adalah sebesar 810,929 juta. Dari angka tersebut maka bank perlu melakukan perbaikan pada nilai biaya tenaga kerja dengan melakukan pengurangan 17.03%. dan pada laba operasionalnya yang memiliki nilai aktual sebesar 358,591 juta, sedangkan hasil analisis dapat menargetkan 917,662 juta maka bank perlu melakukan penambahan pada laba operasionalnya sebesar 155.91%.

Pada perbankan syariah yaitu pada bank BRI syariah yang memiliki nilai efisiensi sebesar 65% dimana angka tersebut masih jauh dari angka 100% sehingga bank tersebut disebut tidak efisien. Dapat dilihat pada total aset yang jumlah aktualnya sebesar 3,178,386 juta sedangkan target yang harusnya dicapai melalui hasil analisis yaitu sebesar 2,066,154 juta maka terjadi inefisien sebesar 34.99%. Pada jumlah aktual simpanannya sebesar 443,097 juta sedangkan target yang harusnya dicapai adalah sebesar 160,176 juta maka telah terjadi inefisien sebesar 63,85%. Pada biaya tenaga kerja yang memiliki jumlah aktual sebesar 90,176 juta sedangkan target yang seharusnya adalah 25,827 juta maka telah terjadi inefisien sebesar 71.36%. pada laba operasional yang memiliki jumlah aktual sebesar 7,127 juta sedangkan hasil analisis target yang harusnya dicapai adalah sebesar 9,976 juta. Maka bank perlu meningkatkan laba operasionalnya sebesar 39,98%.

menargetkan 4,181 juta sehingga bank perlu meningkatkan laba operasionalnya hingga 44.88%.

. Tabel 4.4

Nilai Actual, Target, Potential Improvement Input-Output Bank Umum Konvensional dan bank Umum Syariah yang Efisien dan Inefisien

Tahun 2010

Laba Operasional 1,263,720 1,263,720 0 Bank BCA

Total Aset 320,585,907 320,585,907 0

Simpanan 67,987,209 67,987,209 0

Biaya Tenaga Kerja 100 4,241,720 4,241,720 0

Kredit 153,965,023 153,965,023 0

Laba Operasional 9,914,319 9,914,319 0 Bank BNI

Total Aset 240,293,481 217,987,092 -9.28 Simpanan 77,361,996 70,180,499 -9.28 Biaya Tenaga Kerja 90.7 3,817,770 3,463,367 -9.28 Kredit 132,852,979 132,852,979 0 Laba Operasional 5,461,937 6,495,604 18.92 Bank BII

Total Aset 71,579,977 71,579,977 0

Simpanan 35,445,946 35,445,946 0

Biaya Tenaga Kerja 100 137,429 137,429 0

Kredit 49,695,623 49,695,623 0

Laba Operasional 475,353 475,353 0

Bank BRI

Total Aset 398,393,138 398,393,138 0

Simpanan 126,309,586 126,309,586 0

Biaya Tenaga Kerja 100 8,104,779 8,104,779 0

Kredit 246,968,128 246,968,128 0

Total Aset 406,000,854 406,000,854 0

Simpanan 144,710,102 144,710,102 0

Biaya Tenaga Kerja 100 4,552,606 4,552,606 0

Kredit 219,032,483 219,032,483 0

Laba Operasional 12,928,742 12,928,742 0 Bank CIMB Niaga

Total Aset 142,637,071 142,637,071 0

Simpanan 64,717,462 64,717,462 0

Biaya Tenaga Kerja 100 1,849,845 1,849,845 0

Kredit 102,108,984 102,108,984 0

Laba Operasional 3,261,532 3,261,532 0 Bank Permata

Total Aset 73,582,319 70,993,135 -3.52 Simpanan 31,940,369 30,816,464 -3.52 Biaya Tenaga Kerja 96.5 1,119,968 806,494 -27.99

Kredit 50,589,480 50,589,480 0

Laba Operasional 1,106,514 1,347,005 21.73 bank Danamon

Total Aset 113,864,875 108,167,254 -5.0

Simpanan 48,060,809 45,655,921 -5.0

Biaya Tenaga Kerja 95 2,539,450 1,572,320 -38.08

Kredit 75,090,482 75,090,482 0

Laba Operasional 2,773,386 2,773,386 0 Bank Panin

Total Aset 105,424,496 105,424,496 0

Simpanan 37,865,914 37,865,914 0

Biaya Tenaga Kerja 100 549,327 549,327 0

Kredit 57,525,466 57,525,466 0

Laba Operasional 1,502,270 1,502,270 0

Bank Syariah

Laba Operasional 238,431 238,431 0

Bank Bukopin

Total Aset 2,193,952 1,553,572 -29.19

Biaya Tenaga Kerja 70.8 41,843 18,,349 -56.15

Kredit 543,491 543,491 0

Laba Operasional 14,373 17,274 20.19

Bank Mega

Laba Operasional 9,052 42,242 366.6

Bank Mandiri

Total Aset 32,481,873 32,481,873 0

Simpanan 4,174,664 4,174,664 0

Biaya Tenaga Kerja 100 622,679 622,679 0

Kredit 8,715,920 8,715,920 0

Laba Operasional 565,098 565,098 0

Sumber : Hasil pengolahan dengan Banxia Frontier Analysis.

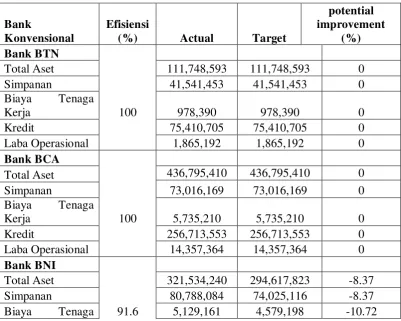

Pada tahun 2010 pada bank umum konvensional dari 10 jumlah sampel yang terpilih ada 7 bank yang nilai efisiensinya mencapai 100% dimana jumlah bank yang efisien pada tahun 2010 lebih banyak dari tahun-tahun sebelumnya dan ini menandakan bahwa perkembangan kinerja pada bank umum konvensional semakin membaik dari tahun ke tahun. Sedangkan pada bank umum syariah dari 5 jumlah sampel yang terpilih hanya 3 bank yang memiliki nilai efisien 100% dan jumlah ini masih tetap sama seperti tahun sebelumnya. Dengan begitu bank-bank yang telah mencapai nilai efisiensi 100% dapat dikatakan telah memiliki kinerja yang baik.

BNI konvensional yang memiliki nilai efisiensi sebesar 90.7% dimana jumlah aktual total asetnya sebesar 240,293,481 juta sementara hasil analisis hanya mencapai target 217,987,092 juta sehingga menyebabkan inefisien sebesar 9,28% sedangkan jumlah aktual pada simpanannya yaitu sebesar 77,361,996 juta sementara hasil analisis hanya mencapai target 70,180,499 juta sehingga bank perlu melakukan pengurangan pada simpanan sebesar 9.28% agar efisien. Jumlah aktual biaya tenaga kerja mencapai 3,817,770 juta sementara hasil analisis hanya menargetkan 3,463,367 juta sehingga bank perlu melakukan pengurangan sebesar 9.28% pada biaya tenaga kerja. Sementara kredit pada bank ini sudah efisien dimana nilai aktualnya sama dengan nilai target hasil analisis, sementara jumlah aktual laba operasionalnya sebesar 5,461,937 juta dan hasil analisis menargetkan 6,495,604 juta maka bank perlu meningkatkan laba operasionalnya sebesar 18.92%.

jumlah biaya tenaga kerja dengan mengurangi sebesar 27.99%. jumlah aktual pada laba operasionalnya sebesar 1,106,514 juta sementara hasil analisis hanya menargetkan 1,347,005 juta sehingga inefisien sebesar 21.73%.

Pada Bank Danamon konvensional memiliki nilai efisiensi sebesar 95% dengan nilai tersebut maka bank tersebut belum dapat dikategorikan efisien karena nilai efisiensinya kurang dari 100% dimana jumlah aktual pada total asetnya sebesar 113,864,875 juta sementara target hasil analisis adalah sebesar 108,167,254 juta sehingga menyebabkan inefisien sebesar 5.0%. jumlah aktual pada simpanannya sebesar 48,060,809 juta dimana jumlah tersebut tidak sama dengan hasil analisis DEA yang berjumlah 45,655,921 juta sehingga inefisien sebesar 5,0%. Jumlah aktual biaya tenaga kerja yaitu sebesar 2,539,450 juta sementara target yang dihasilkan melalui analisis DEA yaitu sebesar 1,572,320 juta maka bank perlu melakukan perbaikan terhadap jumlah biaya tenaga kerja dengan melakukan pengurangan sebesar 38.08.

melakukan pengurangan sebesar 56,15% pada biaya tenaga kerja. Jumlah aktual pada laba operasionalnya sebesar 14,373 juta sementara hasil analisis menargetkan 17,274 juta maka bank perlu meningkatkan jumlah laba operasionalnya sebesar 20.19%.

Tabel 4.5

Nilai Actual, Target, Potential Improvement Input-Output Bank Umum Konvensional dan bank Umum Syariah yang Efisien dan Inefisien

Tahun 2011

Laba Operasional 1,525,748 1,525,748 0 Bank BCA

Total Aset 377,250,966 377,250,966 0

Simpanan 74,418,152 74,418,152 0

Biaya Tenaga

Kerja 100 4,843,453 4,843,453 0

Kredit 202,268,608 202,268,608 0

Laba Operasional 12,908,515 12,908,515 0 Bank BNI

Total Aset 288,511,901 260,574,669 -9,68

Simpanan 80,845,197 73,016,781 -9,68

Biaya Tenaga

Kerja 90.3 4,704,523 3,099,251 -34,12

Kredit 158,164,743 158,164,743 0

Laba Operasional 7,182,546 7,182,546 0 Bank BII

Total Aset 90,740,977 85,433,166 -5,85

Simpanan 39,988,171 36,645,863 -8,36

Biaya Tenaga

Kerja 94.2 1,386,973 1,045,889 -24,59

Kredit 62,574,123 62,574,123 0

Laba Operasional 705,425 2,126,899 201,51 Bank BRI

Total Aset 456,531,093 456,531,093 0

Simpanan 144,095,184 144,095,184 0

Biaya Tenaga

Kerja 100 7,897,905 7,897,905 0

Kredit 283,586,497 283,586,497 0

Bank Mandiri

Total Aset 489,106,664 489,106,664 0

Simpanan 141,994,836 141,994,836 0

Biaya Tenaga

Kerja 100 5,097,336 5,097,336 0

Kredit 273,962,101 273,962,101 0

Laba Operasional 14,547,992 14,547,992 0 Bank CIMB

Kredit 120,219,882 120,219,882 0

Laba Operasional 4,086,283 4,086,283 0 Bank Permata

Total Aset 101,534,393 89,918,193 -11,44

Simpanan 46,749,995 38,569,678 -17,50

Biaya Tenaga

Kerja 88.6 1,399,186 1,100,795 -21,33

Kredit 65,859,107 65,859,107 0

Laba Operasional 1,283,470 2,238,566 74,41 Bank Danamon

Total Aset 127,183,116 123,673,593 -2,76

Simpanan 50,746,696 49,094,223 -3,26

Biaya Tenaga

Kerja 97.02 2,684,640 1,690,547 -37,03

Kredit 86,699,835 86,699,835 0

Laba Operasional 3,556,351 3,556,351 0 Bank Panin

Laba Operasional 2,219,356 2,219,356 0

Biaya Tenaga

Kerja 100 410,355 410,355 0

Kredit 9,902,213 9,902,213 0

Laba Operasional 383,619 383,619 0

Bank Bukopin

Laba Operasional 15,093 24,506 62,37

Bank Mega

Laba Operasional 5,071 68,189 1.224,69

Bank Mandiri

Laba Operasional 741,645 741,645 0

Sumber : Hasil pengolahan dengan Banxia Frontier Analysis.

dianalisis hanya 2 bank saja yang memiliki nilai efisiensi 100%. Untuk melihat bank-bank yang tidak efisien dapat dilihat pada tabel dibawah ini.

Pada tahun 2011 ada 4 bank konvensional yang tidak efisien dari 10 jumlah bank yang terpilih, diantaranya adalah: Bank BNI dimana bank tersebut memiliki nilai efisiensi sebesar 90,3%. Pada tabel diatas dapat dilihat jumlah aktual total asetnya sebesar 288,511,901 juta sementara target hasil analisis hanya sebesar 260,574,669 juta sehingga terjadi inefisien sebesar 9.68%. jumlah aktual pada simpanan bank tersebut adalah sebesar 80,845,197 juta sementara hasil analisis hanya menargetkan 73,016,781 juta sehingga menyebabkan inefisien sebesar 9,68%. Pada biaya tenaga kerja jumlah aktualnya mencapai 4,704,523 juta sementara hasil analisis hanya menargetkan 3,099,251 juta sehingga terjadi inefisien sebesar 34,12%.

Pada bank Permata memiliki nilai efisiensi sebesar 88,6%. Pada tabel diatas dapat dilihat jumlah aktual total aset pada bank tersebut sebesar 101,534,393 juta sementara target hasil analisis hanya sebesar 89,918,193 juta sehingga terjadi inefisien sebesar 11,44%. jumlah aktual pada simpanan bank tersebut adalah sebesar 46,749,995 juta sementara hasil analisis hanya menargetkan 38,569,678 juta sehingga menyebabkan inefisien sebesar 17,50%. Pada biaya tenaga kerja jumlah aktualnya mencapai 1,399,186 juta sementara hasil analisis hanya menargetkan 1,100,795 juta sehingga terjadi inefisien sebesar 21,33%. Pada laba operasionalnya memiliki jumlah aktual sebesar 1,283,470 juta sementara hasil analisis adalah sebesar 2,238,556 juta maka bank perlu melakukan perbaikan yaitu bank harus meningkatkan sebesar 74,41% pada laba operasionalnya.

Pada bank Danamon memiliki nilai efisiensi sebesar 97,02%. Pada tabel diatas dapat dilihat jumlah aktual total aset pada bank tersebut sebesar 127,183,116 juta sementara target hasil analisis hanya sebesar 123,673,593 juta sehingga terjadi inefisien sebesar 2,76%. jumlah aktual pada simpanan bank tersebut adalah sebesar 50,746,696 juta sementara hasil analisis hanya menargetkan 49,094,223 juta sehingga menyebabkan inefisien sebesar 3,26%. Pada biaya tenaga kerja jumlah aktualnya mencapai 2,684,640 juta sementara hasil analisis hanya menargetkan 1,690,547 juta sehingga bank perlu melakukan pengurangan pada biaya tenaga kerja sebesar 37,03%.

sebesar 51,5% dengan jumlah aktual pada total aset sebesar 11,200,823 juta sementara hasil analisis menargetkan 5,773,306 juta sehingga inefisien sebesar 48,46%. Jumlah aktual simpanan pada bank tersebut sebesar 1,902,555 juta sementara hasil analisis hanya menargetkan 594,895 juta sehingga menyebabkan inefisien sebesar 68,73%. Pada biaya tenaga kerja bank tersebut memiliki jumlah aktual sebesar 302,475 juta sementara hasil analisis hanya menargetkan 72,941 juta maka bank perlu melakukan pengurangan sebesar 75,89% pada biaya tenaga kerja. Sedangkan jumlah aktual laba operasional pada bank tersebut adalah sebesar 5,071 juta sementara hasil analisis menargetkan 68,189 sehingga inefisien sebesar 1.224,6%.

Pada bank Mega syariah memiliki nilai efisiensi sebesar 87,1%. Pada tabel diatas dapat dilihat jumlah aktual total aset pada bank tersebut sebesar 5,565,724 juta sementara target hasil analisis hanya sebesar 4,846,292 juta sehingga terjadi inefisien sebesar 12,93%. jumlah aktual pada simpanan bank tersebut adalah sebesar 1,618,691 juta sementara hasil analisis hanya menargetkan 507,397 juta sehingga menyebabkan inefisien sebesar 68,65%. Pada biaya tenaga kerja jumlah aktualnya mencapai 310,735 juta sementara hasil analisis hanya menargetkan 96,013 juta sehingga bank perlu melakukan pengurangan pada biaya tenaga kerja sebesar 69,08%. Pada kredit bank tersebut memiliki jumlah aktual sebesar 72,540 juta sementara hasil analisis menargetkan 992,013 sehingga terjadi inefisien sebesar 1.267,5%.

2,730,027 juta sementara target hasil analisis hanya sebesar 2,074,858 juta sehingga terjadi inefisien sebesar 24%. jumlah aktual pada simpanan bank tersebut adalah sebesar 309,871 juta sementara hasil analisis hanya menargetkan 213,798 juta sehingga menyebabkan inefisien sebesar 31%. Pada biaya tenaga kerja jumlah aktualnya mencapai 44,229 juta sementara hasil analisis hanya menargetkan 26,214 juta sehingga bank perlu melakukan pengurangan pada biaya tenaga kerja sebesar 40,73%. Pada laba operasional bank tersebut memiliki jumlah aktual sebesar 15,093 juta sementara hasil analisis menargetkan 24,506 juta sehingga terjadi inefisien sebesar 62,37%.

Tabel 4.6

Nilai Actual, Target, Potential Improvement Input-Output Bank Umum Konvensional dan bank Umum Syariah yang Efisien dan Inefisien

Tahun 2012

Laba Operasional 1,865,192 1,865,192 0 Bank BCA

Total Aset 436,795,410 436,795,410 0

Simpanan 73,016,169 73,016,169 0

Biaya Tenaga

Kerja 100 5,735,210 5,735,210 0

Kredit 256,713,553 256,713,553 0

Laba Operasional 14,357,364 14,357,364 0 Bank BNI

Total Aset 321,534,240 294,617,823 -8.37

Simpanan 80,788,084 74,025,116 -8.37

Kerja

Kredit 193,016,854 193,016,854 0

Laba Operasional 8,343,813 8,343,813 0 Bank BII

Laba Operasional 1,222,269 1,222,269 0 Bank BRI

Total Aset 535,209,156 535,209,156 0

Simpanan 174,702,342 174,702,342 0

Biaya Tenaga

Kerja 100

8,730,000 8,730,000 0

Kredit 348,231,964 348,231,964 0

Laba Operasional 22,476,323 22,476,323 0 Bank Mandiri

Total Aset 563,105,056 563,105,056 0

Simpanan 144,844,747 144,844,747 0

Biaya Tenaga

Kerja 100 6,193,255 6,193,255 0

Kredit 339,973,690 339,973,690 0

Laba Operasional 17,308,235 17,308,235 0 Bank CIMB

Kredit 133,708,004 133,708,004 0

Laba Operasional 5,508,046 5,508,046 0 Bank Permata

Total Aset 132,130,006 125,176,915 -5.26

Simpanan 56,504,744 51,731,896 -8.45

Biaya Tenaga

Kerja 94.7 1,850,142 1,752,781 -5.26

Kredit 86,955,200 86,955,200 0

Laba Operasional 1,762,027 3,626,190 105.8 bank Danamon

Total Aset 130,474,521 130,474,521 0

Biaya Tenaga

Kerja 100 3,069,852 3,069,852 0

Kredit 91,532,966 91,532,966 0

Laba Operasional 4,478,088 4,478,088 0 Bank Panin

Laba Operasional 2,505,512 2,505,512 0

Bank Syariah

Laba Operasional 524,526 524,526 0

Bank Bukopin

Laba Operasional 26,161 28,979

Bank Mega

Laba Operasional 246,934 246,934 0

Laba Operasional 131,035 131,035 0 Bank Mandiri

Total Aset 54,229,396 54,229,396 0

Simpanan 7,332,436 7,332,436 0

Biaya Tenaga

Kerja 100 973,160 973,160 0

Kredit 10,462,107 10,462,107 0

Laba Operasional 1,091,102 1,091,102 0

Sumber : Hasil pengolahan dengan Banxia Frontier Analysis

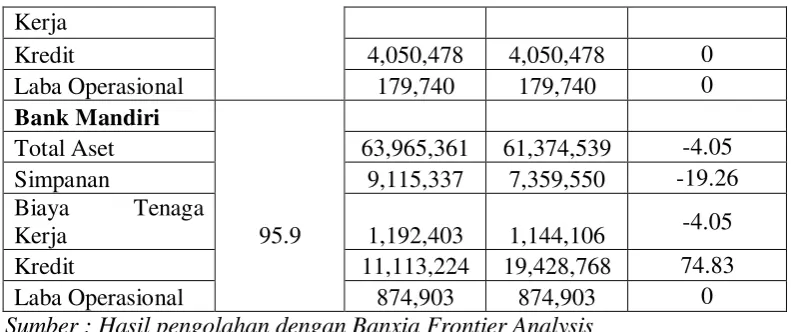

Dari tabel diatas dapat dilihat bahwa perkembangan efisiensi bank umum konvensional pada tahun 2012 mengalami peningkatan. Hal itu dapat terlihat dari jumlah bank yang efisien semakin meningkat dari tahun sebelumnya. Pada tahun 2012 dari 10 jumlah sampel bank umum konvensional yang ada, 8 diantaranya telah memiliki nilai efisiensi 100% dimana dengan angka tersebut berarti kinerja suatu bank tersebut semakin membaik. Tetapi pada bank umum syariah perkembangan tingkat efisiensinya tidak begitu baik. Pada tahun 2012 dari 5 sampel bank umum syariah hanya 3 yang memiliki nilai efisiensi 100% dan jumlah tersebut tidak jauh beda dengan tahun-tahun sebelumnya. Untuk bank-bank yang tidak efisien kita dapat melihat pada tabel di bawah ini :

inefisien sebesar 8.37%. jumlah aktual pada biaya tenaga kerja sebesar 5,129,161 juta sementara hasil analisis menargetkan 4,579,198 juta sehingga inefisien sebesar 10.72%.

Pada bank Permata konvensional memiliki nilai efisiensi sebesar 94.7% dengan jumlah aktual total aset sebesar 132,130,006 juta sementara target hasil analisis hanya 125,176,915 juta sehingga inefisien sebesar 5.26%. Jumlah aktual pada simpanan bank tersebut yaitu sebesar 56,504,744 juta sementara hasil analisis hanya mencapai target 51,731,896 juta sehingga bank inefisien sebesar 8.45%. jumlah aktual pada biaya tenaga kerja sebesar 1,850,142 juta sementara hasil analisis menargetkan 1,752,781 juta sehingga inefisien sebesar 5.26% dan pada laba operasionalnya memiliki jumlah aktual sebesar 1,762,027 juta sementara hasil analisis mencapai target 3,626,190 sehingga menyebabkan inefisien sebesar 105.80% dimana bank perlu meningkatkan laba operasionalnya hingga 105.80%.

Pada bank Bukopin syariah memiliki nilai efisiensi sebesar 79.5% dengan jumlah aktual pada total aset sebesar 3,616,108 juta sementara target hasil analisis hanya mencapai 2,478,184 juta sehingga inefisien sebesar 31.47% sedangkan jumlah aktual pada simpanannya yaitu sebesar 413,346 juta sementara hasil analisis hanya menargetkan 328,727 juta sehingga inefisien sebesar 20.47% dimana bank perlu melakukan pengurangan terhadap simpanannya hingga 20.47%. pada biaya tenaga kerja memiliki jumlah aktual sebesar 51,390 juta sementara hasil analisis menargetkan 30,214 juta sehingga terjadi inefisien sebesar 41.21% dan pada laba operasionalnya memiliki jumlah aktual sebesar 26,161 juta sementara hasil analisis menargetkan 28,979 juta sehingga bank perlu meningkatkan laba operasionalnya hingga 10.77%.

Tabel 4.7

Nilai Actual, Target, Potential Improvement Input-Output Bank Umum Konvensional dan bank Umum Syariah yang Efisien dan Inefisien

Tahun 2013

Laba Operasional 2,135,909 2,135,909 0 Bank BCA

Total Aset 488,498,242 488,498,242 0

Simpanan 86,610,366 86,610,366 0

Biaya Tenaga

Kerja 100 6,338,511 6,338,511 0

Kredit 312,380,146 312,380,146 0

Total Aset 370,716,158 353,875,366 -4.54 Simpanan 87,145,146 83,186,340 -4.54 Biaya Tenaga

Kerja 95.5 5,405,324 5,159,772 -4.54

Kredit 239,363,451 239,363,451 0

Laba Operasional 10,975,031 10,975,031 0 Bank BII

Laba Operasional 1,738,055 1,738,055 0 Bank BRI

Total Aset 606,370,242 606,370,242 0

Simpanan 198,345,998 198,345,998 0

Biaya Tenaga

Kerja 100 11,202,859 11,202,859 0

Kredit 430,621,874 430,621,874 0

Laba Operasional 25,864,852 25,864,852 0 Bank Mandiri

Total Aset 648,250,177 648,250,177 0

Simpanan 169,338,524 169,338,524 0

Biaya Tenaga

Kerja 100 7,163,504 7,163,504 0

Kredit 416,978,030 416,978,030 0

Laba Operasional 21,304,334 21,304,334 0 Bank CIMB

Niaga

Total Aset 211,427,283 203,257,584 -3.86 Simpanan 87,580,836 70,657,311 -19.32 Biaya Tenaga

Kerja 96.1 2,886,279 2,774,751 -3.86

Kredit 143,751,378 143,751,378 0

Laba Operasional 5,647,478 5,983,008 5.94 Bank Permata

Total Aset 165,542,733 151,469,403 -8.50 Simpanan 79,164,847 53,670,172 -32.20 Biaya Tenaga

Kerja 91.5 1,998,942 1,829,005 -8.50

Kredit 106,980,019 106,980,019 0

bank Danamon

Total Aset 152,021,037 146,298,541 -3.76 Simpanan 57,159,885 47,854,806 -16.28 Biaya Tenaga

Kerja 96.2 3,459,648 2,702,906 -21.87

Kredit 103,895,851 103,895,851 0

Laba Operasional 3,678,886 6,240,395 69.63 Bank Panin

Total Aset 154,128,770 154,128,770 0

Simpanan 44,638,997 44,638,997 0

Biaya Tenaga

Kerja 100 1,167,174 1,167,174 0

Kredit 103,045,656 103,045,656 0

Laba Operasional 2,666,596 2,666,596 0

Bank Syariah

Laba Operasional 708,677 708,677 0

Bank Bukopin

Laba Operasional 30,959 36,458 17.76

Bank Mega

Laba Operasional 181,451 181,451 0

Bank BRI

Total Aset 17,400,914 12,662,206 -27.23

Simpanan 3,151,441 1,515,526 -51.91

Kerja

Kredit 4,050,478 4,050,478 0

Laba Operasional 179,740 179,740 0

Bank Mandiri

Total Aset 63,965,361 61,374,539 -4.05

Simpanan 9,115,337 7,359,550 -19.26

Biaya Tenaga

Kerja 95.9 1,192,403 1,144,106 -4.05

Kredit 11,113,224 19,428,768 74.83

Laba Operasional 874,903 874,903 0

Sumber : Hasil pengolahan dengan Banxia Frontier Analysis

Dari tabel diatas dapat dilihat bahwa perkembangan jumlah bank yang memiliki nilai efisien 100% mengalami penurunan. Dimana pada bank konvensional dari 10 jumlah bank yang dijadikan sebagai sampel hanya 6 bank saja yang mencapai nilai efisiensi 100% dan pada bank umum syariah dari 5 jumlah bank yang dijadikan sebagai sampel hanya 2 bank saja yang memiliki nilai efesiensi 100%. Perkembangan tingkat efisiensi pada tahun 2013 lebih buruk dari tahun sebelumnya. Untuk melihat bank-bank yang tidak efisien dapat dilihat pada tabel dibawah ini.

tenaga kerja sebesar 5,405,324 juta sementara hasil analisis menargetkan 5,159,772 juta sehingga inefisien sebesar 4.54%.

Pada bank CIMB Niaga konvensional memiliki nilai efisiensi sebesar 96.1% dengan jumlah aktual total aset sebesar 211,427,283 juta sementara target hasil analisis hanya 203,257,584 juta sehingga inefisien sebesar 3.86%. Jumlah aktual pada simpanan bank tersebut yaitu sebesar 87,580,836 juta sementara hasil analisis hanya mencapai target 70,657,311 juta sehingga bank inefisien sebesar 19.32%. jumlah aktual pada biaya tenaga kerja sebesar 2,886,279 juta sementara hasil analisis menargetkan 2,774,751 juta sehingga inefisien sebesar 3.86% dan pada laba operasionalnya memiliki jumlah aktual sebesar 5,647,478 juta sementara hasil analisis mencapai target 5,983,088 sehingga menyebabkan inefisien sebesar 5.94% dimana bank perlu meningkatkan laba operasionalnya hingga 5.94%.

Pada bank Permata konvensional memiliki nilai efisiensi sebesar 91.5% dengan jumlah aktual total aset sebesar 165,542,733 juta sementara target hasil analisis hanya 151,469,403 juta sehingga inefisien sebesar 8.50%. Jumlah aktual pada simpanan bank tersebut yaitu sebesar 79,164,847 juta sementara hasil analisis hanya mencapai target 53,670,172 juta sehingga bank inefisien sebesar 32.20%. jumlah aktual pada biaya tenaga kerja sebesar 1,998,942 juta sementara hasil analisis menargetkan 1,829,005 juta sehingga inefisien sebesar 8.50% dan pada laba operasionalnya memiliki jumlah aktual sebesar 1,994,105 juta sementara hasil analisis mencapai target 3,804,348 juta sehingga menyebabkan inefisien sebesar 90.78% dimana bank perlu meningkatkan laba operasionalnya hingga 90.78%.

pada bank BRI syariah yang memiliki nilai efisiensi sebesar 72.8% dengan jumlah aktual pada total aset sebesar 17,400,914 juta sementara target hasil analisis hanya mencapai 12,662,206 juta sehingga inefisien sebesar 27.23% sedangkan jumlah aktual pada simpanannya yaitu sebesar 3,151,441 juta sementara hasil analisis hanya menargetkan 1,515,526 juta sehingga inefisien sebesar 51.91% dimana bank perlu melakukan pengurangan terhadap simpanannya hingga 51.91%. pada biaya tenaga kerja memiliki jumlah aktual sebesar 400,267 juta sementara hasil analisis menargetkan 233,192 juta sehingga terjadi inefisien sebesar 41.74%.

BAB V

KESIMPULAN DAN SARAN 5.1Kesimpulan

Berdasarkan hasil analisis efisiensi dengan menggunakan Data Envelopment Analysis (DEA) yang telah dilakukan maka dapat disimpulkan bahwa:

2. Dari hasil analisis melalui metode DEA, ketidakefisiensian BUK dan BUS disebabkan oleh variabel-veriabel input (total aset, simpanan, biaya tenaga kerja) dan outputnya (kredit/pembiayaan dan laba operasional). dimana jumlah aktual variabel-variabel input dan outputnya tidak sesuai dengan yang ditargetkan. Maka dari itu bank perlu melakukan perbaikan pada variabel variabel yang inefisien.

5.2Saran

Berdasarkan hasil kesimpulan dan keterbatasan penelitian maka saran yang dapat diberikan oleh penulis agar tingkat efisiensi perbankan memiliki kinerja yang baik adalah seperti :

1. Yang menyebabkan bank inefisien adalah pada variabel input, jika simpanan, total aset dan biaya tenaga kerja jumlah aktualnya lebih besar daripada jumlah targetnya, maka bank perlu melakukan perbaikan yaitu mengalokasikan kelebihan dana inputnya kedana outputnya agar dapat meningkatkan produktifitasnya.