BAB III METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah deskriptif korelasional yang bertujuan untuk menguji dan mencari hubungan antarvariabel. Peneliti mencari menjelaskan suatu hubungan, memperkenalkan dan menguji berdasarkan teori yang telah ada.

Desain yang digunakan dalam penelitian ini adalah asosiatif kausal, yaitu “Penelitian asosiatif adalah menghubungkan dua variabel atau lebih” Erlina

(2008:34). Menurut Sugiyono (2007:30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Jadi, penelitian asosiatif kausal adalah penelitian yang menghubungkan antara dua variabel atau lebih untuk menganalisis hubungan sebab akibat antara variabel - variabel tersebut.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data-data yang diperlukan dari website resmi Bursa Efek Indonesia (www.idx.co.id) dan sahamok.com. Data yang diteliti adalah data perusahaan manufaktur yang terdaftar di BEI dengan tahun penelitian mulai dari tahun 2013-2015. Waktu penelitian dimulai dari Februari 2017-Maret 2017.

3.3 Batasan Operasional

1. Data yang digunakan adalah data Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015.

2. Variabel yang digunakan dalam penelitian ini antara lain :

a.) Variabel bebas, meliputi ukuran perusahaan, intensitas aset tetap, leverage, likuiditas dan pertumbuhan perusahaan

b.) Variabel terikatnya adalah model revaluasi aset tetap. 3.4 Defenisi Operasional Variabel

3.4.1 Variabel Independen

Adapun variabel independen dalam penelitian ini adalah: 1. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala pengkasifikasian besar kecil perusahaan melalui berbagai cara, antara lain total aktiva, log size, nilai pasar saham dan lain-lain (Dewi,2010). Machfoeds (1994) dalam Dewi (2010) mengklasifikasikan ukuran perusahaan menjadi tiga bagian yaitu, perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini berdasarkan kepada total aset perusahaan. Dalam penelitian ini, total aset dipilih sebagai proksi dari variabel ukuran perusahaan karena total aset lebih stabil dan representatif dalam menunjukkan ukuran perusahaan dibandingkan dengan kapitalisasi pasar dan penjualan karena sangat dipengaruhi oleh supply dan demand. Karena dispersi untuk total asset tinggi maka digunakan logaritma natural

untuk mengantisipasinya (Sudarmadji dan Sudarto, 2007). Skala yang digunakan adalah rasio.

2. Intensitas Aset tetap

Intensitas aset tetap adalah proporsi aset tetap dibandingkan dengan total aset yang dimiliki perusahaan. Fixed Aset Intensity (intensitas aset tetap), digunakan sebagai pengukur informasi asimetri. Fixed Aset Intensity diukur dengan menggunakan rasio seperti yang digunakan dalam penelitian (Seng dan Su, 2010). Skala yang digunakan adalah rasio.

Fixed Aset Intensity =

x 100 %

3. Leverage

Leverage adalah pengukuran besarnya aktiva yang dibiayai dengan utang

(Utami, 2012). Perusahaan dengan leverage yang lebih tinggi akan cenderung mengungkapkan informasi yang lebih komprehensif dan membutuhkan biaya yang lebih besar (Diyanti, 2010). Dalam penelitian ini, indikator yang digunakan sesuai dengan penelitian Vergauwe dan Gaeremynck (2013) yaitu dengan menggunakan DER (Debt to Equity Ratio) atau rasio total utang terhadap total ekuitas perusahaan.

Debt to Equity Ratio =

x 100 %

4. Likuiditas

(kewajiban jangka pendek). Sebagai parameter dari rasio likuiditas, penulis menggunakan current ratio yang dirumuskan sebagai berikut :

Current rasio =

x 100 % 5. Pertumbuhan Perusahaan

Pertumbuhan perusahaan dinyatakan sebagai pertumbuhan total aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang akan datang. Skala yang digunakan adalah rasio.

(total aset tahun n─total aset tahun n-1) / total aset tahun n-1 3.4.2 Variabel Dependen

Variabel dependen sering disebut sebagai variabel output, kriteria, konsekuensi, dalam bahasa Indonesia sering disebut veriabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel bebas.

dikategorikan kedalam kategori 1 dan untuk perusahaan yang memilih model biaya dalam pengukuran aset tetap dikategorikan ke dalam kategori 0

3.5 Skala pengukuran variabel

Tabel 3.1

Defenisi Operasional dan Skala Pengukuran Variabel

Variabel Defenisi Operasional Indikator Skala

Independen (X1)

Ukuran Perusahaan

Ukuran perusahaan

diproksikan dengan logaritma natural dari total asset, yang mencerminkan seberapa besar total asset yang digunakan

Menunjukkan proporsi aset tetap terhadap total aset yang dimiliki oleh perusahaan

Total aset tetap/total aset Rasio

Independen (X3)

Leverage

Rasio utang menunjukkan sejauhmana utang dapat ditutupi oleh aset.

Total utang/total aset Rasio

Independen (X4)

Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk menyelesaikan kewajiban

pertumbuhan total aset yaitu pertumbuhan aset masa lalu tentang pengukuran aset tetap disebutkan bahwa entitas memilih antara model biaya atau model revaluasi sebagai kebijakan akuntansinya dan menerapkan kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama.

Menggunakan variabel dummy, untuk perusahaan yang memilih model revaluasi diberi kode 1 dan perusahaan yang memilih model biaya diberi kode 0

3.6 Populasi dan Sampel

Populasi menurut Erlina (2011:80) adalah “sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian”. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2013-2015.

Menurut Erlina (2011:81) sampel adalah “bagian dari populasi yang

digunakan untuk memperkirakan karakteristik populasi”. Metode pengumpulan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling yaitu metode pengambilan sampel berdasarkan kriteria

tertentu.

Kriteria dalam pengambilan sampel dalam penelitian ini adalah :

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013-2015.

2. Perusahaan menerbitkan laporan keuangan selama periode penelitian dan menyertakan laporan keuangan yang telah diaudit oleh Auditor Independen.

3. Selama periode penelitian, perusahaan tidak mengalami delisting dari Bursa Efek Indonesia.

5. Perusahaan yang menggunakan metode revaluasi dan metode biaya sebagai pilihan pengukuran aset tetap.

6. Perusahaan yang memiliki data ukuran perusahaan, intensitas aset tetap, leverage, likuiditas dan pertumbuhan perusahaan.

Berdasarkan kriteria tersebut, perusahaan yang menjadi sampel penelitian terdiri dari 32 perusahaan, dengan periode 3 tahun sehingga total unit analisis sebanyak 96 perusahaan.

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

72 Goodyear Indonesia Tbk GDYR √ √ √ X X X

83 Ateliers Mecaniques D'Indonesie Tbk

115 Davomas Abadi Tbk DAVO √ X X X X X 138 Taisho Pharmateutucal Indonesia

yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Data sekunder disajikan dalam bentuk data-data, dokumen, tabel-tabel mengenai topik penelitian. Data penelitian meliputi laporan keuangan auditan, laporan auditor independen, dan laporan tahunan yang telah dipublikasikan dan diambil dari database Bursa Efek Indonesia (BEI) dengan mengunduh data melalui website resmi BEI, www.idx.co.id selama tahun 2013-2015.

3.8 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini diperoleh berdasarkan data sekunder. Data sekunder dalam penelitian ini diperoleh melalui metode dokumentasi, yaitu dengan cara mengumpulkan laporan keuangan tahunan perusahaan manufaktur yang diperoleh melalui situs www.idx.co.id dan sahamok.com. Dan data pendukung lainnya diperoleh melalui studi pustaka,

jurnal- jurnal ilmiah dan literatur yang berhubungan dengan penelitian. 3.9 Tehnik Analisis

Peneliti menggunakan software IBM Statistical Package for Social Sciences (SPSS) Statistics Version 22.0 untuk mengolah data dalam penelitian ini.

3.9.1 Analisis Statistik Deskriptif

karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Variabel yang digunakan dalam penelitian ini adalah revaluasi aset tetap, ukuran perusahaan, intensitas aset tetap, leverage, likuiditas, dan pertumbuhan perusahaan.

3.9.2 Analisis Statistik Inferensial

Penelitian inferensial adalah tehnik statistika untuk menganalisis data sampel dan hasilnya hanya diberlakukan untuk populasi tersebut. Analisis kategori statistik nonparametrik ini dipilih karena variabel dalam penelitian ini menggunakan data dengan skala nominal.

3.9.3 Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini menggunakan regresi logistik. Regresi logistik adalah regresi yang digunakan untuk melihat sejauh mana probabilitas terjadinya variabel dependen dapat diprediksi dengan variabel independennya.

Pada penelitian ini, pengukuran variabel dependen menggunakan dummy, maka akan menggunakan analisis regresi logistik (logistic regression) dalam pengujiannya. Tehnik analisis regresi logistik tidak lagi

memerlukan uji asumsi klasik pada variabel bebasnya (Ghozali, 2013:178). Selain itu, regresi logistik juga mengabaikan uji heterescedary. Dalam menguji faktor yang mempengaruhi pilihan penggunaan model revaluasi digunakan model regresi logistik sebagai berikut :

P_REVi = α + β1SIZEi + β2FAIi + β3LEVi + β4LIQi + β5GROi + ei

P_REV : perusahaan memilih model revaluasi

α : Konstanta.

β1 –β5 : Koefisien regresi. SIZE : Ukuran perusahaan FAI : Proporsi jumlah aset tetap LEV : Tingkat hutang perusahaan

LIQ : Likuiditas dihitung menggunakan rasio lancar. GRO : pertumbuhan perusahaan

e : Residual error.

3.9.3.1 Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai berdasarkan hasil uji Hosmer and Lemeshow’s Goodness of Fit Test Goodness. Penilaian terhadap regresi ini dilakukan dengan melihat output dari Hosmer and Lemeshow dengan hipotesis :

Ho : tidak terdapat perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati

H1 : terdapat perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi diamati

perbedaan antara data empiris dengan model. Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0.05, maka hipotesis nol diterima. Itu artinya model mampu memprediksi nilai observasinya. (Ghozali, 2006).

3.9.3.2 Pengujian Parsial dan Simultan

Pengujian signifikansi pada regresi logistik ada 2 yaitu pengujian secara simultan dan secara parsial. Pengujian secara parsial dapat dilakukan dengan Uji Wald. Sedangkan pengujian secara simultan dilakukan dengan Uji Overall Model Fit/Omnibus Test of Model Coefficients.

3.9.3.2.1 Uji Wald (Parsial)

Sama seperti Uji t pada Model Regresi Linear yaitu menguji signifikansi variabel independen secara individual. Dari Uji Wald ini kita dapat mengetahui apakah variabel independen mempengaruhi variabel dependen dalam Model Regresi Logistik.

1). Adanya selisih nilai likelihood awal dan akhir akan menunjukkan bahwa model yang dihipotesiskan fit dengan data.

3.9.3.3 Koefisien Determinasi

Pengujian koefisien determinasi pada regresi logistik digunakan dengan Nagelkerke’s R Square. Tujuan dari pengujian

BAB IV

HASIL PENELITIAN

4.1 Deskriptif Penelitian

Penelitian ini menggunakan regresi logistik. Analisis ini dimulai dengan pengolahan data di Microsoft Excel yang akan digunakan sebagai input data pada program SPSS versi 22.0. Proses pengolahannya dimulai dengan memasukkan data-data penelitian ke program SPSS sehingga menghasilkan output yang sesuai dengan metode analisis data yang digunakan. Berdasarkan kriteria yang telah ditetapkan, penelitian ini memiliki 31 perusahaan Manufaktur yang memenuhi kriteria dengan tiga tahun periode penelitian yaitu dari tahun 2013 hingga 2015, sehingga jumlah unit yang dianalisis sebanyak 93 unit analisis.

4.2 Analisis Hasil Deskriptif

4.2.1. Analisis Statistik Deskriptif

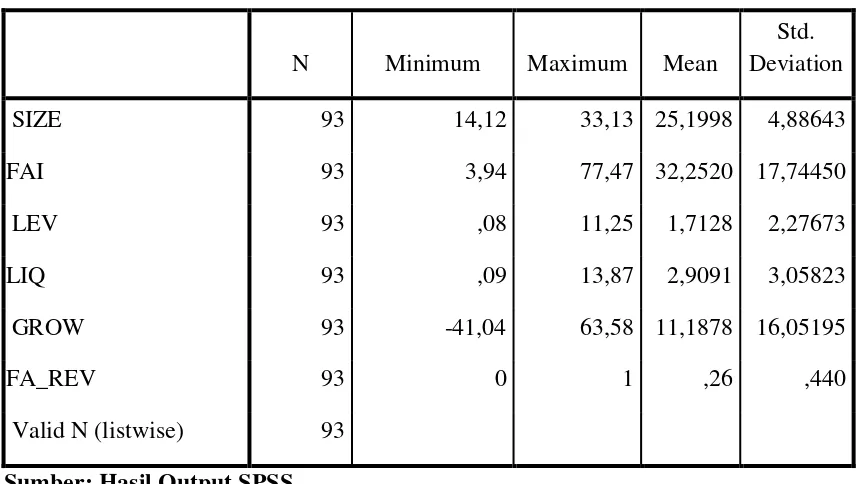

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel-variabel dalam penelitian. Analisis statistik meliputi jumlah, sampel, nilai minimum, nilai maksimum (mean) dan standar deviasi.

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

SIZE 93 14,12 33,13 25,1998 4,88643

FAI 93 3,94 77,47 32,2520 17,74450

LEV 93 ,08 11,25 1,7128 2,27673

LIQ 93 ,09 13,87 2,9091 3,05823

GROW 93 -41,04 63,58 11,1878 16,05195

FA_REV 93 0 1 ,26 ,440

Valid N (listwise) 93 Sumber: Hasil Output SPSS

Berdasarkan tabel 4.1 dapat diperjelas maknanya sebagai berikut:

1. Variabel ukuran perusahaan memiliki nilai minimum 14,12, nilai maksimum 33,13, mean (nilai rata-rata) 25,1998, dan Standart Deviation (simpangan baku ) variabel ini adalah 4,88643.

2. Variabel intensitas aset tetap memiliki nilai minimum 3,94, nilai maksimum 77,47, mean nilai rata-rata) 32,2520, dan Standart Deviation (simpangan baku ) variabel ini adalah 17,74450.

3. Variabel leverage memiliki nilai minimum 0,08, nilai maksimum 11,25, mean (nilai rata-rata) 1,7128, dan Standart Deviation ( simpangan baku )

4. Variabel likuiditas memiliki nilai minimum 0,09, nilai maksimum 13,87, mean (nilai rata-rata) 2,9091, dan Standart Deviation (simpangan baku )

variabel ini adalah 3,05823.

5. Variabel pertumbuhan perusahaan memiliki nilai minimum -41,04, nilai maksimum 63,58, mean (nilai rata-rata) 11,1878, dan Standart Deviation (simpangan baku ) variabel ini adalah 16,05195.

6. Variabel model revaluasi aset tetap memiliki nilai minimum 0, nilai maksimum 1, mean (nilai rata-rata) 0,26, dan Standart Deviation (simpangan baku ) variabel ini adalah 0,440.

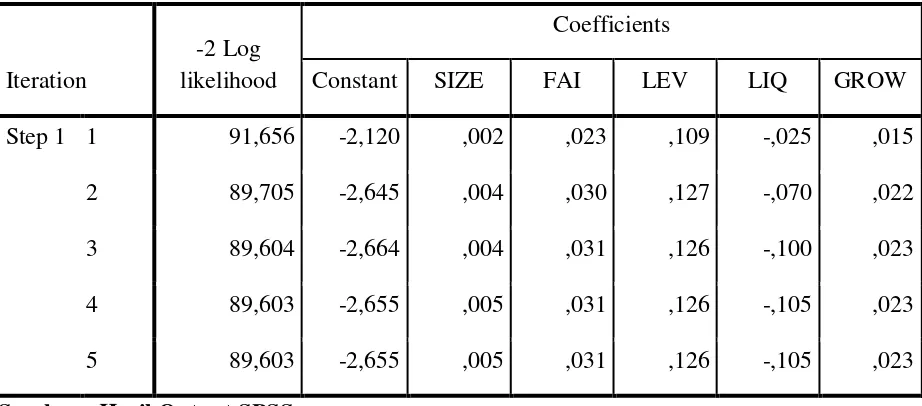

4.2.2 Hasil Uji Keseluruhan Model (Overall model Fit)

Tabel 4.2

Hasil Uji Overall Fit Model -2 Log Likelihood Awal Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 101,995 -1,054

2 101,757 -1,168

3 101,757 -1,172

4 101,757 -1,172

Sumber : Hasil Output SPSS

Tabel 4.3

Hasil Uji Overall Fit Model -2 Likelihood Akhir Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant SIZE FAI LEV LIQ GROW

Step 1 1 91,656 -2,120 ,002 ,023 ,109 -,025 ,015

2 89,705 -2,645 ,004 ,030 ,127 -,070 ,022

3 89,604 -2,664 ,004 ,031 ,126 -,100 ,023

4 89,603 -2,655 ,005 ,031 ,126 -,105 ,023

5 89,603 -2,655 ,005 ,031 ,126 -,105 ,023

Berdasarkan tabel 4.2 dan tabel 4.3, diperoleh informasi bahwa pengujian dilakukan dengan membandingkan nilai antara -2 Log Likehood (-2LL) awal (Block Number = 0) dengan nilai -2 Log Likehood (-2LL) akhir (Block Number=1). Nilai -2LL awal adalah 101,757. Setelah dimasukkan kelima variabel

independen, maka nilai -2LL akhir mengalami penurunan menjadi 89,603. Penurunan -2 Log Likehood ini menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

4.2.3 Hasil Uji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemesshow’s Goodness of Fit Test. Model dikatakan mampu memprediksi nilai observasi karena cocok dengan data observasinya apabila Nilai Hosmer And Lemeshow’s Goodness Of Fit Test > 0,05

Tabel 4.4

Hasil Uji Hosmer And Lemeshow Test And Lemeshow’s Goodness Of Fit Test Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 5,464 8 ,707

Sumber: Hasil Output SPSS

selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dan klasifikasi yang diamati.

4.2.4 Hasil Uji Koefisien Determinasi (Negelkerke R. Square)

Untuk mengetahui seberapa besar variabel ukuran perusahaan, intensitas aset tetap, leverage, likuiditas dan pertumbuhan perusahaan mempengaruhi dipilihnya model revaluasi dalam pengukuran aset tetap pada perusahaan yang terdaftar di bursa efek indonesia maka digunakan nilai dari Nagelkerke R. Square. Tabel 4.4 berikut menyajikan hasil uji koefisien determinasi (Nagelkerke R. Square).

Tabel 4.5

Hasil Uji koefisien Determinasi Model Summary

Step -2 Log

likelihood

Cox & Snell R Square

Nagelkerke R Square

1 88.192a .176 .259

Sumber: Hasil Output SPSS

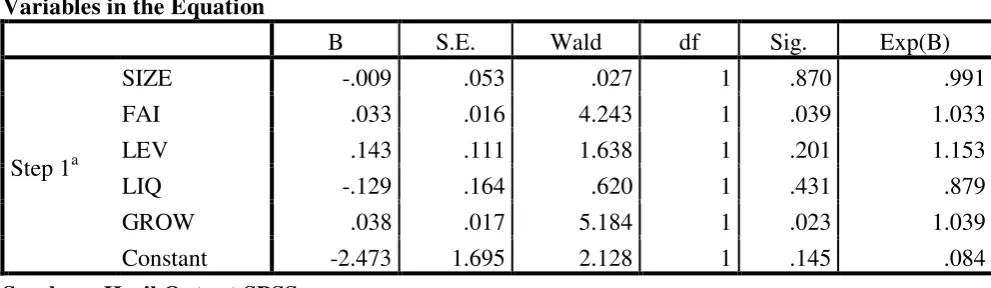

4.2.5 Hasil Uji Regresi Logistik

Hasil uji regresi logistik yang terbentuk disajikan pada tabel berikut:

Tabel 4.6

Hasil Uji Regresi Logistik Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

SIZE -.009 .053 .027 1 .870 .991

FAI .033 .016 4.243 1 .039 1.033

LEV .143 .111 1.638 1 .201 1.153

LIQ -.129 .164 .620 1 .431 .879

GROW .038 .017 5.184 1 .023 1.039

Constant -2.473 1.695 2.128 1 .145 .084

Sumber : Hasil Output SPSS

Pengujian hipotesis menggunakan model logistic regression dengan tingkat signifikansi (α) 5 %(0,05). Apabila tingkat signifikansi < 0,05, maka hipotesis diterima, jika tingkat signifikansi >0,05, maka hipotesis tidak dapat

diterima.

Dari hasil persamaan regresi logistik tersebut, maka diperoleh model

regresi logistik sebagai berikut:

FA_REV = -2,473 – 0,009SIZE + 0,033FAI + 0,143LEV – 0,129LIQ +

Keterangan:

FA_REV : Revaluasi Aset Tetap

SIZE : Ukuran perusahaan

FAI : Intensitas Aset Tetap

LEV : Leverage

LIQ :Likuiditas

GROW : Pertumbuhan Perusahaan

e : Standar Error (disturbance error)

Berdasarkan tabel hasil pengujian regresi logistik (logistik regression) di

atas, dapat dideskripsikan sebagai berikut:

1. Hipotesis 1

H1 : Ukuran Perusahaan Berpengaruh Positif terhadap Kemungkinan Pilihan Model Revaluasi dalam Pengukuran Aset Tetap

terdaftar di BEI 2013-.2015 atau dengan kata lain hipotesis 1 ditolak.

2. Hipotesis 2

H2 : Intensitas Aset Tetap Berpengaruh Positif terhadap Kemungkinan Pilihan Model Revaluasi dalam Pengukuran Aset Tetap

Berdasarkan tabel 4.6, terlihat bahwa nilai signifikansi intensitas aset tetap (X2) adalah 0,039. Hal ini menunjukkan bahwa nilai tersebut berada dibawah nilai alpha 0,05. Dengan demikian dapat disimpulkan bahwa intensitas aset tetap berpengaruh positif terhadap pemilihan model revaluasi dalam pengukuran aset tetap pada perusahaan manufaktur yang terdaftar di BEI 2013-.2015 atau dengan kata lain hipotesis 2 diterima.

3. Hipotesis 3

H3 : Leverage Berpengaruh Positif terhadap Kemungkinan Pilihan Model Revaluasi dalam Pengukuran Aset Tetap

perusahaan manufaktur yang terdaftar di BEI 2013-.2015 atau dengan kata lain hipotesis 3 ditolak.

4. Hipotesis 4

H4 : Likuiditas Berpengaruh Negatif terhadap Kemungkinan Pilihan Model Revaluasi dalam PengukuranAset Tetap.

Berdasarkan tabel 4.6, dapat diketahui bahwa nilai signifikansi intensitas aset tetap (X4) adalah 0,431. Hal ini menunjukkan bahwa nilai tersebut berada di atas nilai alpha 0,05. Dengan demikian dapat disimpulkan bahwa tidak terdapat pengaruh likuiditas terhadap pemilihan model revaluasi dalam pengukuran aset tetap pada perusahaan manufaktur yang terdaftar di BEI 2013-.2015 atau dengan kata lain hipotesis 5 ditolak.

5. Hipotesis 5

H5 : Pertumbuhan perusahaan Berpengaruh Positif terhadap Kemungkinan Pilihan Model Revaluasi Untuk Pengukuran Aset Tetap.

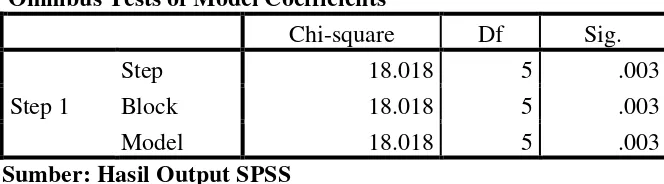

4.2.6 Hasil Uji Regresi Logistik Secara Simultan

Pengujian regresi logistik secara simultan pada penelitian ini dapat dilihat berdasarkan tabel Omnibus Tests of Model Coefficients. Tujuannya adalah untuk melihat pengaruh variabel bebas (ukuran perusahaan, intensitas aset tetap, leverage, likuiditas dan pertumbuhan perusahaan) secara bersama terhadap variabel terikat (model revaluasi). Hasil pengujiannya adalah sebagai berikut:

Tabel 4.7

Pengujian Regresi Logistik Secara Simultan

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 18.018 5 .003

Block 18.018 5 .003

Model 18.018 5 .003

Sumber: Hasil Output SPSS

H6 : Ukuran Perusahaan, Intensitas Aset Tetap, Leverage,

Likuiditas, Pertumbuhan Perusahaan berpengaruh terhadap Kemungkinan Pilihan Model Revaluasi dalam Pengukuran Aset Tetap

revaluasi dalam pengukuran aset tetap pada perusahaan manufaktur yang terdaftar di BEI 2013-.2015 atau dengan kata lain hipotesis 6 diterima.

4.3 Pembahasan Hasil Penelitian

Penelitian ini merupakan studi mengenai faktor-faktor yang

mempengaruhi dipilihnya model revaluasi dalam pengukuran aset tetap.

Penelitian terhadap 31 perusahaan dengan jumlah unit analisis sebanyak 93

(sesuai dengan 3 periode penelitian) yang dipilih berdasarkan metode purposive

sampling selama tahun 2013-2015. Berikut ini pembahasan atas hasil pengujian

yang telah dilakukan.

4.3.1 Pengaruh Ukuran Perusahaan Terhadap Pemilihan Model

Revaluasi Aset Tetap

Hasil pengujian regresi logistik menunjukkan bahwa variabel

ukuran perusahaan tidak berpengaruh terhadap pemilihan model revaluasi

aset tetap. Hal ini dapat dilihat dari hasil uji hipotesis (tabel 4.6) yang

mana nilai ukuran perusahaan memiliki nilai koefisien 0,005 dengan

tingkat signifikansi pada 0,870 yang lebih besar dibandingkan taraf

signifikansi 5% (0,05). Dengan demikian, hasil pengujian menolak

hipotesis pertama (H1) yang menyatakan ukuran perusahaan berpengaruh

terhadap pemilihan model revaluasi dalam pengukuran aset tetap. Artinya

besar kecilnya perusahaan tidak menentukan dipilihnya model revaluasi

Hasil penelitian ini sejalan dan mendukung hasil penelitian

Nurjanah (2013) dan Resti (2015) tetapi tidak mendukung penelitian Lin

dan Peasnell (1992), Tay (2009) dan Seng dan Su (2010).

4.3.2 Pengaruh Intensitas Aset Tetap Terhadap Pemilihan Model

Revaluasi Aset Tetap

Hasil pengujian regresi logistik menunjukkan bahwa variabel

intensitas aset tetap berpengaruh terhadap pemilihan model revaluasi aset

tetap. Hal ini dapat dilihat dari hasil uji hipotesis (tabel 4.6) yang mana

nilai intensitas aset tetap memiliki nilai koefisien 0,033 dengan tingkat

signifikansi pada 0,039 yang lebih kecil dibandingkan taraf signifikansi

5% (0,05). Dengan demikian, penelitian ini menerima hipotesis kedua

(H2) yang menyatakan intensitas aset tetap berpengaruh terhadap

pemilihan model revaluasi aset tetap. Artinya perusahaan dengan

intensitas aset tetap yang lebih besar memakai dipilihnya model revaluasi

dalam pengukuran aset tetap.

Hasil penelitian ini mendukung hasil penelitian Lin dan Peasnell

(2000), Tay (2009) dan Manihuruk (2015). Penelitian ini membuktikan

adanya pengaruh antara intensitas aset tetap dengan dipilihnya model

revaluasi dalam pengukuran aset tetap.

4.3.3 Pengaruh Leverage Terhadap Pemilihan Model Revaluai Aset

Tetap

Hasil pengujian regresi logistik menunjukkan bahwa variabel

yang dibuktikan oleh hasil uji hipotesis (tabel 4.6) di mana nilai leverage

memiliki nilai koefisien 0,143 dengan tingkat signifikansi pada 0,201 yang

lebih besar dibandingkan taraf signifikansi 5% (0,05). Dengan demikian,

penelitian ini menolak hipotesis ketiga (H3) yang menyatakan leverage

berpengaruh terhadap pemilihan model revaluasi aset tetap.

Hasil penelitian ini mendukung hasil penelitian Nurjanah (2013)

dan Resti (2015) tetapi tidak mendukung penelitian Missionier-Piera

(2007) dan Seng dan Su (2010)

4.3.4 Pengaruh Likuiditas Terhadap Pemilihan Model Revaluasi Aset

Tetap

Hasil pengujian regresi logistik menunjukkan bahwa variabel

likuiditas tidak berpengaruh terhadap pemilihan model revaluasi aset tetap.

Hal ini dapat dilihat dari hasil uji hipotesis (tabel 4.6) yang mana nilai

likuiditas memiliki nilai koefisien negatif sebesar 0,129 dengan tingkat

signifikansi pada 0,431 yang lebih besar dibandingkan taraf signifikansi

5% (0,05). Dengan demikian, penelitian ini menolak hipotesis keempat

(H4) yang menyatakan likuiditas berpengaruh terhadap pemilihan model

revaluasi aset tetap. Hasil penelitian ini tidak sejalan dengan penelitian

Tay (2009) dan Manihuruk (2015) yang menemukan adanya pengaruh

likuiditas terhadap pemilihan model revaluasi dalam pengukuran aset

4.3.5 Pengaruh Pertumbuhan Perusahaan Terhadap Pemilihan Model

Revaluasi Aset Tetap

Hasil pengujian regresi logistik menunjukkan bahwa variabel

pertumbuhan perusahaan tidak berpengaruh terhadap pemilihan model

revaluasi aset tetap. Hal ini dapat dilihat dari hasil uji hipotesis (tabel 4.6)

yang mana nilai likuiditas memiliki nilai koefisien sebesar 0,038 dengan

tingkat signifikansi pada 0,023 yang lebih kecil dibandingkan taraf

signifikansi 5% (0,05). Dengan demikian, penelitian ini menerima

hipotesis lima (H5) yang menyatakan bahwa pertumbuhan perusahaan

berpengaruh terhadap pemilihan model revaluasi aset tetap. Hasil

penelitian ini mendukung penelitian Nurjanah (2013). Penelitian ini

menunjukkan bahwa pertumbuhan aset perusahaan menentukan dipilihnya

model revaluasi dalam pengukuran aset tetap.

4.3.6 Pengaruh ukuran perusahaan, intensitas aset tetap, leverage,

likuiditas dan pertumbuhan perusahaan terhadap pemilihan

model revaluasi aset tetap

Hasil pengujian regresi logistik menunjukkan bahwa variabel

ukuran perusahaan, intensitas aset tetap, leverage, likuiditas dan

pertumbuhan perusahaan berpengaruh secara simultan terhadap pemilihan

model revaluasi aset tetap. Hal ini dapat dilihat dari hasil uji hipotesis

(tabel 4.6) yang mana nilai likuiditas memiliki nilai ukuran perusahaan,

intensitas aset tetap, leverage, likuiditas dan pertumbuhan perusahaan

(0,05). Dengan demikian, penelitian ini menerima hipotesis enam (H6)

yang menyatakan ukuran perusahaan, intensitas aset tetap, leverage,

likuiditas dan pertumbuhan perusahaan berpengaruh secara bersama-sama

terhadap pemilihan model revaluasi dalam pengukuran aset tetap pada

perusahaan manufaktur yang terdaftar di BEI tahun 2013-2015

dipengaruhi oleh ukuran perusahaan, intensitas aset tetap, leverage,

likuiditas dan pertumbuhan perusahaan. Meskipun demikian dari nilai

terlihat bahwa pengaruhnya hanya sebesar 25,9 %. Ini berarti: bahwa

masih banyak faktor lain (yaitu sebesar 74,1 %) yang tidak diteliti dalam

penelitian ini yang dapat mempengaruhi dipilihnya model revaluasi dalam

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini merupakan studi mengenai faktor-faktor yang

mempengaruhi dipilihnya model revaluasi dalam pengukuran aset tetap. Analisis

yang dilakukan dengan menggunakan analisis regresi logistik dengan program

statistical package for social science (SPSS) versi 22.0. data sampel perusahaan

sebanyak 93 unit analisis perusahaaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode 2013-2015 .

Berdasarkan hasil pengujian dan pembahasan yang dijelaskan pada bagian

sebelumnya, maka dapat disimpulkan bahwa:

1. Intensitas aset tetap dan pertumbuhan perusahaan merupakan faktor-faktor

yang berpengaruh terhadap pemilihan model revaluasi dalam pengukuran

aset tetap pada perusahaan manufaktur yang terdaftar di BEI periode

2013-2015.

2. Ukuran perusahaan, leverage, dan likuiditas merupakan faktor-faktor yang

tidak berpengaruh terhadap pemilihan model revaluasi dalam pengukuran

aset tetap pada perusahaan manufaktur yang terdaftar di BEI periode

2013-2015.

3. Ukuran perusahaan, intensitas aset tetap, leverage, likuiditas dan

pemilihan model revaluasi dalam pengukuran aset tetap pada perusahaan

manufaktur yang terdaftar di BEI periode 2013-2015.

5.2Keterbatasan

Adapun yang menjadi keterbatasan dalam penelitian ini, antara lain:

1. Sampel yang digunakan dalam penelitian ini hanya mencakup

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

saja.

2. Periode pengamatan terbatas hanya tiga tahun yaitu 2013 sampai 2015,

sehingga periode waktu yang terbatas tentunya mempengaruhi hasil

penelitian ini.

3. Penelitian ini hanya menguji 5 variabel independen saja yaitu ukuran

perusahaan, intensitas aset tetap, leverage, likuiditas dan pertumbuhan

perusahaan. Variabel lain yang mungkin mempengaruhi pemilihan

model revaluasi tidak diuji dalam penelitian ini.

5.3Saran

Berdasarkan hasil dan keterbatasan penelitian ini terdapat beberapa saran

untuk penelitian selanjutnya, yaitu:

1. Penelitian selanjutnya diharapkan memperluas sampel penelitian

dengan mempertimbangkan penggunaan seluruh perusahaan yang

2. Penelitian selanjutnya diharapkan untuk menambah tahun pengamatan

yaitu lima tahun terakhir untuk melihat kemungkinan pemilihan model

revaluasi dalam pengukuran aset tetap.

3. Penelitian selanjutnya diharapkan meneliti variabel lain misalnya

Investment Opportunity Set (IOS), Ownership control, Merger dan