BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Teori Agency

Agency Theory, merupakan konsep yang menjelaskan hubungan kontraktual antara principals dan agents. Pihak principal adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principal dalam kapasitasnya sebagai pengambil keputusan (Chen and Wang, 2011:362).

Dalam hubungan keagenan manajer sebagai pihak yang memiliki akses langsung terhadap informasi perusahaan, memiliki asimetris informasi terhadap pihak eksternal perusahaan, seperti kreditor dan investor. Dimana ada informasi yang tidak diungkapkan oleh pihak manajemen kepada pihak eksternal perusahaan, termasuk investor.

Agency costs ini mencakup biaya untuk pengawasan oleh pemegang saham; biaya yang dikeluarkan oleh manajemen untuk menghasilkan laporan yang transparan, termasuk biaya audit yang independen dan pengendalian internal; serta biaya yang disebabkan karena menurunnya nilai kepemilikan pemegang saham sebagai bentuk ‘bonding expenditures’ yang diberikan kepada manajemen dalam bentuk opsi dan berbagai manfaat untuk tujuan menyelaraskan kepentingan manajemen dengan pemegang saham.

2.1.2 Pengertian Corporate Social Responsibility (CSR)

Mengacu pada pedoman pasal 1 Undang-Undang No. 32 tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup (PPLH), yang mencakup kondisi fisik alam, manusia dan perilakunya, Menteri Lingkungan Hidup Indonesia mendefinisikan operasional “CSR adalah tindakan yang melampaui kepatuhan kepada segala hukum dan peraturan yang berkaitan dengan bidang usaha perusahaan, untuk:

1. Berkomitmen pada perilaku bisnis yang etis untuk meningkatkan kualitas hidup dari para pemangku kepentingan.

2. Berkontribusi pada keberlanjutan aspek ekonomi, lingkungan, dan sosial sebagai bagian dari proses pembangunan berkelanjutan”

transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara menyeluruh.”

Dari pengertian di atas dapat disimpulkan bahwa CSR adalah sebuah komitmen untuk berkontribusi terhadap stakeholder maupun lingkungan untuk meningkatkan kualitas kehidupan manusia.

2.2.1.1 Corporate Social Responsibility Disclosure (CSRD)

Dalam keputusan Menteri. Dimensi CSRD termasuk lingkungan hidup, penggunaan energi, sumber daya manusia, produk dan partisipasi komunitas/masyarakat”.

Murtanto (2006) menyatakan pengungkapan kinerja perusahaan seringkali dilakukan secara sukarela (voluntary disclosure) oleh perusahaan. Adapun alasan-alasan perusahaan mengungkapkan kinerja sosial secara sukarela antara lain:

b. Product Differentiation: Manajer perusahaan memiliki insentif untuk membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial kepada masyarakat. Akuntansi kontemporer tidak memisahkan pencatatan biaya dan manfaat aktivitas sosial perusahaan dalam laporan keuangan, sehingga perusahaan yang tidak peduli sosial akan terlihat lebih sukses dari pada perusahaan yang peduli. Hal ini mendorong perusahaan yang peduli sosial untuk mengungkapkan informasi tersebut sehingga masyarakat dapat membedakan mereka dari perusahaan lain.

c. Enlightened Self Interest: perusahaan melakukan pengungkapan untuk menjaga keselarasan sosialnya dengan para stakeholder karena mereka dapat mempengaruhi pendapatan penjualan dan harga saham perusahaan.

2.2.2. Manfaat CSR

Walaupun ada pihak yang mengatakan CSR hanya menghambur-hamburkan uang perusahaan, namun perusahaan yang sadar akan pentingnya CSR tentu mengerti akan manfaat dari CSR. Berikut uraian manfaat dari CSR (Untung, 2008:6) :

a. Mempertahankan dan mendongkrak citra atau reputasi merek perusahaan

c. Mereduksi risiko bisnis perusahaan

d. Melebarkan akses sumber daya bagi operasional usaha e. Membuka peluang pasar yang lebih luas

f. Mereduksi biaya politik

g. Memperbaiki hubungan dengan stakeholder h. Memperbaiki hubungan dengan regulator

i. Meningkatkan semangat dan produktivitas perusahaan j. Peluang untuk mendapatkan penghargaan

2.2.3. Faktor yang Mempengaruhi Implementasi CSR

Menurut Chen dan Wang (2011) terdapat perbedaan pandangan perusahaan dalam masyarakat dan ketidak setujuan bahwa maksimalisasi kekayaan merupakan tujuan utama perusahaan. Sebagai Masyarakat yang baik perusahaan harus bertujuan pemberdayaan masyarakat, bukan memperdayai masyarakat. Pemberdayaan masyarakat memunculkan kreatifitas masyarakat untuk mandiri. CSR bukanlah sekedar kedermawaan, karena dapat memanjakan masyarakat. Min, Fairhurst dan Wesley (2009:141) menyatakan ada lima hal penting yang dapat mempengaruhi implementasi CSR:

a. Human Capital/ Pemberdayaan Manusia b. Enviroments/ Lingkungan

e. Economic Strength/ kemandirian ekonomi

2.1.3 Pengertian Good Corporate Governance (GCG)

IICG (The Indonesian Institute of Corporate Governance) mendefinisikan Corporate Governance sebagai berikut: “Corporate Governance merupakan proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain”.

Organization for Economic Cooperation and Development (OECD) Corporate Governance adalah “sekumpulan hubungan antara pihak manajemen perusahaan, board dan pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan”.

2.1.3.1 Prinsip-prinsip GCG

Secara umum terdapat lima prinsip dasar dari OECD yaitu

1. Transparency (keterbukaan informasi), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. 4. Independency (kemandirian), yaitu suatu keadaan dimana

perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

2.1.4 Pengertian Profitabilitas

Menurut Subramanyam (2010:16), “profitabilitas merupakan suatu ukuran atas tingkat pengembalian perusahaan”. Profitabilitas merupakan hasil akhir dari berbagai kebijakan keputusan, dimana rasio ini digunakan sebagai alat pengukur atas kemampuan perusahaan untuk memperoleh keuntungan. Dengan demikian, pengukuran profitabilitas suatu perusahaan menunjukkan keefektifan manajemen secara menyeluruh. Selain itu, keuntungan (profitabilitas) merupakan suatu kas bebas yang dapat digunakan perusahaan untuk melakukan program CSR (Crisostomo, Freire, and Vasconcellos, 2011:229). Penelitian Ekatah, Samy, Bampton, and Halabi (2011) menemukan pengaruh positif ROA terhadap CSR pada Royal Dutch Shell Plc. Sedangkan Apriwenni (2009) tidak menemukan hubungan Net Profit Margin (NPM) dengan CSR, hal serupa terjadi pada penelitian Santoso (2011) yang tidak menemukan hubungan ROE dan CSR.

2.1.5 Hubungan Ukuran Perusahaan dan Corporate Social Responsibility Perusahaan yang berukuran lebih besar cenderung memiliki public demand akan informasi yang lebih tinggi dibanding perusahaan yang berukuran lebih kecil. Alasan lain adalah perusahaan besar yang memiliki biaya keagenan lebih besar tentu akan mengungkapkan informasi yang lebih luas, hal ini dilakukan untuk mengurangi biaya keagenan yang dikeluarkan.

perusahaan tersebut dan beradaptasi (Udayasankar, 2008:168). Pada penelitian Udayasankar (2008) menemukan ukuran perusahaan berpengaruh negatif terhadap CSR

2.2 Penelitian Terdahulu

Adapun hasil-hasil dari penelitian sebelumnya yang relevan dan mendukung penelitian yang akan diteliti adalah sebagai berikut:

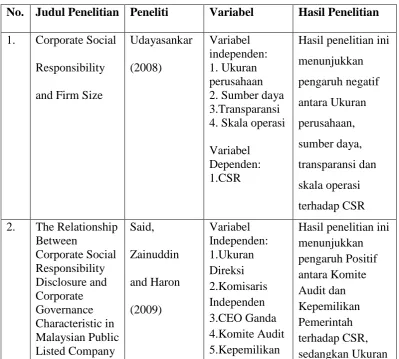

Tabel 2.1 Penelitian Terdahulu

No. Judul Penelitian Peneliti Variabel Hasil Penelitian

1. Corporate Social Responsibility 4. Skala operasi Variabel

Dependen: 1.CSR

Hasil penelitian ini menunjukkan pengaruh negatif antara Ukuran perusahaan, sumber daya, transparansi dan skala operasi terhadap CSR 2. The Relationship

Between

Corporate Social Responsibility Disclosure and Corporate Governance Characteristic in Malaysian Public Listed Company

Said, 3.CEO Ganda 4.Komite Audit 5.Kepemilikan

Konsentrat

direksi, Komisaris Independen,CEO ganda,

Kepemilikan Konsentrat, Kepemilikan Manajerial dan Kepemilikan asing berepengaruh negatif 3. Faktor-Faktor

yang

Mempengaruhi Pengungkapan Corporate Social Responsibility Pada Laporan Tahunan Perusahaan Untuk Industri Manufaktur 4.Net Profit Margin(NPM) Variabel Dependen: 1.CSR

Hasil penelitian ini menunjukkan pengaruh positif antara ukuran perusahaan dan tingkat leverage terhadap CSR, sebaliknya pada Kepemilikan Manajerial dan Profitabilitas tidak berpengaruh

4. Understanding The Influence of Corporate Social Responsibility on Corporate Identity, Image and Firm Perfomance

Arendt and Brettel (2010)

Variabel

Hasil penelitian ini menunjukkan hasil yang positif antara CSR terhadap ukuran perusahaan dan industri, sebaliknya CSR terhadap anggaran pemasaran tidak memiliki pengaruh 5. The Effect Of

Corporate Governance Elements on

Khan (2010) Variabel Independen: 1.Kepemilikan asing

CSR reporting: Empirical Evidence from Private

dengan CSR, sebaliknya

Kepemilikan asing dan proporsi direktur non-eksekutif berpengaruh positif terhadap CSR

6. Corporate Social Responsibility, Firm Value, and Financial

Perfomance in Brazil

Crisostomo, Freire, and Vasconcellos relation (ER) 3.External social action (ESA)

Hasil penelitian ini menunjukkan pengaruh negatif antara CV, ER, ESA terhadap CSR, sedangkan ROA dan ROE tidak memiliki pengaruh terhadap CSR

7. The Causal Effect of Corporate Governance on Corporate Social Responsibility 1.Firm value 2.Komisaris

Hasil penelitian ini menunjukkan pengaruh positif antara komisaris independen, kepemilikan manajerial, kepemilikan institusional terhadap CSR, sedangkan ROA dan Firm value tidak berpengaruh terhadap CSR Pengaruh

Good Corporate Governance, Ukuran

Perusahaan, dan Rasio

Profitabilitas Terhadap Luas Pengungkapan Corporate Social Responsibility Di Indonesia

1.Dewan Komisaris 2.Komite Audit 3.Kepemilikan Institusional 4.Ukuran Perusahaan 5.Return on Asset(ROA) 6.Return on Equity(ROE) Variabel Dependen: 1.CSR

pengaruh positif antara ukuran perusahaan dan ROA terhadap CSR, sedangakan dewan komisaris, komite audit, kepemilikan institusional dan ROE tidak berpengaruh terhadap CSR

9 Corporate Social Responsibility and Corporate Financial Perfomance in China: An Empirical Research From Chinese Firms

Chen and 2.Return on Sale (ROS) 3.Growth Rate of Sales (GRS) Variabel Dependen: 1.CSR

Hasil penelitian ini menunjukkan tidak ada pengaruh antara ROA, ROS dan GRS terhadap CSR

10 The Relationship Between

Corporate Social Responsibility and Profitability: The Case of Royal Dutch Shell Plc

Ekatah, Samy,

Bampton, and Halabi (2011)

Variabel Independen: 1.Profitabilitas 2.Earning Per Share (EPS) Variabel Dependen: 1.CSR

Hasil penelitian ini menunjukkan pengaruh positif antara

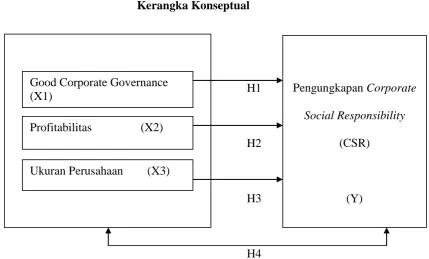

2.3 Kerangka Konseptual

Kerangka pemikiran teoritis dalam penelitian ini adalah sebagai berikut: Gambar 2.2

Kerangka Konseptual

H1

H1

H2

H2 H3

H3

H4

Kerangka konseptual yang dipaparkan pada gambar 2.2 di atas, penelitian ini terdiri dari 3 jenis variabel independen (GCG, profitabilitas, dan ukuran perusahaan). Gambaran bahwa perusahaan yang menerapkan GCG akan lebih mengungkapkan CSR daripada perusahaan yang tidak, perusahaan yang memiliki profit yang besar juga memungkinkan perusahaan untuk mengungkapkan CSR dikarenakan perusahaan yang rugi tidak memungkinkan untuk melakukan kegiatan CSR, dan sebagai tambahan penelitian ini juga meneliti hubungan ukuran perusahaan untuk mengungkapkan kegiatan CSR.

Pengungkapan Corporate Social Responsibility

(CSR)

(Y) Good Corporate Governance

(X1)

Profitabilitas (X2)

2.4 Pengembangan Hipotesis

Dalam Erlina dan Sri Mulyani (2007:41), hipotesis merupakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono, 2007:51).

Penelitian ini bertujuan untuk menganalisis pengaruh GCG, profitabilitas dan ukuran perusahaan terhadap pengungkapan CSR pada perusahaan dagang yang terdaftar di BEI.

Berdasarkan uraian tersebut, maka dibuat hipotesis penelitian sebagai berikut:

H1 : Good Corporate Governance berpengaruh terhadap pengungkapan CSR H2 : Profitabilitas berpengaruh terhadap pengungkapan CSR

H3 : Ukuran Perusahaan berpengaruh terhadap pengungkapan CSR H4 : GCG, Profitabilitas, dan Ukuran Perusahaan secara bersama-sama