BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan masyarakat, tempat untuk meminjam, menukar, memindahkan dan menerima uang serta menerima segala macam bentuk pembayaran masyarakat. Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang

Perbankan, yang dimaksud dengan bank adalah “Badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak”.

2.2 Likuiditas

2.2.1 Pengertian Likuiditas

Menurut Joseph E. Burns dalam Siamat (2005 : 336)

“likuiditas berkaitan dengan kemampuan suatu bank untuk

menghimpun sejumlah dana tertentu dengan biaya tertentu dan dalam jangka waktu tertentu”. Menurut Sastradipoera (2004 : 247),

Likuiditas merupakan “kemampuan sebuah bank untuk menyediakan

alat-alat lancar guna membayar kembali titipan yang jatuh tempo dan

memberikan pinjaman kepada nasabah yang membutuhkannya”.

Dapat disimpulkan bahwa likuiditas merupakan kemampuan bank dalam melunasi kewajiban jangka pendeknya pada saat jatuh tempo. Ketidakmampuan perusahaan dalam membayar kewajibannya terutama hutang jangka pendek (yang sudah jatuh tempo) akan mengakibatkan krisis kepercayaan dari berbagai pihak yang terlibat dalam kegiatan bisnis dan bank akan mengalami risiko likuidasi.

Menurut Kasmir (2008:129) ketidakmampuan perusahaan membayar kewajiban jangka pendek disebabkan oleh beberapa faktor, yaitu:

1. Bank memang sedang tidak memiliki dana sama sekali. 2. Bank memiliki dana, namun saat jatuh tempo perusahaan

Kedua situasi tersebut merupakan akibat dari kelalaian manajemen perusahaan dalam menjalankan kegiatan operasi. Fungsi utama likuiditas adalah jaminan bahwa uang yang disimpan atau dipinjamkan kepada bank dapat dibayar kembali oleh bank tersebut pada saat jatuh tempo. Bank akan dianggap likuid apabila:

1. Memiliki sejumlah likuiditas / memegang alat-alat likuid, cash assets (uang kas, rekening pada bank sentral dan bank lainnya) sama dengan jumlah kebutuhan likuiditas yang diperkirakan.

2. Memiliki likuiditas kurang dari kebutuhan, tetapi bank memiliki surat-surat berharga yang segera dapat dialihkan menjadi kas, tanpa mengalami kerugian baik sebelum / sesudah jatuh tempo.

3. Memiliki kemampuan untuk memperoleh likuiditas dengan cara menciptakan uang, misalnya penggunaan fasilitas diskonto, call money, penjualan surat berharga dengan repurchase agreement (repo).

dapat memelihara posisi likuiditas dan memenuhi segala kebutuhan dalam kegiatan operasional bank sehari-hari.

2.2.2 Rasio Likuiditas

Menurut Kasmir (2008:130) “likuiditas bank dapat diukur

dengan rasio likuiditas dikenal juga sebagai rasio modal kerja yang

digunakan untuk mengukur seberapa likuidnya suatu bank”.

a. Rasio Cepat/ Quick Ratio (QR)

Quick ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan dan deposito) dengan harta yang paling likuid yang dimiliki oleh bank. Quick ratio dapat dirumuskan:

Quick Ratio =

Dalam mengukur likuiditas yang terpenting bukan besar kecilnya perbedaan antara aktiva lancar dengan hutang lancar melainkan harus dilihat pada hubungannya atau perbandingannya yang mencerminkan kemampuan mengembalikan hutang. Quick ratio yang tinggi baik bagi sudut pandang kreditor, tetapi dari sudut pandang pemegang saham hal ini kurang menguntungkan karena aktiva lancar tidak didayagunakan dengan efektif. Sebaliknya quick ratio

Liquid Assets

Total Deposits

yang rendah menunjukkan bahwa manajemen telah mengoperasikan aktiva lancar secara efektif.

b. Rasio Kas/ Cash Ratio (CR)

Cash ratio merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam melunasi kewajiban yang harus segera dibayar dengan harta likuid yang dimiliki bank tersebut. Cash ratio dapat dirumuskan:

Cash Ratio =

Para kreditor lebih menyenangi rasio likuiditas yang tinggi, semakin tinggi rasio likuiditas semakin besar pula kemampuan bank melunasi kewajiban-kewajiban jangka pendek dalam keadaan likuidasi. Kemampuan membayar tersebut akan memberikan jaminan bagi pihak deposan/ kreditor untuk memberikan pinjaman selanjutnya.

2.3 Solvabilitas

2.3.1 Pengertian Solvabilitas

Solvabilitas merupakan kemampuan membayar hutang jangka panjang baik hutang pokok dan bunganya. Menurut Kasmir

(2008:151) “solvabilitas digunakan untuk mengukur kemampuan

perusahaan dalam membayar seluruh kewajibannya, baik jangka Liquid Assets

pendek maupun jangka panjang apabila perusahaan tersebut

dilikuidasi”. Kemampuan untuk membayar hutang jangka panjang

bergantung pada kemampuan perusahaan dalam menghasilkan laba karena cicilan hutang pokok maupun bunga pada umumnya dibayar dalam bentuk kas, dan besarnya kas sangat ditentukan dengan besarnya laba berupa kas yang diperoleh perusahaan.

Suatu perusahaan dikatakan solvabel bila perusahaan tersebut memiliki modal atau aktiva yang cukup untuk melunasi hutangnya. Sebaliknya perusahaan yang tidak solvabel (insolvabel) berarti perusahaan tersebut tidak memiliki modal atau aktiva yang cukup untuk melunasi hutangnya, sehingga perusahaan tersebut akan mengalami kesulitan keuangan baik untuk melunasi hutangnya tersebut ataupun untuk mencari modal tambahan. Keadaan ini akan menghambat kegiatan operasi perusahaan dan berdampak pada kinerja keuangan perusahaan.

Tingkat penggunaan hutang sebagai sumber pembiayaan memiliki beberapa implikasi:

1. Jika bank memperoleh penghasilan melebihi dana yang dipinjamnya dibandingkan dengan bunga yang harus dibayar, maka pengembalian kepada pemilik akan lebih besar.

2. Adanya peningkatan dana pinjaman, pemilik dapat tetap mempertahankan kendali atas perusahaan.

pemilik kecil, maka risiko bisnis akan lebih banyak ditanggung oleh kreditor.

Umumnya bank yang memiliki rasio solvabilitas tinggi juga akan memiliki risiko kerugian yang tinggi pula, namun diimbangi dengan kemungkinan adanya peluang untuk memperoleh laba yang lebih besar. Sebaliknya, bank yang memiliki rasio solvabilitas rendah tidak berisiko tinggi, dan akan mempunyai risiko kerugian dan memperoleh laba yang kecil. Bank diharapkan mampu menetapkan keseimbangan antara tingkat pengembalian dengan tingkat risiko, agar para investor tidak enggan melakukan investasi. Solvabilitas selalu berkaitan dengan struktur modal.

Menurut Bringham dan Houston (2006:5) “kebijakan struktur modal melibatkan perimbangan (trade-off) antara risiko dan tingkat pengembalian.

2.3.2 Sumber-sumber Penawaran Modal Bank

Sumber-sumber penawaran dana bank dapat dibagi menjadi dua yaitu:

a. Sumber Internal (internal Source)

Modal internal adalah modal atau dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan, seperti:

1. Laba ditahan

kebijakan deviden dan laba yang diperoleh selama periode tertentu.

2. Depresiasi

Depresiasi adalah pengurangan nilai ekonomis aktiva tetap yang disebabkan oleh penggunaan aktiva tersebut oleh perusahaan selama masa manfaat. Depresiasi bisa menjadi salah satu sumber dana bagi perusahaan yang akan digunakan untuk penggantian pada saat aktiva tersebut tidak mempunyai manfaat teknis lagi.

3. Setoran modal dari pemegang saham

Bank akan mendapatkan setoran modal dari pemegang saham bila bank menerbitkan saham dan menawarkannya kepada pemegang saham lama atau kepada pemegang saham yang baru.

4. Cadangan-cadangan bank

Merupakan cadangan-cadangan laba pada tahun buku sebelumnya yang tidak dibagi kepada para pemegang saham, cadangan ini sengaja disediakan untuk mengantisipasi kemungkinan terburuk dari laba tahun mendatang.

1. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai kegiatannya dari sumber dana ini. Adapun sumber dana dari masyarakat luas dapat dilakukan dalam bentuk:

a) Simpanan giro b) Simpanan tabungan c) Simpanan deposito

2. Dana yang bersumber dari lembaga lainnya

Sumber dana ini merupakan tambahan jika bank mengalami kesulitan dalam pencarian dana dari kedua sumber diatas, perolehan dana ini dapat diperoleh dari: a) Kredit likuidasi dari Bank Indonesia

Merupakan kredit yang diberikan oleh Bank Indonesia kepada bank-bank yang mengalami kesulitan likuidasinya.

b) Pinjaman antarbank (call money)

Pinjaman ini diberikan kepada bank-bank yang mengalami kalah kliring pada lembaga kliring.

c) Pinjaman dari bank-bank luar negeri

d) Surat Berharga Pasar Uang (SBPU)

Pihak bank akan menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang berminat. 2.3.3 Rasio Solvabilitas

Solvabilitas bank dapat diukur dengan rasio solvabilitas. Rasio ini menunjukkan sejauh mana bank dibiayai oleh hutang (dana pihak luar). Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan perusahaan sehingga memperbesar

risiko yang ditanggung bank. Menurut Kasmir (2008:156) “rasio

solvabilitas dapat menggunakan dua ukuran, yaitu rasio hutang terhadap total aktiva (debt ratio/DR) dan rasio hutang terhadap total ekuitas (debt to equity ratio/DER)”.

a. Rasio hutang terhadap total aktiva/ debt ratio (DR)

Debt ratio merupakan rasio hutang yang melihat keseluruhan total hutang baik jangka panjang maupun jangka pendek yang disediakan kreditor dibandingkan dengan total aktiva. Rasio ini digunakan untuk melihat seberapa besar jumlah aktiva yang digunakan untuk menjamin besarnya hutang sehingga debt ratio atau debt to asset ratio (DR) dapat dirumuskan:

b. Rasio hutang terhadap total ekuitas/ debt to equity ratio (DER) Debt to asset ratio (DR) = Total Debt

Total Assets

Rasio ini digunakan dengan cara membandingkan seluruh hutang yaitu hutang jangka panjang dan hutang jangka pendek dengan seluruh ekuitas yang dimiliki oleh bank. Debt to equity ratio menunjukkan kemampuan perusahaan dalam memenuhi kewajiban dalam membayar hutangnya dengan jaminan modal sendiri. Debt to equity ratio dapat dirumuskan:

Para kreditur lebih menyenangi rasio hutang yang rendah, karena semakin rendah rasio hutang semakin besar pula perlindungan yang diperoleh oleh para kreditur dalam keadaan likuidasi. Sebaliknya pemilik perusahaan lebih menyukai rasio yang tinggi dengan pertimbangan rasio yang tinggi dapat memperbesar tingkat keuntungan atau mungkin untuk menghindari penjualan saham karena penjualan saham akan menyebabkan berkurangnya kendali atas perusahaan.

2.4 Profitabilitas

2.4.1 Pengertian Profitabilitas

Keuntungan merupakan tanda tercapainya keberhasilan suatu perusahaan, namun keberhasilan tersebut perlu ditelaah lebih jauh apakah keuntungan yang diperoleh sudah menggunakan sumber-sumber daya secara efektif dan efisien karena laba yang besar jumlahnya belum tentu merupakan ukuran bahwa perusahaan

Debt to equity ratio (DER) =

Total Debt

tersebut telah bekerja secara efisien. Untuk mengetahuinya perlu dilakukan pengukuran lebih lanjut tehadap berbagai komponen keuangan perusahaan, salah satu tolak ukur yang sering digunakan adalah rasio profitabilitas.

Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba. Menurut Darsono (2005:36) “profitabilitas adalah benih dari sejumlah kebijakan dan keputusan perusahaan”. Beberapa pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan besarnya pendapatan. Dari profitabilitas perusahaan dapat diketahui tingkat efektivitas manajemen dan ditunjukkan oleh besarnya laba yang dihasilkan dari kegiatan operasional perusahaan maupun investasi pada aktiva produktif.

2.4.2 Rasio Pengukuran Profitabilitas

Dalam dunia perbankan, rasio rentabilitas sering disebut profitabilitas usaha. Kemampuan perusahaan untuk menghasilkan laba dapat diukur dengan menggunakan rasio profitabilitas. Menurut

Kasmir (2008:234) “rasio profitabilitas digunakan untuk mengukur

tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan”. Adapun rasio profitabilitas yang digunakan dalam

Menurut Bringham dan Houston (2006 : 613) yang dialihbahasakan oleh Tim Penerjemah Erlangga bahwa “Earning per share dihitung dengan membagi laba bersih setelah dikurangi pajak dengan jumlah saham biasa yang beredar”. EPSbertujuan mengukur besarnya kemampuan perusahaan dalam mendistribusikan pendapatannya kepada pemegang saham. Dengan demikian, EPS merupakan besaran pendapatan yang diterima oleh para pemegang saham dari setiap lembar saham biasa yang beredar dalam periode waktu tertentu. Laba per lembar saham akan sangat diperhatikan oleh peserta saham, karena besarnya laba per lembar saham dari suatu bank merupakan cerminan dari nilai bank tersebut.

Berikut adalah rumus earning per share:

Rasio ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham. Semakin tinggi nilai EPS berarti semakin besar laba yang disediakan bagi pemegang saham, artinya EPS merupakan ukuran tingkat kesejahteraan para pemegang saham. Oleh karena itu, para investor lebih memilih untuk berinvestasi pada perusahaan yang menawarkan saham dengan nilai EPS yang tinggi. Earnings per share yang rendah cenderung membuat harga saham turun. Nilai laba per saham bank akan meningkat apabila persentase

Earning Per Share = x 100%

NIAT –Devidend Preferred Stock

kenaikan laba bersihnya lebih besar daripada persentase kenaikan jumlah lembar saham biasa yang beredar.

2.5 Tinjauan Penelitian Terdahulu

Perbankan yang

Sumber: Diolah dari berbagai sumber, 2013

Berikut ini adalah uraian dari tabel tinjauan terdahulu yang diuraikan sebagai berikut:

T.Putri M.Sibarani (2009) meneliti tentang debt to asset ratio (DR)

menghasilkan kesimpulan bahwa DR dan DER berpengaruh positif dan signifikan terhadap EPS.

Nizwar Irawan (2012) meneliti tentang pengaruh rasio likuiditas

terhadp profitabilitas pada perusahaan perbankan syari’ah. Penelitian

ini dilakukan selama tahun 2007 – 2009. Penelitian ini menghasilkan kesimpulan bahwa rasio likuiditas memiliki pengaruh terhadap provitabilitas.

Hilda Anggarini (2009) meneliti tentang hubungan rasio likuiditas

dan leverage terhadap rasio profitabilitas pada PT. Perkebunan Nusantara II. Penelitian ini dilakukan selama 2004 – 2008. Penelitian ini menggunakan variabel dependen Return on Investment. Penelitian ini menghasilkan kesimpulan bahwa CR dan QR memiliki hubungan signifikan terhadap ROI sedangkan DR dan DER tidak memiliki hubungan yang signifikan.

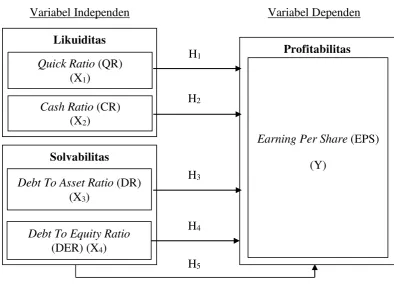

2.6 Kerangka Konseptual dan Hipotesis Penelitian 2.6.1 Kerangka Konseptual

latar belakang masalah, tinjauan pustaka dan tinjaun penelitian terdahulu, maka dirumuskan kerangka konseptual penelitian pada gambar berikut.

Variabel Independen Variabel Dependen

Sumber Data: Penulis, 2013

2.6.2 Hipotesis Penelitian

Menurut Erlina (2008:49) “hipotesis adalah preposisi yang

dirumuskan dengan maksud untuk diuji secara empiris”. Preposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan fenomena-fenomena. Berdasarkan perumusan masalah dan kerangka konseptual, maka hipotesis dari penelitian ini dapat dirumuskan sebagai berikut:

Gambar 2.1 Kerangka Konseptual Solvabilitas

Debt To Equity Ratio (DER) (X4)

H1 : Quick ratio (QR) berpengaruh secara parsial terhadap earning per share (EPS).

H2 : Cash ratio (CR) berpengaruh secara parsial terhadap earning per share (EPS).

H3 : Debt to asset ratio (DR) berpengaruh secara parsial terhadap earning per share (EPS).

H4 : Debt to equity ratio (DER) berpengaruh secara parsial terhadap earning per share (EPS).