PENGARUH PERPUTARAN PIUTANG, PERPUTARAN MODAL KERJA, DAN RASIO UTANG TERHADAP LIKUIDITAS PADA PERUSAHAAN PERTAMBANGAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Rizal Achmad Maulana Pendidikan Akuntansi – FPIPS

IKIP PGRI MADIUN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran piutang, perputaran modal kerja dan rasio utang terhadap likuiditas pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia baik secara parsial maupun simultan. Jenis penelitian ini adalah penelitian kuantitatif. Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode tahun 2011, 2012, 2013 dan 2014 yaitu sebanyak 39 perusahaan. Teknik pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling, sehingga diperoleh sampel dalam penelitian ini sebanyak 14. Metode analisis data dalam penelitian ini menggunakan analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwa secara simultan perputaran piutang, perputaran modal kerja dan rasio utang berpengaruh terhadap likuiditas pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, hal ini dikarenakan ketiga variabel tersebut memiliki peran penting dalam menjaga tingkat likuiditas perusahaan. Hasil penelitian ini juga menunjukkan bahwa perputaran piutang dan perputaran modal kerja secara parsial tidak berpengaruh terhadap likuiditas, hal tersebut dikarenakan tingkat volume penjualan yang menurun dan tingginya utang lancar yang dimiliki oleh perusahaan sehingga menyebabkan perputaran piutang dan perputaran modal kerja menjadi rendah. Sedangkan rasio utang secara parsial berpengaruh terhadap likuiditas, hal tersebut dikarenakan adanya peningkatan utang yang dimiliki oleh perusahaan dikarenakan adanya upaya pengembangan skala usaha.

Kata Kunci : Perputaran Piutang, Perputaran Modal Kerja, Rasio Utang, Likuiditas.

ABSTRACT

The purpose of this research is to determine the effect of receivable turnover, working capital turnover and debt ratio on liquidity in the mining company listed on the Indonesia Stock Exchange either partially or simultaneously. This research is a quantitative research. The population in this research are all mining companies listed on the Indonesia Stock Exchange during the period of the year 2011, 2012, 2013 and 2014 as many as 39 companies. The sampling technique in this research using purposive sampling technique, so that the sample obtained in this research as many as 14. The method of data analysis in this research using multiple linear regression analysis. Results of this research showed that simultaneous of receivables turnover, working capital turnover and debt ratios affect the liquidity of the mining company listed on the Indonesia Stock Exchange, this is because these three variables has an important role in maintaining the level of liquidity of the company. The results also showed that the turnover of receivables and working capital turnover is partially no effect on liquidity, it is because the level of sales volumes decreased and the high-current debt owned by the company causing the turnover of receivables and working capital turnover is low. While the debt ratio in partial effect on liquidity, it is due to the increase in debt held by the company due to the scale of business development efforts.

Keywords : Receivables Turnover, Working Capital Turnover, Debt Ratio, Liquidity.

Pertumbuhan perekonomian yang maju seperti saat ini mendorong timbulnya persaingan usaha di bidang apapun termasuk halnya di bidang usaha yang sejenis seperti pertambangan. Setiap perusahaan pasti menginginkan adanya peningkatan volume penjualan. Salah satu contohnya adalah PT. Bukit Asam (Persero), Tbk (PTBA) yang merupakan perusahaan pertambangan batubara, mentargetkan pertumbuhan volume penjualan sebesar 24 juta ton atau sekitar 33% dari tahun sebelumnya. Sedangkan volume penjualan tahun lalu adalah sebesar 17,96 juta ton (Yovanda, 2015).

Perusahaan pertambangan merupakan salah satu sektor unggulan di Indonesia. Dalam upaya perusahaan pertambangan mengembangkan skala usaha, perusahaan memerlukan kebutuhan dana yang cukup besar. Kebijakan pendanaan yang dilakukan oleh perusahaan bisa dilakukan melalui pasar modal dan melakukan pinjaman kepada kreditor yang akan menimbulkan utang. Namun jika utang yang dimiliki oleh perusahaan dalam kondisi yang berlebihan maka akan menyebabkan perusahaan dalam kondisi kesulitan keuangan. Jika perusahaan mengalami kesulitan keuangan dikarenakan utang, maka perusahaan harus bijak dalam memutuskan kebijakan pendanaan dari utang. Perusahaan juga harus mempertimbangkan ketersediaan aktiva yang digunakan untuk membayar utang, sehingga tingkat likuiditas perusahaan tetap terjaga.

Likuiditas merupakan permasalahan yang berhubungan dengan kemampuan perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi. Perusahaan yang memiliki tingkat likuiditas yang baik adalah perusahaan yang memiliki kekuatan membayar sehingga dapat memenuhi kewajiban finansialnya, pengertian dari kekuatan membayar tersebut adalah perusahaan menyediakan aktiva lancar yang cukup untuk membayar kewajiban lancarnya. Perusahaan yang memiliki masalah likuiditas akan mengalami hambatan dalam menyelesaikan kewajiban – kewajiban lancarnya. Hambatan ini dikarenakan aktiva lancar yang disediakan oleh perusahaan tidak mencukupi untuk membayar kewajiban – kewajiban lancarnya. Selain itu perusahaan juga harus memiliki kebijakan yang baik dalam mengelola aktiva dan kewajibannya, sehingga permasalahan likuiditas tidak terjadi pada perusahaan.

Berdasarkan uraian latar belakang di atas, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah perputaran piutang, perputaran modal kerja dan rasio utang berpengaruh signifikan secara parsial terhadap tingkat likuiditas perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2014 ?

2. Apakah perputaran piutang, perputaran modal kerja dan rasio utang berpengaruh signifikan secara simultan terhadap tingkat likuiditas perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2014 ?

KAJIAN PUSTAKA Likuiditas

Likuiditas merupakan gambaran kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya secara lancar dan tepat waktu (Fahmi, 2013: 174). Masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi (Riyanto, 2013: 25). Likuiditas (liquidity) mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya (Subramanyam dan Wild, 2010: 241). Dapat disimpulkan bahwa likuiditas merupakan ukuran kemampuan perusahaan dalam melunasi utang – utang jangka pendeknya menggunakan aktiva lancarnya.

terpenuhinya kontrak kerjasama yang terjalin (Subramanyam dan Wild, 2010: 241). Mengetahui tingkat likuiditas suatu perusahaan sangatlah penting. Jika suatu perusahaan mengalami masalah dalam likuiditas maka sangat memungkinkan perusahaan memasuki masa kesulitan keuangan dan jika tidak diatasi akan berujung pada kebangkrutan usaha (Fahmi, 2013: 157-158).

Perputaran Piutang

Piutang adalah tagihan kepada pihak lain (kepada kreditor atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit (Munawir, 2010: 15). Penjualan kredit dapat dilakukan secara keseluruhan volume penjualan atau hanya sebagian penjualan kredit dan sebagian lagi dibayarkan secara tunai (Sunyoto, 2013: 92).

Posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut (receivable turnover). Perputaran piutang (receivable turnover) merupakan rasio yang menunjukkan seberapa cepat perusahaan menagih kreditnya yang diukur oleh lamanya waktu piutang dagang ditagih selama tahun tersebut (Keown et al, 2011: 78). Semakin tinggi rasio menunjukkan bahwa modal kerja yang ditanam dalam piutang semakin rendah dan ini merupakan kondisi yang baik bagi perusahaan (Kasmir, 2014: 176). Selain itu makin tinggi turnover-nya makin cepat perputarannya yang berarti makin pendek waktu terikatnya modal dalam piutang, sehingga untuk mempertahankan net credit sales tertentu, dengan naiknya turnover-nya, dibutuhkan jumlah modal yang lebih kecil dalam piutang (Riyanto, 2013: 91).

Perputaran Modal Kerja

Modal kerja merupakan salah satu ukuran yang digunakan untuk mengetahui tingkat likuiditas perusahaan yang banyak digunakan, modal kerja (working capital) adalah selisih aset lancar setelah dikurangi kewajiban lancar (Subramanyam dan Wild, 2010: 241). Modal kerja digunakan untuk membiayai operasional perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek (Kasmir, 2010: 210).

Efektivitas modal kerja diukur menggunakan rasio Perputaran Modal Kerja (working capital turnover). Perputaran modal kerja merupakan rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu, artinya seberapa banyak modal kerja berputar selama satu periode (Kasmir, 2010: 114). Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh untuk setiap rupiah modal kerja (Munawir, 2010: 80). Perputaran modal kerja rendah dapat diartikan perusahaan sedang kelebihan modal kerja dikarenakan rendahnya perputaran persediaan atau piutang atau saldo kas terlalu besar (Kasmir, 2014:182).

Rasio Utang

Utang adalah kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana utang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor (Munawir, 2010: 18). Penggunaan utang perusahaan tergantung pada keberhasilan pendapatan dan ketersediaan aktiva yang bisa digunakan sebagai jaminan utang dan berapa seberapa besar resiko yang diasumsikan oleh manajemen perusahaan (Keown et al, 2011: 83). Manajemen perusahaan perlu dengan bijak melakukan kebijakan pendanaan melalui utang. Menurut Fahmi (2013: 127) penggunaan utang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam kategori extreme leverage (utang ekstrem) yaitu perusahaan terjebak dalam tingkat utang tinggi.

total utang dengan total aktiva (Kasmir, 2014: 156). Apabila rasio tinggi artinya pendanaan melalui utang juga semakin banyak, sehingga semakin sulit perusahaan untuk memperoleh tambahan dana dari pinjaman karena dikhawatirkan tidak mampu untuk membayarnya (Kasmir, 2014:156). Kreditor lebih menyukai rasio utang yang rendah karena makin rendah makin besar perlindungan terhadap kerugian kreditor, lain halnya jika dilihat dari sisi pemegang saham, mereka cenderung menginginkan lebih banyak leverage karena akan memperbesar laba (Brigham dan Houston, 2010: 143).

Hasil Penelitian Terdahulu

Penelitian yang pernah dilakukan oleh Muharsyah (2013) tentang Pengaruh Tingkat Pertumbuhan Penjualan Dan Perputaran Piutang Terhadap Likuiditas Perusahaan pada Perusahaan Otomotif dan Komponennya yang Terdaftar di Bursa Efek Indonesia menunjukkan bahwa perputaran piutang memiliki pengaruh signifikan terhadap likuiditas. Penelitian lain yang dilakukan oleh Astuti dan Maelona (2014) yang berjudul pengaruh modal kerja dan perputaran piutang terhadap likuiditas pada PT. Mayora Indah Tbk periode tahun 2001-2012, menunjukkan bahwa perputaran piutang berpengaruh signifikan terhadap likuiditas.

Sugiono dan Christiawan (2013) dalam penelitiannya yang berjudul Analisa Faktor yang Mempengaruhi Likuiditas Pada Industri Ritel yang Terdaftar Pada Bursa Efek Indonesia Tahun 2007-2012 menunjukkan hasil bahwa perputaran modal kerja berpengaruh signifikan terhadap likuiditas. Penelitian lain yang dilakukan oleh Supriyadi dan Fazriani (2011) menunjukkan bahwa perputaran modal kerja berpengaruh positif dan signifikan pada PT. Antam, Tbk dan PT. Timah, Tbk.

Penelitian yang dilakukan oleh Ezwita (2014) yang berjudul Pengaruh Perputaran Piutang, Perputaran Persediaan, ROA dan Rasio Utang terhadap Likuiditas Pada Perusahaan Industri Dasar Dan Kimia Yang Listing Di Bursa Efek Indonesia Periode 2010-2013, hanya rasio utang saja yang memiliki pengaruh signifikan terhadap likuiditas. Penelitian lain yang dilakukan oleh Santoso, Wibowo dan Besar (2012) tentang Faktor –faktor yang Mempengaruhi Kebutuhan Likuiditas Rumah Tangga di Indonesia, yang menguji variabel internal seperti pendapatan, aset rumah tangga, dan rasio utang terhadap aset, menunjukkan hasil bahwa variabel – variabel tersebut berpengaruh signifikan terhadap likuiditas rumah tangga. Hal ini dikarenakan rumah tangga sangat menjaga aset likuid mereka untuk motif transaksi dan berjaga-jaga.

HIPOTESIS PENELITIAN

H1 : Perputaran piutang berpengaruh signfikan secara parsial terhadap likuiditas. H2 : Perputaran modal kerja berpengaruh signifikan secara parsial terhadap likuiditas. H3 : Rasio utang berpengaruh signifikan secara parsial terhadap likuiditas.

H4 : Perputaran piutang, perputaran modal kerja, dan rasio utang berpengaruh signifikan secara simultan terhadap likuiditas.

METODE PENELITIAN

Populasi dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode tahun 2011, 2012, 2013 dan 2014 sebanyak 39 perusahaan. Berdasarkan teknik pengambilan sampel dengan metode purposive sampling diperoleh sampel sebanyak 14 perusahaan pertambangan dengan data yang terkumpul selama periode tahun 2011, 2012, 2013 dan 2014 adalah sebanyak 56 data.

Jenis data dalam penelitian ini bersumber dari data sekunder. Sedangkan teknik pengumpulan data dalam penelitian ini adalah dokumentasi. Metode dokumentasi yaitu metode yang digunakan untuk menelusuri data historis yaitu berupa catatan, surat, laporan dan sebagainya (Bungin, 2005: 144). Peneliti melakukan pengumpulan data dengan cara mengunduh data laporan keuangan Perusahaan Pertambangan di internet yaitu melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id, selama empat tahun berturut-turut yaitu periode tahun 2011, 2012, 2013 dan 2014.

Teknik Analisis Data

Teknik analisis data dalam penelitian kuantitatif menggunakan teknik statistik dengan bantuan program IBM SPSS Statistics versi 22. Metode analisis data dalam penelitian ini menggunakan Regresi Linier Berganda. Menurut Latan dan Temalagi (2013: 84) analisis regresi linier berganda merupakan teknik analisis regresi yang dapat digunakan untuk menguji pengaruh beberapa variabel independen terhadap satu variabel dependen. Adapun rumus regresi linier berganda dalam penelitian ini adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + ε Keterangan :

Y = Likuiditas (CR) α = Konstanta

β1, β2, β3 = Koefisien Regresi

X1 = Perputaran Piutang (RTO)

X2 = Perputaran Modal Kerja (WCTO) X3 = Rasio Utang (DR)

ε = Error/galat/variabel pengganggu

Data yang diolah harus memenuhi prasyarat analisis data terlebih dahulu. Prasyarat analisis data adalah sesuatu yang dikenakan pada sekelompok data hasil penelitian untuk mengetahui layak atau tidak layak data tersebut dianalisis menggunakan teknik statistik (Misbahudin dan Hasan, 2013: 277). Untuk menguji kelayakan data maka perlu digunakan uji asumsi klasik yaitu meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi.

ANALISIS DATA DAN PEMBAHASAN Statistik Deskriptif

Uji statistik deskriptif dalam penelitian ini digunakan untuk melihat nilai minimum, maximum, mean dan standart deviation. Adapun hasil dari uji statistik deskriptif adalah sebagai berikut :

Tabel 1

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Y 56 0.29 10.64 2.2293 1.67484

X1 56 1.13 39.70 7.3204 6.44701

X2 56 0.06 4.93 1.6888 0.99261

X3 56 7.00 300.00 50.1964 38.57574

Valid N (listwise) 56 Sumber : Data diolah.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak (Ghozali, 2012: 160). Uji statistik yang digunakan untuk menguji normalitas residual adalah uji One Sample Kolmogorov-Smirnov Test. Pada uji ini jika diperoleh nilai signifikansi > 0.05, maka dapat disimpulkan bahwa data terdistribusi normal (Latan dan Temalagi, 2013: 57). Adapun hasil dari uji statistik Kolmogorov-Smirnov test adalah sebagai berikut :

Tabel 2

Hasil Uji One Sample Kolmogorov-Smirnov Test Unstandardized Residual

N 56

Asymp. Sig. (2-tailed) 0.000 Sumber : Data diolah.

Hasil uji pada Tabel 2 di atas menunjukkan bahwa nilai Asymp. Sig (2-Tailed) sebesar 0.000 < 0.05, sehingga dapat disimpulkan bahwa data tidak terdistribusi normal.

Berdasarkan hal tersebut maka perlu dideteksi ada tidaknya data outlier. Menurut Ghozali (2012: 41) data outlier adalah data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi – observasi lainnya dan muncul dalam bentuk nilai ekstrim. Data outlier ini harus dihapus dari pengamatan. Batasan kurva normal adalah memiliki nilai Z-score dengan rentang -2.5 sampai dengan 2.5. Batasan nilai tersebut cenderung menghasilkan normalitas yang lebih baik (Sufren dan Natanael, 2013: 51).

Hasil uji outlier menunjukkan terdapat tiga data yang dianggap outlier. Setelah data tersebut dihapus dan tidak diikutsertakan dalam analisis lebih lanjut, maka data yang sebelumnya berjumlah 56 data berkurang menjadi 53 data. Setelah data dihapus maka langkah selanjutnya adalah melakukan transformasi data. Transformasi data dalam penelitian ini menggunakan transformasi data akar kuadrat. Setelah transformasi dilakukan, maka dilakukan pengujian kembali terhadap data penelitian. Adapun hasil dari uji normalitas adalah sebagai berikut :

Tabel 3

Hasil Uji One-Sample Kolmogorov-Smirnov Test Unstandardized Residual

N 53

Asymp. Sig. (2-tailed) 0.200 Sumber : data diolah

Hasil uji pada tabel 3 di atas menunjukkan nilai Asymp. Sig (2-tailed) sebesar 0.200 > 0.05. Sehingga dapat disimpulkan bahwa data sudah terdistribusi normal dan telah memenuhi uji asumsi klasik normalitas.

2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. . Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2012: 105). Hasil uji multikolinieritas dalam penelitian ini adalah sebagai berikut :

Tabel 4

SQRT_X1 0.718 1.392

SQRT_X2 0.715 1.398

SQRT_X3 0.780 1.283

Sumber : data diolah.

Berdasarkan tabel 4 di atas, ketiga variabel independen dalam penelitian ini memiliki nilai tolerance > 0.10 dan nilai VIF < 10, maka dapat disimpulkan bahwa model regresi dalam penelitian ini tidak terjadi multikolinieritas.

3. Uji Heteroskedastisitas

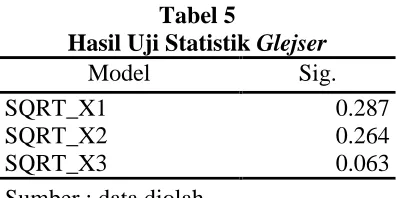

Uji heteroskedastisitas adalah untuk melihat apakah kesalahan (error) pada data memiliki varians yang sama atau tidak. Model regresi linier yang baik adalah tidak mengalami heteroskedastisitas (Sufren dan Natanael, 2013: 110). Uji heteroskedastisitas dilakukan dengan menggunakan uji statistik glejser. Jika nilai signifikansi dari semua variabel > 0.05 maka dapat disimpulkan tidak terjadi masalah heteroskedastisitas (Latan dan Temalagi, 2013: 66). Adapun hasil uji statistik glejser adalah sebagai berikut :

Tabel 5

Hasil Uji Statistik Glejser

Model Sig.

SQRT_X1 0.287

SQRT_X2 0.264

SQRT_X3 0.063

Sumber : data diolah

Berdasarkan tabel 5 di atas, semua variabel independen memiliki nilai signifikansi > 0.05 sehingga dapat disimpulkan tidak terjadi masalah heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggunya pada periode t dengan kesalahan pengganggu t-1 (periode sebelumnya), (Ghozali, 2012: 110). Adapun hasil uji autokorelasi pada penelitian ini adalah sebagai berikut :

Tabel 6

Hasil Uji Autokorelasi

Keterangan dU DW 4-dU

Nilai statistik 1.636 2.271 2.364

Sumber : data diolah

Berdasarkan tabel 6 di atas diperoleh nilai Durbin-Watson sebesar 2.271. Dengan taraf signifikan 0.05 dan jumlah data sebesar 53 data maka didapat nilai dU pada tabel Durbin-Watson 1.636. Dengan ketentuan dU < DW < 4-dU, maka nilai yang didapat adalah 1.636 < 2.271 < 2.364, sehingga dapat disimpulkan bahwa tidak terjadi masalah autokorelasi.

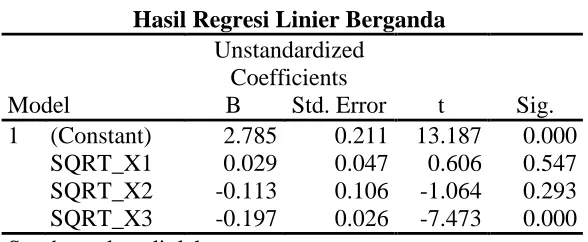

Setelah melakukan uji asumsi klasik, maka dapat diambil kesimpulan bahwa data layak untuk dianalisis menggunakan regresi linier berganda. Adapun hasil dari pengolahan regresi linier berganda adalah sebagai berikut :

Tabel 7

Hasil Regresi Linier Berganda

Model

Unstandardized Coefficients

t Sig. B Std. Error

1 (Constant) 2.785 0.211 13.187 0.000 SQRT_X1 0.029 0.047 0.606 0.547 SQRT_X2 -0.113 0.106 -1.064 0.293 SQRT_X3 -0.197 0.026 -7.473 0.000 Sumber : data diolah

Berdasarkan tabel 7 di atas, maka dapat dirumuskan persamaan regresi linier berganda dalam penelitian ini yaitu sebagai berikut :

Y’ = 2.785 + 0.029X1 – 0.113X2 – 0.197X3 + 0.211

HASIL UJI HIPOTESIS 1. Uji signifikansi t

Hasil uji signifikansi t dapat dilihat pada tabel 7 dan adapun penjelasan dari tabel tersebut adalah sebagai berikut :

a. Uji Hipotesis 1

Nilai signifikansi untuk perputaran piutang (X1) sebesar 0.547 > 0.05 maka H0 diterima dan H1 ditolak, sehingga perputaran piutang tidak berpengaruh signifikan secara parsial terhadap likuiditas.

b. Uji Hipotesis 2

Nilai signifikansi untuk perputaran modal kerja (X2) sebesar 0.293 > 0.05 maka H0 diterima dan H2 ditolak, sehingga perputaran modal kerja tidak berpengaruh signifikan secara parsial terhadap likuiditas.

c. Uji Hipotesis 3

Nilai signifikansi untuk rasio utang (X3) sebesar 0.000 < 0.05 maka H0 ditolak dan H3 diterima, sehingga rasio utang berpengaruh signifikan secara parsial terhadap likuiditas.

2. Uji signifikansi F

Adapun hasil pengujian signifikansi F dapat dilihat dalam tabel berikut : Tabel 8

Hasil Uji Signifikansi F

Model Sum of Squares df Mean Square F Sig.

Regression 4.742 3 1.581 27.268 0.000

Residual 2.841 49 0.058

Total 7.583 52

Berdasarkan tabel 8 di atas, dapat disimpulkan bahwa nilai signifikansi F adalah sebesar 0.000 < 0.05 maka H0 ditolak dan H4 diterima. Sehingga perputaran piutang, perputaran modal kerja dan rasio utang berpengaruh signifikan secara simultan terhadap likuiditas.

3. Koefisien Determinasi

Analisis koefisien determinasi digunakan untuk mengetahui seberapa besar presentase sumbangan pengaruh variabel independen secara serentak terhadap variabel dependen (Priyatno, 2009: 56). Hasil uji koefisien determinasi dapat dilihat pada tabel berikut :

Tabel 9

Berdasarkan tabel 9 di atas dapat dilihat bahwa nilai dari Adjusted R Square adalah sebesar 0.602, sehingga dapat disimpulkan bahwa secara serentak kemampuan variabel independen dalam menjelaskan variabel dependen dalam penelitian ini adalah sebesar 60.2%. Sedangkan sisanya yaitu sebesar 39.8% dipengaruhi oleh variabel-variabel lain selain variabel independen yang digunakan dalam penelitian ini.

PEMBAHASAN

Berdasarkan hasil analisis data yang sudah dilakukan, maka dapat dijabarkan lebih lanjut sebagai berikut :

1. Pengaruh Perputaran Piutang terhadap Likuiditas.

Berdasarkan hasil uji hipotesis dapat disimpulkan bahwa perputaran piutang secara parsial tidak berpengaruh terhadap likuiditas perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2011, 2012, 2013 dan 2014. Hal ini ditunjukkan dengan hasil uji signifikansi t dengan hasil nilai signifikansi sebesar 0.547 > 0.05. Hasil tersebut menunjukkan bahwa jika perputaran piutang rendah atau tinggi tidak mempengaruhi tingkat likuiditas.

Hasil penelitian ini sesuai dengan hasil penelitian yang telah dilakukan oleh Astuti (2013) pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2011, bahwa perputaran piutang tidak berpengaruh terhadap likuiditas perusahaan. Penelitian yang lain yaitu penelitian yang dilakukan oleh Ezwita (2014) yang meneliti pengaruh perputaran piutang, perputaran persediaan, ROA dan rasio utang terhadap likuiditas pada perusahaan industri dasar dan kimia yang listing di BEI periode tahun 2010-2013 juga menunjukkan bahwa variabel perputaran piutang tidak berpengaruh terhadap likuiditas.

Berdasarkan data dari sampel perusahaan pertambangan yang diambil dalam penelitian ini cenderung menunjukkan nilai perputaran piutang yang cenderung menurun pada mayoritas perusahaan pertambangan selama periode tahun 2011, 2012, 2013 dan 2014. Tingkat perputaran piutang yang cenderung turun dikarenakan volume penjualan yang menurun. Hal tersebut dikarenakan menurunnya permintaan pasar dunia terhadap barang hasil tambang dan menurunnya harga komoditas barang tambang (Handoko, 2015). Selain itu, volume penjualan yang menurun juga akibat dari penghentian ekspor barang mentah hasil tambang yang dilakukan oleh pemerintah (www.esdm.go.id).

ditunjukkan dengan rasio lancar yang cenderung menurun pada perusahaan pertambangan selama periode tahun 2011, 2012, 2013 dan 2014. Dengan demikian utang lancar yang cenderung tinggi menyebabkan perputaran piutang tidak berpengaruh terhadap likuiditas perusahaan.

2. Pengaruh Perputaran Modal Kerja terhadap Likuiditas.

Berdasarkan hasil uji hipotesis dapat disimpulkan bahwa perputaran modal kerja secara parsial tidak berpengaruh terhadap likuiditas perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2011, 2012, 2013 dan 2014. Hal ini dibuktikan dengan hasil uji signifikansi t dengan hasil nilai signifikansi sebesar 0.293 > 0.05. Hasil tersebut menunjukkan bahwa tinggi atau rendahnya perputaran modal kerja tidak mempengaruhi tingkat likuiditas perusahaan.

Hasil penelitian ini sesuai dengan penelitian yang telah dilakukan oleh Julita (2010), bahwa perputaran modal kerja tidak berpengaruh terhadap likuiditas pada perusahaan pertambangan batu bara yang terdaftar di Bursa Efek Indonesia. Penelitian lainnya yang dilakukan oleh Ratna (2013) tentang pengaruh perputaran modal kerja terhadap likuiditas pada perusahaan manufaktur yang terdaftar di BEI menunjukkan hasil yang sama yakni perputaran modal kerja tidak berpengaruh terhadap likuiditas perusahaan.

Berdasarkan data sampel perusahaan pertambangan selama periode tahun 2011, 2012, 2013 dan 2014 menunjukkan bahwa perputaran modal kerja pada mayoritas perusahaan pertambangan cenderung menurun selama periode pengamatan. Perputaran modal kerja yang rendah dapat diartikan bahwa perusahaan sedang kelebihan modal kerja dikarenakan rendahnya perputaran persediaan atau piutang atau saldo kas terlalu besar (Kasmir, 2014: 182). Rendahnya permintaan pasar dunia terhadap hasil tambang menyebabkan volume penjualan menurun dan mengakibatkan persediaan yang dimiliki juga besar.

Peningkatan utang lancar pada perusahaan pertambangan selama periode pengamatan tidak diiringi dengan peningkatan modal kerja secara signifikan. Menurut Kasmir (2010: 217) berapa modal kerja yang dibutuhkan tidak sekedar pada jumlah rupiahnya tetapi juga pada perimbangan masing – masing pos yang ada pada aktiva lancar. Penjualan yang menurun menyebabkan persediaan berada dalam jumlah yang besar. Menurut Keown et al (2011: 79) likuiditas perusahaan merupakan kemampuan membayar utang jangka pendek dan kemampuan mengubah piutang dan persediaan ke dalam bentuk kas. Tingkat utang yang dimiliki oleh perusahaan tidak diimbangi dengan adanya perimbangan pada pos yang ada dalam aktiva lancar, karena penjualan yang menurun menyebabkan persediaan tidak bisa bisa segera dikonversi menjadi kas. Dengan demikian menyebabkan perputaran modal kerja tidak berpengaruh terhadap likuiditas perusahaan pertambangan selama periode 2011, 2012, 2013 dan 2014.

3. Pengaruh Rasio Utang terhadap Likuiditas.

Hasil penelitian ini sesuai dengan penelitian yang telah dilakukan oleh Ezwita (2014), bahwa rasio utang berpengaruh secara signifikan dengan arah yang negatif terhadap likuiditas pada perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia. Sedangkan penelitian lain yang dilakukan oleh Santoso, Wibowo dan Besar (2012) menunjukkan bahwa rasio utang berpengaruh terhadap likuiditas rumah tangga di Indonesia. Hal ini dikarenakan rumah tangga sangat menjaga aset likuid mereka untuk motif transaksi dan berjaga-jaga.

Berdasarkan data sampel perusahaan pertambangan menunjukkan bahwa tingkat rasio utang cenderung mengalami peningkatan selama periode tahun 2011, 2012, 2013 dan 2014. Hal tersebut menunjukkan bahwa total utang perusahaan juga mengalami peningkatan. Adanya peningkatan utang pada perusahaan pertambangan digunakan untuk mengembangkan skala usaha pertambangan di Indonesia, terutama untuk perusahaan pertambangan yang mengolah bahan mentah menjadi bahan setengah jadi (Handoko, 2015). Berdasarkan Undang-Undang nomor 4 tahun 2009 tentang Pertambangan Mineral dan Batubara, pemerintah akan menghentikan semua ekspor bahan mentah mineral untuk selanjutnya dilakukan pemurnian di dalam negeri untuk meningkatkan nilai tambah dari produk tambang. Pengolahan dan pemurnian bahan hasil tambang dilaksanakan paling lambat lima tahun sejak Undang-Undang nomor 4 tahun 2009 diterbitkan atau mulai berlaku tanggal 12 Januari 2014. Jadi setiap perusahaan pertambangan wajib membangun instalasi pemurnian bahan tambang atau smelter (www.esdm.go.id). Instalasi pemurnian bahan tambang tersebut menggunakan batu bara sebagai bahan bakunya sehingga diharapkan meningkatkan konsumsi batu bara dan akan meningkatkan pendapatan perusahaan (Deny, 2013).

Adanya kebijakan tersebut akan meningkatkan nilai jual dari bahan hasil tambang, sehingga diharapkan akan meningkatkan pendapatan dari perusahaan pertambangan. Potensi tersebut akan menarik minat dari kreditor untuk memberikan pinjaman kepada perusahaan – perusahaan pertambangan guna pengembangan skala usahanya. Hal tersebut akan meningkatkan utang perusahaan dan menurunkan tingkat likuiditas perusahaan. Di sisi lain kreditor merasa dana yang diberikan akan mampu dioptimalkan oleh perusahaan sehingga akan memberikan keuntungan bagi kreditor berupa pembayaran bunga dan pengembalian pokok pinjaman yang tepat waktu. Dengan demikian rasio utang bisa berpengaruh terhadap tingkat likuiditas dikarenakan tinggi atau rendahnya tingkat likuiditas pada perusahaan pertambangan dipengaruhi oleh tingkat utang yang dimiliki serta kemampuan perusahaan dalam menyediakan aset yang cukup guna membayar utang yang dimilikinya.

4. Pengaruh Perputaran Piutang, Perputaran Modal Kerja dan Rasio Utang secara Simultan terhadap Likuiditas

Berdasarkan hasil uji hipotesis dapat disimpulkan bahwa perputaran piutang, perputaran modal kerja dan rasio utang secara simultan berpengaruh terhadap likuiditas perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2011, 2012, 2013 dan 2014. Hal ini dibuktikan dengan hasil uji signifikansi F dengan hasil nilai signifikansi sebesar 0.000 < 0.05. Ketiga komponen tersebut secara bersama-sama mempengaruhi tingkat likuiditas perusahaan, hal ini dikarenakan perputaran piutang, perputaran modal kerja dan rasio utang memiliki peranan dalam menjaga tingkat likuiditas perusahaan pertambangan.

kemampuan perusahaan dalam memenuhi kebutuhan dana untuk aktivitas operasi perusahaan sehingga perusahaan terhindar dari risiko kebangkrutan dan mampu menghasilkan keuntungan yang maksimal bagi perusahaan.

KESIMPULAN

Berdasarkan penelitian tentang pengaruh perputaran piutang, perputaran modal kerja dan rasio utang terhadap likuiditas pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, dapat diambil kesimpulan sebagai berikut :

1. Perputaran piutang tidak berpengaruh secara parsial terhadap likuiditas.

Perputaran piutang tidak berpengaruh terhadap likuiditas perusahaan pertambangan disebabkan karena tingkat perputaran piutang yang rendah pada perusahaan pertambangan selama periode tahun 2011, 2012, 2013 dan 2014.

2. Perputaran modal kerja tidak berpengaruh secara parsial terhadap likuiditas.

Perputaran modal kerja tidak berpengaruh terhadap likuiditas perusahaan pertambangan dikarenakan rendahnya perputaran modal kerja dalam perusahaan pertambangan selama periode tahun 2011, 2012, 2013 dan 2014.

3. Rasio utang berpengaruh signifikan secara parsial terhadap likuiditas.

Rasio utang berpengaruh terhadap tingkat likuiditas dikarenakan adanya peningkatan utang pada perusahaan pertambangan selama periode tahun 2011, 2012, 2013 dan 2014.

4. Perputaran piutang, perputaran modal kerja dan rasio utang berpengaruh signifikan secara simultan terhadap likuiditas.

Perputaran piutang, perputaran modal kerja dan rasio utang berpengaruh signifikan secara simultan terhadap likuiditas perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dikarenakan ketiga variabel tersebut memiliki peranan penting dalam menjaga likuiditas perusahaan.

KETERBATASAN

Penelitian ini memiliki keterbatasan yang dapat mempengaruhi hasil penelitian, diantaranya sebagai berikut :

1. Periode waktu yang digunakan dalam penelitian ini hanya empat tahun yaitu periode tahun 2011, 2012, 2013 dan 2014.

2. Perusahaan yang dijadikan sampel dalam penelitian ini hanya perusahaan pertambangan dengan jumlah sampel 14 perusahaan dari total perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia sebanyak 39 perusahaan.

3. Variabel yang digunakan dalam penelitian ini hanya terbatas pada perputaran piutang, perputaran modal kerja dan rasio utang.

DAFTAR PUSTAKA

Astuti dan Maelona. 2014. Pengaruh Modal Kerja Dan Perputaran Piutang Terhadap Likuiditas (Studi Kasus Pada Pt Mayora Indah Tbk Yang Terdaftar Di Bursa Efek Indonesia Periode 2001 -2012), (online), (http://elib.unikom.ac.id/download.php?id=232066, diunduh 19 Maret 2015)

Astuti, Eka. 2013. Pengaruh Perputaran Piutang dan Perputaran Kas terhadap Likuiditas. Jurnal Studia Akuntansi dan Bisnis (online), Vol 1 No 1, (http://ejurnal.latansamashiro.ac.id/index.php/JSAB/article/view/16, diunduh 09 April 2015). Brigham dan Houston. 2010. Dasar –dasar Manajemen Keuangan – Buku 1. Jakarta: Salemba

Empat.

Deny, Septian. 2013. Wajib Bangun Smelter, Konsumsi Batu Bara Nasional Terdorong Naik, (online), (http://bisnis.liputan6.com/read/680993/wajib-bangun-smelter-konsumsi-batu-bara-nasional-terdorong-naik, diunduh 09 Juli 2015).

Ezwita. 2014. Pengaruh Perputaran Piutang, Perputaran Persediaan, Return On Assets Dan Rasio Utang Terhadap Likuiditas Pada Perusahaan Industri Dasar Dan Kimia Yang Listing Di Bursa Efek Indonesia Periode 2010-2013, (online), (http://jurnal.umrah.ac.id/?p=2511, diunduh 01 Maret 2015).

Fahmi, Irham. 2013. Analisis Laporan Keuangan. Bandung : Alfabeta.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Semarang : Badan Penerbit UNDIP.

Handoko, A. 2015. Utang Sektor Tambang Meningkat, (online), (http://print.kompas.com/baca/2015/02/20/UTANG-lUAR-NEGERIUtang-Sektor-Tambang-Meningkat, diunduh 03 Juli 2015)

Julita. 2010. Pengaruh Perputaran Modal Kerja dan Perputaran Kas terhadap Likuiditas pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia. Jurnal Dosen Universitas

Sumatera Utara, (online), vol 9, no 2,

(http://jurnal.umsu.ac.id/index.php/kumpulandosen/article/view/294/pdf_14, diunduh 08 April 2015).

Kementrian ESDM. 2013. Mulai 12 Januari 2014, Ekspor Bahan Mentah Mineral, Dilarang, (online), (http://www.esdm.go.id/berita/mineral/43-mineral/6614-mulai-12-januari-2014-ekspor-bahan-mentah-mineral-dilarang-.html, diunduh 09 Juli 2015).

Keown, A.J et al. 2011. Manajemen Keuangan: Prinsip Dan Penerapan Jilid 1 Edisi 10. Jakarta : PT. Indeks.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta : Kencana Prenada Media Grup. ______. 2014. Analisis Laporan Keuangan. Jakarta : Raja Grafindo Persada.

Latan dan Temalagi. 2013. Analisa Multivariate- Teknik dan Aplikasi. Bandung: Alfabeta. Misbahudin dan Hasan. 2013. Analisis data Penelitian dengan Statistik. Jakarta : Bumi Aksara. Munawir. 2010. Analisa Laporan Keuangan. Yogyakarta : Liberty Yogyakarta.

Muharsyah. 2013. Pengaruh Tingkat Pertumbuhan Penjualan Dan Perputaran Piutang Terhadap Likuiditas Perusahaan Pada Perusahaan Otomotif Dan Komponennya Yang Terdaftar di Bursa Efek Indonesia, (online). (http://eprints.mdp.ac.id/710/, diunduh 25 Februari 2015). Priyatno, Duwi. 2009. SPSS untuk analisis Korelasi, Regresi dan Multivariat. Yogyakarta: Gava

Media.

Ratna. 2013. Pengaruh Perputaran Modal Kerja Terhadap Likuiditas Pada Perusahaan Manufaktur Yang Terdaftar di Bei Tahun 2012. Jurnal Mahasiswa edisi Agustus, (online),

(http://www.stierajawali.ac.id/artikel_jurnal/pengaruhperputaranmodalkerjaterhadap-likuiditaspadaperusahaanmanufakturyangterdaftardibeitahun2012, diunduh 20 Juni 2015). Riyanto, Bambang. 2013. Dasar – Dasar Pembelanjaan Perusahaan Edisi 4. Yogyakarta : BPFE

Yogyakarta.

Santoso, Wibowo dan Besar. 2012. Faktor – faktor yang Mempengaruhi Kebutuhan Likuiditas Rumah Tangga: Studi Empiris dengan Data Survei Neraca Rumah Tangga. Financial Stability Review, No. 18, Maret 2012 (online). (http://www.bi.go.id/en/publikasi/perbankan-dan-stabilitas/kajian/Documents/, diunduh 17 Mei 2015)

Subramanyam dan Wild. 2010. Analisis Laporan Keuangan Buku 2. Jakarta: Salemba Empat. Sufren dan Natanael. 2013. Mahir Menggunakan SPSS secara Otodidak. Jakarta : Elex Media

Computindo.

Review (online), Vol 1, No 2 (http://studentjournal.petra.ac.id/index.php/akuntansi-bisnis/article/viewFile/1050/945, diunduh 23 Februari 2015).

Sunyoto. 2013. Analisis Laporan Keuangan untuk Bisnis. Yogyakarta: CAPS.

Supriyadi dan Fazriani. 2011. Pengaruh Modal Kerja Terhadap Likuiditas Dan Profitabilitas (studi kasus pada PT. Timah, Tbk dan PT. Antam, Tbk). Jurnal Ilmiah Ranggagading (online), Vol 11, No 1. (http://jurnal.stiekesatuan.ac.id/index.php/jir/article/view/229, diunduh 09 April 2015).

Undang-undang Nomor 4 tahun 2009 tentang Pertambangan Mineral dan Batubara Pasal 103 ayat 1. Undang-undang Nomor 4 tahun 2009 tentang Pertambangan Mineral dan Batubara Pasal 170. Yovanda, Yanuar. 2015. PTBA Incar Volume Penjualan Tumbuh 33%, (online),