Pada bab ini membahas mengenai kebutuhan investasi, potensi pendanaan,

dan alternatif pendanaan.

RPIJM

Kabupaten

Sumbawa

TAHUN 2017 - 2021

BAB 5.

KERANGKA STRATEGI

PEMBIAYAAN

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-1

5.1. UMUM

Pengelolaan Keuangan Daerah merupakan rangkaian siklus Anggaran

Pendapatan dan Belanja Daerah (APBD), yang pelaksanaannya dimulai dari

perencanaan, pelaksanaan, pengawasan/ pemeriksaan sampai kepada

pertanggungjawaban atas pelaksanaan APBD yang ditetapkan berdasarkan

ketentuan peraturan perundang-undangan.

Pada masa kurun waktu lima tahun mulai dari tahun 2003 sampai dengan tahun

2008, telah terjadi dua kali perubahan mendasar terhadap peraturan yang

menyangkut dengan pengelolaan keuangan daerah. Perubahan tersebut

meliputi prosedur dan format penganggaran daerah, penatausahaan,

penyusunan laporan keuangan pemerintah daerah termasuk pertanggung

jawabannya.

Dengan adanya perubahan paradigma baru dalam pengelolaan keuangan

daerah, maka penyusunan dan pelaksanaan APBD kembali mengalami

perubahan-perubahan yang sangat mendasar, sehingga terjadi masa transisi

pertama dengan berpedoman pada Peraturan Pemerintah Nomor 105 Tahun

2000 dan Kepmendagri Nomor 29 Tahun 2002. Kemudian masa transisi kedua

dalam pengelolaan keuangan daerah berpedoman pada Peraturan Pemerintah

Nomor 58 Tahun 2005 dan Permendagri Nomor 13 Tahun 2006.

Kebijakan umum pengelolaan keuangan daerah, dapat diuraikan sebagai

berikut:

(1) Pendapatan Asli Daerah (PAD) masih merupakan faktor penting dalam

mewujudkan kemandirian, walaupun pendapatan dari Pemerintah Pusat `

yang diperoleh dari bagian daerah atas Dana Perimbangan masih sangat

dominan dalam struktur Penerimaan Daerah.

(2) Komposisi belanja daerah, didasarkan pada kebutuhan obyektif, efektif dan

efisien dengan tetap memperhatikan kebutuhan atau sasaran kegiatan

untuk memperoleh hasil optimal, sesuai prinsip anggaran yang berbasis

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-2

(3) Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi

kewajiban daerah dalam tahun anggaran yang berkenaan harus

dimasukkan dalam APBD, sedangkan surplus penerimaan daerah dapat

digunakan untuk membiayai pengeluaran daerah dan defisit anggaran

yakni melalui pos pembiayaan.

(4) Disiplin anggaran yang diperhatikan dalam pengelolaan keuangan Daerah

antara lain bahwa;

a. Pendapatan yang direncanakan merupakan perkiraan yang terukur

secara rasional yang dapat dicapai untuk setiap sumber pendapatan,

sedangkan belanja yang dianggarkan merupakan batas tertinggi

pengeluaran belanja.

b. Penganggaran pengeluaran harus didukung dengan adanya kepastian

tersedianya penerimaan dalam jumlah yang cukup dan tidak

dibenarkan melaksanakan kegiatan yang belum tersedia atau tidak

mencukupi kredit anggarannya dalam APBD/Perubahan APBD.

(5) Asas umum dalam pengelolaan keuangan daerah yaitu :

a. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang

terintegrasi yang diwujudkan dalam APBD yang setiap tahun

ditetapkan dengan peraturan daerah.

b. Hak dan kewajiban daerah diwujudkan dalam bentuk Rencana Kerja

Pemerintah Daerah dan dijabarkan dalam bentuk pendapatan, belanja

dan pembiayaan daerah yang dikelola dalam sistem pengelolaan

keuangan daerah.

c. Penyelenggaraan tugas Pemerintah Daerah dalam rangka

pelaksanaan desentralisasi didanai dari APBD.

d. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintah

dan kemampuan pendapatan daerah.

e. APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi,

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-3

5.2. PENGELOLAAN PENDAPATAN DAERAH

5.2.1 Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Sesuai dengan pasal 157 Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah serta pasal 5 Undang-Undang Nomor 33 Tahun 2004

tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan

Daerah, pendapatan daerah terdiri atas :

a. Pendapatan Asli Daerah (PAD) yaitu : 1) Hasil Pajak Daerah, 2) Hasil

Retribusi Daerah, 3) Hasil Perusahaan Milik daerah dan Hasil Pengelolaan

Kekayaan Daerah yang dipisahkan dan 4) Lain-lain Pendapatan Asli

Daerah yang sah.

b. Dana Perimbangan yaitu : 1) Dana Bagi Hasil Pajak dan Bukan

Pajak/Sumber Daya Alam, 2) Dana Alokasi Umum DAU), dan 3) Dana

Alokasi Khusus DAK).

c. Lain-lain pendapatan daerah yang sah yaitu : 1) Hibah, 2) Dana Darurat,

dan 3) Lain-lain pendapatan yang sah.

Dalam pelaksanaan pemungutan pendapatan asli daerah sebagaimana

ditetapkan dalam Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan

atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah sebagaimana diatur lebih lanjut dalam Peraturan Pemerintah

Nomor 65 Tahun 2001 tentang Pajak Daerah dan Peraturan Pemerintah Nomor

66 Tahun 2001 tentang Retribusi Daerah telah ditetapkan Peraturan Daerah

yaitu :

1) Peraturan Daerah Kabupaten Sumbawa Tentang Pajak Hotel ;

2) Peraturan Daerah Kabupaten Sumbawa Tentang Pajak Restoran;

3) Peraturan Daerah Kabupaten Sumbawa Tentang Pajak Hiburan;

4) Peraturan Daerah Kabupaten Sumbawa Tentang Pajak Reklame;

5) Peraturan Daerah Kabupaten Sumbawa Tentang Pajak Penerangan

Jalan;

6) Peraturan Daerah Kabupaten Sumbawa Tentang Pajak Pengambilan dan

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-4

7) Peraturan Daerah Kabupaten Sumbawa Tentang Retribusi Pelayanan

Kesehatan;

8) Peraturan Daerah Kabupaten Sumbawa Tentang Retribusi Pelayanan

Persampahan/ Kebersihan;

9) Peraturan Daerah Kabupaten Sumbawa Nomor Tentang Retribusi

Penggantian Biaya Cetak KTP;

10) Peraturan Daerah Kabupaten Sumbawa Tentang Retribusi Parkir di Tepi

Jalan Umum;

11) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Pasar;

12) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Pengujian

Kendaraan Bermotor;

13) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Pemakaian

Kekayaan Daerah;

14) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Pasar Grosir

dan atau Pertokoan;

15) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Terminal;

16) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Tempat Khusus

Parkir;

17) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Tempat

Penginapan/ Pesanggrahan/ Villa;

18) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Rumah Potong

Hewan;

19) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Tempat

Rekreasi dan Olah Raga;

20) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Penjualan

Produksi Usaha Daerah;

21) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Ijin Mendirikan

Bangunan;

22) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Ijin Gangguan;

23) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi ijin Trayek;

24) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Ijin Peruntukan

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-5

25) Peraturan Daerah Kabupaten Sumbawa tentang Retribusi Ijin Usaha

Tanda Daftar Usaha Penggilingan padi, Huller dan Penyosohan beras;

26) Peraturan Daerah Kabupaten Sumbawa Tentang ijin Usaha Perikanan;

27) Peraturan Daerah Kabupaten Sumbawa tentang Lain – Lain Pendapatan

Asli Daerah yang syah.

Untuk mendukung pelaksanaan pemungutan daerah telah dilakukan dengan

mengintensifkan penerimaan daerah melalui kegiatan sebagai berikut:

a. Menggali potensi-potensi yang ada dan mewujudkan Peraturan

Perundang-undangan serta kebijakan teknis dibidang Pendapatan Asli

Daerah sebagai dasar hukum pemungutan.

b. Mengadakan sosialisasi dan penyuluhan kepada masyarakat melalui

Pameran Pembangunan, media cetak, serta media elektronik.

c. Meningkatkan kemampuan sumber daya aparatur dibidang pendapatan

melalui bintek secara bertahap.

d. Menyiapkan/membangun/mengadakan sarana pendukung serta

melakukan penggantian terhadap sarana prasarana yang melampaui umur

teknis dan ekonomis secara bertahap sesuai dengan anggaran.

e. Meningkatkan kualitas pelayanan kepada masyarakat wajib pajak dan

wajib retribusi.

f. Mengadakan penagihan terhadap penunggak pajak dengan melakukan

penertiban obyek pajak dan obyek retribusi serta mengadakan penagihan

langsung kepada subyek pajak dan subyek retribusi.

5.2.2 Target dan Realisasi Pendapatan

Secara totalitas target dan realisasi Pendapatan Daerah menunjukkan adanya

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-6

Tabel 5.1

Target dan Realisasi Pendapatan Kabupaten Sumbawa 2008-2010

No Tahun Anggaran Realisasi %

1 2 3 4 5=(4)/(3)

1 2008 304.462.521.055,00 302.967.415.484,37 99,51 2 2009 320.083.482.087,00 327.296.782.015,53 102,25 3 2010 258.977.054.498,00 254.642.683.658,00 98,33

Jumlah 883.523.057.640.- 884.906.881.157,90 100,87

Sumber : DPKA Kabupaten Sumbawa

Dari tabel diatas terlihat bahwa rata-rata realisasi pendapatan daerah selama

tahun 2008 - 2010 mencapai sebesar 100,87 persen.

Realisasi Pendapatan Daerah periode 2010, menurut sumber pendapatan

dapat dilihat pada tabel berikut :

Tabel 5.2

Anggaran dan Realisasi Pendapatan 2010 menurut sumber pendapatan

Kabupaten Sumbawa

No Jenis PAD Anggaran Realisasi %

1 2 3 4 5=(4)/(3)

1 PAD 42,111,006,657 35,809,035,049 85.03

2 Dana Perimbangan 534,557,926,515 542,305,000,661 101.45

3 Lain-lain Pendapatan yg sah

86,602,678,752 82,314,342,285 95.05

Jumlah 663,271,611,924 660,428,377,995 99,57

Sumber : DPKA Kabupaten Sumbawa

5.2.3. PENDAPATAN ASLI DAERAH

Selama periode 2008-2009 realisasi PAD mengalami peningkatan yang cukup

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-7

perekonomian yang menunjukkan tingkat pertumbuhan yang positif. Hal ini

didorong oleh tumbuh positifnya sektor-sektor pendukung seperti : listrik, iklan,

BGGC, Pasar/Perdaganagan, kesadaran wajib pajak dan wajib retribusi,

keuangan, jasa perusahaan dan jasa lainnya.

Peningkatan PAD juga tidak terlepas dari upaya yang dilakukan Pemerintah

Kabupaten Sumbawa, seperti peningkatan intensifikasi dan ekstensifikasi,

peningkatan penyuluhan kepada masyarakat, penyederhanaan administrasi,

dan peningkatan pengawasan.

Realisasi PAD periode 2008-2010 menurut jenis PAD dapat dilihat pada tabel

berikut ini :

Tabel 5.3

Realisasi PAD Kabupaten Sumbawa Tahun 2010

No Jenis PAD Target Realisasi %

1 2 3 4 5=(4)/(3)

1 Pajak Daerah 7,243,793,773 5,881,530,552 93.34

2 Retribusi Daerah 12,405,895,300 10,329,913,980 93.11

3 Bagian Laba Usaha

Daerah 15,500,000,000 13,438,333,827 114.60

4 Lain-lain PAD 6,961,317,584 6,159,256,690 126.20

Jumlah 18.456.239.000,00 12.379.645.521,00 67,08

Sumber : DPKA Kabupaten Sumbawa

5.2.3.1. Pajak Daerah

Realisasi Pajak Daerah didominasi oleh Pajak Reklame, Pajak Penerangan

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-8

dilakukan untuk pencapaian target Pajak Daerah, antara lain adalah

peningkatan pelayanan administrasi perpajakan, peningkatan pengawasan,

peningkatan koordinasi dengan instansi terkait dan pelaksanaan kegiatan

survey/observasi di lapangan.

Secara umum realisasi Pajak Daerah Tahun 2008-2010 tergambar pada

tabel berikut ini.

Tabel 5.4

Realisasi Pajak Daerah Kabupaten Sumbawa Tahun 2008-2010

No Tahun

Anggaran Target Realisasi %

1 2 3 4 5=(4)/(3)

1 2008 5,423,948,624 5,566,140,388 102.62

2 2009 6,121,540,362 5,889,666,203 96.21

3 2010 7,243,793,773 5,881,530,552 81.19

Jumlah 18,789,282,759 17,337,337,143 92.27

Sumber : DPKA Kabupaten Sumbawa

5.2.3.2 Retribusi Daerah

Retribusi Daerah merupakan pungutan daerah sebagai pembayaran atas

jasa atau pemberian ijin tertentu yang khusus disediakan dan/atau diberikan

oleh Pemerintah Kabupaten kepada kepentingan orang pribadi atau badan,

baik yang bersifat pelayanan jasa umum, jasa usaha dan perizinan tertentu.

Retribusi daerah mempunyai potensi untuk dapat dikembangkan, karena

kinerjanya bersifat pemenuhan atas permintaan berbagai jenis pelayanan

yang diberikan Pemerintah Kabupaten kepada masyarakat.

Pemerintah Kabupaten Sumbawa mempunyai komitmen terhadap

peningkatan pelayanan kepada masyarakat, disamping upaya untuk

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-9

masyarakat, peningkatan pengawasan di lapangan, peningkatan koordinasi

dan intensifikasi terhadap retribusi daerah. Perkembangan realisasi

Retribusi Daerah 2008-2010, dapat dilihat pada tabel berikut ini :

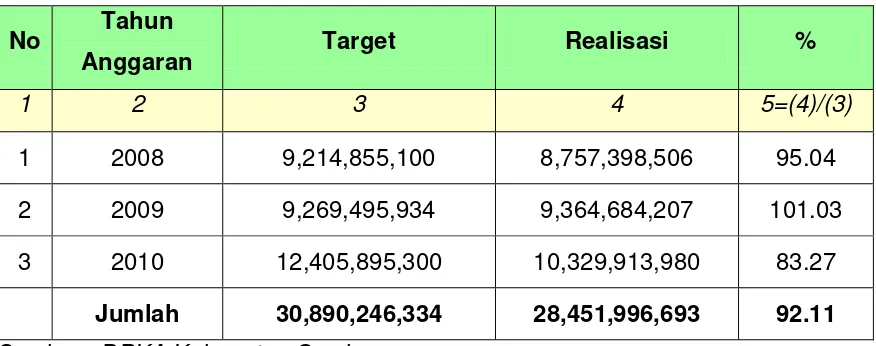

Tabel 5.5

Realisasi Retribusi Daerah Kabupaten Sumbawa 2008-2010

No Tahun

Anggaran Target Realisasi %

1 2 3 4 5=(4)/(3)

1 2008 9,214,855,100 8,757,398,506 95.04

2 2009 9,269,495,934 9,364,684,207 101.03

3 2010 12,405,895,300 10,329,913,980 83.27

Jumlah 30,890,246,334 28,451,996,693 92.11

Sumber : DPKA Kabupaten Sumbawa

5.2.3.3 Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan

Daerah Yang Dipisahkan

Penerimaan Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan, diperoleh dari Perusahaan Daerah,

Laba BUMD, Perusahaan Daerah Air Minum (PDAM) dan PD Bank

Perkreditan Rakyat (BPR).

Realisasi penerimaan hasil perusahaan milik daerah dan hasil pengelolaan

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-10

Tabel 5.6

Realisasi Penerimaan Hasil Pengelolaan Kekayaan Daerah

Kabupaten Sumbawa yang dipisahkan 2008 - 2010

No Tahun

Anggaran Target Realisasi %

1 2 3 4 5=(4)/(3)

1 2008 3,100,000,000 3,229,008,243 104.16

2 2009 3,255,000,000 4,977,810,554 152.93

3 2010 15,500,000,000 13,438,333,827 86.70

Jumlah 21,855,000,000 21,645,152,624 99.04

Sumber : DPKA Kabupaten Sumbawa

5.2.3.4 Lain-lain Pendapatan Asli Daerah Yang Sah

Penerimaan Lain-lain PAD, merupakan komponen penerimaan yang tidak

termasuk pada pajak Daerah, retribusi daerah dan Hasil Perusahaan Milik

Daerah dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan.

Penerimaan lain-lain PAD utamanya bersumber dari Hasil Penjualan

Barang Milik Daerah, Penerimaan Jasa Giro, Sumbangan Pihak Ketiga dan

Jasa atas Pemberian Pekerjaan, dana bergulir. Perkembangan dari

realisasi Penerimaan Lain-lain PAD 2008-2010, terlihat pada tabel berikut :

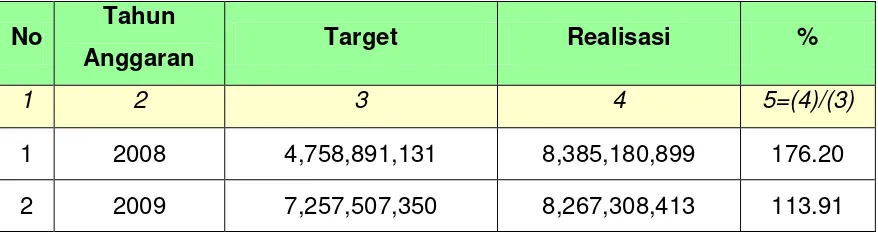

Tabel 5.7

Realisasi Penerimaan Lain-lain PAD Kabupaten Sumbawa 2008 – 2010

No Tahun

Anggaran Target Realisasi %

1 2 3 4 5=(4)/(3)

1 2008 4,758,891,131 8,385,180,899 176.20

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-11

No Tahun

Anggaran Target Realisasi %

3 2010 6,961,317,584 6,159,256,690 88.48

Jumlah 18,977,716,065 22,811,746,002 120.20

Sumber : DPKA Kabupaten Sumbawa

Berdasarkan tabel tersebut di atas dapat diketahui bahwa pada pos ini

terjadi penurunan target yang cukup besar pada tahun 2010 dengan target

sebesar Rp. 6.961.317.584,00 atau turun sebesar Rp. 296.189.766,00.

Hal ini disebabkan karena pada Tahun Anggaran 2010, sumber-sumber

penerimaan daerah dari penjualan aset daerah yang sudah dihapuskan

mengalami penurunan.

Secara umum Realisasi pendapatan daerah terus meningkat dari

Rp.570,26 Milyar (2008) hingga mencapai Rp.660,43 Milyar (2010) dengan

rata-rata tingkat realisasi pendapatan 101,26%. Realisasi Pendapatan Asli

Daerah (PAD) berkisar dari Rp.22,5 Milyar (2008) menjadi Rp.35,81 Milyar

(2010) dengan rata-rata tingkat realisasi PAD 93,34%. Dari keempat

komponen PAD, secara nominal kontribusi masing-masing kompenen

pembentuk PAD berbeda-beda yakni pada tahun 2008 dan 2009,

komponen Retribusi Daerah memberikan kontribusi tertinggi (35%-40%)

sedangkan pada tahun 2010 komponen Hasil Pengelolaan Kekayaan

Daerah Yang Dipisahkan memberikan kontribusi tertinggi Rp.13,44 (37%).

Rata-rata tingkat realisasi tertinggi dalam berasal dari komponen Lain-Lain

PAD yang Sah yang berkisar 126,20% dan terendah Retribusi Daerah

93,11%. Tingkat Realisasi Lain-Lain Pendapatan Daerah berkisar antara

Rp.27,81 Milyar (2008) hingga Rp.82,31 Milyar (2008) dengan rata-rata

ralisasi 113,52%. Dari komponen PAD, Pajak Daerah dan Retribusi Daerah

dengan rata-rata tingkat realisasi masing-masing 93,34% dan 93,11%

merupakan tingkat realisasi terendah dibandingkan dua komponen PAD

lainnya. Rata-rata peningkatan realisasi pendapatan daerah kurun waktu

2006-2010 adalah 17,73% per tahun dengan peningkatan PAD 29,99%,

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-12

yang Sah mencapai 78,48%. Sementara Rata-rata realisasi peningkatan

komponen PAD : Pajak Daerah tumbuh negatif 1,11%, Retribusi Daerah

naik 14,69%, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan 72,85%

dan Lain-Lain PAD yang Sah 9,43%.

5.2.3. Dana Perimbangan

Dana Perimbangan merupakan pendapatan daerah yang bersumber dari

Anggaran Pendapatan dan Belanja Negara (APBN), yang dialokasikan kepada

Daerah untuk pendanaan penyelenggaraan desentralisasi. Dana Perimbangan

Tahun 2002-2004 ditetapkan berdasarkan Undang-Undang Nomor 22 Tahun

1999 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 Tahun

1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Sedangkan 2005-2007 didasarkan pada Undang-Undang Nomor 33 Tahun

2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintahan Daerah.

Prinsip perimbangan keuangan antara pemerintah pusat dan pemerintahan

daerah adalah :

a) Perimbangan Keuangan antara Pemerintah dan Pemerintahan Daerah

merupakan subsistem keuangan negara sebagai konsekuensi pembagian

tugas antara Pemerintah dan Pemerintah Daerah.

b) Pembagian sumber keuangan negara kepada Pemerintahan Daerah dalam

rangka pelaksanaan Desentralisasi didasarkan atas penyerahan tugas oleh

Pemerintah Pusat kepada Pemerintah Daerah dengan memperhatikan

stabilitas dan keseimbangan fiskal.

c) Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan

Daerah merupakan sistem yang menyeluruh dalam rangka pendanaan

penyelenggaraan asas Desentralisasi, Dekonsentrasi, dan Tugas

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-13

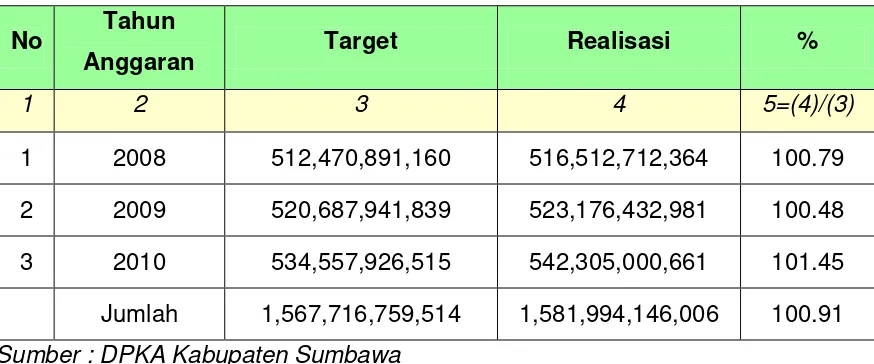

Tabel 5.8

Realisasi Dana Perimbangan Kabupaten Sumbawa 2008 – 2010

No Tahun

Anggaran Target Realisasi %

1 2 3 4 5=(4)/(3)

1 2008 512,470,891,160 516,512,712,364 100.79

2 2009 520,687,941,839 523,176,432,981 100.48

3 2010 534,557,926,515 542,305,000,661 101.45

Jumlah 1,567,716,759,514 1,581,994,146,006 100.91

Sumber : DPKA Kabupaten Sumbawa

5.2.4 Permasalahan Dan Solusi

Pendapatan Asli Daerah cukup memberikan kontribusi dalam membiayai

penyelenggaraan pemerintahan dan pelaksanaan pembangunan, namun

masih terdapat beberapa permasalahan yang dihadapi dibidang Pendapatan

Daerah :

a) Terbatasnya kewenangan yang dimiliki dalam pemungutan terhadap

Pendapatan Daerah

b) Belum optimalnya supremasi dan penegakan hukum dibidang pendapatan

baru sebatas pembinaan belum sampai kepada pengenaan sanksi

c) Kualitas aparatur pemerintah yang didukung oleh penguasaan,

pemanfaatan dan pengembangan IPTEK terutama dalam bidang

pelayanan masih perlu ditingkatkan.

d) Masih terbatasnya Sarana dan Prasarana pendukung terutama untuk

memberikan kenyamanan wajib pajak dan wajib retribusi serta dalam

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-14

Dalam upaya mengoptimalkan Pendapatan Daerah dan untuk mengatasi

berbagai masalah pokok yang masih dihadapi, maka Arah Kebijakan Umum

Pendapatan Daerah yang ditempuh antara lain sebagai berikut :

a) Menggali Potensi yang ada dan mewujudkan Peraturan

Perundang-Undangan serta kebijakan Teknis dibidang Pendapatan Asli Daerah

sebagai dasar hukum pemungutan

b) Mengadakan sosialisasi dan Penyuluhan kepada masyarakat melalui

Pameran Pembangunan, Media Cetak dan Media Elektronik

c) Meningkatkan kemampuan Sumber daya aparatur dibidang pendapatan

melalui Bintek secara bertahap

d) Menyiapkan/ membangun/ mengadakan sarana pendukung serta

melakukan penggantian terhadap Sarana dan Prasarana yang melampaui

Umur Teknis dan Ekonomis secara bertahap sesuai dengan kemampuan

anggaran

e) Meningkatkan kualitas pelayanan kepada masyarakat wajib pajak dan

wajib Retribusi serta wajib lainnya.

5.3. PENGELOLAAN BELANJA DAERAH

5.3.1 Kebijakan Umum Keuangan Daerah

Kebijakan belanja daerah ditekankan dalam rangka meningkatkan kualitas

pelayanan masyarakat dan upaya memenuhi kebutuhan dasar sarana dan

prasarana pelayanan. Untuk meningkatkan kualitas pelayanan diupayakan

agar pelayanan bergeser dan menjadi lebih dekat kepada masyarakat. Untuk

itu, peningkatkan alokasi anggaran pada jajaran pemerintahan tingkat

Kabupaten / kota ke bawah terus menjadi perhatian seiring dengan

pendelegasian kewenangan pada unit-unit kerja pemerintahan dimaksud. Oleh

sebab itu, langkah kebijakan pengelolaan belanja daerah adalah:

1) Menyelaraskan alokasi belanja seiring dengan pendelegasian wewenang.

2) Meningkatkan alokasi anggaran pada bidang-bidang yang menjadi pusat

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-15

3) Mengakomodir sebanyak-banyaknya aspirasi dan kepentingan masyarakat

dalam skala mikro (bottom up).

4) Memantapkan akuntabilitas publik dan efisiensi pengelolaan belanja.

5.3.2 Target dan Realisasi Belanja

Gambaran realisasi Belanja Daerah periode Tahun Anggaran 2003-2007,

sebagaimana terlihat pada tabel berikut :

Tabel 5.9

Realisasi Belanja Daerah Kabupaten Sumbawa 2008 - 2010

No Tahun

Anggaran Target Realisasi %

1 2 3 4 5=(4)/(3)

1 2008 621,435,032,326 539,031,492,298 86.74

2 2009 656,853,896,651 604,675,522,360 92.06

3 2010 722,791,928,714 666,841,053,314 92.26

Jumlah 2,001,080,857,691 1,810,548,067,972 90.48

Sumber : DPKA Kabupaten Sumbawa

5.3.3 Permasalahan dan Solusi

Berdasarkan data series tabel 6.1. dapat disimpulkan tingkat realisasi belanja

Kabupaten Sumbawa sebagai berikut :

Realisasi belanja daerah terus meningkat dari Rp.621,44 Milyar (2008) hingga mencapai Rp.666,84 Milyar (2010), dengan rata-rata tingkat realisasi belanja

daerah mencapai 90,35%.

Belanja Tidak Langsung yang merupakan komponen terbesar dari belanja daerah, dari Rp.291,27 Milyar (2008) hingga Rp.445,39 Milyar (2010) , dengan

rata-rata realisasi Belanja Tidak langsung mencapai 91,94%. Dari komponen

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-16

Pemerintahan Desa mencapai 99,24%. Adapun Belanja Pegawai sebagai

salah satu jenis Belanja Tidak langsung yang merupakan komponen terbesar

dengan tingkat realisasi mencapai 92,64%, sedangkan belanja tidak terduga

memiliki tingkat realisasi terendah.

Belanja Langsung yang teralisasi berkisar antara Rp. 247,76 Milyar (2008) mengalami penurunan pada tahun 2010 pada angka Rp. 221,45 Milyar.

Penurunan ini disebabkan meningkatnya alokasi belanja hibah untuk keperluan

terkait Pemilukada yang menelan anggaran hingga mencapai lebih dari Rp. 20

Milyar. Tingkat realisasi Belanja Langsung dalam kurun waktu 2008-2010

mencapai 87,39% yang dialokasikan untuk Belanja Pegawai dengan tingkat

realisasi 87,45%, Belanja Barang dan Jasa 87,52% dan Belanja Modal 87,34%.

Permasalahan terkait realisasi belanja adalah 1) penetapan APBD belum tepat waktu; 2) realisasi belanja sesuai dengan kas budget masih belum dapat

dipenuhi sesuai target; 3) realisasi DAK yang sering kali terkendali juklak/juknis

pusat yang berubah-ubah; 4) proses pengadaan barang/jasa pemerintah; 5)

kualitas pekerjaan fisik masih banyak dikeluhkan.

Perbaikan kedepan terkait dengan realisasi belanja adalah 1) penyempurnaan mekanisme pembahasan APBD; 2) peningkatan kedisplinan dalam realisasi

anggaran; 3) pemantapan regulasi DAK; 4) pemantapan kelembagaan

pengadaan barang/jasa pemerintah; 5) peningkatan kualitas perencanaan dan

pengawasan pengadaan barang/jasa.

5.4 PROFIL KEUANGAN PERUSAHAAN DAERAH

5.4.1 Kondisi Keuangan

Jumlah Bank di Kabupaten Sumbawa sampai dengan Tahun 2011 adalah

sebanyak 11 unit, belum termasuk BPR (Bank Perkreditan Rakyat) dan LKP

(Lumbung Kredit Pedesaan). Sementara jumlah Koperasi di Kabupaten

Sumbawa sampai dengan 2010 mencapai 296 unit dengan jumlah anggota

mencapai 49.060 orang dengan total modal sendiri sebesar Rp.

24.458.909.000.- sementara modal luar sebesar Rp. 47.599.196.000.- serta

Tabel 6.10

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-17

2008 332 20.665.099.- 48.949.609.- 73.638.122.-

2009 296 23.961.096.- 46.943.183.- 70.735.997.-

2010 296 20.665.099.- 47.599.196.- 71.536.097.-

Dari data di atas memang terjadi jumlah koperasi dari tahun 2008 – 2009 dan

2010, sebagai akibat dari tidak aktifnya pengurus sehingga data tidak dapat

dikoleksi secara maksimal, namun pada tahun 2010 geliat koperasi cukup

menunjukkan perubahan dengan berkembangnya volume usaha sebesar Rp.

800.100.000.-

5.5 Permasalahan dan Analisa Keuangan

Evaluasi terhadap pembangunan dilakukan dengan mengukur beberapa

aspek, yang terdiri atas pencapaian kinerja makro, perkembangan IPM,

perkembangan indikator makro ekonomi serta perkembangan APBD.

5.5.1. Pencapaian Kinerja Indikator Makro

Pencapaian Kinerja Indikator Makro, dapat dilihat dari hasil perbandingan

pencapaian indikator makro Kabupaten Sumbawa tahun yang sedang berjalan

dengan pencapaian yang diperoleh pada tahun sebelumnya. Indikator makro

yang dimaksud adalah pencapaian pada bidang ekonomi dan bidang

kesejahteraan sosial. Bidang kesejahteraan sosial mencakup Indeks

Pembangunan Manusia, laju pertumbuhan penduduk, jumlah penduduk miskin,

dan sebagainya. Sedangkan indikator ekonomi mencakup aspek PDRB, laju

pertumbuhan ekonomi, dan sebagainya.

5.5.2. Perkembangan IPM

Salah satu indikator makro Kabupaten Sumbawa yang terkait dengan

Bidang Kesejahteraan Sosial adalah Indeks Pembangunan Manusia (IPM),

yang merupakan tolok ukur keberhasilan pembangunan daerah secara

menyeluruh. Hal itu karena IPM merupakan muara dari indikator makro

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-18

pelaksanaan pembangunan. Komponen IPM terdiri dari 4 (empat) yaitu

indeks kesehatan yang dipengaruhi oleh AHH (Angka Harapan Hidup),

indeks pendidikan yang dipengaruhi oleh AMH (Angka Melek Huruf)

dan RLS (Rata-rata Lama Sekolah), serta Indeks Paritas Daya Beli

(Purchasing Power Parity) yang dipengaruhi oleh besarnya konsumsi

per kapita.

5.5.3 Perkembangan Indikator Makro Ekonomi

Pertumbuhan Ekonomi yang cukup tinggi tidak selalu menjamin tingkat

kesejahteraan yang tinggi. Ditinjau dari segi ekonomi, salah satu indikator yang

dapat dijadikan perbandingan tingkat kesejahteraan adalah pendapatan per

kapita. Pendapatan per kapita merupakan pendapatan yang diterima oleh

masing-masing penduduk dan besarnya pendapatan per kapita tersebut diperoleh dari

hasil pembagian antara PDRB dengan jumlah penduduk pertengahan tahun.

Namum demikian tidak seluruh PDRB tersebut dapat dinikmati oleh masyarakat

Kabupaten Sumbawa karena ada sebagian nilai PDRB yang dibawa ke luar

daerah.

5.5.4. Perkembangan APBD

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Daerah, serta Undang-Undang Nomor 17 Tahun

2003 tentang Keuangan Negara, menyebutkan bahwa APBD merupakan dasar

dari pengelolaan keuangan daerah dalam masa 1 (satu) tahun anggaran yang

terdiri dari Pendapatan, Belanja, dan Pembiayaan.

APBD merupakan penjabaran kuantitatif dari tujuan dan sasaran Pemerintah

Daerah serta tugas pokok dan fungsi unit kerja, sehingga anggaran daerah

merupakan bagian yang tidak terpisahkan dari seluruh proses perencanaan

pembangunan daerah. Untuk dapat melaksanakan kewajibannya, pemerintah

daerah perlu melakukan langkah-langkah :

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-19

2). Pengalokasian dan penggunaan sumber daya secara efektif dan efisien

ke dalam anggaran dalam komponen Belanja.

5.6 Kebijakan Pendapatan Daerah

Kebijakan Pendapatan Daerah secara eksplisit dinyatakan di dalam

undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan

Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan daerah serta Peraturan Pemerintah Nomor 58 tentang

Pengelolaan Keuangan Daerah bahwa sumber-sumber pendapatan daerah

terdiri :

5.6.1. Pendapatan Asli Daerah yaitu : Pajak Daerah; Retribusi Daerah; Hasil

Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang

dipisahkan lainnya; Lain-lain Pendapatan Asli Daerah yang sah

5.6.2. Dana Perimbangan yaitu : Bagi Hasil Pajak dan Bukan Pajak; Dana Alokasi

Umum; Dana Alokasi Khusus; Dana Perimbangan dari Provinsi; Lain-lain

Pendapatan Daerah yang sah

Kebijakan di bidang Pendapatan Daerah untuk Tahun 2009 tetap konsisten

kepada paradigma Pendapatan Daerah yang diarahkan untuk :

a. Menciptakan keseimbangan baru antara peningkatan Pendapatan

Daerah dengan pelayanan masyarakat, karena keduanya merupakan dua

sisi mata uang yang saling berkaitan dan ketergantungan.

b. Meregulasi dan mendorong berkembangnya kegiatan usaha yang akan

menciptakan potensi Pendapatan Daerah.

Oleh karena itu Kebijakan Pendapatan Daerah yang dilakukan Kabupaten

Sumbawa diwujudkan melalui upaya sebagai berikut :

a. Peningkatan Pendapatan Daerah baik melalui kegiatan yang bersifat

intensifikasi maupun ekstensifikasi.

b. Peningkatan pelayanan masyarakat.

c. Mengembangkan koordinasi secara sinergis di bidang Pendapatan

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA | 5-20

6.7 Kebijakan Anggaran Belanja

Kebijakan Anggaran Belanja yang dilakukan Kabupaten Sumbawa, dilakukan

dalam rangka mewujudkan :

a. Peningkatan kualitas SDM masyarakat yang menitikberatkan

pembangunan di bidang Pendidikan dan Kesehatan.

b. Peningkatan Program Penanggulangan Kemiskinan dengan titik berat

pada pembangunan usaha ekonomi mikro dan pemberdayaan masyarakat

perdesaan.

c. Pembangunan dan perbaikan sarana dan prasarana publik.

d. Pemberdayaan masyarakat desa melalui program Alokasi Dana Desa

(ADD) bagi 157 Desa se-Kabupaten Sumbawa.

6.8 Rencana Pembiayaan Program

Secara umum Kabupaten Sumbawa untuk mengantisipasi terjadinya defisit

akan dilakukan Kebijakan Anggaran Pembiayaan melalui :

a. Sisa lebih perhitungan anggaran bulan lalu. b. Transfer dari Pembentukan Dana Cadangan.

c. Penjualan Asset Daerah dan atau Kekayaan Daerah yang dipisahkan. d. Pinjaman Daerah.

Apabila terjadi surplus, Kebijakan Anggaran Pembiayaan diperlukan untuk :

a. Pembentukan Dana Cadangan.