FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

MAHASISWA PERBANKAN SYARIAH STAIN SALATIGA

UNTUK MENJADI NASABAH DI PERBANKAN SYARIAH

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana S1

Oleh

RAHAYU ISTIQOMAH

NIM 21310017

JURUSAN SYARIAH DAN EKONOMI ISLAM

PROGRAM STUDI S1 PERBANKAN SYARIAH

ii

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN

MAHASISWA PERBANKAN SYARIAH STAIN SALATIGA

UNTUK MENJADI NASABAH DI PERBANKAN SYARIAH

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana S1

Oleh

RAHAYU ISTIQOMAH

NIM 21310017

JURUSAN SYARIAH DAN EKONOMI ISLAM

PROGRAM STUDI S1 PERBANKAN SYARIAH

iii

PERSETUJUAN PEMBIMBING

Lamp : 5 (lima) eksemplar

Hal : Pengajuan Naskah Skripsi Kepada

Yth. Ketua STAIN Salatiga Di tempat

Asalamu’alaikum Wr.Wb

Setelah memperoleh berbagai pengarahan, bimbingan, koreksi dan perbaikan, maka skripsi dibawah ini :

Nama : Rahayu Istiqomah NIM : 213 10 017

Jurusan : Syari’ah

Program Studi : S1 Perbankan Syari’ah

Judul : FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN MAHASISWA PERBANKAN SYARIAH STAIN SALATIGA UNTUK MENJADI NASABAH DI PERBANKAN SYARIAH

Dapat diajukan dalam Sidang Munaqasah.

Wassalamu’alaikum Wr.Wb

Salatiga, 14 Januari 2015 Pembimbing

Mochlasin. M.Ag

iv

KEMENTERIAN AGAMA

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN) SALATIGA

Jl. TentaraPelajar 02 Telp.323706 Fax. 323433 Kode Pos. 50721 Salatiga http//www.salatiga.ac.id e-mail:akademik@stainsalatiga.ac.id

SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN MAHASISWA

PERBANKAN SYARIAH STAIN SALATIGA UNTUK MENJADI NASABAH DI

PERBANKAN SYARIAH

DISUSUN OLEH:

RAHAYU ISTIQOMAH

NIM : 21310017

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Jurusan Syari’ah, Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, pada tanggal 22 Januari 2015 dan telah

dinyatakan memenuhi syarat guna memperoleh gelar sarjana S1 Ekonomi Syari’ah Susunan Panitia Penguji

Ketua Penguji : Benny Ridwan, M.Hum Sekretaris Penguji :Illya Muhsin,M.Si.

Penguji I :Hikmah Endraswati, S.E, M.Si.. Penguji II :Drs. Machfudz, M.Ag.

Penguji III :Mochlasin Sofyan, M.Ag

Salatiga, 22 Januari 2015 Ketua STAIN Salatiga

v

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini :

Nama : Rahayu Istiqomah NIM : 21310017

Jurusan : Syariah

Program Studi : S1 Perbankan Syariah

Menyatakan bahwa skripsi yang saya tulis ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 14 Januari 2015 Yang Menyatakan

vi

MOTTO

Bagian tersulit dari sebuah pekerjaan adalah memulainya.

Apa yang ada di fikiranmu, itulah yang akan terjadi di dunia

nyata.

ََنوُرِفاَكْلاُم ْوُقْلاَّلاِإِهللاِح ْوَّرنِمُسَئْيَيَلاُهَّنِإِهللاِح ْوَّرنِماوُسَئْيَتَلا َو

“jangan kamu berputus asa dari rahmat Allah. Sesungguhnya tiada

vii

PERSEMBAHAN

Dalam segala proses hidup serta proses penyelesaian Skripsi, penyusun memperoleh dukungan dan doa dari berbagai pihak. Sebagai bentuk apresiasi, saya persembahkan Skripsi ini kepada:

1. Kedua orangtua, Bapak Fatayaji dan Ibu Sulastri, serta adek-adekku (Masruroh dan Markhamah) yang telah memberikan motivasi dan dukungan penuh dalam penulisan skripsi ini.

2. Agil Setyo Aji, yang selalu memberikan semangat dan dorongan dalam menyelesaikan skripsi ini

3. STAIN Salatiga yang telah mengizinkan peneliti melakukan penelitian disana sampai selesai.

4. Teman-teman S1 Perbankan Syariah angkatan 2010, serta teman-temankampus lainnya, yang kepanjangan jika disebut satu per satu. Terima kasih untuk segala dukungannya. 5. Teman-teman PPHQ Al-MANSHUR dan teman-teman UKM JQH serta UKM KOPMA

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah Wasyukurillah, senantiasa kami panjatkan ke hadirat Allah SWT yang telah melimpahkan rahmat dan nikmat kepada semua hamba-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul : “FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN MAHASISWA PERBANKAN SYARIAH STAIN SALATIGA UNTUK MENJADI NASABAH DI PERBANKAN SYARIAH”.dengan baik tanpa kendala yang berarti. Shalawat serta salam semoga selalu tercurah pada beliau Nabi Muhammad SAW beserta keluarga dan sahabatnya yang senantiasa kita nanti-nanti syafa’atnya di yaumul akhir.

Pada penyusunan skripsi ini penulis tentulah tidak terlepas dari bantuan berbagai pihak, baik dalam ide, kritik, saran maupun dalam bentuk lainnya. Oleh karena itu penulis ingin ucapkan terima kasih sebagai penghargaan atau peran sertanya dalam penyusunan skripsi ini kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Ketua Sekolah Tinggi Agama Islam Negeri (Stain Salatiga)

2. Bapak Benny Ridwan, M.Hum selaku Ketua Jurusan Syariah Stain Salatiga 3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Perbankan Syariah

4. Bapak Mochlasin Sofyan, M.Ag.selaku dosen pembimbing yang telah membimbing penulis dengansabar dan ikhlas dalam menyelesaikan Skripsi ini. Semoga Allah SWT memberikan pahala kepada beliau.

5. Segenap Dosen Jurusan Syariah dan Program Studi Perbankan Syariah S1 yang telah memberikan bekal berbagai teori, ilmu pengetahuan dan

pengalaman yang sangat bermanfaat bagi penulis.

6. Seluruh Staf dan karyawan Sekolah Tinggi Agama Islam Negeri Salatiga

ix

8. Segenap teman-teman PS SI angkatan 2010 (indra, nur, khanif, umi dan mbak tukha).Terima kasih, penulis ucapkan untuk kalian yang telah setia berjuang bersama – sama mencari ilmu di Fakultas tercinta kita.

9. Teman-temanku semua atas kerjasamanya dalam mencari dan memperoleh data yang penulis butuhkan (robikhah, mida, isni, dan atina).

10.Abah Wafirurohman dan Umi Lathifah serta teman- teman PPHQ AL-MANSHUR Suruh yang penuh dengan cerita dan selalu memberikan semangat kepada penulis. 11.Teman-teman KKN posko 55 (BERKELA55). Kebersamaan bersama kalianselalu

diwarnai dengan senyuman.

12.Kepada semua pihak yang telah memberikan bantuan kepada penulisdalam menyelesaikan skripsi ini. Terimakasih atas semuanya.

Semoga Allah membalas semua amal kebaikan mereka dengan balasan yang lebih dari yang mereka berikan. Penulis juga menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan, baik dari segi bahasa, isi maupun analisisnya, sehingga kritik dan saran sangat penulis harapkan demi kesempurnaan skripsi ini serta semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amiin.

Wassalamualaikum Wr. Wb.

Salatiga , 14 Januari 2015

x

DAFTAR ISI

LEMBAR BERLOGO ... i

HALAMAN JUDUL ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN KELULUSAN ... iv

PERNYATAAN KEASLIAN TULISAN ... v

MOTTO ... vi

E. Sistematika Penulisan Skripsi... 12

BAB II: KAJIAN PUSTAKA A.Telaah Pustaka ... 15

2. Kualitas Pelayanan (Service Quality) ... 29

a. PengertianQuality(Kualitas) ... 29

b. Pengertian Service (Pelayanan)... 30

c. Pengertian Kualitas Pelayanan (Service Quality) ... 31

d. Karakteristik Service ... 31

xi

3. Pengambilan Keputusan ... 36

a. Pengertian Keputusan... 36

b. Pemecahan Masalah dalam Proses Pengambilan Keputusan... 37

c. Analisis Pengmbilan Keputusan Konsumen ... 37

C. Kerangka Penelitian ... 39

D. Hipotesis... 40

BAB III: METODE PENELITIAN A. Jenis Penelitian ... 46

B. Lokasi dan Waktu Penelitian... 47

C. Populasi dan Sampel ... 47

1. Populasi Penelitian ... 47

2. Sampel Penelitian ... 47

D. Teknik Pengumpulan Data ... 49

E. Skala Pengukuran ... 52

F. Definisi Konsep dan Operasional ... 53

G. Instrumen Penelitian ... 57

BAB IV: ANALISA PENELITIAN A. Gambaran Umum Obyek Penelitian ... 67

1. Sejarah Bank Syariah di Indonesia ... 67

2. Sejarah Berdirinya Jurusan Syariah ... 69

3. Visi dan Misi Jurusan Syariah ... 71

4. Tujuan Jurusan Syariah ... 71

B. Deskripsi Data Responden ... 72

1. Karakteristik Jenis Kelamin ... 72

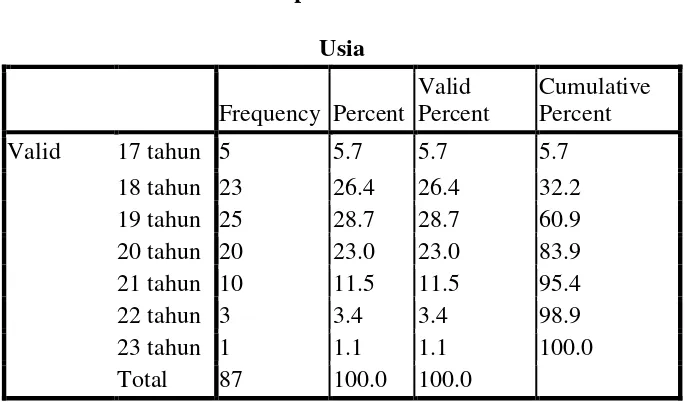

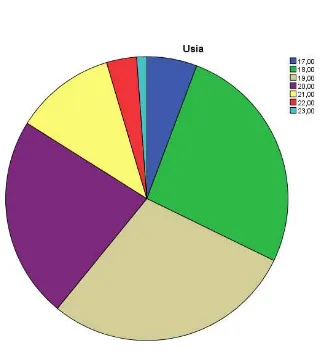

2. Karakteristik Usia Responden ... 73

3. Karakteristik Pendapatan responden Perbulan ... 75

4. Karakteristik Apakah Nasabah Perbankan Syariah ... 77

xii

C. Analisis Data ... 80

1. Uji Reabilitas dan Uji Validitas ... 80

a. Uji Reabilitas ... 80

b. Uji Validitas ... 81

2. Uji Asumsi Klasik ... 83

a. Uji Multikolenieritas ... 83

b. Uji Heteroskedastisitas ... 86

c. Uji Autokorelasi ... 87

d. Uji Normalitas ... 88

3. Uji Statistik ... 89

4. Hasil Uji Hipotesis ... a. Pengujian Hipotesis Nilai Syariah (X1) ... 94

b. Pengujian Hipotesis Produk (X2) ... 96

c. Pengujian Hipotesis Promosi (X3) ... 97

d. Pengujian Hipotesis Pelayanan (X4) ... 98

BAB V : PENUTUP A.Kesimpulan ... 100

B. Saran ... 101 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

Tabel 1.1:Research Gap... 6

Tabel 2.1:Perbedaan Bank Syariah dan Bank Konvensional ... 22

Tabel 2.2:Hipotesis Penelitian ... 45

Tabel 3.1:Populasi dan sampel ... 49

Tabel 3.2:Variabel dan Indikator Penelitian ... 62

Tabel 4.1:Gender Responden ... 72

Tabel 4.2:Usia Responden ... 74

Tabel 4.3:Pendapatan Responden Perbulan ... 76

Tabel 4.4:Apakah Responden Nasabah Perbankan Syariah ... 77

Tabel 4.5:Semester ... 79

Tabel 4.6:Uji Reabilitas ... 81

Tabel 4.7 : Uji Validitas ... 82

Tabel 4.8:Uji Multikolinearitas ... 84

Tabel 4.9:Coefficient CorrelationsMultikolinearitas... 85

Tabel 4.10:Output Viewer heteroscedasticity ... 86

Tabel 4.11:Uji Autokorelasi ... 87

Tabel 4.12: Output Viewer Variabel Entered/Removed ... 90

Tabel 4.13:Output Viewer Model Summary... 90

Tabel 4.14:Output Viewer Anova ... 91

Tabel 4.15:Uji Regresi Linier Berganda ... 92

xiv

DAFTAR GAMBAR

Gambar 2.1:Kerangka Pemikiran Penelitian... 40

Gambar 4.1:Gender Responden ... 73

Gambar 4.2:Usia Responden ... 75

Gambar 4.3: Pendapatan Responden Perbulan ... 77

Gambar 4.4: Apakah Responden Nasabah Perbankan Syariah ... 78

Gambar 4.5: Semester Responden ... 80

xv

DAFTAR LAMPIRAN

Lampiran 1 : Konsultasi Skripsi

Lampiran 2 : Permohonan Izin Penelitian

Lampiran3 : Data Registrasi Mahasiswa Semester Ganjil Tahun Akademik 2014/2015 STAIN Salatiga

Lampiran 4 : Kuesioner Penelitian Lampiran 5 : Hasil Data Kuesioner Lampiran 6 : Karakteristik Responden Lampiran 7 : Output Analisis

Lampiran 8 : r tabel Lampiran 9 : X2-tabel

xvi

ABSTRAK

Pengambilan keputusan konsumen untuk menggunakan jasa perusahaanmerupakan domain dari perilaku konsumen, dimana perilaku konsumen adalah suatuproses dan pengambilan keputusan hanya merupakan salah satu tahap. Terdapat banyakpengaruh yang mendasari konsumen untuk menggunakan jasa perusahaan. Beberapa faktor diantaranya yaitu nilai syariah, produk, promosi, dan pelayanan.

Penelitian ini bersifat kuantitatif dan metode pengumpulan data dalampenelitian ini menggunakan teknik penyebaran angket. Subyek penelitian menggunakan sampel sebanyak 87 responden, jumlah tersebut diambil dari jumlah populasi yaitu 674 responden. Data yang terkumpul dianalisis denganmenggunakan analisis regresi berganda, yang terdiri dari empat variabel dependen dan satuvariabel independen.

Hasil pengolahan data primer dengan menggunakan analisis regresi menunjukkan bahwa terdapat hubungan yang positif dan signifikan antara variabel nilai syariah, produk, promosi, dan pelayanan terhadap keputusan mahasiswa perbankan syariah STAIN Salatiga untuk menjadi nasabah di perbankan syariah. Dari keempat variabel bebas tersebut, terlihat bahwa variabel pelayanan merupakan variabel utama yang meberikan kontribusi paling besar dalam hubungannya dengan hasil keputusan mahasiswa perbankan syariah STAIN Salatiga untuk menjadi nasabah di perbankan syariah.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lahirnya bank syariah telah membawa dampak positif dalam khazanah perbankan di indonesia. Dengan keberadaan perbankan syariah ini dapat memenuhi kebutuhan masyarakat yaitu memberikan pelayanan jasa perbankan atau lembaga keuangan yang bersih dari riba serta menjadi institusi yang lebih baik. Jasa perbankan telah membantu dalam mempermudah pertukaran dan membantu pembentukan modal bagi masyarakat.

Perbankan syariah dalam istilah internasional dikenal sebagai

islamic banking atau perbankan tanpa bunga (interest-free banking).

Istilah perbankan yang tidak terlepas dari asal-usul sistem perbankan syariah yang awalnya dikembangkan sebagai suatu respon dari kelompok ekonom dan praktisi perbankan muslim yang menginginkan agar kegiatan keuangan yang dilaksanakan tidak bertentangan dengan prinsip-prinsip syariah, khususnya berkaitan dengan larangan praktek riba, kegiatan yang bersifat spekulatif, pelanggaran prinsip-prinsip keadilan serta penyaluran pembiayaan dan investasi pada kegiatan yang tidak merusak moral dan halal secara syariah.

2

bahkan bank konvensional juga banyak yang melakukan konversi ke bank syariah. Kondisi ini menimbulkan persaingan antar bank yang semakin ketat, sehingga harus diimbangi dengan strategi pemasaran yang kuat untuk menarik minat calon nasabah menabung di bank syariah.

Sering kali kita memaknai menabung dengan menyimpan sebagian penghasilan secara berangsur-angsur untuk menanggulangi kebutuhan di masa mendatang. Di dalam agama Islam, menganjurkan kepada pemeluknya untuk memantapkan keseimbangan antara berbelanja dan menyimpan, dituntut untuk bersikap ekonomis atau seimbang dalam cara mengatur perbelanjaan kita. Dengan demikan, harta yang ada tidak boleh kita belanjakan dengan cara yang boros dan berlebihan. Di sisi lain kita juga tidak boleh melalaikan perbelanjaan yang pokok, penting dan mendesak.

Seperti yang telah difirmankan oleh Allah SWT dalam surah Al-Isra’ ayat 29, sebagai berikut:

َم َدُعْقَتَف ِطْسَبْلا َّلُم اَهْطُسْبَتَلاَو َلِقُنُع ىَلِإ ًةَلىُلْغَم َكَدَي ْلَعْجَتَلاَو اًرىُسْحَّم

اًمىُل

Yang artinya “Dan janganlah kamu jadikan tanganmu terbelenggu

pada lehermu dan janganlah terlalu mengulurkannya karena kamu akan

menjadi tercela dan menyesal” (Al-Isra’:29)

3

berbelanja. Rasulullah SAW bersabda: “Berhemat (ekonomis) adalah

separuh dari kehidupan. Barang siapa yang berhemat akan dikayakan

oleh Allah dan barang siapa yang boros maka Allah akan memberikan

kemiskinan baginya”. (HR. Al- Bazzar).

Dari pernyatan di atas menekankan pentingnya menabung bagi kaum muslim, terlebih lagi jika kita menimbang-nimbang manfaat dari menabung banyak sekali yang dapat kita rasakan, diantaranya: kita dapat membiasakan hidup hemat, membiasakan hidup berencana, menyiapkan biaya yang tidak terduga, sebagai usaha pembentukan modal, atau mempersiapkan biaya belajar untuk masa depan.

Akan tetapi, nasabah yang menggunakan produk jasa bank syariah tentunya didasarkan oleh faktor-faktor yang mempengaruhinya antara lain: yaitu faktor syariah (agama), faktor pelayanan, faktor produk bank syariah, faktor citra, faktor keamanan serta fasilitas yang diberikan pihak bank, faktor sistem manajemen yang baik, faktor promosi, faktor pendidikan atau pengetahuan tentang bank syariah.

4

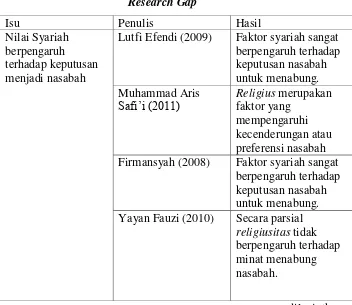

manyatakan bahwa faktor syariah sangat berpengaruh terhadap keputusan nasabah untuk menabung.

Kemudian penelitian oleh Fauzi (2010) yang menyimpulkan bahwa secara parsial religiusitas tidak berpengaruh terhadap minat menabung nasabah. Dari beberapa hasil penelitian yang telah dilakukan, dapat disimpulkan bahwa variabel nilai syariah mempunyai pengaruh signifikan positif terhadap keputusan menjadi nasabah, karena apabila nilai syariah yang dimiliki seseorang meningkat, maka akan mempengaruhi keputusan menjadi nasabah di perbankan syariah.

Variabel produk, penelitian yang dilakukan oleh Ramli (2010), hasil penelitiannya menyatakan bahwa produk-poduk bank syariah yang sesuai dengan kebutuhan merupakan salah satu faktor yang melatarbelakangi sikap yang positif terhadap bank syariah. Sedangkan penelitian oleh Firmansyah (2008) menyatakan bahwa produk berpengaruh positif terhadap keputusan untuk menabung. Begitu juga dengan penelitian yang dilakukan oleh Fauzi (2010) dan Anisa Pulungan (2009) yang menyimpulkan bahwa produk berpengaruh positif dan signifikan terhadap keputusan nasabah.

5

Variabel promosi, penelitian terdahulu yang dilakukan oleh Safi’i (2011) mengatakan bahwa promosi merupakan faktor yang mempengaruhi kecenderungan atau preferensi nasabah. Bagitu juga dengan Firmansyah (2008) yang menyatakan bahwa promosi berpengaruh positif terhadap keputusan menabung. Penelitian yang dilakukan oleh Hasanah (2011) dan Zainab (2011) menyimpulkan bahwa periklanan berpengaruh positif terhadap minat menabung nasabah.

Akan tetapi penelitian yang dilakukan oleh Anisa Pulungan (2011) menyimpulkan bahwa promosi tidak berpengaruh sinifikan terhadap keputusan nasabah. Dari beberapa hasil penelitian yang telah dilakukan, dapat disimpulkan bahwa variabel promosi mempunyai pengaruh signifikan positif terhadap keputusan menjadi nasabah.

Variabel pelayanan, penelitian terdahulu yang dilakukan oleh Ariani (2007) menyimpulkan bahwa variabel pelayanan merupakan variabel utama yang memberikan kontribusi paling besar dalam hubungannya dengan persepsi masyarakat umum terhadap bank syariah. Begitu juga dengan Ramli (2010), hasil penelitiannya menyatakan pelayanan yang baik merupakan salah satu faktor yang melatarbelakangi sikap yang positif terhadap bank syariah. Kemudian Safi’i (2011) mengatakan bahwa service merupakan salah satu faktor yang mempengaruhi kecenderungan atau preferensi nasabah.

6

positif dan signifikan terhadap keputusan nasabah. Kemudian Hasanah (2011) menyimpulkan bahwa pelayanan berpengaruh positif terhadap minat menabung nasabah.

Akan tetapi penelitian yang dilakukan oleh Anisa Pulungan (2011) menyimpulkan bahwa pelayanan tidak berpengaruh sinifikan terhadap keputusan nasabah. Dari beberapa hasil penelitian yang telah dilakukan, dapat disimpulkan bahwa variabel pelayanan mempunyai pengaruh signifikan positif terhadap keputusan menjadi nasabah.

Tabel 1.1

Lutfi Efendi (2009) Faktor syariah sangat berpengaruh terhadap keputusan nasabah untuk menabung. Muhammad Aris

Safi’i (2011) Religius faktor yang merupakan mempengaruhi kecenderungan atau preferensi nasabah Firmansyah (2008) Faktor syariah sangat

berpengaruh terhadap keputusan nasabah untuk menabung. Yayan Fauzi (2010) Secara parsial

religiusitas tidak berpengaruh terhadap minat menabung nasabah.

7

Yayan Fauzi (2010) Produk berpengaruh positif dan signifikan terhadap keputusan nasabah.

Firmansyah (2008) Produk berpengaruh positif terhadap keputusan untuk menabung.

Anisa Pulungan (2009) Produk berpengaruh positif dan signifikan terhadap keputusan Zainab (2011) Periklanan

berpengaruh positif Firmansyah (2008) Promosi berpengaruh

positif terhadap keputusan menabung. Anisa Pulungan (2009) Promosi tidak

berpengaruh sinifikan terhadap keputusan nasabah.

8

Safi’i (2011) Pelayanan merupakan faktor yang mempengaruhi positif dan signifikan terhadap keputusan positif terhadap minat menabung nasabah. Dian Ariani (2007) Pelayanan merupakan

variabel utama yang

Pulungan (2009), Ramli (2010), Firmansyah (2008), Muasyaroh (2013),

Ariani (2007) dan Zainab (2011).

9

nasabah, maka peneliti menggunakan mahasiswa perbankan syariah STAIN Salatiga sebagai obyek penelitian.

Mahasiswa perbankan syariah STAIN Salatiga adalah mahasiswa yang mengkaji ilmu-ilmu perbankan di bangku kuliah, para mahasiswa ini diharapkan mampu menjadi praktisi perbankan syariah yang mampu memenuhi kebutuhan sumber daya manusia untuk mengimbangi perkembangan bank syariah, sehingga bank syariah dapat tetap hidup dan berkembang lebih pesat lagi. Dimana program studi ini masih relatif baru yaitu berdiri sejak 4 tahun yang lalu, akan tetapi jumlah mahasiswanya dari tahun ke tahun selalu mengalami kenaikan, dan diharapkan bukan hanya jumlahnya saja yang bertambah akan tetapi kualitasnya juga semakin meningkat.

Peneliti mengambil responden mahasiswa perbankan syariah karena mahasiswa ini mempunyai pengetahuan yang kompeten tentang perbankan syariah, selain itu mereka juga memiliki pengetahuan agama yang cukup luas sehingga hasil dari penelitian nantinya dapat dipertanggungjawabkan dan praktik-praktik perbankan syariah yang menyimpang dari prinsip-prinsip syariah dapat dihindari bahkan dapat dihilangkan.

10

umumnya dapat mempengaruhi minat nasabah dalam menggunakan produk jasa bank syariah, serta faktor mana yang paling dominan dari keempat faktor tersebut dalam memberikan pengaruh taerhadap keputusan nasabah dalam menggunakan jasa bank syariah, karena itu penulis menagmbil judul penelitian “FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN MAHASISWA PERBANKAN

SYARIAH STAIN SALATIGA UNTUK MENJADI NASABAH DI

PERBANKAN SYARIAH”.

B. Rumusan Masalah

Rumusan masalah (research problem) dalam penelitian ini adalah adanya perbedaan hasil penelitian terkait dengan faktor-faktor yang mempengaruhi keputusan menjadi nasabah dan ada fenomena yang menarik untuk diteliti karena fenomena tersebut berbeda dengan kondisi biasanya. Maka perlu dianalisis faktor-faktor yang mempengaruhi keputusan mahasiswa perbankan syariah STAIN Salaitaga unutk menjadi nasabah di perbankan syariah agar jumlah nasabahnya terus meningkat. Dari pemaparan kesenjangan penelitian (research gap) dan research problem tersebut, maka penulis membuat pertanyaan penelitian (research question), sebagai berikut :

1. Bagaimanakah pengaruh variabel syariah terhadap keputusan menjadi nasabah di perbankan syariah?

11

3. Bagaimanakah pengaruh variabel promosi terhadap keputusan menjadi nasabah di perbankan syariah?

4. Bagaimanakah pengaruh variabel pelayanan terhadap keputusan menjadi nasabah di perbankan syariah?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang ada, maka penelitian ini mempunyai tujuan yang diharapkan. Tujuan yang ingin dicapai penulis dari penelitian ini, dengan berdasarkan masalah-masalah yang tercantum dalam identifikasi masalah adalah sebagai berikut :

1. Menganalisis pengaruh variabel syariah terhadap keputusan menjadi nasabah di perbankan syariah.

2. Menganalisis pengaruh variabel produk terhadap keputusan menjadi nasabah di perbankan syariah.

3. Menganalisis pengaruh variabel promosi terhadap keputusan menjadi nasabah di perbankan syariah.

4. Menganalisis pengaruh variabel pelayanan terhadap keputusan menjadi nasabah di perbankan syariah.

D. Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah,

12

Salatiga untuk menjadi nasabah di perbankan syariah, sehingga diharapkan dapat memberikan sumbangan pemikiran bagi pengembangan Ilmu Ekonomi Islam, khususnya bagi pengembangan perbankan syariah di Indonesia;

2. Untuk memberikan kontribusi yang konstruktif tentang faktor-faktor yang mempengaruhi keputusan mahasiswa Perbankan Syariah STAIN Salatiga untuk menjadi nasabah di perbankan syariah. Apabila para mahasiswa tersebut mempunyai sikap negatif terhadap perbankan syariah, maka pihak pengelola perbankan syariah bisa mengambil langkah-langkah antisipatif untuk mengurangi atau bahkan menghilangkan image negatif terhadap perbankan syariah. Apabila minat para mahasiswa tersebut positif terhadap perbankan syariah, maka pihak pengelola bank syariah dapat meningkatkan image positif tersebut dengan meningkatkan sosialisasi, kegiatan pemasaran, dan kinerja lainnya yang dapat menambah minat para mahasiswa terhadap perbankan syariah;

3. Diharapkan penelitian ini menjadi bahan acuan atau sumbangan pemikiran bagi peneliti lain yang melakukan penelitian pada bidang kajian yang sama.

E. Sistematika Penulisan Skripsi

13

Bab I : Pendahuluan

Dalam bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian, dan sistematika penulisan. Pembahasan ini ditempatkan di bab pendahuluan karena pembahasan ini menjadi titik tolak untuk melakukan penelitian atau penulisan selanjutnya. Bab II : Kajian Pustaka

Dalam bab ini berisi 4 hal yaitu telaah pustaka yang membahas tentang ringkasan penelitian terdahulu, memberikan gambaran posisi yang peneliti lakukan terhadap penelitian yang lain. Karangka teori yang membahas tentang bangunan teori dan konsep yang akan digunakan untuk menganalisis, konsep-konsep yang terkait dan penting untuk dikaji sebagai landasan dalam menulis bab analisis dan mengambil kesimpulan. Kerangka Penelitian berisi telaah kritis untuk menghasilkan hipotesis dan model penelitian yang akan diuji disajikan dalam bentuk gambar dan atau persamaan. Hipotesis, Subbab ini berisi hipotesis yang diajukan

14

Dalam bab ini berisi jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi konsep dan operasional, instrumen penelitian, uji instrumen penelitian, dan alat analisis.

Bab IV: Analisa Penelitian

Bab ini terdiri dari deskripsi obyek penelitian dan Analisis data.

Bab V: Kesimpulan dan saran-saran.

15

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Penelitian terdahulu merupakan kumpulan hasil-hasil penelitian yang telah dilakukan oleh peneliti-peneliti terdahulu dan mempunyai kaitan dengan penelitian yang akan dilakukan. Hasil-hasil penelitian yang berkaitan dengan faktor-faktor yang mempengaruhi keputusan menjadi nasabah telah diteliti pada berbagai penelitian terdahulu. Safi’i (2011) hasil penelitiannya menyebutkan bahwa trust, profit, service, religius dan promosi merupakan faktor yang mempengaruhi preferensi atau kecenderungan nasabah. Penelitian yang digunakan adalah field research

dengan metode kualitatif, sedangkan teknik pengambilan sampel menggunakan metode purposive sampling. Adapun teknik analisis data menggunakan analisis frequencies (analisis frequensi) dengan dibantu program computer SPSS versi 17.0.

16

baik; keamanan dana yang terjamin; kemudahan dalam menjangkau Bank Syariah; produk-produk Bank Syariah yang sesuai dengan kebutuhan masyarakat; prinsip operasional produk-produk Bank Syariah dijalankan sesuai dengan prinsip syariah.

Selanjutnya penelitian oleh Lutfi Efendi (2009) tentang “Analisis Faktor-Faktor yang Mempengaruhi Pengambilan Keputusan Nasabah pada Bank Muamalat Malang”. Penelitian ini bertujuan untuk mengetahui pengaruh antara faktor usia, tingkat pendidikan, tanggungan keluarga, pendapatan perbulan, pelayanan yang baik, dan faktor syariah terhadap pengambilan keputusan nasabah untuk menabung pada bank muamalat cabang Malang melalui pengujian hipotesa. Berdasarkan hasil dari analisis regresi linier berganda menunjukkan bahwa usia, tingkat pendidikan, tanggungan keluarga, pendapatan per bulan, pelayanan yang baik, faktor syari’ah, mempunyai pengaruh terhadap pengambilan keputusan nasabah menabung pada Bank Muamalat cabang Malang.

17

variabel utama yang memberikan kontribusi paling besar dalam hubungannya dengan hasil persepsi masyarakat umum terhadap bank syariah di medan.

Selanjutnya penelitian yang dilakukan oleh Yayan Fauzi (2010) menyimpulkan bahwa pelayanan, nisbah bagi hasil, dan kualitas produk berpengaruh positif terhadap minat menabung nasabah. Sedangkan

religiusitas tidak berpengaruh terhadap minat menabung nasabah. Metode analisis data yang digunakan yaitu uji validitas, uji reabilitas, uji asumsi klasik dan uji hipotesis.

Hasanah (2011) melakukan penelitian yang menyimpulkan bahwa kualitas pelayanan, pengetahuan konsumen dan periklanan program FAEDAH (fasilitas serba mudah) tabungan BRI Syariah berpengaruh positif terhadap minat menabung nasabah pada PT. Bank BRI Syariah kantor Cabang Yos Sudarso Yogyakarta. Jenis penelitian ini adalah kausalitas dengan menggunakan teknik pengambilan sampel Non-probability sampling.

Pulungan (2009) melakukan penelitian dengan hasil penelitiannya tentang Faktor-faktor yang mempengaruhi nasabah untuk menggunakan produk jasa adalah produk, sedangkan promosi dan pelayanan tidak berpengaruh signifikan.

18

manusia dan promosi berpengaruh signifikan terhadap keputusan menabung.

Zainab (2011) dalam penelitiannya menyimpulkan bahwa citra merek, periklanan, dan persepsi berpengaruh terhadap minat menabung nasabah, dan variabel yang paling dominan adalah variabel persepsi. Kesimpulan ini berdasarkan uji koefisien determinasi dengan melihat nilai

R Square.

Muasyaroh (2013) menyimpulkan bahwa tarif, promosi dan proses bepengaruh signifikan terhadap minat nasabah, sedangkan produk dan layanan tidak berpengaruh signifikan terhadap minat nasabah. Penelitian ini menggunakan metode kuantitatif dengan analisis regresi berganda menggunakan alat bantu SPSS 16.0 for windows.

Secara umum, faktor-faktor yang diduga mempengaruhi keputusan menjadi nasabah pada penelitian-penelitian terdahulu tersebut mewakili karakteristik personal, karakteristik jasa, dan karakteristik sikap. Karakter personal meliputi usia, pendapatan perbulan, tanggungan keluarga, tingkat pendidikan, serta kemudahan dalam menjangkau bank. Karakter jasa meliputi profit, service, promosi, pelayanan, serta kualitas produk. Sedangkan karakter sikap meliputi trust, persepsi dan preferensi. Masing-masing penelitian tidak menggunakan seluruh faktor, melainkan hanya faktor-faktor yang dianggap peneliti relevan terhadap objek penelitian.

19

mahasiswa, selain itu obyek penelitiannya yaitu di STAIN Salatiga yang obyeknya baru dan belum pernah ada yang meneliti.

B. Kerangka Teori

1. Bank Syariah

a. Pengertian Bank Syariah

Menurut Heri Sudarsono (2003 : 18) kata bank berasal dari kata banque dalam bahasa perancis, dan banco dalam bahasa italia, yang berarti peti/almari atau bangku. Pada umumnya yang dimaksud dengan bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah. Oleh karena itu, usaha bank akan selalu berkaitan dengan masalah uang yang merupakan barang dagangan utamanya.

20

beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadist.

b. Ciri-Ciri Bank Syariah

Bank Syariah atau Bank Islam sebagai bank yang beroperasi berdasarkan prinsip-prinsip syariah menurut ketentuan Al-Qur’an dan Al-Hadits, mempunyai beberapa ciri yang berbeda dengan bank konvensional.

Ciri-ciri ini bersifat universal dan kumulatif, artinya semua Bank Syariah yang beroperasi di mana saja harus memenuhi seluruh ciri tersebut karena apabila tidak maka hilanglah identitas sebagai Bank Syariah atau Bank Islam. Menurut Warkum Sumitro dalam Sudarsono (2003 : 32) ciri-ciri itu adalah :

1) Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak kaku dan dapat dilakukan dengan kebebasan untuk tawar menawar dalam batas wajar. Beban biaya tersebut hanya dikenakan sampai batas waktu sesuai dengan kesepakatan dalam kontrak.

21

3) Di dalam kontrak-kontrak pembiayaan proyek, bank syariah tidak menerapkan perhitungan berdasarkan keuntungan yang pasti yang ditetapkan di muka, karena pada hakikatnya yang mengetahui tentang ruginya suatu proyek yang dibiayai bank hanyalah Allah semata.

4) Pengerahan dana masyarakat dalam bentuk deposito tabungan oleh penyimpan dianggap sebagai titipan (al wadiah) sedangkan bagi bank dianggap sebagai titipan yang diamanatkan sebagai penyertaan dana pada proyek-proyek yang dibiayai bank yang beroperasi sesuai dengan prinsip syariah sehingga pada penyimpan tidak dijanjikan imbalan yang pasti.

5) Dewan Pengawas Syariah (DPS) bertugas untuk mengawasi operasionalisasi bank dari sudut syariahnya. Selain itu manajer dan pimpinan bank islam harus menguasai dasar-dasar muamalah islam.

22

Tabel 2.1.

Perbedaan Bank Syariah dan Bank Konvensional

No. Bank Syariah Bank Konvensional 1 Melakukan

investasi-investasi yang halal saja

Investasi yang halal dan haram

2 Berdasarkan prinsip bagi hasil, jual-beli atau sewa.

nasabah dalam bentuk hubungan kemitaraan.

Hubungan dengan nasabah dalam bentuk hubungan debitor-debitor

5 Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah.

Tidak terdapat dewan sejenis.

Sumber : purwataatmaja dan syafi’i antonio, 1992.

c. Produk-Produk Bank Syariah

Produk perbankan syariah dapat dibagi menjadi:

1) Penyaluran dana

a) Prinsip jual beli

(1) Bai’ al-Murabahah

23

harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu.

(2) Bai’ as-Salam

Menurut Al-Imam Taqiyuddin dalam Sudarsono (2003 : 48) yang dimaksud dengan bai’ as-salam ialah akad pesanan barang yang disebutkan sifat-sifatnya, yang dalam majelis itu pemesan barang menyerahkan uang seharga barang pesanan yang barang pesanan tersebut menjadi tanggungan penerima pesanan. Sedangkan menurut Sayyid Sabiq dalam Sudarsono (2003 : 48) as salam dinamai juga as-salaf (pendahuluan). Yaitu penjualan sesuatu dengan kriteria tertentu (yang masih berada) dalam tanggungan dengan pembayaran disegerakan.

(3) Bai’ al-Istishna

Alur trankasksi Istishna mirip dengan Salam, namun dalam Istishna pembayarannya dapat dilakukan olah bank dalam beberapa kali (termin) pembayaran. b) Prinsip Sewa

24

diikuti dengan pemindahan kepemilikan

(ownership/milkiyyah) atas barang itu sendiri. c) Prinsip Bagi Hasil

Produk pembiayaan bank syariah yang didasarkan atas prinsip bagi hasil terdiri dari al-musyarakah dan al-mudarabah.

(1) Al-Musyarakah

Istilah lain dari musyarakah adalah sharikah

atau syirkah. Menurut Saad Al-Harran dalam Sudarsono (2003 : 52) Musyarakah adalah kerjasama antara kedua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.

(2) Al-Mudharabah

25

Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertangung jawab atas kerugian tersebut.

d) Pembiayaan

Untuk mempermudah pelaksanaan pembiayaan biasanya diperlukan juga akad pelangkap. Akad pelengkap ini tidak ditujukan untuk mencari keuntungan, namun ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Besarnya pengganti biaya ini sekedar untuk menutupi biaya yang benar-benar timbul.

(1) Al-Hiwalah

26

(orang yang berhutang) menjadi tanggungan muhal alaih (orang yang berkewajiban membayar hutang). (2) Ar-Rahn

Menurut Syafi’i Antonio dalam Sudarsono (2003:57) Rahn adalah semacam jaminan utang atau gadai. Tujuan akan rahn adalah untuk memberi jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan.

(3) Al-Qardh

Menurut Syafi’i Antonio dalam Sudarsono (2003:59) yang dimaksud dengan Al-Qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.

(4) Al-Wakalah

27

(5) Al-Kafalah

Menurut Sudarsono (2003 : 62) yang dimaksud dengan kafalah yaitu jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain, kafalah juga berarti mengalihkan tanggung jawab seseorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai jaminan.

2) Penghimpunan Dana

a) Al-Wadiah

Menurut Sudarsono (2003 : 64) Al-Wadiah dapat diartikan sebagai tititpan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip kehendaki.

Prinsip Wadi’ah yang diterapkan dalam Perbankan syariah adalah Wadiah Yad Dhamanah yang diterapkan pada produk rekening giro. Dalam konsep Wadi’ah Yad

Dhamanah, Bank dapat mempergunakan dana yang

28

b) Al-Mudharabah

(1) Al- Mudarabah Mutlaqah

Mudarabah Mutlaqah adalah Mudarabah yang tidak disertai dengan pembatasan penggunaan dana dari

Sahibul Mal.

(2) Al-Mudharabah Muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus (restriced invesment) dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

(3) Al-Mudaharabah Muqayyadah of Balance Sheet

Jenis mudhrabah ini merupakan penyaluran dana mudharabah langsung kepada pelaksana usahanya, dimana bank bertindak sebagai perantara (arranger)

29

3) Jasa perbankan

a) Al-Sharf

Menurut Sutan Remy Sjahdeini dalam Sudarsono (2003 : 68) Sharf adalah perjanjian jual beli suatu valuta dengan valuta lainnya. Transaksi jual beli mata uang asing (valuta asing) dapat dilakukan baik dengan sesama mata uang yang sejenis, misalnya rupiah dengan rupiah maupun yang tidak sejenis, misalnya rupiah dengan dolar atau sebaliknya. Jual beli mata uang yang tidak sejenis ini, penyerahannya harus dilakukan pada waktu yang sama

(spot).

b) Al-Ijarah

Jenis kegiatan Ijarah antara lain penyewaan kotak simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodian).Bank mendapat imbalan sewa dari jasa tersebut.

2. Kualitas Pelayanan (Service Quality)

a. Pengertian Quality (Kualitas)

30

produk atau pelayanan yang berpengaruh pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau tersirat.

Berdasarkan pendapat para ahli diatas, dapat disimpulkan bahwa kualitas merupakan suatu kondisi dinamis atau keseluruhan ciri serta sifat yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan, yang berpengaruh pada kemampuannya untuk memenuhi atau melebihi harapan akan kebutuhan yang tersirat.

b. Pengertian Service (Pelayanan)

Menurut Chaffey (2009) service adalah seluruh aktifitas ataupun manfaat yang pada dasarnya tidak berwujud yang dapat diberikan kepada orang lain namun tidak menimbulkan kepemilikan apapun. Menurut Kotler dan Keller (2009) service

adalah setiap tindakan atau kinerja yang dapat ditawarkan satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan sesuatu.

31

c. Pengertian Service Quality (Kualitas Pelayanan)

Menurut Tjiptono (2005) service quality adalah suatu tingkat keunggulan yang diharapkan dimana pengendalian atas tingkat keunggulan tersebut bertujuan untuk memenuhi kebutuhan pelanggan. Sedangkan Menurut Arief (2006) kualitas pelayanan adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan. Dan menurut Usmara (2008) kualitas pelayanan adalah suatu sikap dari hasil perbandingan pengharapan kualitas jasa konsumen dengan kinerja perusahaan yang dirasakan konsumen.

Berdasarkan pendapat para ahli diatas, dapat disimpulkan bahwa service quality adalah suatu tingkat ukuran akan keunggulan yang diharapkan atas kualitas pelayanan yang dihubungkan dengan perkembangan harga atau tingkat perbandingan pengharapan kualitas jasa konsumen dengan kinerja perusahaan yang dirasakan konsumen untuk menjadi pengendali perkembangan harga.

d. Karakteristik Service

Menurut Tjiptono (2005) ada empat karakteristik pokok pada service yang membedakannya dengan produk barang, yaitu:

1) Intangibility

32

barang menggunakan objek, alat atau benda, maka jasa adalah suatu perbuatan, kinerja atau usaha.

2) Inseparability

Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi. Sedangkan jasa biasanya dijual terlebih dahulu baru kemudian diproduksi dan dikonsumsi secara bersamaan.

3) Variability

Jasa bersifat sangat variabel karena merupakan

nonstandarized output, artinya banyak bentuk variasi, kualitas dan jenis yang tergantung pada siapa, kapan dan dimana jasa tersebut dihasilkan.

4) Perishability

Jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan, dengan demikian bila suatu jasa tidak digunakan, maka jasa tersebut akan berlalu begitu saja.

e. Dimensi Service Quality

Menurut Kotler dan Keller (2009) terdapat lima indikator pokok kualitas layanan, yaitu:

1) Tangible

33

2) Realible

Merupakan kemampuan melaksanakan layanan yang dijanjikan secara meyakinkan dan akurat.

3) Responsiveness

Kesediaan membantu pelanggan dan memberikan jasa dengan cepat.

4) Assurance

Pengetahuan dan kesopanan karyawan serta kemampuan mereka dalam menumbuhkan rasa percaya dan keyakinan.

5) Emphaty

Kesediaan memberikan perhatian yang mendalam dan khusus kepada masing-masing pelanggan.

Menurut Parasuraman, dkk (1998) untuk mengevaluasi kualitas jasa pelanggan umumnya menggunakan 5 dimensi, dimensi tersebut yaitu sebagai berikut:

1) Tangibles/ Bukti Fisik

Tangibles merupakan bukti nyata dari kepedulian dan perhatian yang diberikan oleh penyedia jasa kepada konsumen. Pentingnya dimensi tangibles ini akan menumbuhkan image

34

memperhatikan fasilitas fisiknya akan menumbuhkan kebingungan atau bahkan merusak image perusahaan.

2) Reability/Keandalan

Reliability atau keandalan merupakan kemampuan

perusahaan untuk melaksanakan jasa sesuai dengan apa yang telah dijanjikan secara tepat waktu. Pentingnya dimensi ini adalah kepuasan konsumen akan menurun bila jasa yang diberikan tidak sesuai dengan apa yang dijanjikan. Jadi komponen atau unsur dimensi reliability ini merupakan kemampuan perusahaaan dalam menyampaikan jasa secara tepat dan pembebanan biaya secara tepat.

3) Responsiveness/Ketanggapan

Responsiveness atau daya tanggap merupakan

kemampuan perusahaan yang dilakukan oleh karyawan langsung untuk memberikan pelayanan dengan cepat dan tanggap. Daya tanggap dapat menumbuhkan persepsi yang positif terhadap kualitas jasa yang diberikan. Termasuk didalamnya jika terjadi kagagalan atau keterlambatan dalam penyampaian jasa, pihak penyedia jasa berusaha memperbaiki atau meminimalkan kerugian konsumen dengan segera.

35

dari dimensi ini terdiri dari kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam melayani pelanggan, dan penanganan keluhan pelanggan.

4) Assurance/ Jaminan

Assurance atau Jaminan merupakan pengetahuan dan perilaku employee untuk membangun kepercayaan dan keyakinan pada diri konsumen dalam menkonsumsi jasa yang ditawarkan. Dimensi ini sangat penting karena melibatkan persepsi konsumen terhadap resiko ketidakpastian yang tinggi terhadap kemampuan penyedia jasa. Perusahaan membangun kepercayaan dan kesetiaan konsumen melalui karyawan yang terlibat langsung menangani konsumen. Jadi komponen dari dimensi ini terdiri dari kompetensi karyawan yang meliputi ketrampilan, pengetahuan yang dimiliki karyawan untuk melakukan pelayanan dan kredibilitas perusahaan yang meliputi hal-hal yang berhubungan dengan kepercayaan konsumen kepada perusahaan seperti, reputasi perusahaan, prestasi dan lain-lain.

5) Empathy / Empati

Empathy merupakan kemampuan perusahaan yang

36

dimensi ini merupakan gabungan dari akses (access) yaitu kemudahan untuk memanfaatkan jasa yang ditawarkan oleh perusahaan, komunikasi merupakan kemampuan melakukan untuk menyampaikan informasi kepada konsumen atau memperoleh masukan dari konsumen dan pemahaman merupakan usaha untuk mengetahui dan memahami kebutuhan dan keinginan konsumen.

3. Pengambilan Keputusan

a. Pengertian Keputusan

Menurut Schiffman dan Kanuk (2004 : 485) menurut pemahaman yang paling umum, sebuah keputusan adalah seleksi terhadap dua pilihan alternatif atau lebih. Dengan perkataan lain, pilihan alternatif harus bersedia bagi seseorang ketika mengambil keputusan. Sedangakan menurut Prasetijo dan Ihalauw (2005 : 226) keputusan adalah suatu pemilihan tindakan dari dua atau lebih pilihan alternatif. Dengan kata lain, orang yang mengambil keputusan harus mempunyai satu pilihan dari beberapa alternatif yang ada.

b. Pemecahan Masalah dalam Proses Pengambilan Keputusan

37

masalah. Pemecahan masalah ini menurut beberapa penulis memiliki tiga tingkatan, yaitu:

1) Pemecahan masalah yang mensyaratkan respons yang rutin. Keputusan yang diambil tidak disertai dengan usaha yang cukup untuk mencari informasi dan menentukan alternatif.

2) Pemecahan masalah dengan proses yang tidak berbelit-belit (terbatas). Karena sudah ada tahap pemecahan masalah yang telah dikuasai. Keputusan untuk memecahkan masalah dalam hal ini sangat sederhana. Jalan pintas kognitif yang menjadi ciri khas pemecahan masalah ini menyebabkan seseorang tidak peduli dengan ada atau tidaknya informasi.

3) Pemecahan masalah yang dilakukan dengan upaya yang lebih berhati-hati dan penuh pertimbangan (pemecahan masalah yang

intensif). Dalam tingkatan ini konsumen memerlukan informasi yang relatif lengkap untuk membentuk kriteria evaluasi, karena dia belum mempunyai informasi yang baku. Proses pemecahan masalah menjadi lebih rumit dan panjang.

c. Analisis Pengambilan Keputusan Konsumen

Menurut Prasetijo dan Ihalauw (2005 : 228) ada empat sudut pandang dalam menganalisis pengambilan keputusan konsumen, yaitu:

38

berarti bahwa konsumen harus mengetahui semua alternatif produk yang tersedia dan harus mampu membuat peringkat dari setiap alternatif yang ditentukan.

2) Sudut Pandang Pasif. Sudut pandang ini berlawanan dengan sudut pandang ekonomis. Pandangan ini mengatakan bahwa konsumen pada dasarnya pasrah pada kepentingannya sendiri dan menerima secara pasif usaha-usaha promosi dari para pemasar. Kelemahan pandangan ini adalah bahwa pandangan ini tidak mempertimbangkan kenyataan bahwa konsumen memainkan peranan penting dalam setiap pembelian yang mereka lakukan.

3) Sudut Pandang Kognitif. Menurut pandangan ini, konsumen merupakan pengolah informasi yang senantiasa mencari dan mengevaluasi informasi tentang produk dan gerai. Pengolahan informasi selalu berujung pada pembentukan pilihan, selanjutnya terjadi inisiatif untuk membeli atau menolak produk. Jadi, cognitive man dapat diibaratkan berdiri di antara economic man dan passive man.

39

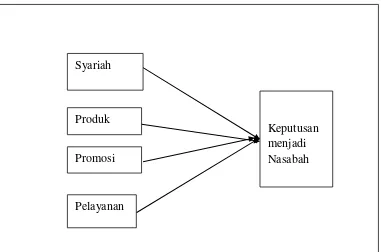

C. Kerangka Penelitian

Menurut Hamid (2007) dalam Zainab kerangka penelitian merupakan sintesa dari serangkaian teori yang tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari serangkaian masalah yang ditetapkan. Kerangka penelitian dapat disajikan dalam bentuk bagan, deskripsi kualitataif, dan atau gabungan keduanya.

Sedangkan menurut Hariwijaya (2008) dalam Zainab, kerangka pemikiran merupakan pondasi tempat proyek penelitian secara keseluruhan didasarkan.

Penelitian ini bertujuan untuk mengkaji permasalahan tentang keputusan mahasiswa perbankan syariah menjadi nasabah di perbankan syariah. Keputusan adalah seleksi terhadap dua pilihan alternatif atau lebih. Dengan perkataan lain, pilihan alternatif harus bersedia bagi seseorang ketika mengambil keputusan. Terdapat beberapa sudut pandang yang mempengaruhi konsumen dalam menganalisis pengambilan keputusan, sudut pandang tersebut adalah ekonomis, pasif, kognitif, dan emosional.

40

1. Nilai syariah 2. Produk 3. Promosi 4. Pelayanan.

Kerangka penelitian teoritik dituangkan dalam gambar sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Penelitian

D. E.

.

D. Hipotesis

Menurut Tika (2006:29) Hipotesis adalah jawaban sementara dari masalah penelitian. Sedangkan menurut Good dan Scates dalam Tika, hipotesis adalah sebuah taksiran atau referensi yang dirumuskan serta diterima untuk sementara yang dapat menerangkan fakta-fakta ataupun kondisi yang diamati dan digunakan sebagai petunjuk langkah

Syariah

Keputusan menjadi Nasabah Produk

Promosi

41

selanjutnya. Menurut Supardi (2005 : 69), Hipotesa adalah suatu jawaban permasalahan sementara yang bersifat dugaan dari suatu penelitian.

Berdasarkan tinjauan dan kajian terhadap penelitian dahulu yang relevan, maka hipotesis yang akan diujikan kebenarannya secara empiris adalah :

1. Pengaruh nilai syariah terhadap keputusan menjadi nasabah di perbankan syariah.

Penelitian yang dilakukan oleh Lutfi Efendi (2009) dan Firmansyah (2008) menunjukkan bahwa faktor syariah mempengaruhi secara signifikan terhadap pengambilan keputusan nasabah pada Bank Muamalat Malang. Muhammad Aris Safi’i (2011) menyatakan bahwa religius merupakan salah satu faktor yang mempengaruhi kecenderungan atau preferensi nasabah.

Hal yang cukup menarik dalam penelitian mengenai minat menjadi nasabah ini adalah penelitian yang dilakukan oleh Yayan Fauzi (2010) yang dilakukan disalah satu bank di Yogyakarta yang menyatakan bahwa secara parsial religiusitas tidak berpengaruh terhadap minat menabung. Berdasarkan hasil penelitian di atas, maka penulis mengajukan hipotesis sebagai berikut,

H1 = Nilai Syariah berpengaruh terhadap keputusan mahasiswa perbankan syariah STAIN Salatiga untuk menjadi nasabah di

42

2. Pengaruh produk terhadap keputusan menjadi nasabah di

perbankan syariah.

Penelitian yang dilakukan oleh Ramli (2010) produk adalah salah satu faktor yang melatarbelakangi sikap para mahasiswa-santri terhadap perbankan syariah. Yayan Fauzi (2010) dan Firmansyah (2008) menyatakan bahwa secara parsial kualitas produk berpengaruh positif dan signifikan terhadap minat menabung nasabah. Sedangkan penelitian yang dilakukan oleh Anisa Pulungan (2009) menyatakan bahwa secara parsial faktor produk mempunyai pengaruh yang positif dan signifikan terhadap keputusan nasabah.

Hal yang cukup menarik dalam penelitian mengenai faktor-faktor ynag mempengaruhi minat menjadi nasabah ini adalah penelitian yang dilakukan oleh Muasyaroh (2013) yang dilakukan disalah satu bank di Yogyakarta yang menyatakan bahwa faktor produk tidak berpengaruh signifikan terhadap minat menggunakan E-Banking PT. Bank BNI Syariah Yogyakarta. Berdasarkan hasil penelitian di atas, maka penulis mengajukan hipotesis sebagai berikut,

H2 = Produk berpengaruh terhadap keputusan mahasiswa perbankan syariah STAIN Salatiga untuk menjadi nasabah di

43

3. Pengaruh promosi terhadap keputusan menjadi nasabah di

perbankan syariah.

Pemeliharaan minat dan loyalitas konsumen perlu selalu dilakukan melalui iklan yang mempromosikan manfaat-manfaat tambahan dari produk yang telah diiklankan. Jika tidak ada unsur baru dari produk yang bersangkutan, maka perusahaan masih perlu mengiklankan produk tadi sekedar untuk mengingatkan kepada konsumen.

Pernyataan tersebut didukung pula dengan penelitian mengenai preferensi nasabah oleh Muhammad Aris Safi’i (2011) menyatakan bahwa promosi merupakan salah satu faktor yang mempengaruhi kecenderungan atau preferensi. Zainab (2011) dan Firmansyah (2008) menyimpulkan bahwa periklanan mempunyai pengaruh yang kuat terhadap minat menabung nasabah pada Bank Muamalat. Shofia (2014) menyatakan bahwa periklanan program FAEDAH (Fasilitas Serba Mudah) Tabungan BRI Syariah mempunyai pengaruh yang positif dan signifikan terhadap minat menabung nasabah.

44

nasabah. Berdasarkan hasil penelitian di atas, maka penulis mengajukan hipotesis sebagai berikut,

H3 = Promosi berpengaruh terhadap keputusan mahasiswa perbankan syariah STAIN Salatiga untuk menjadi nasabah di

perbankan syariah.

4. Pengaruh pelayanan terhadap keputusan menjadi nasabah di

perbankan syariah.

Penelitian yang dilakukan oleh Muhammad Aris Safi’i (2011) menyatakan bahwa service merupakan salah satu faktor yang mempengaruhi kecenderungan atau preferensi nasabah. Dain Ariani (2007) menyimpulkan bahwa variabel pelayanan merupakan variabel utama yang memberikan kontribusi paling besar dalam hubungannya dengan hasil persepsi masyarakat umum terhadap bank syariah di medan.

45

Syariah mempunyai pengaruh yang positif dan signifikan terhadap minat menabung nasabah.

Hal yang cukup menarik dalam penelitian mengenai faktor-faktor ynag mempengaruhi minat menjadi nasabah ini adalah penelitian yang dilakukan oleh Anisa Pulungan (2009) yang dilakukan disalah satu bank di Medan yang menyatakan bahwa faktor pelayanan tidak berpengaruh terhadap keputusan nasabah. Berdasarkan hasil penelitian di atas, maka penulis mengajukan hipotesis sebagai berikut,

H4 = Pelayanan berpengaruh terhadap keputusan mahasiswa perbankan syariah STAIN Salatiga untuk menjadi nasabah di

perbankan syariah.

Dengan demikian hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

Tabel 2.2

Hipotesis Penelitian

H1 Nilai Syariah berpengaruh terhadap keputusan mahasiswa perbankan

syariah STAIN Salatiga untuk menjadi nasabah di perbankan syariah.

H2 Produk berpengaruh terhadap keputusan mahasiswa perbankan

syariah STAIN Salatiga untuk menjadi nasabah di perbankan syariah.

H3 Promosi berpengaruh terhadap keputusan mahasiswa perbankan

syariah STAIN Salatiga untuk menjadi nasabah di perbankan syariah.

H4 Pelayanan berpengaruh terhadap keputusan mahasiswa perbankan

46

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian lapangan (field research). Penelitian lapangan atau dapat pula disebut sebagai penelitian empiris, yaitu penelitian yang data dan informasinya diperoleh dari kegiatan di kancah (lapangan) kerja penelitian (Supardi, 2005: 34).

Desain penelitian lapangan ini adalah desain kausal, yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Tika, 2006: 22).

Penelitian ini diorientasikan untuk mengetahui faktor-faktor yang mempengaruhi keputusan mahasiswa perbankan syariah STAIN Salatiga untuk menjadi nasabah di perbankan syariah. Mahasiswa perbankan syariah di anggap mempunyai pengetahuan yang lebih banyak mengenai perbankan syariah dan diharapkan responnya terhadap perbankan syariah positif.

47

dari kualitatif yang ditransformasikan menjadi angka-angka atau dengan kata lain memberikan kode (skor) data kualitatif tersebut sesuai dengan jenjangnya kemudian diproses dan dimanipulasi menjadi informasi yang berharga bagi pengambilan keputusan (Tika, 2006: 57).

B. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah STAIN Salatiga, dengan objek penelitian sendiri adalah mahasiswa perbankan syariah STAIN Salatiga. Penelitian ini mulai dilaksanakan pada bulan April 2014 hingga Desember 2014.

C. Populasi dan Sampel

1. Populasi

Menurut Pabundu Tika (2006 : 33) Populasi adalah himpunan individu atau objek yang banyaknya terbatas dan tidak terbatas. Populasi terbatas adalah populasi yang dapat dihitung jumlahnya seperti mahasiswa STAIN Salatiga. Adapun populasi tidak terbatas, adalah populasi yang sulit dihitung jumlahnya seperti jumlah pohon dalam hutan, jumlah bintang di langit dan sebagainya.

48

Dalam penelitian ini, populasinya adalah seluruh mahasiswa STAIN Salatiga yang mangambil program studi SI Perbankan Syariah yaitu sebanyak 674 mahasiswa.

2. Sampel

Sampel adalah bagian suatu subjek atau objek yang mewakili populasi (Tika, 2006: 33). Sampel adalah bagian dari populasi yang dijadikan subyek penelitian sebagai “wakil” dari para anggota populasi (Supardi, 2005: 103). Sedangkan Sampel menurut Bawono (2006 : 28) diberi definisi sebagai objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi.

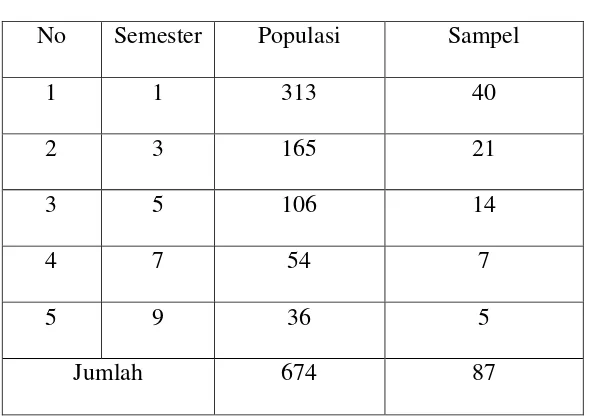

Teknik pengambilan sampel dalam penelitian ini adalah

stratified random sampling yaitu cara pengambilan sampel dengan terlebih dahulu membuat penggolongan atau pengelompokan populasi menurut karakteristik tertentu (Tika, 2006: 42). Penelitian ini mengambil sampel sebanyak 87 mahasiswa perbankan syariah yang diambil dari beberapa kelas dan semester. Adapun penghitungan tadi di dapat dari rumus sebagai berikut :

Dimana : S = Jumlah sampel P = Jumlah populasi

e = Tingkat kesalahan yang masih bisa ditolerir (10%)

49

Tabel 3.1

Populasi dan Sampel

No Semester Populasi Sampel

1 1 313 40

2 3 165 21

3 5 106 14

4 7 54 7

5 9 36 5

Jumlah 674 87

Sumber : data primer yang diolah, 2014

D. Teknik Pengumpulan Data

1. Pengertian Data

Data adalah segala informasi yang dijadikan dan diolah untuk suatu kegiatan penelitian sehingga dapat dijadikan sebagai dasar dalam pengambilan keputusan (Muhamad, 2008: 97). Menurut Tika (2006:57) data adalah sekumpulan bukti atau fakta yang dikumpulkan dan disajikan untuk tujuan tertentu.

2. Sumber dan Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder.

a. Data Primer

50

dengan objek yang diteliti (Tika, 2006: 57). Dalam penelitian ini data diperoleh langsung dari hasil penyebaran kuesioner kepada responden tentang beberapa variabel yang diteliti dengan nasabah bank syariah.

b. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung atau penelitian arsip yang memuat peristiwa masa lalu. Data sekunder dapat diperoleh dari jurnal, majalah, buku, data statisitik maupun dari internet (Anton, 2006: 30).

3. Teknik Pengumpulan Data

a. Metode Angket (Kuesioner)

Angket adalah sejumlah pertanyaan secara tertulis yang akan dijawab oleh responden penelitian, agar peneliti memperoleh data lapangan/empiris untuk memecahkan masalah penelitian dan menguji hipotesis yang telah ditetapkan (Supardi, 2005: 127)

Kuesioner yang digunakan dalam penelitian ini adalah kuesioner tertutup karena alternatif jawaban telah disediakan. b. Observasi

51

Sedangkan menurut Supardi observasi adalah mengumpulkan data atau menjaring data dengan melakukan pengamatan terhadap subjek dan atau objek penelitian secara seksama (cermat dan teliti) dan sistematis (2005 : 136).

c. Wawancara (interview)

Wawancara merupakan metode pengumpulan data dengan cara tanya jawab yang dikerjakan dengan sistematik dan berlandaskan pada masalah, tujuan, dan hipotesis penelitian (Tika, 2006: 62).

Pada umumnya terdapat dua jenis metode wawancara, yaitu wawancara yang tidak terstruktur (bebas) dan wawancara yang terstruktur (terpimpin= tidak bebas). Atau wawancara dapat terbagi menjadi wawancara bebas (unguide interview)

dan wawancara tidak bebas atau terpimpin (guiden interview).

d. Dokumentasi

Menurut Suharsimi Arikunto (2010 : 274) yang dimaksud dengan metode dokumentasi adalah metode yang bertujuan untuk mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, agenda, dan lain sebagainya.

52

syariah STAIN Salatiga, berapa jumlahnya, dan bagaimana karakteristik dari mahasiswa tersebut.

E. Skala Pengukuran

Skala Pengukuran adalah penentuan atau penetapan skala atas suatu variabel berdasarkan jenis data yang melekat dalam variabel penelitian (Muhamad, 2008: 120). Skala pengukuran dalam penelitian ini menggunakan skala interval, banyak juga yang menyebut dengan skala linkert. Menurut Sugiyono (2001 : 73) Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dalam penelitian fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian.

Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi subvariabel. Kemudian subvariabel dijabarkan menjadi komponen-komponen yang dapat terukur. Komponen-komponen yang terukur ini kemudian dijadikan sebagai titik tolak untuk menyusun item instrumen yang dapat berupa pertanyaan atau pernyataan yang kemudian dijawab oleh responden.

Jawaban setiap instrumen yang menggunakan skala likert memunyai gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata antara lain:

53

3. Netral 4. Setuju

5. Sangat Setuju

F. Definisi Konsep dan Operasional

Definisi operasional merupakan penjabaran akan definisi variabel dan indikator pada penelitian ini. Selanjutnya definisi operasional mengambarkan pula pengukuran atas variabel dan indikator yang dikembangkan pada penelitian ini.

1. Variabel Bebas (Independent Variables) Faktor Syariah (XI)

Menurut Syaikh Mahmud Syalthut dalam Adiwarman (2010:7) Syariah adalah kata bahasa arab yang secara harfiahnya berarti jalan yang ditempuh atau garis yang mestinya dilalui. Secara terminologi, definisi syariah adalah peraturan-peraturan dan hukum yang telah digariskan oleh Allah, atau telah digariskan pokok-pokoknya dan dibebankan kepada kaum muslimin supaya mematuhinya, supaya syariat ini diambil oleh orang islam sebagai penghubung di antaranya dengan Allah dan di antaranya dengan manusia. Jadi singkatnya, syariah itu berisi peraturan dan hukum-hukum, yang menentukan garis hidup yang harus dilalui oleh seorang muslim.

54

Allah SWT dalam QS. Al-Jaatsiyah (45 : 18) yang artinya:”Kemudian kami jadikan kamu berada di atas suatu syariat dari urusan itu, maka ikutilah syariat itu dan janganlah kamu ikuti hawa nafsu orang-orang yang tidak mengetahui”.

Sedangkan menurut Undang-Undang Republik Indonesia tentang Perbankan Syariah Nomor 21 tahun 2008 pasal 1 ayat 12 yang dimaksud dengan Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

2. Variabel Bebas (Independent Variables) Produk (X2)

Menurut Kotler (1992 : 89) yang dimaksud dengan produk adalah apa saja yang dapat ditawarkan ke dalam pasar untuk diperhatikan, dimiliki, digunakan atau dikonsumsi sehingga dapat memuaskan keinginan atau kebutuhan. Termasuk di dalamnya adalah obyek fisik, jasa, orang, tempat, organisasi dan gagasan.