Analisis Kinerja Bank Pemerintah dan Bank Swasta ditinjau dari Capital Adequacy Ratio (CAR), Net Interest Margin (NIM),

Return On Equity (ROE), dan Return On Assets (ROA) (Studi Kasus Periode 2001-2006)

Oleh: Agustinus Purwoko (20204052)

ABSTRAKSI

Bank adalah suatu badan usaha yang berfungsi sebagai tempat untuk menyimpan dana, memperoleh dana, dan sarana mentransfer dana yang kita punyai melalui produk-produk dan jasa-jasa yang disediakan oleh bank. Dalam penulisan jurnal ini, penulis menggunakan dua jenis bank yaitu bank pemerintah dan bank swasta (BUSN Devisa dan BUSN Non Devisa). Tujuan dari penulisan jurnal ini adalah untuk mengetahui perkembangan, hubungan, dan perbedaan rata-rata dari CAR, NIM, ROE, dan ROA yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 - 2006.

Data yang digunakan dalam penelitian ini berupa data sekunder yang diperoleh dari Statistik Perbankan Indonesia yang diterbitkan oleh Bank Indonesia, kemudian dianalisis dengan menggunakan analisis deskriptif, analisis korelasi, dan One-Way ANOVA.

Hasil analisis deskriptif menunjukkan bahwa CAR, NIM, ROE, dan ROA mengalami kondisi yang berfluktuatif. Hasil analisis korelasi menunjukkan ada dua pasang rasio yang memiliki hubungan, yaitu CAR dengan NIM dan ROE dengan ROA. Dan dari hasil analisis dengan menggunakan One-Way ANOVA hanya CAR, ROE, dan ROA yang memiliki rata-rata populasi yang sama, sedangkan NIM memiliki rata-rata populasi yang tidak sama.

Kata Kunci : Analisis Kinerja Bank Pemerintah dan Bank Swasta, Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Return On Equity (ROE), dan Return On Assets (ROA)

PENDAHULUAN

Dunia perbankan di Indonesia saat ini telah berkembang dengan pesat, antara lain ditandai dengan bermunculannya bank-bank yang baru dan juga perluasan layanan bank-bank yang telah berdiri sebelumnya. Dengan hadirnya bank-bank tersebut di tengah-tengah masyarakat, kini kita mempunyai berbagai alternatif pilihan dalam menyimpan kelebihan dana yang kita punyai dan mendapatkan dana yang kita perlukan melalui bank, kegiatan tersebut sesuai dengan fungsi bank sebagai perantara (financial intermediary). Disamping fungsi tersebut, masyarakat dapat mempergunakan layanan yang disediakan oleh bank untuk memperlancar lalu lintas pembayaran serta perdagangan nasional dan internasional. Atas dasar itulah, masyarakat mulai selektif dalam memilih suatu bank.

Dalam upaya masyarakat memilih bank, yang menjadi perhatian adalah mengenai penilaian akan kesehatan suatu bank. Penilaian akan hal tersebut akan mempengaruhi tingkat kepercayaan masyarakat dalam menempatkan maupun mendapatkan dana melalui bank. Untuk melihat kesehatan dan kinerja keuangan suatu bank, kita dapat melihatnya dari beberapa rasio keuangan suatu bank. Dalam penulisan jurnal ini, penulis menggunakan Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), ReturnOnEquity (ROE), dan ReturnOnAssets (ROA) yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 – 2006.

Tujuan dari penulisan jurnal ini adalah untuk mengetahui perkembangan, hubungan, dan perbedaan rata-rata dari CAR, NIM, ROE, dan ROA yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 - 2006.

Dalam penulisan jurnal ini, penulis juga menggunakan dua penelitian sejenis sebagai acuan dalam penulisan ini. 2 penelitian sejenis tersebut, yaitu:

1. Skripsi yang berjudul “Analisis Perbandingan Kinerja Keuangan Antara Bank Pemerintah dan Bank Swasta”, yang ditulis oleh Rahayu Ade Irma (21201532; 2005). Dalam penulisan skripsi tersebut, penulis menemukan kesimpulan yang berhubungan dengan penulisan jurnal ini, yaitu tidak ada perbedaan rentabilitas dan solvabilitas antara Bank pemerintah dan Bank Swasta.

2. Skripsi yang berjudul “Analisis Perbandingan Kinerja Keuangan Bank Pemerintah dengan Bank Swasta Nasional di Indonesia, 2000 – 2006”, yang ditulis oleh Tri Yulia Hartini (21203040; 2007). Dalam penulisan skripsi tersebut, penulis menemukan kesimpulan yang berhubungan dengan penulisan jurnal ini, yaitu:

a. Untuk rentabilitas, tingkat efisiensi operasi dan kemampuan Bank Pemerintah dan Bank Swasta dalam hal memperoleh laba adalah tidak baik.

b. Untuk solvabilitas, Bank Pemerintah dan Bank Swasta Nasional secara keseluruhan rata-ratanya telah sesuai dengan ketetapan dari Bank Indonesia.

TINJAUAN PUSTAKA

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan, pasal 1). Pendapat lain mengenai pengertian bank adalah, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Perubahan Atas Undang-undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan (Undang-undang Republik Indonesia No. 10 Tahun 1998 tanggal 10 November 1998), pasal 1).

Kinerja suatu bank dapat dilihat melalui rasio-rasio keuangan yang diraih oleh suatu bank, rasio keuangan yang digunakan dalam penulisan jurnal ini adalah sebagai berikut:

1. Capital Adequacy Ratio (CAR) 2. Net Interest Margin (NIM) 3. ReturnOnEquity (ROE) 4. ReturnOnAssets (ROA)

Capital Adequacy Ratio (CAR)

CAR (Capital Adequacy Ratio) adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank (Almilia dan Herdinigtyas. 2005).

Perbandingan rasio tersebut adalah rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR) dan sesuai ketentuan pemerintah CAR tahun 1999 minimal harus 8% (Kasmir. 2002).

CAR suatu bank dapat dihitung dengan rumus sebagai berikut:

Net Interest Margin (NIM)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih (Almilia dan Herdinigtyas. 2005). Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga (Almilia dan Herdinigtyas. 2005).

Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Almilia dan Herdinigtyas. 2005).

NIM suatu bank dapat dihitung dengan rumus sebagai berikut: Pendapatan Bunga Bersih

NIM =

Aktiva Produktif x 100%

Return On Equity (ROE)

Rasio ini digunakan untuk mengukur kinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak (Almilia dan

Modal Bank CAR =

Herdinigtyas. 2005). Laba setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak.

Semakin besar ROE, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Almilia dan Herdinigtyas. 2005).

ROE suatu bank dapat dihitung dengan rumus sebagai berikut: Laba Setelah Pajak

ROE =

Rata-rata Modal Inti x 100%

Return On Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan (Almilia dan Herdinigtyas. 2005). Laba sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak (Almilia dan Herdinigtyas. 2005). Sedangkan rata-rata total asset adalah rata-rata volume usaha atau aktiva (Almilia dan Herdinigtyas. 2005).

Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Almilia dan Herdinigtyas. 2005).

ROA suatu bank dapat dihitung dengan rumus sebagai berikut: Laba Sebelum Pajak

ROA =

Rata-rata Total Asset x 100%

METODE PENELITIAN

Obyek Penelitian

Obyek penelitian dari penulisan jurnal ini, adalah Bank Pemerintah dan Bank Swasta, dan untuk Bank Swasta yang digunakan adalah BUSN Devisa dan BUSN Non Devisa.

Sumber dan Jenis Data

Sumber data yang digunakan dalam penelitian ini, berasal dari Statistik Perbankan Indonesia yang diperoleh dari situs Bank Indonesia (www.bi.go.id). Penulis dalam penelitian ini menggunakan jenis data sekunder. Karena, penulis menggunakan data yang telah diolah, yaitu rasio-rasio Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Return OnEquity (ROE), dan Return OnAssets (ROA) yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 - 2006

Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Return On Equity (ROE), dan ReturnOnAssets (ROA) yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 - 2006.

Tahapan Analisis Statistik

Penulis menggunakan 2 tahap analisis dalam penelitian ini, yaitu statistik deskriptif dan statistik inferensif.

Statistik Deskriptif

Statistika deskriptip adalah serangkaian teknik yang meliputi teknik pengumpulan, penyajian, dan peringkasan data (Kustituanto dan Badrudin. 1994). Dalam statistik deskriptif, penulis menyajikan nilai rata (mean), nilai terendah (minimum), dan nilai tertinggi (maximum).

Statistik Inferensif

Statistik inferensif berkaitan dengan pengambilan keputusan dari data yang telah dicatat dan diringkas pada statistik deskriptif (Budi. 2006). Dalam statistik Inferensif, penulis menggunakan analisis korelasi untuk menganalisis hubungan di

antara varibel-variabel yang digunakan dan penulis juga menggunakan One – Way ANOVA untuk mengetahui perbedaan nyata rata-rata antar varian dari tiga kelompok sampel atau lebih akibat adanya satu faktor perlakuan. Namun sebelum membahas mengenai analisis korelasi dan One – Way ANOVA, terlebih dahulu akan dijelaskan mengenai uji normalitas data, karena uji normalitas data berguna untuk menentukan prosedur pengolahan data statistik berdasarkan parameter. Penjelasan mengenai uji normalitas data, prosedur pengolahan data statistik berdasarkan parameter, analisis korelasi dan One – Way ANOVA yang digunakan dalam penelitian ini akan dijelaskan pada sub-bab di bawah ini.

Uji Normalitas Data

Dalam penelitian ini, penulis menggunakan uji normalitas data dengan Kolmogorov Smirnov. Normal atau tidaknya data yang digunakan dapat diketahui melalui probabilitasnya, jika probabilitas p lebih besar dari 0,05 maka data tersebut memenuhi persyaratan uji normalitas atau dengan kata lain data tersebut normal. Prosedur Pengolahan Data Statistik berdasarkan Parameter

Prosedur pengolahan data statistik berdasarkan parameter dapat dibedakan menjadi 2, yaitu:

1. Statistik parametrik

Statistik parametrik memiliki prosedur yang erat kaitannya dengan inferensi statistik (pengambilan keputusan atas masalah tertentu) (Budi. 2006). Statistik parametrik digunakan dengan syarat data sebagai sampel harus berdistribusi normal (diuji dengan uji normalitas terlebih dahulu) (Sujarweni. 2007). Dalam penelitian ini digunakan satu uji pada statistik parametrik, yaitu analisis korelasi untuk menganalisis hubungan antara variabel-variabel yang termasuk statistik parametrik.

2. Statistik Non Parametrik

Statistik non parametrik digunakan untuk kondisi-kondisi tertentu. Kondisi-kondisi tersebut, antara lain jika sampel tidak terdistribusi normal. Dalam penelitian ini tidak digunakan statistik non parametrik, karena semua variabel terdistribusi normal.

Analisis Korelasi

Setelah melakukan uji normalitas, maka akan didapat keputusan mengenai normalitas data dari variabel yang digunakan. Jika data dari variabel yang digunakan adalah normal, maka variabel tersebut termasuk ke dalam statistik parametrik dan selanjutnya dapat dilakukan analisis korelasi terhadap variabel tersebut untuk menganalisis hubungan di antara varibel-variabel yang digunakan. Analisis korelasi merupakan alat yang dipakai untuk mengukur keeratan hubungan antara dua variabel (Kustituanto dan Badrudin. 1994).

Arah hubungan yang akan diuji dengan analisis korelasi dapat dikategorikan menurut tiga pola arah hubungan sebagai berikut:

1. Hubungan positif atau hubungan yang berpola searah.

2. Hubungan negatif atau hubungan yang berpola kebalikan arah. 3. Tidak ada pola arah hubungan.

Hubungan suatu korelasi dikatakan sebagai hubungan yang berpola searah atau hubungan positif jika terjadi pola kenaikan atau penurunan searah antara dua variabel (misalnya variabel X dan variabel Y). Hubungan positif ditunjukkan apabila nilai variabel X semakin tinggi, maka semakin tinggi pula nilai variabel Y, atau sebaliknya, semakin rendah nilai variabel X, maka semakin rendah nilai variabel Y.

Hubungan suatu korelasi dikatakan sebagai hubungan yang berpola kebalikan arah atau hubungan negatif jika pada hubungan tersebut terjadi pola kenaikan yang berkebalikan di antara dua variabel. Semakin tinggi nilai variabel X, maka justru semakin rendah nilai variabel Y, atau sebaliknya, semakin rendah nilai variabel X, maka justru semakin tinggi nilai variabel Y.

Hubungan suatu korelasi dikatakan sebagai hubungan tanpa terjadi pola arah hubungan apabila pola perubahan nilai pada satu variabel tidak disertai dengan terjadinya pola perubahan nilai pada variabel lainnya, atau pada saat satu variabel tidak mengalami perubahan nilai, justru variabel lainnya memiliki pola perubahan nilai.

Koefisien korelasi adalah besaran yang dapat menunjukkan kekuatan hubungan antara dua variabel dan dapat diketahui berdasarkan nilai r hasil analisis korelasi (Budi. 2006). Arah hubungan korelasi ditunjukkan oleh tanda (+) atau (-) di depan angka koefisien korelasi yang dilambangkan dengan r. Jadi, apabila r = -0,88

maka dapat diketahui bahwa hubungan antara X dan Y adalah hubungan negatif atau hubungan yang berpola kebalikan arah.

Perbandingan ketiga pola arah hubungan korelasi dapat digambarkan melalui grafik di bawah ini.

(Sumber : Triton Prawira Budi 2006:91)

Gambar Tiga Pola Arah Hubungan dalam Korelasi

Besar nilai r dapat digunakan untuk memperkirakan kekuatan hubungan korelasi, seperti yang disajikan dalam tabel di bawah ini.

Tabel Interpretasi terhadap Nilai r Hasil Analisis Korelasi

Interval Nilai r *) Interpretasi

0,001 – 0,200 Korelasi sangat lemah

0,201 – 0,400 Korelasi lemah

0,401 – 0,600 Korelasi cukup kuat

0,601 – 0,800 Korelasi kuat

0,801 – 1,000 Korelasi sangat kuat

*) Interpretasi berlaku untuk nilai r positif maupun negatif (Sumber : Triton Prawira Budi 2006:92)

Untuk analisis korelasi, penulis mengambil hipotesis secara umum sebagai berikut:

Ho : Tidak ada hubungan di antara variabel-variabel yang digunakan. Ha : Ada hubungan di antara variabel-variabel yang digunakan.

X Y Hubungan Positif X Y Hubungan Negatif X Y Tidak ada

Setelah diketahui hipotesisnya, selanjutnya kita juga harus mengetahui bagaimana cara mengambil suatu keputusan dari hipotesis di atas. Cara pengambilan keputusannya adalah sebagai berikut:

1. Ho diterima jika probabilitasnya lebih besar dari 0,05. 2. Ho ditolak jika probabilitasnya lebih kecil dari 0,05. One-Way ANOVA

One-Way ANOVA merupakan pengujian untuk mengetahui perbedaan nyata rata-rata antar varian dari tiga kelompok sampel atau lebih akibat adanya satu faktor perlakuan (Budi. 2006). Namun sebelum melakukan uji perbedaan rata-rata, terlebih dahulu harus dipenuhi persyaratan asumsi uji ANOVA, yaitu homogenitas (mempunyai varian sama) dengan perumusan hipotesisnya adalah sebagai berikut: Ho : varian populasi sama.

Ha : varian populasi tidak sama.

Cara pengambilan keputusannya adalah sebagai berikut: 1. Jika probabilitas lebih besar dari 0,05, maka Ho diterima. 2. Jika probabilitas lebih kecil dari 0,05, maka Ho ditolak.

Setelah asumsi homogenitas telah terpenuhi, selanjutnya dilakukan uji perbedaan rata-rata dengan menggunakan One-Way ANOVA dengan perumusan hipotesisnya sebagai berikut:

Ho : Rata-rata populasi sama. Ha : Rata-rata populasi tidak sama.

Setelah diketahui hipotesisnya, selanjutnya kita juga harus mengetahui bagaimana cara mengambil suatu keputusan dari hipotesis di atas. Cara pengambilan keputusannya adalah sebagai berikut:

1. Jika probabilitas lebih besar dari 0,05, maka Ho diterima. 2. Jika probabilitas lebih kecil dari 0,05, maka Ho ditolak.

HASIL dan PEMBAHASAN

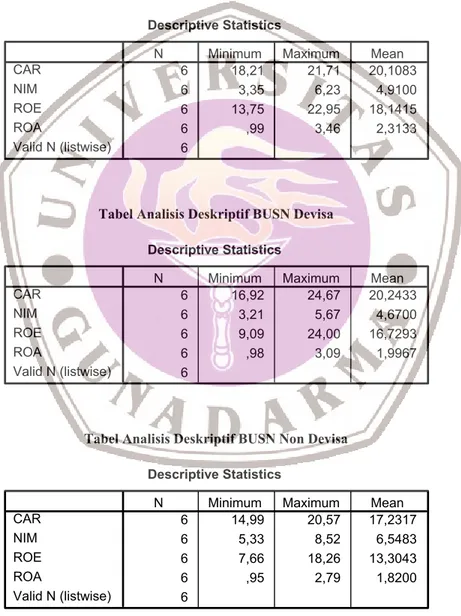

Dalam proses pengolahan dan penganalisaan data, penulis memberikan statistik deskriptif dari Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) periode 2001 - 2006 yang dilihat dari Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Return On Equity (ROE), dan ReturnOn Assets (ROA) yang diraih oleh masing-masing bank.

Tabel Analisis Deskriptif Bank Pemerintah

Descriptive Statistics 6 18,21 21,71 20,1083 6 3,35 6,23 4,9100 6 13,75 22,95 18,1415 6 ,99 3,46 2,3133 6 CAR NIM ROE ROA Valid N (listwise)

N Minimum Maximum Mean

Tabel Analisis Deskriptif BUSN Devisa

Descriptive Statistics 6 16,92 24,67 20,2433 6 3,21 5,67 4,6700 6 9,09 24,00 16,7293 6 ,98 3,09 1,9967 6 CAR NIM ROE ROA Valid N (listwise)

N Minimum Maximum Mean

Tabel Analisis Deskriptif BUSN Non Devisa

Descriptive Statistics 6 14,99 20,57 17,2317 6 5,33 8,52 6,5483 6 7,66 18,26 13,3043 6 ,95 2,79 1,8200 6 CAR NIM ROE ROA Valid N (listwise)

N Minimum Maximum Mean

Uji Normalitas Data dengan Kolmogorov Smirnov

Kesimpulan yang dapat diambil dari hasil uji normalitas data dengan Kolmogorov Smirnov adalah Capital Adequacy Ratio (CAR), Net Interest Margin

(NIM), Return On Equity (ROE), dan Return On Assets (ROA) adalah normal, atau memenuhi persyaratan uji normalitas. Dan ini berarti bahwa, prosedur pengolahan data statistik berdasarkan parameter untuk Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Return On Equity (ROE), dan Return On Assets (ROA) adalah statistik parametrik, karena seluruh data dari variabel-variabel tersebut adalah normal.

Analisis Hubungan di antara Variabel-variabel yang digunakan

Pada bagian ini, penulis akan menganalisis hubungan di antara variabel-variabel yang digunakan. Sebelum melakukan analisis dengan analisis korelasi, telah dilakukan uji normalitas data dengan Kolmogorov Smirnov. Dari uji normalitas tersebut, dapat diketahui prosedur pengolahan data statistik berdasarkan parameter dari variabel-variabel yang digunakan dalam penelitian ini, yaitu Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Return On Equity (ROE), dan Return On Assets (ROA) yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 - 2006 termasuk ke dalam statistik parametrik, karena data dari variabel-variabel tersebut adalah normal.

Berdasarkan prosedur pengolahan data statistik berdasarkan parameter di atas, maka dapat diambil keputusan mengenai analisis korelasi yang akan dilakukan terhadap variabel-variabel yang digunakan dalam penelitian ini. Keputusannya adalah Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), ReturnOnEquity (ROE), dan Return On Assets (ROA) yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 - 2006, yang akan dianalisis menggunakan analisis korelasi, karena keempat variabel tersebut termasuk ke dalam statistik parametrik. Untuk menganalisis hubungan dari keempat variabel tersebut, berikut ini telah disajikan tabel korelasi antara CAR, NIM, ROE, dan ROA.

Correlations 1 -,575* -,194 -,033 . ,013 ,440 ,898 18 18 18 18 -,575* 1 ,127 ,377 ,013 . ,616 ,123 18 18 18 18 -,194 ,127 1 ,698** ,440 ,616 . ,001 18 18 18 18 -,033 ,377 ,698** 1 ,898 ,123 ,001 . 18 18 18 18 Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N CAR NIM ROE ROA

CAR NIM ROE ROA

Correlation is significant at the 0.05 level (2-tailed). *.

Correlation is significant at the 0.01 level (2-tailed). **.

Hubungan antara ke tiga variabel tersebut pada periode 2001 - 2006 adalah sebagai berikut:

a. Analisis hubungan antara Capital Adequacy Ratio (CAR) dan Net Interest Margin (NIM).

Dari hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan bahwa ada hubungan antara Capital Adequacy Ratio (CAR) dan Net Interest Margin (NIM), dan hubungan tersebut merupakan hubungan negatif atau hubungan yang berpola kebalikan arah.

b. Analisis hubungan antara Capital Adequacy Ratio (CAR) dan ReturnOnEquity (ROE).

Dari hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan bahwa Capital Adequacy Ratio (CAR) dan Return On Equity (ROE) tidak memiliki suatu hubungan.

c. Analisis hubungan antara Capital Adequacy Ratio (CAR) dan ReturnOnAssets (ROA).

Dari hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan bahwa Capital Adequacy Ratio (CAR) dan Return On Assets (ROA) tidak memiliki suatu hubungan.

d. Analisis hubungan antara Net Interest Margin (NIM) dan Return On Equity (ROE).

Dari hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan bahwa Net Interest Margin (NIM) dan Return On Equity (ROE) tidak memiliki suatu hubungan.

e. Analisis hubungan antara Net Interest Margin (NIM) dan Return On Assets (ROA).

Dari hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan bahwa Net Interest Margin (NIM) dan Return On Assets (ROA) tidak memiliki suatu hubungan.

f. Analisis hubungan antara Return On Equity (ROE) dan Return On Assets (ROA).

Dari hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan bahwa ada hubungan antara Return On Equity (ROE) dan Return On Assets (ROA), dan hubungan tersebut merupakan hubungan positif atau hubungan yang berpola searah.

Analisis Perbedaan Kinerja Keuangan Bank Pemerintah dan Bank Swasta Pada bagian ini, penulis akan menganalisis perbedaan kinerja keuangan Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) dengan cara menganalisis perbedaan rata-rata Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), ReturnOnEquity (ROE), dan ReturnOnAssets (ROA) pada periode 2001 – 2006 menggunakan One – Way ANOVA.

ANOVA 34,727 2 17,364 3,658 ,051 71,207 15 4,747 105,934 17 12,540 2 6,270 4,818 ,024 19,521 15 1,301 32,061 17 74,245 2 37,122 1,762 ,205 316,013 15 21,068 390,258 17 ,750 2 ,375 ,625 ,549 9,000 15 ,600 9,750 17 Between Groups Within Groups Total Between Groups Within Groups Total Between Groups Within Groups Total Between Groups Within Groups Total CAR NIM ROE ROA Sum of

Squares df Mean Square F Sig.

Perbedaan rata-rata Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), ReturnOnEquity (ROE), dan ReturnOnAssets (ROA) yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 - 2006. Dari hasil analisis yang telah dilakukan, maka dapat diambil kesimpulan bahwa Capital Adequacy Ratio (CAR), Return On Equity (ROE), dan Return On Assets (ROA) yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 – 2006 memiliki rata-rata populasi yang sama, sedangkan Net Interest Margin (NIM) dari Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) selama periode 2001 – 2006 memiliki rata-rata populasi yang tidak sama.

Kesimpulan

Berdasarkan analisa dan pembahasan yang telah dilakukan sebelumnya, penulis dapat mengambil kesimpulan sebagai berikut:

1. Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Return OnEquity (ROE), dan Return On Assets (ROA) yang diraih oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) pada periode 2001 – 2006 secara umum masih mengalami suatu kondisi yang fluktuatif. Masing-masing rasio memiliki saat-saat di mana terjadi peningkatan dan penurunan, di antara keempat rasio tersebut tidak ada satupun rasio-rasio tersebut yang terus mengalami suatu peningkatan, maupun penurunan pada periode 2001 – 2006.

2. Ada dua pasang rasio yang memiliki hubungan, yaitu Capital Adequacy Ratio (CAR) dengan Net Interest Margin (NIM) dan ReturnOnEquity (ROE) dengan Return On Assets (ROA). Capital Adequacy Ratio (CAR) dengan Net Interest Margin (NIM) memiliki hubungan negatif atau hubungan yang berpola kebalikan arah, sedangkan Return On Equity (ROE) dengan Return On Assets (ROA) memiliki hubungan positif atau hubungan yang berpola searah.

3. Capital Adequacy Ratio (CAR), ReturnOnEquity (ROE), dan ReturnOnAssets (ROA) dari Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) selama periode 2001 – 2006 memiliki rata-rata populasi yang sama, sedangkan Net Interest Margin (NIM) dari Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) selama periode 2001 – 2006 memiliki rata-rata populasi yang tidak sama. Sehingga ini berarti kinerja keuangan yang dimiliki oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) selama periode 2001 – 2006 yang dilihat dari Capital Adequacy Ratio (CAR), Return OnEquity (ROE), dan Return OnAssets (ROA) memiliki kesamaan kinerja. Sedangkan kinerja keuangan yang dimiliki oleh Bank Pemerintah dan Bank Swasta (BUSN Devisa dan BUSN Non Devisa) selama periode 2001 – 2006 yang dilihat dari Net Interest Margin (NIM) tidak memiliki kesamaan kinerja.

Saran

Saran yang dapat penulis berikan untuk masing-masing variabel adalah sebagai berikut:

1. Capital Adequacy Ratio (CAR)

Sebaiknya Bank Pemerintah dan Bank Swasta mempertimbangkan untuk terus berusaha mengendalikan jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank, agar posisi CAR selalu berada jauh di atas 8 % dan juga berusaha meminimalisir kemungkinan terjadinya penurunan CAR.

2. Net Interest Margin (NIM)

Sebaiknya Bank Pemerintah dan Bank Swasta mempertimbangkan untuk terus berusaha meningkatkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih agar NIM selalu berada dalam kondisi yang terus meningkat dan juga berusaha meminimalisir kemungkinan terjadinya penurunan NIM.

3. ReturnOnEquity (ROE)

Sebaiknya Bank Pemerintah dan Bank Swasta mempertimbangkan untuk terus berusaha meningkatkan kinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak agar ROE selalu berada dalam kondisi yang terus meningkat dan juga berusaha meminimalisir kemungkinan terjadinya penurunan ROE.

4. ReturnOnAssets (ROA)

Sebaiknya Bank Pemerintah dan Bank Swasta mempertimbangkan untuk terus berusaha meningkatkan kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset bank agar ROA selalu berada dalam kondisi yang terus meningkat dan juga berusaha meminimalisir kemungkinan terjadinya penurunan ROA.

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Winny Herdinigtyas. 2005. “Analisis Rasio CAMEL Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbankan Perioda 2000-2002”. Jurnal Akuntansi & Keuangan, (Online), Vol. 7, No. 2, (http://www.petra.ac.id/~puslit/journals/dir.php?DepartmentID=AKU, diakses 3 Maret 2007).

Budi, Triton Prawira. 2006. SPSS 13.0 Terapan Riset Statistik Parametrik. Yogyakarta: Penerbit ANDI.

Kasmir. 2002. Bank & Lembaga Keuangan Lainnya. Edisi Revisi. Cetakan Keenam. Jakarta: PT Raja Grafindo Persada.

Kustituanto, Bambang dan Rudy Badrudin. 1994. Statistika 1 (Deskriptif). Jakarta: Penerbit Gunadarma.

Perubahan Atas Undang-undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan (Undang-undang Republik Indonesia No. 10 Tahun 1998 tanggal 10 November 1998).

Rahayu Ade Irma. 2005. “Analisis Perbandingan Kinerja Keuangan Antara Bank Pemerintah dan Bank Swasta”. Skripsi. Jakarta: Fakultas Ekonomi, Universitas Gunadarma.

Sujarweni, V. Wiratna. 2007. Panduan Mudah Menggunakan SPSS & Contoh Penelitian Bidang Ekonomi. Yogyakarta: Penerbit ARDANA MEDIA. Tri Yulia Hartini. 2007. “Analisis Perbandingan Kinerja Keuangan Bank Pemerintah

dengan Bank Swasta Nasional di Indonesia, 2000-2006”. Skripsi. Jakarta: Fakultas Ekonomi, Universitas Gunadarma.

Undang-undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan.

Wahyono, Teguh. 2006. 36 Jam Belajar Komputer Analisis Data Statistik dengan SPSS 14. Cetakan Pertama. Jakarta: Penerbit PT Elex Media Komputindo.