59 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian eksplanatori dengan menggunakan pendekatan kuantitatif. Menurut Sugiyono (2010), penelitian eksplanatori adalah penelitian yang menjelaskan hubungan kausal antara variabel – variabel yang mempengaruhi hipotesis. Penelitian ini dimaksudkan untuk menguji hipotesis yang telah dirumuskan sebelumnya. Pada akhirnya hasil penelitian ini menjelaskan hubungan kausal antar variabel – variabel melalui pengujian hipotesis. Penelitian ini juga bertujuan untuk mengetahui hubungan tiga variabel independen yaitu etnis, keadilan pajak, komunikasi, dan kepercayaan sebagai variabel intervening, serta variabel dependen kepatuhan pajak.

3.2 Populasi dan Sampel 3.2.1 Populasi

Menurut Sugiyono (2010), populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu. Karakteristik yang dimaksud dalam penelitian ini adalah masyarakat di kota Surakarta yang memiliki UMKM. Populasi dalam penelitian ini adalah seluruh UMKM di kota Surakarta. Ukuran populasi yang diambil dalam penelitian ini tidak diketahui, dikarenakan jumlah UMKM di kota Surakarta setiap tahunnya meningkat dan selalu terus bertambah.

3.2.1 Sampel

Sampel penelitian adalah sebagian dari populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi. Menurut Sugiyono, sampel adalah sebagian dari karakteristik yang dimiliki populasi. Dalam menentukan sampel, peneliti menggunakan teknik purposive sampling. Teknik purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.

Keuntungan dalam menggunakan teknik purposive sampling adalah sebagai berikut ini.

1. Memudahkan peneliti.

2. Penelitian yang dilakukan lebih efisien.

3. Penelitian dapat dilakukan dengan lebih teliti dan cermat dalam pengumpulan data.

4. Penelitian lebih efektif.

Dalam penelitian ini, kriteria yang ditetapkan oleh peneliti adalah wajib pajak orang pribadi yang memiliki UMKM atau usaha dagang di Surakarta dengan omset di bawah 4,8 miliar per tahun. Karena jumlah populasi yang tidak diketahui, maka dalam penelitian ini akan menggunakan rumus Lemeshow (1997) yang digunakan untuk menentukan jumlah sampel minimal yang diperlukan. Rumus penghitungannya adalah sebagai berikut:

𝑛 =𝑝(1 − 𝑝)(𝑍1− ∝/2) 2

𝐷2 Keterangan:

Z = tingkat kepercayaan P = maksimal estimasi (0,5)

D = limit dari eror atau presisi absolut

Dengan menggunakan rumus di atas, peneliti akan menentukan jumlah sampel dengan data di bawah ini:

Z = 95% P = 0,5 D = 10% 𝑛 =𝑝(1−𝑝)(𝑍1− ∝/2)2 𝐷2 𝑛 =0,5(1−0,5)(1,96)2 0,12 = 96,04 = 100

3.3 Jenis Data, Sumber Data, dan Metode Pengumpulan Data 3.3.1 Jenis Data dan Sumber Data

Dalam penelitian ini menggunakan berbagai jenis data, yaitu berikut ini. 1.4Data primer

Data primer digunakan dalam penelitian ini adalah hasil dari pengisian kuesioner yang disebarkan oleh peneliti yang berkaitan dengan tingkat kepatuhan pajak UMKM masyarakat di kota Surakarta.

2.4Data sekunder

Data sekunder diperoleh melalui data teoritis yang diambil dari buku – buku perpusatakaan dan juga internet yang berkaitan dengan penelitian ini. Jenis data dalam penelitian ini menggunakan data primer, yaitu data yang langsung diperoleh dari responden. Peneliti menyebarkan secara langsung

kuesioner sesuai dengan tema yang akan diteliti, dan langsung diberikan kepada responden yang sesuai menurut kriteria peneliti.

3.3.2 Metode Pengumpulan Data

Penelitian ini menggunakan kuesioner yang disebarkan kepada responden yang berisi daftar pertanyaan untuk mengetahui pengaruh etnis, keadilan pajak, komunikasi, dan kepercayaan sebagai variabel intervening terhadap kepatuhan pajak.

3.3.2.1 Skala Pengukuran

Skala pengukuran dalam penelitian ini adalah skala pengukuran interval, di mana responden diminta untuk menentukan pilihan jawaban pada ranking sesuai dengan yang dipersepsikan oleh responden. Instrument yang digunakan dalam penelitian ini adalah skala Likert. Skala Likert merupakan salah satu jenis dari itemized rating scales yang digunakan untuk menilai tingkat kesetujuan dan ketidaksetujuan responden pada suatu pernyataan (Malhotra dan Birks, 2006). Dalam penelitian ini, peneliti menggunakan 5 rating skala Likert.

Berikut perincian pont skala Likert yang akan digunakan sebagai berikut: 1 = Sangat Tidak Setuju

2 = Tidak Setuju 3 = Netral 4 = Setuju

3.4 Definisi dan Pengukuran Variabel Penelitian

Penelitian ini menggunakan lima variabel yang terdiri dari satu variabel dependen (kepatuhan pajak), tiga variabel independen (etnis, keadilan pajak, dan komunikasi), serta satu variabel intervening (kepercayaan).

3.4.1 Variabel Dependen 3.4.1.1 Kepatuhan Pajak

Variabel dependen merupakan variabel yang menjadi perhatian utama penelitian (Sekaran, 2011). Variabel dependen dalam penelitian ini adalah kepatuhan pajak. Kepatuhan pajak menurut Erard dan Feinstein dalam Devano dan Rahayu (2006:111) dalam Anis (2014) adalah rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah. Kepatuhan pajak diukur dengan tiga indikator, yaitu apakah wajib pajak mau dengan sukarela menghitung dan melapor pajak dengan benar, apakah wajib pajak secara sukarela membayar pajak dengan tepat waktu, apakah wajib pajak dengan sukarela membayar pajak tanpa paksaan dari institusi pajak sesuai dengan PP No. 46 Tahun 2013. Pertanyaan dalam kuesioner ini diadopsi dari Damayanti (2004) yang menyebutkan bahwa kepatuhan sukarela dan kesadaran wajib pajak dalam memenuhi kewajibannya.

3.4.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi variabel terikat baik secara positif maupun negatif (Sekaran, 2011). Dalam penelitian ini

terdapat tiga variabel independen yang menjadi fokus penelitian, yaitu etnis, keadilan pajak, dan komunikasi.

3.4.2.1 Etnis

Etnis merupakan salah satu variabel independen dalam penelitian ini. Secara garis umum dalam penelitian ini, etnis dibedakan menjadi dua bagian, yaitu Jawa dan Cina. Etnis Jawa dalam penelitian ini adalah penduduk asli di Surakarta, sedangkan etnis Cina yang dimaksud adalah warga keturunan di Surakarta. Etnis dalam penelitian ini menggunakan skala nominal, yaitu Jawa dan Cina. Etnis Jawa mendapatkan kode 1, dan etnis Cina mendapatkan kode 2. Pemberian kode ini merupakan label saja, tidak ada perbedaan tingkatan dalam setiap kode yang diberikan dalam variabel etnis ini.

3.4.2.2 Keadilan Pajak

Dalam penelitian ini keadilan pajak menjadi salah satu variabel berikutnya yang akan diteliti. Keadilan pajak dalam penelitian ini merupakan keadilan pajak prosedural. Keadilan pajak diukur dengan enam pertanyaan. (1) Dengan membayar pajak sebesar 1% dari omset/peredaran bruto kepada pemerintah, maka wajib pajak akan memperoleh manfaat/imbal balik yang sebanding dari pemerintah. (2) Pajak sebesar 1% dari omset/peredaran bruto adalah sesuai dengan kemampuan setiap wajib pajak. (3) Semua penghasilan atau sumber penghasilan dikenakan tarif pajak penghasilan sebesar 1% dari omset/peredaran bruto. (4) Semua jenis dengan omset/peredaran bruto yang tidak melebihi Rp 4,8 miliar dalam satu tahun pajak harus dikenakan tarif pajak yang sama yaitu sebesar 1% dari omset/peredaran bruto. (5) Pemerintah mengeluarkan PP No. 46 Tahun

2013, dengan melihat terlebih dahulu perkembangan masyarakat, terutamanya UMKM dan bertujuan memperbaiki peraturan sebelumnya. (6) PP No. 46 Tahun 2013 bertujuan untuk kepentingan masyarakat, terutamanya UMKM dan menerapkan cara pemungutan pajak yang baik dan sederhana. Pertanyaan dari kuesioner ini mengacu pada beberapa teori keadilan perpajakan, seperti prinsip keadilan, permasalahan keadilan dalam hal pemungutan pajak (Waluyo dan Wirawan 2002), dan penerapan perpajakan (Siahaan, 2010).

3.4.2.3 Komunikasi

Komunikasi merupakan variabel independen yang ketiga dalam penelitian ini. Komunikasi diukur dengan menggunakan beberapa pertanyaan sebagai berikut. (1) Pemerintah memberikan semua informasi yang berkaitan dengan PP No. 46 Tahun 2013. (2) Informasi yang diberikan oleh pemerintah berguna untuk pengambilan keputusan bagi usaha wajib pajak yang berkaitan dengan PP No. 46 Tahun 2013. (3) Informasi yang diberikan oleh pemerintah berguna untuk pengambilan keputusan usaha wajib pajak yang berkaitan dengan PP No. 46 Tahun 2013. Pertanyaan dari kuesioner ini diadopsi dari lima karakteristik informasi berkualitas yang dikembangkan oleh Teguh (2001) dan Gondodiyoto (2003).

3.4.3 Variabel Intervening 3.4.3.1 Kepercayaan

Menurut Sugiyono (2010), variabel intervening adalah variabel yang secara teoritis mempengaruhi hubungan antara variabel independen dengan variabel dependen menjadi hubungan yang tidak langsung dan tidak dapat diamati

dan diukur. Variabel intervening merupakan variabel penyela/antara variabel independen dengan variabel dependen, sehingga variabel independen tidak langsung mempengaruhi berubahnya atau timbulnya variabel dependen. Posisi dari variabel intervening sendiri berada di tengah, yaitu di antara variabel independen dengan variabel dependen. Berikut adalah gambar untuk mengetahui posisi dari variabel intervening.

Gambar 3.1. Posisi Variabel Intervening

Dalam penelitian ini variabel kepercayaan diukur dengan beberapa pertanyaan indikator, yaitu: (1) menurut wajib pajak pemerintah telah memberikan fasilitas perpajakan secara lengkap, (2) semua aturan dalam peraturan pemerintah mudah dipahami, (3) menurut wajib pajak telah mampu menyediakan fasilitas yang dibutuhkan oleh masyarakat, khususnya pelaku UMKM, melayani dan menjamin semua kebutuhan mereka dalam hal perpajakan, dalam hal ini sesuai dengan Peraturan Pemerintah No. 46 Tahun 2013. Pertanyaan dalam kuesioner ini diadopsi dari Choriyah et al. (2008) yang meneliti faktor yang membentuk kepercayaan seseorang terhadap orang lain ada tiga, yaitu kemampuan, niat baik, integritas.

Variabel Independen Variabel Dependen Variabel Intervening

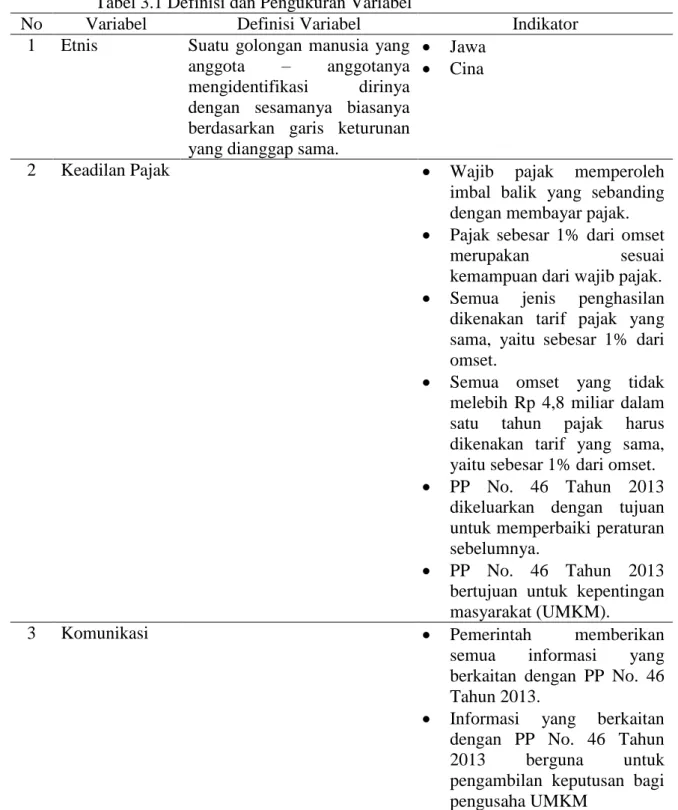

Definisi dan pengukuran variabel dalam penelitian ini dapat diringkas sesuai tabel yang peneliti buat di bawah ini.

Tabel 3.1 Definisi dan Pengukuran Variabel

No Variabel Definisi Variabel Indikator 1 Etnis Suatu golongan manusia yang

anggota – anggotanya mengidentifikasi dirinya dengan sesamanya biasanya berdasarkan garis keturunan yang dianggap sama.

Jawa Cina

2 Keadilan Pajak Wajib pajak memperoleh

imbal balik yang sebanding dengan membayar pajak. Pajak sebesar 1% dari omset

merupakan sesuai kemampuan dari wajib pajak. Semua jenis penghasilan

dikenakan tarif pajak yang sama, yaitu sebesar 1% dari omset.

Semua omset yang tidak melebih Rp 4,8 miliar dalam satu tahun pajak harus dikenakan tarif yang sama, yaitu sebesar 1% dari omset. PP No. 46 Tahun 2013

dikeluarkan dengan tujuan untuk memperbaiki peraturan sebelumnya.

PP No. 46 Tahun 2013 bertujuan untuk kepentingan masyarakat (UMKM).

3 Komunikasi Pemerintah memberikan

semua informasi yang berkaitan dengan PP No. 46 Tahun 2013.

Informasi yang berkaitan dengan PP No. 46 Tahun 2013 berguna untuk pengambilan keputusan bagi pengusaha UMKM

Tabel 3.1 Definisi dan Pengukuran Variabel (lanjutan)

No Variabel Definisi Variabel Indikator

Informasi yang diberikan oleh pemerintah tentang PP No. 46 Tahun 2013 diberikan secara tepat waktu.

Semua hal yang diatur dalam PP No. 46 Tahun 2013 mudah dipahami oleh wajib pajak.

4 Kepercayaan Pemerintah telah mampu

menyediakan fasilitas yang dibutuhkan oleh masyarakat, terutama pelaku UMKM. Pemerintah telah

memberikan perhatian, empati, keyakinan, kepada masyarakat khususnya pelaku

UMKM dengan

mengeluarkan PP No. 46 Tahun 2013.

Pemerintah telah melakukan integritas dalam hak pajak (kejujuran, keadilan, dan kepercayaan) dengan mengeluarkan PP No. 46 Tahun 2013

5 Kepatuhan Pajak

Wajib pajak dengan sukarela menghitung dan melapor pajak dengan benar sesuai dengan PP No. 46 Tahun 2013.

Wajib pajak dengan sukarela membayar pajak dengan tepat waktu sesuai dengan PP No. 46 Tahun 2013.

Wajib pajak dengan sukarela memiliki kerelaan membayar pajak sesuai dengan PP No. 46 Tahun 2013 tanpa adanya pemaksaan dari institusi. 3.5 Metode Analisis Data

Penelitian ini menggunakan metode analasis data dengan menggunakan software SmartPLS versi 2.0 M3 yang dijalankan dengan media komputer.

Pendekatan PLS digunakan sebagai alat pengukuran dengan pertimbangan bahwa skala pengukuran untuk variabel dalam penelitian ini merupakan skala nominal sehingga bersifat non parametrik. Berbeda dengan penelitian yang menggunakan SEM, penelitian tersebut dapat menggunakan skala interval. PLS merupakan alat ukur yang dapat digunakan dalam penelitian dengan skala ordinal maupun nominal.

Menurut Jogiyanto dan Abdillah (2009), pengertian PLS (Partial Least Square) adalah analisis persamaan struktural (SEM) berbasis varian yang secara simultan dapat melakukan pengujian model pengukuran sekaligus pengujian model struktural. Model pengukuran digunakan untuk uji validitas dan realibilitas, sedangkan model struktural digunakan untuk uji kausalitas (pengujian hipotesis dengan model prediksi).

Selanjutnya Jogiyanto dan Abdillah (2009) menyatakan analisis Partial Least Square (PLS) adalah teknik statistik multivarian yang melakukan perbandingan antara variabel dependen berganda dan variabel independen berganda. PLS merupakan salah satu metode statistika SEM berbasis varian yang didesain untuk menyelesaikan regresi berganda ketika terjadi permasalahan spesifik pada data.

Lebih lanjut, Ghozali (2006) menjelaskan bahwa PLS adalah metode analisis yang bersifat soft modeling karena tidak mengasumsikan data harus dengan pengukuran skala tertentu, yang berarti jumlah sampel dapat kecil (dibawah 100 sampel). Perbedaan mendasar PLS yang merupakan SEM berbasis

varian dengan LISREL atau AMOS yang berbasis kovarian adalah tujuan penggunaannya.

PLS merupakan pendekatan pemodelan lunak untuk SEM dengan asumsi tentang distribusi data (Vinzi et al., 2010). Dengan demikian, PLS – SEM menjadi alternatif yang baik untuk CB – SEM ketika situasi berikut ini ditemukan (Bacon, 1999; Hwang et al, 2010; Wong, 2010.):

1. Ukuran sampel kecil.

2. Aplikasi memiliki teori sedikit tersedia. 3. Prediktif adalah yang terpenting.

4. Spesifikasi model yang tidak dapat dipastikan.

3.5.1 Analisis Statistik Inferensial

Statistik inferensial (statistic indutif) adalah teknik statistik yang digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk populasi (Sugiyono 2010). Sesuai dengan hipotesis yang telah dirumuskan, maka dalam penelitian ini analisis data statistik inferensial diukur dengan menggunakan software SmartPLS mulai dari pengukuran model (outter model), struktur model (inner model) dan pengujian hipotesis.

3.5.2 Model Pengukuran atau Outter Model

Pengukuran model atau sering disebut juga dengan outter model yang mendefinisikan bagaimana setiap indikator berhubungan dengan variabel latennya. Blok dengan indikator refleksif dapat ditulis persamaanya sebagai berikut:

𝑦 = Λ𝑦𝜉 + 𝜀𝑦 Dimana:

x dan y = matriks variable manifest yang berhubungan dengan laten eksogen dan endogen

Λ𝑥 dan Λ𝑦 = matriks koefisien

𝜀𝑥 dan 𝜀𝑦 = matriks outer model residu

Metode pengukuran model (outter model) digunakan untuk menguji validitas konstruk dan reliabilitas. Uji validitas dilakukan untuk mengetahui kemampuan instrumen penelitian untuk mengukur apa yang seharusnya diukur (Cooper dan Schindler, 2006), sedangkan pengujian reliabilitas digunakan untuk mengukur konsistensi alat ukur dalam mengukur suatu konsep atau dapat juga digunakan untuk mengukur konsistensi responden dalam menjawab item pertanyaan dalam kuesioner atau instrumen penelitian.

Pengujian outter model (Vincenzo, 2010) dilakukan dengan melihat nilai sebagai berikut.

1) Convergent Validity

Convergent validity dari pengukuran model dapat dilihat dari kolerasi antara skor indikator dengan skor variabelnya. Indikator dianggap valid jika memiliki nilai loading > 0,5 sehingga dapat disimpulkan bahwa pengukuran tersebut memenuhi kriteria validitas konvergen (Chin, 1995). 2) Discriminant Validity

Dengan melihat dan membandingkan antara discriminant validity dan square root of average variance extracted (AVE). Model pengukuran

dinilai berdasarkan pengukuran cross loading dengan konstruk. Jika kolerasi konstruk dengan setiap indikatornya lebih besar daripada ukuran konstruk lainnya, maka konstruk laten memprediksi indikatornya lebih baik daripada konstruk lainnya.

3) Composite Reliability

Untuk menentukan composite reliability, apabila nilai composite reliability ρc > 0,8 dapat dikatakan bahwa konstruk memiliki reliabilitas yang tinggi atau reliable dan ρc > 0,6 dikatakan cukup reliable (Chin, 1998 dalam Latan dan Ghozali 2012). Berikut rumus untuk menghitung composite reliability (ρc):

ρc = (Σλi)

2

(Σλi)2+ Σi var(εi) 4) Average Variance Extracted (AVE)

Indikator dianggap valid jika memiliki nilai AVE diatas >0,5 atau memperlihatkan seluruh outter loading dimensi variabel memiliki nilai loading > 0,5 sehingga dapat disimpulkan bahwa pengukuran tersebut memenuhi kriteria validitas konvergen (Chin, 1995). Rumus AVE (Average Varians Extracted) dapat dirumuskan sebagai berikut:

AVE =∑ =

𝑛

𝑖 1 𝑖

n 5) Cronbach Alpha

Evaluasi selanjutnya adalah dengan melihat dan membandingkan antara discriminant validity dan Square root of average variance extracted (AVE). Model pengukuran ini dinilai berdasarkan pengukuran cross

loading dengan konstruk. Jika kolerasi konstruk dengan setiap indikatornya lebih besar daripada ukuran konstruk lainnya, maka konstruk laten memprediksi indikatornya lebih baik dari pada konstruk lainnya. Jika nilai √𝐴𝑉𝐸 lebih tinggi daripada nilai korelasi di antara konstruk, maka discriminant validity yang baik tercapai. Menurut Tasha Hoover dalam Yamin dan Kurniawan (2011) sangat direkomendasikan apabila AVE lebih besar dari 0,5. Berikut adalah rumus untuk menghitung AVE:

𝐴𝑉𝐸 = Σλi

2

Σλi2+ Σi var(εi) Dimana:

𝜆𝑖 adalah faktor loading (convergent validity), var(εi) = 1- 𝜆𝑖2

3.5.3 Model Struktural atau Inner Model

Uji model struktural dilakukan untuk menguji hubungan antara konstruk laten (Vincenzo, 2010). Ada beberapa uji untuk model struktural yaitu berikut ini.

1) R Square

Nilai R Square adalah koefisien determinasi pada konstruk endogen. Nilai R Square sebesar 0,67 (kuat), 0,33 (moderat), dan 0,19 (lemah) (Chin,1998).

Model struktural (inner Model) merupakan model struktrual untuk memprediksi hubungan kausalitas antar variabel laten. Melalui proses bootstrapping, parameter uji T – statistic diperoleh untuk memprediksi adanya hubungan kausalitas. Model struktural (inner model) dievaluasi

dengan melihat persentase variance yang dijelaskan oleh nilai R2 untuk memprediksi adanya hubungan kausalitas. Model struktrual (inner model) dievaluasi dengan

2) Estimate for Path Coefficients

Estimate for Path Coefficients merupakan nilai koefisien jalur atau besarnya hubungan/ pengaruh konstruk laten. Hal ini dilakukan dengan prosedur bootstrapping. Ukuran signifikan keterdukungan hipotesis dapat dilihat dari perbandingan T – Table dan T – Statistic. Jika nilai T – Statistic lebih tinggi dibandingkan nilai T – Table, berarti hipotesis terdukung atau diterima (Hartono dalam Jogyanto dan Abdillah, 2009). Analisis PLS yang digunakan dalam penelitian ini dilakukan dengan program smartPLS versi 2.1.m3.