1 BAB I

PENDAHULUAN

1.1Latar Belakang

Perubahan kebijakan pemerintah pada sektor Migas dengan mengeluarkan UU Migas No 22 tahun 2001 berdampak pada berubahnya pengelolaan migas di Indonesia. Salah satu dampaknya adalah dibukanya peluang bagi perusahaan asing dan swasta dalam pengelolaan bisnis hilir, sehingga Pertamina bukan lagi satu-satunya pemain di sektor hilir. Peran Pertamina sebagai regulator dicabut sehingga posisi Pertamina sama dengan perusahaan swasta lainnya. Pergantian undang-undang tersebut telah mengubah sistem monopoli ke arah sistem kompetisi. Dalam menghadapi tantangan tersebut, Pertamina juga harus berubah agar dapat mempertahankan dan mengembangkan bisnisnya di sektor hilir. Pertamina harus mampu menjaga pasar yang sudah ada dan berusaha menciptakan pasar yang baru ditengah persaingan yang makin ketat.

Sebagaimana perusahaan umumnya, agar dapat mempertahankan dan mengembangkan bisnisnya, Pertamina dituntut untuk menjalankan usahanya dengan efektif dan efisien. Pertamina harus bersaing dengan perusahaan swasta lainnya dalam merebut pasar, sehingga mau tidak mau Pertamina juga harus merubah strateginya. Salah satu strategi yang digunakan Pertamina untuk memperluas pasar dan meningkatkan volume penjualannya adalah dengan memberikan fasilitas atau keringanan-keringanan tertentu kepada pembeli.

2 Bentuk keringanan yang diberikan oleh Pertamina salah satunya adalah pemberian penundaan pembayaran atau penjualan dengan cara kredit. Walaupun pada dasarnya semua perusahaan dagang atau industri menginginkan penjualan secara tunai, namun keterbatasan daya beli konsumen dan persaingan pasar membuat perusahaan harus memberi kredit.

Penjualan secara kredit akan menimbulkan piutang bagi penjual dan hutang bagi pembeli. Menurut Baridwan (2004 : 124), piutang dagang menunjukkan piutang yang timbul dari penjualan barang-barang atau jasa yang dihasilkan oleh suatu perusahaan di mana dalam keadaan normal perusahaan, biasanya piutang dagang akan dilunasi dalam jangka waktu kurang dari satu tahun. Pemberian kredit bagi pelanggan tentu saja memiliki risiko dan beban bagi perusahaan, karena sebagian modal kerja perusahaan akan tertanam dalam piutang tersebut. Risiko yang terjadi dapat berupa keterlambatan pembayaran dan bahkan tidak tertagih, risiko tersebut sangat berpengaruh pada kelangsungan hidup perusahan tersebut. Menurut Abdul (2002) keterlambatan dan tidak tertagihnya piutang suatu perusahaan dapat disebabkan faktor internal dan eksternal. Dari pihak internal salah satu penyebab piutang tidak tertagih adalah lemahnya Pengendalian Internal dan kemampuan manajemen yang tidak memadai dalam menagih serta menentukan kebijakan dalam pemberian kredit. Faktor lemahnya Pengendalian Internal ini dapat juga disebabkan oleh kesulitan dalam mengimplementasikan sistem Pengendalian Internal yang sudah ada. Penyebab eksternal antara lain disebabkan oleh debitur yang tidak taat dalam

3 melakukan pembayaran hutang, pelanggan yang bangkrut, meninggal dunia atau faktor lainnya.

Menurut Arens dan Loebbecke (2003:258), pengendalian internal adalah Sistem yang terdiri dari kebijakan-kebijakan dan prosedur-prosedur yang dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan dan sasaran yang penting bagi suatu usaha dapat dicapai. Kurangnya pengendalian internal terhadap piutang dagang dapat mengakibatkan piutang yang tidak tertagih menumpukdan mengakibatkan kerugian yang cukup besar dan mengganggu Cash flow perusahaan. Oleh karena itu pengendalian internal dalam pengelolaan piutang suatu perusahaan sangatlah penting, karena kegagalan dalam pengumpulan piutang dapat mengakibatkan kegagalan perusahaan secara menyeluruh.

Dalam menjalankan usahanya menjual bahan bakar minyak dan produk lainnya, PT Pertamina (Persero) juga memberikan keringanan kepada pelanggannya berupa fasilitas kredit khusus untuk produk minyak non subsidi. Pemberian kredit ini diberikan kepada third party customer dan related party customer. Third party customer adalah pelanggan pihak ketiga yang bertransaksi murni business to business dan tidak memiliki hubungan tertentu dengan PT Pertamina (Persero). Termasuk di dalam third party customer yaitu perusahaan yang bergerak di bidang industri, marine, airlines, petrokimia, dan lainnya. Related party customer adalah pelanggan yang masih memiliki hubungan dengan PT Pertamina (Persero), baik sebagai Anak Perusahaan, Joint Venture, dan lainnya. Di dalam Pernyataan Standar Akuntansi Keuangan 7 (IAI:2010, par. 9),

4 pengertian related party (pihak yang mempunyai hubungan istimewa) adalah orang atau entitas yang terkait dengan entitas tertentu dalam menyiapkan laporan keuangannya.

Berdasarkan data piutang perusahaan tahun 20X1-20X3, saldo piutang di PT Pertamina (Persero) yang sudah jatuh tempo cukup tinggi, dimana hal ini akan berpengaruh pada tingkat cash flow di Pertamina. Saat perusahaan memiliki tingkat piutang long outstanding yang tinggi, maka konversi penjualan menjadi cash akan terhambat dan akan menghambat pendanaan investasi maupun operasional perusahaan.

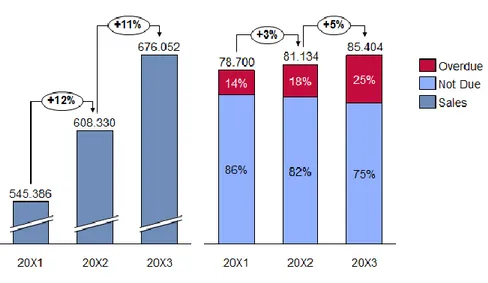

Perbandingan Penjualan dan Piutang PT Pertamina (Persero)

Gambar I.1: Grafik perbandingan antara penjualan dengan piutang dan piutang overdue Sumber : PT. Pertamina

Dari gambar di atas dapat disimpulkan bahwa penjualan PT Pertamina (Persero) mengalami peningkatan setiap tahunnya dari tahun 20X1, 20X2, dan 20X3. Untuk tahun 20X2, penjualan naik sebesar 12% dari tahun sebelumnya. Untuk tahun 20X3, penjualan naik sebesar 11%.

5 Dalam gambar di atas dapat juga terlihat grafik outstanding piutang tahun 20X1, 20X2, dan 20X3. Total outstanding piutang juga mengalami kenaikan dari tahun 20X1, 20X2, dan 20X3. Hal ini merupakan dampak dari adanya kenaikan penjualan di setiap tahunnya. Untuk tahun 20X2, outstanding piutang naik sebesar 3% dari tahun sebelumnya. Untuk tahun 20X3, piutang naik sebesar 5%. Yang perlu dicermati dari gambar di atas adalah prosentase outstanding piutang overdue tahun 20X1, 20X2, dan 20X3 mengalami peningkatan berbanding lurus dengan kenaikan overdue piutang. Prosentase overdue piutang terhadap total piutang naik dari 14% di tahun 20X1, 18% di tahun 20X2, dan 25% di tahun 20X3. Hal ini menandakan bahwa penambahan outstanding piutang sebagai dampak dari peningkatan penjualan tidak sejalan dengan banyaknya piutang yang terbayar oleh para customer kredit. Dengan kata lain prosentase piutang tidak lancar mengalami kenaikan setiap tahun. Cash flow perusahaan secara signifikan akan terkena dampak buruk karena selain harus menutupi biaya operasional untuk mendukung peningkatan penjualan, perusahaan harus menanggung cost of money atas overdue piutang yang begitu besar.

Tingginya saldo piutang yang sudah over due tersebut salah satunya disebabkan oleh faktor internal yaitu perlunya penanganan dan pengelolaan manajemen piutang yang baik. Berdasarkan uraian dan data di atas, maka penulis bermaksud untuk meneliti lebih jauh tentang penyebab tingginya tingkat piutang tersebut dengan judul “EVALUASI PENGENDALIAN INTERNAL ATAS PROSES BISNIS PENJUALAN KREDIT DAN PENGELOLAAN PIUTANG PADA PT PERTAMINA (PERSERO)”

6 1.2Rumusan Masalah

Perusahaan yang sudah besar dan mapan, dalam kegiatan operasionalnya tentu memiliki standar prosedur atau tata kelola yang baku yang berfungsi sebagai alat kendali atau kontrol dalam menjalan operasionalnya. PT Pertamina (Persero) seperti layaknya perusahaan lainnya juga memiliki tata kelola atau standar prosedur dalam menjalankan usahanya. Standar prosedur tersebut ada yang secara khusus mengatur tentang kebijakan penjulan kredit kepada pelanggan dan bagaimana pengelolaan piutang. Melihat kecenderungan peningkatan persentase saldo piutang overdue, maka penelitian ini akan meneliti sejauh mana penerapan standar prosedur sebagai Pengendalian Internal di PT Pertamina (Persero) dalam proses bisnis penjualan kredit dan pengelolaan piutang yang sudah dijalankan dan hal-hal lain yang menjadi kendala dalam penerapan standar prosedur tersebut.

Dalam pemberian fasilitas kredit kepada pelanggan, Pertamina tentu sudah mempertimbangkan risiko yang akan timbul. Pertamina memiliki standar prosedur dalm pemberian kredit. Dalam pelaksanaan prosedur tersebut tentu melibatkan fungsi dan personal yang menjalankan. Salah satu fungsi yang terlibat adalah unit bisnis. Unit bisnis di PT Pertamina (Persero) terdiri dari unit bisnis Industri & Marine, Aviasi, dan Petrokimia. Setiap unit bisnis di Pertamina memiliki target kinerja yang disebut dengan Key Performance Indikator (KPI), dimana dalam KPI tersebut ditentukan target yang harus dicapai dalam satu tahun. Salah satu target yang harus dipenuhi adalah tingkat volume penjualan. Demi pencapaian target penjualan tersebut, para tenaga penjual (sales

7 representative) dituntut agar aktif dalam melakukan kegiatan pemasaran juga mencari customer baru. Pada kondisi ini terkadang para tenaga penjual terlalu agresif dalam usaha memperoleh pelanggan baru tanpa melihat kemampuan pelanggan tersebut dalam membayar hutang atas pembelian produk. Selain hal di atas, kedisiplinan personal dan fungsi terkait dalam menjalankan aturan yang ada dapat juga mempengaruhi keberhasilan pengelolaan piutang. Hal di atas kemungkinan akan mempengaruhi pembayaran tingkat pembayaran customer.

1.3Tujuan Penelitian

Penelitian ini bertujuan untuk mengevaluasi efektifitas pelaksanaan Pengendalian Internal atas proses bisnis penjualan kredit dan pengelolaan piutang.

1.4Manfaat Penelitian

Setelah penelitian ini selesai dilaksanakan, hasilnya diharapkan dapat memberikan manfaat berupa:

1. Memberikan gambaran kepada pembaca tentang pentingnya pengendalian internal dalam pengelolaan piutang perusahaan demi kelancaran realisasi pembayaran piutang.

2. Memberikan masukan kepada manajemen PT Pertamina (Persero) tentang kondisi pengelolaan piutang Perusahaan saat ini dan memberikan sumbangan pemikiran untuk perbaikan pengelolaannya.

8 1.5Batasan Penelitian

Dalam melaksanakan penelitian ini, lingkup yang diteliti adalah proses bisnis penjualan kredit dan pengelolaaan piutang customer yang dikelola di Kantor Pusat PT Pertamina (Persero) dengan menganalisa data piutang yang terjadi pada 3 tahun terkhir yaitu tahun 20X1, 20X2, dan 20X3.

1.6Sistematika Penulisan

Sistematika penulisan tesis ini adalah sebagai berikut : Bab I Pendahuluan

Bab ini membahas mengenai latar belakang penelitian, rumusan masalah, pertanyaan penelitian, tujuan dan manfaat penelitian, ruang lingkup penelitian serta sistematika penulisan tesis.

Bab II Landasan Teori

Bab ini membahas tentang landasan teori yang memperkuat dan mendasari penelitian ini. Konsep-konsep dasar dan penelitian berdasarkan pustaka dan peraturan akan dijelaskan dalam bab ini.

Bab III Metode Penelitian

Bab ini memberikan penjelasan mengenai metode penelitian dan metode analisis data, langkah-langkah penelitian yang dilakukan seperti menentukan obyek yang diteliti, metode pengumpulan data dan pengolahan data.

Bab IV Hasil Penelitian dan Pembahasan

Bab ini menjelaskan proses penelitian yang dilakukan dan pembahasan atas hasil penelitian. Dalam bab ini dipaparkan gambaran umum perusahaan PT Pertamina

9 persero, prosedur-prosedur yang masih berlaku dan membandingkan dengan teori dan praktek yang berlaku umum.

Bab V Simpulan, Keterbatasan, dan Implikasi

Adalah bab terakhir yang memuat simpulan hasil penelitian, keterbatasan yang dialami penulis dalam melakukan penelitian, serta implikasi teoritis dan praktis dari hasil penelitian.