BAB II

TINJAUAN PUSTAKA

2.1.Teori Struktur Modal

Teori struktur modal berkaitan dengan bagaimana modal dialokasikan

dalam aktivitas investasi aktiva riil perusahaan, yaitu dengan cara

menentukan struktur modal antara modal hutang dan modal sendiri. Biasanya

berkaitan dengan proyek proposal suatu investasi perusahaan dan tugas

manajemen keuangan adalah menentukan struktur modal optimal untuk

menentukan kegiatan investasi perusahaan. Keputusan pendanaan oleh

manajemen akan berpengaruh pada penilaian perusahaan yang tercermin pada

harga saham. Oleh karena itu, salah satu tugas manajer keuangan adalah

menentukan kebijakan pendanaan yang dapat memaksimalkan harga saham

yang menunjukkan nilai perusahaan (Harmono, 2011).

2.2.Teori Keagenan

Teori keagenan menggambarkan perusahaan sebagai titik temu

hubungan keagenan antara pemilik perusahaan (principal) dengan manajemen perusahaan sebagai agent. Hubungan ini muncul ketika satu orang atau lebih principal mempekerjakan orang lain (agent) untuk memberikan jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen

Konflik keagenan muncul dalam dua bentuk. Kedua bentuk tersebut

yaitu pemilik perusahaan (principal) dengan pihak manajemen (agent), dan antara pemegang saham dan pemegang obligasi. Tujuan normatif

pengambilan keputusan keuangan yang menyatakan bahwa keputusan diambil

untuk memaksimumkan kemakmuran pemilik perusahaan hanya benar

apabila pengambilan keputusan keuangan yang dilakukan oleh manajer

adalah keputusan yang dutujukan untuk kepentingan para pemilik perusahaan.

Atmaja (2003) menyebutkan masalah keagenan (agency problem) dengan manajer potensial terjadi apabila manajemen tidak memiliki saham

mayoritas perusahaan. Pemegang saham tentu menginginkan manajer bekerja

dengan tujuan memaksimumkan kemakmuran pemegang saham, tetapi para

manajer lebih cenderung untuk memaksimumkan kemakmuran mereka

sendiri, maka terjadilah conflict of interest. Untuk meyakinkan bahwa manajer bekerja sunguh-sungguh untuk kepentingan pemegang saham,

pemegang saham harus mengeluarkan biaya yang disebut agency cost yang meliputi pengeluaran untuk memonitor kegiatan manajer, untuk membuat

suatu struktur organisasi yang meminimalkan tindakan-tindakan manajer

yang diinginkan, serta oportunity cost yang timbul akibat kondisi dimana manajer tidak dapat segera mengambil keputusan tanpa persetujuan

pemegang saham.

bertindak sesuai dengan kepentingan pemegang saham, dan Residual Loss

yaitu biaya untuk mendorong manajer melakukan tidakan sesuai

kemampuannya untuk kepentingan pemegang saham.

Untuk mengurangi agency cost adalah dengan meningkatkan kepemilikan saham perusahaan oleh manajer. Manajer akan merasakan

langsung manfaat dari keputusan yang mereka lakukan dan apabila terjadi

kerugian merupakan konsekuensi dari kesalahan pengambilan keputusan.

Kepemilikan ini akan mensejajarkan kepentingan manajemen dengan

kepentingan pemegang saham (Jensen dan Meckling, 1976). Selain itu

penggunaan hutang dapat mengurangi agency cost. Utang dapat mengontrol manajer yang memiliki free cash flow yang berlebihan dan investasi yang tidak optimal.

2.3.Pengertian Investasi

Investasi pada hakekatnya didefinisikan sebagai penempatan sejumlah

dana pada masa sekarang dengan harapan memperoleh keuntungan dimasa

yang akan datang. Investasi dapat dibedakan menjadi 2 yaitu investasi pada

aset riil dan investasi pada aset finansial. Investasi pada aset riil dapat

berbentuk pembelian aset produktif, misalnya pendirian pabrik, pembukaan

pertambangan dan pembukaan perkebunan. Sedangkan investasi pada sektor

finansial dilakukan di pasar uang, misalnya berupa saham, obligasi, waran

dan opsi (Halim, 2005). Investasi yaitu mengharapkan keuntungan dari

diharapkan memberikan keuntungan tersebut dialokasikan dalam bentuk aset

(Kaweny, 2007).

2.4.Kebijakan Investasi

Kebijakan investasi adalah kebijakan atau keputusan yang diambil

para manajer untuk menanamkan modal pada satu atau lebih aset untuk

mendapatkan keuntungan dimasa yang akan datang. Manajemen keuangan

berkewajiban untuk memutuskan pengalokasian dana yang diperoleh

perusahaan apakah akan ditanamkan pada aset tetap atau aset lancar (Murtini,

2008). Dapat disimpulkan bahwa keputusan investasi penting, sebab untuk

mencapai tujuan perusahaan tersebut hanya akan dihasilkan melalui kegiatan

investasi perusahaan. Perusahaan merupakan sebuah kombinasi antara aset

milik perusahaan dengan investasi di masa yang akan datang.

Kebijakan investasi berkaitan dengan pilihan-pilihan investasi di masa

yang akan datang ini kemudian dikenal dengan istilah Investment Oportunity Set (IOS). Kebijakan investasi diproksikan menggunakan Investment Oportunity Set (IOS). IOS menunjukkan nilai perusahaan tergantung pada pengeluaran perusahaan di masa yang akan datang atau dengan kata lain

prospek keuntungan yang akan didapat perusahaan dapat dilihat dari

Investment Oportunity Set. Lestari (2004) menyebutkan bahwa investment oportunity set menunjukkan investasi perusahaan atau opsi pertumbuhan. IOS memiliki definisi kombinasi antara aktiva yang dimiliki (asset in place) dengan pilihan investasi di masa yang akan datang dengan net present value

besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan

manajemen di masa yang akan datang, dimana pada saat ini merupakan

pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang

lebih besar (Hasnawati 2005).

Investment Opportunity Set dihitung dengan menggunakan Asset Growth yaitu pertumbuhan perusahaan dari satu tahun tertentu ke tahun berikutnya (Murtini, 2008). Pengukuran rasio ini bertujuan untuk mengetahui

pertumbuhan total aktiva dari tahun ke tahun dengan membandingkan selisih

antara total aktiva periode sekarang dengan periode sebelumnya. Jika

pertumbuhan total aktiva menunjukkan nilai positif berarti perusahaan

mengalami pertumbuhan yang tinggi, dengan meningkatnya pertumbuhan

total aktiva menunjukkan adanya aliran tambahan modal perusahaan

(Hartono: 1999).

2.5.Kepemilikan Manajerial

Kepemilikan manajerial menunjukkan jumlah presentase lembar

saham yang dimiliki oleh pihak insider perusahaan (Wijaya dan Muwarni,

2011). Dapat diartikan bahwa kepemilikan manajerial merupakan situasi

dimana manajer perusahaan sekaligus sebagai pemegang saham. Menurut

Jensen dan Meckling (1976) istilah struktur kepemilikan digunakan untuk

menunjukan bahwa variabel-variabel yang penting dalam struktur modal

tidak hanya ditentukan oleh hutang dan ekuitas saja tetapi juga ditentukan

Jensen dan Meckling (1976) menyatakan bahwa Agency Cost dapat dikurangi bila manajer mempunyai kepemilikan saham dalam perusahaan.

Hal ini perlu sebab akan terjadi penyebaran pengambilan keputusan dan

risiko. Para manajer umumnya cenderung untuk menggunakan kelebihan

keuntungan untuk konsumsi dan perilaku opurtinistik. Hal ini akan

menyebabkan beban hutang karena risiko kebangkrutan meningkat, sehingga

agency cost of debt meningkat dan gilirannya akan menyebabkan penurunan nilai perusahaan.

Christiawan dan Tarigan (2007) menyebutkan bahwa kepemilikan

manajerial dapat mengurangi konflik keagenan. Keputusan manajer akan

berbeda antara manajer yang memiliki saham dengan manajer yang tidak

memiliki saham. Dengan memiliki saham, para manajer akan menselaraskan

kepentingannya dengan pemegang saham lainnya. Manajer akan berhati-hati

dalam pengambilan keputusan serta dapat merasakan langsung manfaat dari

keputusan yang diambil.

2.6.Leverage

Penggunaan hutang untuk pembiayaan investasi dapat dikatakan

sebagai financial leverage (Liono, 2009). Dalam penelitian Aliahmed (2008) menyebutkan bahwa leverage adalah salah satu faktor yang digunakan oleh perusahaan untuk pertimbangan dalam menentukan tingkat investasinya.

Dang (2010) menyatakan bahwa leverage memberikan efek yang negatif terhadap investasi perusahaan. Myers (1997) dalam Lestari (2004)

cenderung untuk mengurangi tingkat hutangnya. Artinya semakin tinggi

tingkat leverage perusahaan maka akan semakin tinggi pula kemungkinan perusahaan bangkrut.

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh utang. Artinya berapa besar

beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Dalam arti luas dapat dikatakan bahwa leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka

pendek maupun jangka panjang. Leverage yang baik adalah dibawah rata-rata industri yaitu 35 %. Adapun rumus yang dapat digunakan untuk mengukur

leverage yaitu (Kasmir, 2011) : 1. Debt to Asset Ratio

Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.

Debt to Asset Ratio = Total Hutang

Total Aktiva

2. Debt to Equity Ratio

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

Debt to Equity Ratio = Total Hutang

Ekuitas

3. Long Term Debt to Equity Ratio (LTDtER)

LTDtER merupakan rasio utang jangka panjang dengan modal sendiri.

LTDtER = Hutang Jangka Panjang

4. Time Interest Earned

Rasio ini digunakan untuk mengukur kemampua perusahaan untuk

membayar biaya bunga.

Time Interested Earned = EBIT

Biaya Bunga

5. Fixed Charge Coverage (FCC)

Rasio ini dilakukan apabila perusahaan memperoleh utang jangka panjang

atau menyewa aktiva berdasarkan kontrak sewa.

FCC = EBT +Biaya Bunga +Kewajiban Sewa

Biaya Bunga +Kewajiban Sewa

2.7.Profitabilitas

Munawir (1983), profitabilitas merupakan alat yang menunjukkan

kemampuan perusahaan unruk menghasilkan laba selama periode tertentu.

Untuk menjadi perusahaan yang tumbuh, perusahaan harus dapat

menghasilkan return dari investasinya lebih besar daripada cost of capital. Hal yang pokok dari pertumbuhan perusahaan bukan pada ekspansi tetapi

pada keberadaan kesempatan investasi yang menguntungkan.

Myers (1977) dalam Lestari (2004) menggambarkan bahwa nilai

perusahaan sebagai kombinasi income generating assets inplace dan growth opportunities. Profitabilitas yang tinggi memberikan sinyal mengenai pertumbuhan perusahaan yang akan datang. Sebagian dari profitabilitas

tesebut akan ditanamkan lagi dalam bentuk investasi untuk meningkatkan

nilai perusahaan. Wijaya dan Murwani (2011) menyatakan bahwa

berbagai investasi yang menguntungkan perusahaan di masa yang akan

datang. Dengan profitabilitas yang tinggi maka diharapkan memberikan dana

yang cukup besar bagi perusahaan untuk melakukan investasi.

Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari keuntungan. Rasio ini memberikan ukuran tingkat

efektifitas manajemen suatu perusahaan. Profitabilitas yang baik yaitu berada

di atas rata-rata industri yaitu 30 %. Adapun rumus yang dapat digunakan

untuk mengukur profitabilitas yaitu (Kasmir, 2011) :

1. Profit Margin on Sales

Profit Margin on Sales merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva.

Profit Margin on Sales = Penjualan Bersih −Harga Pokok Penjualan

Penjualan

2. Return on Asset (ROA)

Return on Asset merupakan rasio yang digunakan untuk menilai utang dengan ekuitas.

ROA = Laba bersih setelah pajak

Total Aset

3. Return on Equity (ROE)

Return on Equity merupakan rasio utang jangka panjang dengan modal sendiri.

ROE = Laba bersih setelah pajak

2.8.Kerangka Pemikiran

Investasi merupakan suatu cara dalam memenuhi tujuan utama

perusahaan yaitu memaksimumkan kesejahteraan para pemiliknya. Lipson et al. (2009) dalam Wijaya dan Muwarni (2011) menyebutkan bahwa kebijakan investasi perusahaan dapat dilihat dari tingkat pertumbuhan perusahaan. Para

investor menghendaki pertumbuhan perusahaan yang tinggi karena

pertumbuhan perusahaan yang tinggi menunjukkan seberapa tinggi

keuntungan yang akan diperoleh di masa depan yang artinya risiko investasi

pada perusahaan tersebut menjadi lebih kecil. Keputusan investasi yang tepat

akan berdampak pada nilai perusahaan dimasa yang akan datang.

Dalam pengambilan keputusan manajer akan cenderung melakukan

tindakan yang diperlukan untuk meningkatkan keuntungan pribadi, hal ini

akan bertentangan dengan upaya untuk memaksimalkan kemakmuran para

pemegang saham. Manajer memiliki informasi tentang nilai proyek di masa

mendatang dan tindakan mereka tidak dapat diawasi oleh pemegang saham.

Sehingga biaya agensi antara manajer dengan pemegang saham akan

meningkat, pada perusahaan dengan kesempatan investasi yang tinggi.

Kemampuan suatu perusahaan untuk membuat mekanisme untuk

menjembatani kepentingan pemegang saham dengan pihak manajemen akan

memberikan dampak pada kesuksesan investasi perusahaan. Penelitian

Suranta dan Midiastuty (2003), Wahyudi dan Pawestri (2006), dan penelitian

Haruman (2008) mendapatkan hasil bahwa bahwa kepemilikan manajerial

Aivaizan et al. (2005) menyatakan bahwa hubungan leverage keuangan terhadap keputusan investasi sebuah perusahaan merupakan isu

sentral dalam keuangan perusahaan. Hutang merupakan satu komponen yang

penting dalam perusahaan. Kebijakan investasi perusahaan ditentukan dari

seberapa besar pendanaan perusahaan yang diperoleh dari hutang. Kebijakan

investasi membutuhkan dana yang berasal dari beberapa sumber alternatif

pendanaan perusahaan yaitu memilih hutang atau menerbitkan saham baru.

Wijaya dan Murwani (2011) menyebutkan bahwa investasi yang dibiayai

dengan dana internal lebih disukai manajer karena resikonya lebih kecil jika

dibandingkan dengan hutang. Apabila sebagian besar pendanaan perusahaan

diperoleh dari hutang maka manajer keuangan akan lebih cenderung untuk

mengurangi hutang perusahaan dibandingkan melakukan kegiatan investasi.

Lang dan Ofek (1996) menyebutkan terdapat hubungan negatif antara

leverage dan pertumbuhan masa depan perusahaan. Penelitian Liono et al

(2009) dan Wijaya dan Murwani (2011) menemukan bukti bahwa Leverage

berpengaruh terhadap kebijakan investasi perusahaan. Penelitian ini didukung

oleh penelitian Dewi (2007).

Tujuan didirikannya perusahaan salah satunya adalah memperoleh

keuntungan (profit). Profitabilitas merupakan cerminan laba yang diperoleh perusahaan untuk pendanaan investasi. Lestari (2004) menyatakan bahwa profitabilitas perusahaan dapat menunjukkan pertumbuhan perusahaan di

masa yang akan datang. Pertumbuhan perusahaan dapat dilihat dari kegiatan

dengan investasi adalah jika perusahaan memiliki profitabilitas yang tinggi

maka kesempatan perusahaan tersebut untuk melakukan pengembangan

usahanya melalui investasi menjadi semakin tinggi. Susanto (2011)

menyebutkan bahwa profitabilitas digunakan untuk mengukur efektifitas

manajemen perusahaan. Efektivitas tersebut dapat dilihat dari hasil yang

dicapai melalui penjualan dan investasi perusahaan. Lestari (2004)

menemukan hasil bahwa profitabilitas berpengaruh terhadap investasi

perusahaan. Didukung Penelitian Wijaya dan Murwani (2011) juga

menemukan bahwa profitabilitas berpengaruh terhadap investasi perusahaan.

Penelitian yang dilakukan Kartikasari (2007) berhasil membuktikan adanya

pengaruh positif tingkat profitabilitas terhadap investasi perusahaan. Anjani

(2007) menyebutkan profitabilitas berpengaruh positif terhadap investasi

perusahaan.

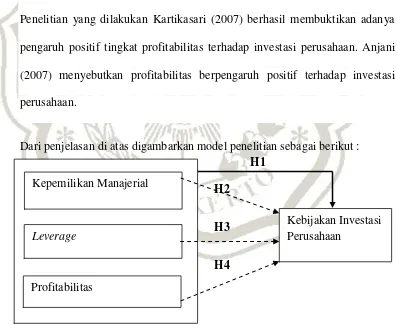

Dari penjelasan di atas digambarkan model penelitian sebagai berikut :

H1 H2

H3

H4

Gambar 2.1. Model Penelitian

Kebijakan Investasi Perusahaan

Kepemilikan Manajerial

Profitabilitas

2.9.Hipotesis

Dari kerangka pemikiran untuk penelitian ini, maka hipotesisnya adalah:

H1 : Kepemilikan Manajerial, Leverage, Profitabilitas secara simultan berpengaruh terhadap Kebijakan Investasi Perusahaan.

H2 : Kepemilikan Manajerial berpengaruh terhadap Kebijakan Investasi

Perusahaan.

H3 : Leverage berpengaruh terhadap penerimaan Kebijakan Investasi Perusahaan.