BAB II

TINJAUAN PUSTAKA

2.1 Corporate Governance

GCG ialah suatu sistem (input, proses, output) dan seperangkat

peraturan yang mengatur hubungan antara berbagai pihak yang

berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara

pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya

tujuan perusahaan (Zarkasyi, 2008). Komite Cadbury mendefinisikan

corporate governance adalah sistem yang mengarahkan dan mengendalikan

perusahaan dengan tujuan, agar mencapai keseimbangan antara kekuatan

kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan

eksistensinya dan pertanggungjawaban kepada stakeholders (Indra dan Ivan,

2006).

Corporate governance didefinisikan oleh Monks dan Minow dalam

Darmawati (2005) adalah sebagai hubungan partisipan dalam menentukan

arah dan kinerja. Corporate governance didefinisikan oleh IICG (Indonesian

Instituteof Corporate Governance) sebagai proses dan struktur yang

diterapkan dalam menjalankan perusahaan, dengan tujuan utama

meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap

memperhatikan kepentingan stakeholders yang lain. Corporate governance

juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan

Corporate governance (FCGI) didefinisikan sebagai seperangkat

peraturan yang menetapkan hubungan antara pemegang saham, pengurus,

pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern

dan ekstern lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau

dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

Pengertian tentang corporate governance dapat dimasukkan dalam dua

kategori. Kategori pertama, lebih condong pada serangkaian pola perilaku

perusahaan yang diukur melalui kinerja, pertumbuhan, struktur pembiayaan,

perlakuan terhadap para pemegang saham, dan stakeholders. Kategori kedua

lebih melihat pada kerangka secara normatif, yaitu segala ketentuan hukum

baik yang berasal dari sistem hukum, sistem peradilan, pasar keuangan, dan

sebagainya yang mempengaruhi perilaku perusahaan. Corporate governance

merupakan kumpulan hukum, peraturan dan kaidah yang wajib dipenuhi,

yang dapat mendorong kinerja perusahaan bekerja secara efisien,

menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi

para pemegang saham maupun masyarakat sekitar secara keseluruhan

(Wardani, 2008).

2.2 Prinsip-prinsip Corporate Governance

Prinsip-prinsip dasar dari good corporate governance (GCG) pada

dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu

perusahaan. Secara umum, penerapan prinsip Good Corporate Governance

1. Memudahkan akses terhadap investasi domestik maupun asing

2. Mendapatkan cost of capital yang lebih murah.

3. Memberikan keputusan yang lebih baik dalam meningkatkan

kinerja ekonomi perusahaan.

4. Meningkatkan keyakinan dan kepercayaan dari stakeholders

terhadap perusahaan.

5. Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut, pemenuhan kepentingan seluruh

stakeholders secara seimbang berdasarkan peran dan fungsinya

masing-masing dalam suatu perusahaan, merupakan tujuan utama yang

hendak dicapai. Prinsip-prinsip utama dari good corporate governance

yang menjadi indikator, sebagaimana ditawarkan oleh Organization

for Economic Cooperation andDevelopment (OECD) adalah :

1. Fairness (Keadilan)

Prinsip keadilan (fairness) merupakan prinsip perlakuan yang adil

bagi seluruh pemegang saham. Keadilan yang diartikan sebagai

perlakuan yang sama terhadap para pemegang saham, terutama

kepada pemegang saham minoritas dan pemegang saham asing dari

kecurangan, dan kesalahan perilaku insider. Dalam melaksanakan

kegiatannya, perusahaan harus senantiasa memperhatikan

kepentingan pemegang saham dan pemangku kepentingan lainnya

2. Disclosure/Transparency (Keterbukaan/Transparansi)

Transparansi adalah adanya pengungkapan yang akurat dan tepat

pada waktunya serta transparansi atas hal penting bagi kinerja

perusahaan, kepemilikan, serta pemegang kepentingan. Untuk

menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara

yang mudah diakses dan dipahami oleh pemangku kepentingan.

Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak

hanya masalah yang disyaratkan oleh peraturan

perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku

kepentingan lainnya.

3. Accountability (Akuntabilitas)

Akuntabilitas menekankan pada pentingnya penciptaan sistem

pengawasan yang efektif berdasarkan pembagian kekuasaan antara

komisaris, direksi, dan pemegang saham yang meliputi monitoring,

evaluasi, dan pengendalian terhadap manajemen untuk meyakinkan

bahwa manajemen bertindak sesuai dengan kepentingan pemegang

saham dan pihak-pihak berkepentingan lainnya. Perusahaan harus

dapat mempertanggungjawabkan kinerjanya secara transparan dan

wajar. Untuk itu perusahaan harus dikelola secara benar, terukur

dan sesuai dengan kepentingan perusahaan dengan tetap

kepentingan lain. Akuntabilitas merupakan prasyarat yang

diperlukan untuk mencapai kinerja yang berkesinambungan.

4. Responsibility (Responsibilitas)

adalah adanya tanggung jawab pengurus dalam manajemen,

pengawasan manajemen serta pertanggungjawaban kepada

perusahaan dan para pemegang saham. Prinsip ini diwujudkan

dengan kesadaran bahwa tanggungjawab merupakan konsekuensi

logis dari adanya wewenang, menyadari akan adanya

tanggungjawab sosial, menghindari penyalahgunaan wewenang

kekuasaan, menjadi profesional dan menjunjung etika dan

memelihara bisnis yang sehat.

5. Independency (Independen)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus

dikelola secara independen sehingga masing-masing organ

perusahaan tidak saling mendominasi dan tidak dapat diintervensi

oleh pihak lain. Independen diperlukan untuk menghindari adanya

potensi konflik kepentingan yang mungkin timbul oleh para

pemegang saham mayoritas. Mekanisme ini menuntut adanya

rentang kekuasaan antara komposisi komisaris, komite dalam

komisaris, dan pihak luar seperti auditor. Keputusan yang dibuat

dan proses yang terjadi harus obyektif tidak dipengaruhi oleh

Prinsip-prinsip transparansi, keadilan, akuntabilitas, responsibilitas

dan independen GCG dalam mengurus perusahaan, sebaiknya diimbangi

dengan good faith (bertindak atas itikad baik) dan kode etik perusahaan serta

pedoman GCG, agar visi dan misi perusahaan yang berwawasan internasional

dapat terwujud. Pedoman GCG yang telah dibuat oleh Komite Nasional

Corporate Governance hendaknya dijadikan kode etik perusahaan yang dapat

memberikan acuan pada pelaku usaha untuk melaksanakan GCG secara

konsisten dan konsekuen. Hal ini penting mengingat kecenderungan aktivitas

usaha yang semakin mengglobal dan dapat dijadikan sebagai ukuran

perusahaan untuk menghasilkan suatu kinerja perusahaan yang lebih baik.

2.3 Struktur Corporate Governance

Pada prinsipnya struktur corporate governance suatu struktur yang

mengatur pola hubungan harmonis tentangan peranan pengelola perusahaan

seperti kepemilikan institusional, kepemilikan manajerial, komisaris

independen dewan direksi dengan pemegang saham dan para stakeholder

lainnya. Struktur corporate governance terdiri dari berbagai pihak yang

mempunyai peran serta fungsi yang berbeda, untuk lebih jelasnya struktur

corporate governance yang akan di bahas dalam penelitian ini adalah:

2.3.1 Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan

yang dimiliki institusi atau lembaga seperti perusahaan asuransi, bank,

Kepemilikan institusional dapat menekan kecenderungan manajemen

untuk memanfaatkan discretionary dalam laporan keuangan sehingga

memberikan kualitas laba yang dilaporkan. Prosentase saham tertentu

yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan

laporan keuangan yang tidak menutup kemungkinan terdapat

akrualisasi sesuai pihak manajemen (Jati, 2009).

Kepemilikan ini mempunyai karakteristik yang kuat untuk

melakukan pengawasan pada perusahaan mengingat institusi

mempunyai sumberdaya dan sumberdana yang kuat dibandingkan

kepemilikan perorangan sehingga pengawasan yang lebih kuat tersebut

dapat berpengaruh pada peningkatan kinerja perusahaan. Kepemilikan

institusional dapat diindikasikan dari jumlah kepemilikan saham yang

beredar, dalam hal ini institusi pendiri perusahaan, bukan institusi

pemegang saham publik (Praditya, 2010). Semakin besar kepemilikan

institusional maka semakin efisien pemanfaatan aktiva perusahaan dan

diharapkan juga dapat bertindak sebagai pencegah terhadap

pemborosan yang dilakukan oleh manajemen (Faisal, 2005).

2.3.2 Kepemilikan Manajerial

Kepemilikan manajerial adalah situasi dimana manajer memiliki

saham perusahaan atau dengan kata lain manajer tersebut sekaligus

sebagai pemegang saham perusahaan. Kepemilikan manajerial dapat

dari seluruh modal saham yang dikelola. Kepemilikan manajerial dapat

dihitung dari prosentase jumlah saham yang dimiliki pihak manajemen

dari seluruh modal perusahaan yang beredar (Jati, 2009).

Menurut Morck et el. (1998) dalam Faisal (2005) menyatakan

adanya hubungan positif antara kepemilikana manajerial dengan nilai

perusahaan. Besar kecilnya jumlah saham manajerial dalam perusahaan

dapat mengindikasikan adanya kesamaaan kepentingan antara

manajemen dan pemegang saham. Perusahaan dengan jumlah

kepemilikan saham yang besar seharusnya mempunyai konflik

keagenan yang rendah dapat direflesikan dari tingginya tingkat

perputaran aktiva perusahaan dan rendahnya beban operasi terhadap

penjualan (Faisal, 2005).

Perbedaan kepentingan antara manajer dan pemegang saham ini

mengakibatkan timbulnya konflik yang di sebut agency conflict.

Konflik kepentingan yang sangat potensial ini menyebabkan pentingnya

suatu mekanisme yang di terapkan guna melindungi kepentingan

pemegang saham (Jensen dan Meckling, 1976 dalam Permanasari,

2010). Mekanisme pengawasan terhadap manajemen tersebut

menimbulkan suatu biaya yaitu biaya keagenan, oleh karena itu salah

satu cara untuk mengurangi agency cost adalah dengan adanya

kepemilikan saham oleh pihak manajemen. Dengan adanya

kepemilikan manajemen dalam sebuah perusahaan akan menimbulkan

manajemen yang meningkat. Kepemilikan oleh manajemen yang besar

akan efektif memonitoring aktivitas perusahaan.

2.3.3 Dewan Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang

tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham

atau hubungan keluarga dengan anggota dewan komisaris lainnya,

direksi dan atau pemegang saham pengendali atau hubungan lain yang

dapat mempengaruhi kemampuannya untuk bertindak independen

(http://.www.fgci.or.id/). Jumlah dewan independen komisaris semakin

banyak menandakan bahwa dewan komisaris yang melakukan

pengawasan dan koordinasi dalam perusahaan semakin baik. Karena

semakin banyak dewan komisaris independen maka tingkat integritas

pengawasan terhadap dewan direksi yang dihasilkan semakin tinggi,

dengan demikian maka akan semakin mewakili kepentingan

stakeholder selain dari pada kepentingan pemegang saham mayoritas

dan dampaknya akan semakin baik terhadap nilai perusahaan (Riezka,

2010). Penelitian dewan komisaris independen telah dilakukan oleh

Herawaty (2008) yang menyatakan bahwa dewan komisaris independen

2.3.4 Dewan Direksi

Komposisi dewan direksi sering digunakan untuk

mengidentifikasi keberadaan kolusi dan dominasi direksi. Jumlah

dewan direksi yang besar kurang efektif dalam memonitor manajemen.

Dewan direksi sangat berpengaruh diperusahaan karena dewan direksi

adalah eksekutor dalam perusahaan. Dewan direksi diukur dengan

jumlah anggota dewan direksi (Jati, 2009). Direksi sebagai organ

perusahaan bertugas dan bertanggungjawab secara kolegial dalam

mengelola perusahaan. Masing-masing anggota direksi dapat

melaksanakan tugas dan mengambil keputusan sesuai dengan

pembagian tugas dan wewenangnya. Namun pelaksanaan tugas oleh

masing-masing anggota direksi tetap merupakan tanggung jawab

bersama. Kedudukan masing-masing anggota direksi termasuk direktur

utama adalah setara. Tugas direktur utama sebagai primus inter pares

adalah mengkoordinasikan kegiatan direksi (Muthaher, 2010). Dalton et

el.(1999) dalam Darmawanti, dkk. (2005). Menyatakan adanya

hubungan antara ukuran dewan dengan kinerja perusahaan.

Perusahaan yang memiliki ukuran dewan direksi yang besar

tidak bisa melakukan koordinasi, komunikasi dan pengambilan

keputusan yang lebih baik dibandingkan dengan perusahaan yang

memiliki dewan direksi yang kecil sehingga nilai perusahaan yang

perusahaan yang memiliki dewan direksi lebih sedikit (Jensen et al,

1996 dalam Sam’ani, 2008).

2.4 Leverage

Leverage adalah hutang sumber dana yang digunakan perusahaan

untuk membiayai asetnya diluar sumber dana modal atau ekuitas. Leverage

dibagi menjadi dua yaitu leverage operasi (operating leverage) dan leverage

keuangan (financial leverage). Leverage operasi adalah suatu indikator

perubahan laba bersih yang diakibatkan oleh besarnya volume penjualan

sedangkan leverage keuangan menunjukkan kemampuan perusahaan dalam

membayar hutang dengan equity yang dimilikinya.

Leverage merupakan pengukuran besarnya aktiva yang dibiayai

dengan hutang. Dan hutang yang untuk membiayai aktiva dari kreditor bukan

dari pemegang saham ataupun investor. Menurut Faisal (2005) leverage dapat

mempresentasikan sebuah pengendalian eksternal dari corporate governance.

Pemegang utang (debtholders) berkepentingan untuk melindungi investasinya

dalam perusahaan dan akan secara aktif memonitor seberapa besar tingkat

leverage perusahaan tersebut.

2.5 Ukuran Perusahaan

Salah satu tolak ukur yang menunjukan besar kecilnya perusahaan

adalah ukuran perusahaan. Semakin besar aset maka semakin banyak modal

yang ditanam, semakin banyak penjualan maka semakin banyak perputaran

dalam masyarakat (Ningsaptiti, 2010). Ukuran perusahaan menunjukan

pengalaman dan kemampuan suatu perusahaan yang megindikasikan

kemampuan dalam mengelola tingkat resiko investasi yang diberikan para

stakeholder untuk meningkatkan kemakmuran mereka (Daniati, 2006).

Faktor ukuran perusahaan yang mempengaruhi besar kecilnya

perusahaan merupakan faktor penting dalam pembentukan laba. Perusahaan

yang besar yang dianggap telah mencapai tahap kedewasaan merupakaan

suatu gambaran bahwa perusahaan tersebut relatif stabil dan lebih mampu

menghasilkan laba di bandingkan perusahaan kecil. Bagi perusahaan yang

stabil biasanya dapat memprediksi jumlah keuntungan di tahun–tahun

mendatang kaena tingkat kepastian laba sangat tinggi. Sebaliknya bagi

perusahaan yang belum mapan, besar kemungkinan laba yang diperoleh juga

belum stabil karena kepastian laba lebih rendah (Sembiring, 2008).

Banyak penelitian yang merekomendasikan bahwa ukuran perusahaan

(company size) yang di ukur dengan total aset mempengaruhi kinerja

perusahaan. Ukuran adalah variabel yang banyak di gunakan dalam studi

mengenai kinerja perusahaan, karena variabel ini telah diidentifikasikan sejak

lama sebagai variabel penjelas yang cukup signifikan (Zimerman J.L dalam

Setiawan, 2005). Rachmawati dan Hanung (2007) melakukan penelitian

mengenai analisis faktor yang mempengaruhi kualitas laba dan nilai

perusahaan. Hasilnya kepemilikan institusioanal, ukuran perusahaan

2.6 Kinerja Perusahaan

Kinerja perusahaan adalah penentuan ukuran-ukuran tertentu yang

dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba

(Dessy, 2008). Kinerja juga merupakan hal penting yang harus dicapai oleh

setiap perusahaan dimanapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengalokasikan sumber dayanya. Penilaian

kinerja adalah penentuan secara periodik efektivitas operasional suatu

organisasi, bagian organisasi dan karyawan berdasarkan sasaran, standar dan

kinerja yang telah ditetapkan sebelumnya. Sedangkan Kinerja perusahaan

sendiri adalah kemampuan perusahaan dalam menjelaskan operasionalnya.

Penilaian kinerja perusahaan dapat dilihat dari segi analisis laporan keuangan

dan dari segi perubahan harga saham. Nilai perusahaan akan tercermin dari

harga sahamnyaFama, (1978) dalam Dessy, (2008). Kinerja adalah suatu

tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu

yang merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan

operasional perusahaan dalam memanfaatkan sumber-sumber daya yang

dimiliki Helfert, (1996) dalam Nuswandari (2009).

Kinerja merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumberdayanya. Tujuan dari penilaian kinerja

adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan

dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya agar

membedakan hasil dan tindakan yang diinginkan. Standar perilaku dapat

anggaran. Berikut ini adalah beberapa rasio yang digunakan untuk mengukur

kinerja perusahaan Ang, (1997 dalam Sabrina, (2010):

1. Rasio likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek

tepat pada waktunya. Likuiditas merupakan suatu indikator mengenai

kemampuan perusahaan untuk membayar semua kewajiban finansial

jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar

yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan

keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan

kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas.

Ada tiga cara dalam pengukuran tingkat likuiditas (Syamsuddin, 2009):

1. Net working capital

Net working capital merupakan selisih antara current asset /

aktiva lancar dengan current liabilities/utang lancar (Syamsuddin,

2009). Secara matematis Net Working Capital dirumuskan sebagai

berikut:

Net Working Capital = aktiva lancar-utang lancar

2. Current Ratio

Current Ratio merupakan salah satu rasio finansial yang sering

digunakan. Tingkat Current Ratio dapat ditentukan dengan jalan

(Syamsuddin, 2009). Seraca matematis Current Ratio dirumuskan

sebagai berikut:

Current Rati

=

𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐥𝐥𝐚𝐚𝐥𝐥𝐥𝐥𝐚𝐚𝐥𝐥𝐮𝐮𝐚𝐚𝐚𝐚𝐥𝐥𝐮𝐮𝐥𝐥𝐚𝐚𝐥𝐥𝐥𝐥𝐚𝐚𝐥𝐥

3. Acid-test Ratio/Quick Ratio

Acid-test Ratio hampir sama dengan Current Ratio hanya saja

jumlah persediaan (inventory) sebagai salah satu komponen dari aktiva

lancar harus dikeluarkan. Alasan yang melatarbelakangi hal tersebut

adalah bahwa persediaan merupakan komponen aktiva lancar yang

paling tidak likuid atau sulit untuk diuangkan dengan segera tanpa

menurunkan nilainya, sementara dengan Acid-test Ratio dimaksudkan

untuk membandingkan aktiva yang lebih lancar (Quick Assets) dengan

utang lancar (Syamsuddin, 2009). Secara matematis Acid-test Ratio

dirumuskan sebagai berikut:

Acid-test Ratio

=

𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐥𝐥𝐚𝐚𝐥𝐥𝐥𝐥𝐚𝐚𝐥𝐥−𝐩𝐩𝐩𝐩𝐥𝐥𝐩𝐩𝐩𝐩𝐩𝐩𝐚𝐚𝐚𝐚𝐚𝐚𝐥𝐥 𝐮𝐮𝐚𝐚𝐚𝐚𝐥𝐥𝐮𝐮𝐥𝐥𝐚𝐚𝐥𝐥𝐥𝐥𝐚𝐚𝐥𝐥Penelitian yang dilakukan oleh Kartika (2010), menyatakan bahwa

variabel likuiditas tidak berpengaruh terhadap pengungkapan

tanggungjawab sosial perusahaan. Sedangkan secara bersama-sama

variabel size perusahaan, profitabilitas, basis perusahaan, tipe

perusahaan, likuiditas berpengaruh terhadap pengungkapan

tanggungjawab sosial perusahaan. Likuiditas menunjukan kondisi

keuangan perusahaan. Perusahaan yang mempunyai cukup

perusahaan yang likuid. Suatu perusahaan dikatakan likuid atau

mempunyai posisi keuangan yang kuat apabila mampu:

1. Memenuhi kewajiban-kewajibannya tepat pada waktunya.

2. Memelihara modal kerja yang cukup untuk operasi yang

normal.

3. Membayar bunga dan deviden yang dibutuhkan.

4. Memelihara tingkat kredit yang menguntungkan.

Perusahaan dengan likuiditas yang tinggi akan cenderung untuk

melakukan pengungkapan yang lebih karena ingin menujukkan

kinerja perusahaannya yang kredibel. Tetapi dilain pihak,

likuiditas dapat juga dipandang sebagai kinerja manajemen

dalam mengelola keuangan. Kondisi perusahaan sehat dapat

ditunjukan dari tingkat likuiditas yang berhubungan dengan

tingkat pengungkapan yang lebih Benardi (2007) dalam

Mahmudah (2011).

2. Rasio aktivitas

Rasio aktivitas adalah rasio yang menunjukkan bagaimana sumber

daya telah dimanfaatkan secara optimal, kemudian dengan cara

membandingkan rasio aktivitas dengan sadar industri, maka dapat

diketahui tingkat efisiensi perusahaan dalam industri. Rasio aktivitas

1. Perputaran Piutang (receivable turn over)

Kemampuan dana yang tertanam dalam piutang berputar dalam

periode tertentu

Rumus: receivable turn over= 𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒌𝒌𝒑𝒑𝒌𝒌𝒌𝒌𝒌𝒌 𝒑𝒑𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑−𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑

Semakin tinggi perputaran menunjukan modal kerja yang tertanam

dalam piutang semakin rendah, sebaliknya semakin rendah rasio

berarti ada over invesment dalam piutang.

Penuruna rasio dapat disebabkan oleh faktor sebagai berikut :

- Turunya penjualan dan naiknya piutang

- Turunya piutang dan diikuti penjualan dalam jumlah lebih

besar

- Naiknya penjualan diikuti naiknya piutang dalam jumlah

yang lebih besar

- Turunya penjuan dengan piutang yang tetap

- Naiknya piutang sedangkan penjualan tidak berubah

2. Days of Receivable

Periode rata-rata diperlukan untuk mengumpulkan piutang

Rumus:Days of Receivable = 𝒑𝒑𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑−𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑𝒓𝒓𝟑𝟑𝟑𝟑𝟑𝟑𝒉𝒉𝒑𝒑𝒌𝒌𝒌𝒌 𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒌𝒌𝒑𝒑𝒌𝒌𝒌𝒌𝒌𝒌

Semakin besar periode rata- rata makan semakin besar resiko

3. Perputaran persediaan(inventory turn over)

Kemampuan dana yang tertanamdalam persediaan berputar dalam

periode tertentu.

Rumus :

inventory turn over = 𝒉𝒉𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑 𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒌𝒌𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑−𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑

Semakin tinggi perputaran menunjukan modal kerja yang tertanam

dalam persediaan semakin rendah, sebaliknya rasio semakin

rendah berarti ada over stock dalam persediaan.

4. Days of Inventory

Periode rata-rata persediaan digudang

Rumus :

Days of Inventory = 𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒌𝒌𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑−𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑𝑿𝑿𝟑𝟑𝟑𝟑𝟑𝟑𝒉𝒉𝒑𝒑𝒌𝒌𝒌𝒌 𝒉𝒉𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑

Semakin besar rata-rata, maka semakin besar resiko kemungkinan

persediaan berada digudang.

5. Perputaran modal kerja (working capital turn over)

Kemampuan modal kerja netto berputar dalam satu periode

tertentu (siklus kas dari perusahaan).

Rumus :

working capital turn over = 𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑

3. Rasio profitabilitas

Rasio profitabilitas dapat mengukur seberapa besar kemampuan

perusahaan memperoleh laba baik dalam hubungan penjualan, asset

maupun laba bagi modal sendiri. (Sulistiani, 2007). Ada beberapa rumus

yang dapat digunakan dalam menghitung profitabilitas, antara lain:

1. Operating Profit Margin

Operating Profit Margin digunakan untuk mengukur tingkat laba

usaha atau operasional dibagi penjualan bersih (Prihantini,2009).

Secara matemtis Operating Profit Margin dapat dirumuskan

sebagai berikut :

Operating Profit Margin

=

𝐥𝐥𝐚𝐚𝐥𝐥𝐚𝐚𝐮𝐮𝐩𝐩𝐚𝐚𝐮𝐮𝐚𝐚/𝐨𝐨𝐩𝐩𝐩𝐩𝐥𝐥𝐚𝐚𝐩𝐩𝐚𝐚 𝐩𝐩𝐩𝐩𝐥𝐥𝐩𝐩𝐮𝐮𝐚𝐚𝐥𝐥𝐚𝐚𝐥𝐥𝐥𝐥𝐩𝐩𝐥𝐥𝐩𝐩𝐚𝐚𝐮𝐮2. Net Profit Margin (NPM)

Net Profit Margin digunakan untuk mengukur presentase laba

bersih setelah pajak dibagi penjualan bersih (Prihantini,2009).

Secara matematis Net Profit Margin dapat dirumuskan sebagai

berikut :

Net Profit Margin

=

𝐥𝐥𝐚𝐚𝐥𝐥𝐚𝐚𝐮𝐮𝐩𝐩𝐚𝐚𝐮𝐮𝐚𝐚𝐥𝐥𝐩𝐩𝐥𝐥𝐩𝐩𝐚𝐚𝐮𝐮𝐩𝐩𝐩𝐩𝐚𝐚𝐩𝐩𝐥𝐥𝐚𝐚𝐮𝐮𝐩𝐩𝐚𝐚𝐩𝐩𝐚𝐚𝐚𝐚 𝐩𝐩𝐩𝐩𝐥𝐥𝐩𝐩𝐮𝐮𝐚𝐚𝐥𝐥𝐚𝐚𝐥𝐥𝐥𝐥𝐩𝐩𝐥𝐥𝐩𝐩𝐚𝐚𝐮𝐮3. Return on Asset (ROA)

Return on Asset (ROA) digunakan untuk mengukur efektifitas

perusahaan didalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. Return on Asset (ROA)

aktiva tetap (Prihantini,2009). Secara matematis Return on Asset

(ROA) dirumuskan sebagai berikut :

Return on Asset (ROA)

=

𝐥𝐥𝐚𝐚𝐥𝐥𝐚𝐚𝐥𝐥𝐩𝐩𝐥𝐥𝐩𝐩𝐚𝐚𝐮𝐮𝐩𝐩𝐩𝐩𝐚𝐚𝐩𝐩𝐥𝐥𝐚𝐚𝐮𝐮𝐩𝐩𝐚𝐚𝐩𝐩𝐚𝐚𝐚𝐚𝐥𝐥𝐚𝐚𝐚𝐚𝐚𝐚−𝐥𝐥𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐚𝐩𝐩𝐚𝐚𝐚𝐚𝐩𝐩

4. Return on Equity (ROE)

Return on Equity (ROE) digunakan untuk mengukur kemampuan

modal sendiri atau ekuitas dalam menghasilkan keuntungan.

Return on Equity (ROE) yaitu membagi laba bersih setelah pajak

(earning after tax) dengan modal sendiri atau ekuitas (Simanjuntak

dan Widiastuti,2004). Secara matematis Return on Equity (ROE)

dirumuskan sebagai berikut :

Return on Equity (ROE)

=

𝐥𝐥𝐚𝐚𝐥𝐥𝐚𝐚𝐥𝐥𝐩𝐩𝐥𝐥𝐩𝐩𝐚𝐚𝐮𝐮𝐩𝐩𝐩𝐩𝐚𝐚𝐩𝐩𝐥𝐥𝐚𝐚𝐮𝐮𝐩𝐩𝐚𝐚𝐩𝐩𝐚𝐚𝐚𝐚𝐚𝐚𝐨𝐨𝐚𝐚𝐚𝐚𝐥𝐥𝐩𝐩𝐚𝐚𝐮𝐮𝐚𝐚𝐚𝐚𝐚𝐚𝐩𝐩

5. Gross Profit Margin(GPM)

Gross Profit Margin digunakan untuk mengukur tingkat laba kotor

terhadap penjualan bersih perusahaan (Prihantini,2009). Secara

matematis Gross Profit Margin dirumuskan sebagai berikut :

Gross Profit Margin

=

𝐋𝐋𝐚𝐚𝐥𝐥𝐚𝐚𝐥𝐥𝐥𝐥𝐮𝐮𝐚𝐚𝐨𝐨𝐏𝐏𝐩𝐩𝐥𝐥𝐩𝐩𝐮𝐮𝐚𝐚𝐥𝐥𝐚𝐚𝐥𝐥𝐥𝐥𝐩𝐩𝐥𝐥𝐩𝐩𝐚𝐚𝐮𝐮

4. Rasio solvabilitas (Leverage)

Financial leverage menunjukkan proporsi atas penggunaan utang

untuk membiayai investasinya. Perusahaan yang tidak mempunyai

leverage berarti menggunakan modal sendiri 100%. Ada beberapa rumus

1. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) mencerminkan kemampuan

perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh

beberapa bagian dari modal sendiri atau ekuitas yang digunakan

untuk membayar hutang. Debt to Equity Ratio (DER) merupakan

perbandingan antara total hutang yang dimiliki oleh perusahaan

dengan ekuitasnya (Prihantini,2009). Secara matematis Debt to

Equity Ratio (DER) dapat diformulisasikan sebagai berikut:

Debt to Equity Ratio (DER)

=

𝐓𝐓𝐨𝐨𝐚𝐚𝐚𝐚𝐥𝐥𝐩𝐩𝐩𝐩𝐥𝐥𝐚𝐚𝐓𝐓𝐨𝐨𝐚𝐚𝐚𝐚𝐥𝐥𝐩𝐩𝐞𝐞𝐮𝐮𝐚𝐚𝐚𝐚𝐞𝐞

2. Debt to Total Asset (DTA)

Debt to Total Asset (DTA) merupakan rasio antara total hutang

(total debt) baik hutang jangka pendek dan hutang jangka panjang

terhadap total aktiva (total assets) baik aktiva tetap, aktiva lancar

dan aktiv lainnya. Debt to Total Asset (DTA) menunjukkan

besarnya hutang yang digunakan untuk membiayai aktiva yang

digunakan oleh perusahaan dalam menjalankan aktivitas

operasionalnya (Risaptoko, 2007). Secara matematis Debt to Total

Asset (DTA) dapat dirumuskan sebagai berikut :

Debt to Total Asset (DTA)

=

𝐓𝐓𝐨𝐨𝐚𝐚𝐚𝐚𝐥𝐥𝐇𝐇𝐮𝐮𝐚𝐚𝐚𝐚𝐥𝐥𝐮𝐮3. Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio yaitu membandingkan sumber

pembiayaan jangka panjang terhadap modal pemegang saham

(Prihantini,2009). Secara Long Term Debt to Equity Ratio

matematis dapat dirumuskan sebagai berikut :

Long Term Debt to Equity Ratio

=

𝐓𝐓𝐨𝐨𝐚𝐚𝐚𝐚𝐥𝐥𝐊𝐊𝐩𝐩𝐊𝐊𝐚𝐚𝐩𝐩𝐚𝐚𝐥𝐥𝐚𝐚𝐥𝐥𝐉𝐉𝐚𝐚𝐥𝐥𝐮𝐮𝐚𝐚𝐚𝐚𝐏𝐏𝐚𝐚𝐥𝐥𝐩𝐩𝐚𝐚𝐥𝐥𝐮𝐮 𝐓𝐓𝐨𝐨𝐚𝐚𝐚𝐚𝐥𝐥𝐦𝐦𝐨𝐨𝐩𝐩𝐚𝐚𝐥𝐥𝐩𝐩𝐩𝐩𝐦𝐦𝐩𝐩𝐮𝐮𝐚𝐚𝐥𝐥𝐮𝐮𝐩𝐩𝐚𝐚𝐮𝐮𝐚𝐚𝐦𝐦Penelitian yang dilakukan oleh Untari (2010) menunjukan bahwa rasio leverage tidak berpengaruh terhadap pengungkapan

tanggungjawab sosial perusahaan. Sedangkan secara simultan

variabel size perusahaan, profitabilitas, leverage, umur perusahaan

berpengaruh terhadap pengungkapan tanggungjawab sosial.

5. Rasio Pasar (Market ratio)

Rasio ini menunjukkan informasi penting perusahaan yang

diungkapkan dalam basis per saham. Rasio nilai pasar perusahaan

memberikan indikasi bagi manajemen mengenai penilaian investor

terhadap kinerja perusahaan dimasa lampau dan prospeknya dimasa yang

akan mendatang. Informasi kinerja bermanfaat untuk mempredeksi

kapasitas perusahaan dalam arus kas dari sumber daya yang ada dan juga

untuk perumusan perimbangan tentang efektifitas perusahaan dalam

memanfaatkan sumber daya alam (Nuraeni, 2010 ). Adapun rumus yang

1. Price earning ratio

Harga pasar per saham terhadap laba per saham

Rumus : Price earning ratio = 𝒉𝒉𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒉𝒉𝒑𝒑𝒔𝒔 𝒑𝒑𝒑𝒑𝒍𝒍𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒉𝒉𝒑𝒑𝒔𝒔

Semakin tinggi risiko tinggi faktor diskonto dan semakin rendah

rasio P/E, semakin tinggi P/E, maka semakin bagus sebuah

perusahaan.

2. Rasio Harga Pasar terhadap nilai Buku (Market book value ratio)

Rumus : Market book value ratio = 𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒉𝒉𝒑𝒑𝒔𝒔 𝒑𝒑𝒌𝒌𝒑𝒑𝒑𝒑𝒌𝒌𝒍𝒍𝒑𝒑𝒌𝒌𝒑𝒑

Mengukur nilai yang diberikan pasar keuangan kepada manajemen

dan organisasi perusahaan sebagai sebuah perusahaan yang terus

tumbuh.

Suatu pengukuran adalah nilai kuantitatif yang dapat digunakan untuk

menjadi skala dan tujuan-tujuan perbandingan. Pengukuran kinerja dapat

berupa keuangan dan bukan keuangan. Pengukuran keuangan dinyatakan

dalam ketentuan moneter. Sedangkan pengukuran bukan keuangan adalah

data kuantitatif yang diciptakan diluar sistem akuntansi yang formal.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan

kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang

dimiliki perusahaan untuk menghasilkan laba. ROA yang negatif disebabkan

laba perusahaan dalam kondisi negatif pula atau rugi. Hal ini menunjukkan

kemampuan dari modal yang diinvestasikan secara keseluruhan belum

2.7 Kerangka Pemikiran

Corporate governance atau tata kelola perusahaan merupakan

mekanisme pengendalian untuk mengatur dan mengelola bisnis dengan

maksud untuk meningkatkan kemampuan dan akuntabilitas perusahaan guna

mempertimbangkan kepentingan pihak-pihak yang berkaitan dengan

perusahaan (stakeholder), tidak hanya para pemegang saham (shareholder).

Dengan praktek tata kelola perusahaan yang baik akan meningkatkan nilai

perusahaan diantaranya kinerja keuangan perusahaan. Tata kelola perusahaan

yang mereka miliki tersebut diterapkan melalui good corporate governance

sehingga membantu terciptanya hubungan yang kondusif dan dapat

dipertanggungjawabkan diantara elemen dalam perusahaan (kepemilikan

institusional, kepemilikan manajerial, dewan komisaris independen, dewan

direksi), Jati (2009).

Kinerja perusahaan dapat ditentukan dari sejauh mana keseriusannya

dalam menerapkan corporate governance. Perusahaan yang terdaftar dalam

skor pemeringkatan corporate governance yang dilakukan oleh IICG terbukti

telah menerapkan corporate governance dengan baik dan secara langsung

menaikkan nilai sahamnya, semakin tinggi penerapan corporate governance

yang diukur oleh Corporate Governance Perception Indeks (CGPI) maka

semakin tinggi pula tingkat ketaatan perusahaan dan menghasilkan kinerja

Perusahaan Sebaiknya mengaplikasikan corporate governance dengan

baik, agar kinerja perusahaan dapat di tingkatkan serta mempertimbangnya

besar proporsi kepemilikan manajerial dan kepemilikan institusional, agar

dapat merasakan manfaat dari kepemilikan saham tersebut. Serta dewan

komisaris independen dan dewan direksi agar lebih berfungsi secara optimal,

tidak hanya sebagai pemenuhan regulasi semata karena good corporate

governance dapat terwujud apabila fungi kontrol dapat berjalan dengan baik (

Darwis, 2007)

Kepemilikan institusional adalah jumlah persentase hak suara yang

dimiliki oleh institusi. Kepemilikan institusional memiliki kemampuan untuk

mengurangi insentif para manajer yang mementingkan diri sendiri melalui

tingkat pengawasan yang intens (Jati, 2009). Kepemilikan perusahaan oleh

institusi akan mendorong pengawasan yang lebih efektif, karena institusi

merupakan profesional yang memiliki kemampuan dalam mengevaluasi

kinerja perusahaan (Nur’aeni, 2010).

Kepemilikan saham manajerial dapat membantu penyatuan kepentingan

antara pemegang saham dan manajer. Semakin meningkatnya proporsi

kepemilikan saham manajerial maka kinerja perusahaan juga semakin baik.

Hal tersebut akan mensejajarkan kedudukan manajer dengan pemegang

saham sehingga manajer termotivasi untuk meningkatkan kinerja perusahaan

dibawah pengawasan dewan direksi (Nur’aeni, 2010).

perusahaan dapat menimbulkan konflik keagenan. Konflik keagenan

disebabkan prinsipal dan agen mempunyai kepentingan sendiri-sendiri yang

saling bertentangan karena agen dan prinsipal berusaha memaksimalkan

kualitasnya masing-masing. Menurut Tendi Haruman (2008), perbedaan

kepentingan antara manajemen dan pemegang saham mengakibatkan

manajemen berperilaku curang dan tidak etis sehingga merugikan pemegang

saham. Oleh karena itu diperlukan suatu mekanisme pengendalian yang dapat

mensejajarkan perbedaan kepentingan antara manajemen dengan saham.

Manajer yang sekaligus pemegang saham akan meningkatkan nilai

perusahaan karena dengan meningkatkan nilai perusahaan, maka nilai

kekayaannya sebagai pemegang saham akan meningkat juga. Penelitian yang

mengkaitkan kepemilikan manajemen dengan nilai perusahaan telah banyak

dilakukan namun dengan hasil yang berbeda-beda pula. Penelitian (Solihan

dan Taswon dalam Permanasari, 2010) menemukan hubungan yang

signifikan dan positif antara kepemilikan manajemen dan nilai perusahaan.

Wahyudi dan Prawesti (2006) dan Etty Murwaningsih (2009), yang

menemukan bahwa kepemilikan manajemen berpengaruh positif dan

signifikan terhadap nilai perusahaan. Hal tersebut disebabkan karena

timbulnya hubungan non-monotonic yaitu adanya insentif yang dimiliki

manajer dan mereka berusaha untuk melakukan pensejajaran kepentingan

dengan outsider ownership dengan cara meningkatkan kepemilikan saham

Komisaris independen adalah komisaris yang bukan merupakan

anggota manajemen, pemegang saham mayoritas dari suatu perusahaan yang

mengawasi pengelolaan perusahaan. Keberadaan komisaris independen dapat

meningkatkan kinerja perusahaan melalui pengawasan atau masukan yang

diberikannya demi kepentingan perusahaan.

Rachmawati dan Triatmoko (2007), membuktikan bahwa komisaris

independen mempunyai hubungan positif terhadap kinerja perusahaan.

Peranan komisaris independen dalam menjalankan fungsi pengawasaan,

komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun

laporan keuangan sehingga dapat di peroleh suatu laporan laba yang

berkualitas yang nantinya akan berdampak pada semakin tingginya nilai

perusahaan karena perilaku kecurangan antara pihak intern yang mungkin

terjadi dalam perusahaan mungkin akan berkurang.

Dewan direksi sangat berpengaruh diperusahaan karena dewan direksi

adalah eksekutor dalam perusahaan. Tugas dewan direksi yaitu mengelola

dan mewakili perusahaan dan juga memberikan informasi dibawah

pengarahan dan pengawasan dewan komisaris. Kedudukan masing-masing

anggota direksi termasuk direktur utama adalah setara.

Setiawan (2005) dan Sam’ani (2008) menyatakan hasil penelitiannya

bahwa dewan direksi berpengaruh signifikan terhadap kinerja perusahaan.

Karena fungsi atau peran komisaris dan direksi dalam proses peningkatan

kinerja perusahaan sangat diperlukan untuk menjalankan perusahaan secara

berpengaruh pada peningkatan kinerja perusahaan sehingga dengan

meningkatnya kinerja perusahaan diharapkan juga dapat meningkatkan harga

saham perusahaan sehingga nilai perusahaan akan tercapai.

Leverage keuangan (ratio leverage) adalah perbandingan antara

dana-dana yang dipakai untuk membelanjai/membiayai perusahaan atau

perbandingan antara dana yang diperoleh dari ekstern perusahaan (dari

kreditur-kreditur) dengan dana yang disediakan pemilik perusahaan.Leverage

menggambarkan sumber dana operasi yang digunakan operasi perusahaan

oleh perusahaan. Rasio leverage juga menunjukan resiko yang di hadapi

perusahaan. Semakin besar resiko yang dihadapi perusahaan maka ketidak

pastian untuk memperoleh laba di masa yang akan datang juga akan

meningkat. Penelitian Hery dan Hemin dalam Tarjo, (2008) menunjukan

bahwa leverage berpengaruh positif terhadap nilai perusahaan.

Hasil penelitian Sujoko dan Soebiantoro (2007) menyatakan bahwa

ukuran perusahaan berpengaruh positif terhadap nilai perusahaan. Temuan

penelitian ini konsisten dengan temuan penelitian Jati (2009). Temuan

penelitian ini menunjukkan bahwa investor mempertimbangkan ukuran

perusahaan dalam membeli saham. Ukuran perusahaan dijadikan patokan

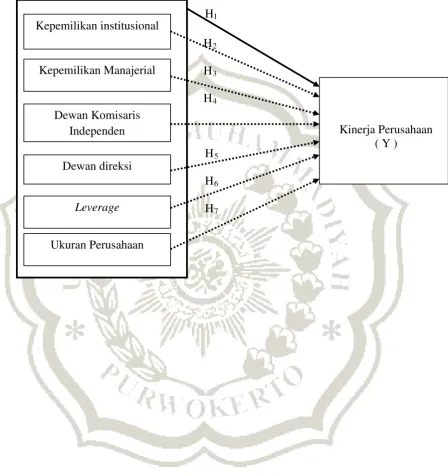

Gambar 2.1 Model Pemikiran

H2

H3

H4

H5

H6

H7

Kinerja Perusahaan ( Y )

Kepemilikan institusional

H1

Kepemilikan Manajerial

Dewan Komisaris Independen

Dewan direksi

Leverage

2.8 Hipotesis

Sesuai dengan kerangka pemikiran diatas, maka hipotesis dalam

penelitian ini sebagai berikut :

H1 : Pepemilikan institusional, kepemilikan manajerial, dewan

komisaris independen, dewan direksi, leverage dan ukuran

perusahaan secara simultan berpengaruh signifikan

terhadap kinerja peruahaan.

H2 : Kepemilikan institusional secara parsial berpengaruh

signifikan terhadap kinerja perusahaan.

H3 : Kepemilikan manajerial secara parsial berpengaruh

signifikan terhadap kinerja perusahaan.

H4 : Dewan komisaris independen secara parsial berpengaruh

signifikan terhadap kinerja perusahaan.

H5 : Dewan direksi secara parsial berpengaruh signifikan

terhadap kinerja perusahaan.

H6 : Leverage secara parsial berpengaruh signifikan terhadap

kinerja perusahaan.

H7 : Ukuran Perusahaan secara parsial berpengaruh signifikan