BAB IV

EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO.

IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak PT Artha Daya Coalindo

Perbedaan antara perlakuan akuntansi dan pajak dalam pengakuan pendapatan dan beban akan mengakibatkan perbedaan laba komersial dan laba fiskal. Dalam laporan keuangan komersial, setiap pengeluaran perusahaan dalam operasinya dapat dijadikan beban. Namun sesuai dengan peraturan perundang-undangan perpajakan, tidak semua beban komersial itu dapat dijadikan beban fiskal. Hal ini mendorong perusahaan untuk melaksanakan perencanaan pajak yang efektif untuk dapat mengoptimalkan beban-beban perusahaan.

PT Artha Daya Coalindo belum melaksanakan perencanaan pajak yang efektif. Hal ini tercermin dari laporan rekonsiliasi laba rugi fiskal PT Artha Daya Coalindo dimana banyak terdapat koreksi positif atas beban-beban komersial yang menyebabkan laba perusahaan menjadi besar.

IV.1.1. Evaluasi Pelaksanaan dan Perencanaan PPh 21

Sesuai dengan UU PPh No. 17 Tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran dan pelaporan atas Pajak Penghasilan karyawannya. PT Artha Daya Coalindo merupakan perusahaan yang memiliki 27 karyawan yang terdiri dari 20 karyawan tetap, 5 dewan komisaris dan 2 orang karyawan tidak tetap. Jumlah penghasilan bruto karyawan PT Artha Daya Coalindo pada tahun

298.876.042,-. Selama tahun berjalan, PT Artha Daya Coalindo telah membayar PPh pasal 21 sebesar Rp 185.962.002,- sehingga PT Artha Daya Coalindo memiliki PPh pasal 21 kurang disetor Rp 112.914.040,-.

Dari evaluasi yang dilakukan terhadap PPh pasal 21 dan berdasarkan rekonsiliasi fiskal PT Artha Daya Coalindo, ditemukan beberapa masalah, yaitu :

1. Perusahaan tidak melakukan perencanaan pajak atas PPh pasal 21. PT Artha Daya Coalindo menanggung semua PPh pasal 21 karyawannya. Dalam hal ini, karyawan tidak akan dirugikan, namun sangat merugikan bagi PT Artha Daya Coalindo karena beban PPh 21 yang ditanggung perusahaan itu tidak bisa dijadikan beban fiskal. Oleh sebab itu, PT Artha Daya Coalindo harus lebih cermat melakukan perencanaan pajak atas PPh 21 agar beban tersebut dapat dijadikan pengurang penghasilan bruto. PT Artha Daya Coalindo dapat melakukan perencanaan pajak yang tepat atas PPh pasal 21 yaitu dengan melakukan gross up. Dalam metode ini, sejumlah tunjangan pajak akan diberikan kepada karyawan sebesar PPh pasal 21 yang akan dibayar. Metode ini menguntungkan bagi pihak karyawan dan perusahaan karena jumlah

take home pay bagi karyawan akan semakin besar dan tidak dipotong pajak. Selain itu tunjangan tersebut dapat dijadikan beban fiskal (deductible expense). Besarnya tunjangan pajak dalam metode gross up dihitung dengan :

PKP x 5 % / 0,95

(PKP x 10%) – 1.250.000) / 0,90 (PKP x 15%) – 3.750.000) / 0,8 (PKP x 25%) – 13.750.000) / 0,75 (PKP x 35%) – 33.750.000) / 0,65

2. PT Artha Daya Coalindo memberikan natura/kenikmatan kepda karyawannya berupa fasilitas transportasi pegawai dan fasilitas perawatan kesehatan. Hal ini merugikan bagi perusahaan karena sesuai UU PPh No. 17 Tahun 2000, pemberian natura/kenikmatan tidak bisa menjadi pengurang penghasilan bruto. Perencanaan pajaknya adalah dengan mengganti fasilitas tersebut dan memberikannya kepada karyawan dalam bentuk tunjangan transportasi pegawai dan tunjangan perawatan kesehatan. Atas tunjangan ini akan dimasukkan ke dalam penghasilan karyawan dan menjadi objek PPh pasal 21. Dengan memberikan tunjangan transportasi pegawai, aktiva perusahaan berupa mobil sebagai alat transportasi dapat dijual untuk digunakan dalam operasi perusahaan. Selain itu perusahaan juga dapat menghemat biaya pemeliharaan kendaraan.

Berikut adalah contoh perhitungan gross up atas salah seorang karyawan tetap PT Artha Daya Coalindo yang akan memperlihatkan tunjangan PPh yang akan diterima oleh karyawan :

A adalah Manajer Sumber Daya Manusia dan Umum PT Artha Daya Coalindo. A telah bekerja dengan masa kerja 12 bulan dan memiliki status tidak kawin ( TK/0). Selama setahun, A menerima tunjangan dari perusahaan berupa Tunjangan Hari Raya sebesar Rp 5.000.000,-. Setelah perencanaan pajak, peusahaan memberikan tunjangan transportasi pegawai sebesar Rp 2.500.000,- dan tunjangan perawatan kesehatan sebesar Rp 7.500.000,-.

Maka evaluasi perhitungan PPh pasal 21 sebelum dan setelah perencanaan pajak untuk A selama setahun adalah :

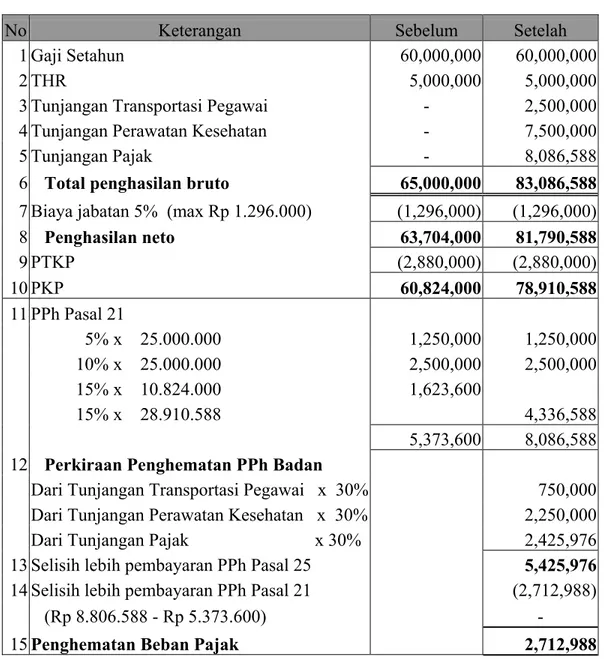

Tabel 4.1 Perhitungan PPh pasal 21 Sebelum dan Setelah Perencanaan Pajak

No Keterangan Sebelum Setelah

1 Gaji Setahun 60,000,000 60,000,000

2 THR 5,000,000 5,000,000

3 Tunjangan Transportasi Pegawai - 2,500,000

4 Tunjangan Perawatan Kesehatan - 7,500,000

5 Tunjangan Pajak - 8,086,588

6 Total penghasilan bruto 65,000,000 83,086,588

7 Biaya jabatan 5% (max Rp 1.296.000) (1,296,000) (1,296,000)

8 Penghasilan neto 63,704,000 81,790,588 9 PTKP (2,880,000) (2,880,000) 10 PKP 60,824,000 78,910,588 11 PPh Pasal 21 5% x 25.000.000 1,250,000 1,250,000 10% x 25.000.000 2,500,000 2,500,000 15% x 10.824.000 1,623,600 15% x 28.910.588 4,336,588 5,373,600 8,086,588

12 Perkiraan Penghematan PPh Badan

Dari Tunjangan Transportasi Pegawai x 30% 750,000 Dari Tunjangan Perawatan Kesehatan x 30% 2,250,000 Dari Tunjangan Pajak x 30% 2,425,976

13 Selisih lebih pembayaran PPh Pasal 25 5,425,976

14 Selisih lebih pembayaran PPh Pasal 21 (2,712,988)

(Rp 8.806.588 - Rp 5.373.600) -

15 Penghematan Beban Pajak 2,712,988

Dari perhitungan di atas terlihat bahwa PT Artha Daya Coalindo dapat melakukan perencanaan PPh pasal 21 yang optimal dengan menggunakan metode gross up. Dengan melakukan gross up atas PPh 21, tidak akan merugikan perusahaan karena tunjangan PPh yang diberikan kepada karyawan bisa menjadi beban fiskal.

IV.1.2. Evaluasi Pelaksanaan dan Perencanaan PPh 23

Pajak Penghasilan pasal 23 adalah pajak yang dikenakan atas penghasilan yang diterima atau diperoleh Wajib Pajak Dalam Negeri atau Bentuk Usaha Tetap yang berasal dari modal, penyerahan jasa atau penyelenggaraan kegiatan selain yang telah dipotong Pajak Penghasilan pasal 21.

Semua transaksi yang dilakukan PT Artha Daya Coalindo yang terkait dengan PPh pasal 23 adalah dimana PT Artha Daya Coalindo bertindak sebagai pemotong antara lain pemakaian jasa akuntan pada Kantor Akuntan Publik Pers. Prasetyo, Sarwoko & Sandjaja, pemakaian jasa pemeliharaan/perawatan/perbaikan atas aktiva perusahaan dan jasa katering atas pemberian konsumsi bagi seluruh karyawan. Perencanaan PPh pasal 23 yang dilakukan oleh PT Artha Daya Coalindo adalah dengan menyetorkan PPh pasal 23 yang telah dipotong dari pemakaian jasa-jasa tersebut ke Kantor Pelayanan Pajak dimana PT Artha Daya Coalindo terdaftar. Agar tidak mengganggu likuiditas perusahaan, PT Artha Daya Coalindo harus melakukan penyetoran pajak tersebut sebelum batas akhir pembayaran. Bila PT Artha Daya Coalindo tidak melakukan pemotongan, perusahaan berisiko untuk terkena sanksi administrasi berupa bunga sebesar 2% per bulan maksimal selama 24 bulan dan Hal ini akan sangat mengganggu likuiditas kas perusahaan karena non deductible expense

perusahaan bertambah.

Dari evaluasi yang dilakukan atas pelaksanaan PPh pasal 23, ditemukan beberapa hal antara lain :

1. Untuk memberikan laporan keuangan yang terpercaya, PT Artha Daya Coalindo menggunakan jasa auditor dari Kantor Akuntan Publik Pers. Prasetyo, Sarwoko &

Sandjaja. Biaya atas jasa profesional ini dilaporkan sebesar RP 34.650.000,-.Ternyata perusahaan tidak melakukan pemotongan PPh pasal 23 atas jasa profesi tersebut. Dengan demikian, PT Artha Daya Coalindoberisiko dikenakan sanksi dan denda pajak. Seharusnya perusahaan menggunakan metode gross up dalam menghadapi masalah ini.

2. Dalam menjalankan operasi sehari-hari, PT Artha Daya Coalindo memberikan konsumsi bagi seluruh karyawan di kantor. Konsumsi ini diberikan melalui jasa katering. PT Artha Daya Coalindo melaporkan beban konsumsi sebesar Rp 62.453.250,- dan tidak melakukan pemotongan PPh pasal 23 atas jasa katering tersebut. Sudah seharusnya perusahaan melakukan metode gross up dalam menghadapi masalah ini.

3. Atas aktiva perusahaan berupa kendaraan, AC dan aktiva lainnya, perusahaan mengggunakan jasa pemeliharaan/perawatan/pebaikan. Beban pemeliharaan dilaporkan sebesar Rp 35.042.850,- namun perusahaan juga tidak melakukan pemotongan PPh pasal 23. Atas masalah ini, perencanaan yang bisa dilakukan oleh perusahaan adalah dengan menggunakan metode gross up atas beban tersebut.

Berikut adalah perhitungan gross up atas jasa-jasa yang dikenakan pemotongan PPh pasal 23 :

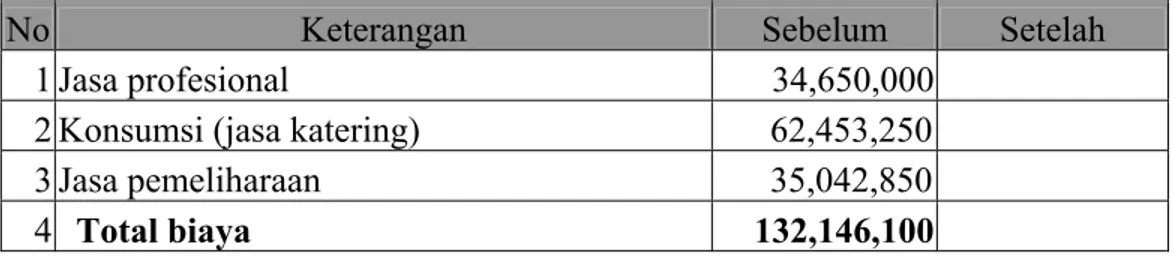

Tabel 4.2 Perhitungan PPh pasal 23 Sebelum dan Setelah Perencanaan Pajak

No Keterangan Sebelum Setelah

1 Jasa profesional 34,650,000

2 Konsumsi (jasa katering) 62,453,250 3 Jasa pemeliharaan 35,042,850

5 Gross up 7,5% x 34.650.000,-/0.925 37,459,460 6 1,5% x 62.453.250,-/0.985 63,404,315 7 6% x 35.042.850,-/0.94 37,279,628

8 Total gross up 138,143,403

9 PPh pasal 23 yang harus disetor :

10 Tarif 7,5% atas jasa profesional 2,598,750 2,809,460 11 Tarif 1,5% atas jasa katering 936,799 951,065 12 Tarif 6% atas jasa pemeliharaan 2,102,571 2,236,778 13 Total PPh pasal 23 yang harus disetor 5,638,120 5,997,303

14 Pengurangan PPh badan akibat biaya 132,146,100 138,143,403

15 Selisih kurang PPh Badan

30% x (138.143.403 - 132.146.100) 1,799,191 16 Selisih lebih pembayaran PPh pasal 23

(5.997.303 - 5.638.120) (359,183)

17 Penghematan Beban Pajak 1,440,008

Dari perhitungan di atas terlihat bahwa PT Artha Daya Coalindo dapat melakukan perencanaan PPh pasal 23 yang optimal dengan menggunakan metode gross up dimana perusahaan dapat menghasilkan penghematan beban pajak. Sudah seharusnya PT Artha Daya Coalindo melakukan pemotongan atas pemakaian jasa-jasa PPh pasal 23.

IV.1.3. Evaluasi Pelaksanaan dan Perencanaan PPh Badan

Untuk mendapatkan laba fiskal dalam menghitung PPh badan, PT Artha Daya Coalindo melakukan rekonsiliasi fiskal atas laporan laba ruginya. PT Artha Daya Coalindo telah melakukan koreksi fiskal positif yang cukup banyak. Hal ini disebabkan karena kurang efektifnya perencanaan pajak yang dilakukan perusahaan, bahkan PT Artha Daya Coalindo dapat dikatakan tidak melakukan perencanaan pajak.

Dari hasil evaluasi terhadap PPh badan ditemukan beberapa koreksi positif delam rekonsiliasi fiskal perusahaan, antara lain :

1. PT Artha Daya Coalindo melakukan koreksi positif atas PPh pasal 21 sebesar Rp. 298.876.042,- karena PT Artha Daya Coalindo menanggung PPh pasal 21 karyawannya. Beban ini memang harus dikoreksi positif karena PPh pasal 21 ditanggung pemberi kerja bukan merupakan deductible expense. Seharusnya perusahaan menggunakan metode gross up karena tunjangan PPh pasal 21 yang diberikan kepada karyawan akan mengurangi penghasilan bruto.

2. Dalam pengelolaan kesejahteraan karyawan, selain memberikan tunjangan, PT Artha Daya Coalindo juga memberikan natura/kenikmatan dimana menurut UU PPh No. 17 Tahun 2000 pasal 9 ayat 1 huruf e tidak bisa dibebankan dalam laporan laba rugi fiskal. Perusahaan melakukan koreksi positif atas pemberian fasilitas transportasi pegawai sebesar Rp 75.586.824,- dan fasilitas perawatan kesehatan Rp 130.674.051,-. Sebaiknya perusahaan mengganti fasilitas-fasilitas tersebut dengan penggantian berupa uang yang akan menjadi penghasilan karyawan sebagai objek PPh pasal 21.

3. Dalam beban kepegawaian, perusahaan melakukan koreksi positif atas beban pakaian dinas sebesar Rp 10.100.000,-. Hal ini disebabkan karena pakaian dinas dalam perusahaan ditujukan untuk keseragaman dan tidak terkait dengan keselamatan kerja. Seluruh karyawan PT Artha Daya Coalindo adalah karyawan yang bekerja di kantor dan tidak memiliki karyawan lapangan.

4. Dalam beban administrasi, PT Artha Daya Coalindo hanya melakukan koreksi positif atas penyisihan piutang ragu-ragu. Hal ini disebabkan karena peraturan perpajakan tidak mengenal adanya pemupukan atau penyisihan piutang , sehingga penyisihan piutang ragu-ragu sebesar Rp. 7.170.600,-harus dikoreksi positif.

5. PT Artha Daya Coalindo melakukan koreksi positif atas biaya entertainment sebesar Rp 20.723.900,-karena PT Artha Daya Coalindo tidak memberikan daftar nominatif dan membuktikan bahwa biaya tersebut formal sesuai Surat Edaran Dirjen Pajak No. SE – 27/PJ.22/1986. Biaya bingkisan sebesar Rp 65.809.550,-juga dikoreksi positif karena biaya ini tidak berhubungan dengan kegiatan 3M. Seharusnya perusahaan memberikan daftar nominatif sebagai bukti pelaksanaan entertainment sehingga beban tersebut dapat menjadi beban fiskal.

IV.1.4. Evaluasi Pelaksanaan dan Perencanaan PPN

PT Artha Daya Coalindo sebagai distributor dalam perdagangan batubara juga menggunakan jasa bongkar muat dan jasa angkutan kapal laut. Jasa-jasa ini ditujukan untuk melakukan pengangkutan batubara dari pertambangan beserta jasa bongkar muatnya. Kerjasama atas jasa bongkar muat pada bulan Agustus dilakukan dengan PT Berlian Limatama, sedangkan atas jasa angkutan kapal laut PT Artha Daya Coalindo memakai PT Dharma Laut Energi sebagai mitra usaha.

Dari evaluasi yang telah dilakukan, PT Artha Daya Coalindo telah melakukan perencanaan PPN yang tepat. Perencanaan yang dilakukan yaitu PT Artha Daya Coalindo telah memaksimalkan PPN Masukan yang dapat dikreditkan karena dapat mengurangi jumlah PPN yang harus dibayar. Selain itu, ketika PT Artha Daya Coalindo sebagai subjek pajak yaitu sebagai penjual barang atau jasa, PT Artha Daya Coalindo membuat faktur pajak standar setelah pembayaran dilakukan oleh mitra usahanya. PT Artha Daya Coalindo akan menunda pembuatan faktur pajak standar pada bulan berikutnya jika pembayaran atas penyerahan jasa angkutan kapal laut belum diselesaikan. Ini dimaksudkan untuk mengurangi jumlah Pajak Keluaran yang belum

terealisasi sehingga beban PPN dapat dialokasikan ke bulan berikutnya saat pembayaran telah terpenuhi.

Pada bulan Agustus 2004, PT Artha Daya Coalindo telah dua kali melakukan penyerahan jasa bongkar muat dan enam kali melakukan penyerahan jasa angkutan kapal laut dimana tiga diantaranya PT Artha Daya Coalindo bertindak sebagai penjual barang atau jasa. Atas jasa bongkar muat dan jasa angkutan kapal laut, PT Artha Daya Coalindo telah menerima faktur pajak standar dari mitra usahanya. Sedangkan PT Artha Daya Coalindo membuat faktur pajak standar atas jasa angkutan kapal laut dimana PT Artha Daya Coalindo sebagai subjek pajaknya. Atas penyerahan-penyerahan tersebut, PT Artha Daya Coalindo mempunyai PPN kurang bayar sebesar Rp. 127.676.275,-. PPN kurang bayar tersebut telah disetorkan kepada Kantor Pelayanan Pajak Jakarta III Pancoran pada tanggal 14 September 2004.

Atas perlakuan PPN, PT Artha Daya Coalindo telah melakukan perencanaan yang tepat dimana PT Artha Daya Coalindo telah memaksimalkan Pajak Masukan yang dapat dikreditkan dan membuat faktur pajak standar saat pembayaran terealisasi. Selain itu PT Artha Daya Coalindo telah memenuhi kewajiban perpajakannya dengan baik dimana telah menyetorkan PPN kurang bayar kepada Kantor Pelayanan Pajak sebelum tanggal 15 bulan berikutnya. Perlakuan atas PPN bulan Agustus ini juga telah diterapkan oleh PT Artha Daya Coalindo pada masa-masa PPN yang lain.

Berikut adalah rekapitulasi pengkreditan Pajak Masukan terhadap Pajak Keluaran pada bulan Agustus 2004

Tabel 4.3

Sumber : SPT Masa PPN PT Artha Daya Coalindo Agustus 2004

REKAPITULASI PENGKREDITAN PPN MASUKAN TERHADAP KELUARAN PT Artha Daya Coalindo

MASA AGUSTUS 2004

NO OBJEK PPN SUBJEK PAJAK FAKTUR PPN DASAR PAJAK TARIF PPN MASUKAN PPN KELUARAN

NOMOR TANGGAL

1 Penyerahan jasa bongkar muat PT Berlian Limatama DVWCJ-401-0001960 28 Juli 04 Rp. 84.000.000,- 10% Rp. 8.400.000,- 2 Penyerahan jasa bongkar muat PT Berlian Limatama DVWCJ-401-0001999 10 Ags 04 Rp. 84.058.000,- 10% Rp. 8.405.800,- 3 Penyerahan jasa angkutan kapal laut PT Dharma Laut Energi EYBEW-028-0000001 30 Juli 04 Rp. 2.465.721.300,- 10% Rp. 246.572.130,- 4 Penyerahan jasa angkutan kapal laut PT Dharma Laut Energi EYBEW-028-0000002 04 Ags 04 Rp. 2.500.458.616,- 10% Rp. 250.045.862,- 5 Penyerahan jasa angkutan kapal laut PT Dharma Laut Energi EYBEW-028-0000003 23 Ags 04 Rp. 2.662.500.684,- 10% Rp. 266.250.068,-

6 Penyerahan jasa angkutan kapal laut PT Artha Daya Coalindo DYOJX-061-0000039 28 Juli 04 Rp. 2.955.567.273,- 10% Rp. 295.556.727,- 7 Penyerahan jasa angkutan kapal laut PT Artha daya Coalindo DYOJX-061-0000040 05 Ags 04 Rp. 2.980.303.681,- 10% Rp. 298.030.368,- 8 Penyerahan jasa angkutan kapal laut PT Artha Daya Coalindo DYOJX-061-0000041 30 Ags 04 Rp. 3.137.630.340,- 10% Rp. 313.763.040,-

Rp. 779.673.860,- Rp. 907.350.135,-

IV.2. Rekonsiliasi Fiskal Sebelum dan Setelah Perencanaan Pajak

Perencanaan pajak yang efektif akan membuat perusahaan mampu untuk mengoptimalkan beban-beban yang dapat mengurangi penghasilan bruto. Dengan optimalisasi beban-beban tersebut akan mengakibatkan laba fiskal tidak jauh berbeda dengan laba komersial. Hal ini dapat dilakukan dengan melakukan perencanaan yang efektif atas beban-beban yang tidak dapat mengurangi penghasilan bruto dalam laporan keuangan fiskal. Hasil akhir yang akan dicapai oleh perusahaan atas perencanaan pajak yang dilaksanakannya adalah penghematan pembayaran pajak.

Dalam pengakuan pendapatan dan beban, terdapat perbedaan perlakuan akuntansi komersial dan pajak. Perbedaan inilah yang menyebabkan adanya rekonsiliasi fiskal atas laporan laba rugi perusahaan. Hal ini dikarenakan tidak semua beban yang diakui dalam laporan laba rugi komersial bisa menjadi beban dalam laporan laba rugi fiskal. Koreksi positif atas suatu beban komersial akan menambah laba fiskal perusahaan, sedangkan koreksi negatif atas suatu beban komersial akan mengurangi laba fiskal perusahaan. Dengan rekonsiliasi fiskal sebelum dan setelah perencanaan pajak, dapat terlihat perbedaan antara laba sebelum pajak yang dihasilkan. Dengan perencanaan pajak yang efektif, laba sebelum pajak dapat diminimalkan.

Dalam rekonsiliasi fiskal PT Artha Daya Coalindo, terdapat banyak pos-pos beban yang dilakukan koreksi positif karena perusahaan tidak melakukan perencanaan pajak yang efektif. Dalam rekonsiliasi fiskal sebelum dan sesudah perencanaan pajak dapat terlihat adanya perbedaan antara laba komersial dan laba fiskal karena adanya koreksi positif atas beban-beban yang tidak bisa menjadi beban fiskal.

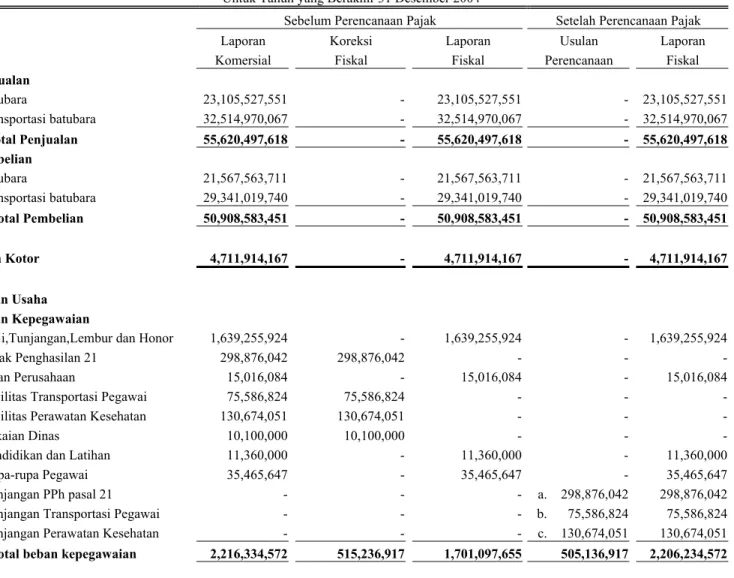

Tabel 4.4 PT Artha Daya Coalindo

Perbandingan Laporan Rekonsiliasi Fiskal Sebelum dan Setelah Perencanaan Pajak Untuk Tahun yang Berakhir 31 Desember 2004

Sebelum Perencanaan Pajak Setelah Perencanaan Pajak

Laporan Koreksi Laporan Usulan Laporan

Komersial Fiskal Fiskal Perencanaan Fiskal

Penjualan Batubara 23,105,527,551 - 23,105,527,551 - 23,105,527,551 Transportasi batubara 32,514,970,067 - 32,514,970,067 - 32,514,970,067 Total Penjualan 55,620,497,618 - 55,620,497,618 - 55,620,497,618 Pembelian Batubara 21,567,563,711 - 21,567,563,711 - 21,567,563,711 Transportasi batubara 29,341,019,740 - 29,341,019,740 - 29,341,019,740 Total Pembelian 50,908,583,451 - 50,908,583,451 - 50,908,583,451 Laba Kotor 4,711,914,167 - 4,711,914,167 - 4,711,914,167 Beban Usaha Beban Kepegawaian

Gaji,Tunjangan,Lembur dan Honor 1,639,255,924 - 1,639,255,924 - 1,639,255,924

Pajak Penghasilan 21 298,876,042 298,876,042 - -

Iuran Perusahaan 15,016,084 - 15,016,084 - 15,016,084

Fasilitas Transportasi Pegawai 75,586,824 75,586,824 - -

Fasilitas Perawatan Kesehatan 130,674,051 130,674,051 - -

Pakaian Dinas 10,100,000 10,100,000 - -

Pendidikan dan Latihan 11,360,000 - 11,360,000 - 11,360,000

Rupa-rupa Pegawai 35,465,647 - 35,465,647 - 35,465,647

Tunjangan PPh pasal 21 - - - a. 298,876,042 298,876,042

Tunjangan Transportasi Pegawai - - - b. 75,586,824 75,586,824

Tunjangan Perawatan Kesehatan - - - c. 130,674,051 130,674,051

Beban Administrasi

Jasa Profesional 34,650,000 - 34,650,000 d. 2,809,460 37,459,460

Konsumsi 62,453,250 - 62,453,250 e. 951,065 63,404,315

Listrik, Telepon dan Pos 148,539,649 - 148,539,649 - 148,539,649

Alat Tulis Kantor 53,334,285 - 53,334,285 - 53,334,285

Beban Kendaraan 215,572,579 - 215,572,579 - 215,572,579

Perjalanan Dinas 143,499,300 - 143,499,300 - 143,499,300

Pemeliharaan 35,042,850 - 35,042,850 f. 2,236,778 37,279,628

Administrasi Bank 14,238,713 - 14,238,713 - 14,238,713

Penyisihan Piutang Ragu-ragu 7,170,600 7,170,600 - -

Lain-lain 3,300,000 - 3,300,000 - 3,300,000

Total beban administrasi 717,801,226 7,170,600 710,630,626 5,997,303 716,627,929

Beban Pemasaran

Advertising/Iklan 23,925,000 - 23,925,000 - 23,925,000

Entertainment 20,723,900 20,723,900 - g. 20,723,900 20,723,900

Bingkisan 65,809,550 65,809,550 - -

Total beban pemasaran 110,458,450 86,533,450 23,925,000 20,723,900 44,648,900

Beban penyusutan 113,589,114 - 113,589,114 - 113,589,114

Total Beban Usaha 3,158,183,362 608,940,967 2,549,242,395 531,858,120 3,081,100,515

Laba Usaha 1,553,730,805 2,162,671,772 1,630,813,652

Pendapatan Diluar Usaha

Jasa Giro 38,919,553 - 38,919,553 h. 38,919,553

Pendapatan Denda 3,368,890 - 3,368,890 - 3,368,890

Pendapatan Despatch 85,215,685 - 85,215,685 - 85,215,685

Lain-lain 27,500,078 - 27,500,078 - 27,500,078

Beban Diluar Usaha

Beban Bunga Pinjaman 336,025,811 - 336,025,811 336,025,811

Beban Diluar Usaha Lainnya 304,555,762 - 304,555,762 i. (6,137,077) 298,418,685

Total Beban Diluar Usaha 640,581,573 - 640,581,573 (6,137,077) 634,444,496

Laba Sebelum Pajak Penghasilan 1,068,153,438 608,940,967 1,677,094,405 564,640,596 1,112,453,809

Pajak Penghasilan (485,628,200) (485,628,200) (316,262,600)

Laba Bersih 582,525,238 608,940,967 1,191,466,205 564,640,596 796,191,209

Perhitungan Pajak Penghasilan Badan :

Sebelum Setelah Persentase

Perencanaan Pajak Perencanaan Pajak Penghematan

Rp Rp Rp

Penghasilan Kena Pajak 1,677,094,405 1,112,453,809 33,67%

Pajak Penghasilan Badan :

10% x 50,000,000 = 5,000,000 5,000,000

15% x 50,000,000 = 7,500,000 7,500,000

30% x 1,577,094,000 = 473,128,200

30% x 1,012,453,000 = 303,735,900

485,628,200 316,235,900 34,88%

Kredit Pajak Penghasilan pasal 25 (170,659,200) (170,659,200)

Dari hasil rekonsiliasi fiskal sebelum dan setelah perencanaan pajak, dapat dilihat bahwa sebelum perencanaan pajak, PT Artha Daya Coalindo memperoleh laba sebelum Pajak Penghasilan sebesar Rp. 1.677.094.405,-. Namun setelah dilakukan perencanaan pajak yang efektif, laba sebelum Pajak Penghasilan perusahaan berubah menjadi Rp 1.112.453.809,-. Dengan perencanaan pajak tersebut, PT Artha Daya Coalindo dapat menghasilkan penghematan Penghasilan Kena Pajak dengan persentase 33,67%. Hal ini juga berpengaruh atas Pajak Penghasilan Badan yang harus dibayar perusahaan. Sebelum perencanaan pajak, Pajak Penghasilan Badan yang harus dibayar oleh perusahaan adalah Rp 485.628.200,- sedangkan setelah perencanaan pajak perusahaan hanya membayar Rp 316.235.900,- dengan persentase penghematan 34,88%.

Dari rekonsiliasi fiskal sebelum dan setelah perencanaan pajak, ada beberapa usulan perencanaan pajak yang menghasilkan optimalisasi beban pada PT Artha Daya Coalindo, yaitu :

a. PPh pasal 21

PT Artha Daya Coalindo dapat melakukan perencanaan pajak atas PPh pasal 21 dengan menggunakan metode gross up dengan memberikan sejumlah tunjangan PPh kepada karyawan yang dapat dijadikan beban fiskal. Beban PPh pasal 21 sebelum perencanaan pajak adalah Rp 298.876.042,- dan dilakukan koreksi positif. Setelah perencanaan pajak, tunjangan PPh akan diberikan kepada karyawan sebesar Rp 298.876.042,-. Dengan ini beban perusahaan akan bertambah sebesar tunjangan PPh pasal 21 yang diberikan.

b. Fasilitas Transportasi Pegawai

Pemberian fasilitas transportasi pegawai tidak efektif karena atas pemberian natura/kenikmatan tidak bisa menjadi beban fiskal. Perencanaan pajaknya adalah dengan mengganti fasilitas tersebut dan memberikannya kepada karyawan dalam bentuk uang sebagai penambah penghasilan. Atas tunjangan tersebut terkena PPh pasal 21, namun perusahaan dapat membebankannya dalam laporan laba rugi fiskal.

c. Fasilitas Perawatan Kesehatan

PT Artha Daya Coalindo langsung membayar kepada pihak rumah sakit atau apotik terkait atas biaya perawatan para karyawannya. Sebaiknya perusahaan memberikan para karyawan tunjangan perawatan kesehatan sebesar Rp 130.674.051,- yang menjadi objek PPh pasal 21, sehingga beban ini dapat menjadi pengurang penghasilan bruto dalam laporan fiskal.

d. Jasa profesional

PT Artha Daya Coalindo memakai jasa professional untuk mengaudit laporan keuangan perusahaan. Atas pemakaian jasa Kantor Akuntan Publik ini, perusahaan harus melakukan pemotongan pembayaran jasa PPh pasal 23. Perencanaan pajak yang dilakukan adalah dengan melakukan gross up atas PPh pasal 23. Dengan ini perusahaan dapat menambah biaya jasa profesional ke dalam laporan keuangan fiskalnya sebesar Rp 2.721.204,-.

e. Konsumsi

PT Artha Daya Coalindo memberikan makan siang kepada semua karyawan di kantor dengan memakai jasa katering. Atas pemakaian jasa katering, perusahaan harus melakukan pemotongan PPh pasal 23. Perencanaan yang dapat diusulkan adalah

dengan melakukan gross up atas beban yang dikenakan pemotongan PPh pasal 23. Perusahaan dapat memasukkan biaya dari hasil gross up sebesar Rp 951.105,- sebagai pengurang penghasilan bruto.

f. Pemeliharaan

Beban pemeliharaan ini juga termasuk dalam PPh pasal 23 karena PT Artha Daya Coalindo memakai jasa perawatan/pemeliharaan/perbaikan atas aktiva perusahaan seperti kendaraan, AC, komputer dan sebagainya. PT Artha Daya Coalindo tidak melakukan pemotongan PPh pasal 23 atas jasa ini, sebaiknya perusahaan melakukan

gross up atas beban pemeliharaan. Hasil pelaksanaan gross up menghasilkan penambahan biaya sebesar Rp 2.236.778,- dan menjadi beban fiskal.

g. Entertainment

Alternatif perencanaan pajak yang bisa dilakukan oleh PT Artha Daya Coalindo terhadap biaya entertainment sebesar Rp. 20.723.900 sesuai Surat Edaran Dirjen Pajak No. SE – 27/PJ.22/1986 adalah dengan membuat daftar nominatif yang memuat tanggal dan jenis entertainment, nama tempat, alamat, jenis dan jumlah entertainment serta hal-hal yang berkaitan dengan relasi seperti nama, posisi, nama perusahaan serta jenis usahanya. Perusahaan harus cermat dalam membuat daftar nominatif tersebut sehingga dapat membuktikan bahwa biaya tersebut formal dan terkait dengan kegiatan usaha. h. Pendapatan Jasa Giro

Atas pendapatan di luar usaha, PT Artha Daya Coalindo harus melakukan koreksi fiskal negatif atas pendapatan jasa giro. Pendapatan jasa giro diperoleh dari penyimpanan dana perusahaan di bank selama tahun 2004. Sesuai dengan pasal 4 ayat 2 UU PPh No. 17 Tahun 2000, maka atas pendapatan jasa giro dikenakan pajak final

sebesar 20% yang dipotong langsung oleh bank yang bersangkutan. Bila tidak dikoreksi negatif, hal ini merugikan bagi perusahaan karena Penghasilan Kena Pajak perusahaan akan menjadi lebih besar. Selain itu perusahaan juga menanggung beban atas pajak final yang telah dipotong oleh bank.

i. Pajak Jasa Giro

PT Artha Daya Coalindo harus melakukan koreksi positif atas pajak jasa giro sebesar Rp.6.137.077,- yang merupakan PPh final atas pendapatan jasa giro dan tidak bisa dijadikan beban dalam laporan laba rugi fiskal. Bila tidak dikoreksi dan dilakukan pemeriksaan, perusahaan bisa dikenakan sanksi bunga pembayaran atas pembetulan SPT.