54 A. Gambaran Umum

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistic yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian akan dilakukan dengan menggunakan software SPSS versi 21. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling. Objek penelitian ini adalah perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia periode tahun 2009 – 2013. Setelah data terkumpul, seluruh perusahaan yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah ditentukan. Berdasarkan penyeleksian tersebut, maka diperoleh 14 perusahaan yang dapat dijadikan sampel penelitian 5 tahun periode pengamatan

B. Hasil Penelitian 1. Analisis Deskriptif

Statistik Deskriptif bertujuan untuk memberika gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Imam, 2011:19). Penelitian ini menggunakan perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia sebagai sampel penelitian. Berdasarkan kriteria sampel dan prosedurnya diperoleh 14 perusahaan dengan 70 sampel dalam tahun pengamatan 2009 – 2013. Adapun hasil uji analisis deskriptif dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1 Sumber : Output SPSS versi 21.0, 2014 a) Corporate Social Responsibility (CSR)

Nilai minimum sebesar 0,0000 yang terjadi pada PT. Ciputra Surya Tbk. pada tahun 2010, PT. Metro Realty Tbk. yang terjadi pada tahun 2010 dan 2012. Nilai maksimal sebesar 1,0000 terjadi pada PT. Ciputra Properti Tbk. pada tahun 2013, PT. Duta Pertiwi Tbk. pada tahun 2009, PT. Perdana Gapura Prima Tbk. pada tahun 2009 dan PT. Metro Realty Tbk. pada tahun 2013. Nilai rata-rata dari Corporate Social Responsibility (CSR) sebesar 0,593876 dengan standar deviasi 0,2237524.

b) Firm Size

Nilai minimum dari variabel Firm Size sebesar 0,2531 yang terjadi pada PT. Metro Realty Tbk. pada tahun 2009 dan 2013. Nilai maksimal sebesar 0,2974 terjadi pada PT. Kawasan Industrial Jababeka Tbk. Nilai rata-rata dari Firm Size sebesar 0,278115 dengan standar deviasi 0,137256.

c) Debt Equity to Ratio (DER)

Nilai minimum dari variabel Debt Equity to Ratio (DER) sebesar 0,0472 yang terjadi pada PT. Rista Bintang Mahkota Sejati pada tahun 2009 dan nilai maksimal sebesar 2,8494 yang terjadi pada PT. Goa Makasar Tourism Development Tbk. pada tahun 2012. Nilai rata-rata (mean) dari Debt Equity to Ratio (DER) sebesar 0,781902 dengan standar deviasi 0,6340830.

d) Earning Response Coefficient (ERC)

Nilai minimum dari variabel Earning Response Coefficient (ERC) sebesar 0,0013 yang terjadi pada PT. Rista Bintang Mahkota Sejati Tbk. pada tahun 2011 dan nilai maksimal sebesar 0,0103 terjadi pada PT. Duta Pertiwi Tbk. pada tahun 2009. Nilai rata-rata (mean) dari Earning Response Coefficient (ERC) sebesar 0,006439 dengan standar deviasi sebesar 0,0013383.

2. Uji Asumsi dan Kualitas Instrumen Penelitian

Pengujian asumsi klasik dilakukan sebelum melakukan pengujian regresi, pada penelitian ini pengujian asumsi klasik yang digunakan adalah uji normalitas data, uji heteroskedasitas, uji autokorelasi dan uji multikolonieritas.

a) Uji Normalitas Data

Pengujian normalitas dilakukan utuk mengetahui apakah data yang digunakan dalam penelitian memiliki distribusi normal atau tidak. Pengujian normalitas menggunakan uji statistic Kolmogorov – Smirnov yang dilakukan dengan cara membandingkan nilai Asymp. Sig. (2-tailed) dengan tingkat alpha (α = 0,05). Data yang berdistribusi normal apabila Asymp. Sig. (2-tailed) variabel dependent lebih besar dari tingkat alpha (α = 0,05). Hasil pengujian normalitas dalam penelitian ini dapat dilihat dalam gambar 4.2 dan tabel 4.3

Tabel 4.2

Tabel 4.3

Hasil Uji Normalitas Data

Sumber : Output SPSS versi 21.0, 2014

Berdasarkan tabel 4.2 normal probility plots titik-titik menyebar berhimpit disekitar diagonal dan hal ini menunjukkan bahwa residual terdistribusi secara normal.

Hasil uji normalitas dapat dilihat pada tabel 4.3 bahwa pada uji normalitas yang dilakukan dengan menggunakan uji Kolmogorov – Smirnov (Uji K-S), dapat diketahui bahwa nilai Asymp. Sig. menunjukkan hasil 0,344 lebih besar dari 0,05 sehingga dapat disimpulkan data terdistribusi dengan normal.

b) Uji Multikolinearitas

Uji Multikolinearitas yaitu untu mengetahui kemungkinan adanya penyimpangan terhadap hubungan linear antara variabel dengan model regresi, karena prasyarat yang harus dipenuhi dalam model regresi adalah tidak adanya multikolinearitas. Cara yang digunakan dalam melakukan uji ini adalah dengan melihat inflation factor (VIF) pada model regresi. Dasar acuannya adalah sebagai berikut:

a) Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antara variabel terikat dalam model regresinya.

b) Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antara variabel terikat dalam model regresinya.

Hasil uji multikolineritas dapat dilihat dalam tabel 4.4 Tabel 4.4

Sumber : Output SPSS versi 21.0, 2014

Berdasarkan tabel di atas diketahui bahwa antara variabel independen yang satu dengan yang lain tidak menunjukkan gejala kolineritas (tidak ada hubungan yang sangat kuat antara variabel independen) karena nilai VIF masing-masing variabel bebas kurang dari 10. Dengan demikian asumsi atas multikolinearitas untuk pengujian regresi ganda telah terpenuhi.

c) Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (et) pada periode tertentu dengan variabel pengganggu sebelumnya (et-1). Regresi yang baik adalah regresi yang bebas dari autokorelasi.

Dengan menggunakan uji run test dimana apabila nilai Asymp. Sig. (2-tailed) lebih besar 0,05 maka diasumsikan tidak terjadi pelanggaran autokorelasi.

Tabel 4.5 Hasil Uji Autokorelasi

Sumber : Output SPSS versi 21.0, 2014

Dari output diatas dapat diketahui bahwa nilai Durbin-Watson (DW) sebesar 1,894. Sedangkan dari tabel DW dengan signifikansi 0,05 dan jumlah data (N) = 70 serta K = 3 (jumlah variabel bebas) diperoleh nilai dL sebesar 1,5245 dan dU sebesar

1,7028. Karena dU < d < 4 – dU (1,7028 < 1,894 < 2,2972), maka dapat disimpulkan

bahwa tidak ada autokorelasi positif atau negatif dan keputusan diterima. d) Uji Heteroskedastisitas

Uji Heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Karena model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Hasil dari uji Heteroskedastisitas dapat dilihat dalam tabel 4.6.

Tabel 4.6

Hasil Uji Heteroskedastisitas

Tabel 4.6 menunjukkan titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 (nol) pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

3. Pengujian Hipotesis

1. Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengetahui besarnya kontribusi yang dihasilkan dari variabel bebas yang meliputi Corporate Social Responsibility (CSR),

Firm Size dan Debt Equity to Ratio (DER) terhadap variabel terikat yaitu Earning Response Coefficient (ERC). Nilai koefisien determinasi adalah antara nol dan satu, apabila nilai koefisien yang dihasilkan mendekati 1 (satu) maka dapat disimpulkan bahwa variabel bebas memberikan kontribusi yang besar terhadap variabel terikat.

Tabel 4.7

Hasil Uji Koefisien Determinasi (R2)

Sumber : Output SPSS versi 21.0, 2014

Pada tabel 4.7 di atas dapat dilihat besarnya koefisien determinasi atau R Square adalah 0.134. Hal ini berarti 13,4% variasi variabel dependen dapat dijelaskan oleh variasi ketiga variabel independen yaitu Corporate Social Responsibility (CSR), Firm Size dan Debt Equity to Ratio (DER), sedangkan sisanya (100% - 13,4% = 86,8%) dijelaskan oleh variabel lain diluar independen yang digunakan.

2. Uji Statistik F

Uji statistic F digunakan untuk menguji tingkat signifikansi koefisien regresi variabel independen secara simultan terhadap variabel dependen. Hasil uji statistik F dapat dilihat pada tabel 4.8 sebagai berikut:

Tabel 4.8 Hasil Uji F

Sumber : Output SPSS versi 21.0, 2014

Dari uji ANOVAa atau F – test didapat nilai F hitung sebesar 3,404 dengan signifikansi sebesar 0,023 lebih kecil dari nilai 0,05. Hal ini menunjukkan bahwa regresi tersebut dapat digunakan untuk memprediksi Earning Response Coefficient (ERC) atau dapat dikatakan Corporate Social Responsibility (CSR), Firm Size dan Debt Equity to Ratio (DER) secara bersama-sama berpengaruh terhadap Earning Response Coefficient (ERC).

3. Uji Signifikan Parameter Individual (Uji Statistik – T)

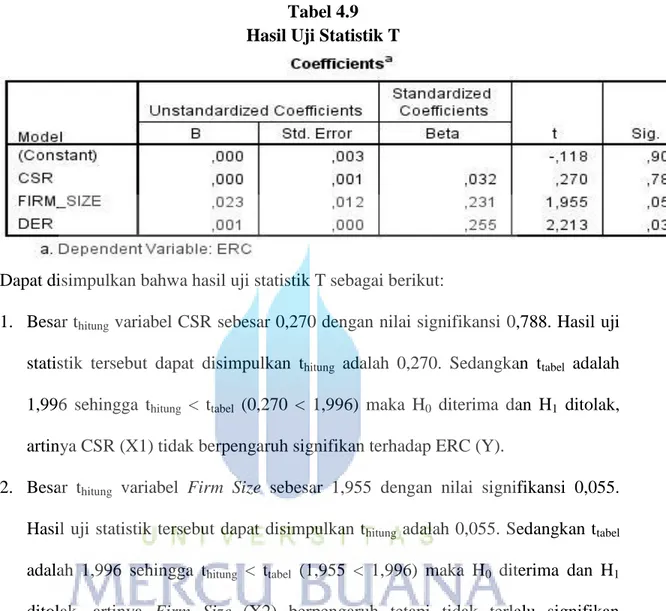

Uji – T digunakan untuk menguji signifikansi konstanta dan variabel bebas untuk mengetahui bagaimana pengaruh Corporate Social Responsibility (CSR), Firm Size dan Debt Equity to Ratio (DER) terhadap Earning Response Coefficient (ERC) emiten sektor properti dan real estate yang terdaftar di Bursa Efek Indonesia secara parsial. Hasil dari uji T dapat dilihat dari tabel 4.9.

Tabel 4.9 Hasil Uji Statistik T

Dapat disimpulkan bahwa hasil uji statistik T sebagai berikut:

1. Besar thitung variabel CSR sebesar 0,270 dengan nilai signifikansi 0,788. Hasil uji

statistik tersebut dapat disimpulkan thitung adalah 0,270. Sedangkan ttabel adalah

1,996 sehingga thitung < ttabel (0,270 < 1,996) maka H0 diterima dan H1 ditolak,

artinya CSR (X1) tidak berpengaruh signifikan terhadap ERC (Y).

2. Besar thitung variabel Firm Size sebesar 1,955 dengan nilai signifikansi 0,055.

Hasil uji statistik tersebut dapat disimpulkan thitung adalah 0,055. Sedangkan ttabel

adalah 1,996 sehingga thitung < ttabel (1,955 < 1,996) maka H0 diterima dan H1

ditolak, artinya Firm Size (X2) berpengaruh tetapi tidak terlalu signifikan terhadap ERC (Y).

3. Besar thitung variabel DER sebesar 2,213 dengan nilai signifikansi 0,030. Hasil uji

statistik tersebut dapat disimpulkan thitung adalah 0,030. Sedangkan ttabel adalah

2,213 sehingga thitung < ttabel (2,213 < 1,996) maka H0 diterima dan H1 ditolak,

4. Analisis Regresi Linier Berganda

Analisis regresi linier berganda bertujuan untuk mengetahui seberapa besar pengaruh Corporate Social Responsibility (CSR), Firm Size dan Debt Equity to Ratio (DER) terhadap Earning Response Coefficient (ERC) emiten properti dan real estate. Penelitian ini menggunakan analisis regresi liniear berganda karena memiliki lebih dari satu variabel independen

Tabel 4.10

Hasil Analisis Regresi Linier Berganda

Sumber : Output SPSS versi 21.0, 2014

Berdasarkan perhitungan yang dilakukan dengan menggunakan SPSS versi 21.0 diatas maka didapat persamaan regresi liniear berganda sebagai berikut:

ERC = 0,000 + 0,000 CSR + 0,023 Firm Size + 0,001 DER Dalam hal ini :

1) Konstanta sebesar 0,000 artinya jika Corporate Social Responsibility (CSR), Firm Size dan Debt Equity to Ratio (DER) nilainya 0 (nol) maka Earning Response Coefficient (ERC) sebesar 0,000

2) Koefisien regresi variabel Corporate Social Responsibility (CSR) memiliki nilai 0,000. Hal ini berarti bahwa setiap adanya perubahan 1 persen pada variabel Corporate Social Responsibility (CSR), maka dapat meningkatkan Earning Response Coefficient (ERC) sebesar 0,000

3) Koefisien regresi Firm Size memiliki nilai koefisien 0,023. Hal ini berarti bahwa setiap adanya perubahan 1 persen nilai pada variabel Firm Size maka dapat menyebabkan perubahan terhadap Earning Response Coefficient (ERC) sebesar 0,023

4) Koefisien regresi Debt Equity to Ratio (DER) memiliki nilai koefisien 0,001. Hal ini berarti bahwa setiap adanya perubahan 1 persen nilai pada variabel Debt Equity to Ratio (DER) maka dapat menyebabkan perubahan terhadap Earning Response Coefficient (ERC) sebesar 0,001.

5. Pembahasan

Berdasarkan hasil analisis pengujian regresi berganda tentang Corporate Social Responsibility (CSR), Firm Size dan Debt Equity to Ratio (DER) terhadap Earning Response Coefficient (ERC) pada perusahaan properti dan real estate, diperoleh hasil sebagai berikut :

1) Pengaruh Corporate Social Responsibility (CSR) terhadap Earning Response Coefficient (ERC)

Corporate Social Responsibility (CSR) tidak berpengaruh terhadap Earning Response Coefficient (ERC) dengan nilai yang diperoleh t – hitung sebesar 0,270

dengan tingkat signifikan sebesar 0,788 yang lebih besar dari 0,05. Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Setiawan dan Darmawan (2011) yang menyatakan bahwa Corporate Social Responsibility (CSR) berpengaruh terhadap Earning Reponse Coefficients (ERC), sebaliknya hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Hidayati dan Murni (2009) yang menyatakan bahwa Corporate Social Responsibility (CSR) tidak berpengaruh signifikan terhadap Earning Response Coefficient (ERC)

2) Pengaruh Firm Size terhadap Earning Response Coefficient (ERC)

Firm Size secara parsial tidak berpengaruh signifikan terhadap Earning Response Coefficient (ERC) dengan nilai yang diperoleh t – hitung sebesar 1,955 dengan tingkat signifikan sebesar 0,055 yang lebih besar daripada 0,05. Hasil penelitian ini tidak konsisten terhadap hasil penelitian yang dilakukan oleh Murwaningsari (2008), Palupi (2006) serta Naimah dan Utama (2006) yang menyatakan bahwa Firm Size berpengaruh terhadap Earning Response Coefficient (ERC).

3) Pengaruh Debt Equity to Ratio (DER) terhadap Earning Response Coefficient (ERC)

Berdasarkan hasil pengujian secara parsial diketahui bahwa Debt Equity to Ratio (DER) memiliki nilai t hitung sebesar 2,213 dengan signifikan sebesar

0,030 lebih kecil dari 0,05. Hal ini berarti bahwa Debt Equity to Ratio (DER) berpengaruh signifikan terhadap Earning Response Coefficient (ERC).

Hasil penelitian ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Naimah (2008) dimana Debt Equity to Ratio (DER) berpengaruh negatif terhadap Earning Response Coefficient (ERC). Perbedaan ini mungkin disebabkan oleh perbedaan sampel dan periode penelitian.