145

EFEKTIFITAS PEMUNGUTAN PAJAK DAERAH

PROVINSI DAN KONTRIBUSINYA TERHADAP

PENINGKATAN PENDAPATAN ASLI DAERAH (PAD)

PROVINSI SUMATERA BARAT

Rindy Citra Dewi

Universitas Putra Indonesia YPTK Padang

rindy_citradewi@upiyptk.ac.id

ABSTRAK

Penelitian ini bertujuan untuk melihat bagaimana tingkat efektivitas pemungutan pajak daerah provinsi di Sumatera Barat dan kontribusi yang diberikan oleh pajak daerah provinsi terhadap peningkatan Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat. Dalam penelitian ini menggunakan metode analisis data kuantitatif, dengan objek penelitian Pajak Daerah Provinsi Sumatera Barat yang terdiri dari Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), Pajak Air Permukaan (PAP) dan Pajak Air Bawah Tanah (PABT) pada Dinas Pengelolaan Keuangan Daerah (DPKD) Provinsi Sumatera Barat. Hasil penelitian menunjukkan bahwa tingkat efektivitas pemungutan pajak daerah provinsi di Sumatera Barat adalah sangat efektif dan kontribusi yang diberikan oleh pajak daerah provinsi terhadap peningkatan Pendapatan Asli Daerah Provinsi Sumatera Barat cukup baik.

Kata kunci: Pajak daerah provinsi, Pendapatan asli daerah

1. PENDAHULUAN

Pajak merupakan salah satu sumber penerimaan negara yang digunakan untuk melaksanakan pembangunan bagi seluruh rakyat Indonesia. Menurut lembaga atau instansi pemungutannya, pajak terdiri dari pajak pusat atau negara dan pajak daerah. Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara, sedangkan pajak daerah adalah pajak yang dipungut oleh pemerintah daerah untuk membiayai pembangunan daerah. Pajak daerah terbagi dalam dua kelompok yaitu pajak daerah tingkat provinsi dan pajak daerah tingkat kabupaten atau kota.

Terkait dengan pengelolan Pajak Daerah dan Retribusi Daerah, Indonesia telah beberapa kali mengalami proses perubahan yang semula diberlakukan dengan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun 2000 dan terakhir dengan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah mulai berlaku 1 Januari 2010 maka Undang-Undang Pajak Daerah sebelumnya dicabut dan dinyatakan tidak berlaku.

Dengan berlakunya Undang-undang Nomor 18 tahun 1997 tentang Undang-undang Pajak Daerah dan Retribusi Daerah yang kemudian diperbarui dengan Undang-undang Nomor 34 Tahun 2004, maka jenis pajak daerah provinsi beserta pembagian pajak menjadi sebagai berikut :

1. Pajak Kendaraan Bermotor (PKB) dan Pajak Kendaraan di Atas air

2. Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Bea Balik Nama Kendaraan di Atas Air

3. Pajak Bahan Bakar Kendaraan Bermotor (PBBKB)

146 Walaupun demikian, daerah provinsi dapat tidak memungut salah satu atau beberapa jenis pajak yang telah ditetapkan, apabila potensi pajak di daerah tersebut terpandang kurang memadai dan disesuaikan dengan kebijakan daerah yang telah ditetapkan dengan Peraturan Daerah. Dengan berlakunya Undang-undang Nomor 29 Tahun 2008 maka pajak daerah provinsi menjadi :

1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan Bermotor 3. Pajak Bahan Bakar Kendaraan Bermotor 4. Pajak Air Permukaan

5. Pajak Rokok

Pasal 1 angka 10 Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah memberikan pengertian Pajak Daerah yang selanjutnya, Pajak adalah kontribusi wajib kepada daerah yang terhutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak mempunyai peranan yang sangat penting dalam suatu daerah, khususnya dalam pembangunan, karena pajak merupakan sumber pendapatan daerah terlebih dengan makin kuatnya kedudukan daerah yang bersifat

autonoom sebagaimana telah ditetapkan dalam Pasal 18 UUD 1945 dan amandemennya.

Untuk melihat kemampuan Pemerintah Daerah dalam menghimpun penerimaan daerah baik penerimaan yang berasal dari sumbangan dan bantuan pemerintah pusat maupun penerimaan yang berasal dari daerah sendiri, dapat dilihat dari pendapatan daerah. Pendapatan daerah antara lain Anggaran Pendapatan Belanja Daerah (APBD) yang biayanya bersumber dari Pendapatan Asli Daerah (PAD). Upaya untuk meningkatkan Pendapatan Asli Daerah tentunya tidak terlepas dari peranan masing-masing komponen Pendapatan Asli Daerah. Komponen yang ada seperti penerimaan pajak daerah, retribusi daerah, hasil pengelolaan kekayaan yang dipisahkan laba Badan Usaha Milik Daerah (BUMD), lain-lain Pendapatan Asli Daerah (PAD) yang sah. Salah satu usaha pemerintah daerah yang tidak kalah penting adalah memperhatikan pemungutan dan pengelolaan pendapatan daerah secara efektif dengan membandingkan antara realisasi penerimaan pajak dan target penerimaan pajak. Menurut Dasril Munir (2004:49) menjelaskan bahwa jika realisasi penerimaan pajak berbanding target penerimaan pajak diatas 100% tingkat efektifitasnya adalah sangat efektif, 90,01-100% adalah efektif, 80,01-90% adalah cukup efektif, 60,01-80% adalah kurang efektif, dan kurang dari 60% adalah tidak efektif. Serta, melihat berapa kontribusi dapat disumbangkan dari penerimaan pajak terhadap pendapatan daerah. Dengan demikian penulis tertarik untuk meneliti bagaimana efektivitas dan kontribusi pemungutan pajak daerah provinsi Sumatera Barat dengan judul Efektivitas Pemungutan Pajak Daerah Provinsi dan Kontribusinya terhadap Peningkatan Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat.

2. TINJAUAN LITERATUR

Pajak Daerah Provinsi adalah pajak yang wewenang pemungutannya ada pada pemerintah daerah provinsi yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah Provinsi. Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah ada lima jenis pajak provinsi yaitu:

1. Pajak Kendaraan Bermotor

Menurut Marihot Pahala Siahaan (2010:175) Pajak Kendaraan Bermotor adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor. Kendaraan bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang

147 berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

2. Bea Balik Nama Kendaraan Bermotor

Menurut Marihot Pahala Siahaan (2010:209) Bea Balik Nama Kendaraan Bermotor adalah pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

3. Pajak Bahan Bakar Kendaraan Bermotor

Menurut Marihot Pahala Siahaan (2010:239) Pajak Bahan Bakar Kendaraan Bermotor adalah pajak atas penggunaan bahan bakar kendaraan bermotor. Bahan bakar kendaraan bermotor adalah semua jenis bahan bakar cair atau gas yang digunakan untuk kendaraan bermotor.

4. Pajak Air Permukaan

Meurut Marihot Pahala Siahaan (2010:263) Pajak Air Permukaan adalah pajak atas pengambilan dan/atau pemanfaatan air permukaan. Air permukaan adalah semua air yang terdapat pada permukaan tanah, tidak termasuk air laut, baik yang berada di laut maupun di darat.

5. Pajak Rokok

Menurut Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah, Pajak Rokok adalah pungutan atas cukai rokok yang dipungut oleh Pemerintah. Rokok meliputi sigaret, cerutu, dan rokok daun.

Menurut Abdul Halim (2007:96) Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Kelompok Pendapatan Asli Daerah (PAD) dipisahkan menjadi empat jenis pendapatan yaitu :

1. Pajak daerah 2. Retribusi daerah

3. Hasil pengelolaan kekayaan milik daerah yang dipisahkan 4. Lain-lain Pendapatan Asli Daerah yang sah

Menurut Mardiasmo (2009:134) Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Sedangkan menurut Abdul Halim (2007:234) Efektivitas menggambarkan kemampuan pemda dalam merealisasikan Pendapatan Asli Daerah (PAD) yang direncanakan dbandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah.

Menurut Dasril Munir (2004:22) Kontribusi merupakan suatu alat analisis yang digunakan untuk mengetahui seberapa besar kontribusi dapat disumbangkan dari penerimaan terhadap anggaran. Penggunaan analisis dapat diketahui peran pajak daerah dan retribusi daerah dalam kontribusi terhadap PAD.

3. METODOLOGI

Dalam penelitian ini yang menjadi objek penelitian penulis adalah Pajak Daerah Provinsi Sumatera Barat yang terdiri dari Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), Pajak Air Permukaan (PAP) dan Pajak Rokok di Dinas Pengelolaan Keuangan Daerah (DPKD) Provinsi Sumatera Barat yang beralamat di Jalan Asahan Nomor 2 Kelurahan Padang Baru. Metode analisa data dalam penelitian menggunakan analisa kuantitatif

148 a. Untuk mencari tingkat efektifitas dapat digunakan rumus sebagai berikut:

Dengan ketentuan sebagai berikut :

Persentase Kriteria Diatas 100% Sangat efektif 90,01-100% Efektif

80,01-90% Cukup efektif 60,01-80% Kurang efektif Kurang dari 60% Tidak efektif

Sumber : Dasril Munir (2004:49)

b. Mengukur besar kontribusi pajak daerah provinsi terhadap Pendapatan Asli Daerah (PAD) digunakan rumus :

Dengan ketentuan sebagai berikut :

Persentase Kriteria 0,00%-10% Sangat Rendah 10,10%-20% Rendah 20,10%-30% Sedang 30,10%-40% Cukup baik 40,10%-50% Baik

Sumber : Tim Litbang Depdagri

4. HASIL DAN PEMBAHASAN

1. Efektivitas Pemungutan Pajak Daerah Provinsi Sumatera Barat

Pajak Kendaraan Bermotor Provinsi Sumatera Barat

Tabel 1 : Tingkat Efektivitas Pemungutan Pajak Kendaraan Bermotor Provinsi Sumatera Barat Tahun 2007-2011

Tahun Target Realisasi % Tingkat

Efektivitas Kriteria 2007 Rp.154.080.000.000 Rp. 172.734.891.451 112,11% Sangat efektif 2008 Rp. 183.056.000.000 Rp. 207.015.219.500 113,09% Sangat efektif 2009 Rp. 225.725.867.000 Rp. 231.868.053.395 102,72% Sangat efektif 2010 Rp. 253.475.048.000 Rp. 275.640.090.918 108,74% Sangat efektif 2011 Rp. 311.435.000.000 Rp. 330.312.328.813 106,06% Sangat efektif Rata-rata 108,54 % Sangat efektif

Sumber data : Diolah sendiri

Dari tabel diatas dapat dilihat bahwa tingkat efektivitas pemungutan Pajak Kendaraan Bermotor (PKB) berfluktuasi dari tahun 2007 sampai dengan tahun 2011. Pada tahun 2007 tingkat efektivitas pemungutan Pajak Kendaraan Bermotor (PKB) adalah sebesar 112,11% dengan kriteria sangat efektif. Kemudian pada tahun 2008 tingkat efektivitas pemungutan Pajak Kendaraan Bermotor (PKB) mengalami peningkatan sebesar 0,98 % sehingga menjadi 113,09%

149 dengan kriteria sangat efektif. Namun pada tahun 2009 tingkat efektivitas pemungutan Pajak Kendaraan Bermotor (PKB) mengalami penurunan yang sangat rendah sebesar 10,37% sehingga menjadi 102,72% walaupun dengan kriteria sangat efektif. Pada tahun 2010 tingkat efektivitas pemungutan Pajak Kendaraan Bermotor (PKB) kembali mengalami peningkatan dari tahun 2009 yaitu sebesar 6,02% sehingga menjadi 108,74% dengan kriteria sangat efektif. Dan tetapi, pada tahun 2011 tingkat efektivitas pemungutan Pajak Kendaraan Bermotor (PKB) mengalami penurunan yang cukup rendah sebesar 2,68% sehingga menjadi 106,06% tetap dengan kriteria sangat efektif.

Berdasarkan dari hasil perhitungan yang penulis hitung diatas bahwasanya selama lima tahun terkahir tingkat efektivitas pemungutan Pajak Kendaraan Bermotor (PKB) adalah sangat efektif, dengan rata-rata tingkat efektivitas pemungutan pertahunnya sebesar 108,54%.

Bea Balik Nama Kendaraan Bermotor Provinsi Sumatera Barat

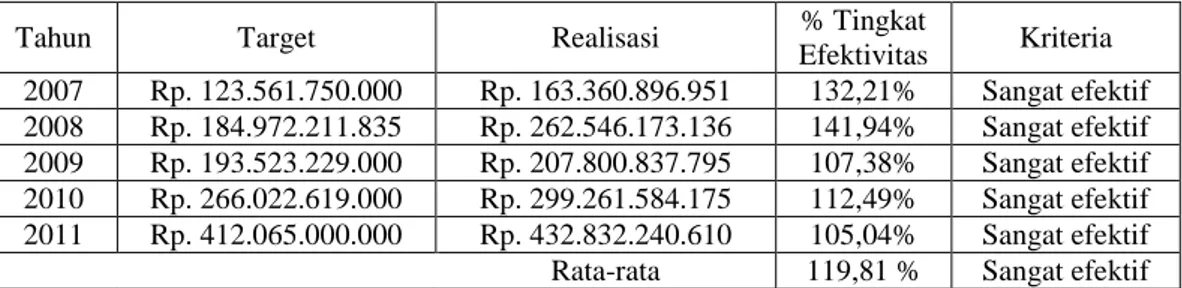

Tabel 2 : Tingkat Efektivitas Pemungutan Bea Balik Nama Kendaraan Bermotor Provinsi Sumatera Barat Tahun 2007-2011

Tahun Target Realisasi % Tingkat

Efektivitas Kriteria 2007 Rp. 123.561.750.000 Rp. 163.360.896.951 132,21% Sangat efektif 2008 Rp. 184.972.211.835 Rp. 262.546.173.136 141,94% Sangat efektif 2009 Rp. 193.523.229.000 Rp. 207.800.837.795 107,38% Sangat efektif 2010 Rp. 266.022.619.000 Rp. 299.261.584.175 112,49% Sangat efektif 2011 Rp. 412.065.000.000 Rp. 432.832.240.610 105,04% Sangat efektif Rata-rata 119,81 % Sangat efektif

Sumber data : Diolah sendiri

Dari tabel diatas dapat dilihat bahwa tingkat efektivitas pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB) berfluktuasi dari tahun 2007 sampai dengan tahun 2011. Pada tahun 2007 tingkat efektivitas pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB) adalah sebesar 132,21% dengan kriteria sangat efektif. Selanjutnya pada tahun 2008 tingkat efektivitas pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB) mengalami peningkatan yang cukup besar yaitu sebesar 9,73 % sehingga menjadi 141,94% dengan kriteria sangat efektif. Namun pada tahun 2009 tingkat efektivitas pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB) mengalami penurunan yang sangat rendah sebesar 34,56% sehingga menjadi 107,38% walaupun dengan kriteria sangat efektif. Pada tahun 2010 tingkat efektivitas pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB) kembali mengalami peningkatan dari tahun 2009 yaitu sebesar 5,11% sehingga menjadi 112,49% dengan kriteria sangat efektif. Dan tetapi, pada tahun 2011 tingkat efektivitas pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB) mengalami penurunan yang cukup rendah sebesar 7,45% sehingga menjadi 105,04% tetap dengan kriteria sangat efektif.

Berdasarkan dari hasil perhitungan yang penulis hitung diatas bahwasanya selama lima tahun terkahir tingkat efektivitas pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB) adalah sangat efektif, dengan rata-rata tingkat efektivitas pemungutan pertahunnya sebesar 119,81%. Dibandingkan dari pemungutan Pajak Kendaraan Bermotor (PKB) ternyata tingkat efektivitas pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB) lebih tinggi sehingga sangat efektif sekali, hal ini dapat dilihat dari rata-rata tingkat efektivitas pemungutan pajak pertahunya.

150

Pajak Bahan Bakar Kendaraan Bermotor Provinsi Sumatera

Tabel 3 : Tingkat Efektivitas Pemungutan Pajak Bahan Bakar Kendaraan Bermotor Provinsi Sumatera Barat Tahun 2007-2011

Tahun Target Realisasi % Tingkat

Efektivitas Kriteria 2007 Rp. 124.740.000.000 Rp. 133.771.264.756 107,24% Sangat efektif 2008 Rp. 136.204.493.000 Rp. 184.371.889.365 135,36% Sangat efektif 2009 Rp. 185.300.000.000 Rp. 172.051.229.799 92,85% Efektif 2010 Rp. 178.875.692.000 Rp. 183.699.371.054 102,70% Sangat efektif 2011 Rp. 200.300.000.000 Rp. 213.612.880.033 106,65% Sangat efektif Rata-rata 108,96% Sangat efektif

Sumber data : Diolah sendiri

Dari tabel dan grafik diatas dapat dilihat bahwa tingkat efektivitas pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) berfluktuasi dari tahun 2007 sampai dengan tahun 2011. Pada tahun 2007 tingkat efektivitas pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) adalah sebesar 107.24% dengan kriteria sangat efektif. Selanjutnya pada tahun 2008 tingkat efektivitas pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) mengalami peningkatan yang cukup besar yaitu sebesar 28,12 % sehingga menjadi 135,36% dengan kriteria sangat efektif. Namun pada tahun 2009 tingkat efektivitas pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) mengalami penurunan yang sangat rendah sebesar 42,51% sehingga menjadi 92,85% dengan kriteria efektif. Pada tahun 2010 tingkat efektivitas pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) mengalami peningkatan dari tahun 2009 yaitu sebesar 9,85% sehingga menjadi 102,70% dengan kriteria sangat efektif. Dan pada tahun 2011 tingkat efektivitas pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) kembali mengalami peningkatan dari athun 2010 sebesar 3,95% sehingga menjadi 106,65% dengan kriteria sangat efektif.

Berdasarkan dari hasil perhitungan yang penulis hitung dari Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) ternyata tingkat efektivitas pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) adalah sangat efektif dapat dilihat pada rata-rat tingkat efektivitas pemungutan pertahunya sebesar 108,96%.

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan air Permukaan Provinsi Sumatera Barat

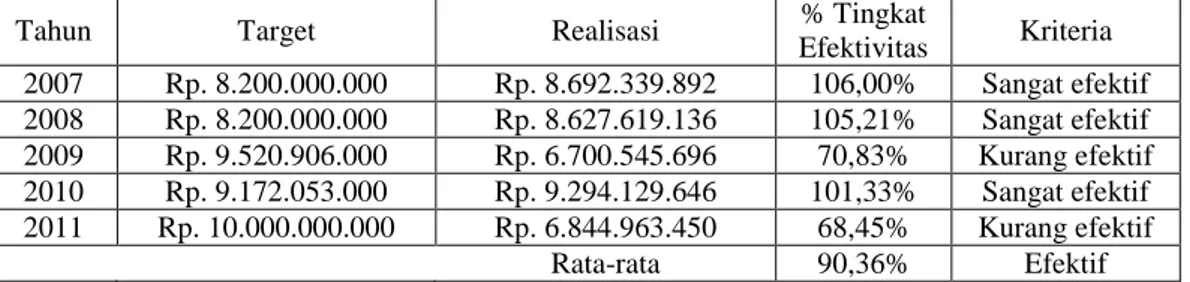

Tabel 4 : Tingkat Efektivitas Pemungutan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan air Permukaan Provinsi Sumatera Barat Tahun 2007-2011

Tahun Target Realisasi % Tingkat

Efektivitas Kriteria 2007 Rp. 8.200.000.000 Rp. 8.692.339.892 106,00% Sangat efektif 2008 Rp. 8.200.000.000 Rp. 8.627.619.136 105,21% Sangat efektif 2009 Rp. 9.520.906.000 Rp. 6.700.545.696 70,83% Kurang efektif 2010 Rp. 9.172.053.000 Rp. 9.294.129.646 101,33% Sangat efektif 2011 Rp. 10.000.000.000 Rp. 6.844.963.450 68,45% Kurang efektif Rata-rata 90,36% Efektif

Sumber data : Diolah sendiri

Dari tabel dan grafik diatas dapat dilihat bahwa tingkat efektivitas pemungutan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP)

151 berfluktuasi dari tahun 2007 sampai dengan tahun 2011. Pada tahun 2007 tingkat efektivitas pemungutan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) adalah sebesar 106,00% dengan kriteria sangat efektif. Selanjutnya pada tahun 2008 tingkat efektivitas pemungutan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP) sedikit mengalami penurunan sebesar 0,79% % sehingga menjadi 105,21 % dengan kriteria sangat efektif. Namun pada tahun 2009 tingkat efektivitas pemungutan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP) kembali mengalami penurunan yang sangat rendah yaitu sebesar 34,83% sehingga menjadi 70,38% dengan kriteria kurang efektif. Pada tahun 2010 tingkat efektivitas pemungutan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP) kembali mengalami peningkatan dari tahun 2009 yaitu sebesar 30,95% sehingga menjadi 101,33% dengan kriteria sangat efektif. Dan tetapi, pada tahun 2011 tingkat efektivitas pemungutan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP) mengalami penurunan yang sangat rendah lagi dari tahun 2010 bahkan dari tahun 2009 yaitu sebesar 32,88% sehingga menjadi 68,45% dengan kriteria kurang efektif.

Berdasarkan dari hasil perhitungan yang penulis hitung Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP) merupakan sumber penerimaan pendapatan daerah yang sangat rendah dari empat jenis pajak daerah provinsi hal tersebut dapat kita lihat pada rata-rata tingkat efektivitas pertahunnya sebesar 90,36% dengan kriteria efektif.

2. Kontribusi Pajak Daerah Provinsi Sumatera Barat

Pajak Kendaraan Bermotor Provinsi Sumatera Barat

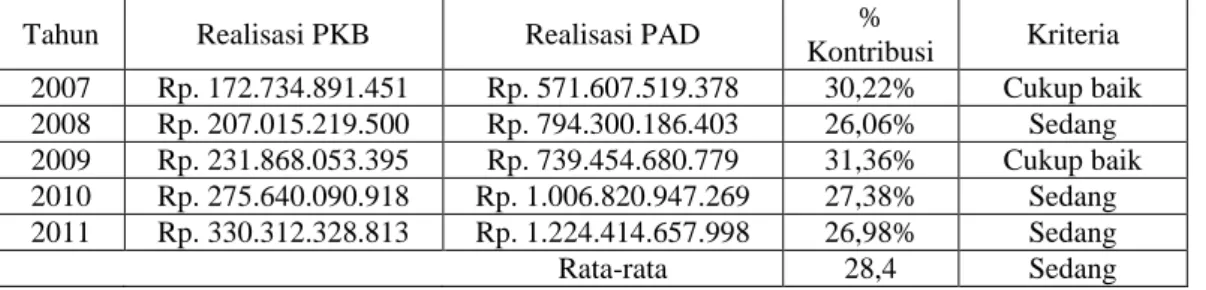

Tabel 5 : Kontribusi Pajak Kendaraan Bermotor terhadap Peningkatan Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat Tahun 2007-2011

Tahun Realisasi PKB Realisasi PAD %

Kontribusi Kriteria 2007 Rp. 172.734.891.451 Rp. 571.607.519.378 30,22% Cukup baik 2008 Rp. 207.015.219.500 Rp. 794.300.186.403 26,06% Sedang 2009 Rp. 231.868.053.395 Rp. 739.454.680.779 31,36% Cukup baik 2010 Rp. 275.640.090.918 Rp. 1.006.820.947.269 27,38% Sedang 2011 Rp. 330.312.328.813 Rp. 1.224.414.657.998 26,98% Sedang Rata-rata 28,4 Sedang

Sumber data : Diolah sendiri

Dari tabel dan grafik diatas dapat dilihat bahwa kontribusi yang diberikan oleh Pajak Kendaraan Bermotor (PKB) terhadap Pendapatan Asli Daerah selama lima tahun terakhir yaitu tahun 2007 sampai dengan tahun 2011 memiliki tingkat kontribusi yang sedang. Dimana tingkat kontribusinya hanya mencakup persentase antara 25% sampai dengan 32% dengan rata-rata selama lima tahun tersebut adalah sebesar 28,4%. Hal ini disebabkan karena kurang kesadaran wajib pajak kendaraan bermotor terhadap tanggung jawabnya dalam membayar pajak kendaraan bermotonya tersebut dan tindak lanjut yang dilakukan oleh pihak instansi belum terlaksanakan dengan baik.

Pajak Kendaraan Bermotor Provinsi Sumatera Barat

Tabel 6 : Kontribusi Bea Balik Nama Kendaraan Bermotor (BBNKB) terhadap Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat Tahun 2007-2011

Tahun Realisasi BBNKB Realisasi PAD %

Kontribusi Kriteria 2007 Rp. 163.360.896.951 Rp. 571.607.519.378 28,58% Sedang 2008 Rp. 262.546.173.136 Rp. 794.300.186.403 33,05% Cukup baik 2009 Rp. 207.800.837.795 Rp. 739.454.680.779 28,10% Sedang 2010 Rp. 299.261.584.175 Rp. 1.006.820.947.269 29,72% Sedang

152

2011 Rp. 432.832.240.610 Rp. 1.224.414.657.998 35,35% Cukup baik Rata-rata 30,96% Cukup baik

Sumber data : Diolah sendiri

Dari tabel dan grafik diatas dapat dilihat bahwa kontribusi yang diberikan oleh Bea Balik Nama Kendaraan Bermotor (BBNKB) terhadap Pendapatan Asli Daerah selama lima tahun terakhir yaitu tahun 2007 sampai dengan tahun 2011 memiliki tingkat kontribusi yang cukup baik. Dimana tingkat kontribusinya mencakup persentase antara 28% sampai dengan 36% dengan rata-rata selama lima tahun tersebut adalah sebesar 30,96%. Hal ini cukup baik karena selama lima tahun terakhir ini banyak jenis-jenis kendaraan bermotor yang masuk ke Provinsi Sumatera Barat sehingga banyaknya penduduk Provinsi Sumatera Barat yang berbondong-bondong untuk membeli kendaraan baru, menambah kendaraan mereka bahkan mengganti kendaraan lama mereka dengan kendaraan baru. Hal ini juga disebabkan karna uang muka yang sangat rendah sehingga berbagai jenis kalangan penduduk Provinsi Sumatera Barat sekarang bisa membeli dengan kredit. Namun, pihak instansi harus bertindak lebih lanjut terhadap penduduk Sumatera Barat yang memakai plat nomor kendaraan bermotor di luar provinsi Sumatera Barat. Agar pendapatan daerah dari sector Bea Balik Nama Kendaraan Bermotor (BBNKB) memberikan kontribusi yang lebih besar lagi terhadap Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat.

Pajak Bahan Bakar Kendaraan Bermotor Provinsi Sumatera Barat

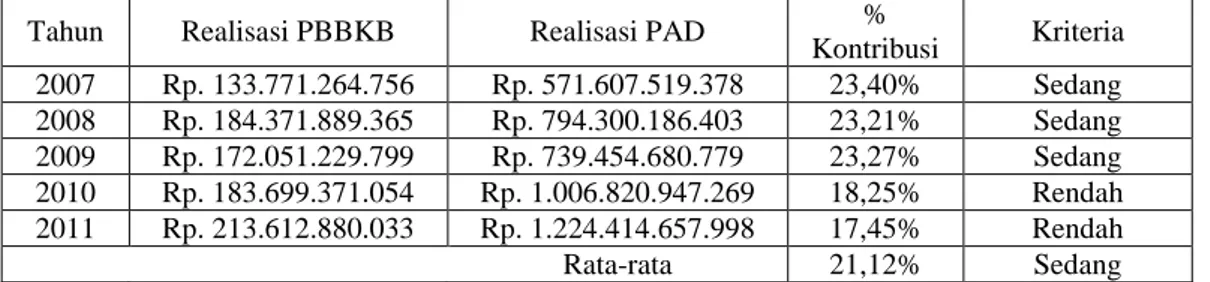

Tabel 7 : Kontribusi Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) terhadap Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat Tahun 2007-2011

Tahun Realisasi PBBKB Realisasi PAD %

Kontribusi Kriteria 2007 Rp. 133.771.264.756 Rp. 571.607.519.378 23,40% Sedang 2008 Rp. 184.371.889.365 Rp. 794.300.186.403 23,21% Sedang 2009 Rp. 172.051.229.799 Rp. 739.454.680.779 23,27% Sedang 2010 Rp. 183.699.371.054 Rp. 1.006.820.947.269 18,25% Rendah 2011 Rp. 213.612.880.033 Rp. 1.224.414.657.998 17,45% Rendah Rata-rata 21,12% Sedang

Sumber data : Diolah sendiri

Dari tabel dan grafik diatas dapat dilihat bahwa kontribusi yang diberikan oleh Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) terhadap Pendapatan Asli Daerah selama lima tahun terakhir yaitu tahun 2007 sampai dengan tahun 2011 memiliki tingkat kontribusi yang sedang. Dimana tingkat kontribusinya mencakup persentase antara 17% sampai dengan 24% saja dengan rata-rata selama lima tahun tersebut adalah sebesar 21%. Hal ini disebabkan karena kenaikan dan penurunan harga Bahan Bakar Minyak (BBM) selama beberapa tahun terkahir, sehingga masyarakat sedikit mengurangi untuk menggunakan (Bahan Bakar Minyak) BBM. Terutama sekali yang berpengaruh pada usaha industri-industri, pertambangan, perkebunan, kehutan dan lain-lain. Mereka beralih ke alternatif lain seperti menggunakan bahan bakar listrik, bahan bakar kayu, gas alam dan lain-lain.

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

Provinsi Sumatera Barat

Tabel 8 : Kontribusi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP) terhadap Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat

Tahun 2007-2011 Tahun Realisasi

PPPABT&AP Realisasi PAD

% Kontribusi Kriteria 2007 Rp. 8.692.339.892 Rp. 571.607.519.378 1,52% Sangat rendah 2008 Rp. 8.627.619.136 Rp. 794.300.186.403 1,09% Sangat rendah 2009 Rp. 6.700.545.696 Rp. 739.454.680.779 0,91% Sangat rendah 2010 Rp. 9.294.129.646 Rp. 1.006.820.947.269 0,92% Sangat rendah

153

2011 Rp. 6.844.963.450 Rp. 1.224.414.657.998 0,56% Sangat rendah Rata-rata 1% Sangat rendah

Sumber data : Diolah sendiri

Dari tabel dan grafik diatas dapat dilihat bahwa kontribusi yang diberikan oleh Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP) terhadap Pendapatan Asli Daerah selama lima tahun terakhir yaitu tahun 2007 sampai dengan tahun 2011 memiliki tingkat kontribusi yang sangat rendah sekali. Dan terus mengalami penurunan dari tahun ketahun. Pada tahun 2007 kontribusi yang diberikannya sebesar 1,52%, kemudian pada tahun 2008 turun sebesar 0,43% sehingga menjadi 1,09%, pada tahun 2009 mengalami penurunan lagi yaitu sebesar 0,18%, selanjutnya pada tahun 2010 mengalami sebesar 0,01% sehingga menjadi 0,92%, dan terakhir pada tahun 2011 kembali mengalami penurunan sebesar 0,36% sehingga menjadi 0,56%. Hal ini disebabkan karena banyak kendala-kendala yang dihapai dalam Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP) seperti yang sudah penulis jelaskan sebelumnya yang belum terselesaikan dengan baik.

5.

KESIMPULAN

Berdasarkan hasil pembahasan dan analisis yang telah diuraikan pada bab sebelumnya, dan berdasarkan data-data yang telah diperoleh dari kantor Dinas Pengelolaan Keuangan Daerah (DPKD) Provinsi Sumatera Barat maka dapat disimpulkan bahwa :

1. Efektivitas pemungutan pajak daerah provinsi di Sumatera Barat adalah sangat efektif sehingga dapat meningkatkan Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat. Hal ini dapat dilihat dari perhitungan masing-masing jenis pajak daerah provinsi yang telah dibahas pada bab sebelumnya dengan rata-rata persentase selama lima tahun terakhir diatas 100%.

2. Kontribusi yang diberikan oleh pajak daerah provinsi terhadap peningkatan Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat adalah cukup baik. Dari masing-masing jenis pajak daerah provinsi yang memberikan kontribusi yang cukup besar terhadap Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat berdasarkan hasil penelitian penulis adalah Bea Balik Nama Kendaraan Bermotor (BBNKB) dengan rata-rata kontribusi pertahunnya sebesar 30,96% dengan kriteria cukup baik. Dan yang memberikan kontribusi terendah terhapad Pendapatan Asli Daerah (PAD) Provinsi Sumatera Barat adalah Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (PPPABT&AP) dengan rata-rata kontribusi pertahunnya sebesar 1%.

DAFTAR PUSTAKA

[1] Abdul Halim. 2007. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah. Salemba Empat: Jakarta.

[2] Adelia Shabrina Prameka (2011) “ Kontribusi Pajak Daerah dan Retribusi Daerah terhadap

Pendapatan Asli Daerah (PAD) Kabupaten Malang”.

[3] Amri Siregar (2009) “Analisis Tingkat Efektivitas Pajak Daerah dan Retribusi Daerah Sebagai

Peningkatan Pendapatan Asli Daerah (PAD) Sumatera Utara”.

[4] Anggota IKAPI. 2009. Undang-undang Pajak Daerah dan Retribusi Daerah. Fokusmedia: Bandung.

[5] Dasril Munir, dkk. 2004. Kebijakan dan Manajemen Keuangan Daerah. Yogyakarta: Yayasan Pembaruan Administrasi Publik Indonesia (YPAPI).

Diaz Priantara. 2012. Perpajakan Indonesia Edisi 2. Mitra Wacana Media. [6] Erly Suandy. 2011. Hukum Pajak. Salemba Empat: Jakarta

[7] Dinas Pengelolaan Keuangan Daerah (DPKD) Provinsi Sumatera Barat. 2013.

[8] Ida Zuraida.S.H. LL.M.2012. Teknik Penyusunan Peraturan Pajak Daerah tentang Pajak Daerah dan Retribusi Daerah. Sinar Grafika: Jakarta.

154

[9] Mardiasmo. 2009. Perpajakan. Edisi Revisi. Penerbit Andi: Yogyakarta. Mardiasmo. 2011. Perpajakan. Edisi Revisi. Penerbit Andi: Yogyakarta.

[11] Marihot Pahala Siahaan. 2010. Pajak Daerah dan Retribusi Daerah. Raja Grafindo Persada: Jakarta

[12] Pusat Studi Ekonomi dan Kebijakan Publik Universitas Gadjah Mada (PSEKP- UGM). 2007.“Studi Potensi Pajak Daerah Provinsi Daerah Istimewa Yogyakarta”. Yogyakarta.

[13] Siti Resmi. 2012. Perpajakn Teori dan Kasus, Edisi 3. Salemba Empat: Jakarta. [14] Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah [15] Waluyo. 2011. Perpajakn Indonesia, Edisi 10. Salemba Empat:Jakarta.