AKUNTANBILITAS IMPLEMENTASI PERTANGGUNGJAWABAN ALOKASI DANA APBDesa DAN IMPLIKASI TERHADAP KESEJAHTERAAN

MASYARAKAT DI DESA MANJUNG

Skripsi

Oleh :

Nama : Caecilia Puspitaningsih

Nomor Mahasiswa : 144215231

Jurusan : Akuntansi

Bidang Konsentrasi : Akuntansi Sektor Publik

SEKOLAH TINGGI ILMU EKONOMI WIDYA WIWAHA

YOGYAKARTA

2018

STIE

Widya

Wiwaha

Jangan

i

Akuntabilitas Implementasi Pertanggung Jawaban Alokasi Dana APBDesa Dan Implikasi Terhadap Kesejahteraan Masyarakat Desa Manjung

Skripsi

Ditulis Dan Diajukan Untuk Memenuhi Syarat Ujian Akhir Guna Memperoleh Gelar Sarjana Strata-1 Di Program Studi Akuntansi

Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha Yogyakarta

Oleh:

Nama : Caecilia Puspitaningsih

NIM : 144215231

Jurusan : Akuntansi

Bidang Konsentrasi : Akuntansi Sektor Publik

SEKOLAH TINGGI ILMU EKONOMI WIDYA WIWAHA YOGYAKARTA

2018

STIE

Widya

Wiwaha

Jangan

ii

LEMBAR PERSYARATAN BEBAS PLAGIARISME

Saya yang bertanda tangan dibawah ini:

Nama : Caecilia Puspitaningsih

NIM : 144215231

Jurusan : Akuntansi

Dengan ini menyatakan bahwa judul skripsi “ Akuntabilitas Implementasi Pertanggung

Jawaban Alokasi Dana APBDesa Dan Implikasi Terhadap Kesejahteraan Masyarakat Desa Manjung” adalah hasil karya sendiri, adapun jika ada dalam pengutipan subtansi

akan disebutkan sumbernya, dan bukan karya plagiat/jiplakan. Saya bertanggung jawab atas keabsahan dan kebenaran isi skripsi yang saya buat.

Demikian surat pernyataan ini saya buat untuk digunakan sebagaimana semestinya.

Yogyakarta, 3 September 2018

Caecilia Puspitaningsih

STIE

Widya

Wiwaha

Jangan

iii

MOTTO

“Berdoalah dan teruslah berusaha, karena jika kita hanya berdoa saja tapi tidak

diimbangi dengan usaha akan sia-sia”

(Penulis)

“Yakin adalah kunci jawaban dari segala permasalahan, dengan bermodal yakin kita memiliki semangat dalam menjalani hidup”

(Penulis)

“Jangan pernah berhenti bermimpi, karena mungkin suatu saat nanti mimpi kalian menjadi kenyataan”

(Bambang Pamungkas)

“Untuk menjadi maju memang banyak hambatan. Kecewa semenit dua menit boleh, tapi setelah itu harus bangkit lagi”

(Joko Widodo)

STIE

Widya

Wiwaha

Jangan

iv

HALAMAN PERSEMBAHAN

Dengan mengucap puji dan syukur kepada Tuhan Yang Maha Esa, skripsi ini saya persembahkan sebagai bentuk tanggung jawab, bakti dan ungkapan rasa terima kasih saya kepada:

1. Tuhan Yang Maha Esa yang telah melimpahkan berkah dan nikmat yang luar biasa kepada saya.

2. Kedua orang tua saya, Bapak FA. Dwi Sihnomo dan Ibu D. Dewi Setiawati.

3. Adik saya Theresia Kusumawati serta semua keluarga besar.

4. Kekasih saya Yakobus Nandi Arianto.

5. Dosen pembimbing Dra. Priyastiwi M.Si, Ak, CA atas bimbingan dalam penyelesaian skripsi ini.

6. Teman seperjuangan saya (Mbak Santi dan Tanti).

7. Sahabat dan teman-teman yang selalu memberikan semangat.

8. Semua pihak yang telah membantu saya dalam penyusunan skripsi ini.

9.

STIE

Almamater jurusan akuntansi STIE Widya Wiwaha.Widya

Wiwaha

Jangan

v

KATA PENGANTAR

Segala puji syukur kepada Tuhan yang telah melimpahkan rahmat serta berkat, sehingga penulis dapat menyelesaikan skripsi guna untuk memenuhi persyaratan dalam memperoleh gelar sarjana di STIE Widya Wiwaha. Dalam penulisan skripsi ini tidak terlepas dari hambatan dan kesulitan, namun berkat bimbingan, bantuan, saran, nasihat dan kerjasama dari berbagai pihak, khususnya pembimbing sehingga hambatan tersebut dapat diatasi dengan baik.

Dalam penulisan skripsi ini tentunya tidak lepas dari kekurangan, baik dari aspek kualitas maupun aspek kuantitas dari materi penelitian yang disajikan. Semua ini didasarkan dari keterbatasan yang dimiliki oleh penulis. Penulis menyadari bahwa skripsi ini jauh dari sempurna sehingga penulis membutuhkan kritik dan saran yang membangun guna untuk kemajuan pendidikan di masa yang akan datang. Selanjutnya dalam penulisan skripsi ini penulis banyak mendapatkan bantuan dari berbagai pihak.

Dalam kesempatan ini penulis dengan tulus hati mengucapkan terimakasih kepada:

1. Kepada Tuhan YME yang telah memberikan berkah dan nikmat yang luar biasa kepada saya.

2. Dra. Priyastiwi M.Si, Ak, CA selaku dosen pembimbing terimaksaih atas kesabarannya dan semua bimbingan dalam menyelesaikan skripsi ini.

STIE

Widya

Wiwaha

Jangan

vi

3. Staf Kantor Kelurahan Desa Manjung yang tidak bisa saya sebutkan satu persatu yang bersedia memberikan informasi mengenai penelitian ini.

4. Kedua orang tua saya tercinta,atas doa dan dukungan yang telah diberikan. Serta yang selalu menanyakan perihal skripsi yang saya kerjakan, supaya skripsi saya segera terselesaikan.

5. Adik saya dan keluarga besar yang telah memberikan dorongan, semangat, dan bantuan baik secara moril maupun materil demi lancarnya penyusunan skripsi ini.

6. Kepada seluruh dosen dan seluruh karyawan STIE Widya Wiwaha Yogyakarta yang telah menjadi bagian keluarga di kampus.

7. Sahabat dan teman-teman semua atas kebersamaan dan bantuan yang sangat berati bagi penulis.

8. Semua pihak yang namanya tidak disebutkan satu per satu, penulis mengucapkan terimakasih karena telah banyak membantu penulis dalam menyelesaikan skripsi ini.

Yogyakarta, 3 September 2018

STIE

Widya

Wiwaha

Jangan

vii

DAFTAR ISI

HALAMAN JUDUL... i

LEMBAR PERNYATAAN BEBAS PLAGIARISME... ii

MOTTO... iii

HALAMAN PERSENBAHAN... iv

KATA PENGANTAR... v

LEMBAR PENGESAHAN... vi

DAFTAR ISI... ix

DAFTAR TABEL... x

DAFTAR GAMBAR... xiv

BAB I PENDAHULUAN... 1

1.1 LATAR BELAKANG... 1

1.2 RUMUSAN MASALAH... 8

1.3 TUJUAN PENELITIAN... 8

1.4 MANFAAT PENELITIAN... 8

BAB II KAJIAN TEORI... 10

2.1 PENGERTIAN AKUNTANBILITAS... 10

2.1.1 JENIS-JENIS AKUNTABILITAS... 11

STIE

Widya

Wiwaha

Jangan

viii

2.2 DESA... 15

2.3 PENGERTIAN KEUANGAN DESA... 18

2.4 ANGGARAN PENDAPATAN ANGGARAN DAN BELANJA DESA.... 20

2.4.1 PENYUSUNAN RANCANGAN APBDesa... 25

2.4.2 PERAN PARA PIHAK YANG TERLIBAT DALAM PENYUSUNAN APBDesa... 26

2.5 KESEJAHTERAAN MASYARAKAT... 29

2.5.1 POTRET DESA SEBAGAI TOLAK UKUR KESEJAHTERAAN MASYARAKAT... 30

BAB III METODE PENELITIAN... 33

3.1 JENIS DAN PENDEKATAN PENELITIAN... 33

3.2 LOKASI PENELITIAN... 34

3.3 DATA DAN JENIS DATA... 35

3.3.1 JENIS DAN DATA MENURUT SIFATNYA... 35

3.3.2 JENIS DATA MENURUT SUMBERNYA... 35

3.4 TEKNIK PENGUMPULAN DATA... 36

3.5 ANALISIS DATA... 37

BAB IV PEMBAHASAN HASIL PENELITIAN... 40

4.1 GAMBARAN UMUM KABUPATEN KLATEN... 40

4.1.1 GAMBARAN UMUM DESA MANJUNG KECAMATAN NGAWEN... 43

STIE

Widya

Wiwaha

Jangan

ix

4.1.2 JUMLAH PENDUDUK DESA MANJUNG... 43

4.1.3 BIDANG PEMBANGUNAN SARANA FISIK... 45

4.2 KONDISI SOSIAL BUDAYA... 46

4.2.1 ADAT-ISTIADAT DAN KEBUDAYAAN... 48

4.2.2 GAMBARAN UMUM ANGGARAN PENDAPATAN DAN BELANJA DESA DI DESA MANJUNG... 50

4.3 ANALISA PENGELOLAAN KEUANGAN DESA MANJUNG... 51

4.4 IMPLIKASI AKUNTANBILITAS DANA APBDesa TERHADAP KESEJAHTERAAN MASYARAKAT BERDASARKAN POTRET DESA... 57

BAB V KESIMPULAN DAN SARAN... 59

5.1 KESIMPULAN... 59

5.2 KETERBATASAN PENELITIAN... 60

5.3 SARAN... 60

DAFTAR PUSTAKA... 61

STIE

Widya

Wiwaha

Jangan

x

DAFTAR TABEL

4.1.2 JUMLAH PENDUDUK MENURUT AGAMA... 46

4.1.2 JUMLAH PENDUDUK MENURUT MATA PENCAHARIAN... 47

4.1.3 SARANA IBADAH... 48

4.1.3 PRASARANA OLAHRAGA... 48

4.1.3 PRASARANA KESEHATAN... 49

4.3 PENGELOLAAN ANGGARAN DAN PENDAPATAN DESA... 56

4.3 LAPORAN REALISASI PELAKSANAAN APBDESA ... 59

STIE

Widya

Wiwaha

Jangan

xi

DAFTAR GAMBAR

2.1 PENGELOLAAN KEUANGAN DESA... 21

2.2 RANGKUMAN POIN APBDesa... 22

2.3 RINCIAN PEMBIAYAAN DESA... 23

4.3 ALUR PENYUSUNAN RPJM DESA MANJUNG... 55

4.4 MEKANISME UMUM PENGELOLAAN KEUANGAN DESA... 57

STIE

Widya

Wiwaha

Jangan

1 BAB I PENDAHULUAN 1.1 Latar Belakang

Indonesia sebagai suatu negara yang dibangun diatas dan dari Desa, desa merupakan pelopor sistem demokrasi yang otonom dan berdaulat penuh. Desa merupakan instansi sosial yang mempunyai posisi sangat penting di masyarakat. Desa merupakan lembaga otonom dengan tradisi, adat istiadat dan hukumnya sendiri yang mengakar kuat serta relatif mandiri dari campur tangan kekuasaan di luar lembaga itu. Dalam peraturan Menteri Nomor 5 Tahun 2015 tentang Penetapan Prioritas Penggunaan Dana Desa Tahun 2015 dalam Bab I Ketentuan Umum Pasal 1 ayat (1) menyatakan bahwa:

“Desa adalah desa dan desa adat atau yang disebut dengan nama lain, selanjutnya disebut Desa adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia. Dalam hal ini desa merupakan kesatuan yang sangat penting dalam masyarakat dalam pengelolaan keuangan desa agar terwujudnya penataan desa yang baik. Dan Pasal 1 ayat (2) yang menjelaskan bahwa:

“Dana desa adalah dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara yang diperuntukkan bagi Desa, ditransfer melalui Anggaran Pendapatan dan Daerah Kabupaten atau Kota dan digunakan untuk mendanai penyelenggaraan

STIE

Widya

Wiwaha

Jangan

2

pemerintah, pelaksanaan pembanngunan pembinaan kemasyarakatan, dan pemberdayaan masyarakat.

Sumber pendapatan desa tersebut, yang telah dimiliki dan dikelola oleh Desa tidak dibenarkan diambil alih oleh Pemerintahan atau Pemerintahan Daerah. Pemberdayaan Desa dalam meningkatkan pendapatan desa dilakukan antara lain dengan mendirinkan Badan Usaha Milik Desa, kerjasama dengan pihak ketiga, dan kewenangan melakukan pinjaman. Sedangkan sumber pendapatan daerah yang berada di Desa, baik pajak maupun retribusi yang sudah dipungut oleh Daerah Kabupaten tidak dibenarkan adanya pungutan tambahan oleh Pemerintahan Desa. Pendapatan Daerah dari sumber tersebut harus diberikan kepada desa yang bersangkutan dengan pembagian secara proporsional dan adil. Ketentuan ini dimaksudkan untuk menghilangkan beban biaya ekonomi tinggi dan dampak lainnya. Selanjutnya sumber pendapatan Desa tersebut dikelola melalui Anggaran Pendapatan dan Belanja Desa (APBDesa).

Kegiatan pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDesa) ditetapkan setiap tahun, dengan meliputi penyusunan anggaran, pelaksanaan tata usaha keuangan, dan perubahan serta perhitungan anggaran. Kepala Desa bersama Badan Permusyawaratan Desa (BPD) menetapkan Anggaran Pendapatan dan Belanja Desa (APBDesa) setiap tahun dengan Peraturan Desa. Adapun pedoman untuk menyusun Anggaran Pendapatan dan Belanja Desa (APBDesa) tersebut ditetapkan oleh Bupati, sedangkan tata cara dan pungutan objek pendapatan dan belanja Desa ditetapkan bersama antara Kepala Desa dan Badan Permusyawaratan Desa (BPD). Selanjutnya keuangan desa selain didapat dari sumber-sumber yang telah disebutkan diatas, juga

STIE

Widya

Wiwaha

Jangan

3

dapat memiliki badan usaha sesuai dengan peraturan perundang-undangan. Selain itu, terdapat Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa dalam Bab II Asas Pengelolaan Keuangan Desa Pasal 2 ayat (1) yaitu:

“Keuangan desa dikelola berdasarkan asas-asas transparansi, akuntabel, partisipatif serta dilakukan dengan tertib dan disiplin anggaran.”3 Dan Pasal 2 ayat (2) yakni:

“Pengelolaan keuangan desa sebagaimana dimaksud pada ayat (1), dikelola dalam masa

1 (satu) tahun anggaran yakni mulai tanggal 1 Januari sampai dengan tanggal 31 Desember.”4 Dalam Undang-undang tentang pengelolaan keuangan desa mengacu pada

prinsip good governance untuk tata kelola pemerintahan yang baik.”

Menurut Bakti Santosa menjelaskan bahwa good governance sebagimana di definisikan UNDP adalah pelaksanaan politik, ekonomi, dan adminitrasi dalam mengelola masalah-masalah bangsa. Salah satu tugas pokok pemerintahan yang terpenting adalah memberikan pelayanan publik kepada masyarakat. Oleh karena itu organisasi pemerintahan sering pula disebut sebagai pelayanan masyarakat. Untuk merealisasikan pemerintahan profesional dan akuntabel yang bersandar pada prinsip-prinsip Good governance yaitu, partisipasi, penegakan hukum, transparansi, responsif, orientasi kesepakatan, keadilan, efektifitas, akuntabel, dan visi strategis.

STIE

Widya

Wiwaha

Jangan

4

Menurut Andi Faisal Bakti, “Good governance berarti pengejawatahan nilai-nilai luhur dalam mengarahkan warga negara (citizen) kepada masyarakat dan pemerintahan yang berkeadaban melalui wujud pemerintahan yang suci dan damai. Sejalan dengan prinsip demokrasi, partisipasi masyarakat dalam berbagai aktivitas merupakan salah satu tujuan dari implementasi Good and Clean Governace. Keterlibatan masyarakat adalah proses pengelolahan lembaga pemerintahan pada akhirnya akan melahirkan control masyarakat terhadap jalannya pengelolahan lembaga pemerintahan. Dalam tata pemerintahan yang baru perlu dikembangkan hubungan yang sinergis antara warga negara dengan pemerintahan. Hal ini bisa dilakukan dengan melibatkan warga negara ikut dalam perumusan kebijakan dan implementasinnya. Keterlibatan masyarakat adalah proses pengelolaan lembaga pemerintahan pada akhirnya akan melahirkan control masyarakat terhadap jalannya pengelolaan lembaga pemerintahan

Implementasi otonomi desa akan menjadi kekuatan bagi pemerintahan desa untuk mengurus, mengatur dan menyelenggarakan rumah tangganya sendiri, sekaligus bertambah pula beban tanggungjawab dan kewajiban desa, namun demikian penyelenggaraan pemerintahan tersebut tetap harus di pertanggungjawabkan. Pertanggungjawaban yang dimaksud diantaranya adalah pertanggungjawaban dalam pengelolaan anggaran desa. Untuk saat ini kendala umum yang dirasakan oleh sebagian besar desa terkait keterbatasan dalam keuangan desa. Seringkali Anggaran Pendapatan dan Belanja Desa (APBDesa) tidak berimbang, antara penerimaan dengan pengeluaran. Serta dalam pengelolaan Anggaran Pendapatan dan Belanja Desa (APBDesa), adanya dinamika konflik dan kelompok kepentingan antar masyarakat serta aparatur desa dalam

STIE

Widya

Wiwaha

Jangan

5

hal pengelolaan. Tidak hanya desa yang mampu mengelola potensi berbagai jenis pendapatan desa secara maksimal, sehingga mampu secara nyata dan bertahap mewujudkan kemandirian keuangan desa.

Proses pengelolaan keuangan desa di dasarkan pada prinsip Good governance yang transparansi dan akuntabilitas agar keterlibatan lembaga dengan masyarakat berjalan sesuai dengan Good and Clean governance. Pemerintah desa wajib membuat APBDesa, melalui APBDesa kebijakan desa yang dijabarkan dalam berbagai program dan kegiatan sudah ditentukan anggarannya. Dengan demikian, kegiatan pemerintah desa berupa pemberian, pelayanan, pembangunan, dan perlindungan kepala warga dalam tahun berjalan sudah dirancang anggarannya sehingga sudah dipastikan dapat dilaksanakan.

Perencanaan dan penganggaran desa harus sejalan dengan agenda dari otonomi daerah dan merupakan bagian dari kebijakan yang menempatkan desa sebagai basis desentralisasi dan demokrasi. Kebijakan ini penting karena terdapat tiga alasan yaitu: Pertama, sebagai besar warga masyarakat Indonesia hidup di daerah perdesaan, dan desa merupakan pabrik dan kantong orang miskin. Kedua, komunitas pedesaan itu terkelompok ke dalam satuan masyarakat hukum yang memiliki pemerintahan yang otonom. Ketiga, desentralisasi ditingkat desa akan meningkatkan fungsi pemerintahan sesuai dengan kebutuhan masyarakatnya. Perencanaan dan penganggaran desa relavan dengan perspektif yang menempatkan desa sebagai basis partisipasi langsung, dimana warga masyarakat tidak hanya menggunakan haknya, tetapi juga menjadi pihak yang bertindak.

STIE

Widya

Wiwaha

Jangan

6

Pemerintahan yang baik dan memperhatikan prinsip akuntabilitas dan transparasi dilakukan pada level pemerintah desa sebagai konsekuensi otonomi desa. Prinsip transparansi memiliki 2 aspek, yaitu pertama, komunikasi publik oleh pemerintah, dan kedua, hak masyarakat terhadap akses informasi. Sedangkan prinsip akuntabilitas menuntut dua hal yaitu pertama, kemampuan menjawab (answerability), dan kedua, konsekuensi (consequences). Penyusunan APBDesa merupakan bentuk desentralisasi untuk mendorong Good governance. Untuk itu diperlukan pemerintahan yang baik dan memperhatikan prinsip-prinsip akuntabilitas yang nantinya akan mendorong pembangunan yang lebih baik. Dalam proses akuntabilitas diperlukan kerja sama terhadap masyarakat agar mewujudkan Good Governance.

Berdasarkan latar belakang diatas, maka dalam penelitian ini akan mengangkat masalah tentang bagaimana penerapan akuntabilitas implementasi pertanggung jawaban alokasi dana APBDESA dan implementasi terhadap kesejahteraan masyarakat di Desa Manjung, Kecamatan Ngawen, Kabupaten Klaten. Dalam penataan di Desa Manjung yang merujuk pada karakteristik transparansi dan akuntablitas yang menuju Good governace yaitu dari karakter suatu Ketua Penanggung Jawab atau yang disebut dengan Lurah dari inspektorat yang pendidikannya dari pemerintahan kabupaten Klaten untuk mengubah pemerintahan desa Manjung menjadi lebih baik lagi dan maju. Sebelum adanya pemerintahan desa penanggung jawab belum terdapat suatu perubahan untuk meningkatkan kualitas kemajuan desa. Karena kepala desa sebelumnya kurang atif dalam menanamkan perubahan yang lebih baik dalam pengelolaan desa Manjung. Munculnya kepala desa penanggung jawab (PJ) tersebut karena kepala desa sebelumnya

STIE

Widya

Wiwaha

Jangan

7

dalam masa jabatan jalan 2 tahun Kepala desa manjung meninggal dunia karena sakit pada bulan februari 2018 .

Dalam masa kepala desa penanggung jawab belum terlihat perubahan yang berati, dibandingkan pada masa kepala desa sebelunya yang sudah memberikan perubahan yang kongkrit dalam meningkatkan pemerintahan desa menjadi lebih baik atau dalam karakteristik akuntabilitas implementasi dan implikasi dalam mewujudkan Good Governance . Perubahan pada masa kepala desa sebelumnya ini dapat dilihat dari bagaimana pemerintah desa bertanggung jawab atas alokasi anggaran desa melalui pembuatan pengumuman,menyediakan dokumen anggaran yang mudah diakses masyarakat, menyediakan laporan pertanggung jawaban yang tepat waktu, menerima suara atau usulan masyarakat dan menyediakan sistem pemberian informasi kepada masyarakat desa. Pertanggung jawaban yang dilakukan oleh kepala desa dalam pengelolaan keuangan anggaran pendapan dan belanja desa, serta kepedulian terhadap kesejahteraan masyarakat sudah hampir diterapkan dalam pembangunan dan masyarakat. Dalam konteks pembangunan di desa Manjung Kec Ngawen telah mengimplementasikan dan memacu pengembangan ekonomi produktif, meningkatkan dan menjamin pemerataan pembangunan di sekitar desa, mendorong industri kecil yang sudah maju di masyarakat yaitu Industri Mie Soun. Dalam hal ini peneliti akan mengangkat masalah mengenai bagaimana penerapan akuntabilitas implementasi pertanggung jawaban alokasi dana APBDESA dan implikasi terhadap kesejahteraan masyarakat di Desa Manjung Kec Ngawen Kabupaten Klaten.

STIE

Widya

Wiwaha

Jangan

8 1.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas. Maka, untuk lebih memfokuskan kajian masalah pada penelitian ini. Peneliti menyajikan rumusan masalah dalam beberapa pertanyaan sebagai berikut:

a) Bagaimana akuntabilitas implementasi pengelolaan dana APBDesa di Desa Manjung?

b) Bagaimana implikasinya terhadap kesejahteraan masyarakat di Desa Manjung Kecamatan Ngawen Kabupaten Klaten?

1.3 Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah, maka Tujuan Penelitian yang ingin di capai adalah:

a) Untuk mengetahui pertanggung jawaban alokasi dana APBDesa di desa Manjung.

b) Untuk mengetahui implementasi terhadap kesejahteraan masyarakat di desa Manjung mengenai alokasi APBDesa.

1.4 Manfaat Penelitian

Manfaat penelitian ini dapat disimpulkan menjadi dua yaitu manfaat teoritis dan manfaat praktis dapat dijelaskan sebagai berikut:

STIE

Widya

Wiwaha

Jangan

9 1. Manfaat Teoritis

a) Penelitian ini diharapkan dapat memberikan tambahan pemahaman mengenai akuntabilitas implementasi pertanggung jawaban alokasi dana APBDesa dan implikasi terhadap kesejahteraan masyarakat di Desa Manjung.

b) Hasil penelitian ini diharapkan menjadi acuan untuk penelitian berikutnya yang sejenis.

2. Manfaat Praktis

a) Hasil penelitian ini diharapkan dapat menjadi bahan evaluasi instansi terkait untuk melalukan perbaikan dalam pengelolaan dana desa.

b) Hasil penelitian ini diharapkan dapat memberikan informasi kepada masyarakat agar mengetahui tentang pertanggung jawaban alokasi dana desa serta implikasi terhadap kesejahteraan masyarakat.

STIE

Widya

Wiwaha

Jangan

10 BAB II KAJIAN TEORI

2.1 Pengertian Akuntabilitas

Akuntabilitas adalah istilah yang menggambarkan menggambarkan tingkat pertanggungjawaban seseorang ataupun suatu lembaga tertentu yang berkaitan dengan sistem administrasi yang dimilikinya. Pengertian lain menurut wikipedia secara umum tentang akuntabilitas adalah sebuah konsep etika yang dekat dengan administrasi publik pemerintahan (lembaga eksekutif pemerintah, lembaga legislatif parlemen dan lembagayudikatif Kehakiman).

Menurut Mardiasmo (2010) dalam penelitian (Wida:2013) Akuntabilitas adalah kewajiban untuk memberikan pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang/pemimpin suatu unit organisasi kepada pihak yang memiliki hak atau yang berwenang meminta pertanggung jawaban berupa laporan dengan prinsip bahwa setiap kegiatan pengelolaan keuangan desa harus dapat dipertanggung jawabkan kepada masyarakat desa, sesuai dengan peraturan perundang-undangan dan merupakan hal yang penting untuk menjamin nilai-nilai efisiensi, efektivitas dan reliabilitas dalam pelaporan keuangan desa yang berisi kegiatan , nilai dari perencanaan, hingga raelisasi atau pelaksanaan.

STIE

Widya

Wiwaha

Jangan

11 2.1.1 Jenis-jenis Akuntabilitas

Akuntabilitas dapat berkembang dalam lingkungan dan suasana yang trasparan dan demokratis serta adanya kebebasan dalam mengemukakan pendapat.Makna pentingnya akuntabilitas sebagai unsur utama good governance antara lain tercermin dari berbagai kategori akuntabilitas.

Chandler dan plano (Mardiasmo) membedakan ada Lima jenis akuntabilitas,yaitu:

a. Akuntabilitas fiskal yaitu tanggung jawab atas dana publik

b. Akuntabilitas legal yaitu tanggung jawab untuk mematuhi hukum

c. Akuntabilitas program yaitu tanggung jawab untuk menjalankan suatu program

d. Akuntabilitas proses yaitu tanggung jawab untuk melaksanakan prosedur

e. Akuntabilitas outcome yaitu tanggung jawab atas hasil.

Menurut Mardiasmo (2006) akuntabilitas publik terdiri atas dua macam, yaitu akuntabilitas vertikal dan akuntabilitas horizontal.

a) Akuntabilitas vertikal (Vertical accountability)

Akuntabilitas vertikal adalah pertanggungjawaban atas pengelolaan dana kepada

otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat, dan pertanggungjawaban pemerintah pusat kepada MPR.

STIE

Widya

Wiwaha

Jangan

12

b) Akuntabilitas Horizontal (Horizontal Accountability)

Akuntabilitas Horizontal adalah pertanggungjawaban atas pengelolaan dana kepada masyarakat luas.

Menurut Syahrudin Rasul (2002), dimensi akuntabilitas terbagi menjadi 5 bagian yaitu:

1. Akuntabilitas hukum dan kejujuran (accuntability for probity and legality)

Akuntabilitas hukum adalah kepatuhan terhadap hukum dan peraturan lain yang

disyaratkan dalam organisasi. Akuntabilitas kejujuran adalah penghindaran

penyalahgunaan jabatan, korupsi dan kolusi. Akuntabilitas hukum menjamin

ditegakkannya supremasi hukum, sedangkan akuntabilitas kejujuran menjamin

adanya praktik organisasi yang sehat.

2. Akuntabilitas Manajerial

Akuntabilitas manajerial atau akuntabilitas kinerja (performance accountability)

merupakan pertanggungjawaban untuk melakukan pengelolaan organisasi secara

efektif dan efisien.

3. Akuntabilitas Program

Program organisasi hendaknya adalah program yang bermutu dan mendukung

strategi dalam pencapaianvisi, misi dan tujuan organisasi. Lembaga publik harus

mempertanggungjawabkan program yang telah dibuat hingga pelaksanaan

program.

STIE

Widya

Wiwaha

Jangan

13 4. Akuntabilitas Kebijakan

Lembaga publik harus bisa mempertanggungjawabkan kebijakan yang sudah

ditetapkan dengan mempertimbangkan dampak yang akan dihadapi dimasa

depan.

5. Akuntabilitas Financial

Akuntabilitas finacial adalah pertanggungjawaban lembaga publik untuk

menggunakan dana publik (public money) secara ekonomis, efisien dan efektif,

tidak ada pemborosan dan kebocoran dana, serta korupsi. Komponen

pembentuk akuntabilitas keuangan terdiri atas :

a) Integritas Keuangan

Menurut Kamus Besar Bahasa Indonesia, integritas berarti kejujuran,

keterpaduan, kebulatan dan keutuhan.Dengan kata lain integritas keuangan

mencerminkan kejujuran penyajian.Agar laporan keuangan dapat diandalkan

informasi yang terkandung didalamnya harus menggambarkan secara jujur

transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara

wajar dapat diharapkan untuk disajikan.

b) Pengungkapan

Konsep pengungkapan mewajibkan agar laporan keuangan didesain dan

disajikan sebagai kumpulan gambaran atau kenyataan dari kejadian ekonomi

STIE

Widya

Wiwaha

Jangan

14

yang mempengaruhi instansi pemerintahan untuk suatu periode dan berisi

cukup informasi.

c) Ketaatan Terhadap Peraturan Perundang-undangan

Akuntansi dan pelaporan keuangan pemerintah haruis menunjukkan ketaatan

terhadap peraturan perundang-undangan yang berkaitan dengan pelaksanaan

akuntansi pemerintahan. Apabila terdapat pertentangan antara standar

akuntansi keuangan pemerintah dengan peraturan perundang-undangan yang

lebih tinggi, maka yang digunakan adalah peraturan perundang-undangan

yang lebih tinggi.

Memperhatikan jenis-jenis akuntabilitas seperti penjelasan diatas,maka

Akuntabilitas yang sesuai dengan realisasi pengelolaan dana APBDesa ialah

mengenai bagaimana tanggung jawab pemerintah desa dalam mengelola keuangan

Desa serta pertanggungjawaban atas pengelolaan tersebut meliputi program yang

diajukan, kesesuaian dengan prosedur yang ada kesesuaian dengan dasar hukum

yang berlaku terhadap perundang-undangan. Disamping harus berkuantibilitas

menurut umum atau peraturanjuga dalam proses peaksanaan tugas dan

tanggungjawabnya, dalam program yang dipeentasikandan juga daam kebijakan

yang dibuat atau dirumuskan.

STIE

Widya

Wiwaha

Jangan

15 2.2 Desa

Desa adalah desa dan desa adat atau yang disebut dengan nama lain, selanjutnya

disebut Desa, adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang

berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan

masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak

tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan

Republik Indonesia.(Undang-undang no 6 tahun2014).

Jadi sudah jelas pengertian dari desa berdasarkan penjabaran diatas. Masih dari

sumber yang sama, dalam penyelenggaraan urusan pemerintahan dan kepentingan

masyarakat setempat dalam sistem pemerintahan Negara Kesatuan Republik Indonesia

dilakukan oleh pemerintahan desa. Dimana Pemerintah Desa adalah Kepala Desa atau

yang disebut dengan nama lain dibantu perangkat Desa sebagai unsur penyelenggara

Pemerintahan Desa.

Di Indonesia sendiri penyebutan istilah desa tidak berlaku di seluruh wilayah, di

Sumatera Barat misalnya, menyebut desa dengan istilah nagari, di Aceh menyebut

dengan istilah gampong, di Papua dan Kutai Barat, Kalimantan Timur menyebut desa

dengan istilah kampung. Meskipun demikian dengan segala istilah dan institusi di desa,

penyebutannya juga berlainan sesuai dengan karakteristik adat istiadat desa tersebut.

Hal ini tidak lain merupakan salah satu pengakuan dan penghormatan Pemerintah

terhadap asal usul dan adat istiadat setempat.

STIE

Widya

Wiwaha

Jangan

16

Sebagai tambahan referensi, sebelum UU No 6 Tahun 2014 di sahkan, pengertian desa

juga lain, misalnya:

Menurut UU no. 22 tahun 1999 ---> Desa adalah kesatuan masyarakat hukum

yang memiliki kewenangan untuk mengatur dan mengurus kepentingan masyarakat

setempat berdasarkan asal usul dan adat istiadat setempat yang diakui dalam sistem

pemerintahan Nasional dan berada di daerah Kabupaten.

Menurut UU no. 5 tahun 1979, Desa adalah suatu wilayah yang ditempati oleh

sejumlah penduduk sebagai kesatuan masyarakat termasuk di dalamnya kesatuan

masyarakat hukum yang mempunyai organisasi pemerintahan terendah langsung di

bawah Camat dan berhak menyelenggarakan rumah tangganya sendiri dalam ikatan

Negara Kesatuan Republik Indonesia.

Sedangkan menurut Paul H Landis, Desa adalah suatu wilayah yang jumlah

penduduknya kurang dari 2.500 jiwa dengan cirri-ciri sebagai berikut :

a. Mempunyai pergaulan hidup yang saling kenal mengenal antra ribuan jiwa

b. Ada pertalian perasaan yang sama tentang kesukuaan terhadap kebiasaan

c. Cara berusaha (ekonomi) aalah agraris yang paling umum yang sangat

dipengaruhi alam sekitar seperti iklim, keadaan alam, kekayaan alam, sedangkan

pekerjaan yang bukan agraris adalah bersifat sambilan.

Lain lagi dengan R. Bintarto, menurut beliau, Desa adalah perwujudan geografis

yang ditimbulkan oleh unsur-unsur fisiografis, sosial, ekonomis politik, kultural

setempat dalam hubungan dan pengaruh timbal balik dengan daerah lain.

STIE

Widya

Wiwaha

Jangan

17

Desa berkedudukan di wilayah kabupaten /Kota.Desa terdiri atas desadandesa

adat.Peerintah Daerah provinsi dan peerintah Daerah Kabupaten/Kota dapat meakukan

penataan desa.Penataan tersebut bertujuan :

a. Mewujudkan efektifitas penyelenggaraan pemerintah desa .

b. Mempercepat peningkatan kesejahteraan masyarakat desa.

c. Mempercepat peningkatan kualitas peayanan publik.

d. Meningkatkan kuaitas tata kelola pemerintahan desa.

e. Meningkatkan daya saing desa.

Desa memiliki kewenangan dibidang penyeenggaraan peerintah desa dalam

pelaksanaan pembangunan desa,pembinaan kemasyarakatan desa dan pemberdayaan

masyarakat desa dan pemberdayaan masyarakat desa berdasarkan prakarsa masyarakat

,hak asal –usul ,dan adat istiadat desa.Kewenangan desa meliputi:

a. Kewenangan berdasarkan hak asal usul.

b. Kewenangan lokal bersekala desa.

c. Kewenangan lain yang ditugaskan oleh pemerintah Daerah Provinsi ,atau

Pemerintah Daerah Kabupaten/Kota

d. Kewenangan lain yang ditugaskan oleh Pemerintah,Pemerintah Daerah

Provinsi,atau Pemerintah Daerah Kabupaten/Kota sesuai dengan ketentuan

peraturan perundang-undangan.

STIE

Widya

Wiwaha

Jangan

18

Menurut undang-undang pasal 72 nomor 6 tahun 2014 tentang Desa,pendapatan

desa bersumber dari:

a. Pendapatan asli desa terdiri atas hasil usaha ,hasil asset,swadaya dan

partisipasi,gotong royong dan lain-lain.

b. Alokasi anggaran pendapatan dan belanja Negara.

c. Bagian dari hasil pajak daerah dan retribusi daerah kabupaten.

d. Alokasi dana desa yangmerupakan bagian dari dana perimbangan yang diterima

Kabupaten/kota.

e. Bantuan keuangan dari anggaran pendapatan dan belanja daerah provinsi dan

anggaran pendapatan belanja daerah kabupaten/kota.

f. Hibah dan sumbangan yang tidak mengikat dari pihak ketiga.

g. Lain-lain pendapatan desa yang sah.

2.3 Pengertian Keuangan Desa

UU No 6 Tahun 2014 menjelaskan pengertian keuangan desa sebagai berikut : Keuangan Desa adalah semua hak dan kewajiban Desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban desa. Hak dan kewajiban sebagaimana dimaksud pada ayat (1) menimbulkan pendapatan, belanja, pembiayaan, dan pengelolaan Keuangan Desa. (Pasal 71 ayat 2)Sedangkan aset desa dijelaskan sebagai berikut : Aset Desa adalah

STIE

Widya

Wiwaha

Jangan

19

barang milik Desa yang berasal dari kekayaan asli Desa, dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Desa atau perolehan hak lainnya yang sah.Ayat 10 dan 11 Pasal 1 UU No. 6 Tahun 2014 tentang Desa.Untuk mencapai efektivitas dan efisiensi dalam pengelolaan keuangan desa,diperlukan sejumlah asaa atau prinsip yang harus dijadikan pendoman.Prinsip atau asas yang dimaksud adalah:

a. Asas akuntabilitas berorientasi pada hasil adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan pengelolaan keuangan negara harus dapat dipertanggungjawabkan kepada rakyat sebagai pemegang kedaulatan tertinggi nagara sesuai dengan ketentuan peraturan perundang-udangan yang berlaku;

b. Asas proporsionalitas adalah asas yang mengutamakan keseimbangan antara hak dan kewajiban pengelolaan keuangan negara;

c. Asas profesionalitas adalah asas yang mengutamakan keahlian berasarkan kode etik dan ketentuan peraturan perundang-undangan yang berlaku;

d. Asas keterbukaan dan pengelolaan keuangan negara adalah asas yang membuka diri terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang pengelolaan keuangan negara dengan tetap memperhatikan perlindungan atas hak asasi pribadi, golongan dan rahasia negara; e. Asas pemeriksaan keuangan oleh badan pemeriksa yang bebas dan mandiri adalah

aas yang memberikan kebebasan bagi badan pemeriksa keuangan untuk

melakukan pemeriksaan keuangan nagara dengan tidak boleh dipangaruhi oleh siapapun.

STIE

Widya

Wiwaha

Jangan

20

Sedangkan pengelolaan keuangan desa berdasarkan Pemendagri nomor 113 tahun 2014 meliputi

perencanaan,pelaksanaan,penatausahaan,pelaporan,pertanggungjawaban,pebinaan dan pengawasan keuangan desa.

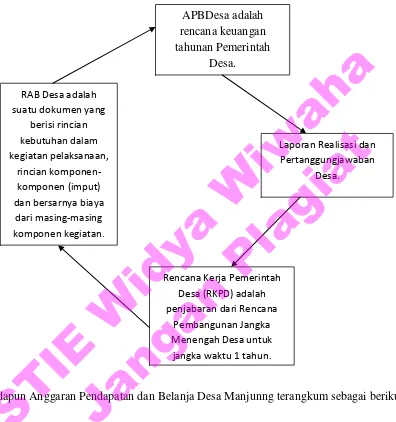

Adapun alur dari sisteatika pengelolaan keuangan desa terangkum dalam gambar berikut:

Gambar 2.1

Pengelolaan Keuangan Desa

2.4 Anggaran Pendapatan dan Belanja Desa(APBDesa)

APBDesa merupakan suatu rencana keuangan tahunan desa yang ditetapkan berdasarkan peraturan desa yang mengandung perkiraan sumber pendapatan dan

STIE

Widya

Wiwaha

Jangan

21

belanja untuk mendukung kebutuhan program pebangunan desa yang bersangkutan (Supeno2011).

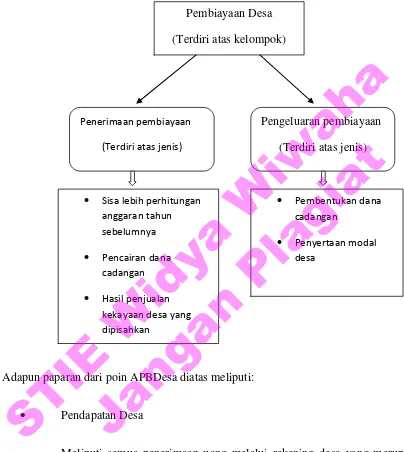

APBDesa terdiri atas pendapatan desa, beanja desa dan pebiayaan desa.Berikut rangkuman poin APBDesa sebagai berikut:

Gambar 2.2

Rangkuman Poin APBDesa

BELANJA DESA

BELANJA DESA

Klasifikasi beanja desa terdiri atas kelompok: Penyelenggaraan Pemerintah Desa

Pelaksanaan Pembangunan Desa

Pembinaan Masyarakatan Desa

Peberdayaan Masyarakat Desa

Belanja tak terduga

Kelompok belanja diatas dibagi dalam kegiatan sesuai dengan kebutuhan desa yang telah dituangkan dalam Rencana Kerja Pemerintah desa(RKPDesa)

Kegiatan sebagaimana disebut di atas,terdiri atas jenis: Belanja pegawai

Beanja barang &jasa

STIE

Widya

Wiwaha

Jangan

22

Gambar 2.4Rincian Pebiayaan Desa

Adapun paparan dari poin APBDesa diatas meliputi:

Pendapatan Desa

Meliputi semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh desa.Pendapatan desa diklasifikasikan menurut kelompok dan jenis. Pendapatan desa terdiri atas kelompok:

Pembiayaan Desa

23 a. Pendapatan asli desa (APBDesa).

b. Bagi hasil pajak kabupaten/kota.

c. Bagian dari retribusi kabupaten/kota.

d. Alokasi dana desa

e. Bantuan keuangan dari pemerintah,pemerintah provinsi,pemerintah kabupaten/kota dan desa lainnya.

f. Hibah.

Belanja Desa

Meliputi semua pengeluaran dari rekening desa yang merupakan kewajiban desa dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh desa. Belanja desa dipergunakan dalam rangka mendanai penyelenggaraan kewenangan desa dan diklasifikasikan menurut kelompok,kegiatan dan jenis. Belanja Desa terdiri dari belanja langsung dan tidak langsung terdiri dari:

Belanja langsung terdiri dari:

a. Belanja pegawai.

b. Belanja barang dan jasa.

c. Belanja modal.

STIE

Widya

Wiwaha

Jangan

24 Belanja tidak langsung terdiri dari:

a. Belanja pegawai.

b. Belanja subsidi.

c. Belanja hibah.

d. Belanja bantuan sosial.

e. Belanja bantuan keuangan.

f. Belanja tak terduga.

Pembiayaan desa.

Meliputi semua penerimaan yang perlu dibayar kembali dan pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan desa terdiri atas penerimaan pembiayaan dan pengeluaran pembiayaan yang diklasifikasikan menurut kelompok dan jenis. Pembiayaan desa terdiri dari peneriaan pembiayaan dan pengeluaran pembiayaan:

Penerimaan pembiayaan mencakup:

a. Sisa lebih perhitungan anggaran (SiLPA)tahun sebelumnya.

b. Pencairan dana cadangan.

c. Hasil penjualan kekayaan desa yang dipisahkan.

STIE

Widya

Wiwaha

Jangan

25 d. Penerimaan pinjaman.

Pengeluaran pembiayaan mencangkup:

a. Pembentukan dana cadangan.

b. Penyertaan modal desa.

c. Pembiayaan utang.

2.4.1 Penyusunan Rancangan APBDesa

Anggaran Pendapatan dan Belanja Desa (APBDesa) adalah instrumen penting

yang sangat menentukan dalam rangka perwujudan tata pemerintahan yang baik (good

governance) dan pelaksanaan pembangunan di tingkat desa. Tata kelola pemerintahan

yang baik, diantaranya diukur dari proses penyusunan dan pertanggungjawaban

APBDesa. Memahami proses pada seluruh tahapan pengelolaan APBDesa (penyusunan,

pelaksanaan, pertanggungjawaban) memberikan arti terhadap model penyelenggaraan

pemerintahan desa itu sendiri.

Anggaran Pendapatan dan Belanja Desa sebagai sebuah dokumen publik sudah

seharusnya disusun dan dikelola berdasarkan prinsip partisipatif, transparan, dan

akuntabilitas. Rakyat yang hakekatnya sebagai pemilik anggaran haruslah diajak bicara

dari mana dan berapa besar Pendapatan Desa dan diajak bermusyawarah untuk apa uang

Desa di belanjakan. Dengan demikian harapan tentang anggaran yang digunakan untuk

kesejahteraan rakyat benar-benar akan terwujud dan dapat memberikan arti serta nilai

bahwa tatakelola pemerintahan desa dijalankan dengan baik.

STIE

Widya

Wiwaha

Jangan

26

Secara umum, pengertian perencanaan keuangan adalah kegiatan untuk

memperkirakan pendapatan dan belanja untuk kurun waktu tertentu di masa yang akan

datang. Dalam kaitannya dengan Pengelolaan Keuangan Desa, perencanaan dimaksud

adalah proses penyusunan APBDesa. Penyusunan APBDesa berdasar pada RKPDesa,

yaitu rencana pembangunan tahunan yang ditetapkan dengan Peraturan Desa (Perdes).

Dengan demikian, APBDesa yang juga ditetapkan dengan Perdes, merupakan dokumen

rencana kegiatan dan anggaran yang memiliki kekuatan hukum.Pihak pihak yang

terlibat dalam penyusunan APB Desa Partisipatif adalah sebagai berikut:

1. Pemerintah Desa ( Kepala Desa dan Perangkat Desa )

2. BPD (Badan Permusyawaratan Desa)

3. Perwakilan Warga (Tokoh Masyarakat, Unsur Perempuan, Unsur warga Miskin,

Organisasi Kemasyarakatan)

4. Bupati/Camat

2.4.2 Peran Para Pihak Yang Terlibat Dalam Penyusunan APBDes

Masing masing pihak yang terlibat dalam penyusunan APB Desa Partisipatif

mempunyai peran sendiri-sendiri sesuai dengan tugas pokok dan fungsinya

masing-masing.

STIE

Widya

Wiwaha

Jangan

27

Peran Kepala Desa

1. Menyiapkan SK Tim Penyusun

2. Membahas Raperdes APB Desa dan Ranperdes APB Desa Perubahan bersama

BPD

3. Menetapkan Perdes APB Desa dan Perdes APB Desa Perubahan

4. Mensosialisasikan Perdes APB Desa, APB Desa Perubahan dan Perdes

Pertanggung-jawaban APB Desa

5. Menetapkan kebijakan pelaksanaan APB Desa

6. Menetapkan kebijakan pengelolaan barang desa

7. Menerbitkan Keputusan Pelaksana Teknis Pengelolaan Keuangan Desa

(PTPKD)

8. Menetapkan bendahara desa

9. Menetapkan petugas yang melakukan pemungutan penerimaan desa

10.Menetapkan pengelolaan aset desa.

Peran Sekertaris Desa

1. Memimpin penyusunan Rencana Kerja dan Anggaran (RKA)

2. Menyiapkan Ranperdes APB Desa, Ranperdes APB Desa Perubahan dan

Ranperdes Pertanggungjawaban APB Desa.

3. Memeriksa dan merekomendasi RAB yang diusulkan oleh pelaksana.

4. Menyusun Rancangan Keputusan Kepala Desa terkait Pelaksanaan Perdes APB

Desa dan APB Desa Perubahan.

STIE

Widya

Wiwaha

Jangan

28

5. Mendokumentasikan proses penyusunan APB Desa, APB Desa Perubahan, dan

Pertanggungjawaban APB Desa.

6. Dalam melaksanakan tugasnya, Sekretaris Desa dibantu oleh Pelaksana Teknis

Pengelolaan Keuangan Desa (PTPKD)

Peran BPD

1. Membahas Raperdes APB Desa dan APB Desa Perubahan bersama Kades dalam

rangka memperoleh persetujuan bersama (Pembahasan menitikberatkan pada

kesesuaian RAPBDesa dengan RKP Desa).

2. Menyetujui dan menetapkan APB Desa dan APB Desa Perubahan bersama

Kepala Desa.

3. Mengawasi Proses Penyusunan dan Implementasi APB Desa.

Peran Maysarakat

Konsolidasi partisipan yang terlibat dalam proses, agregasi kepentingan

(mengumpulkan kepentingan yang berbeda beda), memilih preferensi (prioritas)

program dan kegiatan, Monitoring dan evaluasi pelaksanaan Perdes APB Desa, dan

terlibat dalam penyusunan RKA (sesuai tema kegiatan).

Peran Bupati

1. Melakukan Evaluasi terhadap rencana dalam pembentukan APBDesa, agar

seluruh masyarakat memahami dan mengerti mengenai tujuan dari APBDesa.

STIE

Widya

Wiwaha

Jangan

29

2. Melakukan pembinaan terhadap anggota pemerintahan desa serta masyarakat

dalam pelaksanaan Perdes APBDesa.

3. Melakukan pengawasan dilingkungan pemerintahan desa dalam pelaksanaan

APBDesa sesuai dengan apa yang telah ditetapkan .

4. Dalam melaksanakan tugas tersebut, Bupati melimpahkan tugas kepada Camat

dan satuan kerja perangkat daerah yang mengampu pemberdayaan desa.

Tahapan penyusunan Rancangan APBDesa 2018 harus disusun oleh Pemerintah

Desa setelah bupati/walikota menetapkan peraturan bupati/walikota mengenai Pedoman

Penyusunan APBDesa tahun 2018. Peraturan ini untuk mengetahui besaran Dana Desa

untuk masing-masing Desa.

2.5 Kesejahteraan Masyarakat

Kesejahteraan menurut kamus besar bahasa indonesia adalah hal atau keadaan sejahtera termasuk keamanan, kesehatan, ketentraman dan kesehatan jiwa. Kesejahteraan masyarakat merupakan suatu tata cara dan penghidupan sosial, material, dan sepiritual yang diliputi oleh rasa keselamatan, kesusilaan dan ketentraman lahir batin yang meningkat bagi setiap warga Negara untuk mengadakan usaha pemenuhan kebutuhan jasmani,rohani dan sosial bagi diri,keluarga dan masyarakat.

Pengertian kesejahteraan menurut UU nomor 11 Tahun 2009 tentang kesejahteraan sosial, pasal 1 ayat 1 bahwa kesejahteraan sosial adalah kondisi terpenuhinya kebutuhan material, spiritual dan soaial warga Negara agar dapat hidup

STIE

Widya

Wiwaha

Jangan

30

layak dan mampu mengembangkan diri, sehingga dapat melaksanakan fungsi sosialnya. Dari penjelasan UU Nomor 11 Tahun 2009 diatas dapat diartikan sebagai berikut:

a. Dalam istilah umum,sejahtera menunjuk ke keadaan yang baik kondisi manusia dimana orang-orangnya dalam keadaan makmur,sehat dan damai.

b. Dalam ekonomi,sejahtera dihubungkan dengan keuntungan benda.Sejahtera memiliki arti khusus resmi atau teknikal,seperti dalam istilah fungsi kesejahteraan sosial.

c. Dalam kebijakan sosial,kesejahteraan sosial menunjuk ke jangkauan pelayanan untuk memenuhi kebutuhan masyarakat .Ini adalah istilah yang digunakan dalam ide Negara sejahtera.

2.5.1 Potret Desa Sebagai Tolak Ukur Kesejahteraan Masyarakat

Menurut badan pusat statistik tahun 2006 yang menjadi tolak ukur kesejahteraan masyarakat yaitu kesehatan, pendidikan dan pendapatan. Kesejahteraan masyarakat desa juga dapat dilihat melalui potret desa tersebut. Potret desa yang dimaksud adalah gambaran keadaan desa berdasarkan pengamatan observasi, wawancara, serta dokumentasi yang ada dan lain sebagainya yang dilakukan untuk mengetahui bagaimana gambaran kondisi suatu desa yang sesungguhnya dalam bidang pendidikan, ekonomi, kesehatan, sosial budaya dan keagamaan.

STIE

Widya

Wiwaha

Jangan

31

Potret desa sebagai tolak ukur kesejahteraan masyarakat dapat dirumuskan sebagai berikut:

a. Bagaimana kondisi pendidikan yang ada dimasyarakat eiputi sarana prasarana desa dan program desa yang digunakan guna meningkatkan pendidikan pada masyarakat.

b. Bagaimana kondisi perekonomian yang ada dimasyarakat eliputi tingkat kemiskinan serta bagaimana program untuk mengentaskan kemiskinan tersebut.

c. Bagaimana kondisi kesehatan dimasyarakat meiputi upaya-upaya penanggulangan penyakit serta program bantuan desa terhadap masyarakat kurang mampu yang membutuhkan bantuan daam pengobatan.

d. Bagaimana kondisi sosial budaya masyarakat meliputi kerukunan antar umat beragama, antar warga, serta partisipatif dalam mengikuti kegiatan sosial dan penyelenggaraan program-program desa terkait budaya sekitar.

e. Bagaimana kondisi keagamaan masyarakat meliputi sarana prasarana tempat beribadah, adanya pelaksanaan kegiatan-kegiatan desa yang sesuai dengan syarat agama dan lain sebagainya.

STIE

Widya

Wiwaha

Jangan

32

Adanya observasi yang dilakukan untuk mengamati suatu gambaran umum atau potret desa diharapkan mampu untuk mengetahui implementasi penerapan antara penyesuaian alokasi pengelolaan dana APBDesa yang telah direncanakan, dikelola dan direalisasikan mampu meningkatkan kesejahteraan desa dalam bidang tersebut diatas.

STIE

Widya

Wiwaha

Jangan

33 BAB III

METODE PENELITIAN

3.1 Jenis dan Pendekatan Penelitian

Jenis penelitian ini merupakan penelitian deskriptif dan menggunakan pendekatan penelitian kualitatif. Penelitian deskriptif adalah penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi yang meliputi kegiatan penilaian sikap atau pendapat terhadap individu, organisasai, keadaan, ataupun prosedur menurut Sangdji dan Sopiah (2010).

Penelitian kualitatif menurut Moleong (2014) sebagai penelitian yang bertujuan memahami fenomena yang dialami subjek penelitian, misalnya motivasi, presepsi, tindakan dan lain-lain dengan cara mendeskrisipkan dalam bentuk kata-kata secara alamiah dan emanfaatkan metode alamiah.Jadi dalam hal ini tidak boleh mengisolasikan individu atau organisasi kedalam variabel atau hipotesis dan tidak memerlukan angka-angka tetapi perlu memandangnya sebagai bagian dari suatu keutuhan .

Peneitian ini berupaya untuk mendeskrisipkan dan menganalisis mengenai akuntabilitas implementasi pengelolaan dana APBDesa serta implikasinya terhadap kesejahteraan masyarakat berdasarkan dari analisa data primer dan sekunder yang kemudian diinterpretasikan menggunakan data kualitatif yang dimulai reduksi data (pemilihan, pengumpulan, pengelompokan data), penyajian data (pengolahan dan penyajian) dan penarikan kesimpulan atas hasil analisis data mengenai akuntabilitas kesesuaian perencanaan pelaksanaan dan pertanggungjawaban realisasi APBDesa sehingga pada akhirnya akan diketahui suatu gambaran mengenai akuntabilitas

STIE

Widya

Wiwaha

Jangan

34

implementasi dalam pengelolaan dana APBDesa serta implikasinya terhadap kesejahteraan masyarakat di Desa Manjung Kecamatan Ngawen Kabupaten Klaten. 3.2 Lokasi Penelitian

Lokasi penelitian dilakukan di Desa Manjung Kecamatan Ngawen Kabupaten Klaten.Alasan peneliti memilih Desa Manjung sebagai lokasi penelitian karena desa tersebut termasuk salah satu desa yang telah menerapkan sistem transparasi dalam pengelolaan keuangan desa, sesuai peraturan yang telah ditetapkan di Kabupaten Klaten seperti yang diungkap oleh Bapak Salimo selaku Bayan di Desa Manjung. Desa ini telah menerapkan sistem transparasi dalam pengelolaan laporan keuangan dana desa, agar adanya keterbukaan antara pemerintah desa dengan masyarakat atas semua tindakan dan kebijakan yang diambil oleh pemerintahan desa.

Subjek dalam penelitian ini adalah informan yang dapat memberikan informasi dan data yang dibutuhkan dalam penelitian. Subjek tersebut meliputi:

a. Penanggung Jawab Desa Manjung Bapak Murwanto S.sos sebagai pemegang kekuasaan pengelolaan keuangan Desa.

b. Bendahara Desa Manjung Bapak Agus Haryanto sebagai penatausahaan pengelolaan keuangan desa.

c. PLT Sekretaris Desa Manjung Bapak Arif Rifad sebagai pengganti sekretaris Desa Manjung.

d. BPD (Badan Permusyawaratan Desa) Desa Manjung sebagai pengawas kinerja pemerintah desa.

STIE

Widya

Wiwaha

Jangan

35 3.3 Data dan Jenis Data

Adapun informan yang digunakan sebagai narasumber dalam penelitian ini antara lain: Sumber data primer adalah Kepala Desa, Bendahara Desa, PLT Sekretaris Desa dan Perangkat Desa Manjung yang menjadi tim pelaksana alokasi dana APBDesa, serta anggota BPD (Badan Pemusyawaratan Desa) dan sumber data sekunder berupa laporan-laporan, berkas dan arsip Desa Manjung.

3.3.1 Jenis Data Menurut Sifatnya

a. Data kuantitatif adalah data yang berupa bilangan, nilainya bisa berubah-ubah dan variatif. Data Kuantittif pada penelitian ini adalah data laporan perencanaan, pelaksanaan, dan pelaporan dari implementasi pengelolaan APBDesa tahun 2018.

b. Data Kualitatif merupakan data selain bilangan yang dinyatakan dalam bentuk kata-kata dan menjelaskan karakteristik atau sifat data kualitatif, pada penelitian ini berupa data yang berasal dari hasil wawancara yang dilaksanakan dimana data tersebut dapat mencerminkan pertanggungjawaban terhadap hasil implementasi pengelolaan dana APBDesa dan implikasinya terhadap kesejahteraan masyarakat setempat.

3.3.2 Jenis Data Menurut Sumbernya

a. Data Primer merupakan data yang diperoleh lansung dari objek penelitian oleh peneliti. Data primer ini dapat berupa opini subjek secara individual maupun kelompok menurut Narimawati (2008). Data primer penelitian ini berupa opini dari informan mengenai implikasi kesejahteraan masyarakat atas akuntabilitas

STIE

Widya

Wiwaha

Jangan

36

implementasi APBDesa dimana responden memberikan informasi melalui data yang tertuang pada jawaban dari wawancara oleh peneliti.

b. Data Sekunder menurut Sugiono (2014) adalah sumber data yang tidak langsung memberikan data kepada pengumpul data. Data sekunder ini merupakan data yang sifatnya mendukung keperlun data primer seperti buku-buku dan bacaan mengenai pelaksanaan pengawasan pada suatu objek.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu teknik wawancara,observasi dan dokumentasi.

a. Wawancara merupakan teknik pengumpulan data dalam metode survei yang menggunakan pertanyaan lisan kepada subyek penelitian, Pada saat pengajuan pertanyaan, peneliti dapat berbicara berhadapan langsung dengan responden ,atau bila hal itu tidak mungkin dilakukan, juga bisa melalui alat komunikasi menurut. Dalam penelitian ini peneliti memiliki peran penting, karena wawancara digunakan peneliti untuk mengumpulkan data dan memperoleh jawaban dari narsumber yang mempunyai jawaban yang beragam. Pada penelitian ini peneliti melakukan wawancara yang dilakukan secara mendalam ddengan kepala desa, bendahara desa, BPD dan masyarakat desa Manjung mengenai Akuntabilitas implementasi pertanggung jawaban alokasi dana APBDesa dan implikasi terhadap kesejahteraan masyarakat.

b. Observasi langsung adalah cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat lain untuk keperluan tersebut. Observasi langsung

STIE

Widya

Wiwaha

Jangan

37

dilakukan dengan cara pengamatan terhadap perkembangan lingkungan dan gambaran desa baik dalam pembangunan sarana prasarana umum,pembangunan fasilitas pendidikan dan fasilitas kesehatan peningkatan program-program desa seperti PKK, seminar, pengamatan pada kewirausahaan desa serta acara desa setempat dan lain sebagainya yang ada didesa Manjung kecamatan Ngawen Kabupaten Klaten.

c. Dokumentasi adalah teknik pengumpulan data berupa dokumen –dokumen atau arsip-arsip yang dapat memberikan informasi terkait data penelitian. Dokumen yang dimaksud adalah segala catatan baik yang berbentuk catatan dalam kertas maupun elektronik seperti buku ,notulen dan lainnya (Saroso,2012).

3.5 Analisis Data

Analisis data merupakan proses mencari dan menyusun secara sistematis data yang diperoleh sehingga dapat mudah dipahami dan dibaca oleh orang lain. Dalam proses analisis data pertama kali yang dilakukan oleh peneliti adalah mengumpulkan data yang diperlukan yaitu berupa RPJM Desa, RKP Desa, RAB Desa, APBDesa, dan data dari jawaban wawancara. Pengolahan data berdasarkan APBDesa dilakukan dengan cara melihat arsip data perencanaan, pelaksanaan serta pelaporan pertanggungjawaban yang kemudian disesuaikan dengan dasar hukum yang ada dan penerapan realisasi tersebut pada program yang ada di Desa Manjung Kecamatan Ngawen Kabupaten Klaten.

Terdapat tiga macam kegiatan analisis data kualitatif,yaitu:

STIE

Widya

Wiwaha

Jangan

38 a. Reduksi data

Data yang diperoleh dari lokasi penelitian (data lapangan) dituangkan dalam uraian atau laporan yang lengkap dan terperinci.Laporan lapangan oleh peneliti direduksi ,dirangkum dan dipilih hal-hal yang pokok, difokuskan pada hal-hal yang penting dan kemudian dicari polanya. Selama tahap pengumpulan data berlangsung dilakukan tahap reduksi data,reduksi data dalam penelitian ini adalah dengan memilih data-data yang telah diproses dilapangan yang mendukung topik penelitian seperti RPJM Desa, RKP Desa, APBDesa, Laporan pembangunan Desa dan hasil wawancara.

b. Penyajian Data

Penyajian data bertujuan memudahkan peneliti untuk melihat gambaran secara keseluruhan atau bagian tertentu dari penelitian. Data dapat disajikan dalam bentuk matris, peta atau uraian naratif. Pada penelitian ini penyajian data berupa uraian negatif mengenai pelaksanaan prinsip akuntabilitas dalam implementasi pengelolaan dana APBDesa di Desa Manjung Kecamatan Ngawen Kabupaten Klaten,serta memaparkan implikasinya terhadap kesejahteraan masyarakat, dimana kesejahteraan masyarakat dilihat dari Potret Desa Manjung dalam bidang kesehatan,pendidikan, ekonomi, sosial budaya dan keagamaan.

c. Penarikan Kesimpulan Atau Verifikasi

Verifikasi data dalam penelitian kualitatif dilakukan secara terus menerus selama penelitian berlangsung, peneliti berusaha menganalisis dan mencari makna dari data yang dikumpulkan dengan mencari pola, tema, hubungan, persamaan, hal hal yang sering timbul dan yang dituangkan dalam kesimpulan. Pada peneletian ini peneliti

STIE

Widya

Wiwaha

Jangan

39

menganalisis data yang diperoleh terkait pelaksanaan prinsip akuntansi adalah akuntabilitas dengan penerapan atau implementasi dalam pengelolaan dana APBDesa serta membandingkan dengan dasar hukum yang berlaku yaitu UU no 6 thun 2014, perendagri no 113 thun 2014 serta peraturan Bupati Klaten no 18 tahun 2015 yang kemudian dari hasil implementasi yang akuntabel tersebut dapat dibandingkan juga dengan gambaran umum keadaan lingkungan dalam bidang pendidikan, kesehatan, ekonomi, pelayanan umum, sarana dan prasarana, program desa dan lain-lain yang kemudian dapat ditarik kesimpulan bahwa akuntabilitas implementasi pengelolaan dana APBDesa memiliki implikasi ataupun dampak terhadap kesejahteraan masyarakat Desa Manjung.

STIE

Widya

Wiwaha

Jangan

40 BAB IV

PEMBAHASAN HASIL PENELITIAN

4.1 Gambaran Umum Kabupaten Klaten

Pemerintah Daerah Kabupaten Klaten dibentuk berdasarkan Undang-undang Nomor 13 Tahun 1950 tentang Pembentukan Daerah-daerah Kabupaten dalam Lingkungan Provinsi Jawa Tengah, dan Peraturan Pemerintah Nomor 32 Tahun 1950 tentang Penetapan Mulai Berlakunya Undang-undang Nomor 12, 13, 14, dan 15 Tahun 1950 Tentang Pembentukan Daerah Kabupaten di Jawa Timur, Jawa Tengah,Jawa Barat, dan Daerah Istimewa Yogyakarta. Kabupaten Klaten memiliki visi untuk menciptakan Klaten yang Toto Titi Tentrem Kerto Raharjo. Sedangkan misi yang hendak diwujudkan adalah:

1. Mengupayakan terpenuhinya kebutuhan dasar masyarakat;

2. Mengupayakan rasa aman lahir dan batin serta tercukupinya kebutuhan materiil dan spirituil dan meningkatkan keimanan dan ketaqwaan kepada Tuhan Yang Maha Esa;

3. Meningkatkan partisipasi masyarakat serta pelibatan masyarakat dalam mengaktualisasi diri dalam pembangunan;

4. Menumbuhkan perekonomian rakyat yang dinamis, berbasis sumber daya lokal dan berpikiran global untuk mengurangi angka kemiskinan serta menjaga kelestarian lingkungan hidup;

5. Penerapan pengarusutamaan gender dalam berbagai fungsi pemerintahan;

STIE

Widya

Wiwaha

Jangan

41

6. Mengembangkan kerjasama dengan berbagai pelaku pembangunan;

7. Mewujudkan tata pemerintahan yang baik yang didukung sumber daya yang memadai;

8. Mendorong pelaksanaan otonomi desa dengan menjadikan desa sebagai pusatpusat pertumbuhan kawasan.

Kabupaten Klaten memiliki wilayah dengan luas 665,56km2 dan secara administratif terbagi dalam 26 kecamatan dan 401 desa/kelurahan.

Secara geografis, Kabupaten Klaten terletak pada 110o30’ – 110o45’ Bujur

Timur dan 7o30’ – 7o45’ Lintang Selatan. Disebelah utara berbatasan langsung dengan

Kabupaten Boyolali, sebelah timur berbatasan langsung dengan Kabupaten Sukoharjo, di sebelah selatan berbatasan dengan Kabupaten Gunung Kidul (DIY) dan di sebelah barat berbatasan dengan Kabupaten Sleman (Provinsi DIY). Kabupaten Klaten berada diantara 3 kota besar, yaitu Kota Yogyakarta (30km), Kota Surakarta (36km), dan Kota Semarang (100km), dan telah dihubungkan dengan jalur transportasi yang cukup memadai. Ketiga kota tersebut memiliki berbagai fasilitas berstandar internasional, seperti Bandar Udara Internasional Adi Sutjipto, Bandar Udara Internasional Adi Sumarmo, Bandar Udara Ahmad Yani, dan Pelabuhan Laut

Tanjung Emas, yang tentu saja memberikan berbagai dampak terhadap pertumbuhan Kabupaten Klaten baik dari sisi ekonomi, sosial, budaya, pendidikan, kependudukan, maupun aspek lainnya.

Secara topografi, Kabupaten Klaten terletak diantara Gunung Merapi dan Pegunungan Seribu yang membagi Kabupaten Klaten menjadi 4 wilayah, yaitu:

STIE

Widya

Wiwaha

Jangan

42

Wilayah dengan ketinggian <100 mdpal, meliputi Kecamatan Juwiring,

Karangdowo dan Camas;

Wilayah dengan ketinggian 100-200 mdpal, meliputi Kecamatan Prambanan,

Jogonalan, Gantiwarno, Wedi, Bayat, Cawas (bagian barat), Trucuk, Kalikotes, Klaten Selatan, Klaten Tengah, Klaten Utara, Kebonarum (selatan), Ngawen (selatan dan timur), Ceper, Pedan, Karanganom (timur), Polanharjo (timur), Delanggu, Juwiring (barat), dan Wonosari (barat);

Wilayah dengan ketinggian 200-400 mdpal, meliputi Kecamatan Manisrenggo,

Jogonalan (utara), Karangnongko, Kebonarum (utara), Ngawen (utara), Jatinom, Karanganom (barat), Tulung, dan Polanharjo (barat);

Wilayah dengan ketinggian 400-1000 mdpal, meliputi Kecamatan Kemalang,

sebagian besa Manisrenggo, sebagian kecil Jatinom, dan sebagian kecil Tulung. Kondisi tersebut memberikan gambaran tentang kondisi umum penyusun batuan, pola aliran air permukaan dan air tanah (hidrologi), yang selain menjadi kendala dalam dalam sistem transportasi dan komunikasi, tapi juga telah memberikan berbagai manfaat bagi Kabupaten Klaten. Keuntungan yang dimaksud disini adalah bervariasinya jenis tanaman pangan yang bisa tumbuh di wilayah Kabupaten Klaten dan banyaknya sumber daya air untuk irigasi, drainase, domestic use maupun kebutuhan air minum. Bahkan, potensi sumber daya air ini telah mampu memberikan pasokan air minum bagi masyarakat Kota Surakarta, lewat kerjasama dengan PDAM setempat.

STIE

Widya

Wiwaha

Jangan

43

4.1.1 Gambaran Umum Desa Manjung Kecamattan Ngawen

Desa Manjung merupakan desa yang terletak cukup strategis dengan luas Desa 131.658 Ha dan berada di sekitar jalur alternatif jalur menuju boyolali,berikut desa-desa yang berada di sekitar Desa Manjung.

a. Sebelah Utara yaitu Desa Senden. b. Sebelah Selatan yaitu Desa Karanglo. c. Sebelah Barat yaitu Desa Duwet. d. Sebelah Timur yaitu Desa Sekarsuli.

Desa Manjung Kecamatan Ngawen Kabupaten Klaten memiliki jarak yang mudah terjangkau dari pusat pemerintahan kecamatan yaitu 3 Km, jarak dari Ibukota Kabupaten Klaten yaitu 3 Km, dan selanjutnya jarak dari Propinsi yaitu 115 Km. Desa Manjung terdiri dari 10 Rw yaitu Rw 01 Manjung Lor. Rw 02 Manjung, Rw 03 Ngaglik, Rw 04 Tegal Sari, Rw 05 Dukuh, Rw 06 Tegal Rejo, Rw 07 Tuban Wetan (Sido Mulyo), Rw 08 Tuban Wetan, Rw 09 Jamburejo, Rw 10 Tuban kulon.

4.1.2 Jumlah Penduduk Desa Manjung

Jumlah penduduk yang berada didesa Manjung Kecamatan Ngawen Kabupaten Klaten yaitu terdiri dari penduduk laki-laki berjumlah 1.879 orang dan penduduk perempuan berjumlah 1.764 orang.

a Jumlah Penduduk Menurut Agama

Agama Jumlah Penduduk

Islam 2.910 orang

Kristen 230 orang

STIE

Widya

Wiwaha

Jangan

44

Katolik 400 orang

Hindu 30 orang

JUMLAH 3.570 orang

Tabel 1.

Tampak jelas pada tabel diatas bahwa Agama iIslam merupakan agama mayoritas penduduk yang mendiami Desa Manjung, Agama Katolik menduduki peringkat dua terbanyak, pada kenyataan mereka dapat hidup harmonis dan dapat membaur tanpa adanya konflik antar agama. Saling berbaur dan menghormati antara pemeluk agama didesa ini, kelompok mayoritas dan minoritas berdasarkan agama yang dianut tidak berpengaruh terhadap perlakuan dan pembangunan desa.Rumah-rumah ibadah berdiri tegak walaupun dengan jumlah bangunan fisik yang tidak selalu ramai didatangi pemeluk agama masing-masing.

b Jumlah penduduk menurut mata pencaharian

No Jenis Pekerjaan Jumlah

1 PNS 80

2 ABRI 17

3 Swasta 360

4 Wiraswasta/Pedagang 160

5 Tani 190

6 Pertukangan 80

JUMLAH 940

Tabel 2.