39

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

CV XYZ merupakan perusahaan manufaktur dalam bidang garmen yang terletak di Kawasan Industri Candi, Gatot Subroto. CV XYZ memproduksi berbagai macam desain kaos dari dalam negeri maupun luar negeri. Usaha ini didirikan oleh Pak Han pada tahun 2005. Pada mulanya, perusahaan ini adalah perusahaan perseorangan dengan skala usaha yang kecil menurut ketentuan dalam UU no 9 tahun 1995 ( pasal 5 ) tentang usaha kecil. Seiring berjalannya waktu usaha ini semakin banyak dikenal dan dicari oleh perusahaan-perusahaan dalam negeri maupun luar negeri. Terlihat pada tahun 2007, HN Print memperluas usahnyanya menjadi Perseroan komanditer (CV) yang dikelola oleh Pak Han beserta keluarganya ( istri dan mertua ) dan juga beberapa buruh pabrik. Perkembangan ini didorong oleh munculnya konsumen luar negeri yang ingin bekerja sama pada HN Print dengan syarat harus masuk dalam badan usaha. Dari situlah asal mula perkembangan CV XYZ yang terus berkembang hingga kini.

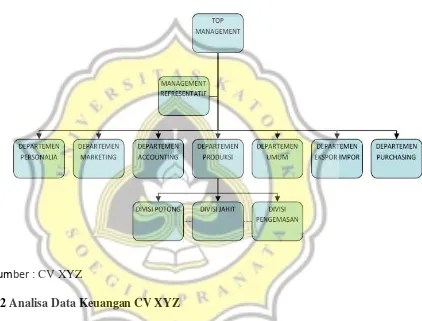

4.1.2 Struktur Organisasi Perusahaan

40

tanggung jawab yang berbeda. Struktur organisasinya sendiri seperti yang terdapat pada Gambar 4.1.

Gambar 4.1 Struktur Organisasi

Sumber : CV XYZ

4.2Analisa Data Keuangan CV XYZ

42

121003 akumulasi penyusutan peralatan kantor

43

No.Akun

Nama Akun

Ket

210021 Hutang Dagang PT.ATLATIC LESTARI

210022

Hutang

Dagang

PT.TALENTA

MACHINERY

Biaya Pemeliharaan Peralatan dan

Mesin

510006

Biaya Pemeliharaan Bangunan dan

Pabrik

510007 Biaya Perlengkapan Pabrik

510008 Biaya Peralatan Pabrik

44

No.Akun

Nama Akun

Ket

510010 Biaya Depresiasi Peralatan Pabrik

520000 BIAYA KANTOR

520001 Biaya Gaji dan THR Karyawan

520002 Biaya Jamsostek

520003 Biaya Telepon, Listrik dan Air

520004 Biaya Bahan Bakar Minyak Mobil

520005 Biaya bahan Bakar Minyak Motor

520006 Biaya Pengiriman dan Transportasi

520007 Biaya Retribusi dan Pajak Daerah

520008 Biaya Pemeliharaan Peralatan

520009 Biaya Pemeliharaan Daerah

520010 Biaya Pemeliharaan Kendaraan

520011 Biaya Peralatan Kantor

520012 Biaya Administrasi Bank

520013 Biaya Administrasi

520014 Biaya Iklan

520015 Biaya Kebersihan

520016 Biaya P3K

520017 Biaya Pengelolaan Kawasan Industri

520018 Biaya ATK

520999 Biaya Umum dan Lain-lain

530000 BIAYA UMUM DAN LAIN-LAIN

45

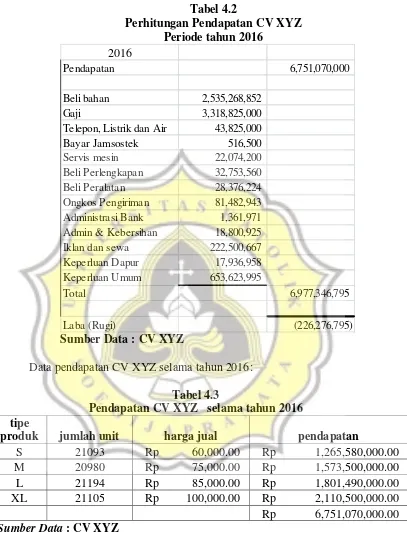

Data pendapatan CV XYZ selama tahun 2016:

Tabel 4.3

Pendapatan CV XYZ selama tahun 2016 tipe

produk jumlah unit harga jual pendapatan

S 21093 Rp 60,000.00 Rp 1,265,580,000.00

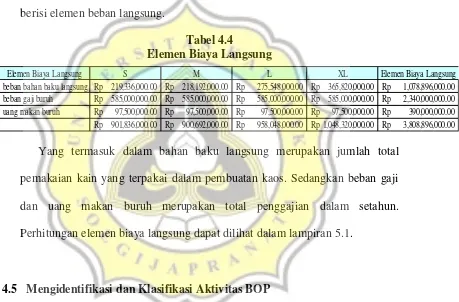

4.3 Penghitungan Harga Pokok Produk yang diterapkan CV XYZ

46

Elemen Biaya Langsung S M L XL Elemen Biaya Langsung beban bahan baku langsung Rp 219,336,000.00 Rp 218,192,000.00 Rp 275,548,000.00 Rp 365,820,000.00 Rp 1,078,896,000.00 beban gaji buruh Rp 585,000,000.00 Rp 585,000,000.00 Rp 585,000,000.00 Rp 585,000,000.00 Rp 2,340,000,000.00 uang makan buruh Rp 97,500,000.00 Rp 97,500,000.00 Rp 97,500,000.00 Rp 97,500,000.00 Rp 390,000,000.00

901,836,000.00

Rp Rp 900,692,000.00 Rp 958,048,000.00 Rp 1,048,320,000.00 Rp 3,808,896,000.00

perusahaan (Pak Han). Tidak ada metode pembebanan apapun yang dapat membantu perusahaan dalam menghitung harga pokok produknya.

4.4Menentukan jumlah BBB dan BTKL

Biaya bahan baku langsung dan biaya tenaga kerja langsung yang terdapat pada CV XYZ terdiri dari tiga elemen yaitu biaya bahan baku, biaya gaji, dan uang makan, Untuk lebih rinci dapat di lihat pada tabel 4.4 yang berisi elemen beban langsung.

Tabel 4.4

Elemen Biaya Langsung

Yang termasuk dalam bahan baku langsung merupakan jumlah total pemakaian kain yang terpakai dalam pembuatan kaos. Sedangkan beban gaji dan uang makan buruh merupakan total penggajian dalam setahun. Perhitungan elemen biaya langsung dapat dilihat dalam lampiran 5.1.

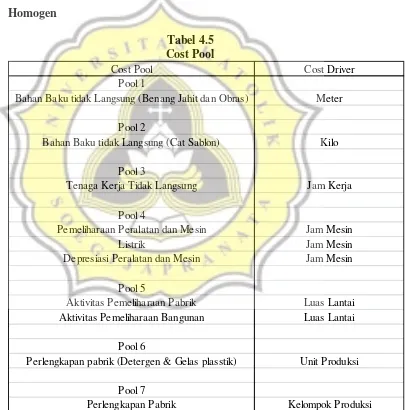

4.5 Mengidentifikasi dan Klasifikasi Aktivitas BOP

Berdasarkan analisis data yang tersedia pada CV XYZ di dapat aktivitas-aktivitas BOP, meliputi:

47 5. Aktifitas pemeliharaan pabrik 6. Aktivitas pemeliharaan bangunan 7. Perlengkapan pabrik

8. Depresiasi Peralatan dan Mesin

4.6 Mengklasifikasi Biaya Berdasar Aktivitas kedalam Berbagai Aktivitas

Homogen

Tabel 4.5 Cost Pool

Cost Pool Cost Driver

Pool 1

Bahan Baku tidak Langsung (Benang Jahit dan Obras) Meter

Pool 2

Bahan Baku tidak Langsung (Cat Sablon) Kilo

Pool 3

Tenaga Kerja Tidak Langsung Jam Kerja

Pool 4

Pemeliharaan Peralatan dan Mesin Jam Mesin

Listrik Jam Mesin

Depresiasi Peralatan dan Mesin Jam Mesin

Pool 5

Aktivitas Pemeliharaan Pabrik Luas Lantai

Aktivitas Pemeliharaan Bangunan Luas Lantai

Pool 6

Perlengkapan pabrik (Detergen & Gelas plasstik) Unit Produksi

Pool 7

48

per gram Rp5733 Rp5733 Rp5733 Rp5733

Cost per-unit Rate

4.7Perhitungan pool rate (tarif kelompok) dan membebankan BOP

keproduk dengan menggunakan pool rate yang telah dihitung.

1. Bahan Baku Tidak Langsung

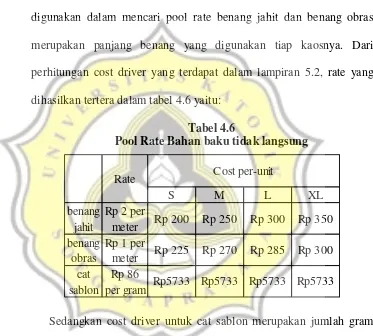

Bahan baku tidak langsung yang digunakan oleh CV XYZ meliputi 3 hal: Benang jahit, benang obras, dan cat sablon. Cost driver yang digunakan dalam mencari pool rate benang jahit dan benang obras merupakan panjang benang yang digunakan tiap kaosnya. Dari perhitungan cost driver yang terdapat dalam lampiran 5.2, rate yang dihasilkan tertera dalam tabel 4.6 yaitu:

Tabel 4.6

Pool Rate Bahan baku tidak langsung

Sedangkan cost driver untuk cat sablon merupakan jumlah gram yang digunakan untuk setiap kaos. Sehingga hasil rate dari cat sablon terdapat dalam tabel 4.6

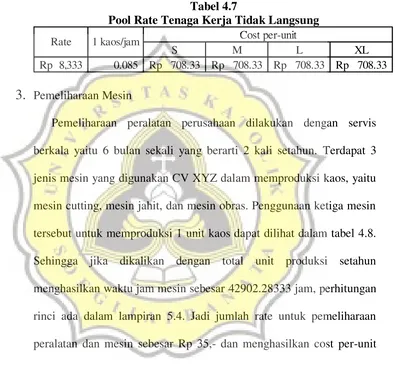

2. Tenaga Kerja Tidak Langsung

49

sehari 8 jam dikalikan dengan jumlah hari kerja setahun yaitu 300 hari, lalu dikalikan 2 orang staff. Maka rate yang dihasilkan merupakan cost yang dikeluarkan dalam 1 jam aktivitas. Sehingga hasil perhitungan rate (Lampiran 5.3) menghasilkan:

Tabel 4.7

Pool Rate Tenaga Kerja Tidak Langsung

S M L XL

8,333

Rp 0.085 Rp 708.33 Rp 708.33 Rp 708.33 Rp 708.33 Cost per-unit

Rate 1 kaos/jam

3.

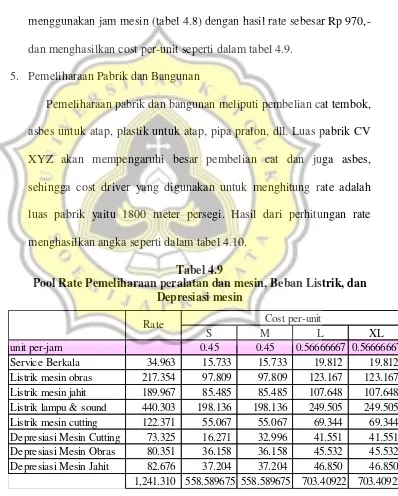

Pemeliharaan MesinPemeliharaan peralatan perusahaan dilakukan dengan servis berkala yaitu 6 bulan sekali yang berarti 2 kali setahun. Terdapat 3 jenis mesin yang digunakan CV XYZ dalam memproduksi kaos, yaitu mesin cutting, mesin jahit, dan mesin obras. Penggunaan ketiga mesin tersebut untuk memproduksi 1 unit kaos dapat dilihat dalam tabel 4.8. Sehingga jika dikalikan dengan total unit produksi setahun menghasilkan waktu jam mesin sebesar 42902.28333 jam, perhitungan rinci ada dalam lampiran 5.4. Jadi jumlah rate untuk pemeliharaan peralatan dan mesin sebesar Rp 35,- dan menghasilkan cost per-unit yang terdapat pada tabel 4.9.

Tabel 4.8

Tabel waktu penggunaan per-mesin

cutting obras jahit

S 2 10 15

M 2 10 15

L 2 12 20

50

S M L XL

unit per-jam 0.45 0.45 0.56666667 0.56666667

Service Berkala 34.963 15.733 15.733 19.812 19.812

Listrik mesin obras 217.354 97.809 97.809 123.167 123.167

Listrik mesin jahit 189.967 85.485 85.485 107.648 107.648

Listrik lampu & sound 440.303 198.136 198.136 249.505 249.505

Listrik mesin cutting 122.371 55.067 55.067 69.344 69.344

Depresiasi Mesin Cutting 73.325 16.271 32.996 41.551 41.551

Depresiasi Mesin Obras 80.351 36.158 36.158 45.532 45.532

Depresiasi Mesin Jahit 82.676 37.204 37.204 46.850 46.850

1,241.310 558.589675 558.589675 703.40922 703.40922

Rate Cost per-unit

4. Beban Listrik

Beban listrik CV XYZ terdiri dari listrik mesin cutting, listrik mesin jahit, listrik mesin obras, dan listrik lampu & sound pabrik. Semakin besar pemakaian mesin dalam sehari maka akan semakin besar pula biaya yang ditimbulkan. Sehingga cost driver listrik juga menggunakan jam mesin (tabel 4.8) dengan hasil rate sebesar Rp 970,- dan menghasilkan cost per-unit seperti dalam tabel 4.9.

5. Pemeliharaan Pabrik dan Bangunan

Pemeliharaan pabrik dan bangunan meliputi pembelian cat tembok, asbes untuk atap, plastik untuk atap, pipa pralon, dll. Luas pabrik CV XYZ akan mempengaruhi besar pembelian cat dan juga asbes, sehingga cost driver yang digunakan untuk menghitung rate adalah luas pabrik yaitu 1800 meter persegi. Hasil dari perhitungan rate menghasilkan angka seperti dalam tabel 4.10.

Tabel 4.9

51

Ukuran Jml pesanan unit produksi aktivitas per baju rate aktivitas rate per-baju

S 145 21093 0.006874318 23441 161.141

M 147 20980 0.007006673 23441 164.243

L 149 21194 0.007030292 23441 164.797

XL 146 21105 0.006917792 23441 162.160

Tabel 4.10

Pool Rate Pemeliharaan Bangunan dan Pabrik

6. Perlengkapan Pabrik

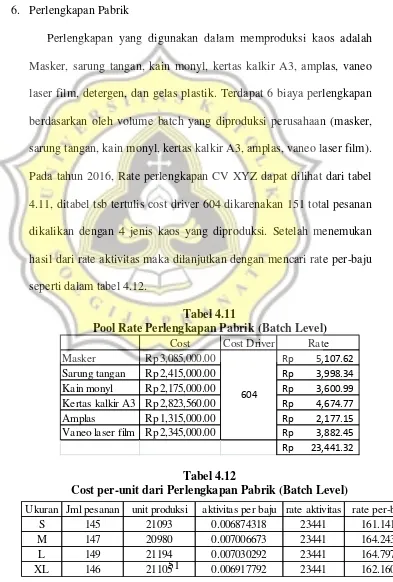

Perlengkapan yang digunakan dalam memproduksi kaos adalah Masker, sarung tangan, kain monyl, kertas kalkir A3, amplas, vaneo laser film, detergen, dan gelas plastik. Terdapat 6 biaya perlengkapan berdasarkan oleh volume batch yang diproduksi perusahaan (masker, sarung tangan, kain monyl, kertas kalkir A3, amplas, vaneo laser film). Pada tahun 2016, Rate perlengkapan CV XYZ dapat dilihat dari tabel 4.11, ditabel tsb tertulis cost driver 604 dikarenakan 151 total pesanan dikalikan dengan 4 jenis kaos yang diproduksi. Setelah menemukan hasil dari rate aktivitas maka dilanjutkan dengan mencari rate per-baju seperti dalam tabel 4.12.

Tabel 4.11

Pool Rate Perlengkapan Pabrik (Batch Level)

Cost Cost Driver Rate

52

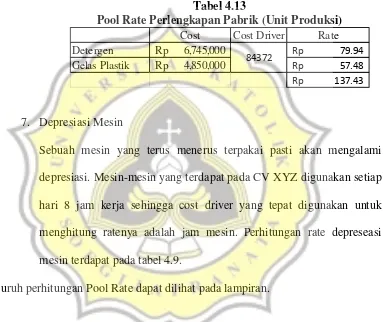

Akan tetapi, biaya detergen dan gelas plastik didasarkan oleh jumlah unit produksi. Hal ini dikarenakan jumlah pemakaian detergen dan gelas plastik tergantung dengan jumlah unit yang diproduksi. Dari perhitungan keua rate diatas, menghasilkan jumlah cost per-unit seperti dalam tabel 4.13.

Tabel 4.13

Pool Rate Perlengkapan Pabrik (Unit Produksi)

Cost Cost Driver Rate

Detergen Rp 6,745,000 Rp 79.94

Gelas Plastik Rp 4,850,000 Rp 57.48 137.43 Rp 84372

7. Depresiasi Mesin

Sebuah mesin yang terus menerus terpakai pasti akan mengalami depresiasi. Mesin-mesin yang terdapat pada CV XYZ digunakan setiap hari 8 jam kerja sehingga cost driver yang tepat digunakan untuk menghitung ratenya adalah jam mesin. Perhitungan rate depreseasi mesin terdapat pada tabel 4.9.

Seluruh perhitungan Pool Rate dapat dilihat pada lampiran.

4.8 Prosedur Penghitungan Harga Pokok Produk Dengan Activity Based

Costing

53

Sistem akuntansi biaya tradisional hanya menggunakan satu penggerak biaya sedangkan pada sistem activity based costing terdapat beberapa penggerak biaya baik penggerak biaya unit maupun non unit.

Untuk mengetahui biaya yang terjadi pada CV XYZ berikut disajikan laporan kegiatan produksi yang dilakukan perusahaan dalam memproduksi kaos selama tahun 2016 :

1. Berdasarkan perhitungan pada tabel 4.14 harga pokok produksi dengan menggunakan sistem activity based costing untuk produk kaos ukuran S adalah Rp 50,446,- per unit. Secara sederhana, hal ini menunjukan bahwa CV XYZ selama ini mengalami keuntungan dikarenakan harga jual perusahaan adalah Rp 60.000,-

Tabel 4.14

54

Tabel 4.15

Laporan Biaya Produksi dengan Sistem Activity Based Costing Kaos Ukuran M

2 Berdasarkan perhitungan pada tabel 4.15 harga pokok produksi dengan menggunakan sistem activity based costing untuk produk kaos ukuran M adalah Rp 50,681,- per-unit. Hal ini juga menunjukan bahwa CV XYZ selama ini mengalami keuntungan dikarenakan harga jual perusahaan adalah Rp 75.000,-

3 Berdasarkan perhitungan pada tabel 4.16 harga pokok produksi dengan menggunakan sistem activity based costing untuk produk kaos ukuran L adalah Rp 53,491,- per-unit. Harga pokok produk L lebih rendah dibandingkan harga jual yang diterapkan perusahaan sebesar Rp 85.000,-. 4 Berdasarkan perhitungan pada tabel 4.8 harga pokok produksi dengan

55

adalah Rp 57,886,- yang jauh lebih rendah dibandingkan dengan harga jual perusahaan semula.

Tabel 4.16

Laporan Biaya Produksi dengan Sistem Activity Based Costing Kaos Ukuran L

Sumber : Data CV XYZ yang diolah

56

Tabel 4.17

Laporan Biaya Produksi dengan Sistem Activity Based Costing Kaos Ukuran XL

Tahun 2016

HPP Produk XL

17,333.33 Rp

32,357.00 Rp

Rate Jumlah CD Cost Bahan baku tidak langsung

Benang Jahit Rp 2.00 175 Rp 350.25 Benang Obras Rp 1.48 200 Rp 295.00 Cat Sablon Rp 86.00 66.667 Rp 5,733.62 Tenaga kerja tidak langsung Rp 8,333.33 0.085 Rp 708.33 Pemeliharaan peralatan dan mesin Rp 34.96 0.5667 Rp 19.81 Beban Listrik, Telpon dan Air Rp 969.99 0.5667 Rp 549.70 Pemeliharaan pabrik Rp 2,763.89 0.02 Rp 55.28 Pemeliharaan bangunan Rp 2,541.67 0.02 Rp 50.83 Perlengkapan Pabrik Rp 23,441.00 0.006918 Rp 299.59 Depresiasi Peralatan dan Mesin Rp 236.40 0.5667 Rp 133.97

8,196.39 Rp

57,886.72 Rp

HPP per-unit BBB BTKL BOP