38

BAB IV

ANALISIS DAN PEMBAHASAN

Penelitian ini bertujuan untuk menguji pengaruh komponen corporate governance yaitu, kepemilikan manajerial, kepemilikan institusional, dewan komisaris independen, dan komite audit, terhadap nilai perusahaan pada perusahaan-perusahaan di Indonesia. Dalam penelitian ini, nilai perusahaan dinilai dengan menggunakan metode Tobin’s Q yang berkaitan dengan komponen corporate governance yang telah disebutkan sebelumnya. Kepemilikan manajerial dan kepemilikan institusional diukur berdasarkan proporsi saham yang di miliki pihak manajer dan pihak institusi. Dewan komisaris independen dan komite audit diukur berdasarkan keberadaannya dalam perusahaan. Data yang digunakan dalam penelitian ini adalah data laporan keuangan dan profil perusahaan consumer goods periode 2007-2009.

Kriteria-kriteria perusahaan yang menjadi sampel adalah perusahaan-perusahaan yang bergerak dalam industri consumer goods dengan sub industri sebagai berikut: industri air minum dalam kemasan, industri barang konsumen, industri farmasi, industri kosmetika, industri makanan dan minuman, industri peralatan rumah tangga dan industri rokok. Kriteria lainnya adalah memiliki data keuangan yang lengkap, data jumlah kepemilikan manajerial dan kepemilikan institusional, data dewan komisaris independen dan jumlah komite audit, dan terdaftar di Bursa Efek Indonesia periode 2007-2009. Sampel yang digunakan dalam penelitian ini adalah sebagai berikut:

39

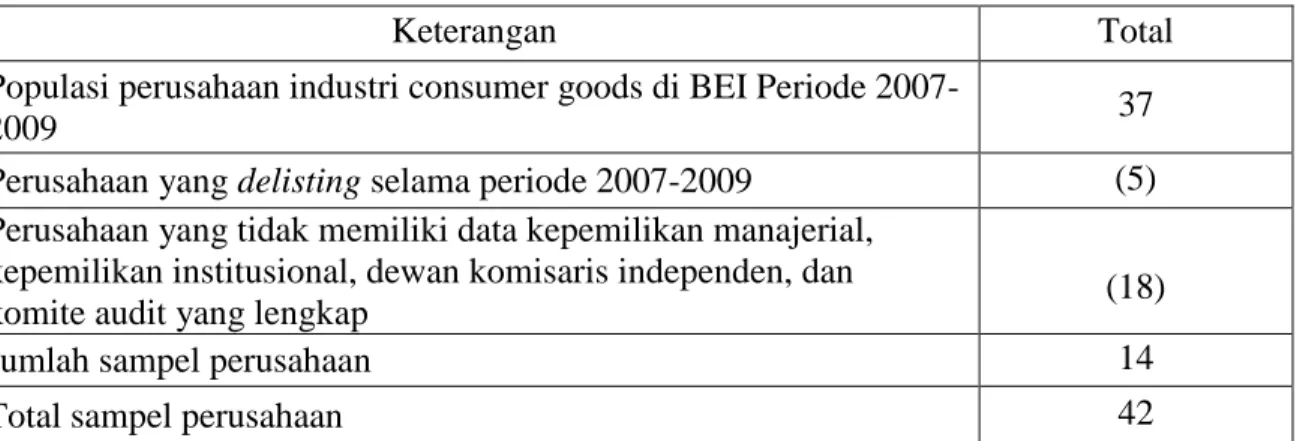

Tabel IV.1

Kriteria Pemilihan Sampel

Keterangan Total

Populasi perusahaan industri consumer goods di BEI Periode

2007-2009 37

Perusahaan yang delisting selama periode 2007-2009 (5) Perusahaan yang tidak memiliki data kepemilikan manajerial,

kepemilikan institusional, dewan komisaris independen, dan

komite audit yang lengkap (18)

Jumlah sampel perusahaan 14

Total sampel perusahaan 42

Berdasarkan proses pemilihan tersebut, perusahaan yang delisting selama periode 2007-2009 adalah sebanyak 5 perusahaan di antaranya, PT Sari Husada Tbk, PT Sekar Bumi Tbk, PT Suba Indah Tbk, PT BAT Indonesia Tbk, dan PT Sara Lee Body Care Indonesia Tbk. Perusahaan yang tidak memiliki data yang lengkap seperti kepemilikan manajerial dan institusional, dewan komisaris independen, dan komite audit adalah sebanyak 18 perusahaan. Berdasarkan tabel di atas, diperoleh 14 perusahaan consumer goods yang layak memenuhi kriteria sebagai sampel penelitian dengan periode 2007-2009. Data sampel tersebut akan diuji secara bersama-sama selama periode 2007-2009 sehingga total sampel data adalah 42 data perusahaan. Daftar perusahaan consumer goods yang dijadikan sebagai sampel penelitian dapat dilihat pada lampiran 1.

40

IV.1 Analisis Variabel

IV.1.1 Variabel Independen

IV.1.1.1 Nilai Perusahaan

Tabel IV.2

Daftar Nilai Perusahaan pada Perusahaan Sampel Tahun 2007-2009

No. Nama Perusahaan Nilai Perusahaan

1 Gudang Garam Tbk 0,351

2 Indofood Sukses Makmur Tbk 0,768

3 Kimia Farma Tbk 0,466

4 Kedaung Indah can Tbk 0,196

5 Kalbe Farma Tbk 0,812

6 Langgeng Makmur Industri Tbk 0,259

7 Mandom Indonesia Tbk 0,117

8 Mustika Ratu Tbk 0,414

9 Pradisha Aneka Niaga Tbk 0,355

10 Pyridam Farma Tbk 0,681

11 Sekar Laut Tbk 0,317

12 Siantar Top Tbk 0,286

13 Ultra Jaya Milk Tbk 0,345

14 Unilever Indonesia Tbk 0,804

Sumber: data diolah dengan Ms. Excel

Berdasarkan tabel IV.2, perusahaan yang memiliki nilai Tobin’s Q yang tertinggi adalah PT Kalbe Farma Tbk sebesar 0,812. Hal ini menunjukkan bahwa perusahaan melakukan kinerja operasi perusahaan dengan baik sehingga niali perusahaan pun terlihat baik. Sedangkan perusahaan yang memiliki nilai Tobin’s Q yang buruk adalah PT Mandom Indonesia Tbk yaitu sebesar 0,117. Hal ini menunjukkan bahwa perusahaan kurang mampu menjalankan usahanya dengan baik sehingga nilai perusahaan pun menjadi buruk. Semakin besar nilai Tobin’s Q maka semakin besar nilai perusahaan.

41

IV.1.2 Variabel Dependen

IV.1.2.1 Kepemilikan Manajerial

Tabel IV.3

Daftar Kepemilikan Manajerial pada Perusahaan Sampel Tahun 2007-2009

No. Nama Perusahaan 2007 2008 2009

1 Pyridam Farma Tbk 23,0770% 23,0800% 23,0800%

2 Ultra Jaya Milk Tbk 12,5050% 12,5100% 12,5100%

3 Siantar Top Tbk 8,9690% 5,7260% 5,7250%

4 Kedaung Indah can Tbk 4,6000% 4,6000% 4,7000%

5 Gudang Garam Tbk 2,0604% 2,0606% 2,0600%

6 Mandom Indonesia Tbk 0,3900% 0,3900% 0,3900%

7 Kimia Farma Tbk 0,2590% 0,2590% 0,2580%

8 Pradisha Aneka Niaga Tbk 0,1700% 0,1700% 0,1500%

9 Sekar Laut Tbk 0,1200% 0,1200% 0,1200%

10 Indofood Sukses Makmur Tbk 0,0400% 0,0400% 0,0410%

11 Mustika Ratu Tbk 0,0280% 0,0280% 0,0300%

12 Kalbe Farma Tbk 0,0220% 0,0210% 0,0209%

13 Langgeng Makmur Industri Tbk 0,0170% 0,0200% 0,0170% 14 Unilever Indonesia Tbk 0,0002% 0,0002% 0,0002% Sumber: data diolah dengan Ms. Excel

Tabel di atas menunjukkan besar kepemilikan manajerial yang dimiliki perusahaan dari tahun 2007 sampai dengan tahun 2009. Kepemilikan manajerial merupakan proporsi kepemilikan saham oleh pihak manajemen perusahaan. Berdasarkan tabel tersebut, kepemilikan manajerial terbesar terdapat pada PT Pyridam Farma Tbk yaitu sebesar 23,0770% pada tahun 2007, 23,0800% pada tahun 2008, dan 23,0800% pada tahun 2009. Hal ini menunjukkan bahwa manajer perusahaan memiliki pengaruh yang besar dalam pengambilan keputusan dan kesempatan yang sama dengan pihak di luar manajemen untuk memiliki perusahaan. Sedangkan kepemilikan manajerial terkecil terdapat pada PT Unilever Indonesia Tbk yaitu 0,0002% pada tahun 2007, 2008, dan

42 2009. Hal ini menunjukkan bahwa pihak manajemen kurang memiliki pengaruh dalam pengambilan keputusan dalam perusahaan.

IV.1.2.2 Kepemilikan Institusional

Tabel IV.4

Daftar Kepemilikan Institusional pada Perusahaan Sampel Tahun 2007-2009

No Nama Perusahaan 2007 2008 2009

1 Sekar Laut Tbk 96,000% 96,000% 96,160%

2 Pradisha Aneka Niaga Tbk 92,396% 92,396% 72,100%

3 Kimia Farma Tbk 90,025% 90,026% 90,030%

4 Unilever Indonesia Tbk 85,000% 84,960% 84,990%

5 Mustika Ratu Tbk 80,360% 80,480% 80,240%

6 Mandom Indonesia Tbk 77,882% 79,250% 72,160%

7 Langgeng Makmur Industri Tbk 77,533% 77,533% 77,540% 8 Kedaung Indah can Tbk 73,020% 75,020% 74,620%

9 Gudang Garam Tbk 72,121% 72,120% 72,120%

10 Siantar Top Tbk 60,385% 60,390% 60,390%

11 Pyridam Farma Tbk 53,846% 53,850% 53,850%

12 Indofood Sukses Makmur Tbk 51,527% 51,530% 56,220%

13 Ultra Jaya Milk Tbk 49,079% 48,210% 48,000%

14 Kalbe Farma Tbk 33,617% 51,180% 52,290%

Sumber: data diolah dengan Ms. Excel

Tabel di atas menunjukkan besar kepemilikan institusional yang dimiliki perusahaan dari tahun 2007 sampai dengan tahun 2009. Kepemilikan institusional merupakan proporsi kepemilikan saham oleh pihak institusi atau para investor. Berdasarkan tabel tersebut, kepemilikan institusional terbesar terdapat pada PT Sekar laut Tbk sebesar 96,000% pada tahun 2007, 96,000%% pada tahun 2008, dan 96,160% pada tahun 2009. Hal ini menunjukkan bahwa para investor atau para institusi memiliki pengaruh yang besar dalam pengambilan keputusan perusahaan. Sedangkan kepemilikan institusional terkecil terdapat pada PT Kalbe Farma Tbk sebesar 33,617%, PT Ultra Jaya

43 Milk Tbk sebesar 48,210% pada tahun 2008, dan PT Ultra Jaya Milk Tbk sebesar 48% pada tahun 2009. Hal ini menunjukkan bahwa pihak manajemen kurang memiliki pengaruh dalam pengambilan keputusan dalam perusahaan.

IV.1.2.3 Proporsi Dewan Komisaris Independen

Tabel IV.5

Proporsi Dewan Komisaris Independen pada Perusahaan Sampel Tahun 2007-2009

No Nama Perusahaan Proporsi (%)

1 Indofood Sukses Makmur Tbk 30,00%

2 Pradisha Aneka Niaga Tbk 33,33%

3 Sekar Laut Tbk 33,33%

4 Siantar Top Tbk 50,00%

5 Ultra Jaya Milk Tbk 33,33%

6 Gudang Garam Tbk 75,00% 7 Kalbe Farma Tbk 33,33% 8 Kimia Farma Tbk 33,33% 9 Pyridam Farma Tbk 33,33% 10 Mandom Indonesia Tbk 40,00% 11 Mustika Ratu Tbk 33,33% 12 Unilever Indonesia Tbk 80,00%

13 Kedaung Indah can Tbk 33,33%

14 Langgeng Makmur Industri Tbk 50,00%

Sumber: data diolah dengan Ms. Excel

Berdasarkan tabel IV.5, proporsi dewan komisaris tertinggi terdapat pada PT Unilever Indonesia Tbk yaitu sebesar 80%. Hal ini menunjukkan besarnya pengawasan terhadap kinerja manajemen. Dengan adanya dewan komisaris independen, pengawasan akan lebih bebas dari pengaruh manajemen sehingga sistem pelaporan kinerja keuangan pun lebih terjamin. Sedangkan proporsi terendah terdapat pada PT Indofood Sukses Makmur Tbk yaitu sebesar 30%. Dengan jumlah seperti ini menunjukkan bahwa kinerja manajemen lebih dominan berada dalam pengawasan dewan komisaris non-independen.

44 Hal ini memungkinkan dewan komisaris akan mempengaruhi kinerja manajemen untuk melakukan kecurangan demi keuntungan perusahaan.

IV.1.2.4 Komite Audit

Tabel IV.6

Jumlah Komite Audit pada Perusahaan Sampel Tahun 2007-2009

No Nama Perusahaan Jumlah

1 Indofood Sukses Makmur Tbk 4

2 Pradisha Aneka Niaga Tbk 3

3 Sekar Laut Tbk 2

4 Siantar Top Tbk 3

5 Ultra Jaya Milk Tbk 3

6 Gudang Garam Tbk 3 7 Kalbe Farma Tbk 3 8 Kimia Farma Tbk 4 9 Pyridam Farma Tbk 3 10 Mandom Indonesia Tbk 4 11 Mustika Ratu Tbk 3 12 Unilever Indonesia Tbk 3

13 Kedaung Indah can Tbk 3

14 Langgeng Makmur Industri Tbk 3

Sumber: data dioleh dengan Ms. Excel

Berdasarkan tabel IV.6, jumlah komite audit dalam perusahaan yang tertinggi terdapat pada PT Indofood Sukses Makmur Tbk, PT Kimia Farma Tbk, dan PT Mandom Indonesia Tbk. Ketiga perusahaan tersebut memiliki jumlah komite audit sebesar 4 orang. Hal ini menunjukkan tingkat pengawasan yang tinggi terhadap pelaporan laporan keuangan sehingga dapat mengurangi kemungkinan kecurangan yang dilakukan oleh pihak manajemen. Sedangkan perusahaan yang memiliki jumlah komite audit terendah terdapat pada PT Sekar Laut Tbk yaitu sebanyak 2 orang. Hal ini menunjukkan

45 kurangnya kesadaran perusahaan dalam pengawasan terhadap laporan keuangan sehingga kemungkinan terjadinya kecurangan akan terjadi.

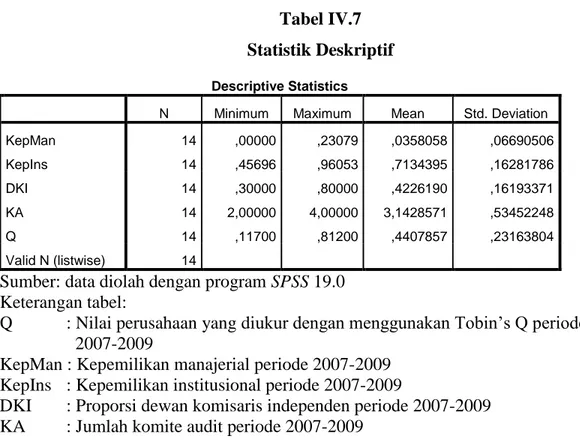

IV.2 Analisis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk mengetahui modus, median, nilai rata-rata (mean), nilai maksimum, dan nilai minimum.

Tabel IV.7 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation KepMan 14 ,00000 ,23079 ,0358058 ,06690506 KepIns 14 ,45696 ,96053 ,7134395 ,16281786 DKI 14 ,30000 ,80000 ,4226190 ,16193371 KA 14 2,00000 4,00000 3,1428571 ,53452248 Q 14 ,11700 ,81200 ,4407857 ,23163804 Valid N (listwise) 14

Sumber: data diolah dengan program SPSS 19.0 Keterangan tabel:

Q : Nilai perusahaan yang diukur dengan menggunakan Tobin’s Q periode 2007-2009

KepMan : Kepemilikan manajerial periode 2007-2009 KepIns : Kepemilikan institusional periode 2007-2009

DKI : Proporsi dewan komisaris independen periode 2007-2009 KA : Jumlah komite audit periode 2007-2009

Berdasarkan tabel di atas, variabel kepemilikan manajerial (KepMan) memiliki nilai minimum sebesar 0% dan nilai maksimum sebesar 23,079%. Selain itu, nilai rata-ratanya adalah sebesar 0,0358058 dengan standar deviasi sebesar 0,06690506. Hal ini berarti manajer perusahaan memiliki 3,58% dari seluruh saham perusahaan yang beredar. Kepemilikan saham oleh manajer yang jumlahnya relatif kecil tidak dapat mempengaruhi pengambilan keputusan yang dilakukan oleh perusahaan dalam pelaporan keuangan perusahaan.

46 Variabel kepemilikan saham oleh pihak institusional (KepInst) menunjukkan nilai minimum sebesar 45,696% dan nilai maximum sebesar 96,053%. Kepemilikan institusional secara rata-rata diperoleh sebesar 0,7134395 dengan standar deviasi sebesar 0,16281786. Hal ini berarti bahwa pihak institusional perusahaan memiliki 71,34395% dari seluruh saham perusahaan. Para pihak institusional memiliki pengaruh yang besar dalam mempengaruhi segala keputusan yang berkaitan dengan kinerja operasi perusahaan.

Variabel dewan komisaris independen (DKI) menunjukkan nilai minimum sebesar 30% dan nilai maximum sebesar 80%. Komisaris independen secara rata-rata diperoleh sebesar 0,3422619 dengan standar deviasi sebesar 0,16193371. Hal ini berarti bahwa perusahaan memiliki komisaris independen dengan proporsi sebesar 34,22619% dari seluruh jumlah anggota dewan komisaris yang ada. Hal ini menunjukkan bahwa perusahaan sampel telah memenuhi peraturan BAPEPAM yang mewajibkan persentase keberadaan dewan komisaris independen adalah 30% dalam dewan. Jumlah komisaris independen yang besar dalam perusahaan dapat menjadi kontrol terhadap kebijakan perusahaan.

Variabel komite audit (KA) memiliki nilai minimum 2 dan nilai maksimum 4 untuk jumlah komite audit yang berada di perusahaan tersebut. Nilai rata-rata dari variabel tersebut adalah 3,1428571 dengan standar deviasi 0,53452248. Hal ini menunjukkan bahwa perusahaan sampel telah memenuhi kriteria yang telah ditetapkan BAPEPAM yang mewajibkan jumlah minimal komite audit dalam suatu perusahaan adalah sebesar 3 orang. Berdasarkan jumlah tersebut pengawasan terhadap kinerja pelaporan keuangan perusahaan lebih terjamin dan mengurangi resiko kecurangan.

47 Variabel nilai perusahaan (Q) yang diukur dengan menggunakan Tobin’s Q menunjukkan nilai minimum sebesar 11,7% dan nilai maksimum sebesar 81,2%. Nilai perusahaan pada perusahaan sampel pada periode 2007-2009 adalah 0.44079. Nilai rata-rata variabel ini adalah sebesar 0,4407857 dengan standar deviasi sebesar 0,23163804.

Hal ini berarti bahwa rata-rata nilai perusahaan dianggap tidak menarik, karena rasio Q di

bawah satu. Pada umumnya investor lebih memilih perusahaan yang memiliki rasio Q di

atas satu, karenahal itu menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang

memberikan nilai yang lebih tinggi daripada pengeluaran investasi sehingga investasi

menjadi menguntungkan.

IV.3 Uji Asumsi Klasik

Suatu regresi dinyatakan baik apabila pada suatu regresi tidak terdapat data yang ekstrim. Uji asumsi klasik bertujuan untuk melihat apakah model yang digunakan dalam penelitian ini mengalami masalah. Uji asumsi klasik dilakukan sebelum dilakukan uji regresi.

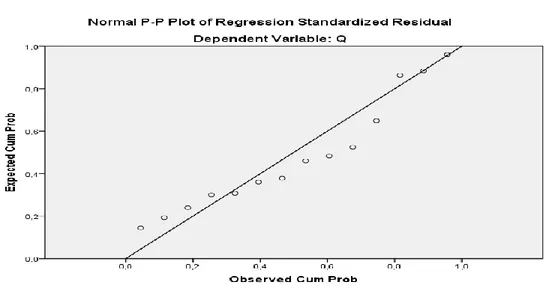

IV.3.1 Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah data berdistribusi normal atau tidak. Berikut ini adalah hasilnya:

48

Gambar IV.1

Uji Normalitas

Sumber: gambar diolah dengan SPSS 19.0

Gambar IV.2 Histogram Uji Normalitas

49 Berdasarkan gambar IV. 1, dapat dilihat bahwa titik-titik menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Dengan demikian, dapat dinyatakan bahwa data berdistribusi normal atau memenuhi asumsi normalitas. Ini juga dapat dilihat pada histogram gambar IV. 2 yang menggunakan normal probability plot.

Uji normalitas data juga dapat dilakukan dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov. Uji ini dilakukan dengan melihat apakah distribusi data mempunyai perbedaan yang signifikan atau tidak dengan nilai standar baku. Jika terdapat perbedaan yang signifikan (taraf signifikansi < 0,05) maka distribusi data berbeda dengan standar baku atau dinyatakan tidak normal. Sedangkan jika tidak terdapat perbedaan yang signifikan (taraf signifikansi > 0,05) maka distribusi data tidak berbeda dengan standar baku atau terdistribusi secara normal. Berikut adalah hasil pengujian normalitas dengan uji Kolmogorov-Smirnov:

Tabel IV.8

Hasil Uji Normalitas dengan Kolmogorov-Smirnov

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic df Sig. Q ,216 14 ,076 ,887 14 ,073

a. Lilliefors Significance Correction

Sumber: data yang diolah dengan SPSS 19.0

Hasil pengujian membuktikan nilai taraf signifikansi dari nilai perusahaan (Q) sebesar 0,076. Nilai taraf signifikansi di atas 0,05 menunjukkan bahwa nilai residual

50 tidak mempunyai perbedaan yang signifikan dengan nilai standar baku. Dengan demikian, data tersebut terdistribusi secara normal atau asumsi normalitas terpenuhi.

IV. 3. 2 Uji Multikolinieritas

Uji multikolinieritas memiliki beberapa ketentuan dimana ketentuan dari VIF adalah jika VIF > 10 maka terdapat multikolinieritas. Namun jika VIF < 10, berarti tidak terdapat multikolinieritas. Hasil pengujian tersebut adalah sebagai berikut:

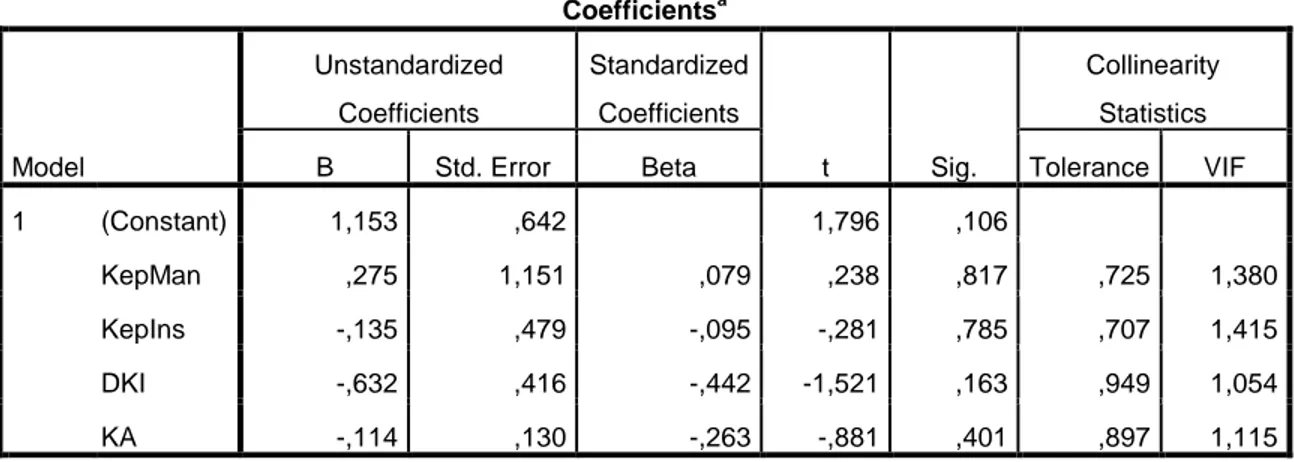

Tabel IV.9

Hasil Uji Multikolinieritas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) 1,153 ,642 1,796 ,106 KepMan ,275 1,151 ,079 ,238 ,817 ,725 1,380 KepIns -,135 ,479 -,095 -,281 ,785 ,707 1,415 DKI -,632 ,416 -,442 -1,521 ,163 ,949 1,054 KA -,114 ,130 -,263 -,881 ,401 ,897 1,115 a. Dependent Variable: Q

Berdasarkan tabel di atas, hasil perhitungan nilai tolerance tidak menunjukkan bahwa ada variabel bebas yang memiliki nilai tolerance kurang dari 0,1 dan tidak ada satupun variabel independen yang memiliki VIF lebih dari 10. Jadi dapat disimpulkan bahwa tidak ada korelasi antar variabel bebas atau tidak terjadi multikolinieritas.

IV.3.3 Uji Heterokesdasitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

51 Pada uji heterokesdasitas, grafik yang ada berupa diagram pencar residual yaitu selisih antara nilai Y prediksi dengan Y observasi.

- Jika diagram pencar yang ada membentuk pola-pola tertentu yang teratur, regresi mengalami gangguan heterokesdasitas.

- Jika diagram pencar tidak membentuk pola atau acak, regresi tidak mengalami gangguan heterokesdasitas.

Gambar IV.3

Uji Heterokedastisitas (Kepemilikan Manajerial)

Sumber: gambar diolah dengan SPSS 19.0

Berdasarkan gambar IV.3, dihasilkan bahwa diagram berpencar dan tidak menghasilkan suatu pola, maka dapat disimpulkan bahwa tidak terjadi heterokesdasitas pada variabel kepemilikan manajerial.

52

Gambar IV.4

Uji Heterokedastisitas (Kepemilikan Institusional)

Sumber: gambar diolah dengan SPSS 19.0

Berdasarkan gambar IV.4, dihasilkan bahwa diagram berpencar dan tidak menghasilkan suatu pola, maka dapat disimpulkan bahwa tidak terjadi heterokesdasitas pada variabel kepemilikan institusional.

Gambar IV.5

Uji Heterokedastisitas (Dewan komisaris Independen)

53 Berdasarkan gambar IV.5, dihasilkan bahwa diagram berpencar dan tidak menghasilkan suatu pola, maka dapat disimpulkan bahwa tidak terjadi heterokesdasitas pada variabel dewan komisaris independen.

Gambar IV.6

Uji Heterokedastisitas (Komite Audit)

Sumber: gambar diolah dengan SPSS 19.0

Berdasarkan gambar IV.6, dihasilkan bahwa diagram berpencar dan tidak menghasilkan suatu pola, maka dapat disimpulkan bahwa tidak terjadi heterokesdasitas pada variabel komite audit.

IV. 3. 4 Uji Autokorelasi

Uji autokorelasi yang digunakan pada penelitian ini adalah pengujian Durbin-Watson (D-W). D-W memiliki ketentuan sebagai berikut:

- Jika D-W > batas atas (dU), maka tidak ada autokorelasi. - Jika D-W < batas bawah (dL), maka terjadi autokorelasi.

54

Tabel IV.10

Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,528a ,279 -,042 ,23640905 2,161 a. Predictors: (Constant), KA, DKI, KepMan, KepIns

b. Dependent Variable: Q

Sumber: data yang diolah dengan SPSS 19.0

Berdasarkan tabel IV.7 di atas, menunjukkan bahwa nilai DW sebesar 2,161 lebih besar dari batas atas (du) 1,963 yang diperoleh dari penelitian sebelumnya, maka dengan demikian tidak terjadi autokorelasi.

IV. 3. 5 Pengujian Hipotesis

IV. 3. 5. 1 Metode Regresi Linier Berganda IV. 3. 5. 1. 1 Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk mengukur kemampuan model dalam menerangkan variasi variabel independen. Berikut adalah hasil perhitungan koefisien determinasi hipotesis.

Tabel IV.11

Koefisien Determinasi Model Regresi

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 ,528a ,279 -,042 ,23640905 a. Predictors: (Constant), KA, DKI, KepMan, KepIns

55 Berdasarkan tabel IV.8, pada koefisien determinasi model regresi diperoleh nilai adjusted R sebesar -0,042. Hal ini berarti bahwa -4,2% variasi nilai perusahaan dapat dijelaskan oleh komite audit, dewan komisaris independen, kepemilikan manajerial dan kepemilikan institusional, sedangkan sisanya dapat dijelaskan oleh faktor-faktor lain selain variabel independen tersebut.

IV. 3. 5. 1. 2 Uji Hipotesis

Pengujian hipotesis dilakukan dengan menguji model persamaaan regresi secara

parsial terhadap masing-masing variabel bebas. Hasil pengujian hipotesis dapat dilihat pada tabel berikut.

Tabel IV.12 Uji Hipotesis Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,153 ,642 1,796 ,106 KepMan ,275 1,151 ,079 ,238 ,817 KepIns -,135 ,479 -,095 -,281 ,785 DKI -,632 ,416 -,442 -1,521 ,163 KA -,114 ,130 -,263 -,881 ,401 a. Dependent Variable: Q

Sumber: data yang dioleh dengan SPSS 19.0 Persamaan regresi:

Qit = 1,153 + 0,275 KepMan – 0,135 KepIns – 0,632 KomInd – 0,114 KA + e

Berdasarkan tabel IV.9, hasil pengujian hipotesis 1 mengenai pengaruh kepemilikan manajerial terhadap nilai perusahaan menunjukkan nilai t sebesar 0,238 dengan signifikansi 0,712. Nilai signifikansi tersebut lebih besar dari 0,05. Hal ini

56 menunjukkan bahwa variabel kepemilikan manajerial tidak memiliki pengaruh terhadap nilai perusahaan. Dengan demikian, hipotesis 1 yang menyatakan “Kepemilikan manajerial berpengaruh terhadap nilai perusahaan” ditolak.

Hasil pengujian hipotesis 2 mengenai pengaruh kepemilikan institusional terhadap nilai perusahaan menunjukkan nilai t sebesar -0,281 dengan signifikansi sebesar 0,785. Nilai signifikansi pengujian tersebut lebih besar dari 0,05. Hal ini menandakan bahwa variabel kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan. Dengan demikian,hipotesis 2 yang menyatakan “Kepemilikan institusional berpengaruh terhadap nilaiperusahaan” ditolak.

Hasil pengujian hipotesis 3 mengenai pengaruh proporsi dewan komisaris independen terhadap nilai perusahaan menunjukkan nilai t sebesar -1,521 dengan signifikansi sebesar 0,163. Nilai signifikansi pengujian tersebut lebih besar dari 0,05. Hal ini menandakan bahwa variabel proporsi dewan komisaris independen tidak memiliki pengaruh signifikan terhadap nilai perusahaan. Dengan demikian, hipotesis 3 yang menyatakan “Proporsi dewan komisaris independen berpengaruh terhadap nilai perusahaan” ditolak.

Hasil pengujian hipotesis 4 mengenai pengaruh jumlah komite audit terhadap nilai perusahaan menunjukkan nilai t sebesar -0,881 dengan signifikansi sebesar 0,401. Nilai signifikansi ini lebih besar dari 0,05. Hal ini menunjukkan bahwa variabel jumlah komite audit tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan. Dengan demikian, hipotesis 4 yang menyatakan “Jumlah komite audit tidak berpengaruh terhadap nilai perusahaan” ditolak.

57

IV. 4 Pembahasan

IV. 4. 1 Pengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan

Pengujian hipotesis 1 yang merupakan pengujian antara kepemilikan manajerial terhadap nilai perusahaan menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai koefisien yang sebesar 0,275 serta nilai t sebesar 0,238 dengan tingkat signifikansi 0,712. Hal ini menunjukkan bahwa kepemilikan manajerial tidak berpengaruh terhadap hal-hal yang dapat mempengaruhi nilai perusahaan. Hasil penelitian ini mengindikasikan bahwa perusahaan sampel penelitian tidak menggunakan kepemilikan manajerial untuk meningkatkan nilai perusahaan.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Praditia (2010) yang menyatakan bahwa kepemilikan manajerial secara parsial tidak mempunyai pengaruh terhadap nilai perusahaan. Semakin besar kepemilikan manajerial dalam perusahaan, maka informasi laporan keuangan akan cepat diketahui oleh pemilik perusahaan. Hal ini dikarenakan selain sebagai pemilik, manajer juga sebagai pengelola perusahaan. Sedangkan, pihak lain dapat mengetahui informasi tersebut setelah laporan keuangan perusahaan dipublikasikan. Hal ini mencerminkan bahwa keputusan pemilik merupakan keputusan manajer, sehingga manajer dapat membuat keputusan-keputusan yang berkaitan dengan nilai perusahaan.

IV. 4. 2 Pengaruh Kepemilikan Institusional Terhadap Nilai Perusahaan

Hasil pengujian terhadap hipotesis 2 menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai koefisien kepemilikan institusional yang sebesar -0,135 serta nilai t sebesar -0,281

58 dengan tingkat signifikansi 0,785. Hal ini menunjukkan bahwa kepemilikan institusional tidak dapat memberikan pengaruh terhadap nilai perusahaan, artinya dengan adanya kepemilikan saham oleh pihak institusi tidak mampu meningkatkan nilai perusahaan.

Hasil penelitian ini mendukung penelitian yang dilakukan Praditia (2010) yang membuktikan bahwa kepemilikan institusional tidak memiliki pengaruh terhadap nilai perusahaaan. Pengawasan yang dilakukan oleh pemegang saham institusi tidak berpengaruh terhadap harga saham perusahaan. Manajer terkadang melakukan tindakan yang luput dari pengawasan pemegang saham institusi. Oleh karena itu, agar dapat meningkatkan kinerja perusahaan tanpa mengabaikan tujuan perusahaan yaitu mensejahterakan para pemegang saham, maka manajer harus merasakan bagaimana menjadi pemilik perusahaan yang membutuhkan kesejahteraan tanpa mengabaikan kinerja perusahaan.

IV. 4. 3 Pengaruh Proporsi Dewan Komisaris Independen Terhadap Nilai

Perusahaan

Hasil pengujian terhadap hipotesis 3 menunjukkan bahwa komisaris independen tidak berpengaruh terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai koefisien komisaris independen yang sebesar -0,632 serta nilai t sebesar -1,521 dengan tingkat signifikansi 0,163. Hal ini menunjukkan bahwa komisaris independen tidak dapat memberikan pengaruh terhadap nilai perusahaan, artinya dengan ada atau tidak adanya dewan komisaris independen tidak mampu mengubah nilai perusahaan.

Penelitian ini mendukung penelitian Rachmawati dan Triatmoko (2007) menyatakan bahwa komisaris independen tidak berpengaruh terhadap nilai perusahaan. Jumlah komisaris independen yang tinggi bukan merupakan jaminan bahwa kinerja

59 perusahaan akan semakin baik, sehingga pasar menganggap keberadaan komisaris independen bukanlah faktor yang dijadikan pertimbangan dalam mengapresiasi nilai perusahaan. Semakin besar jumlah komisaris independen dalam suatu perusahaan, maka akan semakin menurunkan nilai perusahaan.

IV. 4. 4 Pengaruh Jumlah Komite Audit Terhadap Nilai Perusahaan

Pengujian hipotesis 4 yang merupakan pengujian komite audit terhadap nilai perusahaan menunjukkan bahwa variabel tersebut tidak berpengaruh terhadap nilai perusahaan. Hal ini dapat dilihat dari nilai koefisien variabel komite audit yang sebesar -0,114 serta nilai t sebesar -0,881 dengan tingkat signifikansi 0,401. Hal ini menunjukkan bahwa jumlah dari komite audit yang besar bukan merupakan jaminan untuk meningkatkan nilai perusahaan. Komite audit berfungsi untuk meningkatkan mutu dan kredibilitas dari laporan keuangan agar tidak memberikan informasi yang dapat menyesatkan pihak pemegang saham dalam mengambil keputusan investasi. Dengan demikian, hasil penelitian ini dapat membuktikan bahwa kualitas auditor tidak dapat berperan sebagai mekanisme corporate governance yang dapat meningkatkan nilai perusahaan.

Terdapat banyak faktor yang mempengaruhi ketidaksignifikan pengaruh kepemilikan manajerial, kepemilikan institutional, dewan komisaris independen, dan komite audit terhadap nilai perusahaan. Faktor-faktor tersebut bisa berasal dari faktor ekonomi, baik makro ekonomi maupun mikro ekonomi dan faktor sosial. Faktor ekonomi terdiri dari pertumbuhan ekonomi, inflasi, suku bunga, tingkat harga saham produk dan jasa yang dihasilkan, regulasi pemerintah, dan krisis keuangan dunia. Faktor sosial terdiri dari tanggung jawab sosial, kepercayaan dan gaya hidup yang berkembang

60 di masyarakat.. Hal-hal inilah yang menjadi pertimbangan investor dalam memberikan persepsi terhadap nilai perusahaan.

Cepat lambatnya pertumbuhan ekonomi akan menjadi pertimbangan dan membuat para investor berpikir panjang untuk menginvestasikan modalnya. Investor biasanya akan mencari negara-negara yang memiliki tingkat pertumbuhan yang tinggi karena diharapkan mendatangkan returnnya lebih terjamin. Return yang terjamin akan menarik para investor untuk berinvestasi dan menjamin bahwa suatu perusahaan akan menguntungkan bagi investor ke depannya.

Dampak inflasi yang cukup tinggi membuat kinerja perusahaan menjadi turun. Inflasi membuat ketidakstabilan dari segi pertumbuhan ekonomi karena kenaikan inflasi belum tentu diikuti kenaikan pendapatan masyarakat. Rata-rata inflasi di tahun 2007 mencapai 6,4%, tahun 2008 sebesar 10,3%, dan tahun 2009 sebesar 4,9%,. Berdasarkan rata-rata inflasi dapat disimpulkan bahwa meskipun terjadi penurunan inflasi yang cukup signifikan di tahun 2009 tetap saja rata-rata inflasinya cukup tinggi yaitu sebesar 4,9%. Penurunan inflasi ini terjadi karena adanya campur tangan dari Bank Indonesia (BI). BI sebagai bank sentral memiliki wewenang dalam menentukan kebijakan moneter dengan cara menaikkan suku bunga untuk menurunkan inflasi. Kebijakan moneter in hanya berpengaruh terhadap kondisi makro ekonomi.

Regulasi pemerintah dari segi penentuan pajak atas transaksi pasar modal. Calon investor akan berusaha mencari negara dengan pengenaan pajak yang paling rendah. Meskipun kinerja keuangan perusahaan baik, hal itu tidak akan mampu meyakinkan para investor untuk berinvestasi diakibatkan pajak yang terlalu tinggi.

61 Kualitas produk dan jasa yang buruk akan membuat kinerja perusahaan menjadi buruk seperti yang terjadi pada kasus PT Aqua Golden Mississipi di mana masyarakat mengeluhkan ada beberapa galon air yang mengandung sejenis kertas. Hal ini dapat mempengaruhi berbagai anggapan masyarakat mengenai kualitas produk yang dihasilkan. Hal itu berdampak pada berkurangnya investor pada perusahaan tersebut sehingga harga saham pun juga ikut merosot.

Harga saham menjadi indikator baik buruknya nilai suatu perusahaan. Perubahan yang terlalu fluktuatif pada harga saham dapat mempengaruhi pertimbangan calon investor dalam menginvestasikan modalnya pada perusahaan. Para calon investor tidak mau mengambil resiko terhadap perusahaan yang tingkat harga sahamnya fluktuatif.

Tanggung jawab sosial yang dilaksanakan secara baik akan membuat image dan nilai dari suatu perusahaan juga baik. Namun jika tanggung jawab sosial dilakukan secara tidak bertanggung jawab dengan tidak memperhatikan dampak pada lingkungan sekitar akan menurunkan kepercayaan masyarakat terhadap perusahaan tersebut. Hal ini terjadi pada PT Tirta Investama yang merupakan bagian dari PT Aqua Golden Mississipi di mana terjadi pembangunan pabrik air mineral yang tidak melihat kepentingan masyarakat sekitar. Hal ini menuai protes dari masyarakat sekitar sebab mereka menjadi kekurangan air untuk kegiatan sehari-hari mereka yang bekerja sebagai petani. Para calon investor juga melihat dari hal tersebut sebagai pertimbangan mereka dalam berinvestasi terhadap suatu perusahaan.

Berdasarkan uraian tersebut dapat diartikan bahwa pada tahun 2007-2009 kepemilikan manajerial, kepemilikan institutional, dewan komisaris independen, dan komite audit tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan atau

62 Tobin’s Q. Seluruh H1, H2, H3 dan H4 untuk penelitian tahun 2007-2009 ditolak. Hal ini disebabkan karena beberapa faktor lain yang berpengaruh terhadap kinerja keuangan perusahaan.