9 BAB 2

LANDASAN TEORI

2.1 Audit

2.1.1 Pengertian Audit

Menurut Arens, Edler dan Beasly (2012:4) mengenai definisi audit adalah: “Audit merupakan akumulasi dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi dan kriteria yang ditetapkan, auditing harus dilakukan oleh yang orang yang kompeten dan independen”.

Whittington dan Pany (2011) mendefinisikan audit sebagai berikut:

“Audit adalah pemeriksaan laporan keuangan perusahaan oleh kantor akuntan publik yang independen, audit terdiri dari penyelidikan mencari catatan akuntansi dan bukti lain yang mendukung laporan keuangan tersebut”.

Berdasarkan pendapat diatas dapat disimpulkan bahwa audit adalah suatu proses pengumpulan dan penyesuaian bahan bukti tentang informasi yang dapat diukur mengenai suatu satuan usaha yang dilakukan oleh seseorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi yang dimaksud dengan kriteria-kriteria yang telah ditetapkan.

2.1.2 Jenis-jenis Audit

Menurut Arens, Elder, dan Beasley (2012:11) terdapat tiga jenis audit, yaitu sebagai berikut:

1. Audit Operasional (Operational Audit)

Audit operasional adalah pengkajian atas setiap bagian-bagian organisasi terhadap prosedur operasi standar dan metode yang diterapkan suatu organisasi, dengan tujuan untuk mengevaluasi efisiensi, efektivitas, dan keekonomisan (3E).

2. Audit Ketaatan (Compliance Audit)

Audit ketaatan adalah proses kerja yang menentukan apakah pihak yang diaudit telah mengikuti prosedur, standar, dan aturan tertentu yang ditetapkan oleh pihak yang berwenang.

3. Audit Laporan Keuangan (Financial Statement Auditing)

Audit keuangan adalah audit terhadap laporan keuangan perusahaan atau organisasi yang akan menghasilkan opini pihak ketiga mengenai relevansi, akurasi, dan kelengkapan laporan-laporan tersebut. Audit keuangan umumnya dilaksanakan oleh perusahaan atau akuntan publik independen, yang harus mengikuti prinsip-prinsip akuntansi yang diterima umum. Banyak perusahaan mempekerjakan auditor internal yang berfokus pada pengawasan pelaksanaan dan operasi perusahaan, untuk memastikan kesesuaiannya dengan kebijakan organisasi.

2.1.3 Pendekatan Proses Audit Dengan Komputer

Menurut Arens, Elder, dan Beasley (2012:383) terdapat tiga pendekatan proses audit dengan komputer, yaitu sebagai berikut:

1. Audit sekitar komputer (audit around the computer)

Audit terhadap penyelenggaraan sistem informasi komputer tanpa menggunakan kemampuan peralatan itu sendiri, pemrosesan dalam komputer dianggap benar, apa yang ada dalam komputer dianggap sebagai black box sehingga audit hanya dilakukan di sekitar box tersebut. Pendekatan ini memfokuskan pada input dan output. Jika dalam pemeriksaan output menyatakan hasil yang benar dari seperangkat input pada sistem pemrosesan, maka operasi pemrosesan transaksi dianggap benar.

2. Audit melalui komputer (audit through the computer)

Apabila sistem komputer tersebut dikembangkan dengan baik dengan tersedianya pengendalian yang memadai, maka kesalahan dan penyalahgunaan kemungkinan besar akan terdeteksi. Dengan cara ini auditor menguji pemrosesan komputer tersebut.

3. Audit dengan komputer (audit with the computer)

Dengan cara ini auditor dalam melakukan audit dengan mengunakan TABK atau menggunakan komputer sebagai alat bantu audit, baik dengan software

khusus maupun GAS.

2.2 Teknik Audit Berbantuan Komputer (TABK)

PSA No.59 menyatakan bahwa tujuan dan lingkup keseluruhan suatu audit tidak berubah bila audit dilaksanakan dalam suatu lingkungan sistem informasi

komputer, namun penerapan prosedut audit mungkin mengharuskan auditor untuk mempertimbangkan teknik yang menggunakan komputer sebagai suatu alat audit. PSA No.59 menyatakan manfaat TABK yaitu dengan tidak adanya dokumen masukan atau tidak adanya jejak audit (audit trail). Sehingga mengharuskan auditor menggunakan TABK dalam penerapan pengujian pengendalian dan pengujian substantif, penggunaan TABK akan meningkatkan efektivitas dan efisiensi prosedur audit.

Menurut Singleton dan Flesher (2003) yang di kutip oleh Mahzan dan Lymer (2014:328) TABK dapat digunakan oleh auditor eksternal maupun auditor internal, sebagai bagian dari prosedur audit untuk memproses data pemeriksaan penting yang terkandung dalam sistem informasi pada perusahaan.

PSA No.59 menyatakan TABK dapat melaksanaan berbagai prosedur audit berikut ini:

1. Pengujian rincian transaksi dan saldo seperti, penggunaan GAS untuk menguji semua (suatu sampel) transaksi dalam file komputer.

2. Prosedur review analitik seperti, penggunaaan GAS untuk mengidentifikasi unsur atau fluktuasi yang tidak biasa.

3. Pengujian pengendalian (test of control) atas pengendalian umum sistem informasi komputer seperti, penggunaan data uji untuk menguji prosedur akses ke program perpustakaan (program libraries).

4. Pengujian pengendalian atas pengendalian aplikasi sistem informasi komputer seperti, penggunaan data uji untuk menguji berfungsinya prosedur yang telah diprogram.

5. Untuk melakukan pengujian pengendalian (umum maupun aplikasi). 6. Mengelompokkan data berdasarkan kriteria tertentu.

7. Mengorganisasikan file, seperti menyortir dan menggabungkan. 8. Membuat laporan, melakukan pengeditan, dan memformat keluaran. 9. Membuat persamaan dengan operasi rasional (AND, OR, =, <, >, IF).

2.2.1 Jenis-Jenis Teknik Audit Berbantuan Komputer (TABK)

Menurut Grand (2001) dan Braun dan Davin (2003) yang di kutip oleh Mahzan dan Lymer (2014:328) menunjukkan jenis TABK yang telah dipakai oleh auditor adalah sebagai berikut: kertas kerja elektronik (electronic working papers), deteksi penipuan (fraud detection), dan GAS (untuk mendukung pencarian informasi

dan analisis), pengujian keamanan jaringan, pemantauan secara terus menerus (continuous monitoring), pelaporan audit, database riwayat audit (database of audit history), pelatihan berbasis komputer, perdagangan elektronik (electronic commerce)

dan keamanan internet (internet security).

TABK yang paling popular adalah GAS, penelitian terdahulu menunjukkan bukti bahwa auditor eksternal banyak mengadopsi GAS (Ahmi dan Kent 2013:88).

PSA No.59 menyatakan GAS terdiri dari program komputer yang digunakan oleh auditor, sebagai bagian prosedur auditnya, untuk mengolah data audit yang signifikan dari sistem akuntansi entitas. Menurut PSA No.59 GAS dapat terdiri dari:

a. Program paket (package programs) adalah program komputer yang dirancang untuk melaksanakan fungsi pengolahan data yang mencakup pembacaan file

komputer, pemilihan informasi, pelaksanaan perhitungan, pembuatan file data, dan pencetakan laporan dalam suatu format yang telah ditentukan oleh auditor. b. Program yang dibuat dengan tujuan khusus (purpose-written programs) adalah

program komputer yang dirancang untuk melaksanakan tugas audit dalam keadaan khusus. Program ini dapat disiapkan oleh auditor, oleh entitas, atau oleh pemrogram luar yang di oleh auditor. Dalam beberapa hal, program entitas yang ada dapat digunakan oleh auditor dalam bentuk aslinya atau dalam bentuk yang sudah dimodifikasi karena hal ini dapat lebih efisien dibandingkan dengan jika program tersebut dikembangkan secara independen.

c. Program utilitas (utility programs) adalah program yang digunakan oleh entitas untuk melaksanakan fungsi pengolahan umum seperti penyortasian, pembuatan, dan pencetakan file. Program ini umumnya dirancang untuk tujuan audit dan, oleh karena itu, mungkin tidak memiliki kemampuan seperti penghitungan

record secara otomatis (automatic record count) atau total kontrol (control totals).

PSA No.59 menyatakan bahwa teknik data uji (test data) digunakan dalam pelaksanaan prosedur audit dengan cara memasukkan data (misalnya transaksi) ke dalam sistem komputer klien, dan membandingkan hasil yang diperoleh dengan hasil yang telah ditentukan sebelumnya. Contoh penggunaan teknik data uji adalah: a. Data uji digunakan untuk menguji pengendalian khusus dalam program

b. Transaksi uji yang dipilih dari transaksi yang telah diproses atau telah dibuat sebelumnya oleh auditor untuk menguji karakteristik pengolahan tertentu yang dilakukan entitas dengan sistem komputernya. Transaksi ini umumnya diolah secara terpisah dari pengolahan normal yang dilakukan oleh entitas.

c. Transaksi uji yang digunakan dalam suatu pengujian terpadu dengan cara menciptakan “dummy unit” (seperti kementerian atau karyawan) untuk

mem-posting transaksi uji ke dalam dummy unit tersebut dalam siklus pengolahan normal entitas.

Romney & Steinbart (2012) menyatakan beberapa teknik audit yang digunakan oleh auditor dengan bantuan komputer yaitu,

a. Data Uji (Test Data)

b. Fasilitas Pengujian Terintegrasi (Integrated Test Facility / ITF)

Suatu pendekatan teknik terotomatisasi yang memungkinkan auditor menguji alur logika dan kendali suatu aplikasi pada saat operasi normal berlangsung.

c. Snapshot Technique

Menandai transaksi dengan kode khusus kemudian meriview data untuk melakukan validasi data.

d. System Control Audit Review File (SCARF)

Suatu catatan mengenai aktivitas pemrosesan tertentu atau biasa dikenal dengan log audit.

e. Program Pementaan (Mapping Programs)

Merupakan suatu teknik yang digunakan untuk menunjukkan bagian mana dari suatu program yang dapat dimasuki pada waktu program tersebut dijalankan. Hal ini dilakukan dengan menunjukkan bagian mana dari program tersebut yang berfungsi dan bagian mana yang tidak dapat dijalankan.

f. Program Tracing

Digunakan untuk mengidentifikasikan apakah suatu instruksi tertentu atau langkah-langkah pemrosesan suatu aplikasi komputer telah dijalankan selama memproses transaksi.

2.3 Generalized Audit Software (GAS)

Menurut Ahmi dan Kent (2013:88) TABK yang paling popular adalah GAS, penelitian terdahulu menunjukkan bukti bahwa auditor eksternal banyak mengadopsi GAS. Menurut Mahzan dan Lymer (2008) yang di kutip oleh Ahmi dan

Kent (2013), GAS banyak digunakan oleh auditor internal di Inggris. Menurut Debreceny dkk, (2005) yang di kutip oleh Ahmi dan Kent (2013), GAS dapat membantu auditor untuk mendeteksi salah saji dalam laporan keuangan, khususnya dalam menilai asersi manajemen seperti kelengkapan, kepemilikan, penilaian, akurasi, klasifikasi dan pengungkapan data yang dihasilkan oleh software akuntansi.

Menurut Ahmi dan Kent (2013), penggunaan GAS tercantum dalam audit standar. Janvrin dkk, (2009) mengidentifikasi dan menguji sembilan fungsi yang berbeda dari TABK yang berasal dari standar audit yang dikeluarkan oleh American Institute of Certified Public Accountants (AICPA). Sembilan fungsi dari TABK tersebut adalah untuk mengevaluasi adanya risiko terjadinya kecurangan atau fraud,

mengidentifikasi ayat jurnal dan penyesuaian lainnya untuk dilakukan pengujian, memeriksa keakuratan file elektronik, mengevaluasi prosedur, memilih transaksi sampel dari file elektronik, menyortir transaksi berdasarkan karakteristik khusus, menguji seluruh populasi diluar sampel, mendapatkan bukti tentang efektivitas pengendalian, dan mengevaluasi keberadaan dan kelengkapan persediaan. Hasil dari penelitian yang dilakukan pada 181 auditor eksternal, kebanyakan auditor menyetujui fungsi TABK yang paling sering dirasakan adalah untuk mengidentifikasi ayat jurnal dan penyesuaian, memeriksa keakuratan file elektronik, mengevaluasi prosedur, memilih transaksi sampel dari file elektronik, dan menyortir transaksi berdasarkan karakteristik khusus.

Menurut Braun dan Davis (2003) yang di kutip oleh Widuri dkk (2014), penggunaan GAS tidak memerlukan tingkat pengetahuan teknis pemrograman komputer yang tinggi. GAS adalah kelas TABK yang memungkinkan auditor untuk mengambil data, pertanyaan (query), memanipulasi, meringkas dan menganalisis tugas (Widuri dkk, 2014).

Terdapat banyak software audit komersial yang tersedia di pasar internasional, penelitian ini hanya berfokus pada adopsi GAS, seperti yang terangkum pada Tabel2.1.

Tabel 2.1 Generalized Audit Software

GAS Deskripsi

ACL

(Audit Command Languange)

www.acl.com

Software ACL menyediakan analisis audit, audit kontinu dan solusi pemantauan terus menerus. Daerah solusi ACL adalah: analisis data, analisis diterapkan, analisis berhasil, audit kontinu, dan pemantauan terus menerus.

GAS Deskripsi ActiveData for Excel www.informationactive.com

ActiveData untuk excel merupakan komputer yang dibantu alat audit (CAAT) yang bekerja di dalam Microsoft Excel. IDEA

(Interactive Data Analysis AUDIT-Easy)

www.audimation.com

IDEA di desain untuk membantu profesional akuntansi dan keuangan memperpanjang audit mereka dan kemampuan analitis, mendeteksi penipuan dan memenuhi standar dokumentasi.

TopCAATs www.topcaats.com

TopCAATs membantu organisasi mengelola audit eksternal, audit internal, manajemen keuangan, departemen akuntansi dan memeriksa penipuan.

Approva® corporation www.approva.net

Penyedia software kontrol monitoring secara terus menerus. Mempermudah bisnis, keuangan, teknologi informasi, profesional audit untuk mengidentifikasi, mengelola, dan mencegah pengecualian bisnis untuk mengurangi risiko kepatuhan, peningkatan efisiensi operasional, dan mencegah pembayaran yang tidak pantas. AutoAudit® www.paisley.thomsonreuters.com

AutoAudit mengambil dokumen dari kertas kerja. Sepenuhnya terintegrasi sistem audit otomatis, yang memungkinkan departemen menyelesaikan pekerjaan mereka dengan satu database. Dengan modul perkiraan risiko, perencanaan, terjadwal, kertas kerja, laporan, pelacakan masalah, dan administrasi, itu merupakan cara yang sangat lengkap untuk mengelola departemen audit.

BWise gRC www.bwise.com

BWise adalah perusahaan global terkemuka dalam

governance, risk, dan compliance (GRC) manajemen

software, dengan andil yang besar dalam manajemen proses bisnis. BWise memungkinkan stakeholders untuk mengukur dan mengelola risiko dan mematuhi peraturan dan perundang-undangan seperti Sarbanes-Oxley, Solvency II, MAR, IFRS, UCF, MiFID, PCI, GLBA, dan lainnya.

gRC on demand® www.paisley.thomsonreuters.com

Sebuah solusi audit internal yang komprehensif, terbukti meningkatkan efisiensi proses audit, termasuk penilaian risiko, perencanaan, penjadwalan, dokumentasi, persiapan, review, pelaporan, pelacakan masalah, dan administrasi. ideA-data analysis

software

www.caseware-idea.com

CaseWare IDEA inc. adalah pengembang dan distributor global IDEA™, software analisis data yang digunakan oleh akuntan, auditor, sistem dan profesional keuangan di seluruh dunia. Dengan IDEA, anda dapat membaca, menampilkan, menganalisis, memanipulasi, sampel atau ekstrak data dari berbagi sumber.

GAS Deskripsi Methodware eRA www.methodware.com

Methodware adalah pengembang terkemuka dunia mengenai risiko, kepatuhan, audit, dan penyelidikan

software dengan lebih dari 1800 klien di 80 negara. Mengintegrasikan penilaian risiko, audit internal, kepatuhan, inisiatif, dan tata kelola perusahaan pada ERA, solusi kami terbukti dalam GRC. Berpindah ke pendekatan audit berbasis risiko dengan ERA.

MKinsight™ www.mkinsight.com

Merupakan industri baru mengenai perangkat lunak manajemen audit. Web diaktifkan (namun tidak tergantung web) dan sepenuhnya dikonfigurasi, model terintegrasi meliputi: perencanaan tahunan, penjadwalan, manajemen audit, pelaporan kinerja, kertas kerja elektronik, rekomendasi, pelacakan pelaporan yang komprehensif, pencatatan waktu, penilaian risiko, CSA, kuesioner online, dan perpustakaan.

Protiviti’s governance Portal

www.protivity.com

Portal pemerintahan untuk audit internal merupakan modul rencana kerja (platform) GRC Protiviti yang menyediakan sistem manajemen audit secara lengkap: ruang lingkup, penjadwalan, kertas kerja elektronik (electronic workpapers), pelacakan masalah (issue tracking), dan pelaporan. Kapabilitas offline memungkinkan auditor untuk bekerja di mana saja dan kapan saja.

RSA Archer egRC Suite

www.archer.com

Menawarkan kontrol audit lifecycle secara lengkap dengan RSA Archer Suite. Mengubah dokumentasi berbasis kertas ke dalam program audit dinamis yang meliputi perencanaan, penjadwalan, prioritas berdasarkan risiko, personalia, pelaksanaan proyek, dan saran perbaikan. Memfasilitasi integrasi dengan proses GRC perusahaan untuk pendekatan umum dalam penilaian risiko di seluruh fungsi asuransi dan kepatuhan.

Sumber: Razi dan Madani (2012,173-174)

2.4 Manfaat GAS dan Teknologi Informasi Dalam Proses Audit

Menurut Ahmi dan Kent (2013) terdapat sembilan manfaat dari GAS yaitu: a. Mengevaluasi risiko kecurangan atau fraud

b. Mengidentifikasi ayat jurnal (journal entries) dan penyesuaian lainnya untuk dilakukan pengujian

c. Memeriksa keakuratan file elektronik

d. Mengevaluasi prosedur (seperti: umur piutang, dll) e. Memilih transaksi sampel dari file elektronik

f. Menyortir transaksi berdasarkan karakteristik khusus g. Menguji seluruh populasi diluar sampel

h. Mendapatkan bukti tentang efektivitas pengendalian i. Mengevaluasi keberadaan dan kelengkapan persediaan

Pengguna GAS memberikan manfaat seperti yang telah diidentifikasi pada penelitian terdahulu. Menurut Widuri dkk (2014), penggunaan GAS memberikan keunggulan kompetitif, dapat memperoleh reputasi positif terhadap klien, mempengaruhi daya saing perusahaan, dan memberikan efisiensi biaya dan penghematan waktu. Lebihnya menurut Widuri dkk (2014) auditor eksternal percaya penggunaan GAS memberikan manfaat, seperti memungkinkan KAP untuk bersaing dengan KAP dengan ukuran yang sama, meningkatkan efisiensi, meningkatkan kualitas audit, meningkatkan produktivitas dan menjamin keseragaman pekerjaan audit. Oleh karena itu GAS merupakan hal yang penting dalam penggunaan proses audit, maka penelitian ini akan berfokus pada adopsi GAS.

Menurut Singleton (2006) yang di kutip oleh Ahmi dan Kent (2013), menggunakan GAS seperti ACL (Audit Command Languange) membantu auditor untuk tidak perlu meninjau sampel data, melainkan ACL mampu meneliti seluruh data transaksi yang ada, sehingga dapat mendeteksi kecurangan dan memudahkan auditor untuk melakukan prosedur audit.

2.5 Faktor Pendorong Penggunaan GAS

Menurut Lovata (1988) yang di kutip oleh Ahmi dan Kent (2013), menemukan tiga faktor yang mempengaruhi penggunaan GAS pada prosedur audit, yaitu kecanggihan sistem komputer, kekuatan pengendalian internal, dan karakteristik departemen audit internal klien.

Penelitian Havelka dan Merhout (2007) yang di kutip oleh Ahmi dan Kent (2013), telah mengembangkan model kualitas audit TI yang terdiri dari lima faktor yang mempengaruhi kualitas audit TI, yaitu klien, IT personil audit, organisasi audit TI, proses target atau sistem, dan proses audit atau faktor metodologi.

Ahmi dan Kent (2013) menunjukkan faktor berikut ini dapat meningkatkan kemungkinan bahwa auditor akan menggunakan GAS:

1. Client, mencakup semua aspek yang berhubungan dengan auditee. Sebagai contoh, lingkungan klien, kontrol internal, dukungan dan ukuran.

2. Job Relevance, mencakup aspek tentang persepsi auditor terhadap bagaimana penggunaan GAS dalam kepentingan pekerjaan dan kemajuan karir.

3. Auditing, mencakup semua aspek yang berhubungan dengan profesi audit, termasuk metodologi audit, standar audit dan penilaian profesional auditor. 4. Cost and Resources (GAS Implementation), mencakup semua aspek yang

berhubungan dengan biaya dan sumber daya yang tersedia dalam menerapkan GAS.

5. Cost and Resources (Audit Engagement), mencakup semua aspek yang berhubungan dengan biaya dan sumber daya yang tersedia untuk penugasan audit tertentu.

6. Technological and IT Availability, mencakup semua aspek yang terkait dengan teknologi dan ketersediaan TI, termasuk sumber daya manusia dan infrastruktur TI.

7. Personal Experience, mencakup semua aspek yang berkaitan dengan

pengalaman seorang auditor.

8. Personal Knowledge, mencakup semua aspek yang berkaitan dengan

pengetahuan seorang auditor.

9. Support from Management, mencakup semua aspek yang berhubungan dengan dukungan dari manajemen untuk penggunaan GAS.

2.6 Kerangka Teori

Berikut ini akan disajikan uraian kerangka teori yang menjadi dasar pengembangan model penelitian. Teori-teori yang akan digunakan, mengacu pada teori-teori yang banyak diadopsi oleh penelitian di area teknologi informasi dan sistem informasi. Hal ini mengingat belum adanya teori yang teruji secara luas di area audit.

2.6.1 Technology Acceptance Model (TAM)

Teknologi informasi merupakan hal yang sangat penting, khususnya bagi pihak manajemen suatu organisasi guna untuk pengambilan suatu keputusan yang tepat. Banyak orang meragukan akan manfaat positif dan kemudahan untuk mempelajari teknologi informasi, maka muncul teori-teori atau model adopsi terhadap teknologi informasi. Technology Acceptance Model (TAM) diperkenalkan oleh Davis (1989) yang merupakan perluasan dari Theory Of Reasoned Action

(TRA) (Ajzen dan Fisbein 1980), menjelaskan bahwa perilaku individu didasari oleh keyakinan dan niat seseorang. TAM menyediakan model yang kokoh namun sederhana dalam menjelaskan perilaku adopsi teknologi (technology adoption behavior) individu maupun perusahaan (Razi dan Madani 2012:174).

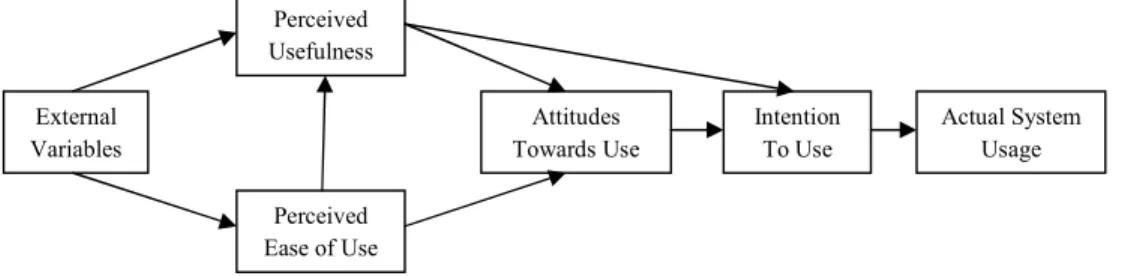

Gambar 2.1 menjelaskan penelitian yang di kembangkan oleh Davis (1989), dan menunjukkan terdapat enam variabel dalam TAM yaitu variabel dari luar (external variables), persepsi pengguna terhadap kemudahan (perceived ease of use), persepsi pengguna terhadap kegunaan (perceived usefulness), sikap pengguna terhadap penggunaan (attitude toward using), kecenderungan tingkah laku (behavioral intention) dan pemakaian aktual (actual usage) (Muhammad, 2010).

Gambar 2.1 Technology Acceptance Model (Davis, 1989)

Menurut Davis (1989:320) perceived usefulness didefinisikan sejauh mana seseorang percaya bahwa menggunakan sistem tertentu akan meningkatkan kinerja pekerjaan, perceived ease of use didefinisikan sejauh mana seseorang percaya dengan menggunakan TI pekerjaan menjadi lebih mudah dibandingkan bila dikerjakan secara manual, attitude toward using didefinisikan sebagai sebagai sikap terhadap pengguna teknologi yang berbentuk penerimaan atau penolakan sebagai dampak bila seseorang menggunakannya di dalam pekerjaan.

2.6.2 Unified Theory of Acceptance and Use of Technology (UTAUT)

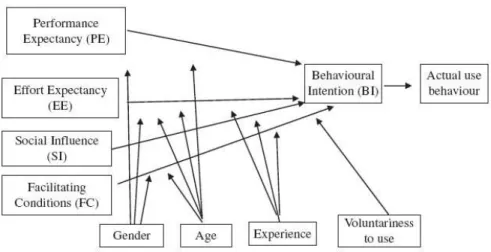

Menurut Venkatesh dkk, (2003) yang di kutip oleh Nistor, Gogus, dan Lerche, (2013:734), menjelaskan bahwa dalam konteks adopsi teknologi, reasoned action dan planned behaviorapproach menghasilkan beberapa teori, disintesis oleh Venkatesh dkk. (2003) dalam UTAUT menjelaskan niat untuk menggunakan teknologi lebih ditentukan oleh harapan pengguna terhadap kinerja (performance expectancy), harapan pengguna terhadap usaha (effort expectancy), dan pengaruh sosial (social influence). Kondisi yang memfasilitasi (facilitating conditions) dan

Perceived Usefulness Perceived Ease of Use External Variables Attitudes Towards Use Intention To Use Actual System Usage

pengaruh dari usia, jenis kelamin, pengalaman dan voluntariness of use juga mempengaruhi penggunaan teknologi. Gambar 2.2 mendiskripsikan UTAUT.

Gambar 2.2 Unified Theory of Acceptance and Use of Technology (UTAUT) (Venkatesh dkk 2003)

Venkatesh dkk (2003:447) menyatakan bahwa Performance Expectancy

(PE) didefinisikan sebagai sejauh mana seseorang meyakini bahwa menggunakan TABK akan membantu untuk mencapai hasil yang lebih baik. Effort Expectancy

(EE) didefinisikan sebagai tingkat kemudahan dalam menggunakan TABK. Social Influence (SI) didefinisikan sebagai sejauh mana seseorang merasakan bahwa orang-orang yang berkepentingan, mendukung dan percaya dalam penggunaan TABK.

Facilitating Conditions (FC) didefinisikan sebagai sejauh mana seseorang percaya meyakini bahwa sumber daya dalam organisasi mendukung dalam penggunaan TABK.

2.7 Kerangka Pemikiran dan Pengembangan Hipotesis

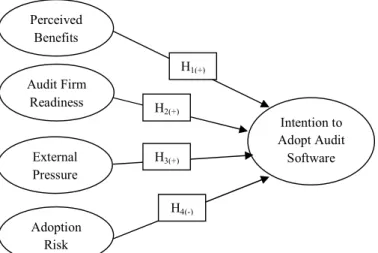

Berdasarkan penelitian yang mengacu pada Razi dan Madani (2012), kerangka pemikiran untuk penelitian ini seperti (Gambar 2.3).

Gambar 2.3 Kerangka Pemikiran

Kerangka pemikiran yang dikembangkan oleh Razi dan Madani (2012) didasarkan pada TAM dan UTAUT, dalam model ini, diasumsikan untuk mengadopsi GAS ditentukan oleh empat faktor yaitu:

1. Persepsi kebermanfaatan (Perceived benefits)

Davis (1989), TAM menteorikan bahwa perceived usefulness (PU) dan

perceived ease of use (PEOU) merupakan dua faktor yang dapat digunakan untuk menerangkan mengapa seseorang mengadopsi atau tidak mengadopsi teknologi informasi. Berbagai penelitian telah membuktikan bahwa TAM sangat berguna dalam memberikan penjelasan secara komprehensif untuk perilaku adopsi mengadopsi teknologi informasi. Razi dan Madani (2012) menemukan bahwa perceived benefits (PB) berpengaruh positif terhadap niat dalam konteks pengadopsian GAS oleh internal auditor. Berdasarkan uraian tersebut penelitian ini akan menguji hipotesis berikut dalam konteks auditor eksternal.

H1 PB berpengaruh positif terhadap audit software

2. Kesiapan KAP (Audit firm readiness)

Menurut Dexter dkk (1995) yang di kutip oleh Siew dkk (2012), kesiapan perusahaan dapat digambarkan oleh keuangan dan teknis sumber daya perusahaan. Kesiapan KAP dianggap penting untuk berinvestasi pada peralatan teknologi dan menciptakan suasana kerja untuk mendukung penerimaan teknologi. Menurut Curtis dan Payne (2008) yang di kutip oleh Siew dkk (2012), jika KAP memiliki anggaran yang terbatas, hal tersebut dapat membuat kemungkinan resistensi teknologi di perusahaan. Menurut Peng dkk (2007) yang di kutip oleh Siew dkk (2012), kesiapan KAP dalam menerima tantangan

Audit Firm Readiness External Pressure Intention to Adopt Audit Software H1(+) H2(+) H3(+) H4(-) Perceived Benefits Adoption Risk

bervariasi, KAP yang menawarkan layanan baru kepada klien biasanya lebih siap untuk menerima tantangan. Pada penelitian Ahmi dan Kent (2013) kesiapan KAP berpengaruh terhadap niat auditor eksternal untuk mengadopsi GAS. Pada penelitian Razi dan Madani (2012) terdapat hasil bahwa kesiapan perusahaan (company readiness) cukup berpengaruh namun tidak terlalu signifikan pada keputusan auditor internal untuk mengadopsi teknologi tertentu. Berdasarkan hal tersebut, peneliti akan menguji hipotesis dengan faktor audit firm readiness

(AFR) dalam konteks auditor eksternal.

H2 Auditfirm readiness berpengaruh positif terhadap audit software

3. Pengaruh eksternal (External pressure)

Menurut Chwelos dkk (2001) dan Iacovou dkk (1995) yang di kutip oleh Razi dan Madani (2012), menyebutkan bahwa adopsi teknologi informasi dipengaruhi oleh pesaing, trading partners, konsultan dan para pemangku kepentingan eksternal lainnya. Menurut Khalifa dan Davison (2006) yang di kutip oleh Razi dan Madani (2012), yang menjadi tekanan utama dalam mengadopsi GAS berasal dari regulasi pemerintah, khususnya di Amerika Serikat, adopsi GAS diharapkan akan dipengaruhi oleh tekanan dari pesaing, partner, peraturan pemerintah dan pemangku kepentingan lainnya dalam industri. Menurut Ahmi dan Kent (2013), eksternal pressure berpengaruh positif terhadap niat auditor eksternal mengadopsi GAS. Pada penelitian Mahzan dan Lymer (2014), pengaruh eksternal tidak mempengaruhi keputusan auditor untuk mengadopsi GAS. Sama halnya dengan penelitian yang dilakukan Razi dan Madani (2012) bahwa eksternal pressure (EP) tidak berpengaruh pada keputusan auditor internal untuk mengadopsi teknologi tertentu. Berdasarkan uraian tersebut penelitian ini akan menguji hipotesis berikut dalam konteks auditor eksternal.

H3 External pressure berpengaruh positif terhadap audit software

4. Risiko mengadopsi (Adoption risk)

Menurut Liu dkk (2008) yang di kutip oleh Razi dan Madani (2012), adoption risk dari audit software muncul karena kurangnya pengetahuan tentang software

dan kekhawatir bahwa software tidak akan bekerja dengan tepat. Dengan kata lain risiko yang terdapat dalam audit software dapat berdampak negatif pada mengambilan keputusan dalam mengadopsi software. Pada penelitian Razi dan Madani (2012) terdapat hasil bahwa adoption risk (AR) berpengaruh negatif

pada keputusan auditor internal untuk mengadopsi teknologi tertentu. Untuk itu penelitian ini akan menguji hipotesis dalam konteks auditor eksternal sebagai berikut:

H4 Adoption risk berpengaruh negatif terhadap audit software

2.8 Penelitian Terdahulu

Penelitian Ahmi dan Kent (2013) mengidentifikasi faktor-faktor yang mendukung auditor eksternal untuk menggunakan software audit. Untuk mendapatkan pemahaman tentang faktor-faktor yang mempengaruhi penggunaan GAS, Ahmi dan Kent (2013) memperoleh data dengan cara survei online dari 205 auditor yang mewakili Kantor Akuntan Publik (KAP) level menengah dan kecil. Hasil penelitian menunjukkan bahwa faktor misalnya: klien, relevansi pekerjaan, audit, biaya dan sumber daya, technological & IT availability, pengalaman pribadi, pengetahuan pribadi, dan dukungan dari manajemen dapat meningkatkan kemungkinan bahwa auditor akan menggunakan GAS. Kemudian menemukan bahwa penggunaan GAS oleh auditor eksternal masih relatif rendah.

Penelitian Razi dan Madani (2012) mengidentifikasi bahwa adopsi teknologi informasi dalam perusahaan ditentukan oleh tiga faktor yaitu, faktor individu (perceived usefulness, perceived benefits, perceived ease of use, personal safety, dan trust), faktor dari organisasi (company readiness, resource, top management commitment), dan faktor eksternal atau lingkungan (tekanan dari kompetitor, norma-norma sosial, peer pressure, tekanan pemerintah, dan legal pressure). Hasil dari penelitian ini membuktikan bahwa tekanan eksternal tidak mempengaruhi keputusan auditor internal dalam mengadopsi software audit, sedangkan faktor individu dan organisasi memberikan pengaruh terhadap adopsi

software audit.

Menurut Venkatesh dkk, (2003:23) yang di kutip oleh Bierstaker dkk, (2014:67), harapan pengguna terhadap kinerja (performance expectancy) yang mengacu pada sejauh mana seorang individu percaya bahwa menggunakan sistem akan membantu seseorang lebih mudah mencapai hasil yang diinginkan, berpengaruh terhadap minat seseorang untuk menggunakan teknologi informasi. Dalam konteks penggunaan TABK, Bierstaker dkk, (2014:67) menyatakan bahwa TABK dapat membantu auditor dalam memenuhi pemeriksaan anggaran,

mempersingkat waktu dalam melakukan pengujian pengendalian dan pengujian substantif serta dapat meningkatkan efisiensi dalam proses audit.

Penelitian Stoel, Havelka, dan Merhout (2012) mengidentifikasi bahwa dengan menggunakan teknologi informasi dapat meningkatkan kualitas kontrol dalam proses audit sehingga meningkatkan efektivitas dan efisiensi dalam audit. Mengingat penekanan global saat ini pada pengendalian aset informasi yang digunakan untuk pelaporan keuangan dan kepatuhan persyaratan bagi pihak eksternal, penggunaan TABK menjadi sangat berharga dalam mengkomunikasikan hasil audit kepada para pemangku kepentingan. Hasil dari penelitian ini mengemukakan bahwa kemampuan untuk mengidentifikasi kualitas audit TI akan menjadi penting sebagai evolusi teknologi, dan standar yang terkait dalam lingkungan bisnis.

Menurut Lin dan Wang (2011:776), dengan kemajuan teknologi informasi, banyak perusahaan menjadi sangat tergantung pada sistem bantuan komputer, sehingga banyak dilakukan berbagai kegiatan usaha berbasis komputer dan sistem, di antaranya adalah TABK. TABK dapat membantu auditor dalam melakukan kontrol dan tes konfirmasi, analisis dan verifikasi data laporan keuangan, dan pemeriksaan serta pemantauan secara terus menerus.