ANALISIS DAMPAK PAJAK MASUKAN

DAN PAJAK KELUARAN TERHADAP

LIKUIDITAS PERUSAHAAN JASA

KONSTRUKSI (STUDI KASUS PT JAYAR)

Aftias Sukaesti

Universitas Bina NusantaraJl Al- Madaniah II Jaticempaka, Pondok Gede – Bekasi 085691377363 , aftiassukaesti@yahoo.com

ABSTRACT

This study aims to determine the effect of tax overpayment in cashflow and the impact of Value Added Tax on construction company’s liquidity. This research uses descriptive and qualitative research method that process and analyze the data of company taxes in PT JAYAR. The analysis is done on Vat in and Vat out during 2012, 2013, and 2014 and linked to the level of cashflow and company’s liquidity in the same year. The result of this research shows that Vat in which is always bigger during 2013 and 2014 led to a decrease in cashflow due to the length of the disbursement of restitution and from the result of the analysis can be concluded though excess Value Added Tax payments caused decrease in cashflow, but it does not significantly influence the company’s liquidity position.

Key Words : Value Added Tax, Vat in, Vat out, Cashflow, Liquidity

ABSTRAK

Penelitian ini bertujuan untuk mengetahui besarnya pengaruh kelebihan pembayaran pajak terhadap arus kas dan dampak penerapan Pajak Pertambahan Nilai (PPN) terhadap likuiditas sebuah perusahaan jasa kontruksi. Metode penelitian menggunakan analisa deskriptif dan kualitatif dengan mengolah dan menganalisa data pajak perusahaan di PT JAYAR. Analisis dilakukan terhadap Pajak Masukan dan Pajak Keluaran selama Tahun 2012, 2013, dan 2014 dan dihubungkan terhadap tingkat arus kas dan likuiditas perusahaan pada tahun yang sama. Hasil penelitian menunjukkan bahwa Pajak Masukan yang selalu Lebih Besar selama Tahun 2013 dan 2014 menyebabkan penurunan arus kas perusahaan karena lamanya pencairan restitusi yang dilakukan perusahaan dan dari hasil analisa dapat disimpulkan meskipun kelebihan pembayaran PPN menyebabkan arus kas mengalami penurunan namun hal tersebut tidak berpengaruh signifikan terhadap posisi likuiditas perusahaan.

PENDAHULUAN

Kontribusi penerimaan sektor konstruksi terhadap Penerimaan Domestik Bruto Republik Indonesia menurut Badan Pusat Statistik Republik Indonesia terus mengalami peningkatan. Sebagai sebuah bidang usaha di Indonesia, perusahaan jasa konstruksi tidak terlepas dari hal perpajakan dan memberi sumbangan terhadap penerimaan negara dari sektor pajak, pemerintah-pun telah menetapkan pajak sebagai penerimaan terbesar dalam Anggaran Pendapatan Belanja Negara (APBN) Indonesia. Salah satu jenis pajak yang merupakan sumber penerimaan negara adalah Pajak Pertambahan Nilai (PPN). PPN adalah pajak yang dikenakan atas konsumsi barang dan jasa. Pemungutan, penyetoran, dan pelaporan PPN dilakukan oleh Pengusaha Kena Pajak.

PT JAYAR merupakan salah satu perusahaan Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha konstruksi dan sejak Juli Tahun 2012 ditunjuk sebagai Pemungut PPN berdasarkan Peraturan Menteri Keuangan Nomor 136/PMK.03/2012. PT JAYAR seringkali mendapatkan proyek dari pemerintah. Terdapat kondisi berbeda dalam hal ini terkait dengan PPN yaitu perusahaan dalam menerima pembayaran atas proyek dari pemerintah tidak termasuk PPN, namun pemerintah akan langsung memotong PPN atas pembayaran tersebut dan memberikan bukti Surat Setoran Pajak (SSP) kepada perusahaan. Penetapan BUMN sebagai Pemungut PPN pun menyebabkan perusahaan tidak menerima PPN pada saat pembayaran dikarenakan perusahaan BUMN yang memberikan proyek kepada PT JAYAR juga harus memotong PPN atas jasa tersebut. Kondisi ini berdampak terhadap cashflow perusahaan dikarenakan perusahaan harus membayar terlebih dahulu beban pajak yang timbul dalam harga pembelian maupun penyewaan oleh pemasok dan harus menyediakan kas yang lebih banyak untuk memenuhi kewajiban membayar PPN. Bertambahnya pengeluaran kas untuk pembayaran PPN akan mempengaruhi dan menyebabkan penurunan likuiditas perusahaan. Likuiditas perusahaan yang menurun sangat berpengaruh terhadap rasio laporan keuangan perusahaan karena likuiditas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka pendeknya, walaupun atas kelebihan pajak masukan dari pajak keluaran yang dimiliki perusahaan dapat dilakukan restitusi atau kompensasi, namun memerlukan waktu yang tidak cepat dan butuh proses dalam proses pelaksanaannya. Atas dasar hal tersebut maka penelitian skripsi dilakukan.

Berdasarkan pada latar belakang di atas, maka di rumuskan masalah yang menjadi dasar dan tujuan skripsi ini yaitu bagaimana proses PPN atas perolehan dan penyerahan Barang dan Jasa, pengaruh restitusi terhadap kas perusahaan, dan besarnya pengaruh PPN terhadap likuiditas perusahaan.

METODE PENELITIAN

Jenis penelitian dalam penyusunan skripsi ini adalah penelitian deskriptif menyajikan gambaran lengkap dan hubungan dalam penelitian. Dimensi waktu riset melibatkan Tahun 2012, 2013, dan 2014. Sumber data dikumpulkan melalui data primer dan data sekunder. Metode pengumpulan data menggunakan penelitian kepustakaan dengan cara mengumpulkan dan membaca informasi melalui buku, literatur, artikel, jurnal, dan peraturan–peraturan perpajakan yang berhubungan dengan dasar pembahasan penelitian serta menggunakan penelitian lapangan melalui wawancara, observasi, dan dokumentasi. Teknik menganalisis data dengan mengolah dan menganalisa data menggunakan analisa deskriptif.

HASIL DAN BAHASAN

Berdasarkan penelitian yang dilakukan terhadap kegiatan yang dilakukan PT JAYAR, segala transaksi penyerahan barang maupun jasa yang dilakukan PT JAYAR dikenakan perlakuan PPN yang berlaku umum sesuai dengan Undang–undang PPN Nomor 42 Tahun 2009, kecuali dinyatakan lain oleh peraturan perundang–undangan. Pajak Masukan adalah pajak yang dikenakan ketika Pengusaha Kena Pajak melakukan pembelian terhadap Barang Kena Pajak dan/atau Jasa Kena Pajak. Proses perhitungan Pajak Masukan di PT JAYAR dimulai pada saat bagian proyek menerima tagihan oleh pemasok, tagihan tersebut di cek dengan melihat kelengkapan dokumen terkait dan besarnya jumlah pajak termasuk Faktur Pajak yang diterima. Apabila ditemukan permasalahan dalam Faktur Pajak Masukan yang diterima, bagian proyek akan menghubungi pemasok berkaitan dengan Faktur Pajak Cacat tersebut. Selanjutnya, Faktur Pajak Cacat tersebut dikembalikan kepada pemasok untuk dibuatkan Faktur Pajak baru dan dikirimkan kembali pembetulannya.

Faktur Pajak Masukan yang sudah benar akan diperiksa kembali oleh bagian proyek, jika sudah tidak ditemukan kesalahan maka besarnya Pajak Pertambahan Nilai akan langsung dibukukan dalam buku utang pajak (General Ledger), lalu bagian proyek membuat laporan pajak, merekapitulasi, dan menyerahkannya kepada departemen terkait proyek tersebut dengan melampirkan

General Ledger. Departemen akan memeriksa ulang Faktur Pajak dengan menyesuaikan antara Faktur

Pajak fisik dengan rekapitulasi Faktur Pajak, dan sudah dibukukan atau belum sesuai lampiran yang ada pada General Ledger. Jika sudah sesuai maka Departemen akan memberikan Faktur Pajak ke bagian pajak pusat dan pajak pusat akan me–review kembali Faktur Pajak tersebut untuk memastikan tidak terdapat Faktur Pajak Masukan yang cacat. Jika sudah tidak ditemukan kesalahan maka bagian pajak pusat akan melaporkan data rekapan tersebut kedalam sebuah database yang sudah disediakan oleh Bank Mandiri dan meng-upload nya dalam sistem Bank Mandiri, karena PT JAYAR merupakan Pemungut PPN maka PPN Masukan tersebut disetor paling lambat tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajak berakhir dengan men–transfer besarnya PPN menggunakan giro perusahaan, jika PPN sudah disetor maka akan keluar bukti Surat Setoran Pajak (SSP) dalam bentuk

softcopy dan hardcopy.

Pada akhir bulan Masa Pajak berikutnya bagian pajak pusat akan melaporkan PPN yang sudah dibayarkan tersebut dengan meng-upload ke dalam e–SPT (Surat Pemberitahuan Elektronik) dan men–download CSV (Comma Separated Value) yang terdapat pada e-SPT. CSV merupakan sebuah program yang sangat berguna dalam melakukan proses impor data ke dalam program e-SPT dan dapat membaca semua program file yang akan digunakan untuk proses impor data pada program e-SPT PPN, e-SPT PPh, dan e-SPT tahunan. CSV tersebut disimpan dalam sebuah flashdisk yang nantinya akan diberikan kepada Kantor Pelayanan Pajak tempat perusahaan terdaftar sebagai bukti telah melakukan penyetoran pajak.

Sebagai sebuah perusahaan jasa konstruksi, sebelum PT JAYAR melakukan penagihan pembayaran kepada pemberi jasa (owner), pemberi jasa akan men-syaratkan beberapa dokumen, salah satunya adalah Berita Acara Opname Pekerjaan. Jadi, ketika sebuah pekerjaan seluruhnya atau sebagian telah selesai dikerjakan sesuai dengan tahap atau kemajuan penyelesaian pekerjaan, PT JAYAR akan mengajukan Berita Acara Opname Pekerjaan ke pemberi jasa dan meminta persetujuan yang menyatakan bahwa tahapan pekerjaan telah selesai. Jika owner telah meng–approve bahwa tahapan pekerjaan telah selesai maka pada saat itu perusahaan melakukan penagihan pembayaran atas jasa yang telah dilakukan. Pembayaran dilakukan harus disertakan dengan dokumen–dokumen pendukung seperti invoice, Berita Acara Opname Pekerjaan, dan Faktur Pajak Keluaran. Pada saat proyek melakukan penagihan ke pemberi jasa atas jasa yang telah dilakukan, maka pada saat itu proyek melakukan pembukuan penjualan dan PPN Keluaran walaupun pembayaran belum diserahkan oleh pemberi jasa.

Faktur–faktur yang disampaikan ke pemberi jasa nantinya akan dilaporkan pada Surat Pemberitahuan Masa PPN dan Faktur yang diperhitungkan hanya-lah Faktur dengan kode 010, artinya Faktur Pajak yang dilaporkan adalah PPN yang dipungut sendiri atau ketika perusahaan menerima pembayaran PPN dan kemudian akan disetor ke kas negara. Setelah Faktur Pajak dilaporkan ke dalam Surat Pemberitahuan Masa PPN maka akan terjadi mekanisme perhitungan Pajak Keluaran – (dikurangi) Pajak Masukan.

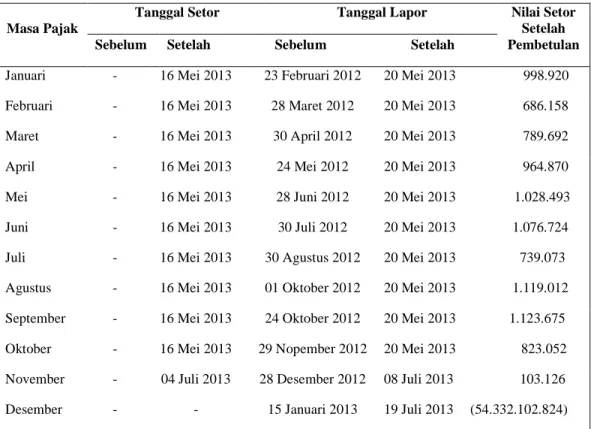

PT JAYAR tergolong sebagai Wajib Pajak yang taat dalam menyampaikan Surat Pemberitahuan Masa PPN. Berdasarkan hasil wawancara maupun hasil analisa yang dilakukan di PT JAYAR, Surat Pemberitahuan Masa PPN selalu disampaikan tepat waktu sehingga PT JAYAR tidak pernah membayar sanksi keterlambatan dalam menyampaikan Surat Pemberitahuan Masa PPN, dan selalu menyampaikan Surat Pemberitahuan Masa PPN dengan isi yang benar, lengkap, dan melampirkan keterangan yang isinya benar. Ketaatan PT JAYAR sebagai Wajib Pajak selanjutnya dijelaskan dalam Tabel Penyetoran dan Pelaporan PPN di bawah ini :

Tabel 4.5 Penyetoran dan Pelaporan SPT Masa PPN Tahun 2012 Sebelum dan Sesudah Pembetulan

Masa Pajak

Tanggal Setor Tanggal Lapor Nilai Setor

Setelah Pembetulan

Sebelum Setelah Sebelum Setelah

Januari - 16 Mei 2013 23 Februari 2012 20 Mei 2013 998.920 Februari - 16 Mei 2013 28 Maret 2012 20 Mei 2013 686.158 Maret - 16 Mei 2013 30 April 2012 20 Mei 2013 789.692 April - 16 Mei 2013 24 Mei 2012 20 Mei 2013 964.870 Mei - 16 Mei 2013 28 Juni 2012 20 Mei 2013 1.028.493 Juni - 16 Mei 2013 30 Juli 2012 20 Mei 2013 1.076.724 Juli - 16 Mei 2013 30 Agustus 2012 20 Mei 2013 739.073 Agustus - 16 Mei 2013 01 Oktober 2012 20 Mei 2013 1.119.012 September - 16 Mei 2013 24 Oktober 2012 20 Mei 2013 1.123.675 Oktober - 16 Mei 2013 29 Nopember 2012 20 Mei 2013 823.052 November - 04 Juli 2013 28 Desember 2012 08 Juli 2013 103.126 Desember - - 15 Januari 2013 19 Juli 2013 (54.332.102.824) Sumber : Data diolah dari SPT Masa PPN Tahun 2012

Tabel 4.6 Penyetoran dan Pelaporan SPT Masa PPN Tahun 2013 Sebelum dan Sesudah Pembetulan

Masa Pajak

Tanggal Setor Tanggal Lapor Nilai Setor

Setelah Pembetulan

Sebelum Setelah Sebelum Setelah

Januari - - 18 Februari 2013 05 Februari 2014 (6.037.716.202) Februari - - 25 Maret 2013 03 Februari 2014 (5.647.756.792) Maret - - 24 April 2013 14 Februari 2014 (15.881.007.007) April - - 29 Mei 2013 03 Februari 2014 (5.859.629.127) Mei - - 26 Juni 2013 05 Februari 2014 (10.627.780.968) Juni - - 19 Juli 2013 05 Februari 2014 (9.694.426.078) Juli - - 22 Agustus 2013 14 Februari 2014 (19.013.296.367) Agustus - - 24 September 2013 05 Februari 2014 (20.967.318.574) September - - 23 Oktober 2013 05 Februari 2014 (11.507.293.239) Oktober - - 27 Nopember 2013 05 Februari 2014 (14.997.639.519) November - - 23 Desember 2013 05 Februari 2014 (9.299.463.266) Desember - - 24 Januari 2014 10 Februari 2014 (47.779.404.977) Sumber : Data diolah dari SPT Masa PPN Tahun 2013

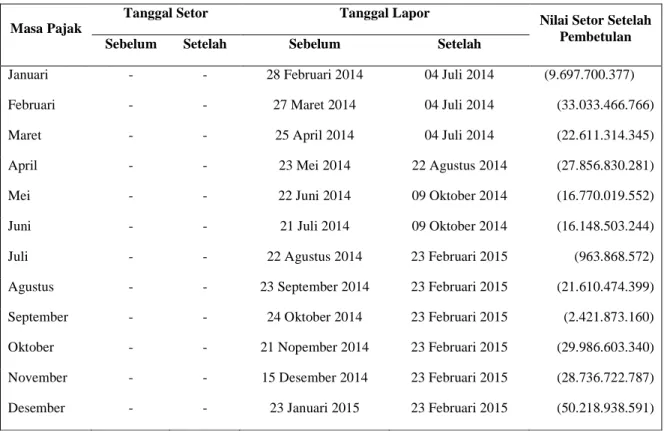

Tabel 4.7 Penyetoran dan Pelaporan SPT Masa PPN Tahun 2014 Sebelum dan Sesudah Pembetulan

Masa Pajak

Tanggal Setor Tanggal Lapor Nilai Setor Setelah

Pembetulan

Sebelum Setelah Sebelum Setelah

Januari - - 28 Februari 2014 04 Juli 2014 (9.697.700.377)

Februari - - 27 Maret 2014 04 Juli 2014 (33.033.466.766)

Maret - - 25 April 2014 04 Juli 2014 (22.611.314.345)

April - - 23 Mei 2014 22 Agustus 2014 (27.856.830.281)

Mei - - 22 Juni 2014 09 Oktober 2014 (16.770.019.552)

Juni - - 21 Juli 2014 09 Oktober 2014 (16.148.503.244)

Juli - - 22 Agustus 2014 23 Februari 2015 (963.868.572)

Agustus - - 23 September 2014 23 Februari 2015 (21.610.474.399) September - - 24 Oktober 2014 23 Februari 2015 (2.421.873.160) Oktober - - 21 Nopember 2014 23 Februari 2015 (29.986.603.340) November - - 15 Desember 2014 23 Februari 2015 (28.736.722.787) Desember - - 23 Januari 2015 23 Februari 2015 (50.218.938.591)

Sumber : Data diolah dari SPT Masa PPN Tahun 2014

Berdasarkan data yang diperoleh dari perusahaan pada Tabel 4.4, 4.5, dan 4.6 di atas terlihat bahwa sebagai Wajib Pajak, PT JAYAR telah taat dalam melakukan pelaporan Surat Pemberitahuan Masa PPN yaitu pada akhir bulan Masa Pajak berikutnya, dan dapat dilihat pada Tahun 2012, 2013 dan 2014 perusahaan mengalami Lebih Bayar sehingga PT JAYAR tidak melakukan penyetoran, kecuali pada Tahun 2012 setelah perusahaan melakukan pembetulan Surat Pemberitahuan Masa PPN yang menyebabkan terjadinya Kurang Bayar. Perusahaan selalu melakukan pembetulan Surat Pemberitahuan Masa PPN karena terdapat data–data yang ingin dibetulkan, atau penambahan Faktur Pajak yang belum dilaporkan.

Berdasarkan Pasal 8 ayat (1) Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) Wajib Pajak dengan kemauan sendiri dapat membetulkan Surat Pemberitahuan yang telah disampaikan dengan menyampaikan pernyataan tertulis, dengan syarat Direktur Jenderal Pajak belum melakukan tindakan pemeriksaan dan pembetulan Surat Pemberitahuan harus disampaikan paling lama 2 (tahun) sebelum daluwarsa pajak. Namun dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Masa yang mengakibatkan utang pajak menjadi lebih besar, maka dikenai sanksi administrasi berupa bunga sebesar 2% per bulan atas jumlah pajak yang kurang bayar, dihitung sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 bulan (Pasal 8 ayat (2a) UU KUP). Sehingga untuk Masa Januari-November Tahun 2012 perusahaan dikenakan sanksi bunga 2% karena yang sebelumnya Surat Pemberitahuan Masa PPN menyatakan Lebih Bayar, setelah dilakukan pembetulan mengakibatkan timbulnya utang pajak. Berdasarkan data pada Tabel 4.5, sanksi pembetulan Surat Pemberitahuan Masa PPN yang menyebabkan timbulnya utang pajak dijelaskan berikut ini :

1. Pada Masa Januari 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 15 bulan x Rp998.920 = Rp299.676, dan 15 bulan dihitung sejak tanggal 1 Maret 2012 sampai dengan 16 Mei 2013.

2. Pada Masa Februari 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan

tersebut dikenakan denda 2% x 14 bulan x Rp686.158 = Rp192.124, dan 14 bulan dihitung sejak tanggal 1 April 2012 sampai dengan 16 Mei 2013.

3. Pada Masa Maret 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 13 bulan x Rp789.692 = Rp205.320, dan 13 bulan dihitung sejak tanggal 1 Mei 2012 sampai dengan 16 Mei 2013.

4. Pada Masa April 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 12 bulan x Rp964.870 = Rp231.569, dan 12 bulan dihitung sejak tanggal 1 Juni 2012 sampai dengan 16 Mei 2013.

5. Pada Masa Mei 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 11 bulan x Rp1.028.493 = Rp226.268, dan 11 bulan dihitung sejak tanggal 1 Juli 2012 sampai dengan 16 Mei 2013.

6. Pada Masa Juni 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 10 bulan x Rp1.076.724 = Rp215.345. 15 bulan dihitung sejak tanggal 1 Agustus 2012 sampai dengan 16 Mei 2013.

7. Pada Masa Juli 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 10 bulan x Rp739.073 = Rp147.815, karena mulai 1 Juli 2012 PT JAYAR ditetapkan sebagai Pemungut PPN dan memiliki kewajiban penyetoran PPN pada tanggal 15 bulan berikutnya setelah Masa Pajak berakhir, maka 10 bulan dihitung sejak tanggal 16 Agustus 2012 sampai dengan 16 Mei 2013 dan bagian dari bulan dihitung penuh 1 bulan.

8. Pada Masa Agustus 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 9 bulan x Rp1.119.012 = Rp201.422, dan 9 bulan dihitung sejak tanggal 16 September 2012 sampai dengan 16 Mei 2013.

9. Pada Masa September 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 8 bulan x Rp1.123.675 = Rp179.788, dan 8 bulan dihitung sejak tanggal 16 Oktober 2012 sampai dengan 16 Mei 2013. 10. Pada Masa Oktober 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan

Masa PPN pada 20 Mei 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 16 Mei 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 7 bulan x Rp823.052 = Rp115.227, dan 7 bulan dihitung sejak tanggal 16 November 2012 sampai dengan 16 Mei 2013.

11. Pada Masa November 2012, PT JAYAR menyampaikan pembetulan Surat Pemberitahuan Masa PPN pada 8 Juli 2013 dan melakukan penyetoran pembayaran atas timbulnya utang pajak pada 4 Juli 2013. Maka atas Kurang Bayar yang timbul akibat pembetulan tersebut dikenakan denda 2% x 8 bulan x Rp103.126 = Rp16.500, dan 8 bulan dihitung sejak tanggal 16 Desember 2012 sampai dengan 16 Mei 2013.

12. Pada Masa Desember 2012 PT JAYAR tidak dikenai sanksi administrasi karena Pembetulan pada Surat Pemberitahuan Masa PPN tidak menimbulkan kenaikan utang pajak tetapi sebaliknya.

Pada prakteknya, perusahaan perlu melakukan rekonsiliasi atau ekualisasi data objek–objek pajak. Ekualisasi dilakukan untuk menjelaskan perbedaan antara penjualan yang dilaporkan pada SPT PPh Badan dengan penjualan yang dilaporkan pada SPT Masa PPN.

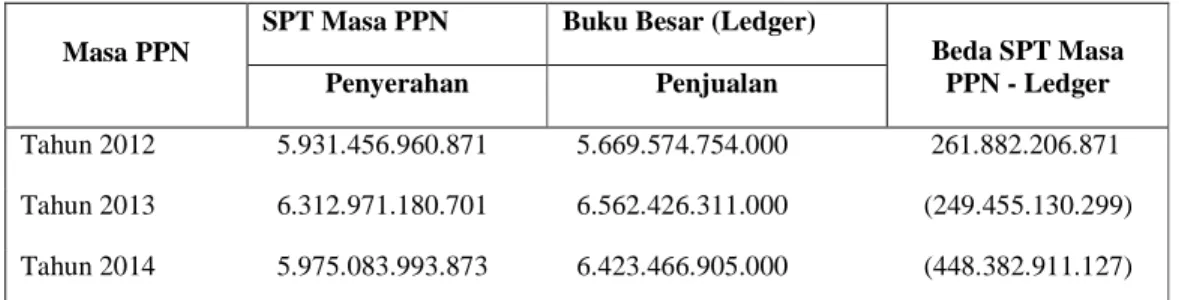

Tabel 4.12 Ekualisasi PPN antara Laporan Keuangan dengan SPT Masa PPN

Masa PPN

SPT Masa PPN Buku Besar (Ledger)

Beda SPT Masa PPN - Ledger Penyerahan Penjualan Tahun 2012 5.931.456.960.871 5.669.574.754.000 261.882.206.871 Tahun 2013 6.312.971.180.701 6.562.426.311.000 (249.455.130.299) Tahun 2014 5.975.083.993.873 6.423.466.905.000 (448.382.911.127)

Sumber : Data diolah dari Laporan Keuangan dan SPT Masa PPN

Berdasarkan Tabel 4.12 di atas, terdapat perbedaan antara penyerahan yang dilaporkan pada SPT Masa PPN dan penjualan yang dilaporkan pada laporan keuangan perusahaan. Menurut analisa peneliti, ada beberapa penyebab terjadinya perbedaan tersebut, antara lain :

1. Penyusunan SPT Masa PPN didasarkan pada dokumen (Faktur Pajak/Invoice) yang diterima oleh bagian pajak sedangkan bagian akuntansi/keuangan perusahaan mencatat pembelian/penjualan didasarkan pada prinsip akuntansi yaitu akrual basis, mengakui adanya pendapatan walaupun pembayaran belum diterima.

2. Adanya kesalahan dalam pembukuan yang menyebabkan terjadinya kekurangan atau kelebihan dalam perhitungan pembelian/penjualan.

3. Retur penjualan atau pembelian yang belum tercatat pada SPT Masa PPN maupun laporan keuangan perusahaan.

4. Potongan penjualan yang diberikan setelah Faktur Pajak diterbitkan, dalam pembukuan dicatat mengurangi jumlah penjualan dan peredaran usaha tetapi tidak dapat mengurangi Dasar Pengenaan Pajak PPN (kecuali setelah dilakukan pembetulan SPT Masa PPN)

Sejak PT JAYAR ditetapkan sebagai Wajib Pungut oleh Direktorat Jenderal Pajak pada Juli 2012, perusahaan memiliki hak untuk melakukan restitusi di setiap Masa Pajak, namun perusahaan tidak memanfaatkan fasilitas tersebut. Perusahaan lebih memilih untuk mencentang kolom kompensasi di setiap Masa Pajak pada Tahun 2013 dan 2014. Hal ini dilakukan karena keterlambatan penyampaian Faktur Pajak yang sering dilakukan oleh bagian proyek membuat perusahaan tidak berani untuk melakukan restitusi di setiap Masa Pajak. Apabila Faktur Pajak dianggap sudah lengkap maka perusahaan akan melakukan pembetulan Surat Pemberitahuan Masa PPN dan berani untuk mengajukan restitusi dengan mencentang kolom restitusi yang tersedia pada Surat Pemberitahuan Masa PPN. Hal seperti ini tentu menghambat proses penerimaan perusahaan atas pajak yang Lebih Bayar tersebut dan menyebabkan jumlah Lebih Bayar PPN tersebut tersimpan dalam kas negara untuk jangka waktu yang lama.

Apabila proses Pemeriksaan Pajak atas permohonan restitusi sudah selesai dan Direktorat Jenderal Pajak telah menerbitkan Surat Ketetapan Pajak yang menyatakan Kurang atau (Lebih) Bayar maka perusahaan akan segera membuat Surat Permohonan Transfer Pengembalian Kelebihan Pajak kepada Kantor Pelayanan Pajak (KPP) tempat perusahaan dikukuhkan yaitu di KPP Wajib Pajak Besar Empat Tebet Jakarta Selatan. Pada Masa Januari–Desember Tahun 2013 perusahaan mengajukan Surat Permohonan Transfer Pengembalian Kelebihan Pajak pada Masa Februari Tahun 2014, dan pada Tahun 2014 perusahaan mengajukan Surat Permohonan Transfer Pengembalian Kelebihan Pajak setiap 6 bulan sekali yaitu untuk Masa Pajak Januari–Juni 2014 di Bulan Agustus 2014, dan Juli–Desember 2014 di Bulan Februari 2015. Pengajuan Surat Permohonan Transfer Pengembalian Kelebihan Pajak Tahun 2012–2014 selengkapnya disajikan pada Tabel di bawah ini :

Tabel 4.13 Waktu Permohonan dan Pencairan Kelebihan Pajak

Masa Pajak Pengajuan Restitusi

Permohonan Transfer Pengembalian Kelebihan Pajak Pencairan Restitusi Jumlah

Januari -Desember 2012 Juli 2013 Desember 2013 Januari 2014 54.321.681.733 Januari - Desember 2013 Februari 2014 April 2014 Mei 2014 177.312.732.116 Januari - Juni 2014 Agustus 2014 Januari 2015 Februari 2015 124.419.048.776 Juli - Desember 2014 Februari 2015 Masih Proses Masih Proses 133.938.480.849

Sumber : Data diolah dari Surat Pemberitahuan Masa PPN 2012–2014 dan Data Pajak Perusahaan Pada Tabel 4.13, jika dibandingkan antara waktu pengajuan restitusi dan pencairan restitusi terlihat bahwa pencairan restitusi membutuhkan waktu yang tidak pasti. Misalnya saja pada Masa Januari-Desember 2013, perusahaan baru mengajukan restitusi pada Masa Februari 2014 dan restitusi cair pada Masa Mei 2014. Hal ini berarti Lebih Bayar pada misalnya, Masa Januari membutuhkan waktu 1 (satu) tahun 3 (tiga) bulan dalam pengembaliannya. Hal ini tentu saja dapat menganggu

cashflow perusahaan yang nantinya dapat berdampak terhadap likuiditas. Tingkat likuiditas akan

mengalami perubahan jika pengeluaran kas tidak segera diimbangi dengan adanya penerimaan kas. Pengajuan restitusi kemudian dibandingkan jika dilakukan pada setiap Triwulan dalam satu tahun pajak dan pengaruhnya terhadap arus kas perusahaan, selengkapnya pada tabel di bawah ini :

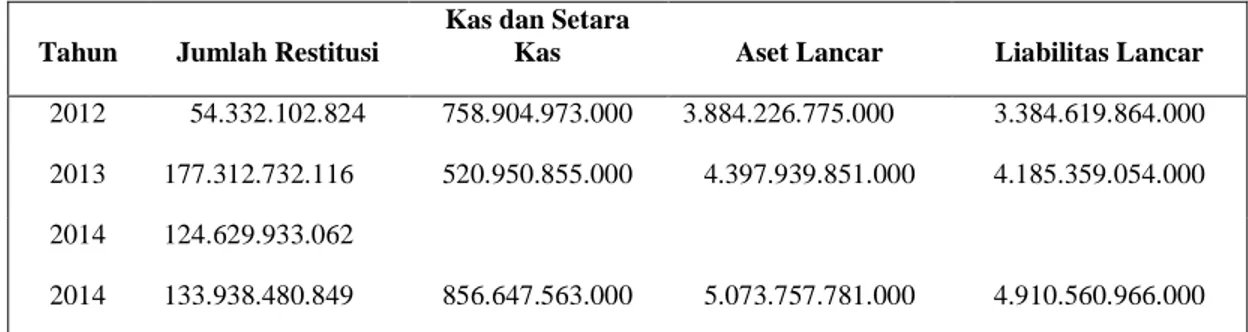

Tabel 4.14 Jumlah Restitusi dan Kas dan Setara Kas Pada Akhir Tahun

Tahun Jumlah Restitusi

Kas dan Setara

Kas Aset Lancar Liabilitas Lancar

2012 54.332.102.824 758.904.973.000 3.884.226.775.000 3.384.619.864.000 2013 177.312.732.116 520.950.855.000 4.397.939.851.000 4.185.359.054.000 2014 124.629.933.062

2014 133.938.480.849 856.647.563.000 5.073.757.781.000 4.910.560.966.000 Sumber : Data diolah dari SPT Masa PPN dan Laporan Keuangan Perusahaan

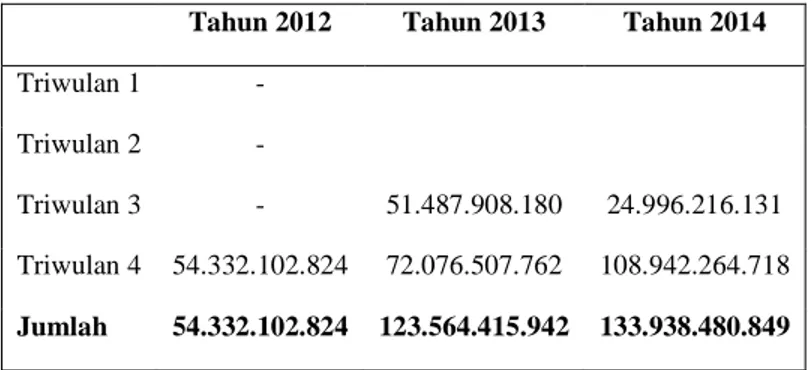

Tabel 4.15 Pengajuan Restitusi Per Triwulan dalam Satu Tahun Pajak

Tahun 2012 Tahun 2013 Tahun 2014

Triwulan 1 - 27.566.480.001 63.854.579.985 Triwulan 2 - 26.181.836.173 60.775.353.077 Triwulan 3 - 51.487.908.180 24.996.216.131 Triwulan 4 54.332.102.824 72.076.507.762 108.942.264.718

Jumlah 54.332.102.824 177.312.732.116 258.568.413.911

Berdasarkan Tabel 4.14, apabila pengajuan restitusi dilakukan setiap 3 bulan sekali dan pencairan atas restitusi yang diajukan tersebut dapat cair minimal dalam waktu 3 bulan setelah pengajuan, maka posisi piutang PPN pada akhir tahun menjadi seperti berikut :

Tabel 4.16 Piutang PPN Akhir Tahun atas Pengajuan Restitusi Per Triwulan

Tahun 2012 Tahun 2013 Tahun 2014

Triwulan 1 - Triwulan 2 -

Triwulan 3 - 51.487.908.180 24.996.216.131 Triwulan 4 54.332.102.824 72.076.507.762 108.942.264.718

Jumlah 54.332.102.824 123.564.415.942 133.938.480.849

Sedang posisi Kas dan Setara Kas apabila restitusi pada Triwulan 1 dan 2 cair dan masuk ke rekening perusahaan, akan menjadi seperti berikut :

Tabel 4.17 Pengaruh Pengajuan Restitusi Terhadap Arus Kas Perusahaan

Tahun Jumlah Restitusi Kas dan Setara Kas Aset Lancar Liabilitas Lancar

2012 54.332.102.824 758.904.973.000 3.884.226.775.000 3.384.619.864.000 2013 123.564.415.942 574.699.171.174 4.397.939.851.000 4.185.359.054.000 2014 -

2014 133.938.480.849 981.277.496.062 5.073.757.781.000 4.910.560.966.000

Pada Tabel 4.17 terlihat bahwa terjadi peningkatan pada jumlah Kas dan Setara Kas pada akhir Tahun 2013 yang semula sejumlah Rp520.950.855.000 menjadi Rp574.699.171.174 dan Tahun 2014 yang semula Rp856.647.563.000 menjadi Rp981.277.496.062. Berdasarkan hal tersebut jika terjadi perubahan kebijakan pengajuan restitusi PPN dari 6 bulan menjadi 3 bulan maka akan ada peningkatan cash ratio yang disebabkan bertambahnya Kas / Bank karena restitusi yang diajukan cair. Apabila perusahaan memanfaatkan fasilitas dalam mengajukan restitusi di setiap Masa Pajak, tentu peningkatan jumlah Kas dan Setara Kas akan menjadi lebih tinggi.

Bagi PT JAYAR, risiko likuiditas adalah risiko kerugian yang timbul karena tidak memiliki arus kas yang cukup untuk memenuhi liabilitasnya. Dalam pengelolaan risiko likuiditas, manajemen memantau dan menjaga jumlah kas dan setara kas yang dianggap memadai untuk membiayai operasional dan untuk mengatasi dampak fluktuasi arus kas. Manajemen juga melakukan evaluasi berkala atas proyek arus kas dan arus kas aktual, termasuk jadwal jatuh tempo utang, dan terus–menerus melakukan penelahaan pasar keuangan untuk mendapatkan sumber pendanaan yang optimal. Keadaan likuiditas perusahaan dapat kita lihat dengan menghitung besarnya persentase rasio likuiditas perusahaan. Perhitungan rasio likuiditas perusahaan selanjutnya ditampilkan pada tabel di bawah ini :

Tabel 4.18 Laporan Keuangan Tahun 2012, 2013, dan 2014

Akun 2012 2013 2014

Aset Lancar 3.884.226.775.000 4.397.939.851.000 5.073.757.781.000 Hutang Lancar 3.384.619.864.000 4.185.359.054.000 4.910.560.966.000 Persediaan 156.214.020.000 195.765.319.000 158.137.157.000 Kas dan Setara Kas 758.904.973.000 520.950.855.000 856.647.563.000 Penjualan Bersih 5.669.574.754.000 6.562.426.311.000 6.423.466.905.000 Sumber : Data diolah dari Laporan Keuangan Perusahaan

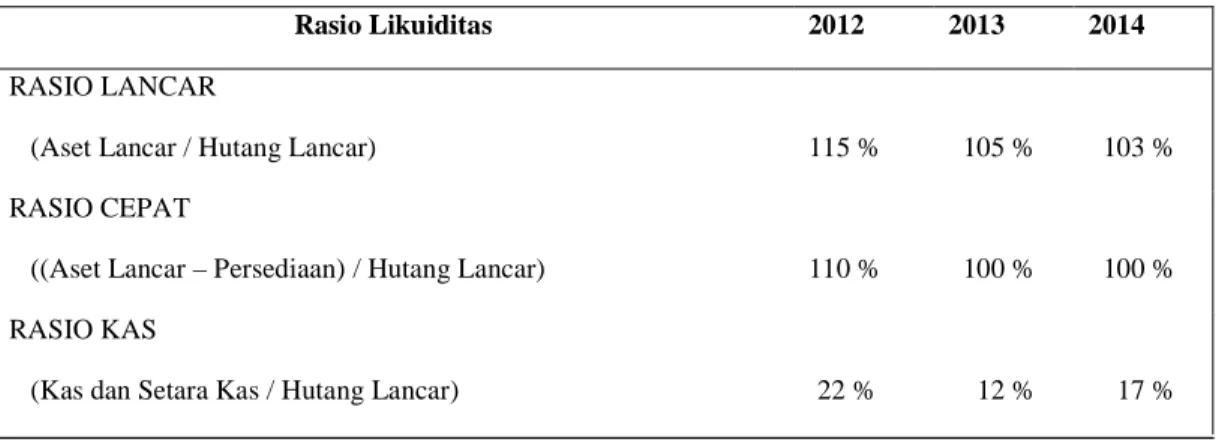

Tabel 4.19 Rasio Likuiditas PT JAYAR Tahun 2012, 2013, dan 2014

Rasio Likuiditas 2012 2013 2014

RASIO LANCAR

(Aset Lancar / Hutang Lancar) 115 % 105 % 103 %

RASIO CEPAT

((Aset Lancar – Persediaan) / Hutang Lancar) 110 % 100 % 100 % RASIO KAS

(Kas dan Setara Kas / Hutang Lancar) 22 % 12 % 17 % Sumber : Data diolah dari Laporan Keuangan Perusahaan

Hasil perhitungan terhadap rasio–rasio di atas dapat dikemukakan dalam bentuk analisa sebagai berikut :

1. Selama kurun waktu 3 (tiga) tahun yaitu mulai Tahun 2012, 2013, dan 2014, tingkat rasio lancar

(current ratio) perusahaan mengalami penurunan dari tahun ke tahun. Pada umumnya, rasio

lancar dalam suatu perusahaan dapat dikatakan ideal menurut bank dan lembaga keuangan yang biasa menyediakan fasilitas kredit, apabila hasil perhitungan rasio berada pada kisaran 2 (dua) hingga 3 (tiga) (200% –300%). Jika rasio lancar memiliki hasil perhitungan yang rendah yaitu dibawah 2 (dua) atau 200%, dapat diartikan bahwa perusahaan kurang memiliki modal untuk membayar hutang–hutang yang dimilikinya. Jika dilihat perhitungan rasio diatas, rasio lancar perusahaan berada dibawah 2 (dua) atau 200%. Hal ini dapat diartikan bahwa perusahaan memiliki Rp1.15 untuk membayar Rp1 utang lancarnya yang akan jatuh tempo dalam waktu kurang dari 1 tahun buku. Atau dapat dikatakan, hasil penjualan seluruh aset lancar perusahaan mampu menutup 115% dari total utang lancarnya. Hasil rasio ini merupakan rasio minimal yang masih bisa diterima karena masih berada pada kisaran antara 1 hingga 1,5 (100%–150% ). 2. Rasio cepat (quick ratio / acid test ratio) merupakan rasio yang lebih dipilih oleh pihak eskternal

karena lebih konservatif dan lebih aman jika dibandingkan dengan rasio lancar (jurnalakuntansikeuangan.com). Jika dilihat tabel di atas, rasio cepat perusahaan pada Tahun 2012 yaitu 110% atau 1,1 yang artinya untuk setiap Rp1 utang lancar yang dimiliki, PT JAYAR mampu membayar Rp1,1. Dengan kata lain, jika semua aset lancar (selain persediaan) dicairkan atau diuangkan, maka akan menutup 110% dari total utang lancar yang dimiliki perusahaan. Rasio ini tergolong rendah karena pada umumnya rasio cepat ideal berada pada kisaran 1,5–2,00 sehingga perusahaan masih memiliki ekstra kas selain utang lancar yang telah ada. Namun hasil rasio cepat PT JAYAR masih dapat diterima karena masih berada pada kisaran 1,00–1,5. 3. Rasio kas (cash ratio) merupakan rasio yang paling likuid dibandingan dengan rasio lainnya

karena perusahaan tidak perlu menunggu untuk menjual atau menagih utang lancar lainnya. Jika kita perhatikan, penurunan saldo kas dan setara kas yang dimiliki perusahaan ini yaitu sebesar

Rp237.954.118.000 disebabkan oleh besarnya pajak yang harus dibayarkan oleh perusahaan. Hal ini merupakan kendala bagi perusahaan dikarenakan hutang perusahaan yang terus mengalami peningkatan tiap tahunnya juga dibarengi dengan penurunan jumlah saldo kas dan setara kas. Alasan tersebutlah yang menyebabkan rasio kas (cash ratio) perusahaan mengalami penurunan signifikan di Tahun 2013 yaitu menjadi 12% dibandingkan rasio kas di tahun sebelumnya yaitu 22%. Pada akhir Tahun 2014 barulah saldo kas dan setara kas perusahaan mengalami peningkatan kembali dikarenakan kenaikan pinjaman kepada bank yang dilakukan perusahaan yang merupakan salah satu strategi untuk mengurangi kesulitan likuiditas, sehingga rasio kas perusahaan mengalami peningkatan yang semula 12% di akhir Tahun 2013 menjadi 17% di akhir Tahun 2014.

Berdasarkan hasil analisis rasio di atas dapat dilihat bahwa pajak memang berpengaruh terhadap likuiditas perusahaan namun pengaruh yang ditimbulkan tidak signifikan terhadap likuiditas perusahaan. Meskipun pembayaran pajak yang terlihat dalam laporan arus kas perusahaan sangat tinggi dan menyebabkan penurunan arus kas perusahaan, dan apabila restitusi atas Lebih Bayar PPN cepat cair yang menyebabkan dana kas dan setara kas perusahaan dapat mengalami peningkatan, hal tersebut tidak sepenuhnya dapat membayar hutang–hutang yang dimiliki perusahaan karena jumlah pajak tersebut tidak terlalu besar dibandingkan dengan kenaikan hutang perusahaan yang mencapai Rp700 miliar hingga Rp800 milar tiap tahunnya.

SIMPULAN DAN SARAN

Berdasarkan penelitian yang dilakukan mengenai Analisis Dampak Pajak Masukan dan Pajak Keluaran Terhadap Likuiditas Perusahaan Jasa Konstruksi (Studi Kasus PT JAYAR) selama 3 (tiga) tahun terakhir yaitu Tahun 2012, 2013 dan 2014 maka dapat disimpulkan bahwa pertama, pengelolaan pajak khususnya Faktur Pajak Cacat atas perolehan Barang Kena Pajak kepada pemasok telah dilakukan dengan baik. Pengecekan Faktur Pajak sangat terarah dimulai dari bagian proyek, departemen, sampai dengan bagian pajak pusat guna memperkecil timbulnya Faktur Pajak Cacat. Jika terdapat Faktur Pajak Cacat yang tidak diisi sesuai dengan ketentuan dalam Pasal 13 ayat 5 UU PPN Nomor 42 dapat mengakibatkan PPN yang tercantum di dalamnya tidak dapat dikreditkan dan hal ini dapat merugikan perusahaan.

Kedua, PT JAYAR selain menjadi Pemungut PPN juga melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak kepada Pemungut PPN sehingga dapat mengajukan restitusi di setiap Masa Pajak (PMK Nomor 72/PMK.03/2010 Pasal 2 ayat (4)). Namun, perusahaan tidak memanfaatkan fasilitas tersebut dan lebih memilih untuk mencentang kolom kompensasi di setiap Masa Pajak pada Tahun 2013 dan 2014 sehingga berdampak terhadap penurunan kas karena Lebih Bayar pajak tersebut tersimpan dalam kas negara untuk jangka waktu yang lama. Hasil ini memiliki kesamaan dengan penelitian yang dilakukan oleh R. Bambang Dwi Waryanto bahwa penerapan akuntansi Pajak Pertambahan Nilai berpengaruh terhadap Laporan Keuangan perusahaan, naik turunnya nilai PPN yang harus dibayar perusahaan tiap bulannya menyebabkan kondisi arus kas yang tidak stabil.

Ketiga, Berdasarkan hasil analisis rasio, pajak berpengaruh terhadap likuiditas perusahaan namun pengaruh yang ditimbulkan tidak signifikan terhadap likuiditas perusahaan. Meskipun pembayaran pajak yang terlihat dalam laporan arus kas perusahaan sangat tinggi, hal tersebut tidak sepenuhnya dapat membayar hutang perusahaan yang mengalami peningkatan.

Saran yang dapat diberikan atas kesimpulan yang sudah dikemukakan di atas antara lain perusahaan hendaknya melakukan pengajuan restitusi yang cepat dan meminta pengembalian pendahuluan kelebihan pajak untuk mencegah terjadinya penurunan cashflow perusahaan yang nantinya dapat berdampak terhadap likuiditas, sehingga perusahaan tidak perlu melakukan pinjaman kepada bank. Pihak manajemen harus mengambil tindakan dan strategi agar pengajuan restitusi dapat dilakukan di setiap Masa Pajak. PT JAYAR perlu meningkatkan Sumber Daya Manusia (SDM) di bagian pajak dan juga dapat memperkerjakan seorang dan/atau beberapa tenaga ahli yang memiliki kompetensi, wawasan, dan pengalaman yang tinggi di bidang perpajakan. Keterbatasan SDM di PT JAYAR dapat menimbulkan interpretasi peraturan perpajakan yang berbeda pada setiap individunya dan mempersulit para staff dalam melakukan pekerjaannya dengan baik sehingga terdapat Faktur Pajak yang terlewat disampaikan ke departemen. Kemudian PT JAYAR dapat menunda pembayaran hutang yang akan jatuh tempo dengan melakukan negosiasi kepada pemasok maupun kepada pihak bank yang menyalurkan pinjaman kredit.

REFERENSI

Badan Pusat Statistik Indonesia, diakses 27 Desember 2014 dari http://www.bps.go.id.

Mamduh, M. Hanafi., & Abdul Halim. (2014). Analisis Laporan Keuangan. Yogyakarta: UPP STIM YKPN.

Mardiasmo. (2011). Perpajakan Edisi 2011. Yogyakarta: C.V.ANDI.

Peraturan Menteri Keuangan Republik Indonesia Nomor 136/PMK.03/2012 Tentang Penunjukan Badan Usaha Milik Negara Untuk Memungut, Menyetor, Dan Melaporkan Pajak

Pertambahan Nilai Atau Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah, Serta Tata Cara Pemungutan, Penyetoran, Dan Pelaporannya.

Statistik Ekonomi dan Keuangan Indonesia, diakses 5 Maret 2015 dari http://www.bi.go.id. Subramanyam, KR., & John J Wild. (2013). Analisis Laporan Keuangan. Jakarta: Salemba Empat. Surat Edaran Direktur Jenderal Pajak Nomor SE – 45/PJ/2012 Tentang Penjelasan Atas Pelaksanaan

Peraturan Menteri Keuangan Nomor 85/PMK.03/2012 Tentang Penunjukan Badan Usaha Milik Negara Untuk Memungut, Menyetor, Dan Melaporkan Pajak Pertambahan Nilai Atau Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang Mewah, Serta Tata Cara Pemungutan, Penyetoran, Dan Pelaporannya Sebagaimana Telah Diubah Dengan Peraturan Menteri Keuangan Nomor 136/PMK.03/2012.

Undang–Undang Ketentuan Umum Dan Tata Cara Perpajakan Republik Indonesia.

Undang–Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

Waluyo. (2011). Perpajakan Indonesia. Edisi Sepuluh. Jakarta: Salemba Empat.

RIWAYAT PENULIS

Aftias Sukaesti lahir di kota Banda Aceh pada 22 Agustus 1993. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Ekonomi – Akuntansi pada Tahun 2015. Selama menempuh pendidikan di Universias Bina Nusantara, penulis aktif dalam organisasi Himpunan Mahasiswa Akuntansi sebagai anggota periode 2013/2014 dan bendahara periode 2014/2015.