MENGUKUR KINERJA PEMERINTAH DAERAH

MELALUI BADAN PERPUSTAKAAN DAN KEARSIPAN

PROVINSI SUMATERA BARAT

Mondra Neldi, SE, MM, Fakultas Ekonomi,

Universitas Putra Indonesia YPTK Padang

e-mail : mondraneldi@yahoo.com

Abstrak - Republik Indonesia saat ini sedang memasuki masa pemulihan akibat krisis ekonomi yang berkepanjangan. Seluruh pihak termasuk pemerintah sendiri mencoba mengatasi hal ini dengan melakukan reformasi disegala bidang baik dari segi ekonomi, sosial, maupun politik. Salah satu usaha untuk memulihkan kondisi tersebut adalah dengan mengembalikan kepercayaan rakyat kepada pemerintah dengan mencoba mewujudkan suatu pemerintahan yang bersih dan berwibawa atau yang dikenal dengan istilah corporate governance.

Beberapa kali terjadi pernyataan ketidakpuasan atas kepemimpinan kepala daerah dalam melakukan manajemen pelayanan publik maupun penggunaan anggaran belanja daerah. Melihat pengalaman di negara-negara maju, ternyata dalam pelaksanaannya, keingintahuan masyarakat tentang akuntabilitas pemerintahan tidak dapat dipenuhi hanya oleh informasi keuangan saja. Masyarakat ingin tahu lebih jauh apakah pemerintah yang dipilihnya telah beroperasi dengan ekonomis, efisien dan efektif. Kata kunci : Corporate Governance, Akuntabilitas

1. PENDAHULUAN

Republik Indonesia saat ini sedang memasuki masa pemulihan akibat krisis ekonomi yang berkepanjangan. Seluruh pihak termasuk pemerintah sendiri mencoba mengatasi hal ini dengan melakukan reformasi disegala bidang baik dari segi ekonomi, sosial, maupun politik. Salah satu usaha untuk memulihkan kondisi tersebut adalah dengan mengembalikan kepercayaan rakyat kepada pemerintah dengan mencoba mewujudkan suatu pemerintahan yang bersih dan berwibawa atau yang dikenal dengan istilah corporate governance.

Upaya ini juga didukung oleh banyak pihak baik pemerintah sendiri sebagai lembaga eksekutif, DPR sebagai lembaga legislatif, pers dan juga oleh lembaga-lembaga swadaya masyarakat. Hal ini muncul sebenarnya sebagai akibat dari perkembangan proses demokratisasi di berbagai bidang serta kemajuan profesionalisme. Dengan demikian pemerintah sebagai pelaku utama pelaksanaan corporate governance ini dituntut untuk memberikan pertanggung jawaban yang lebih transparan dan lebih akurat. Hal ini semakin penting untuk dilakukan dalam era reformasi ini melalui pemberdayaan peran lembaga-lembaga kontrol sebagai pengimbang kekuasaan pemerintah.

Saat ini di Indonesia sedang dilakukan persiapan penyusunan suatu standar akuntansi pemerintahan yang lebih baik serta pembicaraan yang intensif mengenai peran akuntan publik dalam memeriksa keuangan negara maupun keuangan daerah. Namun tampak bahwa akuntabilitas pemerintahan di

Indonesia masih berfokus pada sisi pengelolaan keuangan negara atau daerah. Memasuki era reformasi, masyarakat di sebagian besar wilayah Indonesia, baik di provinsi, kota maupun kabupaten mulai membahas laporan pertanggungjawaban kepala daerah masing-masing dengan lebih seksama.

Beberapa kali terjadi pernyataan ketidakpuasan atas kepemimpinan kepala daerah dalam melakukan manajemen pelayanan publik maupun penggunaan anggaran belanja daerah. Melihat pengalaman di negara-negara maju, ternyata dalam pelaksanaannya, keingintahuan masyarakat tentang akuntabilitas pemerintahan tidak dapat dipenuhi hanya oleh informasi keuangan saja. Masyarakat ingin tahu lebih jauh apakah pemerintah yang dipilihnya telah beroperasi dengan ekonomis, efisien dan efektif.

2. TEORI

Pengertian Pertanggungjawaban

(Akuntabilitas)

Pertanggungjawaban adalah kewajiban memberikan pertanggungjawaban atau menjawab dan menerangkan kinerja dan tindakan seseorang (badan, hukum / pimpinan organisasi meliputi keberhasilan dan kegagalan misinya kepada pihak yang berwenang meminta pertanggung jawaban. Akuntabilitas adalah pemberian informasi dan pengungkapan atas aktifitas dan kinerja finansial pemerintah daerah kepada pihak-pihak yang berkepentingan.

Pertanggung jawaban adalah prinsip pertanggungjawaban publik yang berarti

bahwa proses penganggaran mulai dari perencanaan, penyusunan dan pelaksanaan harus benar–benar dapat dilaporkan dan dapat dipertanggung jawabkan kepada DPR dan masyarakat Mardiasmo (2004 : 107).

Pengertian Corporate Governance

Corporate Governance secara umum merupakan kumpulan hukum, peraturan dan kaidah yang wajib dipenuhi, yang dapat mendorong kinerja perusahaan bekerja secara efesien, menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

Corporate Governace yaitu tata kelola perusahaan yang baik sebagai suatu system yang mengatur hubungan peran dewan komisaris, dewan direksi, pemegang saham, manajer, dan seperangkat tujuan yang ingin dicapai perusahaan serta proses yang transparan atas penentuan tujuan perusahaan, pencapaiannya dan penilaian kinerjanya.

Menurut KEP-117/M-MBU/2002 Tentang Penerapan Corporate Governance terdiri dari beberapa prinsip:

1. Prinsip Transparansi

Merupakan kewajiban para pengelola untuk menjalankan prinsip keterbukaan dalam proses keputusan dan penyampaian informasi, informasi yang disampaikan harus lengkap, benar dan tepat waktu, tidak boleh ada hal yang dirahasiakan, disembunyikan dan ditutupi atau ditunda-tunda pengungkapannya. 2. Prinsip Akuntabilitas

Pengelola berkewajiban untuk membina system akuntansi yang efektif untuk menghasilkan laporan keuangan yang dapat dipercaya, diperlukan kejelasan fungsi, pelaksanaan dan pertanggungjawaban setiap orang sehingga pengelolaan berjalan efektif. 3. Prinsip Tanggungjawab

Prinsip dimana para pengelola wajib memberikan pertanggungjawaban atas semua tindakan dalam mengelola perusahaan kepada stakeholder sebagai wujud kepercayaan yang diberikan.

4. Prinsip Kemandirian

Suatu keadaan dimana para pengelola dalam mengambil suatu keputusan bersifat professional, mandiri, bebas dari konflik kepentingan dan bebas dari tekanan/ pengaruh dari manapun yang bertentangan dengan PER UU yang berlaku dan prinsip-prinsip pengelolaan yang sehat.

Tujuan Penerapan Corporate Governance

Yaitu untuk meningkatkan kinerja organisasi serta mencegah atau memperkecil

peluang praktek manipulasi dan kesalahan signifikan dalam pengelolaan kegiatan organisasi.

Manfaat corporate Governance Indra Suryana dkk (2007 : 75)

1. Memudahkan akses terhadap investasi

2. Mendapatkan biaya modal yang lebih murah

3. Memberikan keputusan yang lebih baik dan meningkatkan kinerja ekonomi perusahaan

4. Meningkatkan keyakinan dan kepercayaan dari stakeholder terhadap perusahaan

5. Melindungi direksi dan komisaris dari tuntutan hukum.

3. METODOLOGI

Sumber Data dan Teknik Pengumpulan Data

Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah :

a. Data Primer

Yaitu penelitian langsung dengan mengumpulkan data pada Badan Perpustakaan dan Kearsipan Provinsi Sumatera Barat yang ada kaitan dengan penelitian yang sedang penulis kerjakan.

b. Data Sekunder

Yaitu dalam penelitian penulis juga melakukan studi kepustakaan untuk memperoleh sumber-sumber teori yang relevan dengan permasalahan yang penulis teliti.

Teknik Pengumpulan Data

Dalam melakukan pengumpulan data penulis memakai teknik pengumpulan data antara lain :

a. Penelitian Perpustakaan

Yaitu mencari informasi dengan mengumpulkan bahan dan teori yang dapat digunakan sebagai dasar pembahasan yang diambil dari literatur, makalah, jurnal, artikel, buku, serta sumber lain yang ada hubungannya dengan masalah yang dibahas yang digunakan sebagai dasar pembahasan penelitian ini.

b. Penelitian Lapangan 1. Wawancara

Penulis melakukan tanya jawab secara langsung dengan pegawai atau pihak instansi yang terkait dengan masalah yang penulis bahas.

2. Data dokumentasi

Mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, bukti, dan sebagainya. Studi dokumenter juga merupakan suatu teknik pengumpulan data dengan menghimpun dan menganalisis dokumen-dokumen, baik dokumen tertulis, gambar, maupun elektronik. Dokumen yang telah diperoleh kemudian di analisis, dibandingkan dan dipadukan membentuk satu kajian yang sistematis, padu dan utuh.

Metode Analisa Analisa Kualitatif

Adalah metode penelitian yang menunjuk pada riset yang melihat gambaran secara sistematis, faktual, dan akurat mengenai faktor-faktor, sifat-sifat perbandingan antara fenomena yang diteliti. Untuk menghasilkan data-data kualitatif sesuai dengan teori-teori yang relevan dalam melihat bagaimana membandingkan antara teori yang ada dengan praktek yang diterapkan pada Badan Perpustakaan dan Kearsipan Provinsi Sumatera Barat.

Analisa Kuantitatif

Pada metode ini penulis menggunakan metode kuantitatif yang relevan karena ilmu tentang anggaran, metode yang dipakai yaitu metode analisis atau selisih dengan rumus sebagai berikut.

Jika hasil perhitungan >0 atau (+) positif maka anggaranya efisien

Jika hasil perhitungan <0 atau (-) negatif maka anggaranya inefisien.

4. PEMBAHASAN

Hasil Pengukuran dan Analisis

Pencapaian Kinerja

Pengukuran kinerja merupakan proses penilaian kemajuan pelaksanaan kegiatan terhadap tujuan dan sasaran yang telah ditentukan termasuk informasi atas penggunaan sumber daya dan efektifitas pencapaian. Konsekuensi anggaran berbasis kinerja yang menghubungkan perencanaan strategis dengan penganggaran untuk mencapai tujuan strategis adalah harus menentukan program dan kegiatan dengan jelas. Pembiayaan dari masing – masing program, kegiatan dan keluaran juga harus tergambar dengan jelas. Dalam rangka pengukuran kinerja yang baik diperlukan adanya system informasi yang mampu

menghasilkan informasi yang memadai untuk menilai pencapaian kinerja dari masing – masing lembaga/ unit kerja yang bertanggung jawab atas suatu kegiatan.

Sesuai dengan peraturan pemerintah No.8 tahun 2006 tentang pelaporan keuangan dan kinerja instansi pemerintah, maka instansi – instansi pemerintah diwajibkan untuk mempertanggung jawabkan pelaksanaan tugas pokok dan fungsinya serta kewenangan pengelolaan sumber daya dengan didasarkan suatu perencanaan strategis yang ditetapkan oleh masing – masing instansi. Laporan tersebut menggambarkan kinerja instansi pemerintah melaui Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP), meliputi perencanaan strategic, perencanaan kinerja, pengukuran kinerja, dan pelaporan kinerja.

Pengukuran yang tercermin dalam laporan akuntabilitas Badan Perpustakaan dan Kearsipan menggambarkan tingkat pencapaian sasaran kinerja yang relatif lebih mudah untuk dikuantifikasikan dalam kurun waktu satu tahun.

Berkaitan dengan penetapan kinerja Tahun 2011 Badan Perpustakaan Dan Kearsipan Provinsi Sumatera Barat telah ditetapkan indikator walaupun kesempurnaan indikator belum sepenuhnya mendekati syarat-syarat indikator kinerja. Namun demikian indikator yang ada ini setidaknya dapat digunakan sebagai gambaraan kinerja yang dilakukan oleh Badan Perpustakaan Dan Kearsipan Provinsi Sumatera Barat tahun 2011 yang fungsinya memperjelas tentang apa, berapa dan kapan suatu kegiatan dilaksanakan, juga menciptakan konsensus bersama untuk menghindari kesalahan interprestasi selama implementasi berlangsung, selain itu digunakan untuk mengukur, menganalisis dan mengevaluasi kinerja organisasi.

Sebagai penjabaran lebih lanjut dari Badan Perpustakaan dan Kearsipan Provinsi Sumatera Barat, disusun suatu rencana kinerja setiap tahunnya. Rencana kinerja ini merupakan penjabaran target kinerja yang harus dicapai dalam satu tahun pelaksanaan. Target kinerja ini menunjukkan nilai kuantitatif yang melekat pada setiap indicator kinerja, baik pada tingkat sasaran strategic maupun tingkat kegiatan, dan merupakan pembanding bagi proses pengukuran keberhasilan Badan Perpustakaan dan Kearsipan. Penetapan kinerja merupakan kesepakatan antara pihak yang menerima tugas dan tanggung jawab dengan pihak yang memberikan tugas dan tanggung jawab kinerja Efisiensi = Anggaran biaya – Realisasi biaya

secara berjenjang dengan mempertimbangkan sumberdaya yang tersedia.

Berdasarkan undang-undang keuangan negara terjadi perubahan pengelolaan keuangan negara yang lebih mengedepankan efisiensi dan efektivitas serta mendorong terwujudnya akuntabilitas dan transparansi.

Pelaksanaan Pertanggungjawaban

(Akuntabilitas) Berdasarkan Intruksi

Presiden Republik Nomor 7 Tahun 1999 Sejalan dengan hal pelaksanaan akuntabilitas telah ditetapkan TAP MPR RI NOMOR XI/ MPR/ 1998 tentang penyelenggaraan Negara yang bersih dan bebas dari korupsi, kolusi dan nepotisme dengan Undang–Undang Nomor 28 Tahun 1999 dengan judul yang sama sebagai tindak lanjut TAP MPR tersebut. Dan sebagai kelanjutan dari produk hukum tersebut diterbitkan Intruksi Presiden Republik (INPRES) nomor 7 tahun 1999 tentang akuntabilitas kinerja instansi pemerintah (LAKIP).

Asas umum penyelenggaraan Negara menurut Undang-Undang Nomor 28 tahun 1999 meliputi asas kepastian hukum, asas profesionalitas dan akuntabilitas. Dimana dari penjelasan dari undang-undang tersebut, yang dimaksud asas akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggaraan Negara harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi Negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Dengan adanya undang-undang mengharuskan pemerintah untuk menyusun akuntabilitas kinerja pemerintah, yang mana pemerintah provinsi Sumatera Barat telah merancang dan mengaplikasikan sistem akuntabilitas instansi pemerintah dalam upaya membangun manajemen pemerintah yang transparan, partisipatif, berorientasi hasil, guna peningkatkan kualitas pelayanan publik.

Akuntabilitas kinerja pemerintah dimulai dari proses visi, misi tujuan dan sasaran yang tertuang dalam dokumen perencanaan strategik, kemudian dilengkapi dengan penyusunan anual perfomance (Perencanaan Kineja Tahunan), pelaksanaan dan evaluasi kinerja dan pelaoporan kinerja dimana pelaporan akuntabilitas kinerja pemerintahan memiliki dua fungsi utama yaitu :

1. Sebagai media pertanggungjawaban kinerja pemerintah kepada seluruh stakeholder yang berkepentingan (instansi

pemerintah pusat/ daerah dan masyarakat).

2. Sebagai bahan upaya untuk memperbaiki dan meningkatkan kinerja secara berkelanjutan.

Adapun rencana pemerintah provinsi sumatera barat ditetapkan berdasarkan peraturan gubernur sumatera barat nomor 74 Tahun 2005 untuk digunakan sebagai alat kendali dan tolak ukur bagi manajemen pemerintah sumatera barat dalam penyelenggaraan pembangunan 5 (lima) tahun dan tahunan serta untuk penilaian keberhasilan pada setia unit kerja.

Pemerintah Sumatera Barat menetapkan prioritas pembangunan yang tertuang dalam rencana pembagunan daerah berdasarkan visi, misi dan faktor-faktor kunci keberhasilan prioritas pembangunan dimana pelaksanaan akuntabilitas mencapai sasaran pembangunan seperti yang terlihat pada tabel berikut :

Evaluasi Dan Akuntabilitas Keuangan Badan Perpustakaan dan Kearsipan Provinsi Sumatera Barat tahun 2011 mendapat alokasi anggaran Urusan sebesar Rp 8.055.250.875,. yang terdiri dari satu program Urusan Perpustkaan (Program Perbaikan

Sistem Administrasi Kearsipan, Program Penyelamatn dan Pelestarian Dokumen/ Arsip Daerah, dan Program Peningkatan Kualitas Pelayanan Informasi), dan 5 program untuk Belanja Langsung Pokok.

Untuk mendukung penetapan kinerja tahun 2011 dilaksanakan beberapa program dengan berbagai kegiatan yang sumber dananya berasal dari anggaran pendapatan belanja daerah Provinsi. Kegiatan-kegiatan yang dilaksanakan adalah merupakan pemicu untuk menggerakkan semua komponen pembangunan dalam memanfaatkan berbagai potensi sumber daya untuk pencapaian sasaran program pembangunan baik perpustakaan maupun Kearsipan di Sumatera Barat.

Anggaran Untuk Perpustakaan

Untuk membiayai kegiatan Urusan Perpustakaan Tahun 2011 dialokasikan dana sebesar Rp 2.376.755.400,-

Dari beberapa program/ kegiatan yang telah dilaksanakan Badan Perpustakaan dan Kearsipan Provinsi Sumatera Barat tahun 2011, secara keseluruhan dapat dilaksanakan sesuai dengan yang diharapkan.

Presentase penyerapan/ realisasi dana yang terbesar adalah pada kegiatan pemeliharaan buku-buku dan pelestarian bahan pustaka (99,64 %), Alih Media Naskah Kuno (99,24 %) serta kegiatan penyediaan bantuan pengembangan Pustaka Keliling dan Layanan Sabtu–Minggu yaitu Rp 392.367.600,- (94,84 %) pada kegiatan ini dialokasikan dana layanan ekstensi.

Lebih rincinya dapat dilihat dari tabel dibawah :

Realisasi keuangan tidak mencapai 100 % disebabkan adanya :

1. Penyediaan bahan pustaka perpustakaan umum dan daerah yaitu sebesar Rp 716.825.550,- (80,17 %), hal ini disebabkan adanya efesiensi dalam pelaksanaan tender pengadaan buku. 2. Penyediaan bantuan pengembangan

pustaka keliling dan layanan sabtu minggu, dimana anggaran Rp 431.732.000,- Realisasi Rp 392.367.600,- (94,84%), hal ini disebabkan adanya alokasi dana layanan ekstensi.

3. Penilaian kinerja pustakawan, dimana anggaran Rp 113.000.000,- Realisasi Rp 93.099.400,- (82,39%), hal ini disebabkan adanya efisiensi perjalanan dinas.

4. Otomasi perpustakaan dimana anggaran Rp 168.732.000,- Realisasi Rp 392 367.600,- (96,02%), hal ini disebabkan adanya alokasi dana layanan ekstensi. 5. Alih media naskah kuno dimana anggaran

Rp 80.000.000,- Realisasi Rp 79,394.375,- (99,24%), hal ini disebabkan adanya alokasi dana layanan ekstensi. 6. Akreditasi dan sertifikasi perpustakaan

sekolah dimana anggaran Rp 75.000.000,- Realisasi Rp 70.324.925 (93,77%), hal ini disebabkan alokasi dana untuk urusan perpustakaan dan kearsipan berkurang. 7. Pemasyarakatan minat dan kebiasaan

membaca untuk mendorong terciptanya masyarakat pembelajar dimana anggaran Rp 29.338.000,- Realisasi Rp27.013.250,- (92,08%), hal ini disebabkan adanya efesiensi perjalanan dinas.

8. Bintek Tenaga penyuluh minat dan gemar membaca dimana anggaran Rp 49.140.000,- Realisasi Rp 40.797.800,- (83,02%), hal ini disebabkan adanya penurunan minat membaca masyarakat dan para pelajar.

9. Penyelenggaraan seminar perpustakawan dimanan anggaran yaitu sebesar Rp 56.000.000,- Realisasi Rp 53.782.800,- (96,07%), hal ini disebabkan kurangnnya minat dalam mengikuti seminar yang diadakan.

Anggaran Untuk Kearsipan

Anggaran yang dialokasikan untuk membiayai kegiatan Urusan Kearsipan sebesar Rp 5.578.495.475,- yang terdiri dari :

Dari beberapa program/ kegiatan yang telah dilaksanakan oleh Badan Perpustakaan dan Kearsipan Provinsi Sumatera Barat tahun 2011 untuk urusan kearsipan telah dapat dilaksanakan sesuai dengan apa yang diharapkan.

Realisasi keuangan tidak mencapai 100 % disebabkan adanya :

1. Adanya efesiensi perjalanan dinas. 2. Tidak terlaksananya rapat koordinasi

kearsipan yang ke dua di kota Payakumbuh, yang siapnya Kota Payakumbuh sebagai tuan rumah.

3. Penyusunan dan penerbitan naskah sumber arsip dan buku temu balik arsip dimana anggaran yaitu sebesar Rp 87.000.000,- Realisasi Rp 83.439.400,- (95,51%), hal ini disebabkan adanya efesiensi perjalanan dinas.

4. Sosialisasi penataan arsip in aktif dimana anggaran sebesar Rp 29.450.000,- Realisasi Rp 29.447.800,- (99,99%), pada program peningkatan kualitas pelayanan informasi ini sudah hampir mencapai realisasi anggaran 100% karena adanya koordinasi antara pencipta arsip dengan pengolah/ penata arsip.

5. Penyusunan buku database kepegawaian jabatan fungsional pustaka dimana anggaran sebesar Rp 37.656.000,- Realisasi Rp 28.933.600,- (76,84%), hal ini disebabkan adanya alokasi dana layanan ekstensi.

6. Penyelamatan pelestarian dokumen dan perawatan arsip media baru dimana anggaran yaitu sebesar Rp 87.656.000,- Realisasi Rp 80.388.600,- (91,71%) hal ini dikarenakan adanya persentase

pengukuran berdasarkan hasil survey dokumen yang berada pada lembaga penyelenggara Negara.

7. Peningkatan pengembangan kualitas tehnis dan wawassan SDM dimana anggaran yaitu sebesar Rp 142.116.450,- Realisasi Rp 135.731.500,- (95,51%), hal ini disebabkan adanya efesiensi perjalanan dinas.

8. Pembangunan gedung depo arsip dimana anggaran sebesar Rp 1.000.000.000,- Realisasi Rp 812.922.000,- (81,29%), hal ini disebabkan karena adanya perpindahan gedung.

9. Penyusunan profil lembaga kearsipan dan selayang pandang kearsipan Sumatera Barat dimana anggaran yaitu sebesar Rp 60.791.500,- Realisasi Rp 59.584.200,- (98,01%), hal ini disebabkan adanya alokasi dana layanan ekstensi.

10. Peningkatan pemeliharaan dan pelestarian arsip konvensional dimana anggaran yaitu sebesar Rp 182.087.500,- Realisasi Rp 166.953.455,- (91,69%), hal ini disebabkan adanya efesiensi perjalanan dinas.

11. Penyelamatan dan akuisisi arsip dimana anggaran sebesar Rp 163.920.000,- Realisasi Rp 157.396.925,- (96,02%), hal ini disebabkan karena pasca gempa depo arsip hancur dan tidak semua arsip yang berada di depo dapat diselamatkan. 12. Pembinaan kearsipan pada nagari,

anggaran yaitu sebesar Rp 65.000.000,- Realisasi Rp 61.532.000,- (94,66%), hal ini disebabkan adanya alokasi dana layanan ekstensi.

13. Peningkatan layanan informasi kearsipan terpadu, anggaran sebesar Rp 218.308.300,- Realisasi Rp 205.853.250,- (94,29%), hal ini disebabkan adanya efesiensi dalam pelaksanaan tender pengadaan buku.

Mengingat program pembangunan di bidang Perpustakaan dan Kearsipan sangat beragam, dapat bersifat fisik dan non fisik, maka indikator kinerja dan juga pengukurannya tidak selalu sama, berikut ini dipaparkan capaian kinerja Badan Perpustakaan Dan Kearsipan Provinsi Sumatera Barat sesuai dengan sasaran yang telah ditetapkan dalam Penetapan Kinerja sebagai berikut :

Indikator dan Pengukuran Kinerja Dalam Mencapai Corporate Governance 1. Meningkatnya Minat Baca

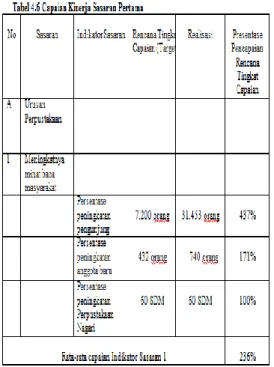

Tabel dibawah ini menyajikan target, realisasi dan capaian kinerja, yang terdiri dari 3 indikator kinerja utama.

Dari tabel diatas menunjukkan bahwa terdapat capaian kinerja melebihi target mencapai 236%, hal ini diperoleh dari indikator sasaran meningkatnya minat baca masyarakat, melalui kegiatan penyediaan bahan pustaka perpustakaan umum dan daerah, dimana bertambahnya buku baru untuk mencerdaskan dan menambah informasi pada masyarakat/ mahasiswa/ pelajar.

Disamping itu peningkatan jumlah kunjungan ke perpustakaan pada hari Sabtu – Minggu yang semula diperkirakan sebanyak 7.200 orang, ternyata terealisasi sebanyak 31.453 orang, dan presentasenya mencapai 437%, disini terjadinya peningkatan pengunjung ke perpustakaan.

Peningkatan jumlah anggota perpustakaan baru, dimana target 432 orang realisasi 740 orang, hal ini mendukung tingginya capaian kinerja, karena terlaksananya sosialisasi perpustakaan kepada masyarakat.

Persentase peningkatan SDM Perpustakaan Nagari mencapai 100%, hal ini didukung dengan adanya kegiatan Bimbingan Tehnis bagi Pengelola Perpustakaan Nagari sebanyak 60 orang.

2. Meningkatnya penyelamatan dan pelestarian arsip/ dokumen negara.

Tabel dibawah ini menyajikan target, realisasi dan capaian kinerja sasaran strategis 2, yang terdiri dari 3 indikator kinerja utama.

Dari tabel diatas menunjukkan bahwa terdapat capaian kinerja sasaran 2 melebihi target mencapai 103%, hal ini diperoleh dari indikator sasaran meningkatnya penambahan jumlah boks khasanah arsip, dimana hasil dari penyelamatan dan akuisisi arsip diperkirakan penambahan boks khasanah arsip tahun 2011 hanya 10 boks, ternyata dalam realisasi mencapai 11 boks arsip, hal ini didukung melalui kegiatan penyelamatan dan akuisisi arsip.

Untuk indikator persentase SKPD yang melaksakan penataan kearsipan tercapai 100%, dimana dengan adanya pembinaan dan penataan ke masing-masing SKPD maka 15 SKPD (Bapedalda, DPRD, Diklat, BKD, Badan Perpustakaan dan Kearsipan, Dinas Prasarana Jalan dan Tarkim, Dinas Tenaga Kerja dan Transmigrasi, Dinas Kehutanan, Dinas Pertambangan Energi dan Sumber Daya Mineral, Dinas Kesehatan, Dinas Koperasi, Dinas Pertanian, Kesbang Linmas, dan Kantor Pemhubung), sudah mulai melaksanakan penataan arsip.

Indikator Peningkatan SDM dalam pengelolaan arsip, tercapai 100% hal ini terlaksana didukung dengan kegiatan Peningkatan Pengembangan Kualitas Tehnis dan Wawasan SDM Aparatur Pengelola Kearsipan se-Sumatera Barat.

5. PENUTUP

Kesimpulan

Setelah membahas dan menganalisa secara keseluruhan maka kesimpulan yang dapat diambil adalah sebagai berikut :

1. Tahun 2011 secara umum dapat dikatakan bahwa Badan Perpustakaan dan Kearsipan Provinsi Sumatera Barat telah melaksanakan program dan kegiatan yang kesemuanya diarahkan bagi pencapaian tujuan dan sasaran startegi. Hasil evaluasi terhadap keseluruhan pencapaian sasaran

Kinerja dibandingkan dengan rencana Kinerja Badan Perpustakaan dan Kearsipan Provinsi Sumatera Barat tahun 2011 dapat dikatakan berhasil.

2. Pengukuran yang tercermin dalam LAKIP Badan Perpustakaan dan Kearsipan Provinsi Sumatera Barat menggambarkan tingkat pencapaian sasaran kinerja yang relatif lebih mudah untuk dikuantifikasikan dalam kurun waktu satu tahun.

3. Pelaksanaan pertanggung jawaban (Akuntabilitas) telah memperlihatkan wujud corporate governance, karena tujuan dan makna dari akuntabilitas telah dikomunikasikan secara terbuka kepada semua pihak sehingga aturan dapat diterima semua pihak, dan adanya koordinasi yang baik antara semua instansi pemerintah yang membantu tumbuh kembangnya akuntabilitas. Saran – Saran

Berdasarkan penelitian yang penulis lakukan pada Badan Perpustakaan dan Kearsipan Provinsi Sumbar, maka penulis dapat mengemukakan saran yang mungkin dapat dijadikan sebagai bahan pertimbangan yaitu :

1. Sehubungan dengan hal tersebut walaupun dalam pelaksanaan sudah dioptimalkan untuk mencapai sasaran namun secara nyata sarana dan prasarana untuk pengembangan, pembinaan dan pelayanan perpustakaan dan kearsipan baik kepada masyarakat maupun kepada instansi pemerintah lainnya harus ditingkatkan, hal ini mengingat dengan terus bertambahnya pengunjung dan minat baca masyarakat.

2. Diharapkan agar pemerintah sumatera barat dapat menerapkan akuntabilitas secara maksimal sesuai dengan TAP MPR RI NOMOR XI/ MPR/ 1998 tentang penyelenggaraan negara yang bersih dari korupsi, kolusi dan nepotisme sesuai dengan undang-undang nomor 28 tahun 1999, sehingga corporate governance dapat terwujud lebih baik lagi.

3. Indikator kinerja yang digunakan dalam mengukur capaian sasaran masih sampai tataran tingkat output, ini disebabkan masih terdapat satuan kerja yang belum dapat secara tegas mendefenisikan indikator untuk seluruh sasaran yang ada

sesuai dengan kondisi yang diharapkan masyarakat.

4. Diharapkan dalam mewujudkan pemerintah yang baik hendaknya pemerintah Sumatera Barat lebih memperhatikan pembangunan dan perbaikan sektor-sektor terutama yang berhubungan dengan adanya kewajiban sehingga dapat meningkatkan kesadaran dan partisipasi dalam memenuhi setiap kewajiban yang ada.

6. DAFTAR PUSTAKA

Darsono dan Puewanti, 2008. Anggaran Laporan Keuangan. Jakarta : Pustaka Sinar Harapan.

Halim, Abdul, 2007. Akuntansi Keuangan Daerah. Jakarta : Pustaka Setia.

Mardiasmo, Dr. MBA. Akt. 2004. Akuntansi Sektor Publik. Edisi Pertama. Yogyakarta : Penerbit Andi.

Munandar, 2001. Perencanaan Kerja, Pengkoordinasian Kerja, Pengawasan Kerja. Edisi Pertama. Bandung

Undang – Undang KEP-117/ M-MBU/ 2002. Tentang Penerapan Corporate Governance.

Rahmadani, S. 2005. Evaluasi dan Analisa Pelaksanaan Akuntansi Dana Rutin Pada Pemerintahan Kabupaten Pesisir Selatan. Padang. Skripsi. Fakultas Ekonomi UPI “YPTK” Padang.

Sadjiarto, Arja, 2005. Akuntabilitas dan

Pengukuran Kinerja Pemerintahan

Sebagai Pertanggungjawaban Terhadap

APBD Dalam Pencapaian Good

Governance. Padang. Skripsi. Fakultas Ekonomi UPI “YPTK” Padang.

Soelendro, Arie, 2000, Akuntansi Sektor Publik Sebagai Pengantar. Jakarta : Departemen Kesehatan Republik Indonesia.

Suryana, Indra, dkk 2007, Manfaat Corporate Governance. Jakarta : Badan Pusat Statistik.