9 Maret 2015

Pada catatan awal minggu kali ini kami akan memfokuskan pandangan kami pada perge-rakan rupiah, kemungkinan keputusan bank Indonesia terkait Bi Rate, dan terakhir adalah valuasi nilai wajar IHSG dalam jangka pendek maupun menengah untuk dijadikan acuan investasi. Dari luar negeri kami belum terlalu memberikan perhatian yang serius atas be-berapa isu yang ada mengingat hampir tidak ada isu baru yang berkorelasi kuat dengan pasar modal Indonesia selain ketakutan investor akan rencana kenaikan FED Rate di pasa-ran global.

KURS RUPIAH

Menarik untuk disimak oleh kita para pelaku pasar adalah semenjak awal bulan Maret 2015 Rupiah tercatat melemah terhadap USD dan sempat beberapa kali pada perdagangan intraday ataupun di perdagangan offshore mencatatkan nilai tukar hingga diatas Rp 13,000 untuk setiap Dollar Amerika. Muncul pertanyaan terkait hal ini adalah apakah ada yangg salah dengan perekonomian Indonesia? Bagaimana para pelaku usaha bertindak? Dan apa yang harus dilakukan oleh kita para investor saham?

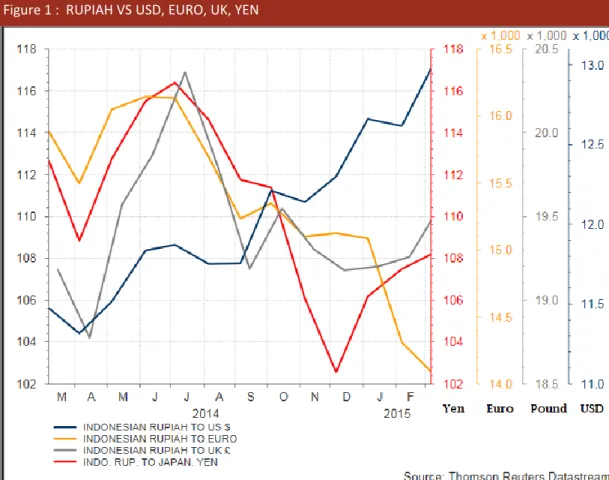

Sebelum Bpk/Ibu rekan-rekan nasabah sekalian panik dan ikut latah terkaget-kaget dengan nilai kurs USD maka kami lampirkan data menarik nilai tukar Rupiah terhadap ma-ta uang kuat dunia lainnya yaitu Yen, Poundsterling, dan juga Euro sebagaimana terlihat dibawah ini :

Dari beragam perbandingan nilai mata uang kuat dunia lainnya maka rupanya Rupiah sepanjang satu tahun terakhir relatif menguat terhadap Yen, Euro, dan bahkan Pound-sterling. Rupiah tercatat hanya mengalami pelemahan terhadap mata uang USD saja (dan juga Yuan yang 100% di peg terhadap mata uang USD). Bahkan jika kita lihat dari periode Juni 2014 yang adalah puncak tertinggi nilai mata uang lainnya terhadap rupiah maka nilai rupiah relatif mengalami penguatan terbesar terhadap mata uang Euro hingga sebesar 15%. Penguatan rupiah terhadap beberapa mata uang kuat dunia lainnya justru perlu disikapi lebih seksama karena itu berarti harga barang-barang unggulan ekspor dari Indo-nesia ke negara-negara dengan mata uang tersebut menjadi relatif lebih mahal atau ku-rang bersaing dibandingkan dengan baku-rang atau jasa dari negara dengan mata uang Euro, Yen, ataupun Poundstreling.

Satu komoditas andalan Indonesia khususnya ke kawasan Eropa adalah produk CPO yang digunakan untuk proses produksi mulai dari produk kecantikan hingga makanan jadi. Kondisi ini tentu kurang terlalu menguntungkan produsen CPO ataupun turun-annya apalagi ditengah kondisi relatif turunnya pertumbuhan ekonomi dari China dan India sebagai pengguna terbesar CPO lainnya. Sebagai pembanding tambahan maka berikut ini kami lampirkan kondisi nilai tukar Rupiah dibandingkan dengan nilai tukar mata uang lainnya yang berada di kawasan sekitar Indonesia :

Kondisi pelemahan mata uang rupiah terhadap USD yang menjadi headline banyak ko-ran dan media saat ini sejatinya memiliki implikasi yang jauh berbeda bagi perekonomian secara keseluruhan dibandingkan dengan kondisi pelemahan mata uang rupiah di era semester kedua tahun 2013 yang lalu. Jika kita lihat pada kondisi saat ini maka pelemahan mata uang rupiah terhadap USD terjadi karena adanya perang mata uang dimana hampir seluruh negara di dunia berusaha untuk melemahkan nilai mata uangnya dengan tujuan untuk memajukan ekspor dan meng-genjot pertumbuhan ekonomi di negara mereka masing masing. Sebagai contoh nega-ra seperti Austnega-ralia dan zona Eropa berkepentingan untuk menurunkan nilai mata uangnya agar barang ekspor mereka yang dijual di pasaran dunia tetap bersaing dan khususnya untuk Australia mereka berkepentingan untuk tetap menjaga daya beli da-lam negerinya ditengah harga-harga komoditas yang masih relatif rendah saat ini.

Bagi Indonesia sendiri yang pembelian mesin, barang modal, atupun lainnya dari nega-ra-negara Eropa, Jepang, atupun Australia tentu diuntungkan karena itu berarti bisa membeli dengan harga lebih murah. Jika anda perhatikan harga coklat buatan Eropa di rak-rak supermarket saat ini tentu sangat menarik karena harga yang ditawarkan justru lebih murah dibandingkan kondisi akhir tahun lalu padahal nilai kurs USD sedang tinggi-tingginya saat ini. Jadi atas petimbangan inilah maka bagi para pengusaha, regu-lator, maupun kita investor tidak perlu terlalu merespon dengan katakutan karena penurunan nilai mata uang Rupiah hanya terjadi kepada satu mata uang saja yaitu USD.

Hal yang berbeda kita alami di era akhir tahun 2013 dimana rupiah melemah terhadap seluruh mata uang dunia sehingga secara umum akan ada kenaikan biaya atau cost pembelian dari barang-barang produksi kita karena ketiadaan pilihan pembelian dari tempat lain. Berikut adalah gambaran kondisi rupiah di era semester kedua tahun 2013 tahun dimana Indonesia mengalami kondisi defisit yang lebar ditambah posisi fiskal yang sempit :

Atas kondisi inilah kami kemudian memasukkan indikator yang ada pada modeling Quantitative kami dan mendapatkan hingga saat ini IHSG hanya dipengaruhi sebesar 13% saja dari nilai fluktuasi pergerakan kurs rupiah dan USD. Atau dalam kata lain apa-bila fluktuasi nilai tukar mencapai 10% maka IHSG hanya akan terpengaruh sebesar 13% dari 10% atau 1,3% saja. Namun demikian secara saham-persaham maka bebera-pa saham memiliki korelasi kuat dengan pergerakan kurs seperti misalnya sektor ma-kanan ternak (CPIN, MAIN, JPFA), sektor pertambangan, sektor batubara, dan sektor service minyak dan gas. Atas sektor-sektor ini investor harus memperhatikan peru-bahan nilai kurs secara lebih seksama.

Selain dari sektor diatas apalagi jika penjualan dan pendapatan emiten berasal dari da-lam negeri dengan bahan baku berasal dari internal Indonesia maka kami melihat tidak akan ada fluktuasi berarti dikaitkan dengan pelemahan Kurs IDR terhadap USD. Apalagi jika Indonesia berhasil melakukan reformasi fiskal dan moneter seperti saat ini.

BI RATE

Berikutnya kami memberikan pandangan kami terkait dengan nilai BI Rate yang secara teori memiliki korelasi cukup kuat dengan pergerakan IHSG baik dalam jangka pendek, menegah, maupun panjang. Penurunan BI RATE dibulan lalu yang relatif tidak di-antisipasi para investor ditambah adanya release data inflasi bulan Februari yang be-rada di level jauh lebih baik dari perkiraan para analis membuat banyak investor ber-harap dan berpikiran untuk Bank Indonesia kembali menurunkan nilai BI ratenya ke level 7,25%.

Namun kami masih berpandangan cukup konservatif kali ini karena kami melihat Bank Indonesia belum akan menghabiskan peluru yang dimilikinya di bulan ini agar dapat bergerak lebih leluasa dari sisi moneter ketika FED menaikkan suku bunga acuannya di semester kedua nanti. Selain itu kenaikan BBM di awal Maret 2015 tentu memberikan tekanan tersendiri bagi inflasi Indonesia di bulan Maret sehingga bank Indonesia akan bergerak lebih konservatif.

Atas pertimbangan ini maka kami belum merubah asumsi-asumsi makro kami berkai-tan dengan nilai BI Rate yang akan diumumkan pada berkai-tanggal 17 Maret mendaberkai-tang.

VALUASI IHSG

Terakhir adalah untuk nilai valuasi IHSG. Karena kami berpandangan bahwa indikator makro tidak mengalami perubahan maka kami berpandangan bahwa IHSG secara kese-luruhan saat ini memiliki tawaran yang relatif tipis dengan harga wajar kami dalam jangka pendek yaitu level 5,555. Meskipun demikian koreksi yang terjadi di IHSG relatif akan terbatas ada kisaran 2% s/d 5% saja dikarenakan masih kuatnya prospek dan juga potensi pasar modal Indoensia sepanjang tahun 2015.

Kami menyarankan para nasabah untuk menambah porsi cash kembali hingga maksi-mal 40% sambil menunggu belokan berikutnya dari koreksi minor yang terjadi di de-pan.

Weekly Teknikal View

Figure 4 : IHSG TEKNIKAL VIEW

IHSG pola candle mingguan membentuk pola kenaikan tetapi body sedang, dengan shadow di bawah. IHSG seminggu menguat 64 point, dengan candle terkahir membentuk candle naik dengan body panjang dan volume relative kecil di bandingkan awal tahun. IHSG telah bergerak naik dalam trend naik jangka panjang, jangka menegah dan jangka pendek. Trend line naik dan pola peak and trough menunjukan trend naik jangka panjang sejak Agustus 2013. Sedangkan di jangka menegah trend line dan peak and trough memberikan indikasi naik sejak 14 Oktober 2014.

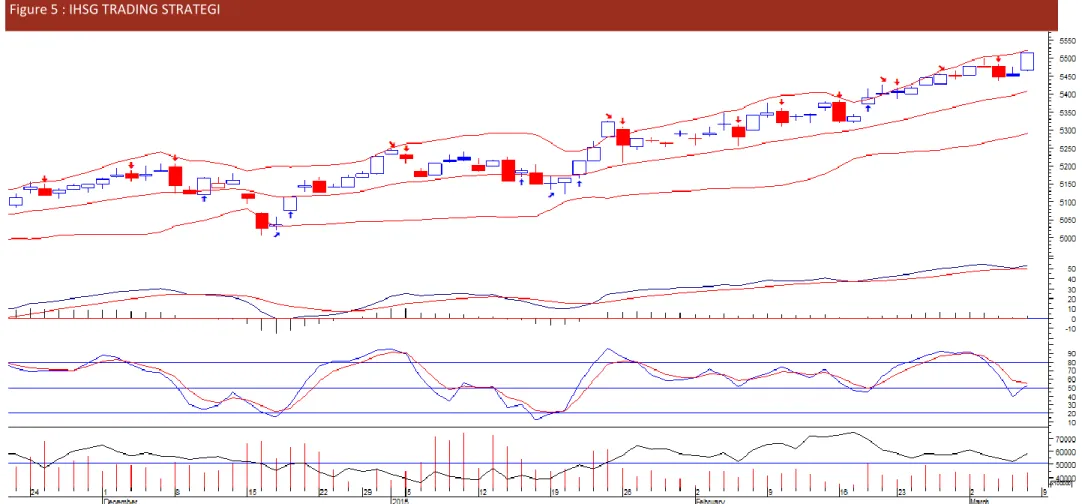

Figure 5 : IHSG TRADING STRATEGI

MACD sudah golden cross sejak pertengahan januari dan garis MACD berada di atas garis 0. Sedangkan indicator Stochastic oscillator (SO) terlihat hampir golden cross bergerak diatas level 50. Ada indikasi divergance negative antara SO dan harga. Money flow mengindikasikan aliran dana keluar. Harga bergerak mendekati Bollinger band atas.

IHSG sepekan kedepan bergerak dalam support 5484 sampai 5450 dan resistance 5520 sampai 5555. Dalam sepekan kedepan IHSG berpeluang konsolidasi melemah terjadi koreksi, cenderung sudah rawan aksi ambil untung.Divergance negative di Stochastic Oscillator memperberat gerakan naik IHSG dan membuka peluang koreksi jangka pendek. Harga mendekati Bollinger band atas dan terjadi out flow di money flow indikasi koreksi. Cenderung BOW ketika terjadi pelemahan. Trading dengan disiplin.

Figure 6 : USD TEKNIKAL VIEW

USDIDR selama sepekan kemarin melemah dengan candle dengan body kecil dan shadow di atas indikasi tekanan atas kenaikan. USDIDR dalam pola trend naik di jangka panjang, jangka menegah dan pendek. Hal ini di tunjukan trend line dan pola peak and trough untuk jangka panjang yang naik sejak pertengahan Maret 2014. Di jangka menegah trend line dan peak and trough yang memberikan indikasi kenaikan sejak pertengahan 21 Oktober 2014 terlihat berhasil di break. USDIDR bergerak di derah resistance 13000an.

Figure 7 : USD TRADING STRATEGY

MACD sudah golden cross dari awal Febuari dan garis MACD diatas garis 0. Sedangkan Stochastic Oscillator (SO) terjadi dead cross di area over-bought indikasi koreksi janka pendek. Ada indiaksi divergance negative di SO. Terliaht aliran dana masuk selama 2 minggu terakhir. Harga bergerak muali koreksi dari garis atas Bollinger band.

USDIDR berpeluang konsolidasi di level 12940 - 13070. Cenderung W&S di USDIDR dan kami perkirakan konsolidasi melemah (rupiah berpeluang menguat terbatas).

Weekly Stock Picking PT PERUSAHAAN GAS NEGARA (PERSERO), Tbk

OUTLOOK KEUANGAN

Pendapatan PGAS tahun 2015 kami prediksi akan naik sekitar 12,80% dibandingkan dengan tahun 2014. Sedangkan untuk EPS nya kami prediksi tetap karena masih sulitnya mendapatkan pasokan gas untuk PGAS di tahun 2015 ini. Harga jual gas milik PGAS masih jauh lebih murah daripada harga jual gas Elpiji punya Pertamina. Sehingga gas milik PGAS juga banyak diminati oleh kalangan rumah tangga. Hanya saja tidak bisa men-jangkau semua kalangan tergantung pada lokasi dimana pipa milik PGAS berada. Memang gas milik PGAS jauh lebih aman daripada Elpiji karena jika terjadi kebocoran maka gas milik PGAS akan turun ke tanah sehingga kecil kemungkinannya untuk meledak. Tetapi kelemahannya butuh wak-tu lebih lama unwak-tuk mencapai panas level tertenwak-tu yang dibuwak-tuhkan unwak-tuk memasak seperti memasak air.

Pada proyeksi riset kami kali ini proyeksi EPS growth PGAS hanya 7%. Pertumbuhan rata rata EPS selama 5 tahun terakhir sekitar 10%. Kami memprediksi PE tertinggi PGAS tahun ini ada di level 18, dengan pertimbangan pertumbuhan EPS nya di tahun ini tidak lebih dari 7%. Pada level harga saham PGAS saat ini di level 5.800 kami memberikan rekomendasi BUY. Harga wajar PGAS untuk 12 bulan ke depan kami melihatnya ada pada level 7.200. Kami merekomendasikan beli dengan diskon 20% dari harga wajar PGAS, sehingga ketika harga berada di bawah level 5.800 menjadi level aman untuk dibeli.

Dari gambar di atas terlihat dari 5 tahun terakhir, PER PGAS sempat berada di level tertingginya di 38,5x. PER PGAS dalam 5 tahun terakhir tidak pernah turun di bawah level 9. PER PGAS di level 9,5 terlihat sangat menarik untuk di beli, karena menjadi salah satu support kuat di level PER 9,5. Range PER PGAS yang terlihat solid ada di level 9 - 16,5 selama 1 tahun terakhir.

Pada Grafik di atas terlihat PBV PGAS membentuk garis resisten di level 10,5. Sedangkan supportnya ada di sekitar level 4,04. Sejak 5 tahun tera-khir terlihat PBV PGAS dibawah level 11. bahkan sejak 3 tahun teratera-khir level atas PBV dari PGAS ada di level 7. Range PBV PGAS terlihat ada di-level 4 - 6,5. Jika PBV PGAS berada di di-level 4 terlihat akan sangat menarik untuk di beli

Terlihat dari tahun 2005 kenaikan IHSG hanya sebesar 411%. Sedangkan kenaikan harga saham PGAS sebesar 1370%. Dengan kenaikan harga saham PGAS bisa lebih tinggi daripada kenaikan IHSG maka saham PGAS sebagai saham konsumen layak untuk dibeli dan disimpan.

We have based this document on information obtained from sources we believe to be reliable, but we do not make any

representation or warranty nor accept any responsibility or liability as to its accuracy, completeness or correctness.

Expres-sions of opinion contained herein are those of PT Danpac Sekuritas only and are subject to change without notice. Any

rec-ommendation contained in this document does not have regard to the specific investment objectives, financial situation

and the particular needs of any specific addressee. This document is for the information of the addressee only and is not to

be taken as substitution for the exercise of judgment by the addressee. This document is not and should not be construed

as an offer or a solicitation of an offer to purchase or subscribe or sell any securities.

Disclaimer

Terlihat dari R-Squared saham PGAS terhadap IHSG sebesar 87,40%. Sehingga setiap kali terjadi rakan pada IHSG akan ikut mempengaruhi perge-rakan saham PGAS.

Dari Regression Analysis saham PGAS terhadap IHSG maka kami mencoba membuat 2 scenario. Skenario jelek dan scenario bagus. Untuk Skenario jelek kami memakai level IHSG di 4900, untuk scenario bagus kami memakai level IHSG di 6200. Kami mempred-iksi jika IHSG berada di level 4900 maka harga wajar PGAS akan berada di level 5400.

Dengan Regression Analysis jika memakai scenario bagus IHSG berada di level 6200 maka harga wajar PGAS berada di level 7700.

Terlihat ada banyak analis yang mengcover saham PGAS sehingga membuat saham PGAS sangat ban-yak ditransaksikan. 70% analis memberikan rek-omendasi Strong BUY, BUY. 30% analis memberikan rekomendasi HOLD, SELL, Strong SELL.